资产负债表和利润表范例

资产负债表与利润表的关系实例讲解

资产负债表与利润表的关系实例讲解一、资产负债表与利润表间的关系1、利润表是按照“收入一费用=利润”编制的,它反映的是一个期间会计主体经营活动成果的变动。

2、资产负债表是按照“资产=负债+所有者权益”编制的,它反映的是某一时点会计主体全部资产的分布状况及其相应来源。

3、由于等式“收入一费用=利润”的结果既会在利润表中反映,也会在资产负债表中反映。

它门之间的联系可以用等式“资产=负债+所有者权益+收入一费用”表示。

4、资产负债表所有者权益部分“未分配利润”年初、年末数等于利润及利润分配表的利润分配部分的“年初未分配利润”“年末未分配利润”,年度之中,资产负债表所有者权益部分“未分配利润”期末数等于年初未分配利润与利润表的净利润之和。

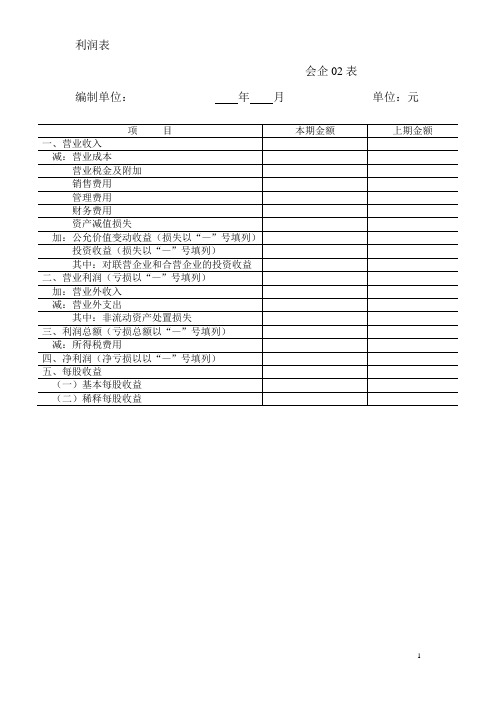

二、利润表的编制实例:天华股份有限公司20×7年度有关损益类科目本年累计发生净额如表1所示。

表11天华股份有限公司损益类科目20×7年度累计发生净额单位:元科目名称借方发生额贷方发生额主营业务收入 1 250 000主营业务成本750 000营业税金及附加 2 000销售费用20 000管理费用157 100财务费用41 500资产减值损失30 900投资收益31 500营业外收入50 000营业外支出19 700所得税费用85 300根据上述资料,编制天华股份有限公司20×7年度利润表,如表2所示。

表2利润表会企02表编制单位;天华股份有限公司20×7年单位:元项目本期金额上期金额一、营业收人 1 250 000减:营业成本750 000营业税金及跗加 2 000销售费用20 000续表项目本期金额上期金额管理费用157 100财务费用41 500资产减值损失30 900加:公允价值变动收益0投资收益31 500其中:对联营企业和合营企业的投资收益0 二、营业利润280 000加:营业外收入50 000减:营业外支出19 700其中:非流动资产处置损失三、利润总额310 300减:所得税费用85 300四、净利润225 000五、每股收益:基本每股收益稀释每股收益三、资产负债表编制案例:资产负债表各项目均需填列“年初余额”和“期末余额”丽栏。

资产负债表及利润表

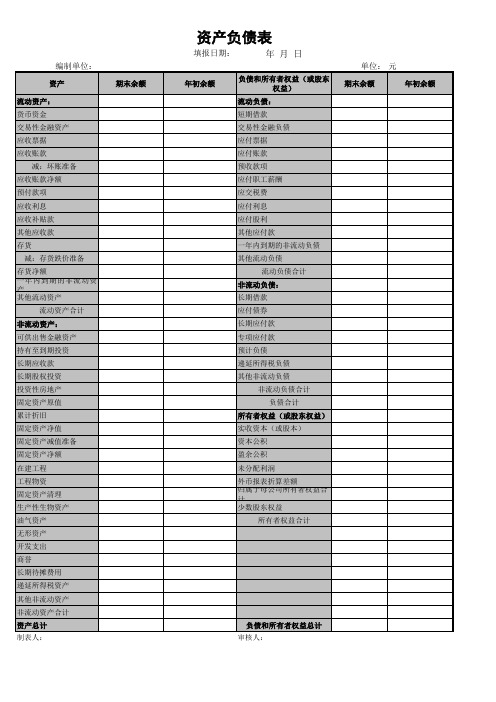

资产负债表1、华天有限公司2008年8月31日有关总账和明细账的余额如下表:要求:清代华天公司完成以下8月31日资产负债表的编制华天公司2008年10月的余额试算平衡表如下:余额试算平衡表2008年10月31日补充资料:1.长期待摊费用中含将于半年内摊销的金额3 000元。

2.长期借款期末余额中将于一年到期归还的长期借款数为50 000元。

3.应收账款有关明细账期末余额情况为:应收账款-A公司贷方余额5 000应收账款—B公司借方余额41 4004.应付账款有关明细账期末余额情况为:应付账款-C公司贷方余额39 500应付账款—D公司借方余额8 1005.预收账款有关明细账期末余额情况为:预收账款-E公司贷方余额 7 200-F公司借方余额 3 000要求:请根据上述资料,计算华天公司2008年10月31日资产负债表中下列报表项目的期末数。

(1)货币资金()元;(9)应付账款()元;(2)应收账款()元;(10)预收款项()元;(3)预付款项()元;(11)流动负债合计()元;(4)存货()元;(12)长期借款()元;(5)流动资产合计()元;(13)负债合计()元;(6)固定资产()元;(14)所有者权益合计()元;(7)非流动资产合计()元;(15)负债及所有者权益合计()元(8)资产合计()元;华天公司所得税税率25%,该公司2008年的收入和费用有关资料,如下表所示。

请代为计算华天公司2008年度的利润表中下列项目的金额。

(1)营业收入()元;(2)营业成本()元;(3)营业利润()元;(4)利润总额()元;(5)所得税费用()元;(6)净利润()元。

华天公司所得税税率为25%。

该公司2008年1月至11月各损益类账户的累计发生额和12月底转账前各损益类账户的发生额如下:则华天公司2008年度利润表的下列报表项目金额为:(1)营业收入()元;(2)营业成本()元;(3)营业利润()元;(4)利润总额()元;(5)所得税费用()元;(6)净利润()元。

资产负债表和利润表电子版

利润表

(适用执行企业会计制度的企业)

四、利润总额(亏损总额以"-"号填列) 减:所得税

五:净利润(净亏损以"-"号填列) 补充资料:

项目 1.出售、处置部门或被投资单位所得收益 2.自然灾害发生的损失 3.会计政策变更增加(或减少)利润总额 4.会计估计变更增加(或减少)利润总额 5.债务重组损失 6.其他

2015年6月

行次 1 4 5 10 11 14 15 16 18 19 22 23 25 27 28 30

纳税人识别号: 编制单位:

项目 一、主营业务收入

减:主营业务成本 主营业务税金及附加

二、主营业务利润(亏损以"-"号填列) 加:其他业务利润(亏损以"-"号填列) 减:营业费用 管理费用 财务费用

三、营业利润(亏损以"-"号填列) 加:投资收益(损失以"-"号填列) 补贴收入 营业外收入 减:营业外支出

本月数

本年累计数

会企02表 单位:元 本年累计数

0

0

0

0

0

0

0

0

上年ቤተ መጻሕፍቲ ባይዱ际数

资产负债表及利润表现金流量表模板

会企02表 编制单位: 项 一、主营业务收入 减:主营业务成本 主营业务税金及附加 二、主营业务利润(亏损以“-”号填列) 加:其他业务利润(亏损以“-”号填列) 减:营业费用 管理费用 财务费用 三、营业利润(亏损以“-”号填列) 加:投资收益(损失以“-”号填列) 补贴收入 营业外收入 减:营业外支出 四、利润总额(亏损以“-”号填列) 减:所得税 少数股东权益 五、净利润(亏损以“-”号填列) 加:年初未分配利润 其他转入 六、可供分配的利润 减:提取法定盈余公积 提取法定公益金 提取职工奖励及福利基金 提取储备基金 提取企业发展基金 利润归还投资 七、可供投资者分配的利润 减:应付优先股股利 提取任意盈余公积 应付普通股股利 转作资本(或股本)的普通股股利 八、未分配利润 补充资料: 项 目 1、出售、处置部门或被投资单位所得收益 2、自然灾害发生的损失 3、会计政策变更增加(或减少)利润总额 4、会计估计变更增加(或减少)利润总额 5、债务重组损失 6、其他 行次 1 2 3 4 5 6 本年累计数 上年同期数 目 2016年6月 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 本月金额 单位:元 本年累计

Hale Waihona Puke 主营业务增长率不小于8%不低于5% #DIV/0!

存货周转速度小企业应大于5次 #DIV/0!

营业利润率 #DIV/0!

资产负债表、利润表、所有者权益变动表格式、内容

水资源费

水土保持评价费

地震安全性评价费

地质灾害危险性评价费

河道占用补偿费

超限设备运输特殊措施费

航道维护费

植被恢复费

种质检测费

引种测试费

第三部分预备费用

基本预备费

固定资产费用

差价预备费

第四部分费用

建设期利息

固定资产费用

固定资产投资方向调节税(暂停征收)

铺底流动资金(生产性建设项目)

流动资产

非生产经营建设不列此项

附件一:

建设项目总投资组成表

费用项目名称

资产类别

备注

建

设

项

目

总

投

资

建

设

投

资

第一部分工程费用

建筑、安装工程费用

定额项目费

固定资产费用

一般措施费

企业管理费

利润

其他

安全生产措施费

规费

税金

设备购置费

第二部分工程建设其他费用

建设管理费

Байду номын сангаас建设单位管理费

工程监理费

工程质量监督费

建设用地费

土地征用及补偿费

土地补偿费(土地出让金)

4.其他

上述(一)和(二)小计

(三)所有者投入和减少资本

1.所有者投入资本

2.股份支付计入所有者权益的金额

3.其他

(四)利润分配

1.提取盈余公积

2.对所有者(或股东)的分配

3.其他

(五)所有者权益内部结转

1.资本公积转增资本(或股本)

2.盈余公积转增资本(或股本)

3.盈余公积弥补亏损

4.其他

四、本年年末余额

资产负债表-利润表模板

资产

流动资产: 货币资金 交易性金融资产 应收票据 应收账款 减:坏账准备 应收账款净额 预付款项 应收利息 应收补贴款 其他应收款 存货 减:存货跌价准备 存货净额 一年内到期的非流动资 产 其他流动资产 流动资产合计 非流动资产: 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产原值 累计折旧 固定资产净值 固定资产减值准备 固定资产净额 在建工程 工程物资 固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计 资产总计 制表人:

非流动负债合计 负债合计

所有者权益(或股东权益) 实收资本(或股本) 资本公积 盈余公积 未分配利润 外币报表折算差额 归属于母公司所有者权益合 计 少数股东权益

所有者权益合计

单位: 元

期末余额

年初余额

负债和所有者权益总计 审核人:

期末余额

资产负债表

填报日期:

: 短期借款 交易性金融负债 应付票据 应付账款 预收款项 应付职工薪酬 应交税费 应付利息 应付股利 其他应付款 一年内到期的非流动负债 其他流动负债

流动负债合计 非流动负债: 长期借款 应付债券 长期应付款 专项应付款 预计负债 递延所得税负债 其他非流动负债

资产负债表和利润表

项

目

一、营业总收入

其中:营业收入

其中:主营业务收入

其他业务收入

利息收入

已赚保费

手续费及佣金收入

二、营业总成本

其中:营业成本

其中:主营业务成本

其他业务成本

利息支出

手续费及佣金支出

退保金

赔付支出净额

提取保险合同准备金净额

保单红利支出

分保费用

营业税金及附加

销售费用

管理费用

其中:业务招待费

债务重组损失

四、利润总额(亏损总额以“-”号填列)

减:所得税费用

五、净利润(净亏损以“-”号填列)

归属于母公司所有者的净利润

少数股东损益

六、年初未分配利润

加:年初未分配利润调整

减:本年度内未分配利润减少

七、年末未分配利润

八、每股收益:

稀释每股收益 九、其他综合收益 十、综合收益总额

归属于母公司所有者的综合收益总额 归属于少数股东的综合收益总额

利润表

累计金额

利润表

日期:2015-12-31

项

目

投资收益(损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

汇兑收益(损失以“-”号填列)

三、营业利润(亏损以“-”号填列)

加:营业外收入

其中:非流动资产处置利得

非货币性资产交换利得

政府补助

债务重组利得

减:营业外支出

其中:非流动资产处置损失

非货币性资产交换损失

研究与开发费

财务费用

其中:利息支出

利息收入

汇兑净损失(净收益以“-”号填列)

资产减值损失

其他

加:公允价值变动收益(损失以“-”号填列)

2024年资产负债表模板

2024年资产负债表模板一、资产部分。

(一)流动资产。

1. 现金及现金等价物。

- 这就像是你口袋里随时能花的钱,包括现金、银行活期存款那些特别灵活的钱。

比如说,你钱包里的现金,还有银行账户里能立马取出来用的钱。

把这些加起来,写在这里。

2. 应收账款。

- 假如你是个小老板,把东西卖给别人了,但是别人还没给钱,这笔钱就是应收账款。

你得记清楚谁欠你钱,欠了多少,然后汇总填到这儿。

就像你卖给邻居老王一批货,老王说过几天给你钱,这钱就是应收账款啦。

3. 存货。

- 如果你开个小商店,店里的那些商品就是存货。

不管是衣服、食品还是小摆件,只要还没卖出去,都算存货。

把它们按照成本价算一算,然后写在这个栏位。

比如说你店里有10件T恤,每件进价20元,那存货这里就可以写200元。

(二)非流动资产。

1. 固定资产。

- 这是那些比较大件、耐用的东西。

像你开工厂的话,厂房、机器设备都是固定资产。

如果你是个人,自己住的房子(如果不是拿来卖的投资房那种情况)也可以算是一种固定资产。

要把这些东西按照购买时的价格,减去已经折旧的部分(因为东西用久了会损耗嘛),算出它们现在的价值填在这里。

2. 无形资产。

- 这个比较抽象,像企业的商标、专利这些有价值但是看不见摸不着的东西。

如果你是个发明家,有个很厉害的专利,这个专利的价值就可以算到无形资产里。

要是你开个小公司,公司的品牌知名度如果能值点钱,也可以估算个价值填在这里。

二、负债部分。

(一)流动负债。

1. 短期借款。

- 就是你短期内借的钱,比如说从银行借了一笔半年期的贷款,或者找朋友借了一笔三个月内要还的钱。

把这些借款的金额加起来写在这里。

就像你为了进货,找银行借了1000元,三个月要还,这1000元就是短期借款。

2. 应付账款。

- 和应收账款相反,这是你欠别人的钱。

比如你从供应商那里进了货,还没给人家钱,这就是应付账款。

你要把欠每个供应商的钱算清楚,汇总填到这里。

像你从老李那里进了一批原材料,还没付钱,这笔钱就是应付账款啦。

资产负债表和利润表的编制实例完整

资产负债表和利润表的编制实例(可以直接使用,可编辑实用优秀文档,欢迎下载)长城公司资产负债表编制的案例【案情介绍】长城公司和黄河公司均为增值税一般纳税工业企业,其有关资料如下:(1)长城公司销售的产品、材料均为应纳增值税货物,增值税税率17%,产品、材料销售价格中均不含增值税。

(2)长城公司材料和产品均按实际成本核算,其销售成本随着销售同时结转。

(3)黄河公司为长城公司的联营企业,长城公司对黄河公司的投资占黄河公司有表决权资本的25%,长城公司对黄河公司的投资按权益法核算。

①购入原材料一批,增值税专用发票上注明的增值税税额为51 000元,原材料实际成本300 000元。

材料已经到达,并验收入库。

企业开出商业承兑汇票。

②销售给黄河公司一批产品,销售价格40 000元,产品成本32 000元。

产品已经发出,开出增值税专用发票,款项尚未收到(除增值税以外,不考虑其他税费)。

长城公司销售该产品的销售毛利率为20%。

③对外销售一批原材料,销售价格26 000元,材料实际成本18 000元。

销售材料已经发出,开出增值税专用发票。

款项已经收到,并存入银行(除增值税以外,不考虑其他税费)。

④出售一台不需用设备给黄河公司,设备账面原价150 000元,已提折旧24 000元,出售价格180 000元。

出售设备价款已经收到,并存入银行。

长城公司出售该项设备的毛利率为30%(假设出售该项设备不需交纳增值税等有关税费)。

黄河公司购入该项设备用于管理部门,本年度提取该项设备的折旧18 000元。

⑤按应收账款年末余额的5‰计提坏账准备。

⑥用银行存款偿还到期应付票据20 000元,交纳所得税2 300元。

⑦黄河公司本年实现净利润280 000元,长城公司按投资比例确认其投资收益。

⑧摊销无形资产价值1 000元;计提管理用固定资产折旧8 766元。

⑨本年度所得税费用和应交所得税为42 900元;实现净利润87 100元;计提盈余公积8 710元。

资产负债表、利润表

会企01表

编制单位: 年 月 日 单位:元

资产

期末余额

年初余额

负债和股东权益

期末余额

年初余额

流动资产:

流动负债:

货币资金

短期借款

交易性金融资产

交易性金融负债

应收票据

应付票据

应收账款

应付账款

预付款项

预收款项

应收利息

应付职工薪酬

应收股利

应交税费

其他应收款

应付利息

Байду номын сангаас存货

应付股利

一年内到期的非流动资产

负债合计

油气资产

股东权益:

无形资产

实收资本(或股本)

开发支出

资本公积

商誉

减:库存股

长期待摊费用

盈余公积

递廷所得税资产

未分配利润

其他非流动资产

股东权益合计

非流动资产合计

资产总计

负债和股东权益总计

制表:

利 润 表

会企02表

编制单位:年月 单位:元

项 目

行次

本月数

本年累计数

一、营业收入

减:营业成本

税金及附加

其他应付款

其他流动资产

一年内到期的非流动负债

流动资产合计

其他流动负债

非流动资产:

流动负债合计

可供出售金融资产

非流动负债:

持有至到期投资

长期借款

长期应收款

应付债券

长期股权投资

长期应付款

投资性房地产

专项应付款

固定资产

预计负债

在建工程

递延所得税负债

工程物资

其他非流动负债

固定资产清理

资产负债表 利润表

二、营业利润 加:营业外收入 其中:政府补助 减:营业外支出 其中:坏账损失 无法收回的长期债券投资损失 无法收回的长期股权投资损失 自然灾害等不可抗力因素造成的损失 税收滞纳金

三、利润总额(亏损总额以“-”号填列) 减:所得税费用

四、净利润(净亏损以“-”号填列)

年月 本年累计金额

单位:元 本月金额

利润表

编制单位:

项目

行次Байду номын сангаас

一、营业收入 减:营业成本 税金及附加 其中:消费税 营业税 城市维护建设税 资源税 土地增值税 城镇土地使用税、房产税、车船税、印花税 教育费附加、矿产资源补偿费、排污费 销售费用 其中:开办费 业务招待费 研究费用 财务费用 其中:利息费用(收入以“-”号填列) 加:投资收益(损失以“-”号填列)

资产负债表及利润表模板

编制单位:

资 流动资产: 货币资金 交易性金融资产 应收票据 应收股利 应收利息 应收账款 其他应收款 预付账款 存货 1 2 3 4 5 6 7 8 9 产 行次 年初数 期末数

年

流动负债: 短期借款

பைடு நூலகம்

月

日

行次 年初数

负债和所有者权益

51 52 53 54 55 56 57 58 59 60 61 62 63 72 74 76

应付债券 长期应付款 专项应付款 预计负债 递延所得税负债 其他非流动负债 非流动负债合计 负责合计 股东权益: 实收资本 减:已归还投资 实收资本净额 资本公积 盈余公积 未分配利润 所有者权益合计

78 79 80 81 82 83

84 85 92 93 86

负债和所有者权益总计

98

单位:元

期末数

交易性金融负债 应付票据 应付账款 预收账款 应付职工薪酬 应交税费 应付利息 应付股利 其他应付款 一年内到期的长期负债 其他流动负债 流动负债合计 非流动负债: 长期借款

一年内到期的非流动资产 10 其他流动资产 流动资产合计 非流动资产: 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产: 固定资产原价 减:累计折旧 固定资产净值 工程物资 在建工程 固定资产清理 无形资产及其他资产: 无形资产 累计摊销 无形资产账面价值 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计: 资产总计 50 35 37 39 23 24 25 28 29 30 32 17 19 21 11 12 13 15

0.0000000000000

资产负债表和利润表表格

投资活动产生的现金流量净额

三、筹资活动产生的现金流量

吸收投资收到的现金

取得借款收到的现金

收到的其他与筹资活动有关的现金

筹资活动现金流入小计

偿还债务所支付的现金

分配股利、利润或偿还利息所支付的现金

支付的其他与筹资活动有关的现金

筹资活动现金流出小计

筹资活动筹资活动产生的现金流量净额

四、汇率变动对现金的影响

销售费用

管理费用

财务费用(收益以“-”号填列)

资产减值损失

加:公允价值变动净收益(损失以“-”号填列)

投资净收益(损失以“-”号填列)

二、营业利润(亏损以“-”号填列)

加:营业外收入

减:营业外支出

其中:非流动资产处置净损失

三、利润总额

减:所得税费用

四、净利润

五、每股收益

(一)基本每股收益

(二)稀释每股收益

五、现金及现金等价物净增加额

加:期初现金及现金等价物余额

六、期末现金及现金等价物余额

制表人:

补充资料

1.将净利润调节为经营活动现金流量:

净利润

加:计提的资产减值准备

固定资产折旧

无形资产摊销

长期待摊费用摊销

待摊费用减少(减:增加)

预提费用增加(减:减少)

处置固定资产、无形资产和其他长期资产的损失(减:收益)

单位负责人:财会负责人: 复核: 制表:

现 金 流 量 表

编制单位: 年度 单位:元

项 目

本年金额

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金

收到的税费返还

收到的其他与经营活动有关的现金

经营活动现金流入小计

新《资产负债表》《利润表》格式

减:营业务成本

营业务税金及附加

销售费用

管理费用

财务费用(收益以“-”号填列)

资产减值损失

加:公允价值变动净收益(净损失以“-”号填列)

投资收益

二、营业利润(亏损以“-”号填列)

加:营业外收入

减:营业外支出

其中:非流动资产处置净损失(净收益以“-”号填列)

三、利润总额

减:所得税

四、净利润

其他应付款

流动资产合计

一年内到期的非流动负债

非流动性资产:

流动负债合计

可供出售金融资产

非流动流动负债:

持有至到期投资

长期借款

长期应收款

应付债券

长期股权投资

长期应付款

投资性房地产

专项应付款

固定资产

预计负债

在建工程

递延所得税负债

工程物资

其他非流动负债

固定资产清理

非流动负债合计

生产性生物资产

负债合计

油气资产

所有者权益(或股东权益):

无形资产

实收资本(或股本)

开发支出

资本公积

商誉

减:库存股

长期待摊费用

Байду номын сангаас盈余公积

递延所得税资产

未分配利润

其他非流动资产

所有者权益(或股东权益)合计

非流动资产合计

资产总计

负债和所有者权益(或股东权益)总计

利 润 表

编表单位:××公司 年 月 单位:元

项目

行次

本月数

本年累计数

一、营业收入

资产负债表

编制单位: 20xx年xx月xx日 单位:元

资产

期末余额

年初余额

资产负债表和利润表的编制公式(五篇模版)

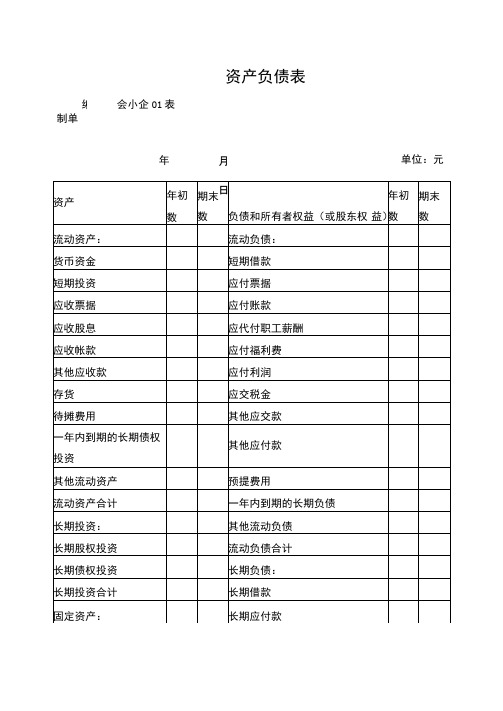

资产负债表和利润表的编制公式(五篇模版)第一篇:资产负债表和利润表的编制公式资产:1.货币资金=现金+银行存款+其他货币资金2.短期投资=短期投资-短期投资跌价准备3.应收票据=应收票据4.应收账款=应收账款(借)-应计提“应收账款”的“坏账准备”5.预收账款=应收账款(贷)6.其他应收款=其他应收款-应计提“其他应收款”的“坏账准备”7.“存货=各种材料+商品+在产品+半成品+包装物+低值易耗品+委托货销商品等”存货=材料+低值易耗品+库存商品+委托加工物资+委托代销商品+生产成本等-存货跌价准备材料采用计划成本核算,以及库存商品采用计划成本或售价核算的企业,应按加或减材料成本差异、商品进销差价后的金额填列。

8.待摊费用=待摊费用[除摊销期限1年以上(不含1年)的其他待摊费用]9.其他流动资产=小企业除以上流动资产项目外的其他流动资产10.长期股权投资=长期股权投资[小企业不准备在1年内(含1年)变现的各种投权性质投资账面全额]11.长期债权投资=长期债权投资[小企业不准备在1年内(含1年)变现的各种债权性质投资的账面余额;长期债权投资中,将于1年内到期的长期债权投资,应在流动资产类下“1年内到期的长期债权投资”项目单独反映.]12.固定资产原价=固定资产[融资租入的固定资产,其原价也包括在内]13.累计折旧=累计折旧[融资租入的固定资产,其已提折旧也包括在内]14.工程物资=工程物资15.固定资产清理=固定资产清理(借)[“固定资产清理”科目期末为贷方余额,以“-”号填列]16.无形资产=无形资产17.长期待摊费用=“长期待摊费用”期末余额-“将于1年内(含1年)摊销的数额”18.其他长期资产=“小企业除以上资产以外的其他长期资产”负债:19.短期借款=短期借款20.应付票据=应付票据21.应付账款=应付账款(贷)22.预付账款=应付账款(借)23.应付工资=应付工资(贷)[“应付工资”科目期末为借方余额,以“-”号填列]24.应付福利费=应付福利费25.应付利润=应付利润26.应交税金=应付利润(贷)[“应交税金”科目期末为借方余额,以“-”号填列]27.其他应交款=其他应交款(贷)[“其他应交款”科目期末为借方余额,以“-”号填列]28.其他应付款=其他应付款29.预提费用=预提费用(贷)[“预提费用”科目期末为借方余额,应合并在“待摊费用”项目内反映]30.其他流动负债=“小企业除以上流动负债以外的其他流动负债”31.长期借款=长期借款32.长期应付款=长期应付款33.其他长期负债=反映小企业除以上长期负债项目以外的其他长期负债,包括小企业接受捐赠记入“待转资产价值”科目尚未转入资本公积的余额。

54张管理用财务报表模板(带释义和公式)

54张管理用财务报表模板(带释义和公式)一、资产负债表模板(含释义和公式)1. 资产负债表模板释义:2. 资产负债表公式:(1)资产总额 = 流动资产 + 非流动资产(2)流动资产 = 货币资金 + 短期投资 + 应收账款 + 预付账款+ 存货 + 其他流动资产(3)非流动资产 = 长期投资 + 固定资产 + 在建工程 + 无形资产 + 长期待摊费用 + 其他非流动资产(4)负债总额 = 流动负债 + 非流动负债(5)流动负债 = 短期借款 + 应付账款 + 预收账款 + 应付职工薪酬 + 应交税费 + 其他流动负债(6)非流动负债 = 长期借款 + 长期应付款 + 递延收益 + 其他非流动负债(7)所有者权益 = 实收资本 + 资本公积 + 盈余公积 + 未分配利润二、利润表模板(含释义和公式)1. 利润表模板释义:2. 利润表公式:(1)营业收入 = 主营业务收入 + 其他业务收入(2)营业成本 = 主营业务成本 + 其他业务成本(3)营业利润 = 营业收入营业成本营业税金及附加销售费用管理费用财务费用(4)利润总额 = 营业利润 + 投资收益 + 营业外收入营业外支出(5)净利润 = 利润总额所得税费用三、现金流量表模板(含释义和公式)1. 现金流量表模板释义:2. 现金流量表公式:(1)经营活动现金流量 = 营业收入营业成本营业税金及附加支付给职工以及为职工支付的现金支付的其他与经营活动有关的现金(2)投资活动现金流量 = 收到的投资收益 + 处置固定资产、无形资产和其他长期资产收回的现金净额 + 收到的其他与投资活动有关的现金购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金(3)筹资活动现金流量 = 吸收投资收到的现金 + 取得借款收到的现金 + 收到的其他与筹资活动有关的现金偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付的其他与筹资活动有关的现金(4)期末现金及现金等价物余额 = 期初现金及现金等价物余额+ 经营活动现金流量 + 投资活动现金流量 + 筹资活动现金流量后续部分将继续介绍其他管理用财务报表模板(含释义和公式)。

资产负债表、利润表表格

编制单会小企01表

资产负债表

年月单位:元

编制单

利润表 会小企02表

年 月 日

单位:元

银行会计科□表资产类:101库存现金102银行存款103贵金属111存放中央银行款项112存入同业款项113存入联行款项121拆放同业122拆放金融性公司123短期贷款124中长期贷款125抵押贷款126贴现127逾期贷款129贷款呆账准备131进出口押汇132应收利息138坏账准备139其他应收款141短期投资142长期投资131固定资产152累讣折旧133固定资产清理154在建工程161无形资产162递延资产163待处理财产损益

银行会计科H表负债类:201活期存款203定期存款211活期储蓄存款215 定期储蓄存款221财政性存款231向中央银行借款232同业存放款项233联行存放款项241同业拆入242金融性公司拆入243应解汇款244汇出汇款251保证金252本票261应付利息262其他应付款263应付工资264应付福利费263应交税金266应付利润267预提费用271长期借款272发行债券273长期应付款281外汇买卖

银行会计科口表所有者权益类:301实收资本302资本公积303盈余公积311本年利润312利润分配

银行会计科目表损益类:501利息收入502金融企业往来收入511手续收入512其他营业收入513汇兑收益514投资收益515营业外收入521利息支出522 金融企业往来支出531手续费支出532营业费用533营业税金及附加534其他营业支出535汇兑损失536营业外支出。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

90634

100634

盈余公积

211686

185430

递延所得税资产

0

0

未分配利润

380584

231800

其他非流动资产

0

0

所有者权益(或股东权益)

合计

10827970

10652930

非流动资产合计

2377551

2233487

资产总计

12817225

13169665

负债和所有者权益(或股东

权益)总计

12817225

13169665

(注:表格素材和资料部分来自网络,供参考。只是收取少量整理收集费用,请 预览后才下载,期待你的好评与关注)

应付利息

53800

0

存货

5607860

5508400

应付股利

0

0

一年内到期的非流动资

产

0

0

其他应付款

16700

16700

其他流动资产

0

0

一Байду номын сангаас内到期的

非流动负债

0

750000

流动资产合计

10439674

10936178

其他流动负债

0

0

非流动资产:

流动负债合计

739255

1661935

可供出售

金融资产

0

C

0

固定资产清理

0

0

非流动负债合计

125000C

854800

生产性生物资产

0

0

负债合计

1989255

2516735

油气资产

0

0

所有者权益

(或股东权益):

无形资产

112000

205000

实收资本

(或股本)

1000000C

10000000

开发支出

0

0

资本公积

235700

235700

商誉

0

0

减:库存股

0

0

(一)基本每股收益

(二)稀释每股收益

资产负债表

参考医学

会企01表

编制单位:XXXX股份有限公司2012年12月31日

单位:元

资产

期末余额

年初余额

负债和所有者权益

(或股东权益)

期末余额

年初余额

流动资产:

流动负债:

货币资金

4069201

4619465

短期借款

10000C

200000

交易性金融资产

10000

0

非流动负债:

持有至到期投资

0

0

长期借款

1250000

854800

长期应收款

0

0

应付债券

0

0

长期股权投资

402532

302532

长期应付款

0

0

投资性房地产

0

0

专项应付款

0

0

固定资产

1477537

1422973

预计负债

0

0

参考医学

在建工程

202348

202348

递延所得税负债

C

0

工程物资

92500

0

其他非流动负债

210000

交易性金融负债

0

0

应收票据

168580

368580

应付票据

425338

585338

应收账款

444600

119000

应付账款

105947

105947

预付款项

138233

108233

预收款项

0

0

应收利息

0

0

应付职工薪酬

30100

3500

应收股利

0

0

应交税费

7370

450

其他应收款

1200

2500

120000

其中:对联营企业和合营企业的投资收益

0

二、营业利润(亏损以“-”号填列)

131000

力口:营业外收入

85000

减:营业外支出

4000

其中:非流动资产处置损失

4000

三、利润总额(亏损总额以“-”号填列)

212000

减:所得税费用

36960

四、净利润(净亏损以“-”号填列)

175040

五、每股收益:

参考医学

利润表

会企02表

编制单位:XXX股份有限公司2012年12月

单位:元

项目

本期金额

上期金额

一、营业收入

600000

减:营业成本

430000

营业税金及附加

1200

销售费用

10000

管理费用

76100

财务费用

51800

资产减值损失

19900

力口:公允价值变动收益(损失以“-”号填列)

0

投资收益(损失以“-”号填列)