财务预测和趋势分析模型表格模板

财务分析模型-一套表格

权率分析模 型'!B18 主营业务收 入

×

资产周转率

【例5-1】 财务 比率分析模型 '!B11

净利润

损益 表!C18/1000000

÷

损益 表!C3/1000000

主营业务收入

损益表!C3/1000000

÷ 平均总资产 其中:期初: 期末:

(L13+L14)/2 资产负债 资产负债 表!C26/1000000

HLB集团公司2008年杜邦系统财务分析模型

净资产收益率 【例5-1】 财务 比率分析模型 '!B20 ((资产负债表!C26+资产 负债表!D26)/2)/((资产负 债表!$H$25+资产负债 表!$I$25)/2)

(金额数据单位:百万元)

资产净利率

【例5-1】 财务 比率分析模型 '!B19

×

少数股东权益

损益 表!C17/1000000

其他流动资产

(H25+I25)/2

(资产负债表!D10+资产 (资产负债表!C10+ 负债表!D9+资产负债 资产负债表!C9+资 表!D6+资产负债 产负债表!C6+资产 表!D7)/1000000 负债表!C7)/1000000

无形资产

(M25+N25)/2

(I18+I19)/2 资产负债 表!D11/1000000 资产负债 表!C11/1000000

非流动资产 其中:期初: 期末:

(L18+L19)/2 (资产负债表!D19+资产 负债表!D25)/1000000 (资产负债表!C19+资产 负债表!C25)/1000000

用EXCEL建立财务模型

B 部分应用B部分介绍了大量的应用,介绍方式是按照先概述理论,然后介绍这些理论在金融模型中的应用。

每个模型都遵循A部分介绍的设计步骤,以便提供学习和进一步发展的模板。

B部分的章节安排如下:6 业绩分析7 现金流8 预测模型9 财务预测10 方差分析11 收支平衡分析12 投资组合分析13 资本成本14 债券15 投资分析16 风险分析17 折旧18 租赁19 公司评估20 最优化21 决策树22 风险管理23 模型一览表第6章:业绩分析本章介绍用于考察公司经营业绩与理解财务信息的模型.我们从对公众公开的公司年度财务报告开始,这些年度报告包括:·董事会报告——前一会计时期经营状况的定性报告·审计报告—关于经营业绩的第三方报告·损益表—标示收益和成本状况的报表·资产负债表—标示公司资产与所欠银行、政府债务的简要报表·现金流量表—标示由于经营活动或其他原因所产生的现金流以及现金的使用情况·账目附注—根据英国公司法或海外公司法的要求,对上述报表所做出的细节解释。

报表的细节取决于公司所在地的相关公司管理法律要求。

私人公司(股权不公开)往往只能提供很少的经营信息。

在英国的确存在减少信息披露的倾向,甚至第三方的审计报告都可以免除。

公司制定年度报告和账目所依据的会计标准、会计惯例也必须在会计报告中进行详细说明。

会计标准与会计惯例十分重要,因为由于会计标准的不同,不同国家不同地区的公司之间往往很难进行比较。

例如,会计利润会由于人为延长资产折旧期或者改变存货估价方法而得到增加。

公司业绩分析需要对可以获得的信息进行标准化处理,原始数据只有经过标准化处理才能提供关于公司经营业绩的有效信息。

公司业绩分析师需要站在全行业的角度评审公司业绩,股东需要了解他们的投资是否安全并且能够得到增值,其他一些股东可能还想获得关于组织发展方面的更多信息。

然而,信息往往被分散于报表的各个部分,例如,资产负债表中往往都有应收账款(accounts receivable)总额或存货(inventory)总额项目,但所有关于这些账目的细节说明都在报告背后予以标注。

财务分析预测表格(全套正规格式可打印版本)

总投资 其中:建设投资(万元) 建设期利息(万元) 铺底流动资金(万元) 财务折现率(税后)(%) 净现值(所得税后)(万元) 投资回收期(所得税后)(万元) 内部收益率(所得税后)(%) 净现值(所得税前)(万元) 投资回收期(所得税前)(万元) 内部收益率(所得税前)(%) 借款偿还期(年) 2200 盈亏平衡点(BEP)%(正常年) 1600 营业收入(万元)(平均值) 0 销售税金及附加(万元)(平均值) 600 利润总额(万元)(平均值) 15 总投资收益率(ROI)(%) 697 投资利润率(%) 5.85 项目资本金净利润率(ROE)(%) 23.55 销售收入利润率(%) 993 税后利润(万元)(平均值) 5.53 总成本费用(万元)(平均值 26.58 经营成本(万元)(平均值) 0 所得税(万元)(平均值) 73 2,700 68 497 22.6 22.6 22.6 18 423 2,135 1,981 75

财务分析报告万能图表模板

财务分析报告万能图表模板一、引言在企业经营和投资决策过程中,财务分析是一项重要的工作。

财务分析能够帮助我们全面了解企业的财务状况,并提供有关企业财务运营情况的重要信息。

为了更加清晰、简洁地表达财务数据,万能图表模板成为了财务分析报告中常用的工具。

本文将介绍一种财务分析报告中常见的万能图表模板,帮助读者更好地进行财务分析。

二、资产负债表资产负债表是一张展示企业资产、负债和所有者权益的重要财务报表。

以下是一个常见的资产负债表万能图表模板的示例:资产项目期末余额期初余额流动资产XXX XXX非流动资产XXX XXX负债项目流动负债XXX XXX非流动负债XXX XXX所有者权益XXX XXX在这个万能图表模板中,我们将资产、负债和所有者权益分为了流动和非流动两类。

通过填写期末余额和期初余额,我们可以清晰地看到企业不同项目在特定时间点的变化情况。

三、利润表利润表是一张显示企业收入、成本和利润情况的财务报表。

以下是一个常见的利润表万能图表模板的示例:项目金额收入XXX成本XXX利润XXX在这个万能图表模板中,我们将利润表简化为了收入、成本和利润三个项目。

填入相应的金额后,我们可以直观地了解企业在一定时间范围内的盈利情况。

四、现金流量表现金流量表是一张反映企业现金流入与流出情况的财务报表。

以下是一个常见的现金流量表万能图表模板的示例:项目金额经营活动现金流入XXX经营活动现金流出XXX投资活动现金流入XXX投资活动现金流出XXX筹资活动现金流入XXX筹资活动现金流出XXX现金净增加额XXX这个万能图表模板将现金流量分为了经营活动、投资活动和筹资活动三个部分,并计算了现金净增加额。

通过填写相应的金额,我们可以了解企业在特定时期内各项活动的现金流动情况以及现金净增加额。

五、财务指标分析在财务分析中,利用一些常用的财务指标可以更加直观地评估企业的经营状况。

以下是一些常见的财务指标和对应的计算公式:1.流动比率流动比率 = 流动资产 / 流动负债2.速动比率速动比率 = (流动资产 - 存货) / 流动负债3.资产负债率资产负债率 = 总负债 / 总资产4.销售利润率销售利润率 = 利润 / 销售收入5.资产回报率资产回报率 = 利润 / 总资产以上只是一些常见的财务指标示例,实际使用时可以根据具体情况选择合适的指标并计算出相应的数值。

Excel会计与财务管理—理论、方案暨模型(第三版)课件第12章 财务预测Excel模型

12.3.2 利用指数平滑工具进行财务预测

指数平滑分析工具是基于前期预测值导出相应的新预测值 ,并修正前期预测值的误差。此工具将使用阻尼系数ß,其大 小决定了本次预测对前期预测误差的修正程度。

【例12-6】沿用【例12-5】的已知条件,要求利用 Excel数据分析库中的指数平滑工具(阻尼系数=0.4)预 测2021年1月份的汽车销量。

10

12.2 财务预测相关的函数

3.TREND函数 ➢known_x’s为已知关系y=mx+b中可选的一组已知x值。数组 known_x’s可以包含一组或多组变量。如果只使用到一个变量 ,known_y’s和known_x’s可以为任何形状的区域,只要它们 的维数相同就行。如果用到多个变量,known_y’s必须为向量 (就是说,必须为一行或一列的区域)。如果省略known_x’s ,则它被假设为{1,2,3,...},且与known_y’s大小相同的数组。 ➢new_x’s为需要函数TREND返回对应y值的新x值。new_x’s 与known_x’s一样,每个独立变量必须为单独的一行(或一列 )。因此,如果known_y’s是单列的,known_x’s和new_x’s应 该有同样的列数;如果known_y’s是单行的,known_x’s和 new_x’s应该有同样的行数。如果省略new_x’s,将假设它和 known_x’s完全相同。

18

12.3.1 利用移动平均工具进行财务预测

移动平均分析工具可以基于特定的过去某段时期中变量的 平均值对未来值进行预测。移动平均值提供了由历史数据的简 单平均值所代表的趋势信息。使用此工具可以预测销售量、库 存或其他趋势。

19

12.3.1 利用移动平均工具进行财务预测

20

公司未来财务状况预测表格模板

公司未来财务状况预测表格模板

以下是一个简单的公司未来财务状况预测表格模板,您可以根据实际情况进行修改和调整。

说明:

1.营业收入:预测未来各年的营业收入,可以根据市场趋势、客户需求等因素进行预测。

2.净利润:预测未来各年的净利润,可以根据营业收入、成本费用等因素进行预测。

3.资产总额:预测未来各年的资产总额,包括流动资产和非流动资产。

4.负债总额:预测未来各年的负债总额,包括流动负债和非流动负债。

5.净资产:预测未来各年的净资产,即资产总额减去负债总额。

请注意,这只是一个简单的模板,实际预测可能涉及更多的财务指标和因素。

在进行财务预测时,建议咨询专业的财务人员或会计师。

全套财务表格财务分析-Excel模板

应付账款

2500.00

应交税金

12500.00

-1540.00

行次

22 25 23

单位:元 期初数

9000.00 8500.00 5250.00

67230.00

流动负债合计

28 22750.00

22500.00 -7500.00 15000.00

所有者权益: 实收资本 盈余公积 未分配利润

29 50000.00

期末资产总额 82230

应收账款净额 12500 12500

存货 5460 -1540

固定资产净值 5000 15000

财务比率分析模型

变现能力比率

流动比率

2.72

速动比率

2.78

资产管理比率

存货周转率

5.61

存货周转天数 应收账款周转率 应收账款周转天数

64.15 1.54 234.38

流动资产周转率

11720

所得税 0

制造费用 管理费用

11000

200

营业费用 500

杜邦分析模型

权益净利率 13.81%

权益乘数 1.43

总资产周转率 0.25

销售收入 19200

销售收入 19200

期初资产总额 72750

财务费用 20

期初数 期末数

现金及有价证券 49790 56270

平均资产总额 77490

流动资产合计 7

67750.00

固定资产:

10

固定资产原值 11

累计折旧

12

固定资产净值 15

12500.00 -7500.00 5000.00

固定资产合计 18

5000.00

总结公司未来三年财务预测表

文件编号: 0B -7A -FF -27-C8整理人 尼克公司未来三年财务预测表商业计划书(提纲)注意:企业可根据具体情况选择制作成PPT或者提供该word版本展示项目计划书,该提纲仅供企业团队参考,如有部分内容没有或不清楚可不写,参赛者可根据情况进行增减。

项目名称项目单位地址联系人联系电话电子邮件[日期]声明1、参赛单位或个人同意赢在东莞科技创新创业大赛组委会有权采取任何合法方式核实参赛资料的真实性、准确性和完整性,如有信息不符实的、资料严重缺漏的情况将自动取消参赛资格。

如因参赛资料真实性、准确性和完整性方面的瑕疵造成的组委会或主办单位或其他参赛企业或个人产生任何纠纷或损失的,提供虚假材料的参赛企业或个人应予以赔偿并承担相应的其他法律责任。

2、参赛企业或个人有关行业或企业商业机密的信息,在答辩PPT里及比赛答辩时,请务必谨慎处理。

在参赛过程中如产生企业技术或商业机密泄露,大赛组委会概不负责。

3、不以任何方式未经大赛组委会许可私自与评委联系,若有违反,大赛组委会有权取消其比赛资格或奖励。

摘要[摘要内容仅供企业团队参考]说明:建议在两页纸内完成本摘要。

1、公司基本情况(公司名称、成立时间、注册地区、注册资本,主要股东、股份比例,主营业务,过去三年的销售收入、毛利润、纯利润,公司地点、电话、传真、联系人。

)2、主要管理者情况(姓名、性别、年龄、籍贯,学历/学位、毕业院校,政治面貌,行业从业年限,主要经历和经营业绩。

)3、产品/服务描述(产品/服务介绍,产品技术水平,产品的新颖性、先进性和独特性,产品的竞争优势。

)4、研究与开发(已有的技术成果及技术水平,研发队伍技术水平、竞争力及对外合作情况,已经投入的研发经费及今后投入计划,对研发人员的激励机制。

)5、行业及市场(行业历史与前景,市场规模及增长趋势,行业竞争对手及本公司竞争优势,未来3年市场销售预测。

)6、营销策略(在价格、促销、建立销售网络等各方面拟采取的策略及其可操作性和有效性,对销售人员的激励机制。

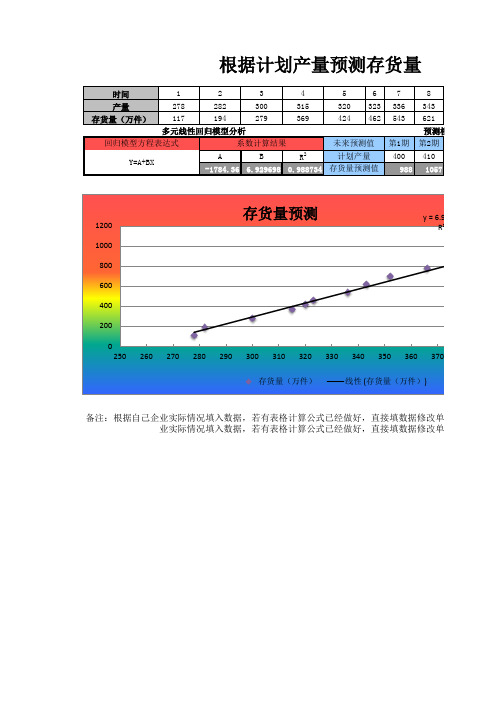

财务预测分析图表根据计划产量预测存货量

备注:根据自己企业实际情况填入数据,若有表格计算公式已经做好,直接填数据修改单位就可以备注 业实际情况填入数据,若有表格计算公式已经做好,直接填数据修改单位就可以

货量

9

10 11 12

352 366 381 397

698 779 855 917

预测模型

第3期 第4期

420 420

1126 1126

y = 6.9297x - 1784.4 R²= 0.9887

370 380 390 400 410

数据修改单位就可以备注:根据自己企 数据修改单位就可以

根据计划产量预测存货量

时间

1

2

3

4

产量

278

282

300

315

存货量(万件)

117

194

279

369

多元线性回归模型分析

回归模型方3;BX

A

B

R2

-1784.36 6.929698 0.988734

5

6

320 323

424 462

未来预测值 计划产量

存货量预测值

7 336 543

第1期 400

988

8 343 621 预测模型 第2期 410 1057

存货量预测

y = 6.9297x

1200

R²= 0.9887

1000

800

600

400

200

0 250 260 270 280 290 300 310 320 330 340 350 360 370

存货量(万件)

线性 (存货量(万件))