建安行业增值税举例

建安行业增值税10大案例

建安行业增值税10大案例一、建筑工程总承包业务的增值税应税案例1.建筑公司承揽了市政府的一项住宅小区建设总包项目,根据合同约定,该公司需要负责项目的设计、施工和材料采购等整个工程项目。

在完工后,该公司按照合同约定向政府报销了材料采购费、施工费等合理费用,并向政府支付了增值税。

此案例中,建筑公司根据合同约定,对政府报销的材料采购费、施工费等合理费用需要缴纳增值税,并按照规定完成了税务发票的开具和申报,最终完成了增值税的支付。

二、建筑工程小规模纳税人的增值税应税案例2.一些个体工商户从事建筑装修业务,按照当地税务部门的规定,属于小规模纳税人。

该个体工商户在进行装修业务时购买了一批建筑材料,并将材料用于装修工程。

在装修工程完成后,该个体工商户将材料及装修费用一并收取,并按照小规模纳税人的增值税税率进行了申报和缴纳。

这是一个小规模纳税人按照规定缴纳增值税的案例。

三、建筑工程分包业务的增值税应税案例3.建筑公司承揽了大型商业综合体的整体建设项目,并将该项目中的一部分工程分包给了其他建筑公司进行施工。

在工程完成后,分包商根据合同约定完成了分包工程并向总包商申领了相应款项。

分包商需要按照增值税法的规定,向总包商发票开具增值税,并申报和缴纳相应税款。

四、建筑工程施工劳务业务的增值税应税案例4.建筑公司承揽了政府部门的一项公共建设项目,并在项目实施过程中雇佣了一些工人进行施工劳务。

施工劳务费用是属于劳务报酬,属于增值税应税项目。

建筑公司按照合同约定将施工劳务费用纳入了工程成本,并按照增值税法规定进行申报和缴纳了增值税。

五、建筑工程设备租赁业务的增值税应税案例5.建筑公司在项目施工过程中需要使用一些特殊设备,但并不打算购买这些设备,而是选择租赁。

租赁费用是属于有形动产的使用权转让,属于增值税应税项目。

建筑公司按照合同约定支付了设备租赁费用,并按照增值税法规定进行了申报和缴纳了增值税。

七、建筑工程设计业务的增值税应税案例7.建筑设计公司企业设计了一项大型工业厂房建设项目。

安装服务增值税计算举例(3篇)

第1篇一、引言随着我国经济的快速发展,服务业在国民经济中的地位日益重要。

其中,安装服务作为服务业的重要组成部分,其市场需求的不断扩大,使得相关企业面临越来越多的税务问题。

本文将以安装服务为例,详细阐述增值税的计算方法,并结合实际案例进行分析。

二、安装服务增值税概述(一)安装服务的定义安装服务是指施工单位为完成工程项目的建设,按照合同约定,为用户提供设备、管道、线路等安装、调试、维修等服务的行为。

(二)安装服务增值税的计税依据根据《中华人民共和国增值税暂行条例》及其实施细则,安装服务增值税的计税依据为:1. 销售额:销售额是指纳税人销售货物、提供应税劳务取得的全部价款和价外费用,但不包括销项税额。

2. 税率:安装服务的增值税税率为6%。

三、安装服务增值税计算举例【案例一】:某安装公司为某工厂提供设备安装服务,合同约定总价为100万元,其中材料费50万元,人工费30万元,运输费10万元,其他费用10万元。

(一)计算销售额销售额 = 全部价款和价外费用 - 材料费 - 人工费 - 运输费 - 其他费用销售额 = 100万元 - 50万元 - 30万元 - 10万元 - 10万元 = 0万元(二)计算销项税额销项税额 = 销售额× 税率销项税额 = 0万元× 6% = 0万元(三)计算应纳税额应纳税额 = 销项税额 - 进项税额由于本案例中销售额为0万元,故销项税额也为0万元,因此应纳税额也为0万元。

【案例二】:某安装公司为某居民提供家庭装修服务,合同约定总价为20万元,其中材料费10万元,人工费5万元,其他费用5万元。

(一)计算销售额销售额 = 全部价款和价外费用 - 材料费 - 人工费 - 其他费用销售额 = 20万元 - 10万元 - 5万元 - 5万元 = 0万元(二)计算销项税额销项税额 = 销售额× 税率销项税额 = 0万元× 6% = 0万元(三)计算应纳税额应纳税额 = 销项税额 - 进项税额由于本案例中销售额为0万元,故销项税额也为0万元,因此应纳税额也为0万元。

建安行业税费计算实例子

建安行业税费计算实例子

建安行业税费计算实例如下:

假设某建筑工程的造价为1000万元,其中人、材、机、管、利、规等费用分别为200万元、300万元、250万元、150万元、100万元和50万元。

根据税法规定,建筑业的增值税税率为9%。

因此,该工程的销项税额可以通过以下公式计算:

销项税额 = (人 + 材 + 机 + 管 + 利 + 规) × 9% = (200 + 300 + 250 + 150 + 100 + 50) × 9% = 万元。

同时,该工程可能会产生进项税额,例如购买材料、设备等。

假设该工程的进项税额为80万元。

根据增值税的计算公式,该工程的应纳税额可以通过以下公式计算:

应纳税额 = 销项税额 - 进项税额 = - 80 = 万元。

需要注意的是,以上仅为简单的示例计算,实际计算过程中需要考虑更多的因素和细节。

例如,需要根据具体合同条款来确定各项费用和税金的具体计算方式,需要考虑税收优惠政策等因素,同时需要遵守相关税法规定。

安装工程增值税计算(3篇)

第1篇一、引言随着我国经济的快速发展,建筑行业在国民经济中的地位日益重要。

安装工程作为建筑行业的重要组成部分,其产值逐年攀升。

在安装工程中,增值税的计算是工程成本的重要组成部分,对于企业财务管理和成本控制具有重要意义。

本文将从安装工程增值税的计算方法、税率、进项税额抵扣等方面进行详细阐述。

二、安装工程增值税计算方法1. 计算公式安装工程增值税计算公式如下:增值税=(销售额-进项税额)×税率其中,销售额是指安装工程完工后,销售方与购买方签订的合同金额;进项税额是指销售方在采购原材料、设备等过程中,已缴纳的增值税税额;税率是指国家规定的增值税税率。

2. 计算步骤(1)确定销售额销售额是指安装工程完工后,销售方与购买方签订的合同金额。

在计算销售额时,应注意以下两点:1)合同金额应包含增值税。

即合同金额=不含税金额+增值税。

2)合同金额应扣除预收款。

即合同金额=不含税金额+增值税-预收款。

(2)确定进项税额进项税额是指销售方在采购原材料、设备等过程中,已缴纳的增值税税额。

在计算进项税额时,应注意以下两点:1)进项税额应按实际发生额计算。

2)进项税额应扣除不符合抵扣条件的进项税额。

(3)计算增值税根据计算公式,将销售额、进项税额和税率代入,即可计算出增值税。

三、安装工程增值税税率我国目前对安装工程征收的增值税税率为13%。

对于一些特殊行业或特殊项目,如水利、电力、铁路等,可能存在不同的税率。

四、安装工程增值税进项税额抵扣1. 进项税额抵扣条件(1)购买方取得增值税专用发票或海关进口增值税专用缴款书。

(2)购买方已支付相应款项。

(3)购买方已将货物或服务用于生产经营。

2. 进项税额抵扣方法(1)凭增值税专用发票或海关进口增值税专用缴款书抵扣。

(2)凭其他合法凭证抵扣。

(3)按规定的比例抵扣。

五、案例分析某安装工程公司承接了一项合同金额为1000万元的安装工程,合同约定税率为13%。

在工程过程中,公司采购了一批原材料,进项税额为120万元。

建安行业增值税10大案例

该公司 5 月销项税额为(222+111)/(1+11%)×11%=33 万元

发票的,为开具发票的当天。 收讫销售款、取得索取销售款项凭据、先开具发票,此 3 个条件采用孰先原则,只要满足一个,即发生了增值税纳 税义务。

该公司 5 月销项税额为 222/(1+11%)×11%=22 万元 该公司 5 月进项税额为 50×17%=8.5 万元 该公司 5 月应纳增值税额为 22-8.5=13.5 万元 5 甲建筑公司为增值税一般纳税人,2016 年 5 月 1 日承接 A 工程项目,并将 A 项目中的部分施工项目分包给了乙公 司,5 月 30 日发包方按进度支付工程价款 222 万元。当月 该项目甲公司购进材料取得增值税专用发票上注明的税额 8 万元;乙公司就其分包建筑服务开具给甲公司增值税专 票,发票注明的税额 4 万元。对 A 工程项目甲建筑公司选 择适用一般计税方法计算应纳税额,该公司 5 月需缴纳多 少增值税? 答:试点纳税人提供建筑服务适用一般计税方法的,以取 得的全部价款和价外费用为销售额,其分包出去的工程应 取得分包方开具的增值税扣税凭证据以抵扣。 该公司 5 月销项税额为 222/(1+11%)×11%=22 万元 该公司 5 月进项税额为 8+4=12 万元 该公司 5 月应纳增值税额为 22-12=10 万元 6 甲建筑公司为增值税一般纳税人,2016 年 4 月 1 日承接

建筑企业一般纳税人增值税申报填写业务示例

建筑企业一般纳税人增值税申报填写业务示例第一篇:建筑企业一般纳税人增值税申报填写业务示例建筑业一般纳税人申报填写业务示例某建筑企业,注册地郑州,增值税一般纳税人,2016年5月发生下列业务:1.将购进的建筑材料(地板砖)对外销售,开具增值税专用发票,票面金额8万元,增值税1.36万元。

2.在开封从事建筑服务,适用一般计税方法,取得收入11.1万元(含税),向付款方开具增值税专用发票;向分包方支付分包款5.55万元,取得专用发票金额5万元,税额0.55万元;购进该项目用建筑材料3.51万元,取得专用发票金额3万元,税额0.51万元。

该业务应填写《增值税预缴税款表》向开封国税局预缴增值税(11.1-5.55)/1.11*0.02=0.1万元,并已预缴。

3.在洛阳从事建筑服务,选择适用简易计税方法,取得收入20.6万元(含税),向付款方开具增值税专用发票,并向分包方支付分包款10.3万元,该业务应填写《增值税预缴税款表》向洛阳国税局预缴增值税(20.6-10.3)/1.03*0.03=0.3万元,并已预缴。

4.购进建筑材料一批,取得增值税专用发票,票面金额10万元,税额1.7万元,用于本单位办公楼的建设。

5.开封工地接受的运输服务,取得增值税专用发票,票面金额0.5万元,税额0.055万元。

6.开封工地购进低值易耗品,取得增值税专用发票,票面金额0.5万元,税额0.085万元。

7.购进白酒一箱用于宴请,取得增值税专用发票,票面金额0.1万元,税额0.017万元。

8.登记在公司名下的业务用车,在开展经营业务中支付高速公路通行费0.103万元,取得收费凭据(非财政票据)。

9.购买税控盘,支付820元,取得专用发票金额700.85元,税额119.15元。

综合上述业务,该企业2016年6月,该纳税人在机构地郑州的增值税申报表填写情况如下:一、填写附表1《本期销售情况明细表》第一项业务,属于销售17%税率货物,将金额8万元,税额1.36万元填分别写在附表1第一列第1栏、第二列第1栏。

安装工程费增值税计算(3篇)

第1篇一、引言随着我国经济的快速发展,建筑行业已成为国民经济的重要支柱产业。

在建筑行业中,安装工程费作为工程成本的重要组成部分,其增值税的计算直接关系到企业的税收负担。

本文将详细介绍安装工程费增值税的计算方法,并结合实际案例进行分析。

二、安装工程费增值税概述1. 增值税的概念增值税是一种以商品或劳务增值额为征税对象,实行比例税率的流转税。

在我国,增值税是按照货物和劳务的增值额征收的,旨在避免重复征税,促进资源的合理配置。

2. 安装工程费增值税的特点(1)税率较高:安装工程费增值税的税率为13%,相对较高。

(2)计税依据复杂:安装工程费增值税的计税依据包括工程直接费用、间接费用、利润等。

(3)税收优惠较多:国家针对安装工程行业实施了一系列税收优惠政策,如增值税即征即退、简易计税等。

三、安装工程费增值税计算方法1. 增值税计算公式安装工程费增值税 = (工程直接费用 + 间接费用 + 利润)× 增值税率2. 计算步骤(1)确定工程直接费用:包括材料费、人工费、机械费等。

(2)确定间接费用:包括企业管理费、规费、税金等。

(3)确定利润:根据企业实际情况和市场行情确定。

(4)计算增值税:按照上述公式计算。

四、安装工程费增值税计算实例1. 案例背景某建筑公司承接了一项安装工程,工程直接费用为200万元,间接费用为30万元,利润为50万元。

增值税税率为13%。

2. 计算过程(1)工程直接费用 = 200万元(2)间接费用 = 30万元(3)利润 = 50万元(4)增值税 = (200 + 30 + 50)× 13% = 33.9万元3. 结果分析根据计算结果,该安装工程应缴纳的增值税为33.9万元。

在实际操作中,企业可以根据自身情况选择简易计税或一般计税方法,以降低税收负担。

五、安装工程费增值税税收优惠政策1. 增值税即征即退针对部分安装工程企业,国家实施增值税即征即退政策,即企业应纳增值税税额超过实际缴纳的增值税税额部分,可申请退还。

建筑安装企业增值税计算案例

建筑安装企业增值税计算案例某建筑安装企业要计算2016年10月增值税应纳税额。

根据企业提供资料核实,该企业系增值税一般纳税人,从事建筑安装和设备经营性租赁业务,所有建筑服务业务均由直接管理的项目部施工或分包,自当月开始投建新办公大楼。

结合企业的财务核算、增值税开票系统和其他相关资料,经收集整理,当期发生与增值税相关的业务如下:(一)收入方面1.本地A建筑项目为营改增后的项目,采取一般计税方法,于当月竣工结算。

收取工程款2200万元,开具增值税专用发票;另因提前竣工收取奖励款20万元,开具企业自制的收款收据,款均已收到。

2.外省B建筑项目为营改增后的项目,采取一般计税方法,当月竣工结算,收取工程款3330万元,开具增值税专用发票,款已收到,发生分包支出1002.33万元。

已向项目所在地税务机关填报《增值税预缴税款表》并预增值税41.94万元,取得项目所在地税务机关出具的完税凭证。

3.外市C市政工程项目为营改增前的项目,采取简易计税方法,当月竣工结算,收取工程款5150万元,开具增值税普通发票,款项尚未收到;发生分包支出1030万元。

已向项目所在地税务机关填报《增值税预缴税款表》并预缴增值税120万元,取得项目所在地税务机关出具的完税凭证。

4.将营改增后进口的龙门吊出租,取得租金收入11.7万元,开具增值税专用发票,款项已收到。

5.将营改增前购进的建筑周转材料出租,预收租金5.15万元,开具企业自制的收款收据,款均已收到(企业选择简易计税办法)。

6.将A建筑项目积余的螺纹钢等出售,取得销售收入23.4万元,开具增值税专用发票,款项已收到。

7.8月完工已开具增值税专用发票的D项目(采取一般计税办法),因存在质量问题,经协商退还工程款66.6万元,凭税务机关系统校验通过的《开具红色增值税专用发票信息表》开具红字专用发票,款项已退还。

8.将营改增前以200万元购置的本地一间商铺出售,取得收入252.5万元。

简述建筑安装工程增值税的计算方法

简述建筑安装工程增值税的计算方法建筑安装工程是指在建筑工程中进行机电设备、管道、电气系统等方面的安装和调试工作。

在中国,建筑安装工程也需要缴纳增值税。

下面将简述建筑安装工程增值税的计算方法。

建筑安装工程增值税的计算方法主要根据《中华人民共和国增值税法》的相关规定执行。

根据这部法律,企业在销售货物、提供应税劳务及从事进口货物的增值税纳税义务发生时,应当自行计算纳税款,向税务机关申报纳税。

首先,计算建筑安装工程增值税需要确定计税价格。

计税价格是指企业销售货物、提供应税劳务的对外开票金额,也称为税额计算基数。

根据《中华人民共和国增值税法》规定,计税价格不包括增值税额和应税项目外的其他款项。

其次,确定税率。

建筑安装工程属于一般纳税人范畴,适用的增值税税率通常为13%。

不过根据《中华人民共和国增值税法》的规定,国家可以根据经济发展的需要,对不同行业、不同商品和应税劳务确定不同的增值税税率。

然后,计算应纳税额。

应纳税额等于计税价格乘以税率。

例如,某企业的建筑安装工程计税价格为100万元,增值税税率为13%,那么应纳税额为100万元乘以13%,即13万元。

接下来,抵扣进项税额。

企业在购买原材料、设备、服务等方面发生的增值税可以作为进项税额进行抵扣。

企业按照购买发票上的增值税额进行累计计算,与应纳税额相比较,如果进项税额大于应纳税额,则可以抵扣相应的税额,即进项税额减去应纳税额。

最后,计算实际应缴纳的增值税。

实际应缴纳的增值税等于应纳税额减去抵扣的进项税额。

例如,某企业的建筑安装工程应纳税额为13万元,进项税额为10万元,那么实际应缴纳的增值税为13万元减去10万元,即3万元。

需要注意的是,企业在计算增值税时,还需遵循其他一些规定。

比如,增值税的纳税申报周期通常为月度,企业需要在每个纳税期限内向税务机关申报纳税。

另外,企业还需及时修正错误申报的增值税和纠正逃税行为,否则可能会面临罚款等处罚。

除了上述的简单计算方法外,有些情况下,建筑安装工程的增值税计算可能会更为复杂。

工程增值税计算公式及举例

工程增值税计算公式及举例好嘞,以下是为您生成的关于“工程增值税计算公式及举例”的文章:在建筑工程领域,增值税可是个重要的家伙。

咱先来说说工程增值税的计算公式。

一般来说,工程增值税的计算主要有两种方法,简易计税方法和一般计税方法。

简易计税方法下,增值税应纳税额 = 销售额×征收率。

这里的征收率通常是 3%。

一般计税方法就稍微复杂点啦,增值税应纳税额 = 当期销项税额 -当期进项税额。

销项税额= 销售额×税率,建筑工程的税率一般是9%。

咱来举个例子好好说道说道。

比如说,有个建筑公司接了个 1000万的工程项目。

这 1000 万就是销售额。

如果采用简易计税方法,增值税应纳税额 = 1000 万×3% = 30 万。

要是采用一般计税方法呢,假设这个项目的成本是 800 万,能取得的进项税额是 50 万。

那销项税额 = 1000 万×9% = 90 万,增值税应纳税额 = 90 万 - 50 万 = 40 万。

我记得之前在一个建筑工地上,有个财务新手小李,就被这增值税的计算搞得晕头转向。

当时工程快结束了,要结算款项,老板着急要知道得交多少增值税,可小李算来算去就是算不对。

大家都围着他,七嘴八舌地出主意。

有人说是不是销售额算错了,有人说是不是进项发票没整理清楚。

小李急得满头大汗,拿着计算器一遍又一遍地按。

后来,还是项目上经验丰富的王会计出马,带着小李一项一项地梳理,从合同金额到成本支出,从进项发票到税率适用,一点点地分析。

最后终于算清楚了,大家这才松了一口气。

从这个事情就能看出来,工程增值税的计算可容不得半点马虎。

要是算错了,不仅公司可能会遭受损失,财务人员自己也得担责任。

在实际的工程中,增值税的计算还会受到很多因素的影响。

比如说,不同的材料供应商提供的发票税率可能不一样,有的是 13%,有的是3%。

还有些零星采购可能根本就没有发票,这都会影响进项税额的计算。

另外,工程的进度款支付方式、质保金的约定等等,也都会对增值税的纳税时间和金额产生影响。

建筑企业如何在增值税、所得税、会计准则上确认销售收入的案例总结

建筑企业如何在增值税、所得税、会计准则上确认销售收入

的案例总结

建筑企业在确认销售收入的过程中需要遵循相关的会计准则,合理确定收入确认的时间和金额。

在增值税和所得税方面,企业也要遵循相关法规和政策进行申报和缴纳。

以下是建筑企业在增值税、所得税、会计准则上确认销售收入的案例总结:

1. 增值税确认案例:

某建筑企业在2019年完成了一项工程项目,根据合同约定,工程总额为100万元,税率为13%。

根据增值税法规定,企业在办理工程竣工验收时可以确认收入,并缴纳相应的增值税。

2. 所得税确认案例:

某建筑企业在2019年完成了一项工程项目,根据合同约定,工程总额为100万元,税率为25%。

根据所得税法规定,企业在取得工程收入后需要申报和缴纳所得税。

3. 会计准则确认案例:

某建筑企业在2019年完成了一项工程项目,根据合同约定,工程总额为100万元,预估的成本为80万元。

根据会计准则的要求,企业在确认收入时需要同时确认相应的成本,以准确反映经济业务的实质。

建筑企业在确认销售收入的过程中,需要遵循相关法规和会计准则的要求,合理确定收入的确认时间和金额,并按照政策规定缴纳相应的增值税和所得税。

同时,企业还需要同时确认相关的成本,以准确反映经济业务的实质。

建筑安装承包合同各税收计算案例

建筑安装承包合同各税收计算案例一、案例背景。

假设老王的建筑公司和一个开发商签订了一份建筑安装承包合同。

合同总金额是1000万元(不含税),这里面包括建筑材料、设备费用500万元,人工费用300万元,其他费用(比如临时设施费、管理费等)200万元。

咱们来看看这个项目都要交哪些税,怎么计算。

二、增值税。

1. 一般计税方法(假设建筑公司是一般纳税人)建筑服务适用的增值税税率是9%。

首先要算出销项税额,销项税额 = 不含税销售额×税率。

这里的不含税销售额就是合同总金额1000万元,所以销项税额 = 1000×9% = 90万元。

如果老王的建筑公司在这个项目中有进项税额呢?比如说购买建筑材料取得了增值税专用发票,进项税额是50万元。

那么应纳增值税额 = 销项税额进项税额 = 90 50 = 40万元。

简单来说,增值税就像一个“接力赛”,建筑公司从客户那里收到的含增值税的钱(1090万元,1000万不含税销售额加上90万增值税),然后把自己买材料等取得的进项税额(50万)“扣除”掉,剩下的40万交给国家。

这就像接力棒在不同环节传递,只对增值的部分征税。

2. 简易计税方法(假设符合简易计税条件)如果采用简易计税,征收率是3%。

应纳增值税额 = 不含税销售额×征收率 = 1000×3% = 30万元。

简易计税就比较“简单粗暴”,不管你有没有进项税额,都按照这个固定的征收率来计算增值税。

就像去菜市场买菜,不管菜贩子进货价是多少,就按照这个简单的规则收税。

三、城市维护建设税。

1. 一般规定。

城市维护建设税是以增值税为计税依据的。

假如这个建筑公司在市区,城市维护建设税税率是7%。

如果按照一般计税方法计算出的增值税是40万元,那么应纳城市维护建设税 = 40×7% = 2.8万元。

如果按照简易计税方法算出的增值税是30万元,应纳城市维护建设税 = 30×7% = 2.1万元。

建筑安装承包合同各税收计算案例

建筑安装承包合同各税收计算案例一、案例背景。

假设甲建筑公司和乙企业签订了一份建筑安装承包合同。

合同总金额为1000万元(不含税),这个项目主要是为乙企业建造一座新的厂房,包括建筑工程和一些必要的设备安装工程。

甲公司是一般纳税人,适用的增值税税率为9%(建筑服务的一般税率)。

二、增值税计算。

1. 销项税额。

根据公式:销项税额 = 不含税销售额×增值税税率。

甲公司的不含税销售额是1000万元,增值税税率为9%。

那么销项税额 = 1000×9% = 90万元。

这就好比甲公司卖东西(这里是提供建筑安装服务),要按照这个比例给国家交一部分税,这部分税是甲公司从乙企业收的钱里面要拿出来交给税务局的。

2. 进项税额。

甲公司在这个项目中采购了建筑材料、设备等。

假设甲公司采购材料花费了400万元(不含税),取得了增值税专用发票,适用的增值税税率为13%。

那么进项税额 = 400×13% = 52万元。

这就像是甲公司买东西的时候,已经预先交了一部分税,这部分税在计算最终要交给税务局的税的时候是可以扣掉的。

3. 应纳增值税额。

应纳增值税额 = 销项税额进项税额。

甲公司应纳增值税额 = 90 52 = 38万元。

三、城市维护建设税计算。

1. 计算依据。

城市维护建设税是以增值税、消费税为计税依据的。

这里只涉及增值税,甲公司应纳增值税额为38万元。

2. 税率。

假设甲公司位于市区,城市维护建设税税率为7%。

3. 计算过程。

城市维护建设税 = 应纳增值税额×城市维护建设税税率。

甲公司应纳城市维护建设税 = 38×7% = 2.66万元。

这就好比是城市建设的一份子钱,甲公司因为在市区做生意(提供建筑安装服务),赚了钱交了增值税,还要拿出一部分来建设城市,比如修修路、种种树啥的。

四、教育费附加计算。

1. 计算依据。

教育费附加也是以增值税、消费税为计税依据,这里只考虑增值税38万元。

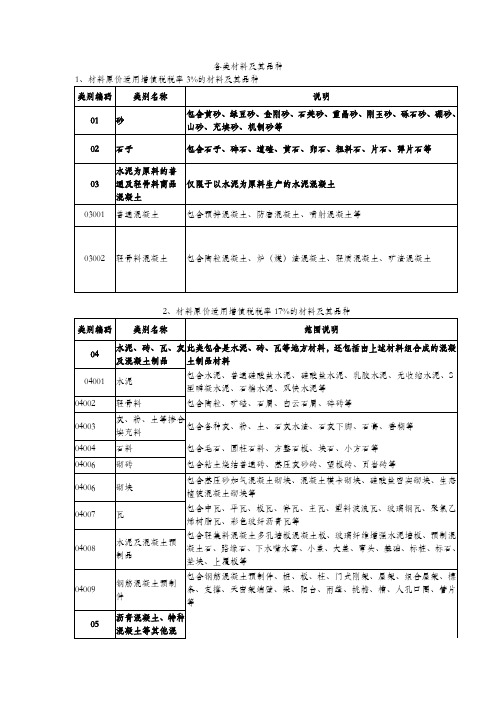

各类材料的增值税税率含建安行业

各类材料及其品种1、材料原价适用增值税税率3%的材料及其品种类别编码类别名称说明01 砂包含黄砂、绿豆砂、金刚砂、石英砂、重晶砂、刚玉砂、砾石砂、硼砂、山砂、充填砂、机制砂等02 石子包含石子、碎石、道碴、黄石、卵石、粗料石、片石、弹片石等03 水泥为原料的普通及轻骨料商品混凝土仅限于以水泥为原料生产的水泥混凝土03001 普通混凝土包含预拌混凝土、防磨混凝土、喷射混凝土等03002 轻骨料混凝土包含陶粒混凝土、炉(煤)渣混凝土、轻质混凝土、矿渣混凝土2、材料原价适用增值税税率17%的材料及其品种类别编码类别名称范围说明04 水泥、砖、瓦、灰及混凝土制品此类包含是水泥、砖、瓦等地方材料,还包括由上述材料组合成的混凝土制品材料04001 水泥包含水泥、普通硅酸盐水泥、硅酸盐水泥、乳胶水泥、无收缩水泥、S 型瞬凝水泥、石棉水泥、双快水泥等04002 轻骨料包含陶粒、矿碴、石屑、白云石屑、碎砖等04003 灰、粉、土等掺合填充料包含各种灰、粉、土、石灰水渣、石灰下脚、石膏、香糊等04004 石料包含毛石、圆柱石料、方整石板、块石、小方石等04006 砌砖包含粘土烧结普通砖、蒸压灰砂砖、望板砖、页岩砖等04006 砌块包含蒸压砂加气混凝土砌块、混凝土模卡砌块、硅酸盐密实砌块、生态植被混凝土砌块等04007 瓦包含中瓦、平瓦、板瓦、脊瓦、主瓦、塑料波浪瓦、玻璃钢瓦、聚氯乙烯树脂瓦、彩色玻纤沥青瓦等04008 水泥及混凝土预制品包含轻集料混凝土多孔墙板混凝土板、玻璃纤维增强水泥墙板、预制混凝土石、路缘石、下水嘴水窨、小盖、大盖、弯头、基础、标桩、标石、垫块、上覆板等04009 钢筋混凝土预制件包含钢筋混凝土预制件、桩、板、柱、门式刚架、屋架、组合屋架、檩条、支撑、天窗架端壁、梁、阳台、雨篷、挑檐、槽、人孔口圈、管片等05 沥青混凝土、特种混凝土等其他混凝土05001沥青混凝土包含砂粒式沥青混凝土、改性沥青混凝土、耐酸沥青混凝土等05002特种混凝土包含保温、耐油、耐火、重晶石、磷酸盐、水玻璃耐酸、钢纤维等06 砂浆及其他配合比材料包含由胶凝材料、骨料材料、外加剂、水硬化或气硬化而成混凝土、砂浆及垫层用材料06001 水泥砂浆包含水泥砂浆、白水泥砂浆等06002 石灰砂浆包含石灰砂浆、石灰石膏浆、麻刀石灰砂浆、纸筋石灰砂浆、麻刀石灰浆、厂拌粉煤灰三渣、厂拌水泥稳定碎石等06003 混合砂浆包含混合砂浆、水泥石灰砂浆、水泥石灰麻刀浆等06004 特种砂浆包含环氧砂浆、沥青砂浆、耐热砂浆、耐油砂浆、泡沫玻璃抹面砂浆、珍珠岩砂浆、玄武岩砂浆、重晶石砂浆等06005 其它砂浆包含石膏干混砂浆、水玻璃耐酸砂浆、石膏空心板砌筑砂浆、高强珍珠岩板粘贴灰浆、砂加气砼砌块专用粘结砂浆等06006 灰浆、水泥浆包含水泥浆、石膏浆、聚合物胶浆、无收缩灰浆、抗裂抹面胶浆、薄层灰泥底批、纸筋浆等06007 石子浆包含白水泥石子浆、水泥蛭石、白水泥白石屑浆、白水泥彩色石子浆、水泥白石屑浆、水泥白石子浆等06008 胶泥、脂、油包含胶泥、硅质耐酸胶泥、聚氯乙烯胶泥、沥青稀胶泥、磷质胶泥、水玻璃稀胶泥等06009 灰土垫层包含灰土垫层、厂拌石灰土等06010 多合土垫层包含碎砖三合土、石灰矿渣、水泥石灰炉渣等07 黑色及有色金属1.包含金属和以金属为基础的合金材料2.黑色金属是指铁和以铁为基础的合金,包括钢铁、钢铁合金、铸铁等3.有色金属是指黑色金属以外的所有金属及其合金,包括铜、铝、钛、锌等0700 钢材、铜材、铝材等包含钢材、铜材、铝材、铅材、钛材、锌材07001 钢筋包含钢筋、加工钢筋、成型钢筋、预应力钢筋、钢筋网片、热轧带肋钢筋、热轧光圆钢筋等07002 钢丝包含钢丝、冷拔低碳钢丝、镀锌低碳钢丝、高强钢丝、不锈钢软态钢丝、铁绑线、拉线等07003 钢丝绳包含钢丝绳、镀锌钢丝绳、不锈钢钢丝绳、钢丝绳套等07004 钢绞线、钢丝束包含钢绞线、预应力钢绞线、镀锌钢绞线、喷涂塑钢铰线、无粘结钢丝、钢索、镀铝锌钢绞线等07005 圆钢包含圆钢、镀锌圆钢、不锈钢圆钢、热轧圆方钢、不锈钢压棍等07006 方钢包含方钢、热轧方钢等07007 扁钢包含扁钢、热轧镀锌扁钢、不锈钢扁钢等07008 型钢包含H型钢、薄壁H型钢、T型钢等07009 工字钢包含工字钢、工字钢连接板等07010 槽钢包含热轧槽钢、冷弯卷边槽钢等07011 角钢包含等边角钢、等边镀锌角钢、不等边角钢、连接角钢等07012 冷弯钢材包含冷弯型钢、轻型角钢、C型钢等07013 其它型钢包含钢窗料、内框料、外框料、披水板、梃料、芯子料、T铁角、T型钢、密闭条框等07014 钢板包含钢板、热轧钢板、镀锌薄钢板、不锈钢板、花纹钢板、彩涂钢板、镀锌瓦楞钢板、彩色压型钢板、钢底板、双层钢板、铸铁垫板、铁盖板等07015 钢带包含钢带、热轧钢带、冷轧钢带等07016 铜板包含铜板、紫铜板、纯铜板、铜镜面板等07017 铜带材包含铜条、扁铜、铜角条、紫铜带等07018 铜棒材包含圆形黄铜棒材、圆形紫铜棒材、铜质压棍、铜质压板等07019 铜线材包含黄铜线、纯铜丝等07020 铝板(带)材包含铝板材、铝板材L、电化铝板、铝带、铝包带等07021 铝线材包含铝绑线、铝丝等07022 铝型材包含电化角铝、槽铝、工字铝、阳角铝、角铝、铝栅等07023 铝合金建筑型材包含铝合金主材、铝合金方管、铝合金框料、铝合金格栅窗等07024 铅材包含铅板、青铅、封铅、铅粉、黑铅粉等07025 钛材包含钛板、钛合金板、钛锌板等07026 锌材包含锌丝、锌、锌粉、纯锌线等07027 其它金属材料包含钨棒、铈钨棒、合金棒、铈钨极棒、锡、锡纸等07028 金属原材料包含铸铁、硅铁、磷铁、铸钢、钢屑、废钢、碳钢、夹具用钢材等。

安装工程增值税计算方法(3篇)

第1篇一、引言随着我国经济的快速发展,建筑行业在国民经济中的地位日益重要。

安装工程作为建筑行业的重要组成部分,其增值税计算方法一直是广大企业和从业人员关注的焦点。

本文将详细介绍安装工程增值税的计算方法,以便为相关企业和从业人员提供参考。

二、安装工程增值税概述1. 增值税的定义增值税,是一种以商品或劳务的增值额为征税对象的税种。

它实行“道道征税、道道抵扣”的原则,即从生产、加工、批发、零售等各个环节征收,前一环节的税金可以在后一环节中抵扣。

2. 安装工程增值税的特点(1)税率较高:我国对安装工程增值税的税率一般为13%,高于其他行业。

(2)计税依据复杂:安装工程增值税的计税依据包括材料费、人工费、机械费、企业管理费、利润等。

(3)税收优惠政策较多:为鼓励安装工程行业的发展,我国政府出台了一系列税收优惠政策。

三、安装工程增值税计算方法1. 计税依据(1)材料费:包括原材料、辅助材料、周转材料等,按实际发生金额计算。

(2)人工费:包括施工人员工资、津贴、奖金等,按实际发生金额计算。

(3)机械费:包括施工机械租赁费、折旧费、维修费等,按实际发生金额计算。

(4)企业管理费:包括管理人员工资、办公费、差旅费等,按实际发生金额计算。

(5)利润:根据企业实际情况,按一定比例计算。

2. 计算公式(1)不含税销售额=材料费+人工费+机械费+企业管理费+利润(2)增值税额=不含税销售额×税率(3)含税销售额=不含税销售额+增值税额3. 举例说明假设某安装工程公司承接一项安装工程,材料费为100万元,人工费为50万元,机械费为30万元,企业管理费为20万元,利润为10万元。

根据上述计算方法,可得:(1)不含税销售额=100+50+30+20+10=210万元(2)增值税额=210×13%=27.3万元(3)含税销售额=210+27.3=237.3万元四、安装工程增值税优惠政策1. 对小型微利企业,减按20%的税率征收增值税。

房地产建安公司预交增值税案例分析

一、纳税人转让2016年4月30日前取得的土地使用权缴纳增值税,是否可以扣除取得时缴纳的税费?答:根据《财政部国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》(财税〔2016〕47号)规定:(二)纳税人以经营租赁方式将土地出租给他人使用,按照不动产经营租赁服务缴纳增值税。

纳税人转让2016年4月30日前取得的土地使用权,可以选择适用简易计税方法,以取得的全部价款和价外费用减去取得该土地使用权的原价后的余额为销售额,按照5%的征收率计算缴纳增值税。

”因此,纳税人转让2016年4月30日前取得的土地使用权缴纳增值税,选择简易计税方法也只能扣除取得该土地使用权的原价,不可以扣除取得时缴纳的税费。

二、公司为增值税一般纳税人,提供建筑服务,符合什么条件可以选择简易计税方法?答:根据《全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2第一条规定,(1)一般纳税人以清包工方式提供的建筑服务,可以选择适用简易计税方法计税。

以清包工方式提供建筑服务,是指施工方不采购建筑工程所需的材料或只采购辅助材料,并收取人工费、管理费或者其他费用的建筑服务。

(2)一般纳税人为甲供工程提供的建筑服务,可以选择适用简易计税方法计税。

甲供工程,是指全部或部分设备、材料、动力由工程发包方自行采购的建筑工程。

(3)一般纳税人为建筑工程老项目提供的建筑服务,可以选择适用简易计税方法计税。

建筑工程老项目,是指:①《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的建筑工程项目;②未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目。

根据《国家税务总局关于发布<纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法>的公告》(国家税务总局公告2016年第17号)第三条规定,《建筑工程施工许可证》未注明合同开工日期,但建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目,属于财税〔2016〕36号文件规定的可以选择简易计税方法计税的建筑工程老项目。

建安工程税金按合同计算

建安工程税金按合同计算我们需要明确建安工程税金的种类。

一般而言,建安工程涉及的税种包括增值税、城建税、教育费附加、地方教育附加等。

其中,增值税是主要的税种,其他税种的计算基数往往与增值税直接相关。

我们来具体分析一个建安工程税金计算的实例。

假设某建安工程项目的合同总价为1000万元,其中包含材料费用、人工费用和管理费用等。

按照国家规定,建筑服务适用的增值税率为9%。

因此,首先计算出增值税的金额:1000万元 9% = 90万元这90万元就是该建安工程项目应缴纳的增值税额。

但实际计算中,还需要考虑是否可以抵扣进项税额,即企业在购买材料、设备时已经支付的增值税部分。

如果可以抵扣,则实际应缴税额会相应减少。

城建税、教育费附加和地方教育附加通常是以增值税额为基础进行计算的。

以城建税为例,不同地区的征收比例可能不同,一般为7%、5%或1%。

假设该地区城建税率为7%,则城建税的计算公式为:90万元 7% = 6.3万元教育费附加通常按照增值税额的3%计算,地方教育附加按照教育费附加的50%计算。

因此,教育费附加为:90万元 3% = 2.7万元地方教育附加为:2.7万元 50% = 1.35万元该建安工程项目的税金总额为:增值税:90万元城建税:6.3万元教育费附加:2.7万元地方教育附加:1.35万元总计:90 + 6.3 + 2.7 + 1.35 = 100.35万元需要注意的是,上述计算仅为示例,实际计算时应依据最新的税法规定和地方政府的具体税率来确定。

工程项目在进行税金计算时,还应考虑到可能存在的各种税收优惠政策,如小微企业减税、特定区域的税收优惠等,这些都可能对最终的税金总额产生影响。

在实际工作中,建议工程项目管理者和财务人员密切关注税务政策的变化,及时调整税金计算方法,确保税务合规,避免因税务问题影响项目的正常运行和企业的良好信誉。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

元,税率 17%。同月 3 日承接 B 工程项目,5 月 31 日发包方支付工

程价款 111 万元,B 项目工程成本为 80 万元,取得增值税专用发票

上注明的金额为 60 万元,税率 17%。对两个工程项目甲建筑公司均

选择适用一般计税方法计算应纳税额,该公司 5 月需缴纳多少增值

目,5 月 30 日按发包方要求为所提供的建筑服务开具增值税专用发

票,开票金额 200 万元,税额 22 万元。(或 5 月 30 日与发包方、

监理方共同验工计价,确认工程收入为 222 万元),该项目当月发

生工程成本为 100 万元,其中购买材料、动力、机械等取得增值税

专用发票上注明的金额为 50 万元。发包方于 6 月 5 日支付了 222

万工程款。对 A 工程项目甲建筑公司选择适用一般计税方法计算应纳税额,该公司 5 月需缴纳多少增值税?

答:增值税纳税业务发生时间为:纳税人发生应税行为并收讫销售

甲建筑公司为增值税一般纳税人,机构所在地为肥西县。2016 年 5

月 1 日到肥东承接 A 工程项目,并将 A 项目中的部分施工项目分包

给了乙公司,5 月 30 日发包方按进度支付工程价款 222 万元。当月

该公司 5 月进项税额为(50+60)×17%=18.7 万元

该公司 5 月应纳增值税额为 33-18.7=14.3 万元

4

甲建筑公司为增值税一般纳税人,2016 年 5 月 1 日承接 A 工程项

目,并将 A 项目中的部分施工项目分包给了乙公司,5 月 30 日发包

方按进度支付工程价款 222 万元。当月该项目甲公司购进材料取得

增值税专用发票上注明的税额 8 万元;乙公司就其分包建筑服务开

具给甲公司增值税专票,发票注明的税额 4 万元。对 A 工程项目甲

税务机关进行纳税申报。

该公司 5 月销项税额为 222/(1+11%)×11%=22 万元

该公司 5 月进项税额为 8+4.为 22-12.95=9.05 万元

元。甲建筑公司 5 月需缴纳多少增值税? 答:小规模纳税人采用简易计税方法,其进项税额不能抵扣。

应纳税额=销售额×征收率。

该公司 5 月应纳增值税额为 222/(1+3%)×3%=6.47 万元

8

该项目甲公司购进材料取得增值税专用发票上注明的税额 8 万元;

5 月甲公司支付给乙公司工程分包款 50 万元,乙公司开具给甲公司

增值税专票,税额 4.95 万元。对 A 工程项目甲建筑公司选择适用一

万,其中购买材料机械设备动力

2

甲建筑公司为增值税一般纳税人,2016 年 5 月 1 日以清包工方式承

接 A 工程项目(或为甲供工程提供建筑服务),5 月 30 日发包方按

工程进度支付工程价款 222 万元,该项目当月发生工程成本为 100

款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发

票的当天。

收讫销售款、取得索取销售款项凭据、先开具发票,此 3 个条件采

用孰先原则,只要满足一个,即发生了增值税纳税义务。

该公司 5 月销项税额为 222/(1+11%)×11%=22 万元

十个案例让你更懂建筑业营改增

2017-05-19 省局纳服处 房地产纳税服务网

1、甲建筑公司为增值税一般纳税人,2016 年 5 月 1 日承接工程项

目,5

月 30 日发包方按进度支付工程款 222 万元;当月发生工程成本 100

7

甲建筑公司为增值税小规模纳税人,2016 年 5 月 1 日承接 A 工程项

目,5 月 30 日发包方按进度支付工程价款 222 万元,该项目当月发

生工程成本为 100 万元,其中取得增值税发票上注明的金额为 50 万

答:《建筑工程施工许可证》上注明的合同开工日期在 4 月 30 日前

的建筑工程项目为建筑工程老项目,可以选择适用简易计税方法,

以取得的全部价款和价外费用扣除支付的分包款后的余额为销售

额。

该公司 5 月应纳增值税额为(222-50)/(1+3%)×3%=5.01 万元

在肥东县预缴增值税为(222-50)/(1+11%)×2%=3.1 万元

在肥西县全额申报,扣除预缴增值税后应缴纳 9.05-3.1=5.95 万元

收率。该公司 5 月应纳增值税额为 222/(1+3%)×3%=6.47 万元

3

甲建筑公司为增值税一般纳税人,2016 年 5 月 1 日承接 A 工程项

目,5 月 30 日发包方按进度支付工程价款 222 万元,A 项目当月发生工程成本为 100 万元,取得增值税专用发票上注明的金额为 50 万

并将 A 项目中的部分施工项目分包给了乙公司。5 月 30 日发包方按

进度支付工程价款 222 万元。5 月甲公司支付给乙公司工程分包款

50 万元。对 A 工程项目甲建筑公司选用简易计税方法计算应纳税

额,5 月需缴纳多少增值税?

般计税方法计算应纳税额,该公司 5 月需缴纳多少增值税?

答:一般纳税人跨县(市)提供建筑服务,适用一般计税方法计税

的,应以取得的全部价款和价外费用为销售额计算应纳税额。纳税

人应以取得的全部价款和价外费用扣除支付的分包款后的余额,按

照 2%的预征率在建筑服务发生地预缴税款后,向机构所在地主管

万元,其中购买材料、动力、机械等取得增值税专用发票上注明的

金额为 50 万元。对 A 工程项目甲建筑公司选用简易计税方法计算

应纳税额,5 月需缴纳多少增值税?

答:企业以清包工方式提供建筑服务或为甲供工程提供建筑服务可

以选用简易计税方式,其进项税额不能抵扣。应纳税额=销售额×征

该公司 5 月进项税额为 50×17%=8.5 万元

该公司 5 月应纳增值税额为 22-8.5=13.5 万元

5

甲建筑公司为增值税一般纳税人,2016 年 5 月 1 日承接 A 工程项

该公司 5 月进项税额为 8+4=12 万元

该公司 5 月应纳增值税额为 22-12=10 万元

6

甲建筑公司为增值税一般纳税人,2016 年 4 月 1 日承接 A 工程项目

(《建筑工程施工许可证》上注明的合同开工日期为 4 月 10 日),

税?

答:如果建筑企业承接的工程没有选择简易计税方法计算应纳税额

的,则在纳税申报时无需分项目计算增值税应纳税额,应分别汇总

每月各项目可确认的销项税额和进项税额,以汇总销项税额减去汇

总进项税额后的余额为应纳税额。

该公司 5 月销项税额为(222+111)/(1+11%)×11%=33 万元

建筑公司选择适用一般计税方法计算应纳税额,该公司 5 月需缴纳

多少增值税?

答:试点纳税人提供建筑服务适用一般计税方法的,以取得的全部

价款和价外费用为销售额,其分包出去的工程应取得分包方开具的

增值税扣税凭证据以抵扣。 该公司 5 月销项税额为 222/(1+11%)×11%=22 万元