期货保证金清查明细表 XLS格式

保证金及一般账户资金明细表

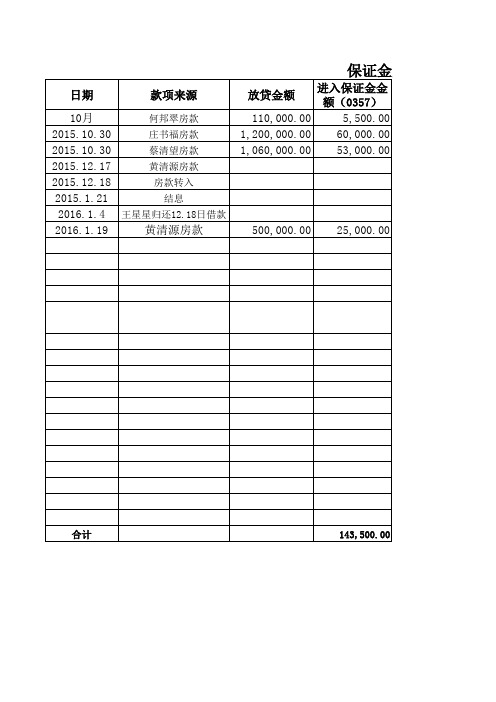

支付肖玉群工Байду номын сангаас款 10.21 支付长坪工程款 11.2 支付徐芳华备用金 11.4 支付吴为其预支款 11.5 归还实业公司借款 11.18 支付王星星借款 12.18 支付吴鸿拔报销费用 2016.1.4 支付吴为其消防款 2016.1.4 支付石展铭退房款 2016.1.4 支付黄文书电线款 2016.1.4 2016.1.4 支付王胜林幕墙施工余款 支付熊峰货款 2016.1.4 2016.1.20 房开内部倒款(贵州银行)

提 提 取 金 额 取 日 期 摘要

100,000.00 1,000,000.00 700,000.00 45,202.00 400,000.00 550,000.00 167,600.00 74,735.00 141,288.00 99,995.00 39,500.00 12,438.00 492,000.00

进入保证金金 额(0357) 5,500.00 60,000.00 53,000.00

25,000.00

合计

143,500.00

保证金及一般账户资金明细

进入一般户金 额(0637) 104,500.00 1,140,000.00 1,007,000.00 218,496.00 327,744.00 185.83 550,000.00 475,000.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

保证金及一般账户资金

日期 款项来源 放贷金额

何邦翠房款 10月 110,000.00 庄书福房款 2015.10.30 1,200,000.00 蔡清望房款 2015.10.30 1,060,000.00 黄清源房款 2015.12.17 房款转入 2015.12.18 结息 2015.1.21 2016.1.4 王星星归还12.18日借款 2016.1.19 黄清源房款 500,000.00

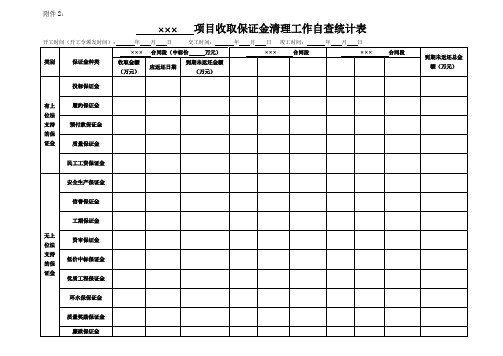

××× 项目收取保证金清理工作自查统计表

附件2:

×××项目收取保证金清理工作自查统计表开工时间(开工令颁发时间): 年月日交工时间:年月日竣工时间:年月日

类别保证金种类

×××合同段(中标价万元)×××合同段×××合同段

到期未返还总金

额(万元)收取金额

(万元)

应返还日期

到期未返还金额

(万元)

有上位法支持的保证金

投标保证金

履约保证金预付款保证金

质量保证金民工工资保证金

无上位法支持的保证金安全生产保证金信誉保证金

工期保证金

资审保证金低价中标保证金优质工程保证金环水保保证金质量奖励保证金

廉政保证金

人员履约保证金

竣工资料保证金

其他

填表人:填表日期:年月日。

期货公司现场检查工作底稿--附检查表格

期货公司现场检查工作底稿

附件1:××辖区期货机构现场检查情况一览表 (2)

附件2:净资本检查工作底稿 (3)

附件3:期货公司治理情况检查工作底稿 (33)

附件4:期货公司信息公示情况检查工作底稿 (38)

附件5:期货公司信息技术情况检查工作底稿 (40)

附件6:期货公司统一开户及交易风险管理情况检查工作底稿 (49)

附件7: 期货公司对营业部管理情况检查工作底稿 (58)

附件8: 其他需要了解的情况表 (61)

附件1:××辖区期货机构现场检查情况一览表

附件2:净资本检查工作底稿净资本现场检查工作底稿目录

索引号:A 净资本现场检查总结

索引号:M-2净资本现场检查工作底稿

索引号:E 银行询证函格式

备注:如有不适用的情形,请注明。

附件3:期货公司治理情况检查工作底稿

备注:如有不适用的情形,请注明。

附件4:期货公司信息公示情况检查工作底稿

备注:如有不适用的情形,请注明。

附件5:期货公司信息技术情况检查工作底稿

备注:如有不适用的情形,请注明。

附件6:期货公司统一开户及交易风险管理情况检查

工作底稿。

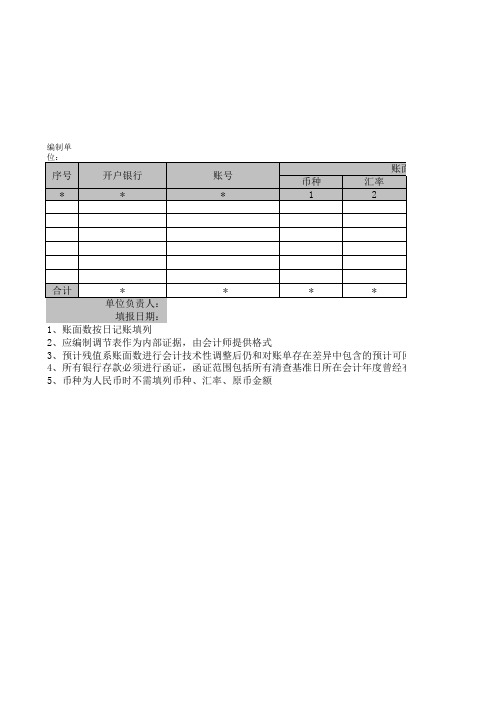

银行存款清查明细表(xls 2页)

编制单

2、应编制调节表作为内部证据,由会计师提供格式

3、预计残值系账面数进行会计技术性调整后仍和对账单存在差异中包含的预计可回收

4、所有银行存款必须进行函证,函证范围包括所有清查基准日所在会计年度曾经有过

5、币种为人民币时不需填列币种、汇率、原币金额

可回收部分,可根据责任人的赔偿、保险公司的赔偿,或相关单位的清偿数额等企业可收回的经有过存款的所有账户,包括余额为0和已清户的账户。

函证格式由会计师提供

收回的金额确定

银行存款清查明细

表

基准日:<d>jzr</d>

— %d —

基础表4单位: 元。

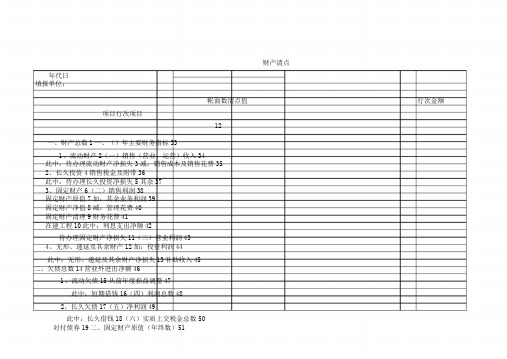

资产清查表表格XLS格式

财产清点年代日填报单位:帐面数清点值行次金额项目行次项目12一、财产总数1一、()年主要财务指标331、流动财产2(一)销售(营业、运营)收入34此中:待办理流动财产净损失3减:销售成本及销售花费352、长久投资4销售税金及附带36此中:待办理长久投资净损失5其余373、固定财产6(二)销售利润38固定财产原值7加:其余业务利润39固定财产净值8减:管理花费40固定财产清理9财务花费41在建工程10此中:利息支出净额42待办理固定财产净损失11(三)营业利润434、无形、递延及其余财产12加:投资利润44此中:无形、递延及其余财产净损失13补助收入45二、欠债总数14营业外进出净额461、流动欠债15从前年度损益调整47此中:短期借钱16(四)利润总数482、长久欠债17(五)净利润49此中:长久借钱18(六)实质上交税金总数50对付债券19二、固定财产原值(年终数)51三、少量股东权益20(1)生产(经营)用固定财产52四、全部者权益(股东权益)21此中:逾龄使用的固定财产53此中:国有权益22(2)非生产(经营)用固定财产541、实收资本(股本)23(3)闲置固定财产55①国家资本24此中:闲置机器、设施56②集体资本25三、公司员工状况57③法人资本26(一)年终任职员工人数(人)58④个人资本27(二)年终离退休员工人数(人)59⑤外商资本28(三)年终任职员工薪资总数60⑥待界定资本29(四)年终离退休员工薪资总数612、资本公积30(五)土地面积(平方米)623、盈利公积31634、未分派利润3264表内关系:1行=(2+4+6+12)行;2行≥3行;4行≥5行;6行=(8+9+10+11)行;12行≥13行;14行=(15+17)行;21行=(23+30+31+32)行;23行=(24+25+26+27+28+29)行;1行=(14+20+21)行;38行=(34-35-36-37)行;43行=(38+39-40-41)行;48行=(43+44+45+46+47)行;51行=(52+54+55)行;52行≥53行;55行≥56行。

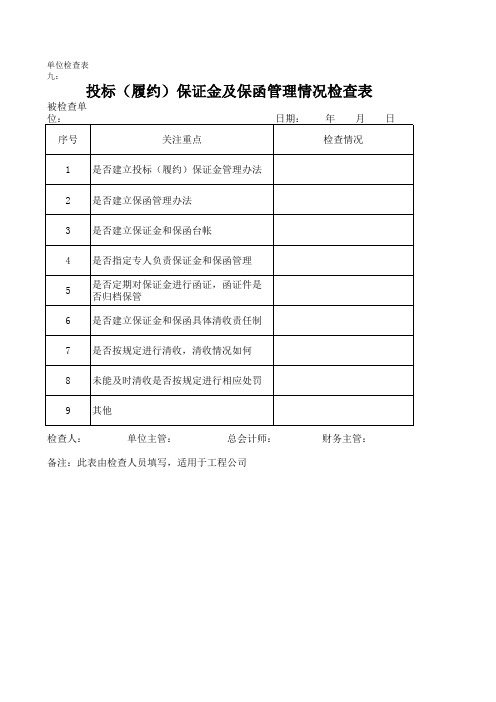

保证金管理情况检查表

备注:此表由检查人员填写,适用于工程公司

单பைடு நூலகம்检查表九:

投标(履约)保证金及保函管理情况检查表

被检查单位: 序号 1 2 3 4 5 6 7 8 9 检查人: 关注重点 是否建立投标(履约)保证金管理办法 是否建立保函管理办法 是否建立保证金和保函台帐 是否指定专人负责保证金和保函管理 是否定期对保证金进行函证,函证件是 否归档保管 是否建立保证金和保函具体清收责任制 是否按规定进行清收,清收情况如何 未能及时清收是否按规定进行相应处罚 其他 单位主管: 总会计师: 财务主管: 日期: 年 月 日 检查情况

保证金登记表

项目名称

保证金记录表

项目编号

金额 转账日期 转账方式 收据编号

签收人 退款日期

备注

制表:

审核:

序号

项目名称

保证金记录表

项目编号

金额 转账日期 转账方式 收据编号

签收人 退款日期

备注பைடு நூலகம்

制表:

审核:

序号

项目名称

保证金记录表

项目编号

金额 转账日期 转账方式 收据编号

签收人 退款日期

备注

制表:

审核:

序号

项目名称

保证金记录表

项目编号

金额 转账日期 转账方式 收据编号

签收人 退款日期

备注

制表:

审核:

项目名称

保证金记录表

项目编号

金额 转账日期 转账方式 收据编号

签收人 退款日期

备注

制表:

审核:

序号

项目名称

保证金记录表

项目编号

金额 转账日期 转账方式 收据编号

签收人 退款日期

备注

制表:

审核:

序号

项目名称

保证金记录表

项目编号

金额 转账日期 转账方式 收据编号

签收人 退款日期

备注

制表:

审核:

序号

项目名称

保证金记录表

项目编号

金额 转账日期 转账方式 收据编号

签收人 退款日期

备注

制表:

审核:

序号

项目名称

保证金记录表

项目编号

金额 转账日期 转账方式 收据编号

签收人 退款日期

备注

制表:

审核:

序号

项目名称

【Excel表格】预付账款清查明细表

索引号 21

清查值 22=9-10-11

1年内 23

1-2年 24

清查数按账龄划分

* 制表人:

清查数按账龄划分

2-3年

3-4年

25

26

4-5年 27

5年以上 28

对方记录 29

核对差异 30

*

*

M

*

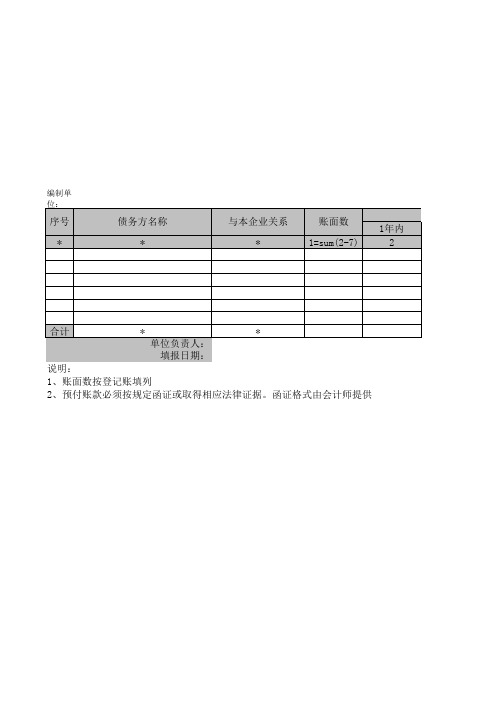

编制单位:

序号 *

债务方名称 *

与本企业关系 *

账面数 1=sum(2-7)

1年内 2

合计

*

*

单位负责人:

填报日期:

说明:

1、账面数按登记账填列

2、预付账款必须按规定函证或取得相应法律证据。函证格式由会计师提供

1-2年 3

账面数按账龄划分

2-3年

3-4年

4

5

4-5年 6

5年以上 7

会计技术性差 错

8

基准数 9=1-8

预计残值(预计 清查出有问题

可收回金额)

资产数

10

11=17

损失原因 12

*

发生时间 13

预付账款清查明细表

企业申报损失数

小计

列损益

14=15+16

15

基准日:

核权益 16

小计 17=18+19

中介审核数

*

— %d —

中介审核数 列损益 18

核权益 19

财务负责人:

关键证据 20

外盘期货保证金一览表

合约月第三个星期三前两个交易日

4860

12500000日元

一个点12.5美元

06:00-05:00(电子盘)

CT:07:20-14:00(场内)17:00-16:00(电子)

原油

见下面

6885

1000桶

0.01美元/桶

21:00-02:30(场内)06:00-05:15(电子)

ET:09:00-14:30(场内)18:00-17:15(电子)

21:00-02:30(场内)06:00-05:15(电子)

ET:09:00-14:30(场内)18:00-17:15(电子)

IPE布伦特

合约月首日的前第15天(如果当天不是工作日则顺延至下一个工作日)

5750

1000桶

0.01美元/桶

08:00-06:00(电子盘)

ET:20:00-18:00(电子盘)

1320

1000美元×美元指数

0.005指数点=5美元

08:00-06:00(电子盘)0(电子盘)

18:00-18:00(周日电子盘)

原油最后交易日:如果交割月份前一个月的25日是工作日,则该日之前倒数第三个交易日是最后交易日,如果交割月份前一个月的25日不是工作日,那么25日前倒数第四个交易日是最后交易日。

ET:08:10-13:00(场内)18:00-17:15(电子)

2.28手

白金

交付当月的倒数第3个营业日

3850

50盎司

0.1美元/盎司

20:20-01:05(场内)6:00-5:15(电子)

ET:08:20-13:05(场内)18:00-17.15(电子)

钯金

交付当月的倒数第3个营业日

其他货币资金清查明细表

中介审核数 列损益 21

核权益 22

关键证据描述 23

*

底稿索引号 24

*

备注 25

*

基础表5 单位: 元

KM

11

12

清查出有问题资产数

原币金额

本位币金额

13=7-9-11

14=8-10-12

* 等企业可收回的金额确定

其他货币 资金清查

明细表

2003年12月31日

损失原因 15

发生时间 16

小计 17=18+19

企业申报损失数 列损益 18

*

*

制表人:

— %d —

申报损失数

核权益 19

小计 20=21+22

本位币金额 4

会计技术差错

原币金额 本位币金额

5

6

基准数

原币金额 本位币金额

7=3-5

8=4-6

清查数 原币金额

9

*

*

*

财务负责人:

含的预计可回收部分,可根据责任人的赔偿、保险公司的赔偿,或相关单位的清偿数额等企业可收回的金额确定

清查数

预计残值(预计可收回金额)

本位币金额 原币金额 本位币金额

10

编制

单

位:

序 号

存放地点、形式

*

*

币种 1

账面数

汇率

原币金额

2

人:

填报日期:

1、账面数按日记账填列

2、应编制调节表作为内部证据,由会计师提供格式

3、预计残值系账面数进行会计技术性调整后仍和对账单存在差异中包含的预计可回收部分,可根据责任

4、币种为人民币时不需填列币种、汇率、原币金额

预付账款清查明细表(表格模板、XLS格式)

核权益 19

关键证据 20

* 财务负责人:

索引号 21

清查值 22=9-10-11

清查数按账龄划分 1年内 23 1-2年 24

* 制表人:

清查数按账龄划分 2-3年 3-4年 25 26

4-5年 27

5年以上 28

对方记录 29

核对差异 30

*

*

基础表13 单位: 元

备注 31

KM

*

会计技术性差 错 8

基准数 9=1-8

预计残值(预计 可收回金额) 10

清查出有问题 资产数 11=17

损失原因 12

*

预付账款清查明细表

基准日:

发生时间 13

企业申报损失数 小计 列损益 14=15+16 15

中介审核数 核权益 16 小计 17=18+19

*

— %d —

中介审核数 列损益 18

编制单位:

序号 *

债务方)

1年内 2

合计

* 单位负责人: 填报日期:

*

说明: 1、账面数按登记账填列 2、预付账款必须按规定函证或取得相应法律证据。函证格式由会计师提供

1-2年 3

账面数按账龄划分 2-3年 3-4年 4 5

4-5年 6

5年以上 7

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

序号 *

债务方名称 *

与本企业关系 *

账面数 1=sum(2-7)

1年内 2

合计

*

*

单位负责人:

填报日期:

说明:

1、账面数按登记账填列

2、应收款项必须按规定函证或取得相应法律证据。函证格式由会计师提供

账面

1-2年 3

账面数按账龄划分

2-3年

3-4年

4

5

4-5年 6

5年以上 7

会计技术性差 错

核权益 19

关键证据 20

* 财务负责人:

索引号 21

清查值 22=9-10-11

1年内 23

1-2年 24

清查数按账龄划分

* 制表人:

清查数按账龄划分

2年 27

5年以上 28

备注 29

*

基础表15 单位: 元

KM

8

提供

基准数 9=1-8

预计残值(预计 清查出有问题

可收回金额)

资产

10

11=17

损失原因 12

*

发生时间 13

期货 保证 金清 查明 细表

基准日: <d>jzr</d

>

小计 14=15+1

6

企业申报损失数

列损益

核权益

15

16

小计 17=18+19

中介审核数

*

— %d —

中介审核数 列损益 18