台湾国立大学财务管理公开课PPT1

合集下载

台湾大学课件—财务管理—lecture24(ch24)

24- 9

Option Value

Put option payoff (to seller) given a $30 exercise price.

Put option $ payoff

Irwin/McGraw-Hill

30 Share Price

©The McGraw-Hill Companies, Inc.,2001

24- 7

Option Value

Put option value (graphic) given a $30 exercise price.

Put option value

$5

Irwin/McGraw-Hill

25 30 Share Price

பைடு நூலகம்©The McGraw-Hill Companies, Inc.,2001

24-F1 undamentals of Corporate Finance

Third Edition

Chapter 24

Options

Irwin/McGraw-Hill

Brealey Myers Marcus

slides by Matthew Will

©The McGraw-Hill Companies, Inc.,2001

24- 2

Topics Covered

Calls and Puts What Determines Option Values Spotting the Option

Irwin/McGraw-Hill

©The McGraw-Hill Companies, Inc.,2001

24- 3

Option Terminology

24- 8

taiwan财务管理_lecture24(ch24)

Irwin/McGraw-Hill

©The McGraw-Hill Companies, Inc.,2001

24- 3

Irwin/McGraw-Hill

©The McGraw-Hill Companies, Inc.,2001

24- 4

Option Obligations

B uyer

S eller

Long call

Position Value

Irwin/McGraw-Hill

Share Price

©The McGraw-Hill Companies, Inc.,2001

24- 15

Option Value

Straddle - Long call and long put - Strategy for profiting from high volatility

Put option value

$5

Irwin/McGraw-Hill

25 30 Share Price

©The McGraw-Hill Companies, Inc.,2001

24- 8

Option Value

Call option payoff (to seller) given a $30 exercise price.

StockeP$ri2c025 30 35 40 45 CaV ll alue 0 0 0 5 15 25 PuVt alue10 5 0 0 0 0

Irwin/McGraw-Hill

©The McGraw-Hill Companies, Inc.,2001

24- 6

Option Value

Call option value (graphic) given a $30 exercise price.

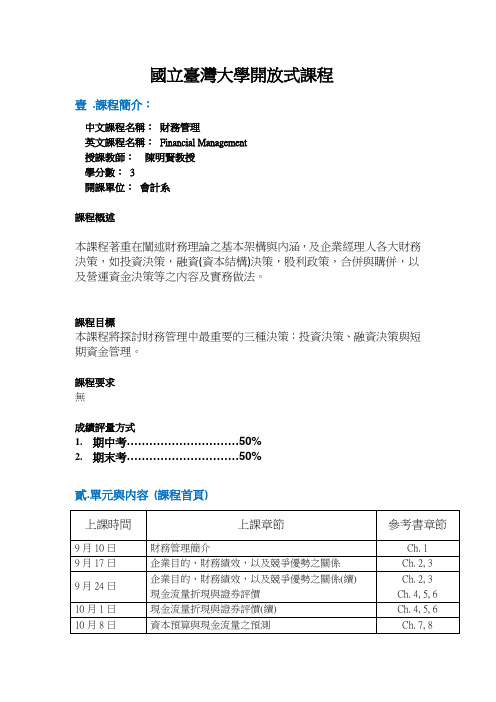

台湾大学开放课程财务管理课程简介

國立臺灣大學開放式課程

壹.課程簡介:

中文課程名稱:財務管理

英文課程名稱:Financial Management

授課教師:陳明賢教授

學分數:3

開課單位:會計系

課程概述

本課程著重在闡述財務理論之基本架構與內涵,及企業經理人各大財務決策,如投資決策,融資(資本結構)決策,股利政策,合併與購併,以及營運資金決策等之內容及實務做法。

課程目標

本課程將探討財務管理中最重要的三種決策:投資決策、融資決策與短期資金管理。

課程要求

無

成績評量方式

1.期中考…………………………50%

2.期末考…………………………50%

貳.單元與内容(課程首頁)

參.指定閱讀

原文書:Ross, Westerfield, Jaffe, and Jordan’s Core Principles and Applications of Corporate Finance, 3rd Global Edition (2011), McGraw-Hill, Inc.

中文書:俞海琴、董佩珊所編譯之財務管理(2012,第三版)。

肆.延伸閱讀

無。

taiwan财务管理_lecture1(PPT)

IrwIrwinin/M/MccGGrraaww-H-Hillill

第五页,共三十页。

©The McGraw-Hill Companies, Inc.,2001

1- 6

Organizing a Business

Who owns the business?

Are managers and owners separate? What is the owner’s liability? Are owners & the business taxed separately?

Sole Proprietorship

The Manager

Partnership

Partners

No

No

Unlimited No

Unlimited (exceptions)

No

Corporation

Shareholders Usually Limited Yes

IrwIrwinin/M/MccGGrraaww-H-Hillill

1- 4

Topics Covered

Organizing a Business The Role of The Financial Manager Financial Markets Who Is The Financial Manager Corporate Goals & Incentives Value Maximization

Irwin/McGraw-Hill

第一页,共三十页。

©The McGraw-Hill Companies, Inc.,2001

1- 2

授課進度:

1. 02/22 導論 (Text: ch.1)

taiwan财务管理lecture24ch24.ppt

24- 8

Option Value

Call option payoff (to seller) given a $30 exercise price.

Call option $ payoff

Irwin/McGraw-Hill

30 Share Price

©The McGraw-Hill Companies, Inc.,2001

Option Value

Protective Put - Long stock and long put

Long Put

Position Value

Irwin/McGraw-Hill

Share Price

©The McGraw-Hill Companies, Inc.,2001

24- 12

Option Value

24- 14

Option Value

Straddle - Long call and long put - Strategy for profiting from high volatility

Long call

Position Value

Irwin/McGraw-Hill

Share Price

©The McGraw-Hill Companies, Inc.,2001

24-F1 undamentals of Corporate Finance

Third Edition

Chapter 24

Options

Irwin/McGraw-Hill

Brealey Myers Marcus

slides by Matthew Will

©The McGraw-Hill Companies, Inc.,2001

台湾大学财务管理 (1)

Байду номын сангаас

如何挑選好的投資方案,達到優異的報酬率 如何籌措適當資金,達到降低資金成本控制風險與權衡目標 企業獲得盈餘,適當發放股利或繼續投資創造企業長期價值

2.企業如何籌措長期資金,來進行其投資策略?(融資策略)

3.企業如何分配盈餘(股利或再投資)?

4.企業如何籌措短期資金,來維持經常性的營運活動?(營運 資金管理)

EVA=(ROA-Cost of capital)

Invested capital

2.

3.

4.

執行好的融資策略(低資金成本) 執行好的盈餘分配策略(發放股利穩定股價,或 繼續投資創造價值) 執行好的營運資金管理,增加資產使用效率,減 少短期資金成本。

6

企業財務管理之定義及範圍

1.企業如何進行長期投資策略?(投資策略)

9

企業之代理關係與股東價值

經理人在大多數時間,執行與股東利益一致的政策;但有時 經理人可能會以私利,而損害股東價值 股東可以設計契約,提供誘因(與股價連動之激勵契約), 使經理人的目標和股東利益一致, 股東亦可以設計監督機制(內部控制,查帳),來減少經 理人對私利之追求。 這些誘因機制和監督機制有時非常昂貴。因此企業不會不計 代價的監督經理人(求代理成本最小),而會執行這些機制, 直至其邊際利益等於其邊際成本為止。(企業價值最大化)

11

10

公司治理與企業價值

股東選任董事會,董事會聘任經營團隊。董事會可以依績效 評估或契約機制,設計監督機制,促使經理人做出符合股東 價值的決策。 經理人亦面對管理人力資源市場之競爭。經理人的績效可以 決定其日後升遷或身價,不良的經理人亦可能被取代。 經理人若長期績效低落,無法增加股東價值;可能在股價低 迷狀況下,引發外界購併動機,並遭受撤換。 因此在財務理論中,我們認為經理人大致上會做出符合股東 價值最大化之行為。

如何挑選好的投資方案,達到優異的報酬率 如何籌措適當資金,達到降低資金成本控制風險與權衡目標 企業獲得盈餘,適當發放股利或繼續投資創造企業長期價值

2.企業如何籌措長期資金,來進行其投資策略?(融資策略)

3.企業如何分配盈餘(股利或再投資)?

4.企業如何籌措短期資金,來維持經常性的營運活動?(營運 資金管理)

EVA=(ROA-Cost of capital)

Invested capital

2.

3.

4.

執行好的融資策略(低資金成本) 執行好的盈餘分配策略(發放股利穩定股價,或 繼續投資創造價值) 執行好的營運資金管理,增加資產使用效率,減 少短期資金成本。

6

企業財務管理之定義及範圍

1.企業如何進行長期投資策略?(投資策略)

9

企業之代理關係與股東價值

經理人在大多數時間,執行與股東利益一致的政策;但有時 經理人可能會以私利,而損害股東價值 股東可以設計契約,提供誘因(與股價連動之激勵契約), 使經理人的目標和股東利益一致, 股東亦可以設計監督機制(內部控制,查帳),來減少經 理人對私利之追求。 這些誘因機制和監督機制有時非常昂貴。因此企業不會不計 代價的監督經理人(求代理成本最小),而會執行這些機制, 直至其邊際利益等於其邊際成本為止。(企業價值最大化)

11

10

公司治理與企業價值

股東選任董事會,董事會聘任經營團隊。董事會可以依績效 評估或契約機制,設計監督機制,促使經理人做出符合股東 價值的決策。 經理人亦面對管理人力資源市場之競爭。經理人的績效可以 決定其日後升遷或身價,不良的經理人亦可能被取代。 經理人若長期績效低落,無法增加股東價值;可能在股價低 迷狀況下,引發外界購併動機,並遭受撤換。 因此在財務理論中,我們認為經理人大致上會做出符合股東 價值最大化之行為。

台湾大学财务管理 (1)

由營業活動而來之現金流量 由銷貨所產生之現金收入 由利息收入所產生之現金收入 由購貨所產生之現金支出 由支付薪資所產生之現金支出 由其它營業費用所產生之現金支出 由利息費用所產生之現金支出 由支府所得稅所產生之現金支出 由營業活動所產生之淨現金流量 $2,600,000 ---1,800,000 -200,000 -150,000 -100,000 -130,000 $220,000

12

現金流量表分析要點

對於一家舉債的企業而言,現金流量表比損益表更能看出其財務是 否健康。營運現金流量與損益表之稅後淨利應該維持穩定關係,否 則企業有操縱盈餘之嫌。 現金流量增減的原因比現金流量增加與否更值得分析者注意。現金 流量(尤其是營運現金流量)之豐沛和穩定性是評估依企業償債能力 重要指標。 生命週期不同企業呈現不同現金流量形式。初創企業,其營運現金 流量少,甚至為負;其投資現金流量大(流出),大部分仰賴融資現 金流量(流入,舉債或募股)。成熟且獲利企業具大量營運現金流量 ,但是擴充投資需求漸減;企業可能用多餘現金償債,分配股利, 或轉投資其他企業之用。

15

企業短期償債能力(流動性)之衡量

16

企業長期償債能力--舉債程度(資本結構)

17

企業長期償債能力--利息償還能力

18

企業績效之衡量 獲利能力(獲利率)

19

企業績效之衡量

獲利能力(報酬率)

20

企業績效之衡量 資產週轉率

21

杜邦等式分析—企業績效與財務管理目標之關係

ROE = NI / Equity (manager’s goal)

7

損益表盈餘之衡量—高品質盈餘

12

現金流量表分析要點

對於一家舉債的企業而言,現金流量表比損益表更能看出其財務是 否健康。營運現金流量與損益表之稅後淨利應該維持穩定關係,否 則企業有操縱盈餘之嫌。 現金流量增減的原因比現金流量增加與否更值得分析者注意。現金 流量(尤其是營運現金流量)之豐沛和穩定性是評估依企業償債能力 重要指標。 生命週期不同企業呈現不同現金流量形式。初創企業,其營運現金 流量少,甚至為負;其投資現金流量大(流出),大部分仰賴融資現 金流量(流入,舉債或募股)。成熟且獲利企業具大量營運現金流量 ,但是擴充投資需求漸減;企業可能用多餘現金償債,分配股利, 或轉投資其他企業之用。

15

企業短期償債能力(流動性)之衡量

16

企業長期償債能力--舉債程度(資本結構)

17

企業長期償債能力--利息償還能力

18

企業績效之衡量 獲利能力(獲利率)

19

企業績效之衡量

獲利能力(報酬率)

20

企業績效之衡量 資產週轉率

21

杜邦等式分析—企業績效與財務管理目標之關係

ROE = NI / Equity (manager’s goal)

7

損益表盈餘之衡量—高品質盈餘

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3

企業的目標 經理人之任務

企業的目標 經理人之任務在於致力於股東 價值的最大化

4

這些為什麼不是企業之目標?

追求盈餘最高(Maximization of earnings) 追求銷貨收入最高(Maximization of sales) 追求市場佔有率最高(Maximization of market share)

11

版權標示

頁碼 作品 1 2-12 3

作者:國立台灣大學 陳明賢教授

授權條件

作者/來源

本作品轉載自Microsoft Office 2007多媒體藝廊,依據Microsoft服 務合約及著作權法第46、52、65條合理使用。 本作品轉載自Microsoft Office 2007多媒體藝廊,依據Microsoft服 務合約及著作權法第46、52、65條合理使用。

6

EVA=(ROA-Cost of capital) Invested capital

來源:Fundamentals of Corporate Finance(P.82)。 作者:Richard A. Brealey、Stewart C. Myers、Alan J. Marcus。 出版社:McGraw-Hill Irwin。出版時間:2009年第六版。

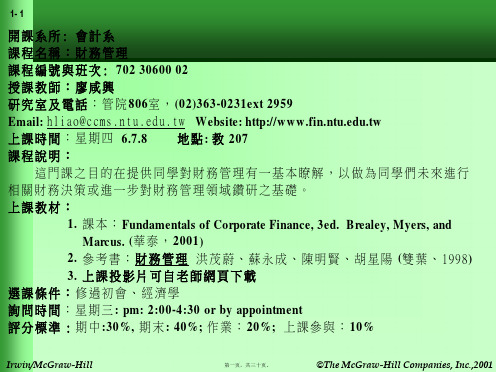

財務管理

第一單元 財務管理的介紹

授課老師:陳明賢教授

本課程指定教材為由華泰書局所經銷之Ross, Westerfield, Jaffe, and Jordan’s Core Principles and Applications of Corporate Finance, 3rd Global Edition (2011), McGraw-Hill, Inc. 中文 書則可參考由華泰書局所出版,俞海琴、董佩珊所編譯之財務管理(2012,第三版)。

10

公司治理與企業價值

股東選任董事會,董事會聘任經營團隊。董事會可以依績效 評估或契約機制,設計監督機制,促使經理人做出符合股東 價值的決策。 經理人亦面對管理人力資源市場之競爭。經理人的績效可以 決定其日後升遷或身價,不良的經理人亦可能被取代。 經理人若長期績效低落,無法增加股東價值;可能在股價低 迷狀況下,引發外界購併動機,並遭受撤換。 因此在財務理論中,我們認為經理人大致上會做出符合股東 價值最大化之行為。

12

4.企業如何籌措短期資金,來維持經常性的營運活動?(營運 資金管理)

有效管理營運資金(存貨、應收帳款),降低短期融資需求

7

經理人真的追求企業(股東)價值最大嗎?

經理人大致上依據他們所被要求的工作範圍, 進行決策。但是證據顯示,我們發現經理人會 在損害股東利益之下,進行追求自己(經理人) 之價值。

本作品轉載自Microsoft Office 2007多媒體藝廊,依據Microsoft服務合約 及著作權法第46、52、65條合理使用

1

大綱

企業之目的

財務經理人之角色 企業財務管理之定義及範圍 企業經理人的代理關係

2

經營權(經理人)與控制權(股東)之分離 董事會

債權人

管理團隊

資產

股東

負債

業主權益

6

企業財務管理之定義及範圍

1.企業如何進行長期投資策略?(投資策略)

如何挑選好的投資方案,達到優異的報酬率 如何籌措適當資金,達到降低資金成本控制風險與權衡目標 企業獲得盈餘,適當發放股利或繼續投資創造企業長期價值

2.企業如何籌措長期資金,來進行其投資策略?(融資策略)

3.企業如何分配盈餘(股利或再投資)?

8

經理人個人之目標

經理人個人目標可能與股東利益衝突 昂貴的個人享受 經理人自身的職涯考量(如升遷與職位安全) 經理人經常追求企業規模成長(和他們的報酬規 模有關),而非股東最大利益。 這些經理人個人私利之追求,可能有害股東之價值。

9

企業之代理關係與股東價值

經理人在大多數時間,執行與股東利益一致的政策;但有時 經理人可能會以私利,而損害股東價值 股東可以設計契約,提供誘因(與股價連動之激勵契約), 使經理人的目標和股東利益一致, 股東亦可以設計監督機制(內部控制,查帳),來減少經 理人對私利之追求。 這些誘因機制和監督機制有時非常昂貴。因此企業不會不計 代價的監督經理人(求代理成本最小),而會執行這些機制, 直至其邊際利益等於其邊際成本為止。(企業價值最大化)

盲目追求上述目標,可能傷害股東價值5源自財務經理人之任務—創造企業價值

1.

執行好的投資策略(高資產報酬)

EVA=(ROA-Cost of capital)

Invested capital

2.

3.

4.

執行好的融資策略(低資金成本) 執行好的盈餘分配策略(發放股利穩定股價,或 繼續投資創造價值) 執行好的營運資金管理,增加資產使用效率,減 少短期資金成本。