总账、明细账封面

记账凭证封面(A4牛皮纸打印页)

月

日Hale Waihona Puke 年月日会计章

会 计 凭 证 封 底

抽出时间

凭证名称

号数

张数

抽出原因

抽取人

盖章

归 还

年

月

日

年

月

日

会计章

凭证年月

年 月

装订人

凭证年月

年 月

装订人

记帐凭单(证)封面

日 期

年 月

册 数

本月共 册本册是第 册

张 数

本册自第 号至第号共 张

附 记

会计主管: 装订人:

记帐凭单(证)封面

日 期

年 月

册 数

本月共 册 本册是第 册

张 数

本册自第 号至第 号 共 张

附 记

会计主管: 装订人:

会 计 凭 证 封 底

抽出时间

凭证名称

号数

张数

抽出原因

抽取人

盖章

归 还

总账、明细账(三栏、多栏、数量金额)、日记账格式

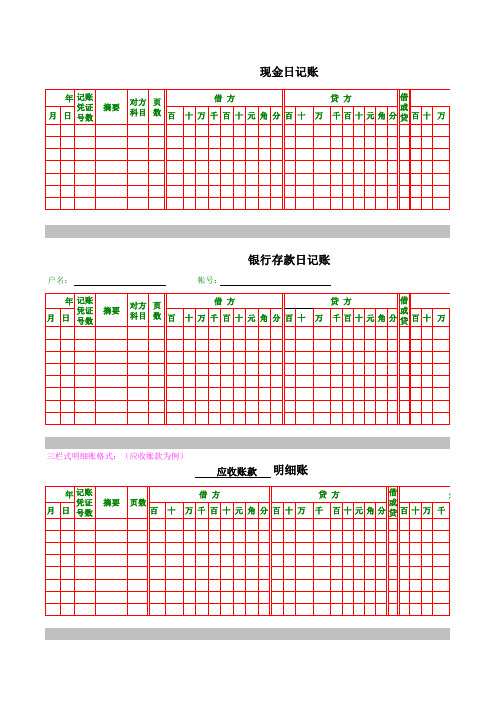

现金日记账年记账凭证号数摘要对方科目页数借 方贷 方借或贷余 额月日百十万千百十元角分百十万千百十元角分百十万银行存款日记账户名:帐号:年记账凭证号数摘要对方科目页数借 方贷 方借或贷余 额月日百十万千百十元角分百十万千百十元角分百十万三栏式明细账格式:(应收账款为例)应收账款明细账年记账凭证号数摘要页数借 方贷 方借或贷余 额月日百十万千百十元角分百十万千百十元角分百十万千数量金额式明细账格式:(原材料为例)原材料明细账存货仓名:规格:单位:年记账凭证号数摘要页数收 入发 出数量单价金 额数量单价金 额数量月日百十万千百十元角分百十万千百十元角分借方贷方多栏式明细账格式:(以增值税为例)应交税金(增值税)年记账凭证号数摘要页数借 方合 计进 项 税 额 已 交 税 额 计月日万千百十元角分万千百十元角分万千百十元角分万千总账格式(三栏式):总 账会计科目及编号名称:年记账凭证号数摘要页数借 方贷 方借或贷余 额月日百十万千百十元角分百十万千百十元角分百十万千余 额千百十元角分余 额千百十元角分余 额百十元角分结 存单价金 额百十万千百十元角分(增值税)明细账贷 方借或贷余 额合 计销 项 税 额进 项 税 额 转 出百十元角分万千百十元角分万千百十元角万千百十元角分余 额百十元角分。

Excel全套账财务账模板(适用小企业)

Excel全套账财务账模板(适用小企业)3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

编制及使用说明:1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制:①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

明细账封面

库存现金日记账应交税费(应交增值税)明细账银行存款日记账管理费用明细账

原材料明细账销售费用明细账

库存商品明细账财务费用明细账

生产成本明细账制造费用明细账

固定资产(累计折旧)明细账

接管人:接管日期:年月日

库存现金日记账应交税费(应交增值税)明细账银行存款日记账管理费用明细账

原材料明细账销售费用明细账

库存商品明细账财务费用明细账

生产成本明细账制造费用明细账

固定资产(累计折旧)明细账

接管人:接管日期:年月日。

会计怎么建总分类账-会计建账基本原则

会计怎么建总分类账-会计建账基本原则〔会计〕总分类账的建立方法:1.封面,在账簿封面上填写相关信息,如账簿名称和会计年度;2.扉页:在扉页中的账簿启用表中填写会计主体名称;3.账户目录,把科目名称及其页次填在账户目录中。

一、会计怎么建总分类账建立总账时,相关内容的设置应按以下方法进行。

1、封面:在账簿封面上填写相关信息,如账簿名称和会计年度。

2、扉页:在扉页中的账簿启用表中填写会计主体名称(与公章内容一致),加盖单位公章,在本年度结束后据实填写使用账簿页数。

然后由经管人员盖个人名章,并粘贴印花税票。

3、账户目录:由于订本式账簿在印刷时已事先在每页的左上角或右上角印好页码,故应给每个账户预先留好页码,如“库存现金〞用第1~2页,“银行存款〞用第3~6页等。

可依据具体状况设置,同时应把科目名称及其页次填在账户目录中。

活页式账簿在年底归档前可以增减账页,不用预留账页。

4、账页:按资产、负债、所有者权益、成本、收入、费用的顺序把所必须会计科目名称写在账页左上角或右上角的横线上,或直接加盖科目章。

二、会计建账基本原则1、依法原则。

各单位必须按照国家统一会计制度的规定设置会计账簿,包括总账、明细账、日记账和其他辅助性账簿,不同意不建账,不同意在法定的会计账簿之外另外建账。

2、全面系统原则。

设置的账簿要能全面、系统地反映企业的经济活动,为企业经营〔管理〕提供所必须的会计核算资料,同时要符合各单位生产经营规模和经济业务的特点,使设置的账簿能够反映企业经济活动的全貌。

3、组织控制原则。

设置的账簿要有利于账簿的组织、建账人员的分工,有利于强化岗位责任制和内部控制制度,有利于财产物资的管理,便于账实核对,以确保企业各项财产物资的安全完整和有效使用。

4、科学合理原则。

建账应依据不同账簿的作用和特点,使账簿结构做到严密、科学,有关账簿之间要有统驭或平行制约的关系,以确保账簿资料的真实、正确和完整;账簿格式的〔制定〕及选择应力求简明、有用。