报价及成交核算案例和练习

价格公式及例题

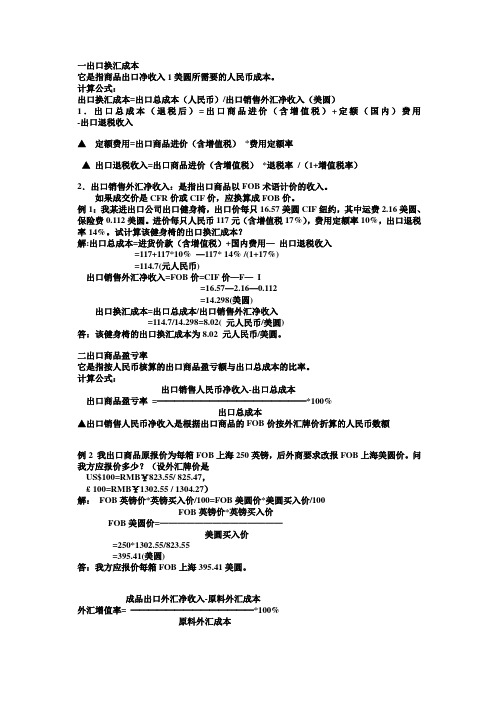

一出口换汇成本它是指商品出口净收入1美圆所需要的人民币成本。

计算公式:出口换汇成本=出口总成本(人民币)/出口销售外汇净收入(美圆)1.出口总成本(退税后)=出口商品进价(含增值税)+定额(国内)费用-出口退税收入▲定额费用=出口商品进价(含增值税)*费用定额率▲出口退税收入=出口商品进价(含增值税)*退税率/(1+增值税率)2.出口销售外汇净收入:是指出口商品以FOB术语计价的收入。

如果成交价是CFR价或CIF价,应换算成FOB价。

例1:我某进出口公司出口健身椅,出口价每只16.57美圆CIF纽约,其中运费2.16美圆、保险费0.112美圆。

进价每只人民币117元(含增值税17%),费用定额率10%,出口退税率14%。

试计算该健身椅的出口换汇成本?解:出口总成本=进货价款(含增值税)+国内费用—出口退税收入=117+117*10% —117* 14% /(1+17%)=114.7(元人民币)出口销售外汇净收入=FOB价=CIF价—F—I=16.57—2.16—0.112=14.298(美圆)出口换汇成本=出口总成本/出口销售外汇净收入=114.7/14.298=8.02( 元人民币/美圆)答:该健身椅的出口换汇成本为8.02 元人民币/美圆。

二出口商品盈亏率它是指按人民币核算的出口商品盈亏额与出口总成本的比率。

计算公式:出口销售人民币净收入-出口总成本出口商品盈亏率=─────────────────*100%出口总成本▲出口销售人民币净收入是根据出口商品的FOB价按外汇牌价折算的人民币数额例2 我出口商品原报价为每箱FOB上海250英镑,后外商要求改报FOB上海美圆价。

问我方应报价多少?(设外汇牌价是US$100=RMB¥823.55/ 825.47,£ 100=RMB¥1302.55 / 1304.27)解:FOB英镑价*英镑买入价/100=FOB美圆价*美圆买入价/100FOB英镑价*英镑买入价FOB美圆价=——————————————美圆买入价=250*1302.55/823.55=395.41(美圆)答:我方应报价每箱FOB上海395.41美圆。

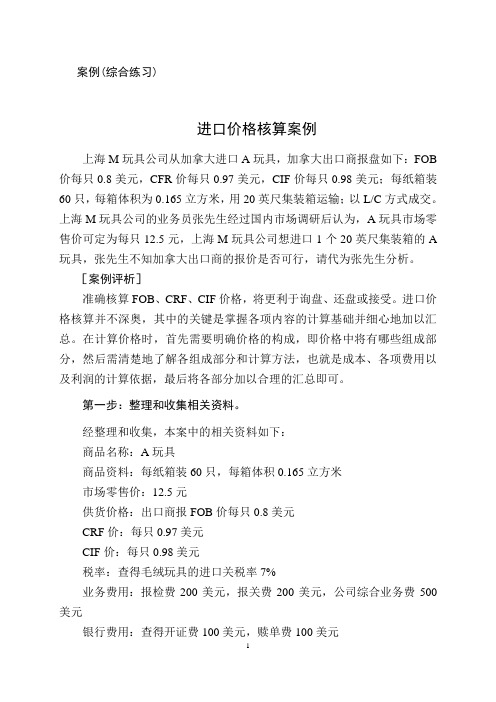

进口价格核算案例20081020

案例(综合练习)进口价格核算案例上海M玩具公司从加拿大进口A玩具,加拿大出口商报盘如下:FOB 价每只0.8美元,CFR价每只0.97美元,CIF价每只0.98美元;每纸箱装60只,每箱体积为0.165立方米,用20英尺集装箱运输;以L/C方式成交。

上海M玩具公司的业务员张先生经过国内市场调研后认为,A玩具市场零售价可定为每只12.5元,上海M玩具公司想进口1个20英尺集装箱的A 玩具,张先生不知加拿大出口商的报价是否可行,请代为张先生分析。

[案例评析]准确核算FOB、CRF、CIF价格,将更利于询盘、还盘或接受。

进口价格核算并不深奥,其中的关键是掌握各项内容的计算基础并细心地加以汇总。

在计算价格时,首先需要明确价格的构成,即价格中将有哪些组成部分,然后需清楚地了解各组成部分和计算方法,也就是成本、各项费用以及利润的计算依据,最后将各部分加以合理的汇总即可。

第一步:整理和收集相关资料。

经整理和收集,本案中的相关资料如下:商品名称:A玩具商品资料:每纸箱装60只,每箱体积0.165立方米市场零售价:12.5元供货价格:出口商报FOB价每只0.8美元CRF价:每只0.97美元CIF价:每只0.98美元税率:查得毛绒玩具的进口关税率7%业务费用:报检费200美元,报关费200美元,公司综合业务费500美元银行费用:查得开证费100美元,赎单费100美元海运费:从加拿大蒙特利尔港口至上海,1个20英尺集装箱的费用为1350美元货运保险:投保中国人民保险公司海运货物保险条款中的一切险(费率0.8%)和战争险(费率0.08%)公司预期利润:进口成本的20%第二步:进行进口价格核算.(1)进口数量的核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米,上海M玩具公司想进口1个20英尺集装箱的A玩具,A玩具每纸箱装60只,每箱体积为0.165立方米,则:20英尺集装箱包装件数=25÷0.165=151.515(箱),取整为152箱进口数量=152×60=9120只(2) 购货价格核算FOB价=0.8×9120=7296(美元)CRF价=0.97×9120=8846.4(美元)CIF价=0.98×9120=8937.6(美元)(3) 支出费用核算①进口关税进口关税=商品价格×进口关税率FOB进口关税=7296×7%=510.72(美元)CRF进口关税=8846.4×7%=619.248(美元)CIF进口关税=8937.6×7%=625.632(美元)②业务费用:本案例的业务费用主要包括进口报检费、报关费、公司综合业务费等。

报价核算做的题

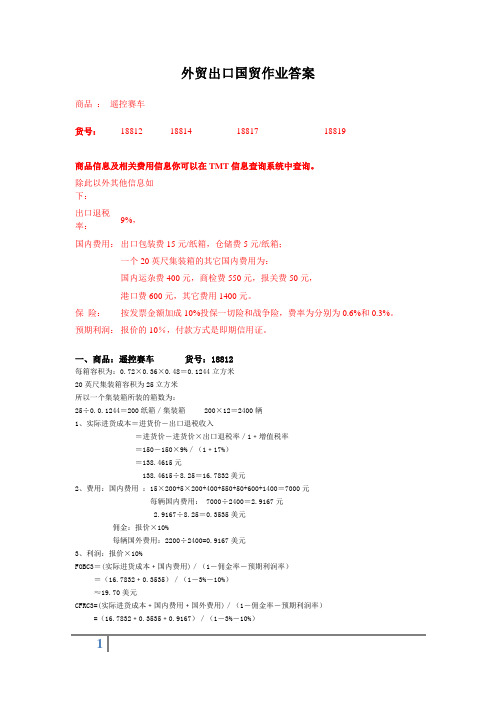

外贸出口国贸作业答案商品:遥控赛车货号:18812 18814 18817 18819商品信息及相关费用信息你可以在TMT信息查询系统中查询。

除此以外其他信息如下:出口退税9%,率:国内费用:出口包装费15元/纸箱,仓储费5元/纸箱;一个20英尺集装箱的其它国内费用为:国内运杂费400元,商检费550元,报关费50元,港口费600元,其它费用1400元。

保险:按发票金额加成10%投保一切险和战争险,费率为分别为0.6%和0.3%。

预期利润:报价的10%,付款方式是即期信用证。

一、商品:遥控赛车货号:18812每箱容积为:0.72×0.36×0.48=0.1244立方米20英尺集装箱容积为25立方米所以一个集装箱所装的箱数为:25÷0.0.1244=200纸箱/集装箱 200×12=2400辆1、实际进货成本=进货价-出口退税收入=进货价-进货价×出口退税率/1﹢增值税率=150-150×9%/(1﹢17%)=138.4615元138.4615÷8.25=16.7832美元2、费用:国内费用:15×200+5×200+400+550+50+600+1400=7000元每辆国内费用: 7000÷2400=2.9167元2.9167÷8.25=0.3535美元佣金:报价×10%每辆国外费用:2200÷2400=0.9167美元3、利润:报价×10%FOBC3=(实际进货成本﹢国内费用)/(1-佣金率-预期利润率)=(16.7832﹢0.3535)/(1-3%-10%)≈19.70美元CFRC3=(实际进货成本﹢国内费用﹢国外费用)/(1-佣金率-预期利润率)=(16.7832﹢0.3535﹢0.9167)/(1-3%-10%)≈20.75美元CIFC3=(实际进货成本﹢国内费用﹢国外费用)/(1-佣金率-预期利润率﹣投保加成×保险费率)=(16.7832﹢0.3535﹢0.9167)/(1-3%-10%-110%×(6%+3%))≈20.99美元我公司报价产品货号18812的FOBC3价为19.70美元/辆,CFRC3报价为20.75美元/辆,CIFC3价为20.99 美元/辆。

第3节报价和成交核算答案

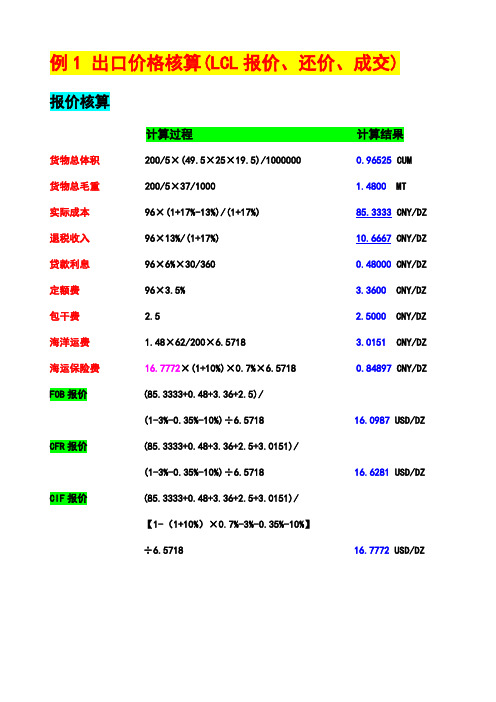

例1 出口价格核算(LCL报价、还价、成交)报价核算计算过程计算结果货物总体积 200/5×(49.5×25×19.5)/1000000 0.96525 CUM货物总毛重 200/5×37/1000 1.4800 MT实际成本 96×(1+17%-13%)/(1+17%) 85.3333 CNY/DZ 退税收入 96×13%/(1+17%) 10.6667 CNY/DZ 贷款利息 96×6%×30/360 0.48000 CNY/DZ 定额费 96×3.5% 3.3600 CNY/DZ 包干费 2.5 2.5000 CNY/DZ 海洋运费 1.48×62/200×6.5718 3.0151 CNY/DZ 海运保险费 16.7772×(1+10%)×0.7%×6.5718 0.84897 CNY/DZ FOB报价 (85.3333+0.48+3.36+2.5)/(1-3%-0.35%-10%)÷6.5718 16.0987 USD/DZ CFR报价 (85.3333+0.48+3.36+2.5+3.0151)/(1-3%-0.35%-10%)÷6.5718 16.6281 USD/DZ CIF报价 (85.3333+0.48+3.36+2.5+3.0151)/【1-(1+10%)×0.7%-3%-0.35%-10%】÷6.5718 16.7772 USD/DZ计算过程计算结果销售收入 16×200×6.5718 21029.7600 CNY 退税收入 96×200×13% /(1+17%) 2133.3333 CNY 实际成本 96×200×(1+17%-13%)/(1+17%) 17066.6667 CNY 采购成本 96×200 19200.0000 CNY 贷款利息 96×200×6%×30/360 96.0000 CNY 定额费 96×200×3.5% 672.0000 CNY 包干费 2.5×200 500.0000 CNY 海洋运费 200/5×37/1000×62×6.5718 603.0284 CNY 海运保险费 16×200×(1+10%)×0.7%×6.5718 161.9292 CNY 客户佣金 16×200×3%×6.5718 630.8928 CNY 银行费用 16×200×0.35%×6.5718 73.6042 CNY 利润总额 21029.76-17066.6667-96-672-500-603.0284-161.9292-630.8928-73.6042 1225.6387 CNY 销售利润率 1225.6387/21029.76×100% 5.83 PCT 成本利润率 1225.6387/19200×100% 6.38 PCT☆注:利润总额=(21029.76+2133.3333)-(19200-96-672-500-603.0284-161.9292-630.8928-73.6042) =1225.6387 CNY计算过程计算结果销售收入 16×6.5718 105.1488 CNY/DZ 退税收入91.2775×13%/(1+17%) 10.1419 CNY/DZ 海洋运费 37/1000÷5×62×6.5718 3.0151 CNY/DZ 海运保险费16×(1+10%)×0.7%×6.5718 0.80965 CNY/DZ 客户佣金 16×3%×6.5718 3.1545 CNY/DZ 银行费用 16×0.35%×6.5718 0.36802 CNY/DZ 包干费 2.5 2.5000 CNY/DZ 利润额 16×10%×6.5718 10.5149 CNY/DZ 贷款利息91.2775×6%×30/360 0.45639 CNY/DZ 定额费91.2775×3.5% 3.1947 CNY/DZ 实际成本91.2775×(1+17%-13%)/(1+17%) 81.1356 CNY/DZ 采购成本(还价成本)(105.1488-3.0151-0.80965-3.1545-0.36802-2.5000-10.5149)/【1-13%/(1+17%)+3.5%+6%×30/360】91.2775CNY/DZ计算过程计算结果成交数量 300 300 DZ 销售收入 16.35×300×6.5718 32234.6790 CNY 退税收入 96×300×13%/(1+17%) 3200.0000 CNY 实际成本 96×300×(1+17%-13%)/(1+17%) 25600.0000 CNY 采购成本 96×300 28800.0000 CNY 贷款利息 96×300×6%×30/360 144.0000 CNY 定额费 96×300×3.5% 1008.0000 CNY 包干费 2.5×300 750.0000 CNY 海洋运费 300/5×37/1000×62×6.5718 904.5426 CNY 海运保险费 16.35×300×(1+10%)×0.7%×6.5718 248.2070 CNY 客户佣金 16.35×300×3%×6.5718 967.0404 CNY 银行费用 16.35×300×0.35%×6.5718 112.8214 CNY 利润总额 32234.6790-25600-...-112.8214 2500.0676 CNY 销售利润率 2500.0676/32234.6790×100% 7.76 PCT 成本利润率 2500.0676/28800×100% 8.68 PCT例2 出口价格核算(LCL报价、FCL还价、FCL成交) 报价核算计算过程计算结果货物总体积 100/1×(47×36.5×84.5)/1000000 14.4960 CUM货物总毛重 100/1×14/1000 1.4000 MT实际成本 170×(1+17%-13%)/(1+17%) 151.1111 CNY/SET 退税收入 170×13%/(1+17%) 18.8889 CNY/SET 贷款利息 170×6%×30/360 0.85000 CNY/SET 银行费用 80×6.5718/100 5.2574 CNY/SET 定额费 170×4% 6.8000 CNY/SET 包干费 5.50 5.5000 CNY/SET 海洋运费 14.4960×75/100×6.5718 71.4486 CNY/SET 海运保险费 39.5363×(1+10%)×0.65%×6.5718 1.8577 CNY/SET 利润额 170×10% 17.0000 CNY/SET FOB报价 (151.1111+0.85+5.2574+5.5+6.8+17)÷6.5718 28.3816 USD/SET CFR报价 (151.1111+0.85+5.2574+5.5+6.8+17+71.4486)÷6.5718 39.2536 USD/SET CIF报价 (151.1111+0.85+5.2574+5.5+6.8+17+71.4486)/【1-(1+10%)×0.65%】÷6.5718 39.5363USD/SET计算过程计算结果还价数量 25000000/(47×36.5×84.5)=172.4617 CTN172×1×1 172.0000 SET 销售收入 172×34.50×6.5718 38997.0612 CNY 退税收入 172×170×13%/(1+17%) 3248.8889 CNY 实际成本 172×170×(1+17%-13%)/(1+17%) 25991.1111 CNY 采购成本 172×170 29240.0000 CNY 贷款利息 172×170×6%×30/360 146.2000 CNY 定额费 172×170×4% 1169.6000 CNY 包干费 800×1 800.0000 CNY 海洋运费1200×1×6.5718 7886.1600 CNY 海运保险费 172×34.5×6.5718×(1+10%)×0.65% 278.8290 CNY 银行费用 80×6.5718 525.7440 CNY 利润额 38997.0612-25991.1111-146.20-7886.16-800-278.8290-525.7440-1169.6000 2199.4171 CNY 销售利润率 2199.4171/38997.0612×100% 5.64 PCT 成本利润率 2199.4171/29240×100% 7.52 PCT☆注:按重量:17.5×1000÷14=1250 SET计算过程计算结果销售收入 34.5×6.5718 226.7271 CNY/SET 退税收入165.9254×13%/(1+17%) 18.4362 CNY/SET 海洋运费1200×6.5718/172 45.8498 CNY/SET 海运保险费34.5×(1+10%)×0.65%×6.5718 1.6210 CNY/SET 银行费用 80×6.5718/172 3.0567 CNY/SET 包干费800/172 4.6512 CNY/SET 利润额165.9254×10% 16.5925 CNY/SET 贷款利息 165.9254×6%×30/360 0.82963 CNY/SET 定额费165.9254×4% 6.6370 CNY/SET 实际成本165.9254×(1+17%-13%)/(1+17%) 147.4892 CNY/SET 采购成本(还价成本)(226.7271-45.8498-1.6210-3.0567-4.6512)/【1-13%/(1+17%)+4%+6%×30/360+10%】165.9254 CNY/SET计算过程计算结果成交数量 55000000/(47×36.5×84.5)=379.416 CTN379×1×1 379.0000 SET 销售收入 33.5×379×6.5718 83438.8587 CNY 退税收入 170×379×13%/(1+17%) 7158.8889 CNY 实际成本 170×379×(1+17%-13%)/(1+17%) 57271.1111 CNY 采购成本 170×379 64430.0000 CNY 贷款利息 170×379×6%×30/360 322.1500 CNY 定额费 170×379×4% 2577.2000 CNY 包干费1400×1 1400.0000 CNY 海洋运费 2100×1×6.5718 13800.7800 CNY 海运保险费 33.5×379×(1+10%)×0.65%×6.5718 596.5878 CNY 银行费用 80×6.5718 525.7440 CNY 利润总额 83438.8587-57271.1111-322.1500-2577.2000-1400-13800.78-596.5878-525.744 6945.2858 CNY 销售利润率 6945.2858/83438.8587×100% 8.32 PCT 成本利润率 6945.2858/64430×100% 10.78 PCT☆注:按重量:24.5×1000÷14=1750 SET例4 进口价格核算(FOB报价、不征消费税的商品) (1)在国内销售该仪器的人民币单价采购成本:130×8.01=1041.3000元/台进口费用:海洋运费=0.5×0.5×0.54×96×8.01=103.8096元/台海运保险费=(1041.3+103.8096)/(1-110%×0.85%)×110%×0.85% =10.8078元/台CIF(报价)=(FOB+进口运费)/【1-(1+保险加成率)×保险费率】=(1041.3+103.8096)/(1-110%×0.85%)=1155.9174元/台(=FOB+F+I=1041.3+103.8096+10.8078)贷款利息=130×8.01×9%×2/12=15.6195元/台银行费用=130×8.01×0.45%=4.6859元/台进口关税=1155.9174×25%=288.9794元/台其他费用=(800+60+200+1000+840)/100=29元/台预期利润:130×20%×8.01=208.26元/台国内销售价格=货价×(1+增值税率)=(采购成本+进口费用+预期利润)×(1+增值税率)=(1041.3+103.8096+10.8078+15.6195+4.6859+288.9794+29+208.26)×(1+17%)=1702.4622×1.17=1991.8808元/台(2)利润总额收入:销售收入=1950×100=195000元去税收入(货价)=195000/(1+17%)=166666.6667元成本:采购成本=130×100×8.01=104130元费用:海洋运费=103.8096×100=10380.9600元CIF价格=(104130+10380.96)/(1-110%×0.85%)=115591.7428元海运保险费=(104130+10380.96)/(1-110%×0.85%)×110%×0.85% =1080.7828元贷款利息=130×8.01×9%×2/12×100=1561.9500元银行费用=130×8.01×0.45%×100=468.585元进口关税=115591.7428×25%=28897.9357元其他费用=800+60+200+1000+840=2900元利润:国内销售价格/(1+增值税率)-采购成本-进口费用=166666.6667-104130-10380.96-1080.7828-1561.95-468.585-28897.9357-2900=17246.4532元(3)进口采购成本成本:FOB×8.01费用:海洋运费=0.5×0.5×0.54×96×8.01=103.8096元/台海运保险费=(FOB×8.01+103.8096)/(1-110%×0.85%)×110%×0.85% CIF=(FOB×8.01+103.8096)/(1-110%×0.85%)贷款利息=FOB×8.01×9%×2/12银行费用=FOB×8.01×0.45%进口关税=CIF×25%=(FOB×8.01+103.8096)/(1-110%×0.85%)×25% 其他费用=(800+60+200+1000+840)/100=29元/台利润:FOB×20%×8.01国内销售价格:1950元/台国内销售价格/(1+增值税率)=成本+费用+利润=采购成本+海洋运费+保险费+贷款利息+银行费用+进口关税+其他费用+利润=CIF价格+贷款利息+银行费用+进口关税+其他费用+利润→1950/(1+17%)=(FOB×8.01+103.8096)/(1-110%×0.85%)+(FOB×8.01×9%×2/12)+(FOB×8.01×0.45%)+(FOB×8.01+103.8096)(1-110%×0.85%)×25%+ 29 +(FOB×20%×8.01)→1666.6667-103.8096/(1-110%×0.85%)-103.8096/(1-110%×0.85%)×25%-29=(1/(1-110%×0.85%)+9%×2/12+0.45%+25%/(1-110%×0.85%)+20%)×8.01×FOB→ FOB价格=1017.1351/8.01=126.9832美元/台例5 进口价格核算(FOB术语、征收消费税的商品) 报价核算计算过程计算结果进口运费 52×8.01/8 52.0650 CNY/SET进口保险费(48×8.01+52.0650)/(1-110%×0.9%)×110%×0.9% 4.3650 CNY/SET进口包干费 2560/320 8.0000 CNY/SET业务费用 6510/320 20.3438 CNY/SET银行费用 180×8.01/320 4.5056 CNY/SET进口关税完税价格(CIF) 48×8.01+52.0650)/(1-110%×0.9%) 440.9100 CNY/SET进口关税税额 440.91×10% 44.0910 CNY/SET进口消费税完税价格 (440.91+44.091)/(1-30%) 692.8586 CNY/SET进口消费税税额 692.8586×30% 207.8576 CNY/SET 进口代缴增值税完税价格440.91+44.091+207.8576 692.8586 CNY/SET 进口代缴增值税税额 692.8586×17% 117.7860 CNY/SET进口利润额 48×8.01×10% 38.4480 CNY/SET国内销售价格(8+20.3438+4.5056+440.91+44.091+207.8576+38.448)×(1+17%) 894.0625 CNY/SET销售税款 894.0625/(1+17%)× 17% 129.9065 CNY/SET实缴增值税额 129.9065-117.7860 12.1205 CNY/SET销售利润率 38.448/894.0625 × 100% 4.30 PCT还价核算1(还价利润核算――按总量计)计算过程计算结果销售收入860×320 275200.0000 CNY 销售税款275200 /(1+17%)×17% 39986.3248 CNY 采购成本(FOB) 48×8.01×320 123033.6000 CNY 包干费用 2560 2560.0000 CNY 进口运费 52×8.01×320/8 16660.8000 CNY 进口保险费(123033.6+16660.8)/ (1-110%×0.9%)×110%×0.9% 1396.8029 CNY 银行费用 180×8.01 1441.8000 CNY 业务费用 6510 6510.0000 CNY 进口关税完税价格(CIF) ( 123033.6+16660.8)/ (1-110%×0.9%) 141091.2029 CNY 进口关税税额 141091.2029×10% 14109.1203 CNY 进口消费税完税价格(141091.2029+14109,1203)/(1-30%) 221714.7474 CNY 进口消费税税额 221714.7474×30% 66514.4242 CNY 进口代缴增值税完税价格141091.2029+14109.1203+66514.4242 221714.7474CNY 进口代缴增值税税额 221714.7474×17% 37691.5071 CNY 进口利润额 275200-39986.3248-123033.6-2560 -16660.8-1396.8029-1441.8-6510-14109.1203-66514.4242 2987.1278 CNY 销售利润率 2987.1278/275200×100% 1.09 PCT 【实缴增值税额 = 39986.3248 - 37691.5071 = 2294.8177元】还价核算2(还价成本核算――按单位商品计)计算过程计算结果销售税款860/(1+17%)×17% 124.9573 CNY/SET 进口利润额 45.8457×8.01×10% 36.7224 CNY/SET 包干费用 2560/320 8.0000 CNY/SET 业务费用 6510/320 20.3438 CNY/SET 进口运费 52×8.01/8 52.0650 CNY/SET 进口保险费(45.8457×8.01+52.065)/(1-110%×0.9%)×110%×0.9% 4.1925 CNY/SET 银行费用 180×8.01/320 4.5056 CNY/SET 进口关税完税价格(CIF)(45.8457×8.01+52.065)/(1-110%×0.9%) 423.4815 CNY/SET 进口关税税额 423.4815×10% 42.3482 CNY/SET 进口消费税完税价格(423.4815+42.3482)/(1-30%) 665.4710 CNY/SET 进口消费税税额 665.471×30% 199.6413 CNY/SET 进口代缴增值税完税价格423.4815+42.3482+199.6413665.4710 CNY/SET 进口代缴增值税税额 665.471×17% 113.1301 CNY/SET 实缴增值税税额 124.9573-113.1301 11.8272 CNY/SET FOB采购成本 {860/(1+17%)- 52.065/(1-110%×0.9%)×[1+10%+(1+10%)/(1-30%)×30%] - 8 - 20.3438 - 4.5056}÷[1+10%+(1+10%)/(1-30%)×30%÷(1-110%×0.9%)+10%]÷8.01 45.8457 USD/SET说明:进口还价成本的计算过程成本:FOB采购成本(人民币元)费用:进口运费=52×8.01/8=52.0650元/套CIF价格=(FOB+52.065)/(1-110%×0.9%)进口保险费=(FOB+52.065)/(1-110%×0.9%)×110%×0.9%进口包干费用=2560/320=8.0000元/套银行费用=180×8.01/320=4.5056元/套业务费用=6510/320=20.3438元/套进口关税=CIF×10%=(FOB+52.065)/(1-110%×0.9%)×10%消费税=(CIF+进口关税)/(1-30%)×30%=(CIF+CIF×10%)/(1-30%)×30%=CIF×(1+10%)/(1-30%)×30%=(FOB+52.065)/(1-110%×0.9%)×(1+10%)/(1-30%)×30%利润:FOB×成本利润率=FOB×10%货价=成本+费用+利润货价=销售价格/(1+增值税税率)→销售价格/(1+增值税税率)=FOB+进口运费+进口保险费+进口包干费用+银行费用+业务费用+进口关税+消费税+利润=CIF+进口包干费用+银行费用+业务费用+进口关税+消费税+利润→ FOB =367.2240元/套→ FOB =367.2240 ÷ 8.01=45.8457美元/套例6 进口价格核算(CFR术语报价)1、该批大豆的国内销售价格成本:280×8=2240.0000元/吨(CFR报价)费用:CIF=CFR/(1-110%×0.8%)=2259.8870元/吨进口保险费=2259.887×110%×0.8%=19.8870元/吨贷款利息=280×8%×3/12=44.8000元/吨银行费用=280×8×0.4%=8.9600元/吨进口关税=2259.887×3%=67.7966元/吨其他费用=(11000+2500+6000+10000+5000)/500=69.0000元/吨利润:280×8×15%=336.0000元/吨(成本利润率)国内销售价格=货价×(1+增值税税率)=[成本(国外报价)+费用+利润] ×(1+增值税税率)=(2240+19.887+44.8+8.96+67.7966+69+336)×(1+13%)=3148.68元/吨2、该公司的利润总额(每吨3000元成交)收入:销售收入=3000×500=1500000.0000元货价(去税收入)=3000×500/(1+13%)=1327433.6280元成本:CFR=280×500×8=1120000.0000元费用:CIF=1120000/(1-110%×0.8%)=1129943.5028元进口保险费=1129943.5028×110%×0.8%=9943.5028元进口关税=1129943.5028×3%=33898.3051元贷款利息=1120000×8%×3/12=22400.0000元银行费用=1120000×0.4%=4480.0000元其他费用=11000+2500+6000+10000+5000=34500.0000元利润:货价-成本-费用=1327433.6280-1120000-9943.5028-33898.3051-22400-4480-34500=102211.8201元3、应控制的进口成本(CFR价格)收入:销售收入=3000元/吨货价(去税收入)=3000/(1+13%)=2654.8673元/吨成本:CFR费用:CIF=CFR/(1-110%×0.8%)进口保险费=CFR/(1-110%×0.8%)×110%×0.8%进口关税=CFR/(1-110%×0.8%)×3%贷款利息=CFR×8%×3/12银行费用=CFR×0.4%其他费用=11000+2500+6000+10000+5000=34500.0000元利润:CFR×成本利润率=CFR×15%货价=成本+费用+利润=CFR+进口保险费+进口关税+贷款利息+银行费用+其他费用+利润=CIF+进口关税+贷款利息+银行费用+其他费用+利润→CFR=2131.4985元/吨→CFR=2131.4985÷8.01=266.4373美元/吨4、利润总额与利润率(以3050元/吨成交)收入:3050×500=1525000.0000元支出:销售税款=3050×500/(1+13%)×13%=175442.4779元采购成本=280×500×8=1120000.0000元CIF=1120000/(1-110%×0.8%)=1129943.5028元进口保险费=1129943.5028×110%×0.8%=9943.5028元进口关税=1129943.5028×3%=33898.3051元贷款利息=1120000×8%×3/12=22400.0000元银行费用=1120000×0.4%=4480.0000元其他费用=11000+2500+6000+10000+5000=34500.0000元利润:收入-支出=销售收入-销售税款-采购成本-费用=1525000-175442.4779-1120000-9943.5028-33898.3051 -22400-4480-34500=124335.7121元利润率:成本利润率=124335.7121/1120000×100%=11.10%销售利润率=124335.7121/1525000×100%=8.15%例7 进口价格核算(CIF术语报价)1、国内销售价格与实缴增值税税额成本:490×8.01=3924.9000元/吨(CIF报价)费用:贷款利息=3924.90×8%×45/360=39.2490元/吨银行费用=3924.90×0.3%=11.7747元/吨进口关税=3924.90×6%=235.4940元/吨进口增值税=(3924.90+235.494)×173%=707.2670元/吨(进项税额)其他费用=(750+1800+2850)/150=36.0000元/吨利润:国内销售价格×18% (以国内销售价格为基数,即销售利润率)国内销售价格=货价×(1+增值税税率)=[成本(国外报价)+费用+利润] ×(1+增值税税率)=(3924.9+39.249+11.7747+235.494+36+国内销售价格×18%)×(1+17%)→国内销售价格=6295.2606元/吨→销售税款=货价×增值税税率=国内销价/(1+17%)×17%= 6295.2606/(1+17%)×17% = 914.6960元/吨(销项税额)→实缴增值税税额= 914.6960-707.2670 = 207.4290元/吨2、利润总额与销售利润率(每吨5500元成交)收入:销售收入=5500×150=825000.0000元销售税额=825000/(1+17%)×17%=119871.7949元货价(去税收入)=825000-119871.7949=705128.2051元成本:490×8.01×150=588735.0000元费用:贷款利息=588735×8%×45/360=5887.3500元银行费用=588735×0.3%=1766.2050元进口关税=588735×6%=35324.1000元其他费用=7500+1800+2850=5400.0000元利润:货价-成本-费用=705128.2051-588735-5887.35-1766.205-35324.1-5400 =68015.5501元销售利润率:68015.5501 / 825000 × 100% = 8.24%3、进口成本价格(CIF价格)国内销售价格:5500元/吨成本:CIF (人民币元/吨)费用:贷款利息=CIF×8%×45/360银行费用=CIF×0.3%进口关税=CIF×6%其他费用=(750+1800+2850)/150=36.0000元/吨利润:5500×18%=990元/吨国内销售价格=货价×(1+增值税税率)=[成本(国外报价)+费用+利润] ×(1+增值税税率)5500=(CIF+CIF×8%×45/360+CIF×0.3%+CIF×6%+36+990)×(1+17%)→ CIF=3424.8423元/吨→ CIF=3424.8423÷8.01=427.5707美元/吨。

报价例题

根据以下业务资料背景,回答相关问题:2007年8月6日,广州天象进出口有限公司外贸业务员张莉收到来自日本客户WWW Co.ltd的电子邮件。

张利立即通知夹克的供应商华丽服装有限公司寄回3件女士夹克样品和报价,当日收到其报价如下:女式夹克,全棉,人民币56元/件,增值税率为17%,12件装1个出口纸箱,纸箱尺寸为78厘米*57厘米*24厘米,每箱毛重为15公斤,净重为14公斤,月生产能力为5000件,最低起定量为2000件,交货时付款,工厂交货。

次日,张利收到华丽服装有限公司寄来的3件女式夹克样品之后,马上寄给日本客户1件女式夹克样品。

若2007年8月6日的美元牌价为USD1=RMB7.5447/7.5749;业务定额费为采购成本的5%;国内运费为人民币1000;国内其他费用为RMB1000;预计垫款时间为1个月,银行贷款年利率为6.84%;出口退税率为11%,退税款利息忽略不计;银行手续费预计为出口报价的0.5%;国外运费按W/M计费,每吨运费为USD10;预计利润率为15%,请计算出口报价。

(计算过程中,小数点保留4位,报价结果保留2位)根据以下业务背景资料,回答相关问题。

杭州美美有限责任公司是一家流通性公司,2007年3月12日,外贸业务员王涛收到来自德国的新客户ABC的电子邮件,内容如下:Dear sirs,We are very interested in your caps, style No.C123. please quote us the price based on CFR Hamburg and L/C at sight.Meanwhile , please mail a sample of the cap by DHL as soon as possible. We will pay the express charge via DHL account No.966769888.Looking forward to hearing from you.Yours sincerely,Smith王涛立即通知太阳帽的供应商浙江温岭帽业有限公司寄回2个太阳帽样品和报价,当日收到其报价如下:太阳帽,全棉,人民币6.3元/个(含税价),增值税率为17%,20个装一个塑料袋,10个塑料袋装一个出口纸箱,纸箱尺寸为60CM*40CM*40CM,每箱毛重为18千克,净重为16.5千克,月生产能力为60000个,最低起定量为20000个,交货时付款,工厂交货。

出口报价及交易的核算

附件一:出口报价及交易的核算一、出口报价中的价格构成及计算:(一)成本:1、某公司出口19800辆自行车至荷兰,购货成本为每辆250元,增值税为17%,退税率为9%,求每辆车的实际成本是多少,公司总共可以得到多少退税?2、某食品罐头,销售单位:罐,包装单位:箱,每箱装2罐,每箱体积为0.025736CBM,毛重为20.196KGS, 试分别计算该商品用20’、40’集装箱运输出口是的最大可装箱数及报价数量(二)费用i、海运费的计算:3、某公司出口货物共200箱,对外报价为每箱438美元CFR马尼拉,菲律宾商人要求将价格改报为FOB价,求每箱货物应付的运费及应改报的FOB 价为多少?(已知该批货物每箱的体积为45cm x 35cim x 25cm,毛重为30 千克,商品计费标准为W/M, 每运费顿基本运费为100 美元,到马尼拉港需加收燃油附加费20%,货币附加费10%,港口拥挤费20% )4、某商品要出口到加拿大,目的港:多伦多港口。

试分别计算交易数量为1000辆和2604辆的海运费。

已知该商品包装单位为箱,每箱体积0.0576CBM,每箱毛重21KGS,净重19.5kgs,每箱装6辆。

运至多伦多港的基本运费为:每20’集装箱USD3290, 每40’集装箱USD4410, 拼箱每体积吨(MTQ)USD151, 每重量吨(TNE)USD216;港口附加费为:每20’集装箱USD132,每40’集装箱USD176, 拼箱货不收取附加费燃油附加费为:每20’集装箱USD160,每40’集装箱USD215, 拼箱货不收取附加费。

假定美元的汇率为6.29.(提示:计算拼箱货运费时,应先分别按体积标准计算的基本运费和按重量标准计算的基本运费,然后再两个结果中选取加大者,作为基本运费)ii 保险费的计算:5、一批出口货物CFR价格为2680美元,现客户来电要求按CIF价加20%投保一切险,如保险费率为0.8%, 我方应向客户收补多少保险费?iii 佣金的计算:6、某公司向香港客户报水果罐头200箱,每箱132.6港元CIF香港,客户要求改报CFR香港含5%佣金价。

报价和成交核算案例及练习

在出口贸易中,在以CIF(或CIP)术语成交的情况下,出口方需对保险费进行核算。其中容易出错的是保险加成率,按惯例保险加成率通常为10%,如果题目没有列出,一定要按10%来计算,不能遗漏。此外,保险金额要按CIF或CIP净价格来计算,即具体公式如下:

保险金额=CIF(CIP)货价×(1+保险加成率)

报价和成交核算

案例:上海新龙股份有限公司向美国CRYSTAL KOBE LTD。的报价进行核算。报价资料: 400打女士短衫,含增值税17%的采购成本是24.88元/件,退税率为9%。国内费用包括运杂费860元;商检报关费150元;港区杂费600元;认证费80元;业务费10 00元;其他费用800元。海洋运输费用为2 070美元.海运保险,按CIF价格加10%投保中国人民保险公司海运货物保险条款中的一切险和战争险,其保险费率合计为0.85%。客户佣金为出口报价的3%,利润为报价的10%,当时的汇率为7.51元兑换1美元。请核算每打CIFC3%NY价是多少?

8.假设某公司出口电缆1000箱,装入一个20英尺的集装箱.每箱体积为40cm×20cm×30cm,每箱重17。5千克。查货物分级表得知该货属于10级货,按“W/M”计收运费;海运费的基本费率是1000USD/TEU;查附加费率表,得知需收取燃油附加费30%,试计算运费?

出口运费:2070×7。51÷4 800=3.2387元/件

客户佣金:报价×3%

保险费:CIF报价×110%×0.85%

利润:报价:报价×10%

CIFC3报价=成本+费用+利润

= 22。9662+ 0。7271 +3。2387+报价×3%

(实际成本)(国内费用)(出口运费)(客户佣金)

国际贸易实务计算与案例分析

国际贸易实务计算与案例分析计算1、合同规定由我方供应某商品60000打,每打的CIF西欧某港价为1.8美元,自装运港至目的港的运费总计为5000美元,投保金额为发票金额的110%,保险险别为水渍险和战争险。

该商品至该港口的水渍险费率为0.3%,战争险费率为0.4%,问我方净收入多少美元(FOB价)? 答:CIF合同总金额(发票金额)应为1.8×60000=108000(美元)应付保险费按投保金额×保险费率计,为10800×110%×(0.3%+0.4%)=831.60(美元)FOB价为:108000-5000-831.6=102168.40(美元)2:我一公司对外报价为FOB价每公吨500美元,外商来电要求改报CIF伦敦含佣金5%,保险费率合计为1%,保险加成率为10%,国外运费每公吨50美元,则我方应报价多少?(保留到整数位)答:CIF:500+50+500`110%`1%+500`5%=585(美元)6:我方向西欧某客商推销某商品,发盘价格为每公吨1150英镑CFR西欧某港口,对方复电要求改按FOB中国口岸定价,并给予2%佣金。

查自中国口岸至西欧某港口的运费为每公吨170英磅,我方如要保持外汇收入不变,改按买方要求报价,应为何价?答:①FOB净价=CFR价-自装运港至目的港的运费=1150- 170= 980(英镑)②含佣价=净价/1-佣金率980/(1-2%)=1000(英镑)8:国内某公司按CFR价格进口一批货物到上海港,总金额为10000美元,特约保险费率为10%,平均保险费率为8%,则保险金额是多少?如果按FOB价格出口则保险金额为多少?答:保险金额=CFR价格×(1+特约保险费率)=10000×(1+10%)=11000(美元)保险金额=FOB价×(1+平均保险费率+特约保险费率)=10000×(1+10%+8%)=11800(美元)9:我公司向澳大利亚出口商品1000箱,经香港中转,用纸箱包装,每箱毛重50千克,体积为0.06立方米,运费计算标准W/M10级,基本运费为400元人民币,加燃油附加费29%,绕航附加费18%,则应付多少人民币运费?(100港元=80元人民币)答:0.06>0.05,用体积吨。

附加:出口价格核算综合案例及练习(发盘、还盘、成交价格核算)

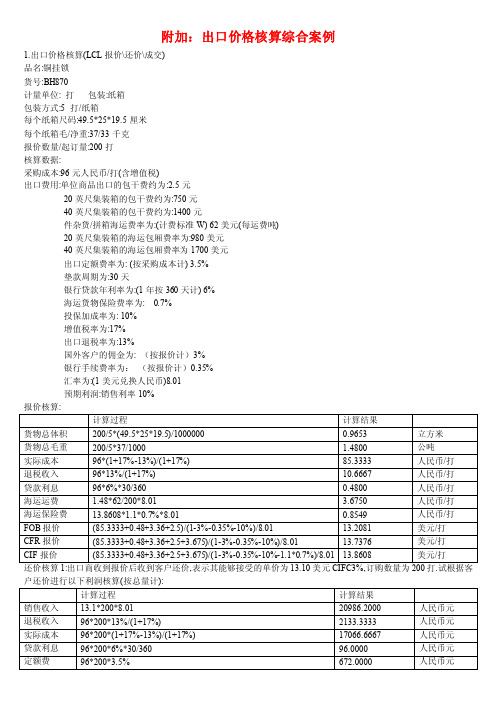

附加:出口价格核算综合案例1.出口价格核算(LCL报价\还价\成交)品名:铜挂锁货号:BH870计量单位: 打包装:纸箱包装方式:5 打/纸箱每个纸箱尺码:49.5*25*19.5厘米每个纸箱毛/净重:37/33千克报价数量/起订量:200打核算数据:采购成本:96元人民币/打(含增值税)出口费用:单位商品出口的包干费约为:2.5元20英尺集装箱的包干费约为:750元40英尺集装箱的包干费约为:1400元件杂货/拼箱海运费率为:(计费标准W) 62美元(每运费吨)20英尺集装箱的海运包厢费率为:980美元40英尺集装箱的海运包厢费率为1700美元出口定额费率为: (按采购成本计) 3.5%垫款周期为:30天银行贷款年利率为:(1年按360天计) 6%海运货物保险费率为: 0.7%投保加成率为: 10%增值税率为:17%出口退税率为:13%国外客户的佣金为: (按报价计)3%银行手续费率为:(按报价计)0.35%汇率为:(1美元兑换人民币)8.01预期利润:销售利率10%报价核算:户还价进行以下利润核算(按总量计):进行以下还价成本核算(按单位商品计算):成交核算:经过磋商,买卖双方最终以每打13.5美元CIFC3%达成交易,成交数量为300打.试根据成交条件进行以下利润核算(按总量计):2.出口价格核算(LCL报价,FCL还价,FCL成交)品名:童车货号:TH-BS705C计量单位:辆包装:纸箱包装方式:1 辆/纸箱每个纸箱尺码:47*36.5*84.5厘米每个纸箱毛/净重: 14/12千克报价数量/起订量:100辆核算数据采购成本:170元人民币/辆(含增值税)出口费用:单位商品出口的包干费约为:5.5元20英尺集装箱的包干费约为:800元40英尺集装箱的包干费约为:1400元件杂货/拼箱海运费率为:(计费标准M)75美元(每运费吨)20英尺集装箱的海运包厢费率为:1200美元40英尺集装箱的海运包厢费率为2100美元出口定额费率为: (按采购成本计) 4%垫款周期为:30天银行贷款年利率为:(1年按360天计) 6%海运货物保险费率为: 0.65%投保加成率为: 10%增值税率为:17%出口退税率为:13%银行手续费率为:(按每笔交易计)80美元汇率为:(1美元兑换人民币)8.01预期利润:销售利率10%报价核算:客户还价进行以下利润核算(按总量计):进行以下还价成本核算(按单位商品计):3.出口价格核算(FCL报价,还价,成交)品名:七件套厨具货号:NLF-1107计量单位:套包装:纸箱包装方式: 6 套/纸箱每个纸箱尺码: 49.5 42 58 厘米每个纸箱毛/净重: 22 19.5 千克装箱数量: 1个20英尺整箱可装1100套, 1个40英尺整箱可装2400套报价数量/起订量: 1个20英尺集装箱核算数据:采购成本:88元人民币/套(含增值税)出口费用: 单位商品出口的包干费约为: 2.5元20英尺集装箱的包干费率为:850元40英尺集装箱的包干费率为:1500元件杂货/拼箱海运费率: (计费标准W/M) 68美元(每运费吨)20英尺集装箱的海运包箱费率为: 1300美元40英尺集装箱的海运包箱费率为: 2250美元出口定额费率为: (按采购成本计) 3%垫款周期为: 60天银行贷款年利率为:(1年按360天计) 7%海运货物保险费率为: 0.75%投保加成率: 10%增值税率为: 17%出口退税率为: 13%银行手续费率为: 0.35%汇率为: (1美元兑换人民币) 8.01预期利润: 销售利润率为: 8%报价核算:客户还价进行以下利润核算(按总量计):还价核算2: 如果接受客户还价,同时出口商又必须保持8%的销售利润率,在其他费用和订购数量保持不变的情况下,试成交核算:经过磋商,买卖双方最终以每套12美元CIF达成交易,成交数量1个40英尺集装箱.试根据成交条件进行以下利润核算(按总量计):出口商价格核算综合练习:1.商品名称:Aluminum Stair包装方式:4把/纸箱纸箱尺码:320*78*65CM纸箱重量:136/132KG(毛重/净重)国内采购成本:1200元/把(含增值税17%)各项出口费用如下:每票货物报关费100元,商检费150元,认证费100元,公司的出口定额费率为3%;国内包干费为每运费吨55元,每20英尺集装箱800元,每40英尺集装箱1300元;海洋运费为每运费吨70美元(W/M),每20英尺集装箱1000美元,每40英尺集装箱1600美元;该笔交易预计垫款周期为1个月,贷款年利率为6%,保险费率为0.3%,投保加成率为10%;出口退税率为13%,银行手续费率为0.1%(按结汇价计);客户要求报价中的佣金率为3%,公司预期利润率为出口报价的10%;汇率按1美元兑换人民币8.11元计算。

报价和成交核算概要课件

风险点防范措施建议

报价核算风险防范

建立完善的报价核算体系,包括对原材料价格、人工成本、汇率等进行实时监控和更新,确保报价的准确性和及 时性;同时,加强对报价人员的培训和考核,提高其专业素质和责任心。

成交核算风险防范

在合同签订前对合同条款进行仔细审查和评估,确保合同条款的明确和公平;在收款过程中,建立完善的收款管 理制度,对收款条件进行严格把控,防范收款风险;同时,加强对成交核算人员的监督和培训,提高其风险意识 和核算能力。

风险点应对策略探讨

报价核算风险应对策略

针对可能出现的报价错误风险,制定相应的应对策略,如建立报价审批制度、定期对报价进行复核和 审计、建立报价错误应急处理机制等。

成交核算风险应对策略

针对可能出现的成交核算问题,制定相应的应对策略,如建立合同管理制度、完善收款管理流程、建 立成交核算风险预警机制等。同时,还应加强与客户的沟通和协调,及时处理可能出现的问题和纠纷 。

报价作用

报价是商业活动中非常重要的环节,它直接影响到交易双方的利益和交易的成 功率。合理的报价能够促进交易的达成,提高销售效率和企业盈利能力。

成交核算定义及意义

成交核算定义

成交核算是指对实际成交的商品或服务的价格进行核算,以确保交易的准确性和 公正性。

成交核算意义

成交核算是商业活动中必不可少的一环,它有助于企业掌握交易成本和盈利情况 ,为企业的经营决策提供重要依据。同时,成交核算也有助于保障消费者的权益 ,防止价格欺诈和不公平交易的发生。

02

报价策略与方法

成本导向报价策略

成本加成法

在产品成本基础上加上一定比例的利润作为 报价,简单易行。

目标利润法

根据企业预期利润目标确定报价,需要充分 考虑市场接受度。

出口报价和成的本核算理论+实际案例-出口换汇成本核算表公式

出口报价和成本核算理论+实际案例+出口换汇成本核算表公式出口商出口报价核算合同金额=采购成本+内陆运费+报检费+报关费+海运费+保险费+核销费+银行费用+其他费用+预期利润-退税收入=内合同金额+内陆运费+报检费+报关费+海运费+核销费+保险费+银行费用+其他费用+预期利润—退税收入银行费用=L/C通知费(RMB200/次)+修改通知费(RMB100/次)+合同金额×议付费率0.13%(最低200元)其他费用=证明书费(RMB200/份)+邮费(USD28/次)+合同金额×出口商公司综合费率(5%)保险费=保险金额×保险费率=CIF货价×(1+保险加成率)×保险费率=合同金额×(1+保险加成率)×保险费率利润=合同金额×预期利润率出口退税收入=应退增值税 + 应退消费税 = 采购成本/(1+增值税率)×出口退税率 + 采购成本×消费税税率【注】出口产品退(免)税,简称出口退税,其基本含义是指对出口产品退还其在国内生产和流通环节实际缴纳的产品税、增值税、营业税和特别消费税.出口产品退税制度,是一个国家税收的重要组成部分。

出口退税主要是通过退还出口产品的国内以纳税款来平衡国内产品的税收负担,使本国产品以不含税成本进入国际市场,与国外产品在同等条件下进行竞争,从而增强竞争能力,扩大出口创汇.1985年3月,国务院正式颁发了《关于批转财政部〈关于对进出口产品征、退产品税或增值税的规定〉的通知》,规定从1985年4月1日起实行对出口产品退税政策。

1994年1月1日起,随着国家税制的改革,我国改革了已有退还产品税、增值税、消费税的出口退税管理办法,建立了以新的增值税、消费税制度为基础的出口货物退(免)税制度。

出口销售收入是按离岸价(即FOB)入帐,而不是按CIF价入帐。

出口退税也是按FOB计算的。

财税[2002]7号文第三条第(二)款规定的免抵退税额的计算公式是:免抵退税额=出口货物离岸价×外汇人民币牌价×出口货物退税率-免抵退税额抵减额(其中免抵退税额抵减额=免税购进原材料价格×出口货物退税率)。

实训项目一:报价核算

综合性大作业1:课程名称:国际贸易实务作业名称:价格核算姓名:班级:任课教师:张琦完成日期:湖州职业技术学院国贸分院2012-2013学年第1学期1.题目的详细内容湖州诚通进出口公司业务员小王在北京参加国际家电展览会,从德国驻华商务参赞处获取了德国进口商布卡姆先生的信息,据说该客户是一位较有实力的进口商,布卡姆先生准备采购一批家用葡萄酒冷藏柜。

了解了上述信息以后,小王经过市场调研后得知,日本、韩国、印度尼西亚等国家与国内同类产品具有很强的竞争力,市场需求不是很稳定,价格忽高忽低,为此,应当瞄准竞争对手的动态,有计划、有针对性的进行对外报价。

于是,小王走访了嘉兴南湖集团,了解了该企业的产品价格情况,准备迅速核算成本,对外报价。

具体数据如下:商品名称:葡萄酒冷藏柜(Wine Refrigerator)货号:HK-140C海关编码8418212000报价数量:1个20英尺或是40英尺集装箱(以最经济为原则)包装方式:1台/纸箱纸箱尺码:755×900×570mm(长×宽×高)纸箱重量:47/43.2(毛重/净重)国内采购成本:¥2,100.00/台(含增值税,税率自查)各项出口费用:报检费¥120、报关费¥150、核销费¥100、DHL¥100公司综合业务费¥3000交易的垫款时间为90天,银行贷款年利率自查,(一年按360天计)出口定额费用率为采购成本的3%海运集装箱的美元包箱费率自查装运港上海(SHANGHAI),目的港汉堡(HAMBURG)海运保险投保水渍险,保险费率自查出口退税率为自查银行结算手续费率为0.3%美元兑换人民币的汇率自查佣金率3%预期利润:出口报价的10%用英语分别报出三种常用贸易术语的价格:计算过程保留4位小数:还价核算(计算保留4位小数)①出口商发盘后收到国外客户反馈,表示其能够接受的CIF价格为每台385美元。

试计算如果接受客户还价,出口商此笔交易的利润额将为多少?②如果接受客户上述还价,同时出口商又要保持10%的销售利润率,在其他费用不变的情况下,试计算采购成本应为每公吨多少元人民币?出口合同核算表2.作业要求①作业准备要求:提供诚通进出口公司价格核算的相关数据资料;报价核算单;还价核算单;合同核算表。

报价案例供应商报价核算

报价=成本+费用+利润供应商报价核算报价资料:商品名称:03001" 三色戴帽熊"商品资料:每箱60 只,每箱体积0.164立方米生产成本:每只2.3元税率:增值税率17%业务费用:公司综合费用2000 元报价核算操作:成本:20英尺集装箱包装件数=25÷0.164 =152 箱报价数量=152×60=9120只生产成本=2.3×9120 =20976 元费用:增值税=报价×17%业务费用=2000元利润:报价×10%报价=成本+各项费用+利润=20976+2000+报价×17%+报价×10%由此得出:报价=(20976+2000)÷(1 -17% -10% )=31473.97 元单件报价=31473.97÷9120=3.45 元/ 只提示:价格中所包含的利润的大小往往根据商品、行业、市场需求以及企业的价格策略等因素来决定,利润作为商人自己的收入,其核算的方法由商人自行决定。

可以某一固定的数额作为单位商品的利润,也可以用一定的百分比作为经营的利润率来核算利润额。

出口商FOB、CFR、CIF 的外币报价核算报价资料:商品名称:03001" 三色戴帽熊"商品资料:每箱装60 只,每箱体积0.164立方米。

供货价格:每只6 元。

税率:供货单价中均包括17% 的增值税,出口毛绒玩具的退税率为15% 。

国内费用:内陆运费(每立方米)100 元;报检费120 元;报关费150 元;核销费100 元;公司综合费用3000 元。

银行费用:报价的1%(L/C 银行手续费1%)。

海运费:从上海至加拿大蒙特利尔港口一个20 英尺集装箱的费用为1350 美元。

货运保险:CIF 成交金额的基础上加10% 投保中国人民保险公司海运货物保险条款中的一切险(费率0.8%)和战争险(费率0.08%) 。

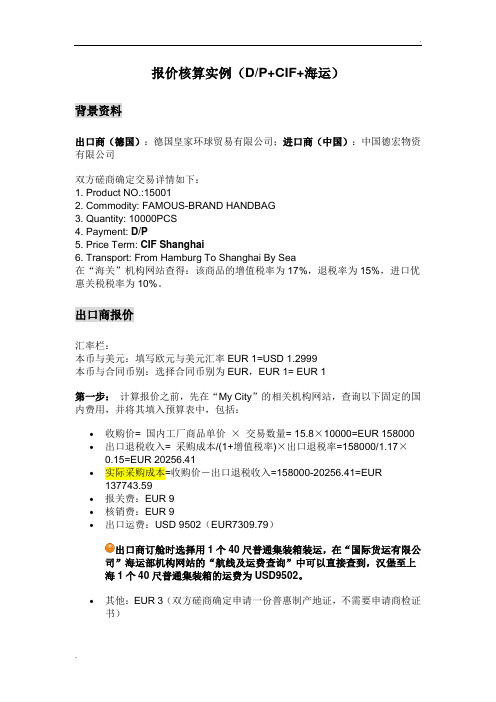

报价核算实例

报价核算实例(D/P+CIF+海运)背景资料出口商(德国):德国皇家环球贸易有限公司;进口商(中国):中国德宏物资有限公司双方磋商确定交易详情如下:1. Product NO.:150012. Commodity: FAMOUS-BRAND HANDBAG3. Quantity: 10000PCS4. Payment: D/P5. Price Term: CIF Shanghai6. Transport: From Hamburg To Shanghai By Sea在“海关”机构网站查得:该商品的增值税率为17%,退税率为15%,进口优惠关税税率为10%。

出口商报价汇率栏:本币与美元:填写欧元与美元汇率EUR 1=USD 1.2999本币与合同币别:选择合同币别为EUR,EUR 1= EUR 1第一步:计算报价之前,先在“My City”的相关机构网站,查询以下固定的国内费用,并将其填入预算表中,包括:•收购价= 国内工厂商品单价×交易数量= 15.8×10000=EUR 158000 •出口退税收入= 采购成本/(1+增值税率)×出口退税率=158000/1.17×0.15=EUR 20256.41•实际采购成本=收购价-出口退税收入=158000-20256.41=EUR 137743.59•报关费:EUR 9•核销费:EUR 9•出口运费:USD 9502(EUR7309.79)出口商订舱时选择用1个40尺普通集装箱装运,在“国际货运有限公司”海运部机构网站的“航线及运费查询”中可以直接查到,汉堡至上海1个40尺普通集装箱的运费为USD9502。

•其他:EUR 3(双方磋商确定申请一份普惠制产地证,不需要申请商检证书)第二步:出口商把这笔合同的预期盈亏率暂定为15%,投保加成定为110%。

接下来,我们再看百科里的CIF对外报价公式:•在相关机构网站我们很快就可以查到:•报检手续费率为0.25%,D/P付款方式下的出口地银行入账手续费率为0.1%(最低EUR19),双方磋商确定投保海运一切险,外加战争险和罢工险,所以保险费率为0.88%,把以上数字带入公式,得:计算出的CIF报价即为合同金额,商品的单价还需要用合同金额除以数量,即:169403.18/10000 ≈EUR 16.94第三步:出口商将商品单价定为EUR16.94,,合同金额即CIF报价也随之变动为169400(合同金额=商品单价×数量=16.94×10000=EUR 169400),这时所有与合同金额相关的费用就可以计算出来了,包括:•商检费=合同金额×报检手续费率=169400×0.0025 = EUR 423.5•银行费用=合同金额×D/P入账手续费率=169400×0.001= EUR 169.4(如果计算出的银行费用小于最低手续费,需另用公式重新计算出口报价)•投保金额=CIF报价×投保加成=169400×1.1=EUR 186340(USD 242223.37)•出口保费=投保金额×保险费率=186340×0.0088=EUR 1639.79这几项费用计算出来之后,出口预算表里的其他费用也应运而生了:•国内费用=商检费+报关费+出口税+核销费+银行费用+其他=423.5+9+0+9+169.4+3= EUR 614.9•出口总成本(FOB成本)=实际采购成本+国内费用=137743.59+614.9=EUR 138358.49(USD 179852.2)•CFR成本=FOB成本+出口运费=138358.49+7309.79=EUR 145668.28(USD 189354.2)•CIF成本=CFR成本+出口保费=145668.28+1639.79=EUR 147308.07(USD 191485.76)第四步:以上我们是根据假设的15%的预期盈亏率来反推出合同报价的,最后我们通过计算“报价栏”里的盈亏额和盈亏率,来验证这个价格是否合理:•对外报价(CIF)=EUR 169400=USD 220203.06•预期盈亏额=CIF报价-CIF成本=220203.06-191485.76=USD 28717.3 •预期盈亏率=预期盈亏额/CIF成本=28717.3/191485.76=15%计算证明,最后的盈亏率符合预期要求。

报价计算试题及答案

报价计算试题及答案1. 某公司计划购买一批电脑,每台电脑的单价为5000元,购买数量为100台。

请计算总报价。

答案:总报价 = 单价× 数量 = 5000元/台× 100台 = 500000元2. 计算以下商品的总报价,商品A的单价为200元,商品B的单价为300元,商品C的单价为500元。

购买数量分别为商品A 10件,商品B 20件,商品C 5件。

答案:总报价 = (商品A单价× 商品A数量) + (商品B单价× 商品B数量) + (商品C单价× 商品C数量) = (200元× 10) + (300元× 20) + (500元× 5) = 2000元 + 6000元 + 2500元 = 10500元3. 某公司需要购买一批办公设备,其中包括打印机、扫描仪和投影仪。

打印机单价为1500元,购买数量为3台;扫描仪单价为2000元,购买数量为2台;投影仪单价为3000元,购买数量为1台。

请计算总报价。

答案:总报价 = (打印机单价× 打印机数量) + (扫描仪单价× 扫描仪数量) + (投影仪单价× 投影仪数量) = (1500元× 3) + (2000元× 2) + (3000元× 1) = 4500元 + 4000元 + 3000元 = 11500元4. 某公司计划购买一批办公用品,其中笔的单价为2元,购买数量为500支;本子的单价为5元,购买数量为100本。

请计算总报价,并计算总价的10%作为折扣。

答案:总报价 = (笔单价× 笔数量) + (本子单价× 本子数量) = (2元× 500) + (5元× 100) = 1000元 + 500元 = 1500元折扣后报价 = 总报价× (1 - 折扣率) = 1500元× (1 - 10%) = 1500元× 0.9 = 1350元5. 某公司需要购买一批软件,软件A的单价为1000元,软件B的单价为1500元,软件C的单价为2000元。

报价练习题

1、某外贸公司出口一批商品,国内进货价共10000元人民币,加工费支出1500元人民币,商品流通费是1000元人民币,税金支出为100元人民币,该批商品出口销售外汇净收入为2000美元,当时银行美元买入价为655.49元。

试计算:(1)该批商品的出口总成本是多少?(2)该批商品的出口销售换汇成本是多少?(3)该商品的出口销售盈亏率是多少?2、某公司对外报价为每公吨2000美元CIF悉尼,按发票金额的110%投保,保险费率为0.6%,后来客户要求按发票金额的130%投保,利润保持不变,问该公司如何报价?3、我某公司对外报价某商品2000美元/公吨CIF纽约,外商要求改报4%含佣价。

问:在保证我方净收入不变的情况下,我方应该报含佣价为多少?解:含佣价=净价÷(1-佣金率)CIFC4%=CIF净价÷(1-佣金率)=2000 ÷(1-4%)=2083.33(美元)4、设CFR价为840美元,加成10%投保,保险费率为1.2%。

求:CIFC5%价。

5、我出口商品原报价为350美元/桶CIF纽约,现外商要求将价格改报为CFRC5%。

已知保险费率为0.6%,保险加成率为10%,试求我方应将价格改报为多少?解:CIF价=CFR价+保险费=CFR价+CIF价×(1+投保加成率)×保险费率CIF价=CFR价/[1-(1+投保加成率)×保险费率)]=840 /[1-(1+10%)×1.2%)]=851.24CIFC5%价=CIF价÷(1-佣金率)=851.24÷(1-5%)=896.04(美元)6、调整含佣价的佣金率:已知CFRC3%为1200美元,保持卖方的净收入不变,试改报CFRC5%价。

解:CFR净价=CFRC3%价×(1-佣金率)=1200×(1-3%)=1164(美元)CFRC5%价=CFR净价÷(1-佣金率)=1164 ÷(1-5%)=1225.26(美元)7、某商品出口价为CIF伦敦1000美元减3%折扣。

报价和成交核算案例及试

报价和成交核算案例及试————————————————————————————————作者:————————————————————————————————日期:报价和成交核算案例:上海新龙股份有限公司向美国CRYSTAL KOBE LTD.的报价进行核算。

报价资料: 400打女士短衫,含增值税17%的采购成本是24.88元/件,退税率为9%。

国内费用包括运杂费860元;商检报关费150元;港区杂费600元;认证费80元;业务费10 00元;其他费用800元。

海洋运输费用为2 070美元。

海运保险,按CIF 价格加10%投保中国人民保险公司海运货物保险条款中的一切险和战争险,其保险费率合计为0.85%。

客户佣金为出口报价的3%,利润为报价的10%,当时的汇率为7.51元兑换1美元。

请核算每打CIFC3%NY 价是多少?正确的价格计算是正确出口报价的前提条件,没有准确的计算,就无法正确报价。

从事进出口业务的人员,应熟练掌握各种报价、还价和成交价格的计算方法。

一、出口报价的核算出口报价=成本 + 费用 + 利润 =利润率出口各项费用率之和出口各项费用额之和货物实际成本--+1 出口报价的核算一般包括下面几部分内容:成本核算、运费核算、保险费核算、出口税收核算、佣金核算、利润核算、报价核算等。

(一)成本核算 实际成本=()11⨯+-+购货成本增值税率出口退税率增值税率 退税收入=出口退税率增值税率购货成本⨯+1 (二)国内费用包装费、报检费、报关费、国内运杂费、认证费、业务费、贷款利息(有时,企业由于周转资金短缺,而无法向国内供应商采购货物,此时企业会向银行提出融资申请,这样就会出现银行给企业垫款,企业必须向银行支付垫款利息,由于垫款是用于出口商向国内供应商购买货物而发生的,所以垫款利息的计算是按照采购总成本来计算的)等。

(三)银行费用的核算不同的结汇方式,银行收取的费用不同,同一结汇方式,不同银行收取的费用也不尽相同,一般来说,L/C 费率收取1.5%,D/A 费率0.15%,D/P 费率0.17%,T/T 费率0.1%。

报价核算练习题

报价核算练习题根据题目要求,以下是一份报价核算练习题的详细解答。

本文将按照合同的格式书写,确保内容清晰明了。

一、背景介绍ABC 公司是一家专门生产电子产品的公司。

最近,他们接到了一项来自 XYZ 公司的订单,要求生产一批电子产品。

二、报价细节1. 产品要求:- 产品A:500台- 产品B:800台- 产品C:300台2. 工艺要求:- 产品A:需组装和焊接- 产品B:需组装和压装- 产品C:需组装、焊接和编程3. 材料要求:- 产品A:需使用塑料外壳和铝制零件- 产品B:需使用金属外壳及零件- 产品C:需使用塑料外壳和电子元件4. 成本估算:- 人工成本:- 产品A:每台需要200元- 产品B:每台需要250元- 产品C:每台需要300元- 原材料成本:- 产品A:每台需要150元- 产品B:每台需要180元- 产品C:每台需要220元- 加工费用:- 产品A:每台需要100元- 产品B:每台需要120元- 产品C:每台需要150元三、核算过程1. 计算产品A的总成本:人工成本:500(台)× 200(元/台)= 100000 元原材料成本:500(台)× 150(元/台)= 75000 元加工费用:500(台)× 100(元/台)= 50000 元总成本:100000 + 75000 + 50000 = 225000 元2. 计算产品B的总成本:人工成本:800(台)× 250(元/台)= 200000 元原材料成本:800(台)× 180(元/台)= 144000 元加工费用:800(台)× 120(元/台)= 96000 元总成本:200000 + 144000 + 96000 = 440000 元3. 计算产品C的总成本:人工成本:300(台)× 300(元/台)= 90000 元原材料成本:300(台)× 220(元/台)= 66000 元加工费用:300(台)× 150(元/台)= 45000 元总成本:90000 + 66000 + 45000 = 201000 元四、报价结果根据核算结果,ABC 公司应向 XYZ 公司报价如下:- 产品A:225000 元- 产品B:440000 元- 产品C:201000 元五、结论ABC 公司按照合同的格式进行了报价核算练习题的详细解答,并提供了针对不同产品的成本细节计算结果。

报价核算案例题

国际贸易术语报价核算一、知识点:FOB,CFR,CIF三种贸易术语的价格构成:(成本,费用,利润)1.采购成本:也称进货成本。

2.费用:(1)国内费用:加工费,包装费用,保管费,国内运输费,证件费(商检费,公证费,领事签证费,产地证费,许可证费等),装船费,银行费用,邮电费等(2)国外费用:国外运费(装运港至目的港的海上运输费用),国外保险费(海上运输保险费),支付给中间商的佣金费3.利润:出口商的预期收入。

4.FOB含佣价格=实际成本+国内费用+客户佣金+银行手续费+预期利润CFR含佣价格=实际成本+国内费用+国外运费+客户佣金+银行手续费+预期利润CIF含佣价格=实际成本+国内费用+国外运费+保险费+客户佣金+银行手续费+预期利润各种费用计算公式:参照课件《第三讲之出口报价核算》二、案例:上海建龙进出口有限公司今天收到爱尔兰某公司求购6000双牛粒面革腰高6英寸军靴(一个40英尺集装箱)的询盘,经了解每双军靴的进货成本人民币90元(含增值税17%),进货总价:90*6000=540000元,出口包装费每双3元,国内运杂费共计12000元,出口商检费3500,报关费150元,港区港杂费900元,其他各种费用共计1500元,公司向银行贷款的年利率为8%,预定垫款2个月,银行手续费率为0.5%(按成交价计算),出口军靴的退税率为14%,海运费:大连——东柏林,一个40尺柜的包厢费率是3800埋怨,客户要求按成交价的110%投保,保险费率为0.85%,并包括3%佣金,若公司的预期利润为成交额的10%,人民币兑美元的汇率为7.01:1,那么核算三种贸易术语下的价格如下:(1)核算成本实际成本=进货成本—退税金额退税金额=进货成本/(1+增值税率)X 出口退税率因此:实际成本=90—90 /(1+17%)X 14% = 79.2308(元/双)(2)核算费用1)国内费用=包装费+运杂费+商检费+报关费+港区港杂费+银行利息(银行利息=进货成本*年利率*贷款月份/ 12)+其他费用=3*6000+12000+3500+150+900+540000*0.8%*2/12+1500=40100 (元/柜)分摊到每双的国内费用=40100/6000=6.6833(元/双)2)银行手续费=报价*银行手续费率= 报价*0.5%(该公式中的报价即为要核算的价格,以下亦如此)3)客户佣金=报价*佣金率= 报价*3% (佣金=含佣金*佣金率=含佣价—净价)4)出口运费=3800/6000*7.01=4.4397(元/双)(以每双计算,并折算成人民币)5)出口保险费=报价*110%*保险费率= 报价*110%*0.85%(3)核算利润利润=报价*利润率= 报价*10%(一)FOBC3报价核算FOBC3报价= 实际成本+国内费用+客户佣金+银行手续费+预期利润=79.2308+6.6833+报价*3%+报价*0.5%+报价*10% (解一元一次方程)因此得出:FOBC3报价=85.9141 / (1- 13.5%)= 99.3277 (元/双)折算成美元= 99.3277 / 7.01=14.17 (美元/双)(二)CFRC3报价核算CFRC3 = 实际成本+国内费用+国外运费(出口运费)+客户佣金+银行手续费+预期利润= 79.2308+6.6833+4.4397+报价*3%+报价*0.5%+报价*10%因此得出:CFRC3价格=90.3538 / (1- 13.5%)= 104.4553 (元/双)折算成美元= 104.4553 / 7.01=14.91(美元/双)(三)CIFC3报价核算CIFC3 = 实际成本+国内费用+国外运费(出口运费)+保险费用+客户佣金+银行手续费+预期利润= 79.2308+6.6833+4.4397+报价*110%*0.85%+报价*3%+报价*0.5%+报价*10%=90.3538+报价*14.435%因此得出:CIFC3价格= 90.3538 / (1- 14.435%) = 105.2216(元/双)折算成美元= 105.2216 / 7.01=15.01 (美元/双)总结:该军靴的FOB , CFR , CIF 三种含佣价格分别为每双14.17,14.91,15.01 美元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

报价和成交核算案例:上海新龙股份有限公司向美国CRYSTAL KOBE LTD.的报价进行核算。

报价资料: 400打女士短衫,含增值税17%的采购成本是24.88元/件,退税率为9%。

国内费用包括运杂费860元;商检报关费150元;港区杂费600元;认证费80元;业务费10 00元;其他费用800元。

海洋运输费用为2 070美元。

海运保险,按CIF 价格加10%投保中国人民保险公司海运货物保险条款中的一切险和战争险,其保险费率合计为0.85%。

客户佣金为出口报价的3%,利润为报价的10%,当时的汇率为7.51元兑换1美元。

请核算每打CIFC3%NY 价是多少?正确的价格计算是正确出口报价的前提条件,没有准确的计算,就无法正确报价。

从事进出口业务的人员,应熟练掌握各种报价、还价和成交价格的计算方法。

一、出口报价的核算出口报价=成本 + 费用 + 利润 =利润率出口各项费用率之和出口各项费用额之和货物实际成本--+1 出口报价的核算一般包括下面几部分内容:成本核算、运费核算、保险费核算、出口税收核算、佣金核算、利润核算、报价核算等。

(一)成本核算 实际成本=()11⨯+-+购货成本增值税率出口退税率增值税率 退税收入=出口退税率增值税率购货成本⨯+1 (二)国内费用包装费、报检费、报关费、国内运杂费、认证费、业务费、贷款利息(有时,企业由于周转资金短缺,而无法向国内供应商采购货物,此时企业会向银行提出融资申请,这样就会出现银行给企业垫款,企业必须向银行支付垫款利息,由于垫款是用于出口商向国内供应商购买货物而发生的,所以垫款利息的计算是按照采购总成本来计算的)等。

(三)银行费用的核算不同的结汇方式,银行收取的费用不同,同一结汇方式,不同银行收取的费用也不尽相同,一般来说,L/C 费率收取1.5%,D/A 费率0.15%,D/P 费率0.17%,T/T 费率0.1%。

银行在收取费用时,是按报价总金额来计收,其公式为:银行费用=报价总金额×银行费率(四)运费核算重点是海运费中件杂货班轮运费的基本运费计算,要注意重量吨是按货物毛重来计收。

(五)保险费核算在出口贸易中,在以CIF(或CIP)术语成交的情况下,出口方需对保险费进行核算。

其中容易出错的是保险加成率,按惯例保险加成率通常为10%,如果题目没有列出,一定要按10%来计算,不能遗漏。

此外,保险金额要按CIF或CIP 净价格来计算,即具体公式如下:保险金额=CIF(CIP)货价×(1+保险加成率)保险费=保险金额×保险费率如以其他贸易术语成交,则应先折算为CIF或CIP再加成计算保险金额。

FOB、CFR价和CIF价及FCA、CPT价和CIP价的换算公式如下:FOB价换算为CFR、CIF价的公式:CFR=FOB+F(运费)CIF=[FOB+F(运费)]/[l -(1+投保加成率)×保险费率]CFR价换算为FOB、CIF价的公式:FOB=CFR- FCIF= CFR/[l -(1+投保加成率)×保险费率]我国进口货物的保险金额原则上也是按进口货物的CIF(或CIP)价格计算,但实务中大部分进口合同是采用FOB(或CFR)贸易术语,在向中国人民保险公司进行投保时,均按估算出的CIF(或CIP)价作为投保金额而不必加成,其中的运费率和保费率采用平均值计算。

(六)出口税收核算(略)对出口货物,海关将根据《中华人民共和国关税条例》的规定和《中华人民共和国海关进出口商品税则》规定的税率,从价征收出口关税。

按照规定,出口商品应交纳有关税金。

特别是在WTO自由贸易的框架下,许多国家只对关系国际民生、本国稀有储备或高科技产品的出口通过关税或其他手段予以限制,而对于大部分正常贸易中的商品是不予征税的,目的是更好地鼓励本国商品的出口。

出口货物应纳关税=出口货物完税价格×出口货物关税税率其中,出口完税价格是海关征收关税所依据的价格,目前我国海关征收出口关税是以商品的离岸价为基础的,即:FOB价成交时,出口完税价格 = FOB价/(1 + 出口税率),而以CFR或CIF 价成交时,应先将运费、保险费从中减去,即:CFR价成交时,出口完税价格 = (CFR价-运费)/(1 + 出口税率)CIF价成交时,出口完税价格 = (CIF价-保险费-运费)/(1 + 出口税率)(七)佣金的核算佣金=含佣价×佣金率净价=含佣价-含佣价×佣金率=含佣价×(1-佣金率)含佣价=1净价-佣金率(八)利润的核算核算利润额时应注意计算基数,可以以成本为基数,也可以售价为基数。

案例题解:分析:成本: 采购成本(含税):24.88元/件退税收入:24.88÷(1+17%)×9%=1.9138元/件实际成本:24.88-1.9138 = 22.9662元/件或者:实际成本=()11⨯+-+购货成本增值税率出口退税率增值税率=24.88×(1+17%-9%)/(1+17%)=22.9662元/件费用: 国内费用:(860+150+600+80+1000+800)÷4800=0.7271元/件 出口运费:2 070×7.51÷4 800=3.2387元/件客户佣金:报价×3%保险费:CIF 报价×110%×0.85%利润: 报价:报价×10%CIFC3报价= 成本 + 费用 + 利润= 22.9662 + 0.7271 + 3.2387 + 报价×3%(实际成本) (国内费用) (出口运费) (客户佣金)+ 报价×110%×0.85% + 报价×10%(海运保险费) (预期利润)22.96620.7271 3.23873%13%110%0.85%10%CIFC ++=---⨯26.9320.860731.29087.51 4.1666/=÷=÷=美元件 即每打约报价50美元二、出口还价核算在实际业务中,出口商首先对还盘进行必要的分析和核算,了解对方要求价格对自己预期利润的影响程度,其次要分析价格构成中的哪些要素是可以作出调整,比如能否减少费用开支,降低采购成本等。

总之,在进行出口还价核算时,出口商应考虑如果按照客户的还价,自己是否还有利润,利润是多少?只有经过这样的核算,才能知道能否接受对方的还价。

单位利润 = 销售收入(还价) – 实际购货成本 – 国内费用 – 海洋运费 – 保险费 – 佣金总利润额 =单位利润×销售数量利润率 =总利润额÷总销售收入×100%或 =单位利润额÷单位销售收入×100%案例:美国CRYSTAL KOBE LTD.收到上海新龙股份有限公司发盘后,对其报价进行了还价。

还价要求:每打USD45 CIFC3% NY ,共400打女士短衫。

那么,上海新龙股份有限公司能否接受呢?这就要进行还价核算。

还价核算分析:利润 = 销售收入–实际成本–国内费用–海洋运费–保险费–佣金 = 45×7.51÷12 - 22.9662 – 0.7271 –3.2387 - 45×7.51÷12(110%×0.85%+3%)= 28.1625 - 22.9662 - 0.7271 - 3.2387–1.1082= 0.1223元/件总利润额= 0.1223×400×12 = 587.04元利润率= 0.1223×12 ÷(45×7.51)× 100% = 0.434%三、出口成交核算一般来说,出口成交核算与还价核算的过程基本相同,不同的是成交核算是在双方达成交易后出口方对其成交结果的总结。

核算企业的利润额和利润率。

1、先求出实际成本、国内费用总额、出口运费总额、2、再求出合同利润总额= 销售收入–出口运费–出口保险费–客户佣金–实际成本-国内费用3、计算利润率案例:以上例为例,按每打48.50美元CIFC3% NY的报价进行核算。

购货总成本 = 24.88×500×12 = 149 280人民币出口退税收入 = 149 280÷(1+17%)×9% = 11 483.0769人民币国内费用总额= 860+150+600+80+1000+800 = 3 490人民币出口运费总额 = 2 070×7.51 = 15 545.57人民币合同利润总额= 销售收入+出口退税收入–出口运费–出口保险费–客户佣金–采购成本-国内费用= 48.50×7.51×500 + 11 483.0769–15 545.57–48.50×7.51×500×110%×0.85% –48.50×7.51×500×3%–149 280–3 490= 18 119.3754人民币利润率= 18 119.3754÷182 117.50×100% = 9.95%四、出口商品盈亏核算(略)一般来说,以下两个指标较为常用:(一)出口商品盈亏率出口商品盈亏率是指出口商品盈亏额与出口商品总成本的比率。

比率为正时,表示盈利,为负则意味着亏本。

出口商品盈亏额出口商品盈亏率= 出口商品总成本×100%(二)出口商品换汇成本出口商品换汇成本是指通过商品出口,用多少本币可以换回一个单位外币的比率。

这项指标较为直观,在实际业务中常被采用。

公式:换汇成本 = 出口总成本(本币)/出口商品的外汇净收入(FOB价)换汇成本核算盈亏的方法是将计算出的换汇成本与银行外汇买入价进行比较,如果计算出的换汇成本大于外汇买入价,则表示亏损,反之则意味着赢利。

课堂练习1、上海旺盛贸易公司于2011年5月收到日本三井株式会社订购17公吨海产品的询价。

旺盛贸易公司按正常报价程序进行报价核算。

该海产品每公吨进货价格为5600元人民币(含增值税17%),出口包装每公吨500元人民币;该批货物国内运杂费共计1200元人民币;出口商检费300元人民币;报关费100元人民币;港区港杂费950元人民币;其他各种费用共计1500元人民币。

旺盛公司向银行贷款的年利率为8%(垫资利息的计算是按照采购总成本来计算),预计垫款时间两个月;银行手续费率为0.5%(按成交价格计),退税率为3%;海洋运费共2200美元,保险费率0.85%;三井株式会社要求在报价中含佣金3%。

若旺盛贸易公司的预期利润是10%(以成交金额计),当时人民币对美元汇率为6.371:1,试报出CIF3%的价格是多少?2、中纺针棉毛织品进出口公司向韩国釜山某客户出口一批全棉内衣,其中海运运费共3000美元,出口定额费率是进货成本的6%;当时人民币对美元的汇率为6.371:1;保险费率为0.75%,按成交总额110%投保;佣金率为3%,增值税率为17%;退税率为8%;其他3.中国粮油进出口公司大连分公司对英出口罐头10000箱,每箱体积49cm×32cm×19cm。