2019年中国聚氯乙烯年度报告:供给端、需求端、库存、供需平衡表

2019年聚氯乙烯PVC行业分析报告

2019年聚氯乙烯PVC 行业分析报告2019年12月目录一、行业管理体制和主要法规及政策 (4)1、行业主管部门及相关组织 (4)2、行业相关经济政策 (4)(1)《氯碱(烧碱、聚氯乙烯)行业准入条件》 (4)(2)《产业结构调整指导目录》 (5)(3)《石油和化学工业“十三五”发展指南》 (5)(4)《关于汞的水俣公约》 (6)二、PVC主要应用领域和生产工艺 (6)三、PVC产业发展现状 (7)1、中国聚氯乙烯行业产能发展变化 (7)2、2018年国内聚氯乙烯产能分布情况 (8)3、PVC行业竞争现状 (10)5、未来竞争格局 (11)四、PVC行业供给情况 (12)五、上游电石配套情况 (14)六、下游PVC制品情况 (14)1、PVC制品消费构成情况 (14)2、PVC制品行业未来发展趋势及预见性分析 (16)七、PVC价格走势 (17)1、2008 年-2018 年中国聚氯乙烯市场价格走势 (17)2、2017年以来中国聚氯乙烯市场走势趋缓 (18)八、影响行业发展的因素 (19)1、有利因素 (19)(1)产业政策引导、支持行业健康持续发展 (19)(2)行业进入壁垒大幅提高 (20)(3)PVC产品性能提高、衍生产品开发将促进市场需求持续增长 (21)(4)振兴经济政策将促进宏观经济稳定增长 (21)2、不利因素 (22)(1)环保压力增大 (22)(2)遭遇国外反倾销制裁的风险 (22)九、进入行业的主要障碍 (23)1、成本壁垒 (23)2、产业政策壁垒 (23)3、规模壁垒 (24)4、资金壁垒 (24)十、行业周期性、区域性、季节性特征 (24)一、行业管理体制和主要法规及政策1、行业主管部门及相关组织氯碱行业的宏观主管部门是国家发展和改革委员会,国家发改委通过不定期发布《产业结构调整指导目录》,列明化工行业中鼓励、限制和淘汰类的技术和项目,对本行业的发展进行宏观调控。

氯碱行业的行业协会组织为中国氯碱工业协会,其主要职能为:贯彻国家发展氯碱行业的政策,通过信息咨询、技术经验交流等各种形式为企业提供服务等。

2019年我国PVC市场回顾、分析、展望

docin/sundae_meng

11

日期

10

市场信息部制作

1.2.2 价格走势特点-------出人意料,形势喜人

1. 美伊战争开始后价格不升反跌 2. 6月、11月价格不跌反升。 3. 价格再次突破8000元/吨 4. 行情连续7个月上扬,打破过去3个月怪圈。 5. 需求增长强劲

2019/10/9

PVC

24

日期

谢谢!

2019/10/9

docin/sundae_meng

25

西部电石路线占主导。

2019/10/9

docin/sundae_meng

17

D :由于受能源发展制约,2019年国内电石法PVC发展会与国家 能源发展同步,国内部分企业原料供应市场影响较大。

E : 由于受国家对环保治理力度的加大影响PVC行业生产,无论 是上游、还是下游环保达标均是2019年的重要工作。

5. 中俄边境贸易政策不确定性影响。 6. 市场人员对市场认识的观念的协调性。

2019/10/9

docin/sundae_meng

21

2.3 市场展望

• 2019年市场由于受2019年良好势头的影响,发展会比较健康,供求 基本平衡,大部分时间市场价格会较为平稳,但由于产能的增加,市 场供求的变化,有可能在下半年对市场产生一定影响,但国内、外经 济环境决定市场总体走势会好于2019年。

0

2019/10/9

EDC-VCM-PVC远东市场价格走势图

EDC

docin/sundae_meng

VCM

0212 0301 0302 0303 0304 0305 0306 0307 0308 0309 0310 0311 0312 0401 0402 0403 0404 0405 0406 0407 0408 0409 0410 0411 0412

2019年PVC新材料产业分析报告

2019年PVC新材料产业分析报告一、基础化工材料 (2)1、PVC (2)2、烧碱 (6)二、PVC生态屋及环保材料 (10)一、基础化工材料1、PVC聚氯乙烯(PVC)是重要的有机合成材料,是五大通用合成树脂之一,主要用于生产建筑材料(管材、门窗型材等)、包装材料、电子材料、日用消费品等。

目前中国是世界上PVC的消费大国。

世界各国都在以塑代钢、以塑代木,减少对矿产资源及木材的消耗。

PVC具有较高的性能价格比,其在建筑领域的角色是其他材料所不能取代的。

随着中国城镇化的发展、居民生活条件的改善,PVC管材管件、型材门窗的需求增加;同时,得益于其他行业的发展,加上PVC应用领域的拓宽,它已经广泛应用于医用输血管、输血袋、汽车底盘塑料防腐涂层、发泡拖鞋等产品的生产。

随着中国城市化进程的不断加深,PVC的产能总量和消费量呈现快速增长的态势,并逐渐由净进口国转变为净出口国。

截至2018年底,中国共有PVC生产企业75家,总产能2,404万吨,全年产量达到1,874万吨,产能产量均居于世界首位。

2014-2016年间,随着产业结构调整和供给侧改革的深入推进,大量落后产能被市场淘汰,2016年下半年成效显现,市场呈现供需两旺,氯碱整体利润开始回暖,企业盈利水平明显提升。

随着行业整体盈利情况好转,新建扩建项目的上马速度加快,支撑2017年国内PVC 产能重归上行通道。

虽然产能有所增加,但下游需求的稳步提升避免了行业再次出现供大于求的不利局面,市场价格随着供需、原料、运输等影响因素出现季节性的规律变化。

2016年7月份,国家颁布了《国务院办公厅关于石化产业调结构促转型增效益的指导意见》,基本上切断了氯碱项目(包含PVC)在之前完全无备案、无产能等量或减量置换情况下的新建情况。

2018年,行业产能保持有进有出的平稳发展,受新增产能释放滞后的影响,产能总数稍有回落, 国内在产的75家PVC生产企业均保持稳定的开工。

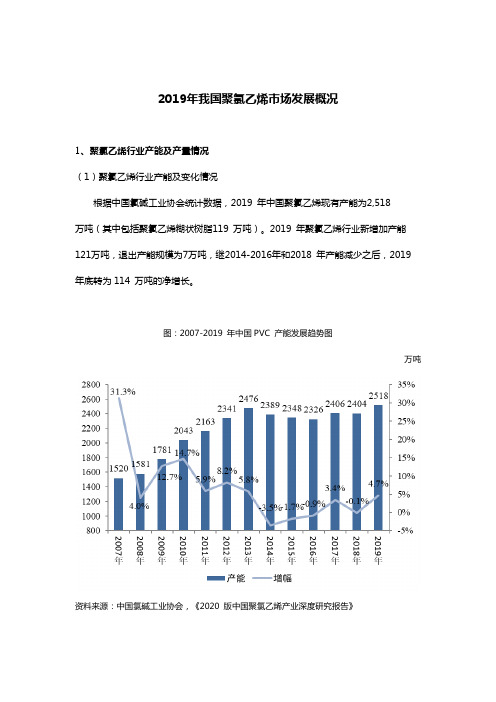

2019年我国聚氯乙烯市场发展概况

2019年我国聚氯乙烯市场发展概况1、聚氯乙烯行业产能及产量情况(1)聚氯乙烯行业产能及变化情况根据中国氯碱工业协会统计数据,2019 年中国聚氯乙烯现有产能为2,518万吨(其中包括聚氯乙烯糊状树脂119 万吨)。

2019 年聚氯乙烯行业新增加产能121万吨,退出产能规模为7万吨,继2014-2016年和2018 年产能减少之后,2019 年底转为114 万吨的净增长。

图:2007-2019 年中国PVC 产能发展趋势图万吨资料来源:中国氯碱工业协会,《2020 版中国聚氯乙烯产业深度研究报告》2008 年,受世界金融危机影响,国内经济进入平稳增长期,国内PVC 及其他氯产品市场需求萎缩、价格下滑,行业扩能热潮减退,产能增速减缓,行业转入优化结构调整阶段。

2012-2015 年期间,国内氯碱行业全面亏损,在结构调整的综合压力下,落后产能的退出速度加快,聚氯乙烯行业新建及扩建项目趋于理性,PVC 产能的净增长率呈现快速下降的态势。

2016 年以来,随着供给侧结构性改革逐步深入以及环保约束力度进一步加大,PVC 市场供求关系得到改善,价格随之上涨,国内氯碱行业逐渐走出低谷。

表:2012-2019 年中国PVC 企业数及新增/退出产能情况单位:万吨资料来源:中国氯碱工业协会,《2020 版中国聚氯乙烯产业深度研究报告》表:2018-2019 年国内PVC 行业产能规模情况单位:万吨资料来源:中国氯碱工业协会,《2020 版中国聚氯乙烯产业深度研究报告》截至2019 年末,国内具有PVC 产能的企业数量为73 家(包含具有闲置产能的企业);企业规模结构方面,我国年产量超过百万吨级的聚氯乙烯生产企业共计3家,规模在50 -100 万吨/年的聚氯乙烯生产企业共计9 家,规模在30-50万吨/年的企业数量有所减少,以上规模企业已成为国内聚氯乙烯行业的主要组成部分;此外,产能规模低于30 万吨/年的企业不断减少,聚氯乙烯企业集中度相对较低的局面得到明显改善。

2018-2019化工行业聚氯乙烯分析报告

2018 年 10 月 23 日

聚氯乙烯:山重水复疑无路,柳暗花明又一村

2018 年 10 月 23 日

本期内容提要:

聚氯乙烯消费需求未见顶:聚氯乙烯消费与国内宏观经济发展增速有较强的正关联。2002 年至

2011 年间国内聚氯乙烯的表观消费量年复合增长率为 10.6%。2012 年开始我国年 GDP 增速 降到了 8 以下时国内聚氯乙烯的表观消费量年复合增长率为 4.3%。2018 年 1 至 7 月我国聚氯 乙烯消费量为 1120 万吨,比去年同期增长了 6.2%。中美贸易摩擦对国内聚氯乙烯行业的影响 很小。聚氯乙烯在我国还有较为广阔的市场需求空间,我们判断在未来几年国内聚氯乙烯消费 量可能会呈现低速增长,但大概率不会出现负增长。

聚氯乙烯供应遭遇瓶颈:我们统计氯碱行业 53 家企业合计的开工率为 89%,考虑是个偏高的数字,再考虑到东部企业受环保限制开工率的 天花板被降低,我国聚氯乙烯的供应已经完全不再是产能过剩,而是供应能力接近上限。若需 求继续保持稳定增长,聚氯乙烯的供应将呈现不足。

风险因素:贸易战及国内降杠杆等因素导致宏观经济快速下行,氯碱行业下游需求锐减;国际

油价下行,导致聚乙烯等替代产品价格水平下行;汞触媒催化剂依赖无法解决,国内汞资源枯 竭,导致国内电石法氯碱化工行业被颠覆。

目 录

投资聚焦.............................................................................................................................................. 1 一、聚氯乙烯消费需求未见顶........................................................................................................... 2 (一)国内聚氯乙烯消费稳定增长................................................................................. 2 (二)中美贸易摩擦对聚氯乙烯行业影响较小............................................................... 3 (三)房地产周期不会严重制约聚氯乙烯消费............................................................... 3 二、聚氯乙烯供应遭遇瓶颈............................................................................................................... 6 (一)实际开工率已达高位 ........................................................................................... 6 (二)产业政策和水俣公约制约产能扩张.................................................................... 10 三、聚氯乙烯价格有支撑................................................................................................................. 13 四、聚氯乙烯板块估值处于历史低位............................................................................................. 15 五、风险提示.................................................................................................................................... 17

2023年聚氯乙烯(PVC)价格走势市场分析

3.解决方案为了应对原材料价格波动带来的挑战,企业可以采取多元化的采购策略,例如稳定长期合作的原材料供应商,通过期货市场进行合理的锁定和对冲等措施来降低价格风险。

PVC价格走势不稳定

Байду номын сангаас

Macroeconomic impact, fluctuation of PVC price trend

04

宏观经济影响,PVC价格走势波动

以上两个方面是影响PVC价格波动的重要因素,分析这些因素的变化趋势对于预测未来PVC价格走势具有重要意义。

原材料供给情况:统计过去几年聚氯乙烯(PVC)的主要原材料——乙烯的价格走势,以及乙烯供应量的变化,包括进口和国内产量

1 石油价格:PVC的主要原料是乙烯,而乙烯的价格受到石油市场供需关系的影响较大研究显示,乙烯价格与全球石油价格密切相关当石油价格上涨时,乙烯价格也会相应上涨,从而对PVC价格产生影响

1. 市场需求疲软

2. 原材料供应紧张

市场走势低迷

Industry supply is tight, PVC prices are rising

02

行业供应紧张,PVC价格走势上涨

供应紧张

Tight supply

1. 原材料供应不足近年来,PVC原材料的供应出现紧张状况。原因之一是环保政策的严格执行,导致一些PVC生产厂家无法取得足够的原材料。另外,部分原料供应商也存在产能不足的问题,使得市场上的PVC供应量减少。

中国聚乙烯(PE)行业产量、进口量及价格变化分析

中国聚乙烯(PE)行业产量、进口量及价格变化分析聚乙烯(PE)具有优良的加工性能和使用性能,是合成树脂中应用最广泛的品种。

根据分子量大小不同可将聚乙烯分为低密度聚乙烯(LDPE)、线性低密度聚乙烯(LLDPE)、高密度聚乙烯(HDPE)及中密度聚乙烯(MDPE)。

按照应用场景来划分,最主要的两个消费领域就是薄膜和管材,分别占到聚乙烯总消费量的52%和11%。

此外聚乙烯还可以通过吹塑制成中空容器,如瓶、罐及工业用槽等,或是注射成型制造各种盆、桶、篮、篓、筐等日用杂品和家具等。

此外,聚乙烯还可用于制造电线电缆的包覆材料和合成纸。

可以说聚乙烯的应用领域涉及到人们生活中的方方面面。

聚乙烯需求稳定增长。

聚乙烯需求多在终端消费和运输包装环节,其需求的增长与整体经济形势的发展关系较大,基本维持着高于国内GDP的增长速度。

作为五大合成树脂之首,2019年我国表观消费量高达3403万吨,同比增长14.70%,过去十年间CAGR高达8.2%。

随着城市化发展建设对塑料建材管材需求增加、农用薄膜及各种食品、纺织品和工业品包装业的发展以及废旧塑料进口禁令影响,未来我国聚乙烯需求预计将保持高速增长。

若按照7%需求增速估计,每年新增需求将超238万吨。

《2020-2026年中国聚乙烯行业市场运行态势及投资前景规划报告》数据显示:2019年我国聚乙烯(PE)的进口量为1666.43万吨,同比2018年增长约18.82%,进口依存度继续增长至49%。

其中,低密度聚乙烯(LDPE)的进口量约占总进口量的20.89%,高密度聚乙烯(HDPE)的进口量约占总进口量的47.97%,线型低密度聚乙烯(LLDPE)的进口量约占总进口量的31.14%。

HDPE和LLDPE的进口量增长较快,且进口替代空间最大。

HDPE具有强度好、韧性好、刚性好的优良性能特点,且耐腐蚀、防水防潮、耐热耐寒,因而在吹塑、注塑和管材中有着重要的应用。

伴随着以塑代钢、以塑代木等行业趋势的形成,HDPE作为高性能的聚乙烯材料未来将会加快对传统材料的替代。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2019年中国聚氯乙烯年度报告:供给端、需求端、

库存、供需平衡表

目录

第1章行情回顾 (4)

第2章供给端分析 (5)

2.1.电石价格年内回顾 (5)

2.2.国内供给分析 (8)

2.3.PVC新增投产 (10)

2.4.PVC进口 (11)

第3章需求端分析 (13)

3.1.房地产 (13)

3.2.制品出口 (14)

第4章库存分析 (16)

第5章供需平衡表 (16)

第6章总结 (17)

图表目录

图1.1:PVC期货主连走势图 (5)

表2.1.1:全国各地电石价格(单位:元/吨) (6)

表2.1.2:电石月度产量(单位:吨) (6)

表2.1.3:氯碱一体化利润(元/吨) (7)

表2.1.4:氯碱价差(元/吨) (7)

图2.2.1:PVC国内产量(单位:万吨) (8)

图2.2.2:电石法开工率(单位:%) (9)

图2.2.3:乙烯法开工率(单位:%) (9)

图2.2.4:乙烯法电石法价差(单位:元/吨) (10)

表2.3.1:近年PVC投产情况(单位:万吨) (10)

图2.4.1:PVC进口窗口(单位:元) (12)

图2.4.2:国外投产清单(单位:万吨) (12)

图3.1.1:房地产数据同比(单位:%) (13)

图3.1.2:房地产数据累计同比(单位:%) (14)

图3.2.1:PVC地板出口(单位:万吨) (15)

图3.2.2:PVC出口窗口(单位:元/吨) (15)

图4.1:PVC库存(单位:万吨) (16)。