时间序列论文(国内生产总值的预测)

应用时间序列论文

应用时间序列在A市GDP预测中的应用学院:商学院专业:金融学班别: 金融1103学生姓名: 王文倩指导教师: 于国才摘要时间序列分析(Time series analysis)是一种动态数据处理的统计方法。

该方法基于随机过程理论和数理统计学方法,研究随机数据序列所遵从的统计规律,以用于解决实际问题。

GDP的增长是指一个国家或一个地区生产商品和劳务能力的增长。

GDP增长不仅代表了人均国民收入增加, 也包括社会制度结构的变化。

目前对投资与经济增长的关系研究一般认为, 投资与GDP增长之间存在着正相关关系, 即投资的增长会促进GDP增长。

改革开放以来, 投资在GDP增长中的作用越来越明显, 所以对GDP增长序列进行时间序列分析。

关键词:时间序列;GDP;预测分析一、时间序列相关概念(一)时间序列一个随着变量t变化的量y(t),当t1 < t2 <…< t N<…时的观测值y(t1), y(t2),…y(t N), …构成离散有序的集合,称为一个时间序列,记为{y(t)}。

如果变量t表示时间,那么一组根据时间顺序排列的观测数据就是一个时间序列。

时间序列分析就是根据这种特殊的数据形成和发展的一套统计分析方法的完整体系。

一般在研究时间序列问题时会涉及下面的记号和概念:●指标集T指标集T够理解为时间t的取值范围。

对于一般的随机过程,它是一个连续的变化范围,例如取(-∞ , +∞),此时前面随机过程可以记为{y(t),t∈(-∞ , +∞)}.●采样间隔△t采样间隔△t表示为时间序列中相邻两个数据的时间间隔。

在实际研究中,整个序列间一般都采取一致的时间间隔,这使得分析结果更有意义。

●平稳随机过程平稳随机过程定义如下:如果对∀ t1 , t2,…,t n,h∈T^和任意整数n,都能使(y t1,y t2,…,y tn)与(y t1+h,y t2+h,…,y tn+h)同分布,那么概率空间(W,F,P)上的随机过程{y(t),t∈T}称为(严)平稳过程。

时间序列分析在我国GDP预测中的应用

☆故略时间序列分析在我国GDP预测中的应用武纪雯(西安财经大学)摘要:GDP是指某个国家或地区的所有居民单位在一定时间内生产的所有最终产品和服务的市场价值3国民经济核算 的核心指标是国内生产总值,衡量一个国家或某个地区总体经济状况的重要指标也是国内生产总值。

本文以我国1978年至 2014年共37年的GDP数据为依据,基于时间序列分析理论,使用Excel和SAS软件对数据分析,建立合适的模型,并对时间序列 模型进行检验,从而确定时间序列模型为自回归移动平均模型ARIMA(0,2,3)。

利用建立的模型对我国2015-2016年GDP做出 预测并与实际的GDP进行比较,结果的相对误差均在合理范围之内,说明预测的时间序列模型良好,最后利用模型对我国未来5 年的GDP做出预测。

关键词:时间序列;国内生产总值(GDP);SAS软件1.绪论1.1研究的背景、目的和意义1.1.1背景1978-2014年,我国的经济一直保持近两位数的年增长率。

在同一时期,世界经济以年均3%的速度增长;国内生产 总值的排名从第十位上升到第二位。

在世界经济中的份额从 1.8%上升到11.5%。

开放的经济已经发展并继续发展,世界 进出口贸易总额从第29位升至第2位。

根据世界银行的数据,我们的人均国民总收人从190美元增加到5680美元,根据 世界银行的标准,已经从低收人国家跃升至中上收人国家;人 民生活城乡居民恩格尔系数分别从57.5%和67.7%下降到 36.2%和39.9%,城乡免费九年义务教育得到充分实现,高等 教育的人学率有所提高,进人普及阶段。

同时,各项事业不断 进步,政治体制改革不断深化,政治体制日益完善,社会主义 法制建设取得了重要进展。

文化事业生机勃勃,文化产业空 前繁荣,民族文化软实力不断增强。

初步形成覆盖城乡居民 的社会保障体系,社会面临资源和环境制约日益严峻的严峻形势,确立了节约资源,保护环境的理念和基本国策,并做出 了努力。

【本科毕业论文】基于SAS及时间序列的上海GDP预测.doc

【本科毕业论文】基于SAS及时间序列的上海GDP预测摘要近日,随着2012年世界各国GDP实力排名的发出,关于中国成为世界第二大经济强国的说法越来越多。

我国省区经济是国民经济的重要组成部分,而各个省区经济优势具有相对独立性的。

上海作为中国最大的经济中心城市,带动着我国经济发展,在中国经济发展中一直具有重要地位与举足轻重的影响。

因此,上海人均GDP不仅反映出上海居民收入和生活水平,还可以在一定程度上显示出中国经济的发展势头。

本文基于时间序列理论,以上海1978年至2013年三十六年的生产总值为基础,运用SAS软件对数据进行时间序列分析,对数据进行绘图分析、模型识别、模型估计,模型拟合。

最后利用所建模型对上海市未来4至5年的年人均生产总值做出预测。

关键词:人均GDP;时间序列;ARIMA模型AbstractRecently, with the 2012 issue of world GDP rankings for all countries, more and more people think China has become the second largest economy country .As an important part of our national economy, the provincial economy possesses the relatively independent economic advantages. Shanghai, China’s largest urban economic center, has been exerting significant influence on the domestic economic development; therefore, the real per capita GDP of Shanghai can not only reflect Shanghai residential income level and living standard, but also reveal the development trend of China’s economy.In this paper, based on the gross product data during the thirty six years from 1978 to 2013, we carry out the time series analysis of the data by the theory of time series and SAS software, and we then do the mapping analysis, model identification, model estimation and model fitting. Finally, we apply the proposed model to the real per capita GDP prediction of Shanghai in the next four to five years.Keywords: Real per capita GDP;time series;ARIMA model1 引言国内生产总值(Gross Domestic Product,简称GDP)是指在一定时期内(一个季度或一年),一个国家或地区的经济中所生产出的全部最终产品和劳务价值的总和,常被公认为衡量国家经济状况的最佳指标。

基于时间序列模型的中国GDP增长预测分析

基于时间序列模型的中国GDP增长预测分析作者:何新易来源:《财经理论与实践》2012年第04期摘要:作为度量一个国家或地区所有常住单位在一定时期之内所生产和所提供的最终产品或服务的重要总量指标,如果能够对GDP做出正确的预测,必然可以有效引导宏观经济健康发展,为高层管理部门提供决策依据。

本文选用适合短期预测的ARIMA模型对中国1952—2010年的GDP进行计量建模分析,预测结果认为2011年中国GDP总量将达到461635.0157亿元,未来五年中国的经济增长仍将处于一个水平较高的上升通道。

关键词:时间序列模型;GDP;预测The China's GDP growth forecast analysis Based on time series modelHe XinYiSchool Of Business Nantong University,Jiangsu Nantong,226019Abstract:As a measure of a region or a country in a certain period all permanent unit within the production and provide the final product or service important gross index, if can make the right of the GDP forecast, inevitable can effectively guide the macro economic health, for top management departments to provide a basis for decision-making. In this paper, we choose the suitable the short-term ARIMA model for China's 1952-2010 years to measure GDP modeling analysis, forecast the results thought in 2011 China's GDP will reach 46.16350157 trillion Yuan, the next five years China's economic growth will remain at a higher level of the rise of the channel..Key words:Time series model;GDP;Forecast1 引言作为度量一个国家或地区所有常住单位在一定时期之内所生产和所提供的最终产品或服务的重要总量指标,国内生产总值(英文Gross Domestic Product,简写为GDP)对于判断经济态势运行、衡量经济综合实力、正确制定经济政策等诸多方面,以及在经济研究实际工作中,均起着不可替代的重要作用。

基于时间序列的人均GDP预测研究

基于时间序列的人均GDP预测研究近年来,随着人们经济水平的不断提高,人均GDP已经成为了衡量国家或地区经济发展水平最重要的指标之一。

因此,对人均GDP的预测和研究也变得越来越重要。

本文将以基于时间序列的方法来探究如何预测人均GDP并分析其变化趋势。

一、时间序列的基本概念和模型时间序列可以简单地理解为按时间顺序排列的一组数据,其中每一项数据代表一段时间内某种变量的值。

其中,时间是自变量,变量是因变量。

时间序列分析方法就是利用过去观察到的数据对未来进行预测。

时间序列的模型可分为两类:一是基于时间趋势的模型,也称为趋势模型。

这类模型主要分析时间序列数据的长期趋势(如线性趋势、指数趋势等)。

二是基于周期性变化的模型,也称为周期模型。

这类模型强调时间序列的周期性变化(如日、周、月等)。

基于这两类模型,还有一类常用的模型是ARIMA模型(即自回归移动平均模型),该模型具有较广泛的适用性。

二、人均GDP的时间序列分析在进行人均GDP的时间序列分析前,首先需要明确数据的来源和组织形式。

在本文中,我们选取了世界银行(World Bank)网站上公开的各国人均GDP数据,并将其组织成了一份Excel表格。

拿到数据后,我们需要进行一些基本的统计分析,比如求出平均数、标准差、极差等,以更好地了解人均GDP的总体分布情况。

接着,可以通过绘制时间序列图(也称为折线图)来展示人均GDP的变化趋势。

如下图所示,为中国、美国、印度、巴西以及尼日利亚的人均GDP折线图。

可以看到,中国、美国、巴西的人均GDP呈现逐年增长的趋势,印度的人均GDP 增长较快,而尼日利亚的人均GDP波动幅度较大。

绘制时间序列图的过程中,还可以计算出人均GDP的趋势线和残差序列。

趋势线是指时间序列的整体走势,残差序列是指趋势线与实际数据之间的差值。

通过对残差序列的分析,可以判断模型是否合适。

除此之外,我们还可以利用ADF检验方法(即单位根检验)来判断时间序列序列是否平稳。

基于时间序列模型的GDP预测毕业论文

基于时间序列模型的GDP 预测摘 要国内生产总值(GDP)是现代国民经济核算体系的核心指标,是衡量一个国家综合国力的重要指标。

国内生产总值(Gross Domestic Product)是指在一定时期内(一个季度或一年),一个国家或地区的经济中所生产出的全部最终产品和劳务的价值,它反映国家和地区的经济发展及人民生活水平,常被公认为衡量国家经济状况的最佳指标。

这个指标把国民经济全部活动的产出成果概括在一个极为简明的统计数字之中,为评价和衡量国家经济状况、经济增长趋势及社会财富的经济表现提供了一个最为综合的尺度。

可以说,它是影响经济生活乃至社会生活的最重要的经济指标。

对其进行分析及时准确的预测具有重要的理论与现实意义。

时间序列是指同一空间、不同时间某一现象的统计指标数值按时间先后顺序形成的一组动态序列。

时间序列预测方法则是通过时间序列的历史数据揭示现象随时间变化的规律,将这种规律延伸到未来,从而对该现象的未来做出预测。

传统的时间序列分析方法在经济中的应用,主要是确定性的时间序列分析方法,包括指数平滑法、移动平均法、时间序列的分解等等。

随着社会的发展,许多不确定因素在经济生活中的影响越来越大,必须引起人们的重视。

1970年,Box 和Jenkins 提出了以随机理论为基础的时间序列分析方法,使时间序列分析理论上升到了一个新的高度,预测的精度大大提高。

时间序列分析的基本模型有:ARMA 模型和ARIMA 模型。

本文基于时间序列理论,以我国1978年至2007年三十年的国内生产总值为基础,对数据进行平稳化处理、模型识别、参数估计,建立时间序列模型,并对模型进行检验,确定较适合模型为自回归移动平均模型()1,2,2ARIMA 。

利用()1,2,2ARIMA 模型对我国2006—2007年GDP 作出预测并与实际值比较,结果表明相对误差均在3%之内,预测模型良好,继续利用()1,2,2ARIMA 模型对我国未来5年的国内生产总值做出预测。

时间序列论文设计(国内生产总值地预测)

实用文档标准文案江西财经大学2015 ~ 20 16学年第二学期期末考试论文题目:关于国内生产总值的时间序列分析及预测课程编码 06163 选课班 A01课程名称时间序列分析任课教师万兆泉学号姓名学院统计学院专业会统核算考试时间 2016年6月21日星期二江西财经大学2015~2016第二学期课程论文考试评分表课程名称及代码:时间序列分析06163 提交时间:2016年6月21日星期二注:教师提供选题者,选题项不予评分任课教师:万兆泉摘要国内生产总值(Gross Domestic Product,简称GDP)是指一个国家(国界范围内)所有常住单位在一定时期内生产的所有最终产品和劳务的市场价值。

GDP 是国民经济核算的核心指标,也是衡量一个国家或地区总体经济状况重要指标。

近日,随着2012年世界各国GDP实力排名的发出,关于中国成为世界第二大经济强国的说法越来越多。

本文从《中国统计年鉴》中选取中国 1952 年 2014 年共52年的GDP 作为数据,运用时间序列分析的基本的分析方法随机时序分析,对数据进行绘图分析、模型识别、参数估计、模型估计,模型拟合、建立GDP 时间序列模型、模型检验,应用选定时间序列方法预测未来GDP,并对未来中国的经济发展做出短期预测,为政府制定经济发展战略提供依据。

【关键词】:国内生产总值GDP;时间序列;ARIMA模型目录一、背景 (1)二、基础数据 (2)三、数据分析 (2)1、平稳性检验及平稳化处理 (2)2. 纯随机性检验 (5)3. 时间序列模型的建立 (6)3.1模型定阶 (6)3.2参数估计 (9)3.3模型检验 (10)4.国民生产总值的预测及分析 (11)四、结论 (12)附录 (12)一、背景上世纪80年代初,中国开始研究联合国国民经济核算体系的国内生产总值(GDP)指标。

中国于1985年开始建立GDP核算制度。

1993年,中国正式取消国民收入核算,GDP成为国民经济核算的核心指标。

基于ARMA模型的我国GDP时间序列分析与预测

基于ARMA 模型的我国GDP 时间序列分析与预测摘要:本文分析了1952-2011年我国GDP 时间序列,在将该时间序列平稳化的基础上,建立自回归移动平均模(ARMA ),从中得出我国GDP 序列的变化规律,并且预测未来两年我国GDP 的数值。

关键字:时间序列;GDP ;ARMA 模型;预测值1. 前言国内生产总值(GDP )代表一国或一个地区所有常住单位和个人在一定时期内全部生产活动的最终成果,是社会总产品价值扣除了中间投入价值后的余额,是国民经济各行业在核算期内增加值的总和。

GDP 是联合国国民经济核算体系(SNA )中最重要的总量指标,不仅为政策制定者提供了反映经济总体规模和结构、贫富状况和人民平均生活水平的量化依据,而且成为评价各个国家或地区经济表现的标尺,为世界各国广泛使用。

在社会经济高速发展的条件下,对我国GDP的发展模式的研究,以及在此基础上对未来我国GDP 的发展水平的预测就显得尤为的重要。

本文就此对我国GDP 时间序列进行分析,并且采用ARMA 模型对序列进行拟合,最后在此基础上对后期二年数据进行预测。

2. ARMA 模型2.1 ARMA 模型概述ARMA 模[]1型全称为自回归移动平均模型(Auto-regressive Moving Average Model ,简称 ARMA)是研究时间序列的重要方法。

其在经济预测过程中既考虑了经济现象在时间序列上的依存性, 又考虑了随机波动的干扰性, 对经济运行短期趋势的预测准确率较高, 是近年应用比较广泛的方法之一。

ARMA 模型是由美国统计学家GE1P1Box 和英国统计学家G1M1 Jenk in 在20世纪70年代提出的著名时序分析模型,即自回归移动平均模型。

ARMA 模型有自回归模型AR(q)、移动平均模型MR(q)、自回归移动平均模型ARMA(p,q) 3种基本类型。

其中ARMA(p,q )自回归移动平均模型,模型可表示为:()()()()01111210,00,,0,0,t t p t p t t q t q p q t t t t s t x x x E Var E s t E x s t εφφφεθεθεφθεεσεεε-----=++++---⎧⎪≠≠⎪⎨===≠⎪⎪=∀<⎩其中,P 为自回归模型的阶数,q 为移动平均模型的介数;t x 表示时间序列{}t x 在时刻t 的值;()1,2,,i i φ==P 为自回归系数;()1,2,j j q θ==表示移动平均系数;t ε表示时间序列{}t x 在t 时期的误差或偏差。

利用时间序列分析对中国GDP进行预测

2、研究方法和理论分析非平稳时间序列可以用以下更一般的模型来描述:t t t Y u X +=其中,t u 表示t X 中随时间变化的均值,它往往可以用多项式、指数函数、正弦函数等描述,而t Y 是t X 中剔除趋势性或周期性t u 后余下的部分,往往可以认为是零均值的平稳过程,因而可以用ARMA 模型来描述。

一类具体做法是通过某些数学方法剔除掉t X 中所包含的趋势性或周期性(即t u ),余下的t Y 可按平稳过程进行分析与建模,最后再经反运算由t Y 的结果得出t X 的有关结果。

2.1 非平稳性的检验3、模型研究设计及应用3.1 序列的平稳性判断本文对1952年至2010年中国的GDP 数据(数据来自于锐思数据 )进行分析。

先绘制时间序列的连线图(如图1),从图中可以看到序列有明显的上升趋势,说明序列具有趋势性。

再绘制序列的自相关函数(如图2)和偏自相关函数图(图3),从图中可以看出序列的偏自相关函数是截尾的,但是自相关函数是缓慢衰减的,进一步说明序列存在一定的非平稳性。

图1 GDP 序列的数据图图2 GDP序列的自相关函数图图3 GDP序列的偏自相关函数图3.2 序列的平稳化由图1可以看到序列GDP含有指数趋势,可以通过取对数将指数趋势转化为线性趋,然后再进行差分以消除线性趋势。

3.2.1 对序列GDP取对数后,得到一个新的序列LDGP,绘制其数据图(图4),可以看出LGDP序列存在明显的线性趋势。

图4 对数GDP的数据图3.2.2 对序列LGDP做一阶差分处理,得到序列DLGDP,绘制其数据图(图5),从图中看到,序列DLGDP基本平稳。

图5 对数变换与差分运算后序列的数据图3.2.3 对序列DLGDP的白噪声检验如图6所示,可以看到序列的白噪声检验结果拒绝原假设,说明序列不是白噪声序列,故序列有继续研究的意义。

图6 DLGDP的白噪声检验3.3 序列DLGDP的ARMA模型定阶考察序列DLGDP的自相关、偏自相关函数。

时间序列分析论文GDP预测

2010--2015五年内的GDP值预测模型摘要本文针对经济增长问题,依据所给的条件,查找相关数据,综合统计学、时间序列分析等知识,给出合理的算法,对国民生产总值进行预测。

建立了AR模型、MA模型、ARMA模型,以1978年到2009年中国的国民生产总值数据为研究对象,将这些数据平稳化并做分析,发现MA模型能比较好的对国民生产总值进行时间序列分析和预测。

利用Eviews软件预测出2010~2015五年的GDP值,并对我国的GDP增长趋势进行分析。

关健词:经济增长;时间序列;EVIEWS1.背景分析随着我国经济的发展,目前我国的GDP总量位居世界第二位,仅次于美国。

国内生产总值(Gross Domestic Product,简称GDP)是指在一定时期内(一个季度或一年),一个国家或地区的经济中所生产出的全部最终产品和服务的价值,常被公认为衡量国家经济状况的最佳指标。

它是一个流量的概念,不但可反映一个国家的经济表现,更可以反映一国的国力与财富。

一般来说,国内生产总值共有四个不同的组成部分,其中包括消费、私人投资、政府支出和净出口额,其核算方法主要有支出法核算、收入法核算、生产法核算、两种国名收入核算体系这四大方法。

当GDP的增长数字处于正数时,即显示该地区经济处于扩张阶段;反之,如果处于负数,则表示该地区的经济进入了衰退时期。

虽然用GDP来衡量一国的经济状况、经济增长情况存在一些缺陷,但是是目前我们能够找到的最佳指标,因此通过对国内生产总值的具体分析以期得出经济增长问题的较为合理准确的分析以及预测,是我们解决经济增长问题的有效途径。

一九七八年以来,我国国民经济得到了迅速恢复和发展。

工农业生产、交通运输、基本建设、国内外贸易都取得了新的成绩。

30多年过去了,中国再一次让世人刮目相看,中国GDP从1978年世界排名第15位,2009年跃居世界第三,取得巨大的飞跃。

现今,经济全球化和区域经济一体化并存,各国和各区域经济合作组织发展不平衡的状况将长期持续,并且可能发生分化重组。

有关全国GDP的时间序列分析论文

有关全国GDP的时间序列分析论文摘要:时间序列指的是同一空间、不同时间某一现象的统计指标数值按时间先后顺序形成的一组动态序列。

国内生产总值(GDP)是现代国民经济核算体系的核心指标,是衡量一个国家综合国力的重要指标。

本文基于时间序列理论,以我国1978年至2014年三十六年的国内生产总值为基础,对数据进行平稳化处理、模型识别、模型估计、模型检验,确定较适合模型为自回归移动平均模型。

之后利用ARIMA模型对我国2013—2014年GDP作出预测并与实际值比较,结果表明预测比较合理,预测模型良好,继续利用ARIMA模型对我国未来4年的国内生产总值做出预测。

关键词:时间序列;国内生产总值;ARIMA模型前言时间序列是将反映社会等现象的某一数量指标的观察数据按照时间顺序排列起来所形成的的序列。

时间序列建模的完整过程包括模型识别、模型估计、模型检验和模型应用。

时间序列分析的基本模型有:ARMA模型和ARIMA模型。

时间序列分析预测法,首先将预测目标的历史数据按照时间先后的顺序排列,然后分析它随时间的变化趋势及自身的统计规律,外推得到预测目标的未来取值。

本文的主要工作是从《中国统计年鉴 2015》中选取我国1978 年2014年共36年的GDP作为数据,运用时间序列分析的基本的分析方法随机时序分析,进行模型识别、模型估计和模型检验,应用选定时间序列方法预测未来GDP。

1 ARIMA模型建模步骤1.1 数据平稳化处理首先要对时间序列数据进行平稳性检验。

可以通过时间序列的散点图或折线图对序列进行初步的平稳性判断。

一般采用ADF单位根检验来精确判断该序列的平稳性。

对非平稳的时间序列,我们可以先对数据进行取对数或进行差分处理,然后判断经处理后序列的平稳性。

重复以上过程,直至成为平稳序列。

此时差分的次数即为ARIMA(p,d,q)模型中的阶数d。

但应当注意的是,一般差分次数不超过2次。

数据平稳化处理后,ARIMA(p,d,q)模型即转化为ARMA(p,q)模型。

国内生产总值预测——基于ARIMA模型的实证分析

国内生产总值预测——基于ARIMA模型的实证分析国内生产总值(Gross Domestic Product,简称GDP)是衡量一个国家经济总量的重要指标,对于政府决策和市场预测都有重要的参考价值。

本文将基于ARIMA模型对国内生产总值进行实证分析,并预测未来的经济发展趋势。

ARIMA模型是一种经典的时间序列分析模型,它能够根据历史数据的趋势和季节性变化来预测未来的数值。

首先,我们需要收集一定时间范围内的GDP数据,包括历史的季度或年度数据。

这些数据可以由国家统计局或经济学研究机构提供。

接下来,我们对数据进行预处理,包括平稳性检验、差分处理和趋势分解。

平稳性检验是ARIMA模型的前提条件之一,我们可以使用单位根检验(如ADF检验)来判断数据是否平稳。

如果数据不平稳,我们需要进行差分处理,使其变得平稳。

接着,我们对差分后的数据进行趋势分解。

趋势分解可以将数据分解为长期趋势、季节性变化和残差成分。

这样可以帮助我们更好地理解数据的特征和变化模式。

在进行ARIMA模型的参数估计之前,我们需要确定模型的阶数。

为了确定ARIMA模型的阶数,可以使用自相关函数(ACF)和偏自相关函数(PACF)进行模型识别。

自相关函数用于确定MA阶数,偏自相关函数用于确定AR阶数。

可以通过观察ACF和PACF图来判断模型的阶数。

然后,我们可以通过最大似然估计(Maximum Likelihood Estimation)或最小二乘法估计ARIMA模型的参数。

最大似然估计是一种常用的参数估计方法,可以使模型的拟合效果最佳。

在得到ARIMA模型的最佳参数之后,可以使用该模型对未来的GDP进行预测。

预测结果可以帮助政府决策者和市场参与者做出相应的决策。

除了ARIMA模型,还可以使用其他时间序列分析方法进行国内生产总值的预测,如VAR模型、GARCH模型等。

不同的模型可以有不同的优势和适用范围,选择适合的分析方法可以提高预测的准确性。

综上所述,基于ARIMA模型的实证分析可以对国内生产总值进行预测,并为政府和市场参与者提供参考。

ARIMA模型预测GDP刘春锋的论文请勿作抄袭使用

ARIMA模型预测GDP刘春锋的论文请勿作抄袭使用ARIMA模型是一种常用的时间序列分析方法,用于对未来趋势进行预测。

GDP(国内生产总值)是衡量一个国家经济发展水平的重要指标,因此对GDP的预测对于政府决策和企业战略制定具有重要意义。

在刘春锋的论文中,他使用ARIMA模型预测了GDP的未来走势,以下是他的研究思路和主要结论,为了避免抄袭,我将用自己的话进行描述,不直接引用他的论文内容。

在刘春锋的研究中,他首先收集了一定时间范围内的GDP数据,并进行了数据的预处理,包括去除异常值、平滑处理等。

然后,他对处理后的数据进行了时间序列的分析,检测序列是否满足平稳性条件。

平稳性是ARIMA模型预测的前提,通过单位根检验(如ADF检验)可以判断序列是否平稳。

接下来,刘春锋使用了自相关函数(ACF)和偏自相关函数(PACF)分析了数据的自相关性。

这一步骤可以帮助他选择ARIMA模型的参数。

根据ACF和PACF的特征,他确定了ARIMA模型的阶数。

然后,刘春锋根据确定的ARIMA模型的阶数,拟合出最佳模型并进行参数估计。

他使用了最小二乘法或其他的估计方法来估计模型中的参数,并通过模型的残差分析来验证模型的拟合程度。

残差分析可以检验模型是否存在系统性误差,如残差是否平稳、是否存在自相关等。

最后,刘春锋使用了已有数据进行模型的预测,并对预测结果进行了评估。

他可以使用均方根误差(RMSE)、平均绝对误差(MAE)等指标来评估模型的精度。

如果模型的预测效果不满意,他会调整模型的参数或重新选择模型,直到得到满意的结果。

根据刘春锋的研究,他的ARIMA模型对GDP数据的拟合效果良好,模型参数估计准确,并且通过对历史数据的预测,他成功预测了GDP的未来走势。

这对于政府决策和企业战略制定提供了重要的参考。

总结而言,刘春锋的论文使用ARIMA模型预测了GDP的未来走势,通过合理的模型选择和参数估计,他得到了较好的预测效果。

然而,为了避免抄袭,我们在使用他的论文时需要完全理解并使用自己的语言表达,避免直接引用他的内容。

基于时间序列模型的中国GDP增长预测分析的论文-中国经济论文

基于时间序列模型的中国GDP增长预测分析的论文中国经济论文基于时间序列模型的中国gdp增长预测分析1 引言作为度量一个国家或地区所有常住单位在一定时期之内所生产和所提供的最终产品或服务的重要总量指标,国内生产总值(英文gross domestic product,简写为gdp)对于判断经济态势运行、衡量经济综合实力、正确制定经济政策等诸多方面,以及在经济研究实际工作中,均起着不可替代的重要作用。

自从国家统计局于1985年建立相关制度以后,gdp核算已经成为决策层掌握宏观经济运行状态的重要手段,如果能够对gdp做出正确的预测,必然可以有效引导宏观经济健康发展,为高层管理部门提供决策依据,从而也为制定宏观经济中长期发展规划、区域经济发展战略和宏观经济政策提供坚实的保障。

熊志斌(2011)深入分析了时间本文由论文联盟http://收集整理序列模型与神经网络(nn)模型的优势和劣势,按照两种模型的预测特性,在比较的基础之上,分别构建了arima 模型和nn模型,并根据一定算法对两种模型进行了集成。

将gdp时间序列的数据结构,根据在非线性空间和线性空间的预测优势,进一步分解为线性非线性残差和自相关主体两部分,即首先用arima分析技术构建线性主体模型,然后用nn模型估计非线性残差,再对序列的整个预测结果进行最终集成。

仿真实证结果表明:与单一模型相比,集成模型的预测准确率显著提高,进行gdp预测当然使用集成模型更为有效[1]。

桂文林和韩兆洲(2011)认为由于迄今为止,包括季度gdp在内的经季节调整之后的经济数据,中国政府尚未进行公布,不但无法进行国际之间的横向比较,也不利于监测中国宏观经济态势。

本文运用1996年第1季度至2009年第4季度的中国实际gdp数据,构建了状态空间模型,使用卡尔曼滤波迭代算法对季节调整模型状态向量的各分量,进行了最优平滑、预测和估计,并使用极大似然方法估计了超参数。

经过对gdp的主要季节和趋势特征分析的基础上,计算出了环比增长率指标来监测和分析经济走势,并与国际通用的tramo-seats季节调整模型进行了对比,以便鉴别趋势拐点,制定相关的经济政策[2]。

时间序列分析——季度GDP的分析与预测

时间序列分析——季度GDP的分析与预测季度GDP的分析与预测第⼀部分简介国内⽣产总值,即GDP(gross domestic product),是反应⼀个地区或国家在⼀定时期内宏观经济运⾏情况的重要指标,也是反映⼀个国家经济实⼒强弱的关键。

⼀个地区或国家的GDP持续稳定增长,表明该地区或国家的宏观经济运⾏良好,反之,如果GDP下降则表明经济发⽣衰退。

因此,GDP持续稳定增长是实现地区和国家社会稳定、⼈民⽣活⽔平提⾼的最基础最重要的因素。

正因为实现GDP的增长如此重要,世界各国越来越重视相关问题的分析研究,每个国家和地区都有专门的核算机构,对⼀段时期的GDP进⾏核算统计。

也有越来越多的机构和研究⼈员对GDP的相关问题进⾏分析研究,相关学术论⽂⽐⽐皆是,⽐如研究影响GDP增长的因素、GDP的增长对消费、投资和储蓄的影响等。

他们通过对这些问题的分析,得到了很多重要的成果,向管理层提出了许多建议,有效地促进GDP的进⼀步发展。

关于GDP的预测是⼀个⾮常热门的话题,⽽且,⼈们的消费与投资意愿强弱,在很⼤程度上是与GDP的增长预期相联系的,如果⼈们预期GDP会增长,⼈们就会更愿意增加消费和投资,反之,⼈们的消费和投资意愿则会下降。

因此,准确地预测GDP的未来发展情况是⾄关重要的。

如何才能进⾏准确的预测,⼀直以来都是受到⼴泛关注的问题。

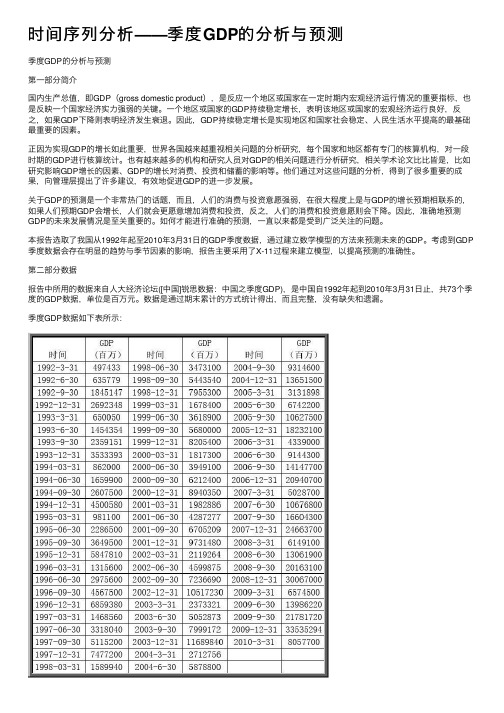

本报告选取了我国从1992年起⾄2010年3⽉31⽇的GDP季度数据,通过建⽴数学模型的⽅法来预测未来的GDP。

考虑到GDP 季度数据会存在明显的趋势与季节因素的影响,报告主要采⽤了X-11过程来建⽴模型,以提⾼预测的准确性。

第⼆部分数据报告中所⽤的数据来⾃⼈⼤经济论坛([中国]锐思数据:中国之季度GDP),是中国⾃1992年起到2010年3⽉31⽇⽌,共73个季度的GDP数据,单位是百万元。

数据是通过期末累计的⽅式统计得出,⽽且完整,没有缺失和遗漏。

季度GDP数据如下表所⽰:第三部分模型的建⽴3.1 时间序列数据的预处理时间序列的预处理,是指得到⼀个观察值序列之后,⾸先要对它的平稳性和随机性进⾏检验,这两个重要的检验称为序列的预处理。

时间序列分析在吉林省GDP预测中的应用论文

时间序列分析在吉林省GDP预测中的应用论文摘要:本论文旨在探讨时间序列分析在吉林省GDP预测中的应用。

首先,通过对吉林省GDP数据进行收集和整理,建立起时间序列数据集。

然后,使用经典的时间序列分析方法,包括平稳性检验、自相关函数(ACF)和偏自相关函数(PACF)的计算以及ARIMA模型的建立和参数估计。

最后,通过对历史数据的预测和预测结果的评估,验证了时间序列分析在吉林省GDP预测中的有效性和可行性。

1. 引言吉林省是中国东北地区的一个重要经济热点,其GDP表现对整个区域和国家的发展至关重要。

准确预测吉林省的GDP对政府决策和企业战略制定具有重要意义。

时间序列分析作为一种基于历史数据的预测方法,具有广泛应用的潜力。

2. 数据收集和整理本文通过吉林省统计年鉴和国家统计局的数据平台,收集了历年吉林省的GDP数据。

通过数据清洗和整理,得到了一个完整的时间序列数据集。

3. 时间序列分析方法3.1 平稳性检验为了应用时间序列分析方法,首先需要确保序列具有平稳性。

本文使用单位根检验(ADF检验)和KPSS检验来检验吉林省GDP序列的平稳性。

3.2 自相关函数和偏自相关函数的计算自相关函数(ACF)和偏自相关函数(PACF)是用来分析时间序列中的自相关性和偏自相关性的常用工具。

通过计算ACF和PACF,可以确定ARIMA模型的阶数。

3.3 ARIMA模型的建立和参数估计ARIMA模型是一种常用的时间序列分析模型,可以有效地描述时间序列的动态特征。

本文使用ARIMA模型对吉林省GDP进行建模和预测。

首先,根据ACF和PACF的结果,选择合适的ARIMA模型阶数。

然后,使用最小二乘估计法对模型参数进行估计。

最后,通过残差分析对模型进行诊断和改进。

4. 预测和评估本文将训练得到的ARIMA模型用于预测吉林省未来一定时间段内的GDP。

通过与实际观测值进行比较,评估模型的准确性和预测能力。

同时,使用误差分析方法,包括均方根误差(RMSE)和平均绝对误差(MAE),来评估模型的预测性能。

时间序列分析与经济预测作文

时间序列分析与经济预测作文时间序列分析与经济预测时间序列分析是一种重要的经济预测方法,它基于过去的数据来预测未来的趋势和走势。

通过对历史数据的分析,可以帮助我们理解经济现象的规律,并为未来的决策提供参考。

时间序列是指按照时间顺序排列的一组数据,例如每月的销售额、每年的GDP增长率等。

通过对时间序列数据进行分析,可以发现其中存在的周期性、趋势性和随机性等特点,从而进行经济预测。

时间序列分析的基本思想是建立数学模型来描述时间序列的演变过程。

常用的时间序列分析方法有平滑法、趋势法和季节性分解法等。

其中,平滑法可以消除数据的随机波动,使趋势更加明显;趋势法可以识别数据的长期趋势,判断未来的发展方向;季节性分解法可以将数据分解为趋势、季节和随机成分,以揭示不同成分对整体的影响。

经济预测是时间序列分析的重要应用领域之一。

在经济预测中,我们可以利用时间序列分析来预测未来的经济变量,如通货膨胀率、利率水平和股市指数等。

通过建立合适的时间序列模型,并根据历史数据的趋势和周期性等特征,可以对经济变量的未来走势进行预测。

经济预测在决策制定中起到了至关重要的作用。

政府部门可以利用经济预测来制定经济政策,例如调整货币政策来稳定通货膨胀率;企业可以利用经济预测来进行市场预测,帮助制定销售策略和生产计划;投资者可以根据经济预测来进行投资决策,以获得更好的回报。

然而,时间序列分析和经济预测也存在一些局限性和挑战。

首先,时间序列数据的特点多种多样,选择合适的模型并不是一件容易的事情。

其次,时间序列分析依赖于历史数据,对于经济环境的突发事件和结构性变化往往无法准确预测。

此外,时间序列分析往往假设数据具有平稳性,而实际上经济数据往往存在非平稳性,这也给分析带来了一定的困难。

综上所述,时间序列分析是一种重要的经济预测方法,可以帮助我们理解经济现象的规律,预测未来的趋势和走势。

然而,在应用时间序列分析进行经济预测时,我们需要注意数据的特点和模型的选择,同时也要认识到时间序列分析的局限性和挑战。

时间序列预测法在国民生产总值预测的应用

时间序列预测法在国民生产总值预测的应用一、相关说明表1是某地区1990年1月—1997年12月国内生产总值(GDP)(单位:万元)的月度资料(1990年不变价格),记为IP,共有96个数据,请根据数据建t立2004年12月某地区国内生产总值的预测模型。

表1 1990年1月到1997年12月某地区工业总产值单位:万元二、分析和预测过程将表1中的数据绘制成折线图.如图1所示,我们看到时间序列具有明显的增长趋势,并且含有周期为12个月的季节波动,即序列是非平稳的,我们将利用差分和变换使其平稳。

图1 某地区工业总产值折线图为了消除趋势同时减少序列的波动,我们对时间序列t做一阶自然对数逐期差分,即:1ln()ln()t t t ILIP IP IP -=-我们计算新的序列t ILIP 的自相关函数和偏自相关函数,具体结果见图2,从中可以见到序列的趋势基本消除了,但是当k =12时,样本的自相关函数和偏自相关函数显著不为零,这表明存在季节性。

图2 序列t ILIP 自相关函数分析图为了消除季节波动,我们对于序列t ILIP 做自然对数的季节差分,即:12ln()ln()t t t SILIP ILIP ILIP -=-我们再得到新的序列t SILIP ,对其作相关关系,具体结果见图3。

图3 序列t SILIP 自相关函数分析图由图3我们可以看到,序列t SILIP 的样本自相关函数和偏自相关函数很快地落人随机区间,所以,时间序列的趋势基本消除,但是在k=12时取值仍然很大,季节性依然比较明显。

我们对序列t SILIP 进一步做季节差分发现效果不佳,因而略去。

因此,我们对于时间序列只做了一阶季节差分。

为了弥补这一缺陷,我们将采用如下模型:关于序列SILIP我们计算其样本均值为-0.002,均值的标准误差为0.003t7,序列的均值与0无明显的差异,由于序列SILIP的自相关函数和偏自相关函t数均呈拖尾现象,所以,我们可以对序列建立ARMA模型。

辽宁省地区生产总值的未来预测—基于辽宁省1978-2021年GDP历史数据的时间序列模型分析

辽宁省地区生产总值的未来预测—基于辽宁省1978-2021年GDP历史数据的时间序列模型分析【摘要】:这篇论文应用时间序列分析技术对辽宁省1978-2021年地区生产总值(GDP)历史数据进行了ARIMA模型拟合和检验并用所得ARIMA模型对辽宁省GDP的未来走势进行了预测。

预测结果显示:在未来的三年、五年乃至十年间辽宁省的地区生产总值(GDP)将始终保持稳定的上升趋势且上升速度(增长率)基本保持在年均4.4%左右不变,形态上呈现出近似直线的上升态势。

至2024年,辽宁省的GDP总值将上升至32884.03亿元;至2026年,辽宁省的GDP总值将上升至35951.34亿元;截止至2031年,辽宁省的地区生产总值(GDP)将上升至44190.85亿元,与2021年辽宁省的地区生产总值相比,上升了16606.75亿元,上升了60.2%。

【关键词】:地区生产总值、时间序列、ARIMA模型、白噪声检验一、辽宁省1978~2021年GDP时序图从辽宁省1978~2021年地区生产总值(GDP)的时间序列走势图上我们可以明显地看出:辽宁省的GDP在1978—2021年这段时间呈明显的上升趋势,从1978年的229.2亿元上升到2021年的27584.1亿元,上升了27354.9亿元,上升了119.35倍。

从时间序列分析的角度来讲,序列带有明显的上升趋势,呈现出显著非平稳的特征。

二、对序列的预处理从原序列一阶差分序列的走势图中我们可以看出:一阶差分后,序列的趋势性虽然有所减弱,但仍然带有明显的上升趋势,且白噪声检验结果显示:序列不但具有短期自相关性,而且具有长期自相关性。

白噪声检验结果如下:LB统计量检验延迟阶数LB统计量值P值646.54<.00011261.78<.00011865.04<.00012487.32<.000130130.91<.000136156.24<.000142183.35<.0001二阶差分序列的时序图显示:原序列经二阶差分后已明显地消除了序列中的趋势信息,呈现出平稳性的特征,对二阶差分后序列进行白噪声检验,结果显示:二阶差分序列为非白噪声序列。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

江西财经大学2015 ~ 20 16学年第二学期期末考试论文题目:关于国内生产总值的时间序列分析及预测课程编码 06163 选课班 A01课程名称时间序列分析任课教师万兆泉学号姓名学院统计学院专业会统核算考试时间 2016年6月21日星期二江西财经大学2015~2016第二学期课程论文考试评分表课程名称及代码:时间序列分析06163 提交时间:2016年6月21日星期二注:教师提供选题者,选题项不予评分任课教师:万兆泉摘要国内生产总值(Gross Domestic Product,简称GDP)是指一个国家(国界范围内)所有常住单位在一定时期内生产的所有最终产品和劳务的市场价值。

GDP 是国民经济核算的核心指标,也是衡量一个国家或地区总体经济状况重要指标。

近日,随着2012年世界各国GDP实力排名的发出,关于中国成为世界第二大经济强国的说法越来越多。

本文从《中国统计年鉴》中选取中国1952 年2014 年共52年的GDP 作为数据,运用时间序列分析的基本的分析方法随机时序分析,对数据进行绘图分析、模型识别、参数估计、模型估计,模型拟合、建立GDP 时间序列模型、模型检验,应用选定时间序列方法预测未来GDP,并对未来中国的经济发展做出短期预测,为政府制定经济发展战略提供依据。

【关键词】:国内生产总值GDP;时间序列;ARIMA模型目录一、背景 (1)二、基础数据 (2)三、数据分析 (2)1、平稳性检验及平稳化处理 (2)2. 纯随机性检验 (5)3. 时间序列模型的建立 (6)3.1模型定阶 (6)3.2参数估计 (9)3.3模型检验 (10)4.国民生产总值的预测及分析 (11)四、结论 (12)附录 (12)一、背景上世纪80年代初,中国开始研究联合国国民经济核算体系的国内生产总值(GDP)指标。

中国于1985年开始建立GDP核算制度。

1993年,中国正式取消国民收入核算,GDP 成为国民经济核算的核心指标。

23年国家统计局宣布中国将改进GDP核算与数据发布制度,取消容易引起误解的预计数,建立定期修正和调整GDP数据的机制,在发布GDP数据的同时发布相关的重要数据,必要时还将公布核算方法。

这是中国提高GDP数据的准确性和透明度,向国际通行办法迈进的重要一步。

2014年国家统计局将积极稳妥的推进国家统一核算地区生产总值,深化固定资产投资统计,加快改进能耗统计进一步完善社会消费品零售统计,同时将精心组织实施第三次全国经济普查认真做好普查登记。

尽快制定经济核算图,指定全国统一的核算办法,为2015年正式实施全国统一的核算GDP来打下一个基础。

此举将有效消除近10年来各省GDP总和与国家统计局核算的全国GDP存在较大出入的情况。

国民生产总值(GNP)是一个国民概念,是指某国国民所拥有的全部生产要素在一定时期内所生产的最终产品的市场价值。

举例说明:一个在日本工作的美国公民所创造的财富计入美国的GNP,但不计入美国的GDP,而是计入日本的GDP。

在1991年之前,美国均是采用GNP作为经济总产出的基本测量指标,后来因为大多数国家都采用GDP,加之国外净收入数据不足,GDP相对于GNP来说是衡量国内就业潜力的更好指标,易于测量,所以美国才改用GDP。

在季度GDP核算时,将所有可以在核算时获得的、适用的经济统计调查数据都用于GDP 核算。

资料来源主要包括两部分:一是国家统计调查资料,指由国家统计系统实施的统计调查获得的各种统计资料,如农林牧渔业、工业、建筑业、批发和零售业、住宿和餐饮业、房地产业等统计调查资料、服务业抽样调查资料、人口与劳动工资统计资料、价格统计资料等。

二是行政管理部门的行政记录资料,主要包括:财政部、中国人民银行、国家税务总局、保监会、证监会等行政管理部门的相关数据,例如中国人民银行的金融机构本外币信贷收支情况、国家税务总局分行业的税收资料等。

GDP核算有三种方法,即生产法、收入法、支出法,三种方法从不同的角度反映国民经济生产活动成果,理论上三种方法的核算结果相同。

生产法是从生产的角度衡量常住单位在核算期内新创造价值的一种方法,即从国民经济各个部门在核算期内生产的总产品价值中,扣除生产过程中投入的中间产品价值,得到增加值。

核算公式为:增加值=总产出-中间投入。

收入法是从生产过程创造收入的角度,根据生产要素在生产过程中应得的收入份额反映最终成果的一种核算方法。

按照这种核算方法,增加值由劳动者报酬、生产税净额、固定资产折旧和营业盈余四部分相加得到。

支出法是从最终使用的角度衡量核算期内产品和服务的最终去向,包括最终消费支出、资本形成总额和货物与服务净出口三个部分。

国家统计局发布的季度GDP是以生产法为基础核算的结果。

而本文的数据摘自中经网统计数据库,使用了中国1952-2014年的GDP数值。

二、基础数据下面以中国1952—2014年国内生产总值数据(见表1-1)为例,选取最为合理的预测方法对未来5年GDP 的做出预测。

表1-1 中国1952—2014年国内生产总值(单位:亿元)三、数据分析1、平稳性检验及平稳化处理平稳性是一些时间序列具有的统计特征,对数据进行平稳性检验是分析时间序列的关键步骤。

平稳时间序列有两种定义,根据限制条件的严格程度,分为严平稳时间序列和宽平稳时间序列。

对序列的平稳性有两种检验方法,一种是根据时序图和自相关图显示的特征做出判断的图检验方法;一种是构造检验统计量进行假设检验的方法。

(1)时序图检验平稳序列的时序图应该显示出该序列始终在一个常数值附近随机波动,而且波动范围有界的特点。

如果观察序列的时序图,显示出该序列有明显的趋势性或周期性,那它不是平稳序列。

(2)自相关图检验自相关图是一个平面二位坐标悬垂线图,一个坐标轴表示延时期数,另一个坐标轴表示自相关系数,通常以悬垂线表示自相关系数的大小。

在平稳序列中,随着延迟期数k的增加,自相关系数k的增加,自相关系数会很快地衰减向零。

反之,非平稳序列的自相关系数衰减向零的速度通常比较慢,这就是我们利用自相关图进行平稳性判断的标准。

(3)单位根检验法由于图检验带有很强的主观色彩,为了客观起见,人们开始研究各种序列平稳性的统计检验方法,其中应用最广的是单位根检验。

ADF 检验:首先绘制原始GDP 的时间序列图,从图2-1可以看出GDP 在1978年之前一直很平稳的在2000-3000亿元波动,但1978年后具有很明显的上升趋势,到2000年以后更是迅猛增长,可以看出原始序列显然是非平稳的。

这很符合中国的国情,改革开放以后中国的经济快速发展,故GDP也指数式快速增长。

图2-1 1952-2014年GDP 时序图为了能够对序列进行分析,要使其平稳化。

故将选择两种方法:取对数法和差分法,对序列进行平稳化处理,从而进一步分析预测。

由差分的选择我们可以知道序列蕴含着曲线趋势,通常低阶(二阶或三阶)差分就可以提取出曲线趋势的影响,我们对原始数据进行一、二阶差分,并验证其平稳性。

我们先进行一阶差分,即相距一期的两个序列值之间的减法运算。

∇x t=x t−x t−1差分后的序列{∇x t}的时序图如图2-2所示。

图2-2 一阶差分时序图图2-3 一阶差分单位根检验检验结果表明Tau统计量的P值显著大于0.05,所以我们可以认定差分后的序列是非平稳的。

故还要再次进行差分计算。

图2-4 二阶差分时序图图2-5 二阶差分单位根检验由检验结果我们可以看到Tau统计量的P值显著小于0.0001,所以我们可以确定二阶差分后序列平稳。

所以,我们认为ARIMA模型的差分阶数d等于2。

2. 纯随机性检验在将数据平稳化之后,还要判断序列是否有分析价值,必须对序列进行纯随机性检验,即白噪声检验。

为了判断序列是否有分析价值,必须对序列进行纯随机性检验,即白噪声检验,因此在建模之前需要进行纯随机性检验。

若是到平稳的白噪声序列,则该序列没有分析价值;若是平稳非白噪声序列,可进行模型拟合。

原假设:延迟期数小于或等于m期的序列值之间相互独立。

备择假设:延迟期数小于或等于m期的序列值之间有关联性。

该假设条件用数学语言描述为:检验统计量:则图2-6 二阶差分后白噪声检验SAS 里面的白噪声检验假设是所给的时间序列属于白噪声。

所以当P值(Pr>ChiSq)小于置信水平(α<0.0001)时,拒绝检验假设;而当P值大于置信水平时,不拒绝检验假设。

在二阶差分后白噪声检验(图2-6)中显示,LB 统计量的P值小于0.0001,所以可以断定二阶差分序列属于非白噪声序列。

结合前面的平稳性检验结果,说明该序列是平稳非白噪声序列,可进行模型拟合。

3. 时间序列模型的建立3.1模型定阶移动平均模型:自回归移动平均模型:时间序列模型选择标准:平稳的序列的自相关图和偏相关图不是拖尾就是截尾。

截尾就是在某阶之后,系数都为0;拖尾就是有一个衰减的趋势,但是不都为0。

首先根据二阶差分序列自相关图(图2-7)及二阶差分序列偏自相关图(图2-8)图2-7 二阶差分序列自相关图图2-8 二阶差分序列偏自相关图除了延迟1~3阶的自相关系数在2倍标准差范围之外,其他阶数的自相关系数都在2倍标准差范围内波动。

根据自相关系数的这个特点可以判断该序列具有短期的相关性,进一步确定序列平稳。

再进一步考察自相关系数衰减到零的过程,可以看到有明显的正弦波动轨迹,这说明自相关系数衰减到零不是一个突然的过程,而是一个渐变的过程,这是自相关系数拖尾的典型特征,我们可以把拖尾特征形象地描述为“坐着滑梯落水”。

最后考察偏自相关系数衰减到零的过程,除了1~3阶偏自相关系数在2倍标准差范围之外,其他阶数打的偏自相关系数都在2倍标准差范围之内,这是一个偏自相关系数3阶截尾的典型特征,我们可以把这种截尾形象地描述为“3阶之后高台跳水,溅起水花点点”。

二阶差分自相关图(图2-8)显示出该序列有自相关系数3阶拖尾的性质,而偏相关系数显示出3阶截尾的性质,所以可以考虑用MA(3)模型拟和2阶差分后的序列。

为了检验所选择模型是否合适,我们可以用SAS系统提供的MINIC命令做最优模型识别。

图2-9 BIC 定阶由图2-9显示,在自相关延迟阶数小于等于5,移动平均延迟阶数小于等于5的所有MA(q)模型中MA(3)最优,故我们选择ARIMA(0,2,3)模型。

3.2参数估计确定模型阶数后,应对拟合的模型进行参数估计。

参数最优估计应该是在前面分析的基础上,利用序列的观察值确定该模型的口径,即估计模型中未知参数的值,将所有参数联合求解。

SAS 支持三种参数估计方法,如果不特别指出制定参数估计的方法,系统默认的估计方法是条件最小二乘估计方法。

对ARIMA(0,2,3)模型进行参数估计,结果为:图2-10 参数估计由结果中可以看到MU不显著,而其它参数均显著,所以要去掉常数项再次估计未知参数结果如图3-11。