家电行业的资产营运能力指标值及平均值(具体表)

格力电器营运能力分析

格力电器营运能力分析营运能力分析是对企业资金周转状况进行的分析,资金周转得越快,说明资金利用效率越高,企业的经营管理水平越好。

营运能力指标包括应收账款周转率、存货周转率、流动资产周转率和总资产周转率等指标。

一、总资产周转率分析总资产周转率,也称总资产利用率,是企业营业收入与平均资产总额的比率,即企业总资产在一定时期内(通常是一年)的周转次数。

反映企业用销售收入收回总资产的速度。

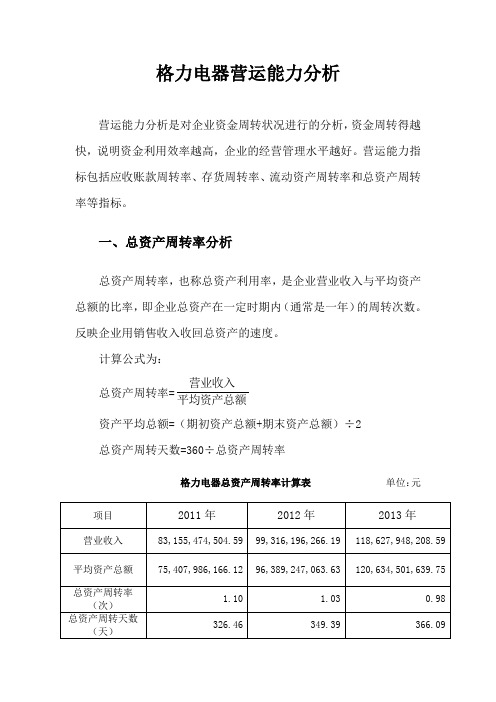

计算公式为:营业收入总资产周转率=平均资产总额资产平均总额=(期初资产总额+期末资产总额)÷2总资产周转天数=360÷总资产周转率格力电器总资产周转率计算表单位:元总资产周转次数越多,周转天数越少,则表明一家公司全部资产的利用效率越高,公司的获利能力就越强。

格力电器的总资产周转率在2012年和13年都略有下降,周转天数2012年和13年都略有上升,说明其总资产利用状况基本上变差。

二、固定资产周转率分析固定资产周转率也称固定资产利用率,是企业的营业收入与平均固定资产净值的比率。

它反映企业固定资产周转的快慢、变现能力和有效利用程度。

其计算公式为:营业收入固定资产周转率=平均固定资产平均固定资产=(年初固定资产+年末固定资产)÷2固定资产周转天数=360÷固定资产周转率格力电器固定资产周转率计算表单位:元固定资产的周转率越高,周转天数越少,表明公司固定资产的利用效率越高,公司的获利能力越强;反之,则公司的获利能力越弱。

格力电器公司的固定资产周转率在11年到13年期间逐年下降,周转天数2012年较2011年增加了8.34天,2013年比12年增加了3.59天,说明其固定资产利用状况变差。

三、流动资产周转分析流动资产周转分析包括流动资产周转率分析、应收账款周转率分析、存货周转率分析和营业周期分析。

1、流动资产周转率又叫流动资产周转次数,是营业收入与全部流动资产平均余额的比率。

它是衡量企业在一定时期内(通常是一年)流动资产周转速度的快慢和利用效率的综合性指标。

家电企业流动资产周转率的正常范围

家电企业流动资产周转率的正常范围下载提示:该文档是本店铺精心编制而成的,希望大家下载后,能够帮助大家解决实际问题。

文档下载后可定制修改,请根据实际需要进行调整和使用,谢谢!本店铺为大家提供各种类型的实用资料,如教育随笔、日记赏析、句子摘抄、古诗大全、经典美文、话题作文、工作总结、词语解析、文案摘录、其他资料等等,想了解不同资料格式和写法,敬请关注!Download tips: This document is carefully compiled by this editor. I hope that after you download it, it can help you solve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you! In addition, this shop provides you with various types of practical materials, such as educational essays, diary appreciation, sentence excerpts, ancient poems, classic articles, topic composition, work summary, word parsing, copy excerpts, other materials and so on, want to know different data formats and writing methods, please pay attention!家电企业流动资产周转率的正常范围引言在家电行业,流动资产周转率是评估企业运营效率和财务健康状况的重要指标之一。

家用电器制造业--企业绩效评价标准值

行业名全行业(2010年)大型企业(2010年)家用电器制造业优秀值良好值平均值较低值较差值优秀值良好值平均值较低值一、盈利能力状况净资产收益率(%)1712.99.4-2.1-8.417.913.910.37.3 总资产报酬率(%)10.28.1 5.8-0.5-310.67.6 6.2 3.7 销售(营业)利润率(%)24.619.214.5 6.9-2.126.624.41915.1 盈余现金保障倍数7.4 3.8 1.30.2-1.6 6.55 2.5 1.5 成本费用利润率(%)8.3 6.54-4-10.212.47.5 4.8 3.7 资本收益率(%)18.513.39.6-1.1-5.919.814.310.5 6.3二、资产质量状况总资产周转率(次) 2.3 1.9 1.5 1.20.9 2.32 1.7 1.4 应收账款周转率(次)16.613.69.5 5.8 3.417.613.910.17.3 不良资产比率(新制度)(%)0.5 1.4 2.5 6.59.10.7 2.8 5.18.1 流动资产周转率(次)3 2.3 1.9 1.41 2.4 2.22 1.7 资产现金回收率(%)12.2 5.8 3.7-2.9-4.811.8104-1三、债务风险状况资产负债率(%)47.9596876.986.847.5546675.1 已获利息倍数8.6 6.94 1.1-1.5 6.4 5.4 4.1 1.7 速动比率(%)117.199.575.557.227.3116.395.376.663.4 现金流动负债比率(%)13.3 6.5 4.5-3.5-1018.912.3 5.4-2.3 带息负债比率(%)11.118.23250.867.3 6.417.82747.3 或有负债比率(%)0.20.8 5.51423.30.8 1.7 5.413.8四、经营增长状况销售(营业)增长率(%)29.321.314-6.5-16.43122.815.5 6.8 资本保值增值率(%)114.8109.410698.391.7114.9109.6107.1102.1 销售(营业)利润增长率(%)32.82722-7.3-18.133.328.223.913.5 总资产增长率(%)20.416.311 5.4-3.319.714.210.1 6.6 技术投入比率(%) 2.6 1.8 1.5 1.20.9 3.4 2.9 2.5 2.1五、补充材料存货周转率(次)9.4 6.1 4.9 3.4 2.7 6.46 5.2 3.8 资本积累率(%)18.212.78-1.6-8.816.812.68.1 1.2 三年资本平均增长率(%)17.612.47.5-2-916.412.77.70.4 三年销售平均增长率(%)32.124.417.5-2.9-13.233.625.818.810.4 不良资产比率(旧制度)(%)0.7 1.4 6.514.735.80.6 1.3210.8数据来源:Wind资讯中型企业(2010年)小型企业(2010年)全行业(2009年)较差值优秀值良好值平均值较低值较差值优秀值良好值平均值较低值较差值优秀值良好值平均值-2.915.9129.1-2.4-8.818.514.711.3 3.4-7.216.612.69.2 -0.79.27.2 4.5-0.6-3.211.69.57.8 2.4-0.49.57.5 5.4 9.220.516.614.17.8 3.712.710.6 5.4-0.5-9.223.217.813.1 -0.68.8 4.220.3-1.2 4.8 2.10.1-1.5-2.67.4 3.8 1.3 3.37.3 6.1 3.5-6.2-11.714.512.48.6 6.2-6.9 6.9 5.1 2.6 5.417.412.59.4-3.8-8.720.215.612.2-2.5-7.817.912.99.30.9 2.52 1.6 1.31 2.1 1.7 1.310.8 2.2 1.8 1.4 5.613.69.7 5.93214.210 5.5 4.2 3.716.613.69.5 11.30.4 1.4 2.9 4.360.20.5 1.1 1.9 3.10.6 1.5 2.6 1.4 3.3 2.8 1.8 1.4 1.1 2.8 2.4 1.6 1.10.93 2.3 1.9 -5.812.5 6.5 3.2-1.9-47.9 3.90.1-4.3-5.312.2 5.8 3.784.95060.970.777.487.955.766.776.183.990.350.761.770.8 0.17.5 6.6 3.30.9-1.59.27.8 6.6 2.8-1.7 6.8 5.1 2.2 50.8115.397.473.656.429.5125.4105.68643.526.8117.199.575.5 -7.316.110.4 3.7-2.1-7.49.3 4.90.9-4.7-10.113 6.2 4.2 58.19.717.433.853.763.22735.55569.781.311.418.532.3 22.90.20.8 5.51423.30.40.9 5.614.123.70.11 5.7 -3.728.820.413.8-7.8-19.127.725.316.98.4-4.927.719.712.4 97.3114.3109.2105.398.291.3116.2110.8105.9101.192.9114.6109.2105.8 4.431.325.721.2-5.5-13.333.319.510.1-16.7-24.529.72418.9 2.920.515.711.6 6.1-3.622.618.514.2-3.3-15.415.311.3 5.9 1.6 2.5 1.9 1.5 1.10.8 1.9 1.4 1.210.82 1.20.93.69.9 6.34.8 3.3 2.610.77.5 3.52 1.29.25.9 4.7 -5.917.713.88-1.3-8.518.313.56.7-2.4-11.116.110.6 5.9 -6.817.511.87.6-1.6-6.718.113.2 6.5-2.7-11.3148.9 3.9 -0.131.123.216.3-3.6-14.330.327.92011.8-1.526.418.811.8 23.70.6 1.28.416.335.8 1.7 5.310.92447.60.2 1.97大型企业(2009年)中型企业(2009年)小型企业(2009年)较低值较差值优秀值良好值平均值较低值较差值优秀值良好值平均值较低值较差值优秀值良好值-2.1-8.617.513.610.17.1-315.611.78.9-2.5-918.114.4 -0.5-3.29.97.1 5.8 3.4-0.88.6 6.7 4.2-0.7-3.510.88.85.5-3.524.822.617.213.37.419.115.312.76.5 2.312.210.10.2-1.6 6.55 2.5 1.5-0.68.8 4.220.3-1.2 4.8 2.1 -5.4-11.610.7 5.9 3.1 2.1 1.6 6.1 4.9 2.3-7.4-12.911.59.4 -1.1-6.119.213.910.2 6.1 5.216.912.19.1-3.9-919.615.11.10.82.2 1.9 1.6 1.30.8 2.4 1.9 1.5 1.20.92 1.65.8 3.417.613.910.17.3 5.613.69.7 5.93214.2106.69.20.8 2.9 5.28.211.40.5 1.53 4.4 6.10.30.61.412.4 2.22 1.7 1.43.3 2.8 1.8 1.4 1.1 2.8 2.4 -2.9-4.811.8104-1-5.812.56.5 3.2-1.9-47.9 3.979.689.650.356.768.877.887.752.863.673.580.190.758.569.4 -0.7-3.3 4.6 3.6 2.3-0.1-1.7 5.7 4.8 1.5-0.9-3.37.46 57.227.3116.395.376.663.450.8115.397.473.656.429.5125.4105.6 -3.8-10.318.612 5.1-2.6-7.615.810.1 3.4-2.4-7.79 4.6 51.167.6 6.718.127.347.658.41017.734.15463.527.335.8 14.223.50.1 1.9 5.61423.10.11 5.714.223.50.1 1.1-8.1-1829.221.113.7 5.1-5.527.218.912.2-9.3-20.725.823.4 98.191.5114.7109.4106.9101.997.1114.1109105.19891.1116110.6 -10.3-21.229.924.920.510.2128.322.818.2-8.4-16.331.918.10.4-8.4159.6 5.42-1.815.110.4 6.20.8-91612.10.60.3 2.4 1.9 1.5 1.10.6 1.9 1.30.90.50.2 1.40.93.2 2.5 6.2 5.85 3.6 3.49.7 6.14.6 3.1 2.410.57.3 -3.7-10.914.710.56-0.9-815.611.7 5.9-3.4-10.616.211.4 -5.5-12.612.89.2 4.1-3.1-10.413.98.34-5.1-10.314.59.7 -8.5-18.927.920.213.1 4.8-5.825.417.610.6-9.2-2024.622.3 15.236.30.20.5 2.511.324.20.3 1.78.916.836.3 2.2 5.8全行业(2008年)大型企业(2008年)中型企业(2008年)平均值较低值较差值优秀值良好值平均值较低值较差值优秀值良好值平均值较低值较差值优秀值11.1 3.3-7.416.112.28.9-2.2-716.913.210 6.9 3.977.3 2.2-0.4 5.9 4.9 3.5-1.1-3.8 5.3 4.5 3.40.6-1.4 2.84.9-1-9.721.41611.3 3.7-5.322.420.314.811513.40.1-1.5-2.6 6.8 3.5 1.20.2-1.76 4.6 2.3 1.4-0.614.65.6 3.2-9.96.5 4.7 2.2-5.8-1210.2 5.4 2.6 1.6 1.1 3.8 11.8-2.6-8.117.311.99-1.1-6.318.612.99.4 5.9513.51.20.90.72.1 1.7 1.310.7 2.1 1.8 1.5 1.20.7 2.35.5 4.2 3.716.213.29.1 5.4417.213.59.7 6.9 6.211.21.22 3.20.7 1.62.7 6.79.30.93 5.38.311.50.41.6 1.10.92.8 2.1 1.7 1.20.8 2.22 1.8 1.5 1.23.10.1-4.3-5.312 5.6 3.5-3.1-511.69.8 3.8-1.2-615.3 78.986.693.151.862.871.980.790.751.457.869.978.988.855.94.81-3.5 6.6 4.92-0.9-3.5 4.4 3.4 2.1-0.3-1.9 4.58643.526.8115.998.374.35626.1105.194.175.462.249.699.10.6-5-10.412.7 5.9 3.9-4.1-10.618.311.7 4.8-2.9-7.915.5 55.37081.611.218.332.150.967.4 6.517.927.147.458.216.85.814.323.90.4 1.3614.523.80.4 1.3614.523.80.415 6.5-6.825.718.311.5-8.8-19.527.119.612.7 4.7-616.9 105.7100.992.7114.4109105.697.287.9114.5109.2106.799.793.8106.98.7-18.1-25.927.72216.9-12.3-23.227.722.818.38.1-1.225.97.6-9.7-2214.810.9 5.70.4-8.714.59.3 5.2 1.9-1.919.40.70.50.3 1.80.90.60.40.12 1.5 1.10.70.2 3.33.3 1.819 5.74.53 2.365.6 4.8 3.4 3.29.54.6-4.5-13.213.58.1 3.3-6.2-13.512.18.5 3.3-3.4-10.632.9-6.2-14.918.712.43.7-8.4-26.617.213.68.45 1.520.9 14.3 6.2-7.225.523.217.7 1.7-7.523.220.717.6 1.2-8.126.4 11.424.548.10.5 2.47.515.736.80.21311.824.70.3小型企业(2008年)全行业(2007年)良好值平均值较低值较差值优秀值良好值平均值较低值较差值优秀值良好值平均值较低值4.1-3.1-14.6-22.120.418.815.6 3.2-2.515.211.58.4-2.31.6-1.5-4.7-11.38.77.8 6.22.2-1.5 5.5 4.53.1-1.5 10.44.6-2-11.211.59.4 4.2-1.7-10.420.615.410.9 3.630.9-0.1-3.2 4.4 1.90.1-1.6-2.8 6.2 3.2 1.10.22.1-1.6-7.7-13.210.68.64.7 2.4-10.85.9 4.2 1.7-6.37.8-0.9-8.2-16.61914.610.56-8.412.77.6 4.8-4.91.8 1.4 1.10.8 1.9 1.5 1.10.80.62 1.6 1.20.99.3 4.5 2.6 2.113.89.6 5.1 3.8 3.315.512.68.5 4.91.6 3.1 4.5 6.20.40.7 1.32.13.30.5 1.4 2.5 6.52.6 1.6 1.20.9 2.6 2.2 1.40.90.7 2.72 1.6 1.19.33-1.1-4.27.7 3.7-2.2-4.5-5.511.9 5.5 3.4-3.2 68.779.687.293.862.671.58087.794.252.563.472.581.22.60.3-1.1-3.38.2 6.8 5.20.8-3.7 6.44.7 1.8-1.1 83.264.452.228.3124.2114.484.842.325.6114.496.972.954.79.8 3.1-2.7-88.7 4.3-3.9-7.3-11.68.4 5.6 2.6-4.4 27.543.953.863.327.135.655.169.881.411.718.832.651.31.3614.523.80.4 1.3614.523.80.4 1.3614.55.5-5.8-18.8-25.723.921.713.96-7.425.918.511.6-8.7 103.896.990.585.9118.1110.4105.598.789.5112.1108.6105.196.912.4-3.6-11.8-20.73117.27.8-19-26.827.521.916.8-12.413.97-0.8-9.315.511.77.3-10.1-22.812.48.7 3.5-1.62.3 1.8 1.40.2 1.20.70.50.30.1 1.80.90.60.46.9 4.2 3.2 2.610.37.1 3.1 1.6 1.68.3 5.1 3.9 2.50.2-6.9-13.9-21.213.68.92-7-15.812.47.9 2.5-6.5 18.17-2.9-27.613.3 5.2-1.9-11.4-22.918.512.2 3.1-8.4 22.615.3 4.8-1.930.524.919.10.3-8.925.523.217.7 1.72.29.417.336.8 2.7 6.311.92548.60.5 2.47.515.7大型企业(2007年)中型企业(2007年)小型企业(2007年)较差值优秀值良好值平均值较低值较差值优秀值良好值平均值较低值较差值优秀值良好值平均值-7.415.912.59.4 6.5 3.7 6.6 3.9-3.3-15.5-23.519.317.714.7 -4.2 4.9 4.130.2-1.8 2.6 1.4-1.7-4.9-11.57.97.1 5.5 -5.521.619.614.310.6 4.812.910 4.4-2.1-11.611.19.14 -1.9 5.5 4.2 2.1 1.3-0.713.4 2.80.8-0.1-3.54 1.70.1 -12.59.5 4.82 1.10.53 1.4-2.3-8.3-13.89.47.5 3.6 -10.313.88.4520.8 6.4 1.2-7.4-14-22.713.69.6 5.60.62 1.7 1.4 1.10.9 2.2 1.7 1.10.90.7 1.8 1.40.83.416.512.99.1 6.4 5.610.58.7 3.9 2.1 1.513.194.59.10.7 2.8 5.18.111.30.2 1.4 2.9 4.360.20.5 1.10.7 2.1 1.9 1.7 1.4 1.13 2.5 1.5 1.10.8 2.5 2.1 1.3 -5.111.59.7 3.7 2.10.919.213.2 2.9-1.2-4.37.6 3.6-2.391.352.158.470.579.489.456.669.380.287.794.463.372.180.6 -3.7 4.2 3.2 1.9-0.5-2.1 4.3 2.40.1-1.3-3.58 6.65 24.8103.692.77460.948.397.681.86350.927122.711383.4 -10.91811.4 4.5-4.2-8.211.77.6 2.5-3-8.38.44-4.2 67.9718.427.647.858.717.32844.454.263.827.636.155.6 23.80.4 1.3614.523.80.4 1.3614.523.80.4 1.36-19.327.319.812.8 4.7-5.917 5.5-5.8-18.6-25.524.121.914 87.9112.6108.9106.397.992.8108.6105.698.793.785.9107.7105.4102.5 -23.327.522.718.28-1.225.812.3-3.6-11.9-20.830.817.17.8 -10.812.37.3 3.20.1-3.816.411.2 4.3-3.2-11.912.48.8 4.50.12 1.10.80.70.2 3.3 2.3 1.8 1.40.2 1.20.70.41.7 5.35 4.22.9 2.68.8 6.33.6 2.729.6 6.5 2.5 -13.511.78.2 3.2-5.1-12.63-2.1-7.1-13.9-21.213.68.92 -26.616.213.28.24.7 1.520.918.1 6.9-2.9-27.613.35.2-1.9 -7.523.220.717.6 1.2-8.126.422.615.3 4.8-1.930.524.919.1 36.80.21311.824.70.3 2.29.417.336.8 2.7 6.311.9全行业(2006年)大型企业(2006年)中型企业(2006年)较低值较差值优秀值良好值平均值较低值较差值优秀值良好值平均值较低值较差值优秀值3-2.613.910.37.3-1.3-8.414.411.18.2 5.3 2.5 5.91.6-2.2 4.93.9 2.6-4-6.74.3 3.5 2.5-0.3-2.3 2.1 -1.8-10.818.913.89.5 2.2-6.919.417.512.48.8312.2 -1.7-3.15.5 2.60.5-0.3-2.4 4.2310.2-1.712.91.4-11.8 5.6 3.9 1.4-6.6-12.89.1 4.4 1.70.80.2 2.31.6-13.112.27.1 4.4-5.3-10.713.37.94.5 1.60.45.40.60.52 1.6 1.20.90.62 1.7 1.4 1.10.9 2.23.3 2.71914.910.6 6.95.41915.211.28.47.6131.9 3.10.5 1.42.5 6.59.10.7 2.8 5.18.111.30.20.70.6 2.72 1.6 1.10.62 1.9 1.7 1.4 1.13 -4.6-5.612.4 5.9 3.8-2.8-4.71210.1 4.1 2.5 1.319.7 88.294.854.3657482.692.753.9607280.890.858.40.6-3.9 5.1 3.50.7-2.1-4.7 2.920.8-1.5-3.134124.3114.496.972.954.724.8103.692.77460.948.397.6 -7.6-11.98.8 5.9 2.9-4.1-10.618.311.7 4.8-3.9-7.912 70.381.911.718.832.651.367.9718.427.647.858.717.3 14.523.80.4 1.3614.523.80.4 1.3614.523.80.46.1-7.324.617.310.5-9.7-20.325.918.511.6 3.6-716.2 93.378.5111.8108.5104.896.787.7112.3108.8106.197.792.7108.3 -19.1-2732.526.521-8.4-19.33327.722.812.3 3.126.5 -12.6-25.5128.3 3.2-1.9-11.111.97 2.9-0.2-4.115.90.30.1 1.40.60.30.10 1.50.70.40.30.2 2.21.117.142.9 1.60.8 4.13.9 3.22 1.77.6-7-15.811.47 1.6-7.3-14.310.77.3 2.3-5.9-13.42 -11.4-22.9 2.8-2.2-10-20.8-390.5-1.2-4.9-7.7-10.9 5.20.3-8.924.422.216.80.9-8.322.119.716.70.4-8.925.32548.6 3.9 5.510.318.439.50.2 1.1 5.814.527.4 1.7小型企业(2006年)全行业(200 5年)良好值平均值较低值较差值优秀值良好值平均值较低值较差值优秀值良好值平均值较低值较差值3.3-3.9-16-241715.612.8 1.2-3.916.5128.2-0.9-10.30.9-2.1-5.3-11.9 6.8 6.1 4.6-2.5-5.1 6.9 5.3 3.3-3.7-6.59.4 3.8-2.6-12.110.58.5 3.5-2.3-11.32316.811.4 3.7-14.82.30.4-0.5-3.9 3.6 1.3-0.3-2-3.4 5.5 2.60.5-0.3-2.40.8-2.9-8.8-14.38.7 6.830.8-12.47.25 1.9-6.6-13.60.3-8.2-14.8-23.5139 5.1 1.1-13.61.7 1.10.90.7 1.8 1.40.80.60.5 1.9 1.5 1.10.80.5116 4.1 3.515.611.3 6.6 5.3 4.71712.98.6 5.8 5.51.42.9 4.360.20.5 1.1 1.93.10 1.7 3.37.924.62.5 1.5 1.10.7 2.5 2.1 1.30.70.4 2.6 1.9 1.510.5 13.6 3.3-0.8-3.98.14-1.9-4.2-5.270.981.789.195.865.173.782.189.696.250.357.971.987.699.51.2-1.1-2.3-4.5 6.7 5.43.9-0.5-4.911.4 4.8 1.5-1.8-4.8 81.86350.927122.711383.44124.311092.668.650.414.47.9 2.8-2.7-88.7 4.3-3.9-7.3-11.615.712.8 2.8-1.5-7.72844.454.263.827.636.155.670.381.91.3614.523.80.4 1.3614.523.84.8-6.4-19.2-26.122.620.512.7 4.9-8.542.628.216.8-4.6-30.5 105.598.493.785.9107.4105.3102.393.378.5111107.8104.19686.9 13-3-11.3-20.233.119.29.7-17.3-25.210.8 3.9-3.6-12.311.98.3 4.1-13-25.91.30.90.50.210.50.20.10 1.40.60.30.105.2 2.6 1.8 1.18.4 5.4 1.50.20.17.8 4.7 3.6 2.3 1.5-3-7.9-14.7-2212.68 1.2-7.8-16.615.39.8 3.1-6.3-13.63.7-6.2-15.3-40-2.4-9.2-15-23.8-35.310.54.3-5.4-16.9-36 21.614.44-2.729.423.918.2-0.5-9.726.523.8170.3-13.85.312.32039.59.111.414.727.751.3大型企业(200 5年)中型企业(2005年)小型企业(2005年)优秀值良好值平均值较低值较差值优秀值良好值平均值较低值较差值优秀值良好值平均值较低值16.912.79.16 3.115.311.9 5.1-3.6-13.11412.38.8-3.4 6.35 3.50.6-0.57.3 5.30.7-2.7-9.68.77.7 5.3-2.4 23.521.114.710.9 4.815.712.2 5.2-1.5-24.931.519.19.1 2.1 4.231-0.6-1.714.2 3.6 1.70.8-2.6 3.6 1.3-0.3-2 11.4 5.6 2.2-8.7-11.7 5.6 3.3 1.1-5.1-10.911.68.5 2.2-6.51.9 1.6 1.310.82.1 1.610.80.6 1.7 1.30.70.51713.29.2 6.4 5.616.414.49.47.5 6.914.19.8 5.1 3.800.10.2 4.47.80 4.38.514.227.20 1.8 3.510.81.9 1.8 1.6 1.3132.5 1.5 1.10.7 2.42 1.20.65056.168.181.995.952.56583.896.2102.961.273.888.297.2 4.1 3.1 1.4-1.1-2.912.7 2.1-0.6-2-4.612.2 6.9 5.20 96.285.466.853.640.994.477.758.846.822.8125.8116.186.544.1 20.215.6 4.7-4-815.211.8 2.7-2.8-8.112.4 6.8-1.4-4.8 31.226.116.611.1-2.55639.721.78.2127.317.6-1.4-13.4 110106.610495.590.4111.9108.8101.59789.5110.5108.2105.196.21.50.70.40.30.22.2 1.30.90.50.210.50.20.1 4.8 4.63.9 2.7 2.48.3 5.9 3.3 2.5 1.89.1 6.2 2.31 14.310 3.8-4.8-12.716.710.2 3.9-3.3-13.216.911.3 2.3-7.2 1.6-0.6-5.2-8.1-11.58.16.3-6.1-15.7-41.715.4 6.9-5.3-28.3 24.421.417.60.4-231.826.815.2 4.2-2.828.82517.9-9.8全行业(200 4年)大型企业(2004年)中型企业(2004年)较差值优秀值良好值平均值较低值较差值优秀值良好值平均值较低值较差值优秀值良好值平均值-8.8 4.4 1.2-3-11.1-25 3.2-1.2-5.5-10.3-23.37 3.5-2.2 -3.9 4.4 2.40.3-4.6-9.3 4.8 2.40-4.1-9.14 3.50.5 -14.125.421.113.9 6.3-6.923.820.315.38.4-5.325.621.313.3 -3.4 4.6 2.40.80-3.5 2.8 2.11-1.5-3.49.9 3.4 1.9 -26.8 3.6 2.7-2.4-14.7-26.221.810.2 3.8-6.5-19.6-2.8-5-7.30.4 1.210.80.70.3 1.3 1.20.90.60.3 1.310.83.211.9 6.94.23 2.214.17.75.5 4.7 2.97.1 5.3 3.8 28.8 4.56.110.81940.10.2 1.4 6.114.827.7 2.4612.90.32 1.6 1.30.90.5 1.8 1.5 1.30.90.4 2.1 1.7 1.3 99.945.953.567.583.297.145.651.763.777.591.548.160.679.4 -5.2 4.7 3.10.8-2.8-6.5 3.7 1.6-1-5-11.7 2.4 1.50 27.49180.667.245.34118.7110.895.452.29.381.770.455 -9.1118.6 1.1-3.6-12.710.68.30.7-14.5-25.212.29.4 1.7-31.53019.38.6-0.9-12.929.723.512.93-9.233.7175 81.6103100.29583.772.6102.298.393.583.173.7104.1100.9960 1.40.60.30.10 1.50.70.40.30.2 2.2 1.30.90.1 5.6 3.6 2.9 2.2 1.2 4.6 4.2 3.3 2.1 1.25 3.4 2.6 -16.512.6 6.50.1-10.1-2415.18.80.5-10.3-27.68.4 2.6-3.1 -31.78.3 5.1-6.1-17.7-27.313.8 6.8-0.9-7.6-10.3 5.6 3.5-8.1 -23.514.19.4 3.2-11.9-2512.98.7 2.6-12.6-16.720.112.31小型企业(2004年)全行业(2003年)大型企业(2003年)较低值较差值优秀值良好值平均值较低值较差值优秀值良好值平均值较低值较差值优秀值-12.1-26.3 6.4 3.2-1.6-13.3-25.813.69.85-2.5-15.812.6 -3.1-9.3 3.9 2.80.2-5.8-11.4 5.9 4.5 2.3-2.5-7.185.9-19.42923.312.6 1.6-10.125.920.515.27.7-5.422.10.7-2.6 3.7 1.70.3-2.8-4.4 4.4 2.20.6-0.2-0.7 5.8 -15.7-26.913.810.1 1.8-9.8-44.47.9 6.30.5-11.1-21.920.90.70.410.80.50.40.30.90.70.50.40.2 1.12.30.911.78.63.6 3.5 3.410.3 5.4 2.8 1.50.612 20.740.21012.215.528.552.234.79.517.638.60.60.90.6 2.5 1.9 1.30.90.8 1.7 1.310.60.2 1.6 91.898.556.869.483.892.898.547.254.868.884.598.446.9 -1.4-37.4 6.1 4.4 1.5-7.3 5.5 3.7 1.2-2.2-5.78.5 44.67.399.385.262.734.3-12.2104.993.178.357.817.9131.7 -4.4-12.7 6.2 3.50.9-2.1-6.512.810.2 2.5-2-10.924.8-4.4-1035.418.79.8-2.4-18.718.411.3 1.2-8.9-21.521.6 91.574.3105.2101.298.189.571.5109.3106.4102.593.983.5108.50.50.210.50.20.10 1.40.60.30.10 1.52.3 1.110 6.63.2 2.5 1.8 5.2 3.2 2.5 1.40.84.4 -11.7-17.514.18.3 2.3-9.4-20.114.78.4 1.8-11.2-21.917.1 -20.4-20.911.51-12.3-24.5-42.714.25.5-1.2-12.3-21.4 5.4 -7.1-17.327.621.813.6-5.4-26.215.6 6.8 4.5-10.5-23.58.5中型企业(2003年)小型企业(2003年)良好值平均值较低值较差值优秀值良好值平均值较低值较差值优秀值良好值平均值较低值较差值7.6 2.7-1.5-13.916.112 5.7-3.6-17.213.710.1 4.9-6.4-18.55.4 2.8-1.1-5.9 5.341-2.6-8.87.55 2.3-3.6-9.1 17.8146.9-727.622.114.97.7-17.434.727.117.3 6.8-4.44.8 3.4 1.2-0.49.8 3.3 1.80.6-0.7 3.5 1.50.1-3-4.69.1 2.5-7.6-20.5 1.5-1.4-4.4-12.1-22.636.830.72010.8-21.410.70.40.1 1.10.80.60.30.20.80.60.30.20.15.7 3.6 2.70.86.9 5.1 3.5 2.10.78.8 5.9 1.10.80.51.8 6.515.228.1 3.97.414.222.141.73.3 6.11022.445.51.3 1.10.70.2 1.8 1.410.60.3 1.8 1.20.60.20.1536578.892.849.461.980.793.199.858.170.785.194.199.85.8 2.6-0.8-6.9 1.60.6-1-2.3-3.87.56 4.1 1.4-7.2 122.5105.863.922.391.879.563.153.717.4123.2106.88255.911.7 21.212.3-1.6-1114.411.4 3.5-2.4-10.5 4.10.7-0.8-2-8.6 12.3 2.6-8.2-21.322.310.1-1.4-11.3-17.418.210.2 1.9-10.9-27.8105100.593.885.1105.3101.497.285.582.5111.4108.310498.681.20.70.40.30.2 2.2 1.30.90.50.210.50.20.104 3.1 1.91 4.7 3.1 2.3 1.70.88.5 5.2 1.90.90.3 10.6 2.1-8.5-25.68 2.2-3.5-12.1-17.916.110.1 3.9-7.6-18.1 -3.8-7.7-15.2-18.7 3.8-0.1-9.5-22-22.730.317.6 3.1-7.4-23.94.7-1-16.6-21.12516.85-2.6-12.328.122.314-4.9-25.6全行业(2002年)大型企业(2002年)中型企业(2002年)优秀值良好值平均值较低值较差值优秀值良好值平均值较低值较差值优秀值良好值平均值较低值7.24-0.2-8.3-15.89.5 4.80.2-4.3-13.910.3 6.70.9-8.95.34 1.8-3-7.17.1 4.6 2.1-1.9-5.9 4.230.1-3.6 17.813.18.50.3-5.418.214.310.8 3.4-715.310.9 4.8-3.54.5 2.30.7-0.1-0.7 2.3 1.60.5-0.1-0.410.64 2.40.47.1 5.6-0.1-11.8-23.819.17.5 1.1-9.2-20.5 3.70.6-2.6-10.11.10.90.70.30.210.90.60.30.1 1.20.90.70.4 10.7 6.8 3.2 1.90.611.3 5.1 3.12.10.88.8 6.85 2.50.1 2.17.22638.600.5 5.313.928.10.2 3.121.430.11.9 1.310.60.2 1.5 1.210.60.2 1.8 1.410.647.4556984.798.647.153.265.2799349.662.180.993.35.1 3.30.8-2.6-5.76.541-2.6-6.93 1.90.2-1 105.693.778.83617.9114.4106.891.748.222.374.463.748.937.9 11.38.8 1.2-3.4-10.911.38.9 1.2-3.5-1111.89 1.3-4.8 19.410.2 1.2-10.8-21.520.811.62-8.9-21.325.614.9 5.8-8.3 105.9103.399.790.883.5107.8104.410093.285.1109.7105.4100.889.51.40.60.30.10 1.50.70.40.30.22.2 1.30.90.54.7 3.9 3.1 1.70.8 4.5 4.1 3.2215 3.4 2.6 1.38.1 2.4-3.6-12.3-21.98.5 2.8-4.9-16.3-25.612.4 6.20.1-8.12010.8 3.6-7-21.419.69.1 3.9-5.8-15.218.112.9 2.2-9 22.212.89.9-10.7-23.5221710.1-8.8-16.634.225.212.6 5.8小型企业(2002年)全行业(2001年)大型企业(2001年)较差值优秀值良好值平均值较低值较差值优秀值良好值平均值较低值较差值优秀值良好值平均值-17.2 3.10.5-3.7-8.7-18.58.6 6.4 2.7-8.1-218.4 6.4 2.9 -8.8 1.3-0.6-2.7-3.5-9.1 6.6 4.2 2.8-2.9-9.17.2 5.3 3.2 -17.417.611.6 3.3-2.1-4.422.917.911.64-4.221.21612.2 -0.7 5.4 3.2 1.6-1.3-4.611.6 5.6 1.10.4-2.511.4 6.4 1.2 -22.6 1.6-1.3-8.8-17.2-30.512.97.7 5.3-15.4-37.114.29.5 6.50.2 1.210.60.20.110.80.40.20.110.70.40.79.7 6.7 1.8 1.60.514.6 5.4 2.7 1.40.417 4.7 2.7 41.7 1.27.822.530.845.500.6 4.113.927.300.5 3.20.32 1.40.80.40.1 1.8 1.10.70.30.1 1.5 1.10.710058.370.985.394.310041.749.363.37992.941.447.559.5 -3.8 1.20.3-1-4.3-7.2 6.7 4.1 2.5-2.4-6.17 4.5 2.9 17.488.875.553.824.611.7157.3127.3104.546.221.7172.9147.9114.2 -10.5 5.2 1.70.1-1-8.629.417.4 5.8-1.2-936.119.1 6.8 -17.412.1 4.7-3.1-16.4-27.835.411.8-1.1-18.5-45.334.611.1-1.2 82.5101.899.696.289.981.2112.7107.8102.691.980.3111.7107.4103.80.210.50.20.10 1.40.50.30.10 1.50.50.20.89.8 6.43 1.50.5 5.9 3.5 2.310.1 3.9 3.4 2.4 -17.9 5.40.4-4.8-9.3-18.115.49.3 2.8-13.7-33.215.210.4 3.4 -22.721.19.2-4.5-15.8-23.924.115.4 6.1-1.3-10.524.516.2 6.9 -12.3 2.6-0.9-6.9-13.8-25.6 6.6-1.5-7.7-23.6-33.6-0.2-2.5-8.1中型企业(2001年)小型企业(2001年)全行业(2000年)较低值较差值优秀值良好值平均值较低值较差值优秀值良好值平均值较低值较差值优秀值-4.9-20.31911.3-1-8.2-17.720.3 5.5-4.1-11-2812.4 -1.4-10.1 5.1 4.2-0.1-3.5-8 6.3 1.2-1.7-3.8-8.59.84.3-3.417.713.77.2 3.8-3.631.418.5 6.8 3.1-10.625.50.4-0.212.3 4.210.6-7.48.9 4.81-0.9-3.125.5 -10.1-30.9 3.43-2.1-16.7-39.4 5.8 2.2-5.6-18.5-41.80.20.1 1.3 1.10.50.30.1 2.2 1.30.40.20.1 1.11.30.69.17.7 3.3 1.60.712.28.7 2.2 1.20.115.38.417.80 1.39.812.927.80 1.812.918.631.900.30.2 1.9 1.610.30.2 2.520.80.30.1 1.8 73.387.343.956.475.290.696.452.665.279.692.696.839.8 -0.4-6 6.3 3.8 1.2-1-5.9 5.9 1.9-0.6-3.4-7.59.2 83.730.192.380.951.633.524.8121.699.461.231.517.2228.9 -0.8-8.4117.4 1.2-3.9-11.318.88.10.7-1.8-8.2180.5-19.3-35.638.910.7-0.7-12.5-26.339.417.4-2-20.3-48.322.1 95.781.9120.6111.4100.19184.8120.1108.993.386.975.7112.10.10 2.2 1.30.90.5010.60.20.1043.11.10.7 3.8 3.2 1.90.50.18.9 6.320.30.17.1-11-37.814.410.4-3.9-8.1-19.423.57.8-7.3-16.8-31.931.51.6-1.819.113.94-10.4-18.49-0.2-5.7-9.2-16.450.1 -24.2-33.723.511.8-0.6-7-18 3.3-5.4-11.8-26.5-35.589.6大型企业(2000年)中型企业(2000年)良好值平均值较低值较差值优秀值良好值平均值较低值较差值优秀值良好值平均值较低值9.7 3.5-4.8-18.913.210 4.2-2.2-1716.17.7 2.3-6.87.63-2.4-8.610.78.8 3.8-0.5-6.810.87.2 1.3-3.3 20.410.9 5.7 1.330.821.612.17.5 2.626.118.87.1112 5.8-1.7-11.140.213.97.7 2.7-3.929.313.8 1.2-3.50.80.40.20.110.80.40.20.1 1.2 1.10.40.25.7 2.5 1.30.811.75 2.4 1.40.932.819.7 3.5 1.20.2 1.48.327.900.20.8 4.413.700.1 2.9121.50.70.40.2 1.7 1.50.70.40.22 1.60.70.247.459.877.992.639.344.855.469.382.342.752.371.289.65.2 2.1-0.1-310.8 5.7 2.5 1.4-0.86.720.4-1.9 188.9123.472.635.4254.1195.2139.78044.3192.1133.489.450.7 12890.343.919.6208.7140.6104.254.424142.2107.360.633.9 13.6-4.7-15.2-33.917.310.5-6.8-16.2-35.128.713.8-2.7-10 108.7102.595.383.4112.2110.310396.885.5116.6108.9101.991.431.215.6-6.7-26.643.833.816.2-3.8-25.740.92714.8-2.53.4 1.80.70.27.8 3.5 1.80.70.3 3.3 2.7 1.60.4 18.3 6.8-1.3-20.232.520.19.20.6-20.829.513 2.4-5.6 30.35-9.3-22.448.729.54.9-9.8-21.832.515.57.2-9 81.172.164.75786.979.170.765.557.493.289.577.968.2小型企业(2000年)较差值优秀值良好值平均值较低值较差值-19.99.2-0.3-5.3-19.6-30.6 -7.35 1.1-3.2-8.9-15.4 -6.620.710.7 3.3-9.7-35.8 -23.8 2.8-0.2-7-20.7-29.50.1 1.9 1.40.50.20.10.546.210.2 3.4 1.60.9 19.900.2 1.6 5.516.30 2.1 1.50.70.30.1 95.750.764.578.891.597.7 -7.2 2.40.6-1.7-3.5-12.4 30.6139.5115.175.632.222.9 22.9126.690.949.322.412.6-33.127.212.9-6.2-18.7-34.5 78.410899.494.379.870.9-2127.38-7.3-25.5-40.20.1 5.8 4.2 1.60.40.2 -15.625.411-3.1-22.2-35.8 -29.124.18-0.7-8.4-14.8 61.993.282.571.15642。

我国家电企业财务报表分析

我国家电企业财务报表分析随着我国经济的不断发展,家电行业也迎来了新的发展机遇。

作为家电行业的重要代表,家电企业在市场竞争中扮演着重要角色。

在家电企业的经营过程中,财务报表是一项非常重要的工具,可以帮助企业全面了解自身的经营情况和财务状况。

本文将对我国家电企业的财务报表进行分析,以期为相关企业提供一定的参考和借鉴。

一、资产负债表资产负债表是家电企业财务报表中最为重要的一部分,它反映了企业在一定时期内的资产和负债状况。

在分析资产负债表时,需要着重关注以下几个指标:1. 总资产比重:总资产比重是衡量企业资产结构的一项重要指标,反映了企业的资产构成情况。

对于家电企业来说,应尽量保持流动资产比重较高,因为这样可以提高企业的偿债能力和应对风险能力。

2. 负债结构:负债结构对企业的偿债能力和长期稳定经营能力有着重要影响。

通过观察负债结构,可以了解企业的融资情况和偿债能力。

对于家电企业来说,应尽量避免过高的长期负债比重,以降低企业的财务风险。

二、利润表1. 销售收入增长率:销售收入增长率是衡量企业销售业绩的重要指标,它可以反映企业的市场竞争力和发展潜力。

对于家电企业来说,应尽量保持销售收入持续增长,以提高企业盈利能力。

2. 成本费用比重:成本费用比重可以帮助企业了解自身的成本管控情况,找出成本管控不合理之处。

对于家电企业来说,应尽量控制好成本费用比重,以提高企业的盈利能力。

三、现金流量表1. 经营活动现金流量净额:经营活动现金流量净额反映了企业在经营活动中实际获得的现金流入情况。

对于家电企业来说,应尽量保持经营活动现金流量净额为正值,以保证企业的正常经营。

我国家电行业上市公司经营业绩综合评价

我国家电行业上市公司经营业绩综合评价1、上市公司经营业绩评价指标体系上市公司经营业绩综合评价涉及较多的评价指标,从统计学角度看,这些指标可以归纳为六个相互独立又相互联系的层面(子目标),即获利能力、偿债能力、资产管理能力、成长能力、股本扩张能力、现金保障能力六个层面,结合现实统计数据的可获取性及统计指标的可比性,本案例构建了六个层面共20个指标组成的指标体系,在各层面内采用了因子分析法(主成分分析法)评分,再以模糊评价法(层次分析法)确定各层面的权重,据此对我国家电行业上市公司经营业绩综合评价。

评价指标体系见下表1.12、上市公司经营业绩评价模型 2.1指标数据处理在所设计的指标中除了正指标(指标值越大,效果越好)外,还有三个适度指标:流动比率、速动比率、资产负债率。

在前面指标设计的时候认为流动比率1.5比较合适,速动比率0.6比较合适。

首先将这两个指标转换成正指标,具体公式处理如下:1'x i x Xi =− 其中X 为所定的合适值。

而且在前面也指出资产负债率合适值在50%-60%之间,对于这个指标的正向化处理将在指标无量纲化的同时完成。

假设将流动比率和速动比率转换后的样本数据记为ij y ⎡⎤⎣⎦(1,2,;1,2,i n j )p ==L L ,对给定个样本(企业),p 个观测变量(指标)的样本数据鉴于各指标数值的量纲不同,必须采用无量纲化方法处理,其处理方法如下。

n ,n ⋅),,,2,1:,2,1]([p j i yij ⋅⋅⋅=⋅⋅=(1) 当第j 项指标为望大特性时当第j 项指标值y ij 越大越好时,称为望大性,对它做变换。

公式为p j n i yij yij yij yij xij ,,2,1;,,2,1}min{}max{}min{⋅⋅⋅=⋅⋅⋅=−−=表1.1 家电产业上市公司综合评价指标体系指标层面 指标名称 变量代号 指标性质获利能力x正指标 主营业务利润率1x正指标 总资产利润率2x正指标 净资产收益率3x正指标 每股收益4偿债能力x适度指标 资产负债率5x适度指标 流动比率6x适度指标 速动比率7资产管理能力x正指标 应收账款周转率8x正指标 存货周转率9x正指标 总资产周转率10发展能力x正指标 总资产增长率11x正指标 主营业务收入增长率12x正指标 净利润增长率13x正指标 每股收益增长率14股本扩张能力x正指标 每股净资产15x正指标 每股公积金16x正指标 每股未分配利润17现金保障能力x正指标 每股经营现金流量18x正指标 经营现金利润率19x正指标 主营业务现金比率20(2)当第j项指标为望小特性时当第j项指标值y ij越小越好时,称为望小特性,对它做变换。

格力电器偿债能力和营运能力分析

格力电器偿债能力和营运能力分析(总6页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--格力电器偿债能力和营运能力分析偿债能力分析偿债能力是指企业偿还到期债务本息的现金保障能力,包括长期偿债能力和短期偿债能力。

通过近五年比对分析,格力电器的偿债能力较低,资金没有闲置得到充分利用;股东权利较集中,综合来讲,利大于弊。

具体分析如下:短期偿债能力表1 格力电器短期偿债能力短期偿债能力比率年度流动比率速动比率现金比率200720082009(a)流动比率=流动资产/流动负债×100%,是指企业流动资产与流动负债之间的比例关系,表明每一元流动负债具有多少流动资产作为支付保障,是衡量企业短期偿债能力最常用、最重要的财务比率。

通常认为企业流动比率越大,其短期偿债能力越强,企业财务风险相对就小,债权人则更有保障,安全系数也相对较高。

一般而言,生产企业流动比率要求维持在以上,最低一般不低于,如果低于,则企业的短期偿债风险较大。

该企业流动比率小,所以容易发生短期偿债困难,公司的短期偿债能力较弱,该企业07年12月的流动比率为,但是08、09年流动比率稍微有所下降,所以,通过比较,公司在短期偿债能力上,有所下降。

(b)速动比率=(流动资产—存货)/流动负债×100%,是指企业速动资产与流动负债的比例关系,是一个能更加准确反映企业资产流动性的财务比率。

一般情况下速动比率1:1较为理想,考虑到应收账款的变现能力,一般速动比率要求不低于。

但该企业由于流动资产较少,相对而言,存货并不是太多,对于空调企业来说,这是相当难得的,07年速动比率为,低于,而08、09年均高于,由此可以进一步确定格力电器短期偿债能力逐渐增强。

(c)现金比率=(货币资金+有价证券)/流动负债×100%,它代表了企业随时可以偿还的能力或对流动负债的随时支付程度。

现金比率是最严格、最稳健的短期偿债能力衡量指标,表示每一元流动负债有多少现金资产作为偿债保障。

格力电器财务报表分析营运能力分析报告2014电大作业汇总

格力电器(000651)2011至2013年度财务报表分析——营运能力分析营运能力(Operating capacity)是指企业的经营运行能力,即企业运用各项资产以赚取利润的能力。

这些比率揭示了企业资金运营周转的情况,反映了企业对经济资源管理、运用的效率高低。

企业资产周转越快,流动性越高,企业的偿债能力越强,资产获取利润的速度就越快。

营运能力是社会生产力在企业中的微观表现,是企业各项经济资源,包括:人力资源、生产资料资源、财务资源、技术信息资源和管理资源等,基于环境约束与价值增值目标,通过配置组合与相互作用而生成的推动企业运行的物质能量。

广义的营运能力是企业所有要素所能发挥的营运作用;狭义的营运能力是指企业资产的营运效率,不直接体现人力资源的合理使用和有效利用。

第一节格力电器营运能力指标第二节格力电器营运能力指标同行业比较一、2011年度营运能力比较格力电器及同行业2011年度营运能力指标比较表营运能力指标格力电器排名行业均值行业最高深康佳A总资产周转次数(次)0.98 13 1.16 1.65 0.96固定资产周转次数(次)10.79 4 9.6 31.31 9.11流动资产周转次数(次) 1.16 19 1.74 2.92 1.16应收账款周转次数(次)67.78 2 21.39 118.49 8.57成本基础的存货周转率(次)3.89 17 6.05 12.034.79收入基础的存货周转率(次)4.75 18 7.56 18.095.73营运资金周转次数(次)11.00 2 -11.35 13.20 7.87应收账款周转天数(天) 5.31 2 34.65 103.33 42.02存货周转天数(天)92.48 4 67.96 135.24 75.16营业周期(天)97.79 9 102.61 190.51 117.18二、2012年度营运能力比较营运能力指标格力电器排名行业均值行业最高深康佳A总资产周转次数(次)0.92 12 1.02 1.65 1.11固定资产周转次数(次)7.82 6 7.97 28.87 9.71流动资产周转次数(次) 1.17 19 1.58 2.45 1.38应收账款周转次数(次)67.34 1 16.08 67.34 9.28成本基础的存货周转率(次)4.25 14 6.84 39.22 3.70收入基础的存货周转率(次)5.76 14 8.36 42.78 4.52营运资金周转次数(次)15.87 1 -7.93 15.87 11.86应收账款周转天数(天) 5.35 1 36.80 99.07 38.78存货周转天数(天)84.76 7 72.19 110.05 97.18营业周期(天)90.11 15 108.98 168.60 135.96三、2013年度营运能力比较营运能力指标格力电器排名行业均值行业最高深康佳A总资产周转次数(次)0.89 14 1.03 1.57 1.27固定资产周转次数(次)8.45 7 7.89 22.09 10.48流动资产周转次数(次) 1.14 17 1.57 2.69 1.60应收账款周转次数(次)64.15 1 15.57 64.15 8.13成本基础的存货周转率(次) 6.13 8 7.54 44.95 4.65收入基础的存货周转率(次)9.04 6 9.4 49.37 5.58营运资金周转次数(次)16.38 3 -5.98 48.17 16.54应收账款周转天数(天) 5.61 1 44.45 148.79 44.28存货周转天数(天)58.77 13 67.47 111.53 77.41 营业周期(天)64.38 18 111.92 260.32 121.70第三节格力电器营运能力指标分析一、总资产周转率分析项目2011年度2012年度2013年度格力电器0.98 0.92 0.89排名131214行业均值 1.16 1.02 1.03行业最高 1.65 1.39 1.57深康佳A 0.96 1.11 1.27●总资产周转率:是指企业一定时期的营业收入与资产总额的比率,它说明企业的总资产在一定时期内(通常为一年基者一个营业周期)的周转次数。

格力电器营运能力分析报告

格力电器营运能力分析一、公司简介珠海格力电器股份有限公司成立于1991年,是目前全球最大的集研发、生产、销售、格力电器标志服务于一体的专业化空调企业。

格力电器旗下的“格力电器”品牌空调,是中国空调业唯一的“世界品牌”产品。

业务遍及全球100多个国家和地区。

1995年至今,格力电器空调连续16年产销量、市场占有率位居中国空调行业第一;2005年至今,家用空调产销连续4年位居世界第一;2011年,格力电器全球用户超过8800万。

2012年,格力电器实施全球化品牌战略进入第五年。

格力电器将继续发扬“创造资源、美誉全球”的企业精神和“人单合一、速战速决”的工作作风,深入推进信息化流程再造,以人单合一的自主经营体支点,通过“虚实网结合的零库存下的即需即供”商业模式创新,努力打造满足用户动态需求的体系,一如既往地为用户不断创新,创出中华民族自己的世界品牌!二、历史比较分析资产运用效率,是指资产利用的有效性和充分性。

资产运用效率的衡量与分析,对于不同报表使用人各具重要意义。

股东通过资产运用效率分析,有助于判断企业财务安全性及资产的收益能力,以进行相应的投资决策;债权人通过资产运用效率分析,有助于判明其债权的物质保障程度或其安全性,从而进行相应的信用决策;管理者通过资产运用效率分析,可以发现闲置资产和利用不充分的资产,从而处理闲置资产以节约资金,或提高资产利用效率以改善经营业绩。

为了帮助大家对格力电器公司有个更好的了解,对格力电器公司的资产运用效率作如下分析:数据指标值整理如下表格力电器英语能力历史指标表表1-11、总资产周转率图1-1总资产周转率是指企业一定时期的主营业务收入与资产总额的比率,它说明企业的总资产在一定时期内(通常为一年)周转的次数。

反应企业的总资产在一定时期内实现的主营业务收入的多少。

总资产周转率越高,表明总资产运用效率越好。

有图1-1可见企业总资产周转率基本维持在一个较平稳的状态,表明企业总资产运用效率的较高,进而可以保证企业的盈利能力。

家电行业上市公司营运能力分析以海尔集团为例-营运能力-毕业论文

---文档均为word文档,下载后可直接编辑使用亦可打印---摘要本文建立于对家电行业上市公司营运能力分析的观察和了解,对当今时代家电行业上市公司,海尔集团作为主要研究对象,从海尔集团公司的营运能力进行了分析,本论文重点在于分析营运能力的指标体现,追寻和探知海尔集团企业核心的营运能力在财务方面的表现;了解海尔集团公司财务实力情况;其次侧重于针对海尔集团的营运能力各项财务数据分析指标的计算结果,进而得出海尔集团公司营运能力中存在的问题,然后提出能解决企业实际问题的对策和采纳的建议。

本文在对家电行业上市公司海尔集团营运能力状况进行分析过程中,最主要采用以下方法:比率分析法和因素分析法。

通过企业基本的财务数据分析可以看出家电行业上市公司在哪方面有营运不当的地方,可以逐步调整。

并且在哪方面有营运得当的地方,继续保持原有的优势经营。

关键词:营运能力总资产周转率应收账款周转率存货周转率This article is based on observation of the home appliance industry listed compa nies operating capacity analysis and understanding,to contemporary home appliance industry listed companies,the haier group as the main research object,from analyzes the operation ability of haier group company,this paper focuses on the analysis,oper ating ability indicators seek to ascertain the haier group enterprise core ability of oper ating in the financial aspects of performance;Understand the financial strength of hai er group;Secondly,it focuses on the calculation results of various financial data anal ysis indexes for the operating capacity of haier group,and then obtains the problems existing in the operating capacity of haier group,and then puts forward countermeasu res and adopted Suggestions to solve the practical problems of the enterprise.In this paper,in the process of analyzing the operating capacity of haier group,a listed comp any in the home appliance industry,the following methods are mainly adopted:ratio analysis method and factor analysis method.Through the analysis of basic financial d ata of enterprises,it can be seen that the listed companies in the home appliance indu stry have improper operations in some aspects,which can be adjusted step by step.A nd in which has the operation proper place,continues to maintain the original superio rity management.Keywords: operation ability total asset turnover accounts receivable turnover inventory turnover一、家电行业海尔集团公司营运能力分析的理论基础 (6)(一)营运能力分析的含义与作用 (6)(二)营运能力分析的目标 (6)(三)营运能力分析的方法 (7)二、家电行业上市公司营运能力分析现状 (8)(一)对家电行业上市公司的总资产营运能力分析 (9)(二)对家电行业上市公司的流动资产周转速度分析 (10)(三)对家电行业上市公司的固定资产利用效果分析 (10)三、家电行业海尔集团公司营运能力分析 (12)(一)公司简介 (12)(二)总资产营运能力分析 (12)(三)流动资产周转速度分析 (13)(四)固定资产利用效果分析 (15)四、家电行业海尔集团公司营运能力存在问题及解决对策 (16)(一)存在问题 (16)(二)解决对策 (18)五、总结 (20)注释 (21)参考文献 (21)一、家电行业海尔集团公司营运能力分析的理论基础伴随着当代社会主义市场经济体制的确立、一步一步的发展前进。

02任务格力营运能力

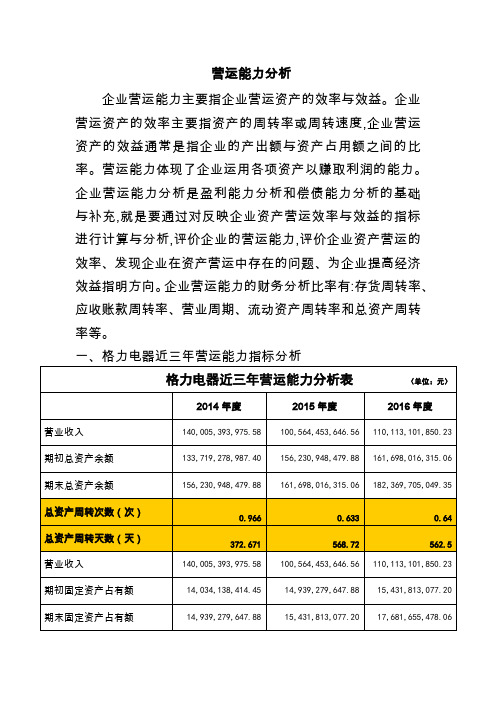

格力营运能力分析企业营运能力主要指企业营运资产的效率与效益。

企业营运资产的效率主要指资产的周转率或周转速度。

企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率。

企业营运能力分析就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运能力,为企业提高经济效益指明方向。

第1,营运能力分析可评价企业资产营运的效率。

第2,营运能力分析可发现企业在资产营运中存在的问题。

第3,营运能力分析是盈利能力分析和偿债能力分析的基础与补充。

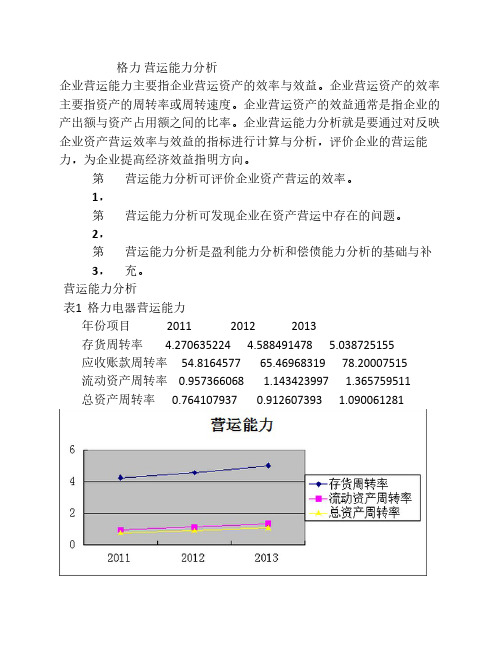

营运能力分析表1 格力电器营运能力年份项目 2011 2012 2013存货周转率 4.270635224 4.588491478 5.038725155应收账款周转率 54.8164577 65.46968319 78.20007515流动资产周转率 0.957366068 1.143423997 1.365759511总资产周转率0.764107937 0.912607393 1.090061281营运能力是指企业对资产利用的能力,即资产运用效率的分析。

资产运用效率标志着资产的运行状态及其管理效果的好坏,对企业的偿债能力和获利能力产生重要的影响。

从2011--2013年,格力的应收账款周转率成上升趋势,周转速度教快,资金流动性增强,说明格力电器信用政策较严格,及时收回资金。

从存货周转率来看,格力有所上升,说明存货的变现速度较好,使用效果好,存货剩余少,资金占用少、利用率高。

从流动资产周转率来看呈不断上升趋势,周转越快,表明了流动资产在经历生产和销售各阶段时占用的时间越短。

从总资产周转率来看,也不同于前两年下降的趋势,并且上升速度较快,说明全部资产使用率上升销售前景较好。

格力营运能力分析

格力电器营运能力分析一、公司简介珠海格力电器股份有限公司成立于1991年,是目前全球最大的集研发、生产、销售、格力电器标志服务于一体的专业化空调企业。

格力电器旗下的“格力电器”品牌空调,是中国空调业唯一的“世界名牌”产品。

格力电器旗下的“格力电器”品牌空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球100多个国家和地区。

1995年至今,格力电器空调连续16年产销量、市场占有率位居中国空调行业第一;2019年至今,家用空调产销量连续4年位居世界第一;2019年,格力电器全球用户超过8800万。

2019年,格力电器实施全球化品牌战略进入第五年。

格力电器将继续发扬“创造资源、美誉全球”的企业精神和“人单合一、速战速决”的工作作风,深入推进信息化流程再造,以人单合一的自主经营体为支点,通过“虚实网结合的零库存下的即需即供”商业模式创新,努力打造满足用户动态需求的体系,一如既往地为用户不断创新,创出中华民族自己的世界名牌!二、历史比较分析资产运用效率,是指资产利用的有效性和充分性。

资产运用效率的衡量与分析,对于不同报表使用人各具重要意义。

股东通过资产运用效率分析,有助于判断企业财务安全性及资产的收益能力,以进行相应的投资决策;债权人通过资产运用效率分析,有助于判明其债权的物质保障程度或其安全性,从而进行相应的信用决策;管理者通过资产运用效率分析,可以发现闲置资产和利用不充分的资产,从而处理闲置资产以节约资金,或提高资产利用效率以改善经营业绩。

为了帮助大家对格力电器公司有个更好的了解,对格力电器公司的资产运用效率作如下分析:历史比较分析1.总资产周转率总资产周转率是指企业一定时期的主营业务收入与资产总额的比率,它说明企业的总资产在一定时期内(通常为一年)周转的次数。

反映企业的总资产在一定时期内实现的主营业务收入的多少。

总资产周转率越高,表明总资产运用效率越好。

由图1-1可见企业总资产周转率基本维持在一个较平稳的状态,表明企业总资产运用效率的较高,进而可以保证企业的盈利能力。

格力-营运能力分析

营运能力分析企业营运能力主要指企业营运资产的效率与效益。

企业营运资产的效率主要指资产的周转率或周转速度,企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率。

营运能力体现了企业运用各项资产以赚取利润的能力。

企业营运能力分析是盈利能力分析和偿债能力分析的基础与补充,就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运能力,评价企业资产营运的效率、发现企业在资产营运中存在的问题、为企业提高经济效益指明方向。

企业营运能力的财务分析比率有:存货周转率、应收账款周转率、营业周期、流动资产周转率和总资产周转率等。

(一)总资产周转率分析:总资产周转率是企业一定时期的销售收入净额与平均资产总额之比,它是衡量资产投资规模与销售水平之间配比情况的指标。

体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用效率。

总资产周转率=营业收入/总资产平均余额,其中总资产平均余额=(期末+期初总资产余额之和)/2,总资产周转天数=360/总资产周转次数。

总资产周转率越高,说明企业销售能力越强,资产利用效率越高,资产投资的效益越好,反之总资产周转率越低,周转天数越高,说明公司利用其资产进行经营的效率越差。

从数据来看格力电器2014年、2015年、2016年三年的总资产周转次数分别是0.966、0.633、0.64,格力电器15年总资产周转率比14年下降了0.333,2016年基本和15年持平,15年和16年的总资产周转率较低,说明格力电器在这段时期利用全部资产进行经营的效率降低,影响企业的盈利能力偿债能力,企业应该采取适当措施提高各项资产的利用程度。

(二)固定资产周转率分析:是企业销售收入与固定资产净值的比率。

固定资产周转率表示在一个会计年度内,固定资产周转的次数,或表示每1元固定资产支持的销售收入。

固定资产周转天数表示在一个会计年度内,固定资产转换成现金平均需要的时间,即平均天数。

企业营运能力指标分析与评价

企业营运能力指标分析与评价[提要] 长期以来,企业财务指标分析对一个企业来说至关重要,企业决策者通过它能够掌握数据资料,做出科学决策,最终实现企业经济利益最大化的目标。

营运能力又是企业实现目标的基础,因此营运能力分析体系在一个企业中发挥重要作用,直接影响到企业的变现能力和获利能力。

本文就格力电器营运能力进行分析。

关键词:营运能力;格力电器;影响因素;对策分析一、营运能力概述营运能力是指通过计算企业的生产经营资金周转速度的有关指标,来分析企业的资金利用效率。

资金周转状况好,说明企业的经营管理水平高,资金利用效率高,企业的经营能力强,进而也在一定程度上影响企业的获利能力和偿债能力;反之,则说明企业经营能力弱,可能存在呆账甚至坏账。

通常来讲,评价企业营运能力常用的财务比率有应收账款周转率、存货周转率、流动资产周转率、固定资产周转率、总资产周转率。

二、格力电器营运能力分析表1为格力电器2008~2012年终各项营运能力财务指标。

(表1)通过表1可以看出:1、格力公司的应收账款周转率在2008~2010年逐渐下降,说明公司应收账款周转速度逐渐减慢、流动性变差;而在2010~2012年又有上升趋势,且上升幅度比较大,说明公司应收账款周转速度提升、流动性越来越好。

2、格力公司存货周转率2008~2009年有所上升,表明公司在这两年里销售能力增强,资产流动性好,资金利用效率高;而2009~2012年呈下降趋势,反映了公司存货的变现速度减慢,资金利用效率低。

3、格力公司流动资产周转率呈先下降后在2011年有所上升而在2012年又下降的趋势。

表明格力公司的流动资产利用效率较差且不稳定。

4、格力公司的固定资产周转率在2008~2009年有所下降,且下降幅度较大,而在2009~2011年呈上升趋势。

说明格力公司对固定资产的利用效率提高,管理水平也相应提高,企业的获利能力较好。

5、格力公司的总资产周转率2008~2012年整体上呈下降趋势,在2011年有所上升但幅度不大,到了2012年较2011年又有所下降。