2021年纸浆行业专题研究报告

2021年我国纸浆市场运行情况分析

2021年我国纸浆市场运行情况分析作者:***来源:《造纸信息》2022年第10期關键词:进口木浆;浆价;漂白针叶木浆;漂白阔叶木浆2021年是“十四五”开局之年。

这一年,我国造纸行业与其他行业一样,面临着更加复杂严峻的发展形势:国内外新冠疫情反复,双碳、双控、限塑等一系列政策出台,资源、能源短缺,原材料及运输成本上涨,市场供应及价格大幅波动等。

但行业同仁勇于面对挑战,凝心聚力,加快产业转型升级,在变革中育新机、在逆势中稳步发展,实现了生产消费双双大幅提高的历史最好成绩。

2021年禁废令全面落地实施,进口废纸清零,如何保证2000多万t的进口废纸减量后造纸纤维原料的再平衡,成为2021年行业上下认真思考、努力应对的重要课题。

对此,相关领域的同仁们加大力度、积极拓宽国废收购渠道;多措并举,深耕原料结构多元化,开发化机浆、本色浆、秸秆浆等多原料、多工艺的纸浆品种;加大实施林浆纸一体化战略,增大自给木浆比重,年内多条纸浆生产线投产;有效缓解了禁废令带来的纤维原料不足的困境。

2021年,不确定性事件对纸张出口造成影响致使国内纸价冲高回落;纸浆期货快速大幅拉高后又明显下挫,导致国内纸浆现货市场价格也随之如同过山车般剧烈波动;新增造纸产能投产不及预期;浆纸市场整体供过于求,短期内很难有效改善等,在多重因素叠加作用下,纸浆市场价格走势呈“N”字形,价格上下波动幅度巨大,快涨急跌,仅用几个月时间就快速走完了以往需要2~3年才能完成的一个价格波动周期。

2021年进口漂白针叶木浆与漂白阔叶木浆均价分别为6305元/t、4955兀/t,最高价与最低价之间分别相差40%和30%。

12021年我国纸浆生产与消耗概况1.12021年纸浆生产情况据中国造纸协会统计数据,2021年我国纸浆生产量8177万t,较上年增长10.83%。

其中:木浆1809万t,较上年增长21.41%;废纸浆5814万t,较上年增长8.41%;非木浆554万t,较上年增长5.52%(见表1)。

纸浆制造行业分析报告

纸浆制造行业分析报告纸浆制造行业是指将木材、废纸等原料经过一系列物理、化学和生物处理,分离出纤维素,再经过筛选、漂白、加工形成一种类似纸张的材料,通常用于制造纸张、纸板、纸盒等产品,具有极高的经济、文化和社会价值。

本文将对纸浆制造行业进行分析报告。

一、定义纸浆制造行业是指将木材、废纸等原料经过一系列处理工艺,得到以纤维素为主要成分的半工业化或者工业化的产品,用于制造纸张、纸盒等产品。

二、分类特点纸浆制造行业根据传统上习惯以木浆、非木浆以及再生纸浆为主要分类,根据材料和生产工艺差异,具有以下特点。

1. 原材料来源广泛,如木材、废纸、草、农作物等。

2. 原材料的性质影响工艺,水浆处理、纸浆制浆过程复杂或简单。

3. 生产流程复杂,包括切削分离、化学药品处理、泥化洗涤、漂白和筛选等多环节。

4. 原材料、工艺和能源等环节对环境造成巨大的压力。

5. 行业下游产品丰富,市场前景广泛。

三、产业链纸浆制造行业的产业链主要包括采伐、原材料加工、生产制浆、制浆材料输送加工、造纸及相关组装等环节,其中采伐、原材料加工和生产制浆三个环节是重点和难点。

四、发展历程纸浆制造行业在中国起步较晚,是20世纪80年代初期才进入发展阶段的。

参考国外先进经验,中国逐步建立了比较完善的纸浆制造体系,并形成了以富国铁路、三金吉林、大成泉州、宝钢纸业、霞浦辽力、恒源利达等为代表的规模较大的纸浆制造企业。

目前,中国纸浆制造行业已发展成为一个规模极大、技术含量高、集中度高的行业,行业总产值约1200亿。

五、行业政策文件1. 鼓励并支持科技创新和节能减排,加强技术研发,促进产业升级和提高国际竞争力。

2. 限制或禁止使用含有污染物的原材料,促进环保和可持续发展。

3. 加强废品回收、分类和处理,推广再生纸浆材料,促进循环经济发展。

六、经济环境纸浆制造行业经营环境需要考虑区域市场和全球化市场,同时要考虑通胀率、采购价格、政策环境等因素,影响整个行业的生产效益。

2021年我国造纸行业研究报告

2021年我国造纸行业研究报告摘要:2019年以来,受宏观经济增长放缓以及中美贸易争端影响,我国造纸行业整体盈利能力有所下降;全国纸浆生产和消耗总量较上年变化不大,废纸及木浆等造纸原材料价格均维持在低位。

进入2020年后,受新冠肺炎疫情影响,文化纸下游需求低迷,消费量受到一定影响;包装纸消费量仍保持稳定增长。

造纸行业企业信用水平整体较为稳定。

预计2021年起,受“禁废令”逐步落地影响,包装纸原材料结构将发生较大变化,进口包装纸将对国内市场供给形成一定补充;国内外布局替代原材料以及具有稳定国废供应的废纸系包装纸企将具有较大成本优势,包装纸企信用分化将愈加明显;文化纸整体供需仍较为稳定,头部文化纸企将加快原材料布局,进一步提升木浆自给能力,将呈现较高的信用水平,文化纸及其细分领域集中度有望继续提高。

一、行业现状2019年以来,受宏观经济增长放缓以及中美贸易争端影响,我国造纸行业整体盈利能力有所下降;行业亏损面有所扩大,部分弱势企业继续出清;各纸种产销量变化不大。

2020年前三季度,受新冠肺炎疫情影响,我国造纸行业收入规模小幅下降,但由于成本端木浆价格下行,行业利润同比有所增长。

2019年,受中美贸易争端、宏观经济增速放缓、环保力度持续严格等因素影响,我国造纸行业盈利能力有所下降,我国规模以上造纸及纸制品企业实现业务收入13370.1亿元,同比下降3.0%;实现利润总额689.1亿元,同比下降9.1%。

2020年1-9月,受新冠肺炎疫情影响,我国规模以上造纸及纸制品企业实现营业收入9107.4亿元,同比下降5.0%;但成本端木浆价格的下降,使得行业利润总额同比增长13.3%至481.1亿元。

多种不利因素的叠加,使得行业亏损面有所扩大,部分弱势企业继续出清,截至2019年底,中国造纸及纸制品行业规模以上企业数量较上年底减少16家至6688家,亏损企业数量较上年底增加110家至1151家,亏损企业数量占比增至17.2%。

纸浆制造行业市场分析及发展趋势预测报告

绿色环保

纸浆制造行业未来将更加 注重环保、可持续发展, 推广使用环保原材料和低 碳生产工艺。

智能化生产

引入先进的自动化、智能 化技术和设备,提高生产 效率和产品质量,降低成 本。

拓展应用领域

开发新的纸浆制品和应用 领域,拓展市场需求,促 进行业发展。

04

纸浆制造行业市场风险分析

原材料价格波动风险

新兴领域为纸浆制造行业提供新的发展动力

随着科技的发展和应用领域的拓展,新兴领域如生物降解材料、3D打印等为纸浆制造 行业提供了新的发展动力。

新兴领域为纸浆制造行业带来新的市场机会

新兴领域的快速发展将带动相关产业的发展,对纸浆产品的需求也将不断增加,为纸浆 制造行业带来新的市场机会。

06

结论和建议

对纸浆制造行业的总结和评价

环保政策风险

环保政策法规

随着环保意识的提高,各国政府纷纷出台了严格的环保政策法规,对纸浆制造行业提出了更高的环保要求。企业 需要加强环保投入,提高环保水平,以符合政策法规的要求。

环保技术研发

为了降低生产过程中的环境污染,纸浆制造企业需要加强环保技术研发,推广清洁生产技术,提高资源利用效率 。

05

环保政策

各国政府对环保的要求不断提高 ,推动了废纸浆和竹浆等环保产 品的需求增加,进而推动了纸浆 制造行业的发展。

01

经济发展

随着全球经济的发展,各国对纸 张和纸浆的需求不断增加,推动 了纸浆制造行业的发展。

02

03

技术进步

技术进步提高了纸浆制造的效率 和产品质量,进一步推动了行业 的发展。

04

03

环保政策为纸浆制造行业提供广阔的市场空间

随着环保政策的实施,越来越多的企业开始关注环保问题,对绿色、环保的纸浆产品需求 增加,为纸浆制造行业提供了广阔的市场空间。

纸浆化学品行业深度研究报告

国际生产商

国际纸浆化学品的主要生产商包括XX公司、XX公司和XX公 司等,这些公司拥有先进的生产技术和规模化的产能。

国内生产商

国内纸浆化学品的主要生产商包括XX公司、XX公司和XX公 司等,这些公司在国内市场占有较大份额。

进出口情况

出口情况

中国是全球纸浆化学品的主要出口国 之一,主要出口到美国、欧洲和东南 亚等地。

进口情况

部分高端纸浆化学品仍需从国外进口 ,主要进口国为欧洲和北美。

价格走势

短期走势

受供需关系和原材料价格影响,短期内纸浆化学品价格可能出现波动。

长期趋势

长期来看,随着环保要求的提高和技术的进步,纸浆化学品行业有望实现成本下降和品质提升,从而稳定价格。

03

竞争格局

BIG DATA EMPOWERS TO CREATE A NEW

技术保密

纸浆化学品行业的生产技术和配方是企业核心竞争力的重 要组成部分,需要采取有效的保密措施以防止技术泄露。

技术依赖

纸浆化学品行业对某些关键技术的依赖可能导致企业在技 术更新和升级方面受制于人,影响企业的自主创新能力和 市场竞争力。

06

投资策略

BIG DATA EMPOWERS TO CREATE A NEW

智能化生产技术的应用

随着物联网、大数据等技术的发展,智能化生产技术在纸浆化学品行业 的应用越来越广泛。智能化生产技术可以提高生产效率、降低能耗和减 少人力成本,为企业的可持续发展提供有力支持。

产品创新

高性能纸浆化学品的研发 功能性纸浆化学品的研发 环保型纸浆化学品的研发

随着纸张质量和用途的提高,高性能 纸浆化学品的需求越来越大。企业需 要不断进行产品创新,开发出更高性 能的纸浆化学品,以满足市场需求。

2021年中国造纸业的市场调研报告

2021年中国造纸业的市场调研报告改造开放以来,中国造纸行业有了突飞大进的进展,尤其是近几年,造纸行业生产能力逐年提高,保持着快速的增进态势。

将来几年,我国造纸行业进展前景若何?国外公司的纷纷涌入,若何应对更为严重的市场竞争?近年我国造纸及纸成品行业实现工业总产值3144亿元,较XX年有了大幅度的提高,增幅达到24.77%,个中造纸行业的工业总产值比XX年增进了23.22%.工业总产值快速增进的同时,行业利润总额也大幅度增进,XX年我国造纸及纸成品行业共实现利润141亿元,同比增进20.42%.数据表明,XX年我国的造纸行业进展势头强劲,行业进展前景良好。

本次查询拜访结果显示,有将近80%的人对行业进展前景持乐观态度,认为将来三年我国的造纸行业将会快速进展或平稳进展。

在各类纸操行业中,胶版纸和铜版纸的进展前景最被人们看好,有一半以上的人认为胶版纸和铜版纸的进展前景是最好的。

此外,新闻纸和包装用纸行业也是被认为最有进展前景的行业,分别有28.7%和11.6%的受访者认为新闻纸和包装用纸是最具进展前景的纸操行业。

近年我国加入世界商业组织,这既给我国造纸公司带来了进入国际市场的良好机会,同时也面临着国外公司进入中国市场的严重挑战。

入世今后,我国的关税税率逐年下调,好多国外大型造纸公司对准了中国的巨大市场,参与到了国内市场的竞争。

我国造纸公司和国外造纸公司的竞争首要表如今两个方面:第一,竞争的焦点首要表如今产品的质量和价格上。

国外大型造纸公司规模巨大,设备、技术处于世界先进水平,其产品质量遍及高于中国本土公司。

在越来越注重产品质量的今天,假如提高产品质量,提升市场竞争力是摆在中国造纸公司的重大课题。

查询拜访数据显示,有超出44%的人认为,国内公司和国外公司的竞争焦点将集中在产品的质量上。

产品价格是最为敏感的市场身分。

不少国外公司凭借其雄厚的资金实力,以低廉的价格敏捷扩大在中国市场的份额,致使好多本土公司是以而丧失大量市场,给我国造纸行业带来了巨大的冲击。

2021造纸行业报告

2021造纸行业报告随着全球经济的持续发展和人们对环境保护意识的增强,造纸行业作为一个重要的原材料行业,一直备受关注。

2021年,造纸行业在全球范围内依然发展迅速,但也面临着一些新的挑战和机遇。

本报告将对2021年全球造纸行业的发展状况进行分析,并展望未来的发展趋势。

一、全球造纸行业的发展状况。

1.1 产量和消费情况。

根据数据统计,2021年全球造纸行业的产量继续保持增长态势。

亚洲地区依然是全球造纸行业的主要生产地,中国、印度等国家的产量占据了全球总产量的较大比例。

而在消费方面,发达国家的造纸消费量略有下降,而新兴市场的造纸消费量则有所增加。

1.2 技术和创新。

随着科技的不断发展,全球造纸行业也在不断进行技术创新。

数字化、智能化生产设备的应用,使得造纸行业的生产效率得到了大幅提升。

同时,环保技术在造纸行业中的应用也得到了进一步推广,使得造纸行业在减少环境污染方面取得了一定的成绩。

1.3 市场竞争。

全球造纸行业的市场竞争依然激烈。

在价格、品质、环保等方面,各个制造商都在不断寻求突破和创新,以在市场中获得更大的份额。

同时,新兴市场的崛起也给传统造纸行业带来了一定的冲击,传统制造商需要不断提高自身的竞争力。

二、未来发展趋势。

2.1 环保可持续发展。

在2021年,全球环保意识持续增强,这也对造纸行业提出了更高的要求。

未来,环保可持续发展将成为造纸行业的主要发展方向。

制造商需要加大对环保技术的研发和应用,推动整个行业向更加环保可持续的方向发展。

2.2 数字化智能化。

随着工业4.0的不断推进,数字化智能化将成为造纸行业的未来发展趋势。

通过数字化技术和智能化设备的应用,可以实现生产过程的精准控制和管理,提高生产效率和产品质量。

2.3 新型材料的应用。

未来,新型材料的应用将成为造纸行业的一个重要发展方向。

生物质纤维、可降解材料等新型材料的应用将为造纸行业带来新的发展机遇,同时也将推动整个行业向更加可持续的方向发展。

2024年纸浆市场调查报告

2024年纸浆市场调查报告一、市场概述1.1 市场定义纸浆是指通过对木材、废纸等纤维原料进行化学或机械加工而得到的纤维状物质。

纸浆作为纸张、纸板等纸制品的主要原料,其市场需求直接受到纸制品行业的发展影响。

1.2 市场规模根据最新市场调查数据,纸浆市场在过去几年一直呈现稳步增长的态势。

截至2020年底,全球纸浆市场规模达到xxx万吨。

1.3 市场趋势近年来,环保意识的提升和可持续发展的要求推动了纸浆市场的发展。

同时,数字化和智能化技术的应用也在纸浆行业中得到广泛应用,提高了生产效率和产品质量。

二、市场竞争分析2.1 主要市场参与者纸浆市场主要由以下几大公司主导: - 公司A:市场份额约占30%,其产品以质优价廉而在市场上有一定竞争力; - 公司B:市场份额约占25%,产品定位在高端市场,以高品质和创新为特点; - 公司C:市场份额约占20%,其产品在价格和质量方面保持平衡,受到中端市场的青睐; - 其他竞争公司:市场份额占25%左右,其中包括一些新兴企业。

2.2 竞争格局分析纸浆市场竞争激烈,主要表现在以下几个方面: - 价格竞争:市场参与者之间通过价格战来争夺市场份额; - 创新竞争:公司B通过技术创新和产品研发来提高产品附加值,增强市场竞争力; - 渠道竞争:市场参与者通过建立广泛的销售网络和供应链体系来争夺市场份额; - 品牌竞争:公司A和公司B在市场中具有较强的品牌影响力,竞争优势明显。

三、市场发展机会3.1 消费升级带来的机遇随着消费者对生活品质的追求不断提高,对高品质纸制品的需求也在增加。

纸浆企业可以通过提高产品质量和研发创新来满足消费者的需求,创造更多增长机遇。

3.2 环保政策带来的机遇环保政策的加强推动了纸浆行业的转型升级,对环保纸浆的需求逐渐增加。

纸浆企业可以通过降低生产能耗和减少废弃物排放来实现可持续发展,与政策导向相契合。

3.3 新兴市场的机遇发展中国家的快速工业化和城市化进程带来了对纸制品的巨大需求。

中国纸浆行业市场分析报告

中国纸浆行业市场分析报告引言本报告旨在对全球纸浆市场进行分析,包括市场规模、供需状况、竞争格局和未来发展趋势等,以帮助投资者和相关行业了解纸浆市场的现状和未来发展方向。

市场规模根据最新数据,在过去几年中,全球纸浆市场规模持续扩大,年复合增长率均超过3%。

预计到2025年,纸浆市场的规模将达到XX亿美元。

供需状况全球纸浆市场供需状况相对平衡。

主要的纸浆生产国包括加拿大、美国、巴西、瑞典和芬兰等。

这些国家拥有丰富的森林资源,能够满足全球纸浆需求的大部分。

此外,一些亚洲国家如中国和印度也成为纸浆消费大国。

然而,纸浆市场在不同地区存在一定的供求失衡。

一些发展中国家的纸浆供应不足,其出口额与进口额之间的差距较大,导致国内市场纸浆价格上涨。

同时,一些发达国家的纸浆产能过剩,需求不足,进口纸浆量增加。

竞争格局全球纸浆市场竞争格局较为集中。

一些大型纸浆生产企业如金林集团、斯图伐卡集团和乐凯纸业等占据了市场份额的较大比例。

这些企业不仅在纸浆生产上具有规模经济,还拥有较强的供应链能力,能够在市场上保持竞争优势。

此外,一些地区性企业也在纸浆市场上占据一定份额。

这些企业通常依靠低成本优势和地方市场需求而取得成功。

但由于市场集中度较高,这些企业在市场上的竞争压力较大。

发展趋势未来,全球纸浆市场将呈现以下几个发展趋势:1.可持续发展:随着环境保护意识的提高,纸浆生产企业将更加注重可持续发展。

采用更加环保的生产工艺和材料将成为行业重要的发展方向。

2.数字化转型:纸浆生产企业将加大对数字化技术的应用,提高生产效率和管理水平。

物联网、大数据和人工智能等技术的应用将在纸浆生产的各个环节中发挥重要作用。

3.新兴市场需求增长:发展中国家经济的快速增长将带动纸浆市场的需求增长。

这些国家对包装纸、卫生纸等纸浆制品的需求将不断增加。

结论总体而言,全球纸浆市场正处于稳定增长阶段。

供需状况相对平衡,市场集中度较高。

未来,随着可持续发展和数字化转型的推动,纸浆市场有望迎来更高速的增长,并满足新兴市场对纸浆制品的需求。

行业分析-中国纸浆制造行业竞争状况及发展趋势分析报告XXXX2021年 精品

中国纸浆制造行业竞争状况及发展趋势分析报告20XX-2021年编制单位:北京智博睿投资咨询有限公司【报告目录】第1章:纸浆制造行业定义及外部影响因素分析 18 1.1 纸浆制造行业定义及分类 181.1.1 行业概念及定义 181.1.2 行业主要分类 191.1.3 行业属性分析 19(1)行业生命周期分析 191)行业生命周期理论 192)纸浆制造行业生命周期分析 20(2)对经济周期的反应分析 211.1.4 行业在国民经济中的地位 221.2 纸浆制造行业产业链分析 231.2.1 行业产业链结构分析 231.2.2 行业上游供应发展分析 241.2.3 行业下游需求发展分析 251.3 纸浆制造行业外部影响因素分析 26 1.3.1 行业政策环境分析 26(1)行业管理体制 26(2)行业相关政策 28(3)行业相关标准 29(4)行业发展规划 351.3.2 行业经济环境分析 35(1)国际宏观经济环境分析 351)国际宏观经济现状 352)国际宏观经济展望 38(2)国内宏观经济环境分析 38 1)国内宏观经济现状 382)国内宏观经济展望 411.3.3 行业贸易环境分析 41(1)行业贸易环境发展现状 41(2)行业贸易环境发展趋势 42 1.3.4 行业技术环境分析 42(1)行业技术环境发展现状 42 1)申请年专利数量 422)公开年专利数量 433)专利申请人分析 434)专利技术构成分析 44(2)行业技术环境发展趋势 451.3.5 行业社会环境分析 45(1)行业发展面临的环境保护问题 451)纸浆制造过程中产生的主要污染物 452)纸浆制造过程中的环境保护 46第2章:纸浆制造行业运营现状及趋势分析 47 2.1 纸浆制造行业运营现状分析 472.1.1 纸浆制造行业发展总体概况 472.1.2 纸浆制造行业发展主要特点 472.1.3 纸浆制造行业规模及财务指标分析 48(1)纸浆制造行业规模分析 48(2)纸浆制造行业盈利能力分析 48(3)纸浆制造行业运营能力分析 49(4)纸浆制造行业偿债能力分析 49(5)纸浆制造行业发展能力分析 502.2 纸浆制造行业经济指标分析 502.2.1 纸浆制造行业主要经济效益影响因素 502.2.2 纸浆制造行业经济指标分析 512.2.3 不同性质企业主要经济指标比重变化情况分析 52(1)不同性质企业数量分析 52(2)不同性质企业资产规模分析 52(3)不同性质企业销售收入分析 53(4)不同性质企业利润总额分析 54 2.2.4 不同地区企业经济指标分析 54(1)不同地区销售收入情况分析 54(2)不同地区资产总额情况分析 56(3)不同地区负债情况分析 58(4)不同地区销售利润情况分析 60(5)不同地区利润总额情况分析 62(6)不同地区产成品情况分析 63(7)不同地区单位数及亏损单位数情况分析 65(8)不同地区亏损总额情况分析 672.3 纸浆制造行业供需平衡分析 692.3.1 全国纸浆制造行业供给情况分析 69(1)全国纸浆制造行业总产值分析 69(2)全国纸浆制造行业产成品分析 702.3.2 全国纸浆制造行业需求情况分析 70(1)全国纸浆制造行业销售产值分析 70(2)全国纸浆制造行业销售收入分析 712.3.3 全国纸浆制造行业产销率分析 722.4 年纸浆制造行业运营状况分析 722.4.1 行业产业规模分析 722.4.2 行业资本/劳动密集度分析 742.4.3 行业成本费用结构分析 752.4.4 行业盈亏分析 772.5 纸浆制造行业总体区域结构特征分析 792.5.1 行业区域结构总体特征 792.5.2 行业区域集中度分析 81(1)20XX年行业区域集中度分析 81(2)20XX-20XX年行业区域集中度变化情况 81 1)620XX-2021年纸浆制造行业发展前景预测 83 2.5.3 纸浆制造行业发展的驱动因素分析 832.5.4 纸浆制造行业发展的障碍因素分析 832.5.5 纸浆制造行业发展趋势 84(1)420XX-2021年纸浆制造行业发展前景预测 841)行业规模预测 842)行业经营情况预测 853)行业进出口情况预测 85第3章:纸浆制造行业市场竞争格局及集中度分析 87 3.1 纸浆制造行业市场总体竞争状况分析 873.1.1 中国纸浆产量占世界的比重 873.1.2 中国纸浆需求量占世界的比重 873.2 纸浆制造行业国际市场竞争状况分析 883.2.1 国际纸浆制造市场发展状况分析 88(1)芬兰纸浆制造市场分析 88(2)瑞典纸浆制造市场分析 90(3)加拿大纸浆制造市场分析 92(4)美国纸浆制造市场分析 93(5)俄罗斯纸浆制造市场分析 94(6)巴西纸浆制造市场分析 953.2.2 国际纸浆制造市场竞争格局分析 96 3.2.3 国际纸浆制造市场发展趋势分析 97 3.2.4 跨国公司在中国市场的投资布局 98(1)智利cmpc公司 99(2)智利arauco公司 99(3)巴西fibria公司 100(4)金光集团app 101(5)美国惠好纸业公司 1033.2.5 跨国公司在中国的竞争策略分析 1033.2.6 跨国公司进入对纸浆制造行业的影响分析 104 3.3 纸浆制造行业国内市场竞争状况分析 1043.3.1 国内纸浆制造行业竞争格局分析 1043.3.2 国内纸浆制造行业市场规模分析 1053.3.3 国内纸浆制造行业议价能力分析 1063.3.4 国内纸浆制造行业潜在威胁分析 1063.4 纸浆制造行业集中度分析 1073.4.1 行业销售收入集中度分析 1073.4.2 行业利润集中度分析 1083.4.3 行业资产集中度分析 109第4章:纸浆制造行业主要细分市场发展情况分析 111 4.1 纸浆制造行业按工艺和原料分类细分市场分析 111 4.1.1 化学纸浆市场发展情况分析 111(1)硫酸盐法纸浆市场分析 1111)硫酸盐法纸浆制作工艺及新进展 1112)硫酸盐法纸浆污染治理途径 1123)硫酸盐法纸浆主要应用范围 113(2)烧碱法纸浆市场分析 1131)烧碱法纸浆制作工艺及新进展 1132)烧碱法纸浆主要应用范围 113(3)亚硫酸盐法纸浆市场分析 1131)亚硫酸盐法纸浆制作工艺及新进展 114 2)亚硫酸盐法纸浆主要应用范围 1154.1.2 机械纸浆市场发展情况分析 115(1)磨石磨木浆市场潜力分析 1151)磨石磨木浆制作工艺及新进展 1152)磨石磨木浆主要应用范围 116(2)盘磨机械浆市场潜力分析 1161)盘磨机械浆制作工艺及新进展 1162)盘磨机械浆主要应用范围 117(3)热磨机械浆市场潜力分析 1181)热磨机械浆制作工艺及新进展 1182)热磨机械浆主要应用范围 1184.1.3 化学机械纸浆市场发展情况分析 119(1)化学机械纸浆制作工艺及新进展 119(2)化学机械纸浆主要应用范围 1204.2 按原料品种分类纸浆制造行业细分市场分析 121 4.2.1 木浆市场发展情况分析 121(1)木浆的分类 121(2)木浆上游资源分布情况 121 1)我国森林资源现状 1212)我国森林资源的质量 1223)我国森林资源主要林区分布 122 (3)国内木浆价格现状及趋势 122(4)木浆市场发展情况分析 124 1)木浆贸易商盈利水平 1242)木浆的定价机制 1243)木浆价格差异原因分析 124 (5)国内木浆企业现状及前景 124 1)国内木浆企业优劣势分析 1242)国内企业木浆投资情况 1254.2.2 草浆市场发展情况分析 125(1)草浆特点及主要应用分析 125(2)草浆市场发展现状分析 125(3)草浆市场发展趋势分析 126 4.2.3 竹浆市场潜力分析 126(1)竹浆特点及主要应用分析 127(2)竹浆市场发展现状分析 128(3)竹浆市场发展趋势分析 129 4.2.4 棉浆市场潜力分析 129(1)棉浆特点及主要应用分析 129(2)棉浆市场发展现状分析 129(3)棉浆市场发展趋势分析 1294.2.5 废纸浆市场潜力分析 130(1)废纸浆生产流程分析 130(2)废纸浆价格现状及趋势 131(3)废纸浆市场发展趋势 1314.2.6 其他原料纸浆市场潜力分析 132(1)苇浆市场发展情况分析 132(2)蔗浆市场发展情况分析 132第5章:中国纸浆制造行业进出口分析 133 5.1 纸浆制造行业进出口状况综述 1335.2 纸浆制造行业进口市场分析 1345.2.1 行业进口市场总体状况分析 134 5.2.2 行业进口产品结构特征分析 135 5.2.3 国内市场内外供应比例分析 136 5.3 纸浆制造行业出口市场分析 1375.3.1 行业出口市场总体状况分析 137 5.3.2 行业出口产品结构特征分析 138 5.3.3 行业内外销比例分析 1395.4 纸浆制造行业进出口前景及建议 140 5.4.1 纸浆制造行业出口前景及建议 140 5.4.2 纸浆制造行业进口前景及建议 1405.5 中国纸浆进出口相关影响因素分析 1415.5.1 人民币升值对纸浆进出口影响分析 141(1)有利影响 141(2)不利影响 1425.5.2 中国主要进口来源国突发事件的影响分析 142(1)巴西纸浆产量增加的影响分析 142(2)印尼将建世界最大的纸浆厂的影响分析 143第6章:纸浆制造行业主要下游需求现状及趋势分析 144 6.1 纸及纸板行业整体产量及需求量现状及预测 1446.1.1 纸及纸板的产量及需求量分析 144(1)产量及需求量分析 144(2)产量及需求区域结构 1441)产量区域结构 1442)需求区域结构 1456.1.2 纸及纸板的产量及需求量预测 1456.2 主要印刷用纸产量及需求量现状及预测 146 6.2.1 主要印刷用纸产量及需求量 146(1)新闻纸 146(2)白板纸 146(3)铜版纸 1476.2.2 主要印刷用纸产量及需求量预测 148(1)新闻纸 148(2)白板纸 148(3)铜版纸 1496.2.3 知名印刷用纸生产企业需求特点分析 150(1)晨鸣集团纸浆采购分析 1501)晨鸣集团纸浆采购流程 1502)晨鸣集团对供应商的主要要求 1503)晨鸣集团纸浆需求量预测 150(2)金东纸业纸浆采购分析 1501)金东纸业纸浆采购流程 1502)金东纸业对供应商的主要要求 1503)金东纸业纸浆需求量预测 1506.2.4 数字出版对印刷用纸需求影响分析 1506.2.5 出版集团实施新闻纸战略采购分析 151(1)出版集团实施新闻纸战略采购原因分析 151(2)出版集团实施新闻纸战略采购目标 151(3)出版集团实施新闻纸战略采购供应链管理 152 6.3 主要生活用纸产量及需求量现状及预测 1526.3.1 生活用纸产量及需求量分析 1526.3.2 生活用纸产量及需求量预测 1536.3.3 知名生活用纸生产企业需求特点分析 154(1)恒安集团纸浆采购分析 1541)恒安集团纸浆采购流程 1542)恒安集团对供应商的主要要求 1543)恒安集团纸浆需求量预测 154(2)维达纸业集团纸浆采购分析 1541)维达纸业集团纸浆采购流程 1542)维达纸业集团对供应商的主要要求 1543)维达纸业集团纸浆需求量预测 1546.4 主要包装用纸产量及需求量现状及预测 155 6.4.1 包装用纸产量及需求量分析 155(1)箱纸板 155(2)瓦楞原纸 1556.4.2 包装用纸产量及需求量预测 156(1)箱纸板 156(2)瓦楞原纸 1576.4.3 知名包装用纸生产企业需求特点分析 157(1)合兴包装纸浆采购分析 1571)合兴包装纸浆采购流程 1572)合兴包装对供应商的主要要求 1573)合兴包装纸浆需求量预测 1576.5 主要办公用纸产量及需求量现状及预测 157 6.5.1 办公用纸产量及需求量分析 1576.5.2 办公用纸产量及需求量预测 1586.5.3 知名办公用纸生产企业需求特点分析 158(1)太阳纸业纸浆采购分析 1581)太阳纸业纸浆采购流程 1582)太阳纸业对供应商的主要要求 1583)太阳纸业纸浆需求量预测 1586.6 主要工业用纸产量及需求量现状及预测 158 6.6.1 工业用纸产量及需求量 1586.6.2 工业用纸产量及需求量预测 1596.7 主要装饰用纸产量及需求量现状及预测 160 6.7.1 装饰用纸产量及需求量 1606.7.2 装饰用纸产量及需求量预测 1606.8 纸浆制造行业下游需求影响因素分析 1606.8.1 造纸行业淘汰落后产能对纸浆需求的影响 1606.8.2 大型造纸企业林浆纸一体化对纸浆需求影响 161第7章:纸浆制造行业主要制造商生产经营情况分析 162 7.1 纸浆制造行业制造商排名分析 1627.1.1 造纸行业制造商工业总产值排名 1627.1.2 纸浆制造行业制造商销售收入排名 1627.2 纸浆制造行业主要制造商生产经营分析 1637.2.1 云南云景林纸股份有限公司经营情况分析 163(1)企业发展简况分析 163(2)企业经营情况分析 164(3)企业组织架构分析 166(4)企业产品结构及新产品动向 166(5)企业销售渠道与网络 166(6)企业经营状况优劣势分析 168(7)企业投资兼并与重组分析 168(8)企业最新发展动向分析 1697.2.2 广西南宁凤凰纸业有限公司经营情况分析 169(1)企业发展简况分析 169(2)企业经营情况分析 170(3)企业产品结构及新产品动向 170(4)企业销售渠道与网络 171(5)企业经营状况优劣势分析 172(6)企业最新发展动向分析 1737.2.3 东莞理文造纸厂有限公司经营情况分析 173(1)企业发展简况分析 173(2)企业经营情况分析 174(3)企业产品结构及新产品动向 174(4)企业销售渠道与网络 175(5)企业经营状况优劣势分析 1757.2.4 贵州赤天化纸业股份有限公司经营情况分析 175(1)企业发展简况分析 175(2)企业经营情况分析 176(3)企业产品结构及新产品动向 177(4)企业销售渠道与网络 177(5)企业经营状况优劣势分析 178(6)企业投资兼并与重组分析 178(7)企业最新发展动向分析 1787.2.5 福建省南纸股份有限公司经营情况分析 178(1)企业发展简况分析 178(2)企业经营情况分析 179(3)企业产品结构及新产品动向 179(4)企业销售渠道与网络 180(5)企业经营状况优劣势分析 181(6)企业最新发展动向分析 1817.2.6 武汉金凤凰纸业有限公司经营情况分析 181(1)企业发展简况分析 181(2)企业产品结构及新产品动向 182(3)企业销售渠道与网络 182(4)企业经营状况优劣势分析 1837.2.7 江门甘蔗化工厂(集团)股份有限公司经营情况分析 184(1)企业发展简况分析 184(2)企业产销能力分析 185(3)企业盈利能力分析 186(4)企业运营能力分析 186(5)企业偿债能力分析 187(6)企业发展能力分析 187(7)企业组织架构分析 188(8)企业产品结构及新产品动向 188(9)企业销售渠道与网络 189(10)企业经营状况优劣势分析 190(11)企业投资兼并与重组分析 1907.2.8 山东泉林纸业有限责任公司经营情况分析 190(1)企业发展简况分析 190(2)企业经营情况分析 191(3)企业产品结构及新产品动向 192(4)企业销售渠道与网络 193(5)企业经营状况优劣势分析 1937.2.9 海南金海浆纸业有限公司经营情况分析 193(1)企业发展简况分析 193(2)企业产品结构及新产品动向 194(3)企业销售渠道与网络 194(4)企业经营状况优劣势分析 196(5)企业最新发展动向分析 1967.2.10 广东鼎丰纸业有限公司经营情况分析 196(1)企业发展简况分析 196(2)企业产品结构及新产品动向 197(3)企业销售渠道与网络 197(4)企业经营状况优劣势分析 198(5)企业最新发展动向分析 1987.2.11 川银鸽竹浆纸业有限公司经营情况分析 198(1)企业发展简况分析 198(2)企业经营情况分析 199(3)企业产品结构及新产品动向 199(4)企业销售渠道与网络 199(5)企业投资兼并与重组分析 1997.2.12 延边晨鸣纸业有限公司经营情况分析 200(1)企业发展简况分析 200(2)企业产销能力分析 200(3)企业产品结构及新产品动向 200(4)企业销售渠道与网络 200(5)企业投资兼并与重组分析 2007.2.13 潍坊恒联浆纸有限公司经营情况分析 201(1)企业发展简况分析 201(2)企业经营情况分析 201(3)企业产品结构及新产品动向 201(4)企业销售渠道与网络 202(5)企业经营状况优劣势分析 202(6)企业最新发展动向分析 2027.2.14 川永丰浆纸股份有限公司经营情况分析 202(1)企业发展简况分析 202(2)企业经营情况分析 203(3)企业组织架构分析 204(4)企业产品结构及新产品动向 205(5)企业销售渠道与网络 205(6)企业经营状况优劣势分析 206(7)企业最新发展动向分析 2067.2.15 山东中茂圣源纸浆有限公司经营情况分析 206(1)企业发展简况分析 206(2)企业经营情况分析 207(3)企业产品结构及新产品动向 208(4)企业销售渠道与网络 208(5)企业经营状况优劣势分析 2087.2.16 川金安浆业有限公司经营情况分析 208(1)企业发展简况分析 208(2)企业经营情况分析 209(3)企业产品结构及新产品动向 209(4)企业销售渠道与网络 209(5)企业经营状况优劣势分析 2107.2.17 山东海韵生态纸业有限公司经营情况分析 210(1)企业发展简况分析 210(2)企业经营情况分析 211(3)企业产品结构及新产品动向 211(4)企业销售渠道与网络 211(5)企业经营状况优劣势分析 211(6)企业最新发展动向分析 2127.2.18 广西贺达纸业有限责任公司经营情况分析 212(1)企业发展简况分析 212(2)企业经营情况分析 213(3)企业产品结构及新产品动向 214(4)企业销售渠道与网络 214(5)企业经营状况优劣势分析 214(6)企业最新发展动向分析 2157.2.19 广西凤糖鹿寨纸业有限公司经营情况分析 215(1)企业发展简况分析 215(2)企业产销能力分析 215(3)企业产品结构及新产品动向 216(4)企业销售渠道与网络 216(5)企业经营状况优劣势分析 216(6)企业最新发展动向分析 2167.2.20 防城港宏源浆纸有限公司经营情况分析 216(1)企业发展简况分析 216(2)企业经营情况分析 217(3)企业产品结构及新产品动向 218(4)企业销售渠道与网络 218(5)企业经营状况优劣势分析 2187.2.21 福建腾荣达制浆有限公司经营情况分析 218(1)企业发展简况分析 218(2)企业经营情况分析 219(3)企业产品结构及新产品动向 219(4)企业销售渠道与网络 219(5)企业经营状况优劣势分析 2197.2.22 福建利树浆纸有限公司经营情况分析 220(1)企业发展简况分析 220(2)企业经营情况分析 220(3)企业产品结构及新产品动向 221(4)企业销售渠道与网络 221(5)企业经营状况优劣势分析 2217.2.23 黑龙江粤景浆纸有限公司经营情况分析 221(1)企业发展简况分析 221(2)企业经营情况分析 222(3)企业产品结构及新产品动向 222(4)企业销售渠道与网络 222(5)企业经营状况优劣势分析 2237.2.24 广西粤景浆纸有限公司经营情况分析 223(1)企业发展简况分析 223(2)企业经营情况分析 223(3)企业组织架构分析 223(4)企业产品结构及新产品动向 224(5)企业销售渠道与网络 224(6)企业经营状况优劣势分析 2247.2.25 潜江市乐水林纸科技开发有限公司经营情况分析 224(1)企业发展简况分析 224(2)企业经营情况分析 225(3)企业组织架构分析 225(4)企业产品结构及新产品动向 225(5)企业销售渠道与网络 225(6)企业经营状况优劣势分析 226第8章:纸浆制造行业投资机会、风险及建议 227 8.1 纸浆制造行业投资特性分析 2278.1.1 纸浆制造行业进入壁垒分析 2278.1.2 纸浆制造行业盈利模式分析 2278.1.3 纸浆制造行业盈利因素分析 2288.2 纸浆制造行业投资兼并与重组整合分析 229 8.2.1 纸浆制造行业投资兼并与重组整合概况 229 8.2.2 国际纸浆制造企业投资兼并与重组整合 229 8.2.3 国内纸浆制造企业投资兼并与重组整合 230 8.2.4 纸浆制造行业投资兼并与重组整合特征 2308.3 纸浆制造行业投资机会与投资风险分析 231 8.3.1 纸浆制造行业投资机会分析 2318.3.2 纸浆制造行业投资风险分析 2318.4 纸浆制造行业投资建议 2328.4.1 纸浆制造行业投资价值 2328.4.2 纸浆制造行业可投资方向 2328.4.3 纸浆制造行业投资方式建议 233图表目录图表1:《国民经济行业分类与代码》节选 18图表2:纸浆制造行业主要分类 19图表3:行业生命周期曲线图 20图表4:2001-20XX年我国纸浆总消耗情况(单位:万吨,%) 21图表5:2001-20XX年我国gdp增长与纸浆消耗增长情况(单位:%) 22图表6:纸浆制造行业销售收入及占gdp比重(单位:亿元,%)23图表7:纸浆制造行业产业链示意图 23图表8:纸浆制造行业原材料供应发展情况 24图表9:20XX-20XX年我国纸及纸板生产情况(单位:万吨) 25 图表10:纸浆制造行业主管部门及监管体制 26图表11:纸浆制造行业相关政策 28图表12:纸浆制造行业相关工作标准 29图表13:纸浆制造行业相关发展规划 35图表14:20XX-20XX年美国实际gdp环比折年率(单位:%) 36图表15:2001-20XX年欧元区17国gdp季调折年率(单位:%)37图表16:20XX-20XX年度日本gdp环比变化情况(单位:%) 38图表17:20XX-20XX年我国各季度累计gdp同比增速(单位:%)39图表18:20XX-20XX年中国固定资产投资(不含农户)同比增速(单位:%) 40图表19:20XX-20XX年中国货物进出口总额(单位:亿美元) 40 图表20:20XX-20XX年主要经济指标增长及预测(单位:%) 41 图表21:20XX-20XX年我国进口纸浆消耗量(单位:万吨) 42 图表22:20XX-20XX年纸浆制造行业相关专利申请数量变化图图表23:20XX-20XX年纸浆制造行业相关专利公开数量变化图(单位:个) 43图表24:纸浆制造行业专利申请人构成表(单位:个) 44图表25:截至20XX年我国纸浆制造行业相关专利技术比重(单位:%) 44图表26:纸浆制造过程中产生物质 45图表27:20XX-20XX年纸浆制造行业经营效益分析(单位:家,万元,%) 48图表28:20XX-20XX年中国纸浆制造行业盈利能力分析(单位:%) 49图表29:20XX-20XX年中国纸浆制造行业运营能力分析(单位:次) 49图表30:20XX-20XX年中国纸浆制造行业偿债能力分析(单图表31:20XX-20XX年中国纸浆制造行业发展能力分析(单位:%) 50图表32:20XX-20XX年纸浆制造行业主要经济指标统计表(单位:万元,家,%) 51图表33:20XX-20XX年不同性质企业数量比重变化趋势图(单位:%) 52图表34:20XX-20XX年不同性质企业资产总额比重变化趋势图(单位:%) 53图表35:20XX-20XX年不同性质企业销售收入比重变化趋势图(单位:%) 53图表36:20XX-20XX年不同性质企业利润总额一览表(单位:万元) 54图表37:20XX-20XX年居前的10个省市销售收入统计表(单位:万元,%) 55图表38:20XX年居前的10个省市销售收入比重图(单位:%)56图表39:20XX-20XX年居前的10个省市资产总额统计表(单位:万元,%) 57图表40:20XX年居前的10个省市资产总额比重图(单位:%)58图表41:20XX-20XX年居前的10个省市负债统计表(单位:万元,%) 59图表42:20XX年居前的10个省市负债比重图(单位:%) 60图表43:20XX-20XX年居前的10个省市销售利润统计表(单位:万元,%) 61图表44:20XX年居前的10个省市销售利润比重图(单位:%)62图表45:20XX-20XX年居前的10个省市利润总额统计表(单位:万元,%) 63图表46:20XX-20XX年居前的10个省市产成品统计表(单位:万元,%) 64图表47:20XX年居前的10个省市产成品比重图(单位:%) 65图表48:20XX-20XX年居前的省市单位数及亏损单位数统计表(单位:家) 66图表49:20XX年居前的10个省市企业单位数比重图(单位:%)67图表50:20XX-20XX年居前的10个亏损省市亏损总额统计表(单位:万元,%) 68图表51:20XX年居前的10个亏损省市亏损总额比重图(单位:%)69图表52:20XX-20XX年纸浆制造行业工业总产值及增长率走势(单位:亿元,%) 69。

纸浆行业市场供需情况及主要厂商产能分析(2021年)

联盛

120

180

总计

2706

5372

4740

5800

3

假设:1. 文化纸与白卡的新项目将如期投产 2. 假设宣布计划2020年投产的生活用纸项目中有70%将如期投产

需求- 中国:外废出清,激发木浆替代需求

2)中国外废出清后,废纸浆供需缺口约150- 200万吨, 预计可带来75- 100万吨木浆替代需求。

• 智利:受到干旱、新冠疫情、检修等多种因 素影响,合计影响纸浆产量约15万吨。

• 此外,欧洲和美国的多个浆厂也因疫情被迫 停产,预期合计影响纸浆产量约15万吨。

图:漂针叶浆、漂阔叶浆停机统计

国家 加拿大

巴西

智利 芬兰 美国 瑞典 新西兰

公司 Western Pulp

Canfor West Fraser Paper Excellence

消费升级下原生木浆需求提升:根据RISI & Hawkins Wright的统计,相比 2019年,2020年生活用纸对阔叶浆和针叶浆需求分别增加11%和15%,对回 收浆和非木浆需求分别下降10%和6%。

图:中国限塑令带来的新增白卡纸需求 图:国内木浆和非木浆的产能和产量 (万吨)

5

需求- 欧美:文化纸需求下降明显

外废出清激发木浆替代需求:16-19年外废进口量持 续缩减,至20年前13批配额合计667.58万吨、较去 年同期-37.9%。考虑:1)国废表观回收率提升缓慢: 2010-2019年中国国废回收率仅从43.8%提升至49.0% (剔除不可回收的生活用纸、食物饮料包装等实际 回收率约70%,对标日本实际回收率80%可提升空间 不大);2)中高端产品仍需外废生产保证纤维含量。 21年外废进口完全清零,龙头纸企通过推进废纸浆 建设和部分木浆替代弥补外废缺口。

纸浆制造行业分析

纸浆制造行业分析

纸浆制造行业是与纸张生产行业紧密相关的产业,是纸张行业的前端环节。

纸浆制造行业的主要产品是纸浆,纸浆是由植物纤维经过化学或机械加工而得到的松散物。

纸浆制造行业的规模庞大,占据着重要的地位。

纸浆制造行业的发展与经济发展密切相关。

纸浆是制造纸张的原材料,纸张是各个行业必需的重要产品,因此纸浆制造行业直接影响着整个社会的发展。

纸浆制造行业有着广泛的应用领域。

纸浆可以制作各种类型的纸张,用于书籍、报纸、杂志、纸板、包装材料等领域。

随着我国经济的快速发展,人们对纸张的需求也呈现出稳定增长的趋势,这为纸浆制造行业带来了发展的机遇。

纸浆制造行业面临着一些挑战。

首先,纸浆制造过程对环境造成了一定的污染,需要进行环保技术的升级和改进。

其次,纸浆制造行业受到原材料价格波动的影响较大,原材料价格的上涨会影响到纸浆制造行业的生产成本。

此外,纸张市场竞争激烈,纸浆生产企业需要不断提高产品质量和降低生产成本,以保持竞争力。

纸浆制造行业的发展前景广阔。

随着生活水平的提高和人们对环境保护意识的增强,可再生资源利用将成为未来纸浆制造行业的发展方向。

木材纤维以及废纸资源的合理利用将成为纸浆制造行业的关键技术。

另外,纸浆制造行业还可以与其他产业进行深度融合,开发出更多的高附加值产品。

总之,纸浆制造行业是一个重要的基础产业,直接关系到社会经济的发展和环境的保护。

未来纸浆制造行业需要不断引进新技术、提高产品质量、降低生产成本,以适应市场竞争的需求,并与其他行业密切合作,开拓新的市场空间。

纸浆行业市场调研报告

纸浆行业市场调研报告目录1An Overview Of The Annual Work行业发展概述2Work Completion行业发展环境3Successful Project Display行业市场分析4Next Year's Work Plan行业现状分析5Next Year's Work Plan行业前景分析行业发展概述01P r o f e s s i o n a l p r e s e n t a t i o n t e m p l a t e01行业定义纸浆,是以植物纤维为原料,经不同加工工艺制成的纤维状物质。

可依据加工工艺、原料品种、加工程度等分成不同品种根据加工工艺不同,纸浆可分为机械制浆、半化学制浆、化学制浆三种。

机械制浆是指单纯利用机械磨解作用,将纤维原料制成纸浆的方法;化学制浆是指通过添加1894年,中国第一家机纸厂成立1949年,中国机制纸产量仅为10.8万吨1952年,中国纸浆及最达37.1万吨中国纸浆产星从1978年的439万吨增长至2000年的2,810万吨,年复增长幸达8.8%中国纸浆消耗量从2000年的2,810万吨上升至2010年的5,992万吨,年复合增长本达7.8%,其中2006年及2007年两年消费星增速均在10%以上2017年起,随着国家实施废禁令等一系列歧策,废纸进口是大幅卜降,致使木材、国废等进口废纸的替代原料价格定程度上升,进一步挤压中小纸企生存空间产业链上游产业链中游国产废纸、进口废纸、木材种植业、棉花种植业木浆、废纸浆、包装纸纸浆产业链上游环节为原料种植业、废纸回收业;中游环节为纸浆加工生产业;下游环节为造纸业以及终端应用环节印刷出版、包装业、生活用纸、广告产业链下游行业发展环境02P r o f e s s i o n a l p r e s e n t a t i o n t e m p l a t e推动造纸行业转型升级及落后产能淘汰,同时带动造纸行业的资源整合,促使龙头企业林浆纸一体化布局,有利于提升纸浆企业对上游原料的掌控力度,提升抗风险能力及盈利能力《造纸产业发展政策》提出取缔不符合国家产业政策的小型造纸企业、专项整治造纸业在内的十大重点行业、淘汰落后产能等;2017年底前,造纸行业力争完成纸浆无元素氯漂白改造或采取其他低污染制浆技术。

纸浆和纸用酶细分市场调研报告

文化用纸

用于书写、绘画、打印 等文化领域,要求纸张 具有较好的吸墨性和书

写性能。

包装用纸

用于商品包装、运输等 ,要求纸张具有较好的 抗压强度和防潮性能。

生活用纸

用于卫生巾、餐巾纸等 生活用品,要求纸张具 有较好的柔软性和舒适

性。

按地区划分

亚洲地区

中国、印度等发展中国家,纸浆和纸用酶需求增 长较快,市场潜力巨大。

美洲地区

美国、加拿大等国家,纸浆和纸用酶市场发展较 为稳定。

ABCD

欧洲地区

发达国家较多,对环保要求较高,纸浆和纸用酶 市场相对成熟。

非洲地区

经济较为落后,纸浆和纸用酶市场发展较慢,但 随着经济的发展,市场需求也在逐渐增加。

04

纸浆和纸用酶市场发 展趋势与挑战

技术创新与市场发展

技术创新

随着生物技术的不断发展,纸浆和纸 用酶的生产技术也在不断进步,提高 了产品质量和生产效率。

03

纸浆和纸用酶细分市 场分析

按酶种类划分

木聚糖酶

用于降解木聚糖,提高纸浆的漂白性能和纸 张的强度。

半纤维素酶

用于降解半纤维素,提高纸张的松厚度和抗 张强度。

纤维素酶

用于降解纤维素,提高纸张的柔韧性和吸墨 性。

蛋白酶

用于去除纸浆中的杂质和胶质,提高纸张的 平滑度和白度。

按应用领域划分

新闻纸

用于报纸、杂志等印刷 领域,要求纸张具有较

市场发展

技术创新推动了纸浆和纸用酶市场的 快速发展,市场规模不断扩大,应用 领域也在不断拓展。

环保法规对市场的影响

环保法规

各国政府对环保的要求越来越严格,对纸浆和纸用酶的生产和使用提出了更高 的环保标准。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2021年纸浆行业专题研究报告目录C O N T E N T S 010203浆价:供需两旺,内外盘浆涨势坚挺供需:短期供需紧平衡,提价预期延续纸企:传导通顺,浆系造纸盈利具弹性01Pa浆价复盘:供需两旺,内外盘浆涨势坚挺rtone周期属性显著,核心矛盾分析供需纸浆周期性显著:复盘历史表现,纸浆价格运行趋势与全球经济相关度较高,历史显著的周期波动多由供需影响所致。

•第一阶段:2008-2009年,全球经济危机拖累需求,商品价格普跌,进口纸浆价格由730美元/吨跌至430美元/吨。

•第二阶段:2010年,全球木浆供给由于智利地震、芬兰大规模罢工等原因(影响全球供给约10%),供给短缺导致进口纸浆价格从430美元/吨提涨至897美元/吨。

•第三阶段:2011年后,阶段性供给短缺影响缓解,全球商品浆产能稳步增加,2012-2016年进口纸浆价格由高点下滑至600美元/吨。

•第四阶段:2017-2018上半年,我国供给侧改革(我国供给占全球9%),此外价格低迷致使印尼OKI等浆厂投产低于预期、CMPC的巴西浆厂因锅炉损坏宣布停产4个月(影响全球供给约1%-2%),国内因环保淘汰大量的非木浆产能。

因此,进口纸浆价格从562美元/吨上涨至809美元/吨。

•第五阶段:2018下半年-2019年,浆厂快速扩产(新增供给超420万吨),同时中美贸易战拖累终端需求走弱(中国纸浆消耗总量9387万吨、同比-6.61%),进口纸浆价格从809美元/吨快速跌至500美元/吨。

•第六阶段:2020下半年由于需求恢复(文纸产能投放)、全球再通胀、人民币升值等多重因素叠加短期供给短缺(影响全球供给约3%),浆价底部抬升。

针叶浆进口价格从20年中的567美元/吨快速上升至目前的815美元/吨,阔叶浆进口价格从20年中的452美元/吨上升至目前的585美元/吨。

图:进口木浆历史价格(美元/吨)图:近五年针叶浆、阔叶浆价格变动数据来源:Wind ,浙商证券研究所01欧美片区生产大国,需求聚焦亚洲、欧洲数据来源:建发纸业,PPPC,浙商证券研究所01☐供给端:全球阔叶浆产能远大于针叶浆产能,美国、加拿大、巴西是主要生产国。

预计北美针叶浆、阔叶浆产能分别占全球48.8%、4.8%;西欧分别占全球32.8%、0.2%;南美分别占全球10.4%、59.3%。

☐需求端:19年全球纸和纸板产量为40405万吨,同比-1%。

其中,亚洲19428.3万吨,+1.4%;欧洲10284万吨,-3%;北美洲为7763万吨,-4.2%。

纸和纸板产量最大的五个国家是中国(11170万吨)、美国(6815.7万吨)、日本(2537.6万吨)、德国(2207.3万吨)、印度(1728.4万吨),其他较大的国家有印尼、韩国、巴西、芬兰、瑞典。

图:2017年全球供需分析表图:2019年全球针叶浆&阔叶浆供给图:2019年全球木浆产销量多重因素叠加推动浆价快速拉涨供需紧平衡,全球纸浆价格短期提升至815、585美元/吨,较低点上涨42%、29%。

纸浆期货强势提涨,针叶浆日度收盘价达到6598元/吨,较上月上涨12.1%,较低点上涨50.6%,创历史新高:•供给端:19-20年全球商品浆的增量供应较少,合计仅230万吨;叠加20下半年南非大罢工、南美疫情爆发等原因导致20年供应减少130万吨(阔叶浆减产约65万吨、针叶浆减产约55万吨),短期全球木浆的供应量较少、库存消化情况乐观;•需求端:木浆下游需求以生活纸(36%)、白卡纸(24%)、双胶(22%)、铜板(13%)为主;以中国为代表的经济体复苏拉动需求(文纸等陆续投产),我国纸浆年度累计进口量达3063万吨,同比增长12.6%;•全球再通胀:全球主要央行扩表,12月份美联储、欧央行与日本央行扩表幅度分别为2.6%、1.5%和0.9%;对应全球制造业PMI 至4月底部连续环比向上,12月达55.2,欧美各国PMI 保持向上预期。

考虑疫情的不确定性,预期宽松货币延续,大宗价格普遍上涨。

数据来源:Wind,卓创资讯,浙商证券研究所图:国内木浆月度进口量01图:纸浆期货价格图:全球2020年月度PMI数据横向比较浆价合理,针叶浆供给偏紧、涨势更优01大宗商品普涨,横向比较木浆价格涨势合理,其中针叶浆涨势更为坚挺:•大宗横向比较合理:针叶浆、阔叶浆价格较疫情后低点分别上涨42%、29%,同期棉花、铁矿石、铜、铅、原油、大豆的涨幅分别达到37%、100%、58%、134%、61%;从14年后价格历史分位来看,棉花、铁矿石、铜、铝、原油、大豆价格分别处于69%、100%、100%、41%、35%、100%分位,而针叶浆处于77%分位、阔叶浆处于35%分位。

•内外盘价差较高:目前内外盘针叶浆价差为1213元/吨,阔叶浆价差为1358元/吨,处在历史的48%、78%分位。

•针阔叶价差较高:目前针叶浆和阔叶价差为1345元/吨,处于五年来的86%分位。

判断因此全球的纸厂用阔叶浆替代针叶浆的趋势渐渐显现。

20年1-11月全球纸浆的出货量中,漂白针叶浆出货量下降-3.4%,漂白阔叶浆出货量增长8.5%,本色浆增长8.2%。

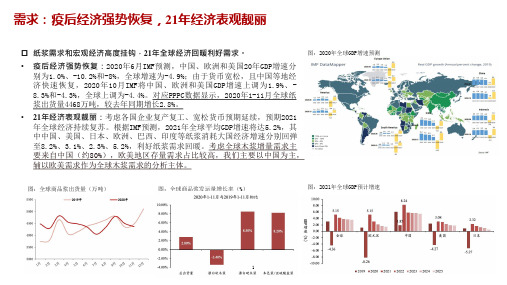

图:全球大宗商品价格指数图:大宗商品历史价格分位图:针叶浆与阔叶浆价差数据来源:Wind,卓创资讯、浙商证券研究所图:木浆内外盘价差02Pa供需判断:短期供需紧平衡,提价预期延续rtone添加标题需求:疫后经济强势恢复,21年经济表观靓丽02纸浆需求和宏观经济高度挂钩,21年全球经济回暖利好需求。

•疫后经济强势恢复:2020年6月IMF 预测,中国、欧洲和美国20年GDP 增速分别为1.0%、-10.2%和-8%,全球增速为-4.9%;由于货币宽松,且中国等地经济快速恢复,2020年10月IMF 将中国、欧洲和美国GDP 增速上调为1.9%、-8.3%和-4.3%,全球上调为-4.4%。

对应PPPC 数据显示,2020年1-11月全球纸浆出货量4468万吨,较去年同期增长2.8%。

•21年经济表观靓丽:考虑各国企业复产复工、宽松货币预期延续,预期2021年全球经济持续复苏。

根据IMF 预测,2021年全球平均GDP 增速将达5.2%,其中中国、美国、日本、欧洲、巴西、印度等纸浆消耗大国经济增速分别回弹至8.2%、3.1%、2.3%、5.2%,利好纸浆需求回暖。

考虑全球木浆增量需求主要来自中国(约80%),欧美地区存量需求占比较高,我们主要以中国为主,辅以欧美需求作为全球木浆需求的分析主体。

图:2021年全球GDP 预计增速数据来源:IMF ,PPPC ,浙商证券研究所图:2020年全球GDP增速预测图:全球商品浆出货量(万吨)图:全球商品浆发运量增长率(%)02需求-中国:主力消费国,新增木浆需求占全球80%☐测算中国龙头纸企投产、外废出清替代、非木浆转化三个部分的增量需求,预期20-23年中国商品浆市场的需求分别增加300、390、340、340万吨。

☐中国进口木浆占比全球36%,新增木浆需求占比全球80%。

19年全球商品浆发运地中中国占比36%,中国纸浆进口是全球木浆需求最主要的支撑。

从增量需求来看,20年1-11月全球木浆发运量同比增长2.8%,其中中国同比增长6.2%,以此推测中国新增木浆需求占全球增量市场的80%。

☐阔叶浆进口明显超过针叶浆:海关总署数据来看,20全年纸浆进口量3063万吨,同比增长12.6%。

其中针叶浆进口量886.22万吨,同比降低0.53%;阔叶浆进口量1374.46万吨,同比增长16.67%。

数据来源:卓创资讯,PPPC 、浙商证券研究所图:2019年全球商品浆发运目的地占比(%)图:中国阔叶浆进口量图:中国针叶浆进口量图:全球商品浆按发运目的地增长率(%)需求-中国:纸企龙头加速投产,木浆需求提升02图:浆系造纸公司投产计划1)中国龙头纸企进入加速投产期,2021-2023年预计木浆增量需求达102、180、137、139万吨。

根据不完全统计,20-23年中国新增的浆系纸及纸板产能分别达271、537、474、580万吨,假设20-23年投产比例70%、70%、60%、50%,预计2020-2023年落地产能达到212、376、284、290万吨。

按纸:浆比例1:0.8计算,新增原生浆需求达170、301、228、232万吨,合计达930万吨。

考虑行业木浆自给率平均水平约20-30%,对应20-23年木浆需求增量能够达到119、211、159、162万吨。

图:龙头企业固定资产&在建工程单位:千吨2020202120222023包装纸(主要为白卡纸)APP1200700太阳纸业900仙鹤股份300200200联盛纸业10001000亚太森博10001000非涂布(双胶纸+特种纸)太阳纸业450550亚太森博10001000博汇纸业450山东天和160联盛纸业400金鹰集团1000五星纸业300山东恒联100仙鹤股份200200岳阳林纸700泰盛泰和30生活用纸APP240540恒安集团15中顺洁柔100100100100理文造纸1202020泰盛55060山东东顺76太阳纸业50150D&S 100满城雨森60维尔福170保定港兴纸业60保定立发纸业50秦皇岛丰满纸业100河北亚光2550歌芬60南宁圣大纸业50南宁佳达纸业150广西植护云商150四川永丰纸业150唐山美特好纸业50浙江家家发80湖北丽邦80澳威纸业20河北金博士56新疆巨兆辉森13永峰再生纸25保定达亿纸业28山西云冈纸业20江苏王子120120亚太森博250联盛120180总计2706537247405800扩张产能假设:1. 文化纸与白卡的新项目将如期投产2. 假设宣布计划2020年投产的生活用纸项目中有70%将如期投产022)中国外废出清后,废纸浆供需缺口约150-200万吨,预计可带来75-100万吨木浆替代需求。

☐外废出清激发木浆替代需求:16-19年外废进口量持续缩减,至20年前13批配额合计667.58万吨、较去年同期-37.9%。

考虑:1)国废表观回收率提升缓慢:2010-2019年中国国废回收率仅从43.8%提升至49.0%(剔除不可回收的生活用纸、食物饮料包装等实际回收率约70%,对标日本实际回收率80%可提升空间不大);2)中高端产品仍需外废生产保证纤维含量。

21年外废进口完全清零,龙头纸企通过推进废纸浆建设和部分木浆替代弥补外废缺口。

☐考虑外废浆建设,预期仍存75-100万吨木浆替代需求。

目前我们统计21年废纸浆供给能够达到约500万吨(玖龙69.8万吨、太阳40万吨、理文108万吨、景兴118万吨、山鹰120万吨)、废纸浆进口约50-100万吨,合计约500-550万吨;而国内20年外废进口约668万吨,废纸浆产能预期尚存约150-200万吨废纸浆缺口。