盈亏平衡点制作图解

盈亏平衡图绘制方法ppt课件

找到盈亏平衡点后,用鼠标右键点击图中的“盈亏平衡点”,会出现选项,选择 “设置数据系列格式”里的“数据标记选项”里的“内置”里的“类型”圆形、“大 小”7。再选择“数据标记填充”里的“纯色填充”选择“黑色”,最后选择“关闭”。

如果上述操作全部正确,那么可以通过单价和单位变动成本的变动, 观察盈亏平衡点的变化。

ppt精选版

16

盈亏平衡图

60,000,000 50,000,000 40,000,000 30,000,000 20,000,000 10,000,000

-10,000,000 -20,000,000

10,000 20,000 30,000 40,000 50,000

固定成本 总成本 总收入 利润 盈亏平衡点

ppt精选版

这

24,000 15,000,000 24,600,000 28,800,000 4,200,000

张

32,000 15,000,000 27,800,000 38,400,000 10,600,000

表

上

40,000 15,000,000 31,000,000 48,000,000 17,000,000

修改图表标题后的效果20000000100000001000000020000000300000004000000050000000600000001000020000300004000050000盈亏平衡图固定成本总成本总收入利润四先用鼠标点击生成的图表然后就可以选择命令菜单中的图表工具里的布局里的网格线里的主要横网格线里的无去掉横网格线后的效果20000000100000001000000020000000300000004000000050000000600000001000020000300004000050000盈亏平衡图固定成本总成本总收入利润五鼠标右键点击下图的位置出现选项选择设置图表区域格式选择填充里的渐变填充里的预设颜色里的雨后初晴迚行填充

(完整word版)盈亏平衡点计算公式

盈亏平衡点图例盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点.通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

1.盈亏平衡点图的结构2.盈亏平衡点和利润为什么会变化3.管理决策对盈亏平衡点的影响4.盈亏平衡点分析法的用途展开编辑本段基本作法假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

盈亏平衡点分析图盈亏平衡点[1]的计算编辑本段计算公式BEP=Cf/(p-cu-tu)其中:BEP———-盈亏平衡点时的产销量Cf————-—-固定成本P—-—-—-—-单位产品销售价格Cu-————--单位产品变动成本Tu—---——-单位产品营业税金及附加由于单位产品税金及附加常常是单位产品销售价格与营业税及附加税率的乘积,因此公式可以表示为:BEP=Cf/(p(1-r)-cu)r-———-营业税金及附加的税率按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入-单位产品变动成本)按金额计算:盈亏平衡点=固定成本/(1-变动成本/销售收入)=固定成本/贡献毛率盈亏平衡点编辑本段盈亏平衡点五种计算方法一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平衡点:项目单位金额固定成本/固定费用元20000产品单价元10材料成本/变动成本元5需要多少产量才能保本呢?4000盈亏平衡点=固定费用÷(产品单价—变动成本)二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点:生产多少台产品保本?固定费用万元2700产品单价台元800单位变动成本台元600盈亏平衡点/年需销售万台13.5四、根据企业固定费用、产品单价、单位变动成本计算其盈亏平衡点:某企业固定费用为2700万元,产品单价为800元/台,单位变动成本600元/台.计算其盈亏平衡点。

盈亏平衡点教程共44页文档

二、盈亏平衡问题中的成本和销售分析

企业的盈亏主要取决 于企业产品销售收入和产 品的成本费用。销售收入 大于总的成本费用时,企 业就盈利;否则企业就亏 损。即:

销售 与

成本

盈利区

盈亏平衡点 (总销售等于总成本)

亏损区

总可变成本

企业利润=销售收入-总成本费用

总固定成本

销售费用 生产费用 直接劳动 原材料 生产费用 销售费用

一、盈亏平衡图

利润(S)

I

变动费用

(V)

费用(元)

盈

V 变动费用

O (V)

亏

F

总固定成本

固定费用 (F)

8

Q0

二、线性盈亏分析模型

1、盈亏分析模型的基本公式

总成本(C)=固定成本(F) +可变成本(V) C=F+V=Fc+Fp+V

总销售收入(I)=产品价格(M) ×销售量(Q) I=MQ

企业销售收入(I)=总成本(C)+利润(S) I=C+S

销售量 盈亏平衡点:就是企业经营达到这一点时,总销售额与总成本完全相等2 。

§10.2 盈亏分析模型的基本结构

盈亏分析模型的基本结构是由成本结构和销售结构组成的。

一、产品成本结构

工业产品的成本中划分为:原材料费、燃料动力费、工资及附 加费、废品损失费、车间经费和企业管理费等六项。

根据其与产品产量的关系分为固定费用和变动费用两部分。

预付成本

预付成本是由所提供的生产能力决定的。如线性折旧、税款、 租金工厂和设备保险金等。

计划成本

计划成本是管理部门认为要达到预期目标所必须的费用。经营 规模和成本估算一确定,至少在短期内倾向于维持一个常量。

最简单的盈亏平衡点举例讲解

最简单的盈亏平衡点举例讲解

盈亏平衡点(breakeven point),简称BEP,是指生产或销售某种产品或服务的成本和收益相等的点。

在这个点上,企业的总收益刚好等于总成本,不会盈利也不会亏损。

盈亏平衡点是企业经营的一个重要指标,对于企业经营决策、生产组织、销售策略等都有重要的参考价值。

假设某企业生产一种产品,该产品每个售价为100元,每个成本为50元,每年的固定成本为20,000元,现在要求企业计算出盈亏平衡点。

首先,我们可以使用公式来计算:

BEP = 固定成本÷ (售价 - 成本)

BEP = 20,000 ÷ (100 - 50)

BEP = 400

这意味着,该企业需要销售400个产品才能覆盖其固定成本和变动成本,并实现盈亏平衡。

如果企业销售的产品数量小于400个,则会亏损;如果销售的产品数量多于400个,则会实现盈利。

另外,还可以通过制作盈亏平衡图来更直观地理解盈亏平衡点。

盈亏平衡图通常以销售数量和收益为横轴,以成本为纵轴,从图中可以看出,在销售数量为400个时,总成本与总收益相等,即达到了盈亏平衡点。

总之,了解盈亏平衡点对企业经营至关重要。

企业应该通过提高销售量、降低成本等方式来增加盈利和扩大规模。

同时,还需要根据每个产品的盈亏平衡点设定合理的价格和销售策略,以实现最大化的盈利。

盈亏平衡点教程

22000(件)

企业维持原有生产能力,每年可获得利润

S=Q(M-V’)-F=50×2=100000(元)

说明,如不扩大产量,利润将降低20万元,假设使利润增加到30万 元,那么新方案实施后的企业生产能力应为

Q F S 1100000 300000 28000(件)

M V'

90 40

说明,只有当新方案实施后企业销售量28000超过件时,新方案才可行。

= 50000 100% 71.4%

100000 0.70

15

第15页,共45页。

盈亏平衡点销售量

Q0

F M V'

50000 1.20 0.50

71429(件)

盈亏平衡点销售收入

净收益

I F = 50000 =85700(元) 1 V ' 1 0.5 1.20 M

净收益=固定本钱-边际效益

2 第2页,共45页。

二、盈亏平衡问题中的本钱和销售分析

企业的盈亏主要取决于

企业产品销售收入和产品的

销售

本钱费用。销售收入大于总

与 本钱

的本钱费用时,企业就盈利;

否那么企业就亏损。即:

企业利润=销售收入-总本钱费用

盈利区

盈亏平衡点 (总销售等于总本钱)

亏损区

总可变成本

总固定成本

销售费用 生产费用 直接劳动 原材料 生产费用 销售费用

固定成本 预付成本

计划成本 0

1-19999 20000-39999 40000-59999 60000-79999 80000-100000 每件可变成本 原材料 动力费

小计

第14页,共45页。

9000

6000 16000 21000 31000 41000 51000

盈亏平衡点教程共45页

71、既然我已经踏上这条道路,那么,任何东西都不应妨碍我沿着这条路走下去。——康德 72、家庭成为快乐的种子在外也不致成为障碍物但在旅行之际却是夜间的伴侣。——西塞罗 73、坚持意志伟大的事业需要始终不渝的精神。——伏尔泰 74、路漫漫其修道远,吾将上下而求索。——屈原 75、内外相应,言行相称。——韩非

盈亏平衡点教程

6、纪律是自由的第一条件。——黑格 尔 7、纪律是集体的面貌,集体的声音, 集体的 动作, 集体的 表情, 集体的 信念。 ——马 卡连柯

8、我们现在必须完全保持党的纪律, 否则一 切都会 陷入污 泥中。 ——马 克思 9、学校没有纪律便如磨坊没有水。— —夸美 纽斯

10、一个人应该:活泼而守纪律,天 真而不 幼稚, 勇敢而 鲁莽, 倔强而 有原则 ,热情 而不冲 动,乐 观而不 盲目。 ——马 克思

产业化经营项目的盈亏平衡点和作图

产业化经营项目的盈亏平衡点和作图在编制产业化项目可行性研究报告时都要进行财务分析,而盈亏平衡分析是财务分析的一个重要部分。

进行盈亏平衡分析的目的是寻找盈亏平衡点,据此判断项目风险大小及对风险的承受能力,为投资决策提供科学依据。

一、盈亏平衡点的计算盈亏平衡点又叫做盈亏临界点,就是盈利与亏损的分界点,在平衡点上,“项目总收益= 项目总成本”。

所谓盈亏平衡点产量,就是指当销售收入等于产品总成本时的产品产量(销售税额计入产品的变动成本)。

一般的,平衡点产量计算方法如下:产品销售收入=产量*单价,表示为:Q*P ;产品总成本=产量*单位变动成本+固定成本,表示为:Q*V+F ;令两者相等:Q*P=Q*V+F可求出盈亏平衡点产量:Q1 =F/(P-V)式中Q——表示产量或销售量;P——表示产品单位销售价格;V——表示单位产品变动成本。

F——表示固定成本;(* 为乘号)项目的盈亏平衡可用下图来表示:图1中的横坐标为产品产量,纵坐标为各个变量于不同产量时的对应值(金额)。

实际中,一个项目往往会有数个产品,为了简化分析,我们更愿意将这些产品综合起来考虑,常以“生产能力利用率”作为盈亏平衡图的横坐标:将产量达到设计生产能力时的“生产能力利用率”设为100%,来分析“生产能力利用率”达到“百分之几”时能实现盈亏平衡。

二、在Excel中作图假设我们的有关数据都存放在Excel表中(农业开发产业化项目可行性研究报告附表),利用Excel强大的图表功能,我们可以很方便的作出盈亏平衡图。

Excel图表包含多种形式,这里要选择“XY散点图”。

“XY散点图”是以点的坐标为依据,建立点与点之间的连线,作图前,各曲线的相关点坐标数据须准备好。

设:F ——表示固定成本;Vs——表示项目达到设计生产能力(“生产能力利用率”为100%)时的变动成本Ts——表示项目达到设计生产能力的销售收入如前所说,盈亏平衡图有这样几条线:1、X轴:表示“生产能力利用率”,最大值可设为100%;2、Y轴:表示金额;3、固定成本线,这是一条与X轴平行的直线,固定成本不随产量的变化而变化,决定该直线的点的坐标是:(0,F),(100%,F),直线方程为:y = F;4、变动成本线,一般为一条随横坐标值增加而增加的直线,决定该直线的点的坐标是:(0,0),(100%,Vs),直线方程为:y = Vs * x ;5、总成本线,为固定成本和变动成本之和,决定该直线的点的坐标是:(0,F),(100%,F+Vs),直线方程为:y = F + Vs * x6、销售收入线,决定该直线的点的坐标是:(0,0),(100%,Ts),直线方程为:y = Ts *x7、辅助线:平衡点到Y轴及到X轴的垂线。

盈亏平衡点

盈亏平衡点盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

基本作法假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

盈亏平衡点分析图盈亏平衡点[1]的计算比,就可以计算出C。

假定有这样一个例子,可变成本占销售额的60%,且不变成本为3000000美元,那么,由方程(1)可知,C为销售额的40%。

未减去的唯一成本为不变成本,所以:C=F+P 或P=C-F 现在,可以计算出任一销售水平的利润。

如果总销售额为10000000美元,那么C是它的40%,即4000000美元,且P=C一F=4000000 - 3000000=1000000(美元),如果整个销售额为8000000美元,C是它的40%,即3200000美元,且P=C一F=$ 3200000 - 3000000=200000(美元)贡献这个概念使我们很容易计算出各销售水平上的总利润。

贡献常被称为“利润探测器”。

相关问题盈亏平衡点图的结构尽管盈亏平衡点图所依据的理论很简单,但是,因为固定成本和可变成本之间的界线是不明确的,因而要获得绘图时的理想数据却不那么容易。

如果我们把不经调查就随意进行的分类看作是有效的,那将是靠不住的。

我们猜测某种直接劳动应该是可变的,但实际情况这样的吗?其中很可能会含有固定因素。

关键的问题在于:从成本因素中构造一精确的盈亏平衡点图来反映成本因素与产量之间关系的实际特性,需要许多的先期工作。

好的盈亏平衡点图要求有好的成本会计制度。

利用成本的散布点图是解决这一问题的另一种方法。

盈亏平衡图绘制方法经典.ppt

的基本图形,我们接 下来要为这张表进行 基本的美化工作。

-

-10,000,000

10,000 20,000 30,000 40,000 50,000

-20,000,000

.,.,

4

制作详解

三、先用鼠标点击生成的图表,然后就可以选择命令菜单中的“图表工具”(如果没有 点击图表是无法看到图表工具的)里的“布局”里的“图表标题”里的“图表上方”。 这样我们就可以为这张图表编辑图表标题了,点击“图表标题”我们把标题改为“盈亏 平衡图”。

-10,000,000 -20,000,000

盈亏平衡图

10,000 20,000 30,000 40,000 50,000

.,.,

固定成本 总成本 总收入 利润

去掉“绘图区” 里的“无”后的 效果。

8

制作详解

七、添加盈亏平衡点。用鼠标右键点击图表的任何位置,出现选项,选择“选择数据” 里的“添加”。系列名称输入“盈亏平衡点”,X轴系列值选择“盈亏平衡量的数值 额”, Y轴系列值选择“盈亏平衡额的数值额”。(X和Y轴系列值旁有选择可以选择)

盈亏平衡图

10,000 20,000 30,000 40,000 50,000

.,.,

固定成本 总成本 总收入 利润

去掉横网格线 后的效果

6

制作详解

五、鼠标右键点击下图的位置,出现选项,选择“设置图表区域格式”,选择“填充” 里的“渐变填充”里的“预设颜色”里的“雨后初晴”进行填充。

60,000,000 50,000,000 40,000,000 30,000,000 20,000,000 10,000,000

24,600,000

28,800,000

盈亏平衡分析ppt课件

设备

A B C

固定费

20000 30000 70000

单位变动费

X

Y

7

11

3

11

3

5

.

解:采用优劣平衡分析方法比选互斥方案, 设x与y分别是产品X与Y的月销售量,各设 备生产的平均每月盈利分别为GA、GB、GC

GA=(12-7)x+(16-11)y-20000 GB=(12-3)x+(16-11)y-30000 GC=(12-3)x+(16-5)y-70000 三个方案分别进行两两比较,当方案优劣平 衡时,即两方案设备生产的月平均盈利相等, 可以求得两方案的优劣平衡方程:

BE(P )BE(Q P )10% 0

Q 0

1BE(P)经营安全率

1BEP ()30%安 , 全性好 1BEP ()20% . 安 , 全性差

(3) 用价格表示BEP

BEP(P)=Cf+ Cv/Q0 (4) 用单位变动成本表示BEP

BEP(Cv)=P- Cf/Q0 例 某项目年设计生产能力为生产某种产 品3万件,单位产品售价3000元,总成本费用 为7800万元,其中固定成本3000万元,总变 动成本与产品产量成正比关系,求以产量, 生产能力利用率,销售价格和单位产品变动 成本表示的盈亏平衡点。

.

对应的产量分别为Qm 、Ql 、Qn 当Q< Qm时,方案3年总成本最低; 当Q> Qn时,方案1年总成本最低; 当Qm <Q< Qn时,方案2年总成本最低. 当Q= Qm 时,即C2=C3

Cf2+ Cv2 Qm= Cf3 +Cv3Qm Qm=(Cf2 -Cf3 )/(Cv3 -Cv2)=20(万件) Q= Qn,即,C1=C2。

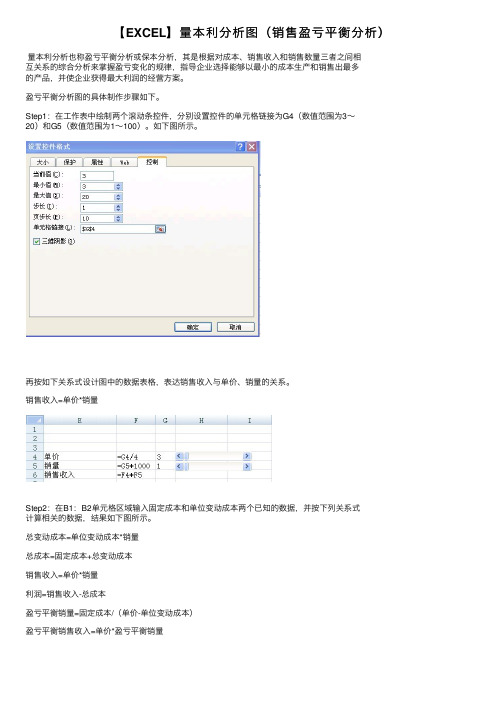

【EXCEL】量本利分析图(销售盈亏平衡分析)

【EXCEL】量本利分析图(销售盈亏平衡分析)量本利分析也称盈亏平衡分析或保本分析,其是根据对成本、销售收⼊和销售数量三者之间相互关系的综合分析来掌握盈亏变化的规律,指导企业选择能够以最⼩的成本⽣产和销售出最多的产品,并使企业获得最⼤利润的经营⽅案。

盈亏平衡分析图的具体制作步骤如下。

Step1:在⼯作表中绘制两个滚动条控件,分别设置控件的单元格链接为G4(数值范围为3~20)和G5(数值范围为1~100)。

如下图所⽰。

再按如下关系式设计图中的数据表格,表达销售收⼊与单价、销量的关系。

销售收⼊=单价*销量Step2:在B1:B2单元格区域输⼊固定成本和单位变动成本两个已知的数据,并按下列关系式计算相关的数据,结果如下图所⽰。

总变动成本=单位变动成本*销量总成本=固定成本+总变动成本销售收⼊=单价*销量利润=销售收⼊-总成本盈亏平衡销量=固定成本/(单价-单位变动成本)盈亏平衡销售收⼊=单价*盈亏平衡销量Step3:在B13和C13单元格分别输⼊“最⼩销量”为1000,“最⼤销量”为100000,在B14:C16单元格区域输⼊公式,以计算“销售收⼊”、“总成本”和“利润”,如下图所⽰。

设计完成的盈亏平衡分析表格如下图所⽰。

Step4:以A13:C16单元格区域为源数据,使⽤图表向导创建⽆数据点折线散点图,并设置“系列产⽣在”为“⾏”,结果如下图所⽰。

Step5:设置数值(X)轴坐标轴的刻度“最⼤值”为100000。

Step6:将图例移动到绘图区的下⽅,删除数值(Y)轴主要⽹格线,结果如下图所⽰。

Step7:单击图表,再单击菜单栏上的“图表”——“源数据”命令,在弹出的“源数据”对话框的“系列”选项卡中添加⼀个新系列,“X值”的源数据引⽤B7单元格,“Y值”的源数据引⽤B8单元格,名称为“盈亏平衡点”,然后单击“确定”按钮关闭对话框。

Step8:再添加⼀个新系列,“X值”的源数据引⽤F5单元格,“Y值”的源数据引⽤F6单元格,名称为“平衡点指标”。

盈亏平衡点分析

盈亏平衡点分析盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用销售量来表示,即亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

盈亏平衡点的基本作法假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

盈亏平衡点分析图;编辑本段盈亏平衡点的计算计算公式按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入-单位产品变动成本)按金额计算:盈亏平衡点=固定成本/(1-变动成本/销售收入)=固定成本/贡献毛率盈亏平衡点盈亏平衡点分析盈亏平衡点分析利用成本的固定性质和可变性质来确定获利所必需的产量范围。

如果我们能够将全部成本划分为两类:一类随产量而变化,另一类不随产量而变化,就可以计算出给定产量的单位平均总成本。

半可变成本能够分解为一固定成本和一可变成本。

但是,对不同的产量平均固定成本时,单位成本的固定成本是不相同的,因而这种单位产品平均成本的概念,只对个所计算的产量值是正确的。

因此从概念上来看,将固定成本看作成本汇集总额是有益的,此汇集总额在扣除可变成本之后,必须被纯收入所补偿,这种经营才能产生利润,如果扣除可变成本之后的纯收入刚好等于固定成本的汇集总额,那么这一点或是这样的销售水平称为盈亏平衡点。

精确地来说,正是因为在销售进程的这一点上,总的纯收入刚好补偿了总成本(包括固定成本和可变成本),低于这一点就会发生亏损,而超过这一点就会产生利润。

一个简单的盈亏平衡点结构图。

横轴代表产量,纵轴代表销售额或成本。

假定销售额与销售量成正比,那么销售线是一条起于原点的直线。

总成本线在等于固定成本的那一点与纵轴相交,且随着销售量的增加而成比例地表现为增长趋势。

财务盈亏平衡点计算ppt 21

丰田生産方式的体系 : 成本・数量・品質・人性以及和諸种手段之间的関係

现金流,作为资本进入运转。

※生产的过程周期时间,严格地讲,由“加工时间”、“搬运时间”、“检查时间”、

“停滞时间”构成。但是可以看作“加工时间+停滞时间”,且其比例为1:9。 对于占9成的停滞,TPS利用管理技术进行缩短,管理技术在于运用人的智慧,在TPS中它

和固有技术是分开讨论的。

固有技术与管理技术(TPS)的区别

⑩ 不仅仅是停线,“物品的放置方法”、 “上线顺序”、“单位时间的产量”等所 有情况,为了要做到任何人都能在现场看 出正常/异常或者有无浪费,实行“目视 管理”。(5S+5定的实践)

⑪ 在实行批量生产的工序,彻底进行缩短换 产时间的改善活动。

今后的方向性

I. 进一步缩短过程周期时间。

II. 确立流动生产。

※盘点资产周转时间(天数 )= 盘点资产 销售成本

( × 365 )

盘点资产周转时间

①目标

目视管理

④长期滞留库存

(超期库存)

警钟

改善 成果

②③业绩

和过程周期时间之间 关系的合理化

○○ 天以上 的库存

‘03 ‘04

降低10%的成本, 至少等于销售额提 高一倍!

‘05 ‘06

着眼于 过程周期时间

⑤⑤未未完完成成的的要要因因分分析析 →→反反应应到到下下一一年年度度

盈亏平衡分析注塑车间.ppt

9198 68,697.08

3,250 6,142.49

4,650 13,571.71

-

-

1.1.

利用回归直线求解注塑车间产品固定成本 a 以及单

位变动成本b的原理公式(i表示月份,n表示采用的数 据月数) :

设任一组观察值为:yi=a+bXi

则 ∑yi=∑(a+bXi)

①

∑yi=na+b∑Xi

②

1.2.1 滤芯外壳(5AD)—物料编码:6100203 (目标单价:p=10.00元)

历史数据(2011年1月-4月):

月份 1

Xi(入库量)

3024

Yi(总成本)

22,715.72

Xi*Yi

68,692,337.28

Xi2

9144576

2

88

13,372.98

1,176,822.24

7744

3

11840

2.2根据(表1)的成本数据求出注塑车间产品的固 定成本及单位变动成本的平均水平:(表2)

物料编码产品名称 固定成本(1-4月)变动成本(1-4月) 成本合计 产量 产品固定成本(a)单位变动成本(b)

结果分析:分隔环1060 的月 产量低于2502pcs时,造 成企业亏损;当月产量超 2502pcs越多,企业盈利 越多,此时自制注塑件相 对于外购方案来讲节约成 本的空间也就越大。

1.2.4分隔环0960—物料编码:6140329 (目标单价:p=3.34元)

历史数据(2011年1月-4月):

月份

607,545,718.54

Xi2

59768361 10400625 204776100 10562500

285507586

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

利润

-10.21 -3.06 -2.04 -1.02 0.00 5.11 9.19

总成本

50.00 20.00

0.00 -10.00

销售收入

0.00

30.90

70.00

30.90

70.00

30.90

盈亏平衡点

30.90

总成本

销售收入

0.00 30.00

固定成本

利润

盈亏参考线

金额ห้องสมุดไป่ตู้Amount

AP6601070000

公关费

咨询服务费

固定资产折旧 Depreciation

清关费 Customs Clearance Fee

536,108.26 36,926.18 51,036.92 56,557.70 60,539.14 37,070.98 542.40 0.00

其他费用

34,693.38

固定费用合计Fixed costs

印刷费 Printing

产品损失 Product loss

无形资产摊销 Intangible amortization

AP6601100001

绿化费 Afforestation or green plant

7,099.54 0.00 0.00 0.00 0.00

1,022.32 5,953.62

0.00 1,982.60

130,368.86

预算汇率

固定汇率

22,500.00

21,000.00

销量

总成本

10.21 24.69 26.76 28.83 30.90 41.24 49.52

销售收入

0.00 21.63 24.72 27.81 30.90 46.35 58.71

固定成本

10.21 10.21 10.21 10.21 10.21 10.21 10.21

财务费用

0.23%

8,001.26

10,350.09

运杂费

0.25%

8,479.86

10,969.18

促销费

2.88%

99,500.25 128,709.29

教育培训会议费

0.67%

23,336.20

30,186.72

变动费用合计Variable costs

66.95% 2,316,967.05 2,997,129.90

盈亏平衡点收入 revenue

Breakeven

1,143,648.12 3,460,615.17

95,304.01

0.60 0.70 0.80 0.90 1.00 1.50 1.90 2.40 2.90 3.40

-100 -100 -100 -100

100 200 300 400 500 600

#DIV/0! -14.16% -8.26% -3.67% 0.00% 11.02% 15.65%

0.00 0.00 0.00 9,311.40 9,323.90 0.00 0.00

0.00

#DIV/0! #DIV/0! #DIV/0!

3.90

700 #DIV/0!

10.21

60.00

0.00%

AP6601010700 AP6602010600 AP6602010700 AP6601090000 AP6602310000 AP6601220001 AP6601060700 AP6601060800 AP6601110001 AP6601390001 AP6601330001 AP6601340000 AP6601290000 AP6601140000 AP6601320000 AP6601210001

占收入比例 Proportion of

revenue

盈亏平衡点下

绩效实际

销售成本

12.83%

444,100.04 574,468.90

经销商工资

41.09% 1,421,895.69 1,839,303.71

代办费

3.10%

107,233.62 138,712.85

税费支出

5.91%

204,420.12 264,429.16

租赁费

330,173.16

AP6601010000 AP6601020000 AP6601030000 AP6601240000 AP6601040000 AP6601120000 AP6601200001 AP6601310000

员工工资 办公费

Office supplies 交通差旅费

水电杂费与物业保安费用 Utilities & property management fees

福利费 Employee Benefits

工会经费 Labour union expenditure

职工教育经费 Employee education fund

广告宣传费 Advertisement 管理层会议费(仅指召集管 理人员会议费用) Internal Management 低值易耗品 Low-value consumption goods 汽车费用-自有车辆 Automobile Expenses-owned v汽eh车ic费le 用 -租赁车辆 Automobile Expenses- rental vehicle 常驻工作地签证费 Working Visa Fee 产品报检费 Products registration & verification fee 样品费 Sample fee 产品售后服务费 Production post sales service expense 装修费 Renovation expense