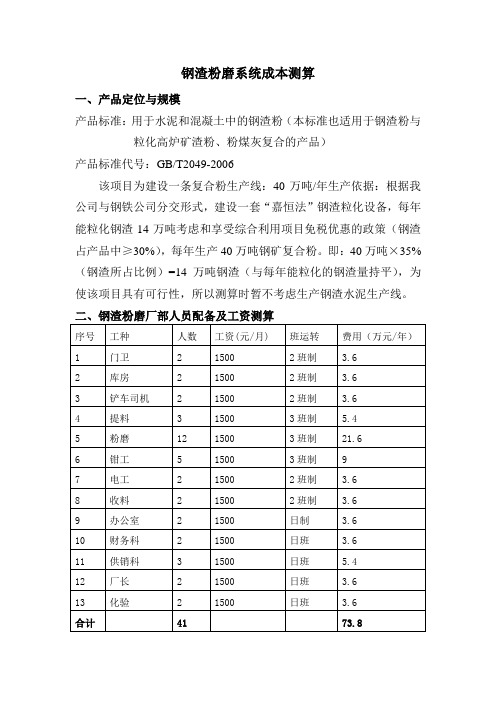

钢渣粉磨系统成本测算

钢渣粉磨系统成本测算

钢渣粉磨系统成本测算一、产品定位与规模产品标准:用于水泥和混凝土中的钢渣粉(本标准也适用于钢渣粉与粒化高炉矿渣粉、粉煤灰复合的产品)产品标准代号:GB/T2049-2006该项目为建设一条复合粉生产线:40万吨/年生产依据:根据我公司与钢铁公司分交形式,建设一套“嘉恒法”钢渣粒化设备,每年能粒化钢渣14万吨考虑和享受综合利用项目免税优惠的政策(钢渣占产品中≥30%),每年生产40万吨钢矿复合粉。

即:40万吨×35%(钢渣所占比例)=14万吨钢渣(与每年能粒化的钢渣量持平),为使该项目具有可行性,所以测算时暂不考虑生产钢渣水泥生产线。

二、钢渣粉磨厂部人员配备及工资测算三、原材料成本测算1.钢渣:①、加运费:24.55元/吨+0.47元/吨公里×10公里=29.25元/吨注:24.55元/吨为粒化成本,0.47元/吨公里为运费,10公里为运距。

②、扣出水份:29.25元/吨×8%+29.25元/吨=31.59元/吨注:钢渣含水量约为5%-10%,取8%含水量。

③、加烘干费:31.59元/吨+14.71元/吨(烘干费用)=46.3元/吨即:钢渣最终成本为46.3元/吨2.矿渣:①、加运费:10元/吨+0.47元/吨公里×10公里=14.7元/吨注:10元/吨为矿渣出厂价,0.47元/吨公里为运费,10公里为运距。

②、扣出水份:14.7元/吨×15%+14.7元/吨=16.91元/吨注:矿渣含水量为10%-20%,取15%含水量。

③、加烘干费:16.91元/吨+14.71元/吨(烘干费用)=31.62元/吨即:矿渣最终成本为31.62元/吨3.钢矿复合粉原料成本:46.3元/吨×35%+31.62元/吨×65%=36.76元/吨注:46.3元/吨为钢渣成本,35%为钢渣所占比例,31.62元/吨为矿渣成本,65%为矿渣所占比例即:生产钢矿复合粉所需原料成本为36.76元/吨四、钢渣粉磨系统投资(含厂办公部分)1.办公系统及占地投资①、办公室:300m2×1100元/m2=33万元宿舍:300m2×1100元/m2=33万元②、围墙:破碎磁选拟占100亩地,得出围墙1100米长(厂区定为:长333米×宽200米),拟建围墙高2.8米,厚为0.24米,按定额围墙费用为230元/m3,另外拟修建厂门投资5万元。

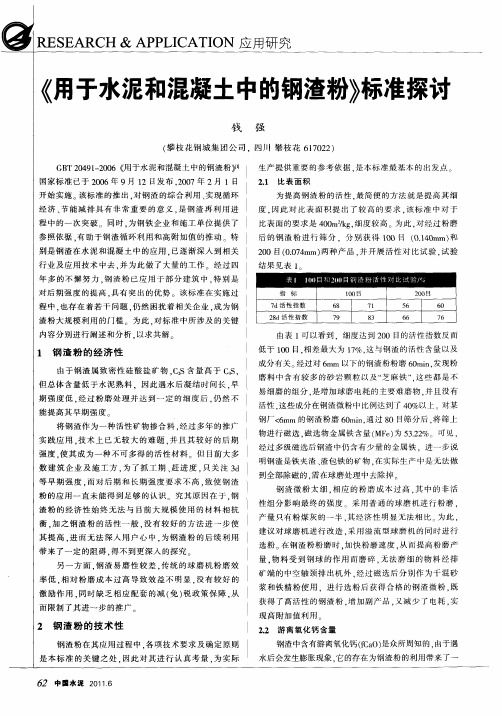

《用于水泥和混凝土中的钢渣粉》标准探讨

另 一方面 . 钢渣易磨性 较差 . 传统 的球 磨机粉磨 效 率 低 . 对粉磨 成本过高 导致效益 不明显 . 相 没有较 好 的 激 励作用 , 同时缺 乏相应 配套 的减 ( ) 政策保 障 , 免 税 从 而限制 了其进一步 的推广

量. 物料受 到钢球 的作用 而磨 碎 . 法磨细 的物料经 排 无

品 名

fa 处 理 方法 ) C O(

陈 化 时 间, d

0 2 4 5 0

fa CO

95 .3 75 .l 6. 8 2

马 钢 62 ( 筒 渣 ) . ( 淬渣 ) .8 滚 87风 9 韶 钢 宝 钢

沙 钢

94 .2水 淬 渣 81 .8滚筒 渣

62 .8粒 化 渣

< % 经 过对 国 内大 型钢厂 产 生 的钢 渣进 行fa 含 量 测 3 但 CO

悬 而未 解 。 目前 而言 , 在 着 几 种 争 议回 如用 化 学 滴 定 就 存 :

法测钢 渣中的 f a C O、检测钢渣稳定性的压蒸粉化率等 。 针对前者 . 有人质疑其有效性 . 为传统 的乙二醇一 D A 认 ET

程 中. 也存在着若 干问题 。 仍然 困扰着相关企业 , 为钢 成

渣 粉 大 规 模 利 用 的 门 槛 为 此 . 标 准 中所 涉 及 的 关键 对 内容 分 别 进 行 阐述 和 分 析 . 以求 共 解 由表 1 以看 到 .细度 达 到 20 目的 活性 指 数 反 而 可 0 低 于 10 目. 差最 大 为 l% . 与钢 渣 的 活 性 含量 以及 0 相 7 这 成 分有 关 过对 6 m 以下 的钢 渣粉 粉磨 6 m n 发现 粉 经 m 0 i. 由 于钢 渣 属 致 密 性 硅 酸 盐 矿 物 , 量 高 于 C CS含 , 但 总 体 含 量 低 于水 泥 熟 料 .因 此 遇 水 后 凝 结 时 间 长 . 早 期 强 度 低 . 过 粉 磨 处 理 并 达 到 一 定 的 细 度 后 . 然 不 经 仍 能 提 高 其 早 期 强 度 将 钢 渣 作 为 一 种 活 性 矿 物 掺 合 料 . 过 多年 的 推 广 经 磨 料 中 含有 较 多 的 砂 岩 颗 粒 以及 “ 麻 铁 ”这 些 都 是 不 芝 . 易细 磨 的组 分 . 是增 加 球 磨 电耗 的 主要 难 磨 物 . 且 没有 并

粉磨干渣与粉磨矿渣成本分析

粉磨干渣与粉磨矿渣成本分析一、目的:通过实验、分析得出粉磨干渣与粉磨矿渣两者之间的差异,得出有利于指导生产的结论,最大限度的降低生产成本。

二、粉磨原料比较:1、两种原材料化学组成比较:(1)干渣:为电厂燃煤燃烧后残留的粗颗粒物质,从化学分析的结果来看,低钙,高硅高铝,属于硅酸盐或者硅酸和铝酸盐材料,与粉煤灰、煤矸石和页岩的性质差不多,但与粉煤灰存在本质的区别,自身胶凝性能很微弱,内似于一种火山灰质材料,在粉磨后活性很低,掺加于混凝土中只能改变混凝土的和易性,起到填充作用。

由于其自身为燃煤燃烧后残留的粗颗粒物,未经高温熔融改变结构,质地疏松,易磨性较好,不烘干可直接入库粉磨,可减少生产环节烘干费用。

(2)矿渣:为钢铁厂冶炼钢铁后高炉中排出的一种废渣,熔融状态的矿渣直接流入水池中水淬后形成质地疏松、多孔的细小颗粒。

高炉溶渣在急冷过程中,由于温度急剧下降,大部分化合物来不及形成稳定形态,结果玻璃态被保留下来,使高炉水渣具有良好的活性。

从化学分析的结果来看,高钙高硅,具有较好的潜在水硬性,通过粉磨后多为形状不规则、结构疏松的海绵状多孔玻璃颗粒,掺入混凝土中能发挥良好的填充作用和硬化性能,作为新型高性能混凝土掺和料。

但由于其自身的特征,物料易磨性差,台时低,水分大,需要通过烘干后才能粉磨,能耗较高,生产费用较大。

2、两种原材料粉磨效果比较:这两种原材料作为水泥混合材在水泥生产环节加入时,在与水泥熟料同时粉磨,各种物料在磨内不断翻滚,经过粉磨的机械作用,达到一定的细度,并充分混合均匀,达到较高均匀性。

在这种情况下,由于干渣本身的原因,质地疏松,易磨性较好,可以粉磨到适当细度,达到合理级配,对其改善活性有着积极作用,并且干渣水分几乎为零,并且还有少量未燃烧完全的煤粒,起到助磨作用,可大幅度提高水泥磨台时产量,降低能耗。

而矿渣在与水泥熟料同时粉磨时,矿渣很难被磨细,在水泥实际颗粒级配中,是由较粗的矿渣颗粒和非常细的水泥熟料颗粒组成,矿渣掺加量越多,较粗的矿渣颗粒越多,其玻璃体结构不能被破坏,导致水泥强度偏低,矿渣活性得不到有效发挥,水泥质量不稳定。

120万吨水泥粉磨站投资估算

120万吨水泥粉磨站投资估算

一、投资估算要求

1、该工程的总投资估算要有实际投资和意向投资的综合考量,具体包括水泥粉磨站投入资金、工程施工费用、管理费用、本息支出等各项费用,以及预期的经济效益。

2、计算工程总投资的原则是:工程的经济效益必须要大于其投资,不同工程投资的参照取值有不同,要考虑形式的灵活性。

3、总投资估算要根据工程的实际情况,合理计算,但不能过偏高或过偏低,最终确定的数值要满足工程的实际需求。

二、成本核算

1、投资成本核算分为:施工成本核算和物料成本核算。

2、施工成本核算是指施工单位以及下级单位接受当局或当地行政委员会的劳务费、工资支出,以及施工所用材料等相关费用的核算。

3、物料成本核算指采购方向购买材料的成本核算,包括原料、外购材料、包装材料等所需支出的各项费用。

三、工程施工费用

1、工程施工费用是指为完成施工工程所支出的一切费用,主要包括劳务费用、材料费用、机械租赁费用、交通费用等。

2、施工费用的一般支出幅度应根据工程进度安排以及工艺工法的要求而定,应按照施工进度安排以及工艺工法来预定支出额度,以保证施工费用的合理支出。

合理利用钢渣资源节能降耗提高经济效益

合理利用钢渣资源节能降耗提高经济效益摘要:本文从钢渣代替铁石的理论入手,通过生产实践分析验证了钢渣在熟料煅烧中作用,而且根据生产数据测算出钢渣确实降低了熟料的成本.关键词:钢渣代替铁石降低熟料成本1 引言合理利用工业废渣和低品位原料等问题是我国水泥工业节能减排和可持续发展的重要内容。

钢渣是一种工业废渣,其排放量约为钢产量的15-20%,全国每年排出3000万吨以上,利用率仅为36%左右,价格低廉,因此合理利用钢渣不仅具有社会效益,且具有较好的经济效益。

2 理论依据钢渣是炼钢过程形成的废渣,主要化学成分有cao,sio2,al203,fe203等,其主要矿物成分为c2s以及适量的氟铝酸钙。

故钢渣既是一种“矿化剂”,又是一种非熟料“晶种”。

钢渣中(fe203+feo)的含量在20~45%之间,具有铁质原料的可能性。

正常情况下钢渣cao/sio2的波动范围为2.6一3.4,平均值为3.0左右。

与水泥熟料产品的要求基本相同。

钢渣相对于铁石cao含量高,故采用钢渣配料时,可相应减少生料中石灰石的用量。

总之,采用钢渣配料不仅可以配置合理的生料成分,而且可以降低熟料烧成温度和热耗,提高熟料质量和产量,从而降低生产成本,减少钢渣向社会排放。

3 试验分析3.1 原料分析由表1、表2可知,钢渣相对于铁石fe2o3含量低cao和sio2高,所以在煤灰基本稳定情况下,可增加钢渣投入量,降低石灰石的投入量。

为保持稳定的煅烧条件和熟料质量,适应回转窑热工制度,生料率值指标做了相应的调整。

略降低生料中fe2o3,适当提高am值和kh值可有利于熟料煅烧和提高熟料强度。

表3采用钢渣前后生料率值变化对比采用钢渣配料生料的易烧性改善,生料在预热器及分解炉内吸收的热量相应减少。

由于预热器和分解炉的热负荷减小,调整了窑头及窑尾用煤比例,总用煤量降低了0.4t/h左右。

综合以上统计数据,钢渣代替铁石,从熟料煅烧和物理性能等指标来比较,都发挥了很好的作用,钢渣在工艺上完全可以代替铁石来进行配料,并可提高熟料产质量。

用辊压机联合粉磨系统生产钢渣粉的研究

艚膳 功 指 数 (u d击 l : 2 . Bn , 3I k / f 【 m1矿 遗 晌 .J 嚼 功 Wh I P ) . F ̄ J耪

惦散 2 "Wht Jk  ̄ / ,首悄锅渣的糙晒功

2 试 设备c 器} 仪

不 同 炼 铷 所 排 出 的 锕 浩 的 化 学 成丹 见 表 l 由r 钢 车 的 I能 差 异 很 ^ . £

j

d

¥!

州 r # ・ F i oi

00 ,0

∞ K 舢

0jl

. N

(呻 I

54 .5

£ # m』 】 1

.

. t 3 o l 收稿日期 2 【 。 0 一 t o  ̄, g u_7 7

:

维普资讯

维普资讯

值f

要 地 挺 尚 钢 涟 的附 I 簋 J f f

卜 常 柯戡 均选 径 忧 楚 将 制 潦 赶 如

柑蔚后 , ‘ 枣诧的混 合付来, 产钢 竹 E

渣 水_ . j 雠 f 屉 威片 的话忡檐合荆

来l 制 商性 能 僦 士 , j I :

致 . 至 镀

箍 . ¨ 住 制 巾 井

有 s 1 %的 % 5

扼 ) 井且在 C 0泉遗 艇土 , 2

过.

台懈怯 和 1% 3 %1 4 0 内台恍磁 性物 { 肚山于{ ! 【 = 刺渣粉瞎曲细度齄租 . 话 其 吼. 凰此 . 州蒋 秆被 刺蹦 i存在 性 皋能得烈克竹啦挥 .尚未太最推 . - i ★雕睦 圈 却 钢的精域 过枉巾. f {

检 测项 目 易磨 性 、m T 料饼厚度 、 筛分 、 、 T 功耗 料饼厚度 、 筛分 、 、 耗 T 功 料饼厚度 、 筛分 、 、 T 功耗 料饼 厚 度 、 分 、 、 耗 筛 T 功 料饼 厚 度 、 分 、 、 耗 筛 T 功 比表 面 积 、 度 分 布 、 耗 粒 功 比表 面 积 、 度 分 布 、 耗 粒 功

4#磨机粉磨水渣成本测算

东厂水泥车间4#磨机粉磨矿渣可行性分析东厂水泥车间4#磨机现为水泥粉磨线,拟改为矿渣磨,现对粉磨矿粉可行性分析如下:一、现状:1、东厂4#磨机为ø2.4×13米磨机,开路粉磨工艺,粉磨水泥品种为32.5、32.5R和42.5。

2、2013年年初磨机研磨体级配调整按粉磨水泥的质量和产量要求进行调整,一仓钢球平均直径75mm,二仓钢球平均直径44mm,三仓钢锻平均直径15mm,粉磨水泥台时22吨左右,细度小于3%,磨内各仓仓长按照水泥粉磨要求设计。

3、东厂暂时无法具备矿渣烘干的能力,如需粉磨矿渣,只能进行晾晒,现在的场地和晾晒条件,晾晒后入磨矿渣综合水分6%-8%之间(满足开路粉磨要求的物料水分小于1.5%),粉磨该水分的矿渣,磨机台时为6吨左右,比表面积控制在360平方左右。

二、成本测算:1、水渣采购成本(供应提供价格):93元/吨,无税价89元/吨,因允许保留水分10%,成本上升8.9元/吨,即89+8.9=97.9元/吨。

2、电费:按台时6吨计算,粉磨矿渣单耗为104度/吨,单价0.78元,金额81.12元。

3、球耗:单耗250克/吨,单价5982元/吨,金额250/1000000*5982=1.50元。

4、员工工资:3.85元/吨(粉磨系统每班3人、3班计9人、不含维修工电工,每人月工资按1800元,月产量按4200吨)。

5、维修费: 4.88元/吨,(粉磨水泥计划维修费 1.33元/吨,台时按22吨计算,粉磨矿渣台时按6吨计算)。

6、铲车费用:1.70元(含矿渣的晾晒、打堆及入仓等)。

合计:97.9+81.12+1.50+3.85+4.88+1.70=190.95元注:水渣微粉购入价格198元/吨,无税价格为174元/吨(财务提供价格)。

三、需新增投入:40万元磨内各仓的隔仓板、筛分装置及衬板等,均须根据粉磨要求调整为矿渣磨的工艺,我厂现没有此类备件,须全部重新加工定做,磨内隔仓板改造及研磨体费用合计40万元。

年产10万吨钢渣微粉生产线项目可行性研究报告

项目概述:本报告对一项年产10万吨钢渣微粉生产线项目进行可行性研究。

该项目旨在利用废弃的钢渣资源,进行微粉的生产和销售。

通过对项目的市场需求、技术可行性、资金投入等多个方面进行分析,以确定项目的可行性。

市场需求分析:钢渣在钢铁生产过程中产生,其综合利用率相对较低。

而钢渣微粉作为一种新型材料,具有优良的物理和化学性质,可以广泛应用于建筑材料、水泥生产、道路建设等领域。

随着建筑和基础设施的快速发展,对钢渣微粉的需求呈现增长趋势。

因此,该项目具有较好的市场前景。

技术可行性分析:钢渣微粉的生产主要通过研磨、筛分等工艺实现。

目前已有成熟的钢渣微粉生产线技术可供选择,并且该生产线的技术稳定性高,产品质量可靠。

因此,从技术层面上看,该项目是可行的。

投资分析:项目的总投资预计为1000万元。

其中,设备购置费用占60%,场地及厂房建设费用占20%,其他费用占20%。

根据市场需求和预计产能,项目可以在3年内实现回本。

根据市场价格和运营成本计算,项目可预期每年创造利润800万元,投资回报率为30%。

因此,从投资角度来看,该项目也是可行的。

风险分析:1.市场风险:建筑行业受宏观经济波动的影响较大,如果市场需求下降,可能会影响项目的运营和利润。

3.技术风险:钢渣微粉生产线技术稳定性是否达到预期水平,是否存在故障频发等问题需要注意。

建议:综合考虑上述因素,该项目的可行性较高。

但是在项目实施过程中,需要认真分析市场需求和风险,并制定相应的应对策略。

此外,还需要与相关部门建立合作关系,确保原材料供应的稳定性和质量可靠性。

同时,加强对生产线技术的监控和维护,确保项目的顺利运营。

总结:通过对年产10万吨钢渣微粉生产线项目的可行性研究,我们可以得出结论:该项目在市场需求、技术可行性和投资回报等方面都具备潜力,并且存在一定的风险和挑战。

因此,为确保项目的成功实施,需要全面考虑各种因素,并在项目管理中制定相应的措施和计划。

水泥粉磨站成本核算流程方法一

水泥粉磨站成本核算流程方法一水泥成本核算(一)甲公司为实现多元化经营,经可行性研究后决定,在A市建立一水泥粉磨站。

由于甲公司长久未涉足此行业,为分散风险,故与乙公司共同注册成立了B水泥粉磨站。

结合水泥粉磨站的特点,两公司考虑到粉磨站就是将外购熟料加适量石膏(有时还惨加混合材料或外加剂)磨细而成,而混合材料大部分是城市生产的废渣等,为了节约运输成本,双方决定将厂址选在离市场较近的C镇。

该水泥粉磨站注册资金为20000万元,甲公司占出资额的50%。

假定双方均以货币出资:资金均以到位。

会计分录:借;银行存款200 000 000贷;实收资本200 000 000 水泥粉磨站建设过程略。

假设该粉磨站于09年6月建成投产。

有关粉磨站生产工艺及相关资料如下:设有调整库、水泥磨、水泥库、包装房、装车楼。

调整库就相当于原料库,里面有六个储存罐,依次装有石膏、混合材料、混合材料、熟料、熟料和粉煤灰。

生产不同型号的水泥时,工作人员通过电脑控制各原料的掺合比例,通过下面的电子磅来确定所需重量。

原料搭配好后,就到了第二个车间——水泥磨,水泥磨里面有规格为 3.2m ×13m的磨机,为了提高磨机的工作效率,在调整库和水泥磨中间设有破碎机和筛分机。

破碎机将原料粉碎,通过筛分机的筛选,大小符合标准的直接进入磨机粉磨,不符合标准的再次进入破碎机,如此循环。

生产好的水泥进入水泥库,在水泥库的旁边有散装机,以便购买散装水泥客户的需要。

如有客户需要,水泥进入包装车间,包装成袋装水泥后,进入装车楼,装车后出售。

在水泥库下面有均化和下料系统,作用就是将不同时期生产的水泥均化,让它们质量均匀化。

另外,公司设有修理室、供电房、供水房和管理部门。

六月份发生以下相关事项(非成本事项略):本月共使用原材料2635102元,材料费用分配表如表1-1:表1-1 材料耗费明细表2009年6月30日单位:元说明;32.5#水泥原料搭配标准为;石膏3%-5%,熟料60%-70%,粉煤灰10%左右,混合材料为15%左右。

抹灰工程成本测算方案

抹灰工程成本测算方案一、项目概述抹灰工程是建筑施工中常见的一种工序,其作用是在建筑材料表面进行抹平和修整,使表面达到一定的平整度和光滑度。

抹灰工程成本测算是对抹灰工程的施工成本进行综合测算,包括材料成本、人工成本、机械设备成本、管理费用等。

该项目概述将对抹灰工程的成本测算方案进行详细分析和阐述,并对相关内容进行综合测算,以期为抹灰工程的施工提供准确可靠的成本数据支持。

二、成本测算内容1.材料成本(1)砂浆材料:砂浆是抹灰工程的主要施工材料,其成本包括砂、水泥、石灰等。

根据工程实际需要和使用比例进行计算。

(2)外墙保温材料:对于外墙保温抹灰工程,还需要考虑外墙保温材料的成本,包括挤塑板、聚苯板、玻璃棉等。

2.人工成本(1)抹灰工人工费:根据抹灰工程的实际施工情况和抹灰工的施工效率进行人工费用计算。

(2)抹灰班组管理费用:抹灰施工一般由多人组成的抹灰班组完成,需要考虑班组长、抹灰工和劳务人员等的管理费用。

3.机械设备成本(1)抹灰机械设备:抹灰工程中可能用到的机械设备包括抹灰机、抹平机、吊篮等,需要考虑设备租赁费用或购置费用。

4.管理费用(1)项目管理费用:包括项目经理、质量监督等人员的管理费用。

(2)办公费用:工地办公室、电话、水电等费用。

5.其他费用(1)税费及其他杂费:包括税费、杂费等。

三、成本测算方法1.成本测算依据:成本测算应根据施工图纸、预算定额、工程量清单等依据进行。

2.材料成本测算:根据抹灰工程所需材料的使用量和单价进行成本测算,同时考虑到临时降价、赠送等情况。

3.人工成本测算:按照抹灰工程的实际施工情况、工时和工资标准进行成本测算。

4.机械设备成本测算:根据抹灰工程所需机械设备的使用时间、租赁费用和维护费用进行成本测算。

5.项目管理费用测算:按照项目管理人员和管理费用的实际工作量进行成本测算。

6.办公费用测算:按照工地办公室、电话、水电等实际费用进行成本测算。

7.其他费用测算:根据实际情况进行税费及其他杂费的成本测算。

浅谈八钢钢渣资源综合利用

浅谈八钢钢渣资源综合利用饶乐珺【摘要】笔者简要阐述了八钢钢渣处理工艺现状,提出了钢渣资源在建材工业高效高附加值综合利用的新模式,利用公司原有φ2.4×13 m磨和φ3.2×11m磨生产钢渣微粉,利用钢渣生产彩色地面砖等.为八钢实现在“十二五”期间钢渣“零排放”,以及八钢工业循环经济、节能减排奠定基础.【期刊名称】《四川建材》【年(卷),期】2012(038)005【总页数】2页(P61-62)【关键词】钢渣;资源综合利用;闭路粉磨工艺【作者】饶乐珺【作者单位】新疆建筑材料研究院,新疆乌鲁木齐830000【正文语种】中文【中图分类】TF0420 前言发展循环经济、实现资源的综合利用是国民经济和社会发展的战略方针,是落实科学发展观的具体体现。

宝钢集团新疆八一钢铁有限公司(前身为“新疆八一钢铁集团有限责任公司”,简称“八钢”)始建于1951年9月,是老一辈无产阶级革命家王震将军率领驻疆解放军指战员和新疆各族群众艰苦奋斗、节衣缩食创建起来的,原是新疆维吾尔自治区的国有骨干企业和利税大户,为自治区的经济和社会发展做出了重要贡献。

2007年4月与宝钢集团增资重组,成为宝钢集团控股的子公司。

随着八钢的发展,钢渣的产生量随之增加,每年产生80万t钢渣,钢渣的“零排放”成为发展循环经济、保护生态环境、节能减排、加快建设节约型和环境友好型社会的一项紧迫任务。

1 八钢钢渣处理情况钢渣是钢冶炼过程中的伴生物。

由于钢渣中硅酸三钙(C 3S)和硅酸二钙(C 2S)的总含量在50%以上,因此水化反应与硅酸盐水泥相似。

不同点在于钢渣的生成温度比硅酸盐水泥熟料高200~300℃,矿物结晶致密而粗大,因此我们可以将钢渣称为过烧硅酸盐水泥熟料。

没有经过热焖处理的钢渣硬度较高,且含有较高的铁相物质和一定比例的不可破磨物(废钢)。

不经过热焖而单纯经过破碎、筛分、磁选后排出的钢渣利用非常困难,主要是因为其铁含量高、成分均匀性差,f-CaO高、MgO高且分布不均,钢渣中残留有相当数量的金属铁。

八钢矿粉粉磨站成本分析

原材料情况

1).矿渣到位价38元/吨,全年共用14.4万吨,除去14%水分,共计使用矿渣16.416万吨,干43.32矿渣到位价43.32元/吨。

2). 煤到位价145元/吨,烘干一吨湿矿粉需要8公斤煤,全年共计用煤1313吨煤,烘干矿粉需煤1.16元/吨。

3). 水价1.5元/吨,生产用水Q=20 m3/d,生产矿粉需水0.06元/吨。

4). 本设计选用Φ3.2×13m高细磨作为矿渣微粉粉磨设备,吨矿渣微粉电耗在65kW.h/t左右。

电的单价为0.38元/kW.h,吨矿渣微粉用电24.7元/吨。

5). 全厂共用管理人员4人,人均工资6万元/人;磨机系统共计12人,实行3班3运转,人均工资2.5万元/人;机电维修工共计6人,实行3班3运转,人均工资2.5万元/人;其余工种共计6人,实行2班2运转,人均工资2. 1万元/人;保安共计3人,实行3班3运转,人均工资1.5万元/人;全部工资86.1万元/年,吨矿渣微粉人员工资5.98元/吨。

6).装载机费用:0.8元/吨,钢球费用:2.2元/吨,其它费用:13.5元/吨。

7).矿粉销售价格200元/吨。

全部成本采用累加法:生产成本91.72元/吨,税前净利润108.3元/吨。

*****

干渣实际煤耗可能在15kg/t干渣左右;。

钢厂年处理100万吨工业废渣粉磨粉体项目投资可行性研究报告

年处理工业废渣粉磨粉体100万吨项目可行性研究报告目录1总论 (1)1.1概述 (1)1.2项目背景 (3)1.3研究依据 (14)1.4研究范围 (15)1.5研究原则及指导思想 (16)1.6主要设备来源 (17)1.7主要技术经济指标 (18)1.8技术经济综合评价 (20)1.9初步结论及建议 (21)2市场预测 (24)2.1全国水泥市场 (24)2.2目标水泥市场分析及预测 (26)3建设条件 (36)3.1原材料 (36)3.2电源 (37)3.3水源 (38)3.4交通运输 (38)3.5厂址及工程地质 (38)3.6厂区自然条件 (39)3.7大件设备运输 (40)4技术方案 (41)4.1总图运输 (41)4.2工艺与设备 (47)4.3建筑结构 (62)4.4给排水 (66)4.5电气及自动化控制 (72)5环境保护 (84)5.1所在地区概况 (84)5.2本工程环境污染源 (86)5.3治理措施 (87)5.4环境治理投资估算 (95)5.5清洁生产与环境管理、监测机构 (95)5.6环境工程评价 (95)6节能与合理利用能源 (97)6.1前言 (97)6.2研究依据 (97)6.3设计原则 (99)6.4能源的合理利用 (99)6.5项目节能结论 (102)7职业安全卫生 (104)7.1研究依据及采用标准 (104)7.2主要危害概述 (105)7.3主要防范措施及预期效果 (105)7.4职业安全卫生管理机构 (108)7.5结论及评价 (109)8组织机构、劳动定员、人员培训及调试 (110)8.1组织机构 (110)8.2劳动定员 (110)8.3人员培训及调试 (111)8.4项目建设进度 (112)9投资估算 (115)9.1编制依据 (115)9.2投资构成分析 (116)10技术经济分析 (117)10.1评价依据 (117)10.2项目总投资 (117)10.6项目总成本费用 (118)10.7财务评价 (119)10.8经济分析结论 (122)10.9附表 (122)11.附图11.1 区域位置图11.2 全厂总平面图11.3 工艺流程图11.4 给排水流程图11.5 电气自动化系统图、1总论1.1 概述1.1.1项目名称****工业废渣利用开发有限公司工业废渣粉磨(100万吨/年粉体)项目。

基于卧辊磨的钢渣粉磨工艺系统设计探讨

k w

,

3 0 0 . 3 4 5 3 . 8

f

k w k w h , t k w h / t g , t % 4 5 I x m筛余 ( %) 4 5 I x m筛余 ( %) %

钢渣在 1 5 0 0 ~1 7 0 0 ℃下形 成 , 高温 时呈液态 , 缓慢冷却后 呈块状 、 坨状, 而且表 面易成 壳状 。渣块一 般为 深灰 、 深 褐色 , 且质地 坚硬 密 实, 孔隙较少; 渣坨和渣壳结 晶细密 、 界线分明 , 尤其是渣壳 , 断面齐整 。 钢渣的化学 成分及冷 却条件不 同 , 其外观形 态和颜色有 差异 。如 碱 度较低 的呈黑灰 色 , 碱度较 高的呈褐 灰色 、 灰 白色n 。 。多数 情况下 , 钢 渣 的主要 化学 成分 为 C a O , S i O: , A 1 0 Mg O , F e : 0 , , Mn O , F e O, f - c a 0 ( 游离 C a O ) 等, 其混合样各 主要成分质 量分数 见表 1 u 。 。 表1 钢渣混合样主要成分质量分数 %

5 4 . O 6 3 5 . 4 6 l 6 . 1 6 1 9 . 9 8 4 . 7 2 21 . 7 7 3 0 . 1 0 21 . 63

从上表 可以看 出 , 卧辊磨作为钢渣终粉磨设备具有能耗低 、 成 品率 高、 出磨物料粒度分布均匀等优点 , 适合生产钢渣微粉 。

一 参 照辊 压机水泥粉磨工艺 系统 , 设计 了四种基于卧辊磨的钢渣 粉磨 工艺 系统 , 分别是 : 循环预 粉磨 系统 、 联合 粉磨 系统 、 混合 粉磨系 统、 半终粉磨 系统。四种粉磨工艺系统工作原理相 同, 只是卧辊磨在系 统 中占有 的地 位不 同 , 使得系统发挥卧辊磨节能优势的幅度不 同, 故各 系统所 取得 的节 能效果也不尽相 同 , 即便如此 , 与球磨机 系统相 比, 各 个粉磨系统 的单位 电耗明显下降 , 生产能力均有不同程度的提高。 3 . 1 循环预粉磨系统 在 卧辊磨循环预粉磨 系统中 , 卧辊磨单独操作 , 将预破碎至合适粒 径的钢渣先经 卧辊磨 粉磨 , 再 经磁选 后 , 进人球磨机粉磨。为提高粉磨 效率 , 产 出的钢渣粉 至少要部 分返 回卧辊磨再 次粉磨 。但钢渣 粉在卧 辊磨 中的循环 次数很少 , 一般不会 超过 2 次, 特殊情 况例外 , 即球磨 机 承担 了系统 中粉磨钢渣的主要任务 , 其流程图如图 2 所示 : . 3 . 钢 渣 粉 磨 工 艺 系统 设 计

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

钢渣粉磨系统成本测算

一、产品定位与规模

产品标准:用于水泥和混凝土中的钢渣粉(本标准也适用于钢渣粉与粒化高炉矿渣粉、粉煤灰复合的产品)

产品标准代号:GB/T2049-2006

该项目为建设一条复合粉生产线:40万吨/年生产依据:根据我公司与钢铁公司分交形式,建设一套“嘉恒法”钢渣粒化设备,每年能粒化钢渣14万吨考虑和享受综合利用项目免税优惠的政策(钢渣占产品中≥30%),每年生产40万吨钢矿复合粉。

即:40万吨×35%(钢渣所占比例)=14万吨钢渣(与每年能粒化的钢渣量持平),为使该项目具有可行性,所以测算时暂不考虑生产钢渣水泥生产线。

二、钢渣粉磨厂部人员配备及工资测算

三、原材料成本测算

1.钢渣:

①、加运费:24.55元/吨+0.47元/吨公里×10公里=29.25元/吨

注:24.55元/吨为粒化成本,0.47元/吨公里为运费,10公里为运距。

②、扣出水份:29.25元/吨×8%+29.25元/吨=31.59元/吨

注:钢渣含水量约为5%-10%,取8%含水量。

③、加烘干费:31.59元/吨+14.71元/吨(烘干费用)=46.3元/吨即:钢渣最终成本为46.3元/吨

2.矿渣:

①、加运费:10元/吨+0.47元/吨公里×10公里=14.7元/吨

注:10元/吨为矿渣出厂价,0.47元/吨公里为运费,10公里为运距。

②、扣出水份:14.7元/吨×15%+14.7元/吨=16.91元/吨

注:矿渣含水量为10%-20%,取15%含水量。

③、加烘干费:16.91元/吨+14.71元/吨(烘干费用)=31.62元/吨即:矿渣最终成本为31.62元/吨

3.钢矿复合粉原料成本:

46.3元/吨×35%+31.62元/吨×65%=36.76元/吨

注:46.3元/吨为钢渣成本,35%为钢渣所占比例,31.62元/吨为矿渣成本,65%为矿渣所占比例

即:生产钢矿复合粉所需原料成本为36.76元/吨

四、钢渣粉磨系统投资(含厂办公部分)

1.办公系统及占地投资

①、办公室:300m2×1100元/m2=33万元

宿舍:300m2×1100元/m2=33万元

②、围墙:破碎磁选拟占100亩地,得出围墙1100米长(厂区定为:长333米×宽200米),拟建围墙高2.8米,厚为0.24米,按定额围

墙费用为230元/m3,另外拟修建厂门投资5万元。

1100m×0.24m×2.8m×230元/m3=17万元+5万元(大门)=22万元③、地面硬化:拟修建1500米长6米宽厂区水泥路,83元/ m2。

1500 m×6m×83元/m2=74.7万元。

④、绿化:拟绿化投资为10万元。

⑤、土地100亩×5万元/亩=500万元

本项小计为:672.7万元

2.钢渣粉磨系统投资:1157.8万元(包括土建、设备、配电、给排水),详见粉磨系统设备投资明细。

3.本系统总计为:672.7万元+1157.8万元=1830.5万元

五、运行费用

1.电耗:3446.8KW÷54吨/时=63.83KW/吨

63.83 KW/吨×0.52元/KW=27.22元/吨

2.备件维护:取2元/吨

3.人工费:73.8万元/年÷40万吨/年=1.85元/吨

4.原材料:38.72元/吨(见原材料测算表)

5.折旧:1794.5万元÷10年÷40万吨/年=4.49元/吨

6.财务费用:848万元+406.17万元+1830.5万元=3084.67万元

注:848万元为钢渣粒化投资,406.17万元为烘干磁选投资,1794.5万元为粉磨系统投资。

按全部贷款考虑,贷款利率7.83%为财务费用

即:3084.67万元×7.83%÷40万吨/年=6.04元/吨

单位:元/吨

注:管理包括城建税0.69元,教育附加0.28元,招待、销售、办公费用等3.50

元。

六、张家口宣钢钢渣复合粉及钢渣粉项目经济分析

1.钢矿复合粉部分:

按张家口地区矿粉现价为110~130元/吨(取110元/吨计算)

年销售收入为:40万吨×110元/吨=4400万元/年

生产成本为:40万吨×86.36元/吨=3454.4万元/年

年利润:4400万元–3454.4万元=945.6万元

2.综合分析计算:

年利润:945.6万元

该项目年投资收益率为30.65%,3年零3个月即可收回投资(不含建设期)。