2019年骨科手术机器人行业分析报告

2019年中国医疗机器人行业市场研究报告

2019年中国医疗机器人行业市场研究报告医疗机器人行业概述01医疗机器人行业驱动因素02医疗机器人行业发展现状0304目录/CONTENTS医疗机器人行业重点企业第一章医疗机器人行业概述根据国际机器人联盟的定义,服务机器人是一种半自主或全自主工作的机器人,它能完成有益于人类健康的服务工作,但不包括从事生产的设备。

其中医疗机器人归属于服务机器人中的专业服务机器人。

医疗机器人,是指用于医院、诊所的医疗或辅助医疗的机器人。

是一种智能型服务机器人,它能独自编制操作计划,依据实际情况确定动作程序,然后把动作变为操作机构的运动。

例如:外科手术中用的医疗用机器人(手术用机器人)可以用更精准、侵入性更小的方式进行手术,手术用机器人也是遥控机器人,由外科医生在另一端控制手术这一端的效果。

参照国际机器人联盟(IFR )按照应用领域划分的分类,将服务机器人分为个人/家用机器人和专业服务机器人两大类,而医用机器人就属于专业服务机器人种类。

现阶段,根据(IFR )分类,医用机器人可以分为手术机器人、康复机器人、辅助机器人、服务机器人四大类。

人造肉医疗机器人手术机器人骨科机器人神经外科机器人血管介入科机器人腹腔镜机器人康复机器人仿生机器人外骨骼康复机器人其他康复用机器人辅助机器人胶囊机器人制药机器人诊断机器人远程医疗机器人服务机器人陪护机器人医院消毒机器人医用物流机器人导诊服务机器人机器人国内外医疗机器人重大事件发展时间线时间医疗机器人研发机构应用范围1985年Puma560美国洛杉矶医院脑组织活检中探针的导向定位1987年NeumMate美国ISS公司神经外科立体定向手术中的导向定位1989年PROBOT英国皇家学院机器人技术中心前列腺切除术1992年ROBODOC美国ISS公司髋关节整体置换手术1993年HIFU法国Edouard Herriot医院前列腺癌1996年Aesop美国Computer Motion公司微创手术1996年Zeus美国Computer Motion公司微创手术1997年第一台医用机器人海军总医院、北京航空航天大学机器人研究所弯沉立体定向颅咽管瘤放射治疗术2000年达芬奇美国Intuitive Surgical公司外科手术2004年小型模块化机器人系统北京航空航天大学与北京积水潭医院长骨骨折、股骨颈骨折和骨盆骨折等临床适应症2010年骨科导航机器人天智航公司、北京积水潭医院和中国人民解放军总医院各类临床治疗2012年第二代骨科导航手术机器人(GD-2000)天智航公司临床治疗2013年微创腹腔外科手术机器人系统哈尔滨工业大学机器人研究所腹腔外科手术2014年“妙手S“机器人中南大学联合天津大学及其他多家科研单位外科手术2016年NaviCam胶囊胃镜机器人安翰医疗公司胃部手术2016年小型组织自动机器人(STAR)软组织手术2018年智微天眼骨科手术机器人杭州三坛医疗科技有限公司骨科手术2019年Ophthorobotics眼科手术机器人中瑞福宁眼部手术医疗机器人具有显著的高技术、高门槛、高附加值特征,对医疗手术、康复医学、健康管理、医院服务等方面具有革命性影响。

医疗机器人行业分析报告

医疗机器人行业分析报告一、定义医疗机器人是指在医疗领域中应用的可编程机器,它们能够执行复杂的操作和手术。

二、分类特点根据其应用范围可以分为外科机器人、康复机器人、辅助机器人等。

这些机器人的特点是高精度、高稳定性、高可靠性和高安全性。

三、产业链医疗机器人的产业链主要由激光技术、光电控制、力学、计算机技术、传感器等领域组成。

四、发展历程自20世纪80年代,首批医疗机器人被开发出来以来,医疗机器人已经经历了三个主要的阶段:功能性、可操控性和定制化。

五、行业政策文件近年来,国家加大了对医疗机器人产业的扶持力度,出台了《关于促进医疗器械产业健康发展的意见》等政策文件,以激发医疗器械产业发展的潜力。

六、经济环境随着全球老龄化背景下医疗需求的增长,越来越多的资本涌入医疗机器人的领域,从而为该行业的快速发展提供了有力的资本保障。

七、社会环境随着人口老龄化加速发展,各类慢性疾病和恶性肿瘤的快速增加,为医疗机器人行业的发展提供了广阔的市场空间和商业机会。

八、技术环境人工智能、物联网、云计算等新技术的不断发展和应用,为医疗机器人行业的技术更新换代提供了技术支撑。

九、发展驱动因素医疗机器人行业的快速发展,背后有着诸多发展驱动因素,其中包括医疗需求的快速增长、技术不断创新等。

十、行业现状目前,医疗机器人行业的发展处于快速增长期,全球市场规模在不断扩大,各种类型的医疗机器人产品的开发和应用不断推进。

十一、行业痛点当前,医疗机器人行业的主要痛点是高成本、技术标准缺失、法规制度不完善等问题。

十二、行业发展建议针对行业痛点,可以通过降低成本、加强技术标准、优化法规制度等方式对医疗机器人行业进行推进和发展。

十三、行业发展趋势前景未来,医疗机器人行业的发展前景广阔,主要包括智能化、定制化、多功能化、网络化等方向,同时也需要解决好技术难题和法规制度等问题。

十四、竞争格局目前,医疗机器人行业呈现出多样化的竞争格局,竞争者包括国际龙头企业和国内专业品牌。

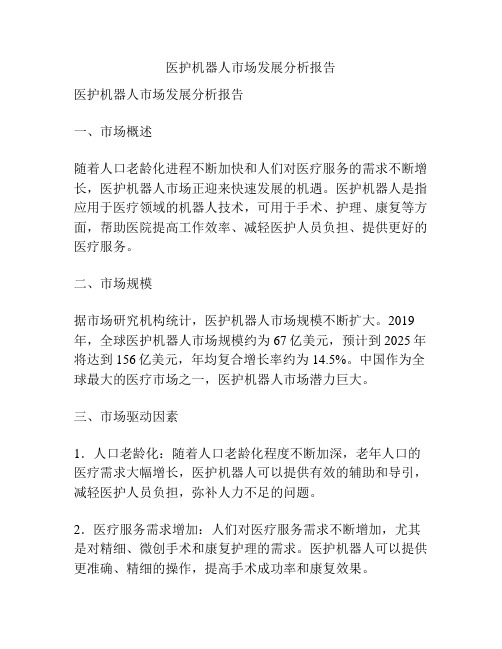

医护机器人市场发展分析报告

医护机器人市场发展分析报告医护机器人市场发展分析报告一、市场概述随着人口老龄化进程不断加快和人们对医疗服务的需求不断增长,医护机器人市场正迎来快速发展的机遇。

医护机器人是指应用于医疗领域的机器人技术,可用于手术、护理、康复等方面,帮助医院提高工作效率、减轻医护人员负担、提供更好的医疗服务。

二、市场规模据市场研究机构统计,医护机器人市场规模不断扩大。

2019年,全球医护机器人市场规模约为67亿美元,预计到2025年将达到156亿美元,年均复合增长率约为14.5%。

中国作为全球最大的医疗市场之一,医护机器人市场潜力巨大。

三、市场驱动因素1.人口老龄化:随着人口老龄化程度不断加深,老年人口的医疗需求大幅增长,医护机器人可以提供有效的辅助和导引,减轻医护人员负担,弥补人力不足的问题。

2.医疗服务需求增加:人们对医疗服务需求不断增加,尤其是对精细、微创手术和康复护理的需求。

医护机器人可以提供更准确、精细的操作,提高手术成功率和康复效果。

3.技术进步:随着人工智能、机器学习、物联网等技术的不断发展,医护机器人的功能和性能不断提升,能够实现更多复杂的操作和服务,提高工作效率和质量。

四、市场挑战1.高昂的研发和制造成本:医护机器人的研发和制造需要大量投入,高昂的成本限制了市场的进一步发展。

同时,医疗机构对新技术的接受程度较低,对于成本效益的考虑较为重要。

2.监管和法律风险:医护机器人的应用涉及到医疗领域,需要符合相关法律法规的要求,且风险较大。

同时,医疗机构和医护人员要对使用机器人产生的风险承担责任。

五、市场前景虽然医护机器人市场面临一些挑战,但其发展前景仍然十分广阔。

首先,市场需求的持续增长将推动医护机器人的应用拓展。

其次,技术创新不断推动医护机器人的进步,提高其性能和安全性,降低成本。

此外,政府对医疗领域的支持和鼓励也将为市场发展提供动力。

六、市场竞争格局目前,全球医护机器人市场竞争激烈,主要竞争者包括Intuitive Surgical、Stryker Corporation、Medtronic等。

2019-中商产业研究院-2019年中国医疗机器人行业市场前景研究报告-投脑风暴参考文档

PAGE 8

第二章 医疗机器人行业驱动因素

1、全国经济稳健增长 2、人口老龄化程度加深 3、居民收入持续增长 4、政策利好产业发展

5、医疗支出增加提升保障水平 6、医疗资源供需紧张 7、多重技术促进发展

全国经济稳健增长

2018年,中国经济稳中求进,转型升级,新动能持续增长,绿色发展是主基调,生态环境不断改善提

天智航公司

临床治疗

哈尔滨工业大学机器人研究所

腹腔外科手术

“妙手S“机器人

NaviCam胶囊胃镜机器人 小型组织自动机器人(STAR)

智微天眼骨科手术机器人 Ophthorobotics眼科手术机器人

中南大学联合天津大学及其他多家科研单位 安翰医疗公司

杭州三坛医疗科技有限公司 中瑞福宁

外科手术

胃部手术 软组织手术 骨科手术 眼部手术

2004年

2010年

2012年 2013年 2014年 2016年 2016年 2018年 2019年

国内外医疗机器人重大事件发展时间线

医疗机器人 Puma560 NeumMate PROBOT ROBODOC HIFU Aesop Zeus

研发机构 美国洛杉矶医院

美国ISS公司 英国皇家学院机器人技术中心

减少误差 更加安全 模拟手术 全面护理 降低人力

• 机器人定位时间短、创伤小、定位精,减少人为 误差。

• 可以代替医务人员进行有损害的操作,如注入放 射性同位素。

• 机器人可以预模拟手术操作、选择最佳入路手术 方案。

• 开启全面护理模式,实时监控病人生理特征,有 效实施康复或陪护等功能。

• 医疗机器人可以在一定程度上辅助医护人员工作, 比如配药、注射、物流等。

骨科机器人市场分析报告

骨科机器人市场分析报告1.引言1.1 概述骨科机器人作为医疗机器人的一种,是一种高科技产品,可以提供精确的手术操作和更快的康复时间。

骨科机器人市场是医疗机器人市场中的一个重要分支,近年来得到了快速发展。

本报告旨在分析骨科机器人市场的现状和发展趋势,探讨市场竞争格局,展望未来市场的发展前景,以及提出相关建议。

通过本报告,读者将对骨科机器人市场有一个全面的了解,为相关投资和决策提供参考。

1.2 文章结构文章结构部分的内容可以是:文章结构部分主要介绍了整篇长文的组织结构和内容安排。

首先会介绍本篇长文的大纲和目录,明确了本文的主要章节和各章节的内容安排。

其次,会说明每个章节的主要内容和重点讨论的方向,以便读者能够明确了解本文的整体结构和主题阐述。

最后,本部分也会对整篇长文进行一个概括和总结,以引导读者对本文的整体内容有一个清晰的认识和预期。

"1.3 目的":本报告的目的是对骨科机器人市场进行深入分析,包括市场概况、发展趋势和竞争格局等方面。

通过对市场前景展望和发展机遇的探讨,旨在为相关企业和投资者提供决策参考,同时提出针对市场发展的总结和建议,以推动骨科机器人市场的健康发展。

1.4 总结通过本次骨科机器人市场分析报告,我们可以得出以下结论:骨科机器人市场正处于快速发展阶段,市场潜力巨大。

随着人口老龄化和骨科手术需求的增加,骨科机器人市场将持续保持稳定增长。

同时,市场竞争格局日趋激烈,各大企业在技术研发和产品创新上竞相发力,市场竞争将更加激烈。

在骨科机器人市场的发展机遇方面,我们看到了人工智能和大数据技术的不断应用,为骨科手术的精准度和安全性提供了全新的可能。

此外,随着医疗技术的不断进步,患者对治疗效果和手术风险的要求也越来越高,这为骨科机器人市场带来了更多的发展机遇。

综上所述,骨科机器人市场具有广阔的发展前景和巨大的发展机遇。

在未来的发展中,我们建议企业在技术研发和产品创新上加大投入,不断提升产品性能和服务质量,以抓住市场机遇,实现持续稳定的发展。

2019年骨科手术机器人行业分析报告

2019年骨科手术机器人行业分析报告2019年8月目录、行业主管部门、监管体制及主要法律法规和政策 (5)1、行业主管部门及监管体制....................................... 5..(1)行业主管部门及职能 (5)(2)行业协会自律管理 (5)(3)行业监管体制 (6)① .................................................................................................................................... 医疗器械生产 (6)② .................................................................................................................................... 医疗器械经营 (7)③ .................................................................................................................................... 医疗器械产品备案及注册 (7)2、行业主要法律法规及政策....................................... 7..(1)我国医疗器械行业主要法规 (7)(2)我国医疗器械行业相关主要政策 (8)3、行业主要法律法规和政策的影响................................. 1..1(1)国家政策和行业政策鼓励发展医用机器人等高端医疗器械 (11)(2)医疗器械市场竞争环境改善,创新医疗器械审批加速 (12)(3)两部委支持骨科手术机器人开展创新应用示范,提升精准医疗服务 (13)(4)手术机器人是医疗器械智能化的发展趋势 (13)、行业发展情况及未来发展趋势 (14)1、医疗器械行业发展情况及发展趋势............................... 1..4(1)全球医疗器械市场发展情况及发展趋势 (14)(2)中国医疗器械市场发展现状及发展趋势 (17)2、手术机器人行业发展情况及发展趋势............................. 1..9(1)手术机器人的起源与分类 (19)(2)医疗机器人行业高速增长,手术机器人占比最高 (20)(3)亚太地区处于发展初期,将成为最快增长的区域 (21)3、骨科手术机器人发展情况....................................... 2..3(1)国外骨科手术机器人发展情况 .............................................23(2)国内骨科手术机器人发展情况 .............................................254、骨科手术机器人未来发展趋势.................................................................... 2. .5(1)全球骨科疾病发病率逐步提高,精准治疗是骨科手术未来方向 (25)(2)传统骨科手术痛点亟待解决,骨科手术机器人应用处于推广期 (26)(3)中国骨科手术市场需求大,迫切需要引入机器人辅助技术 (26)(4)国家鼓励创建骨科手术机器人应用中心,提高全国骨科治疗水平 (27)三、行业壁垒 (28)1、技术与研发壁垒.................................................................... 2. .8.2、行业准入壁垒.................................................................... 2. .9.3、市场壁垒.................................................................... 2. .9.4、人才壁垒.................................................................... 3. .0.四、行业竞争格局 (30)1、手术机器人竞争格局.................................................................... 3. .0.2、骨科手术机器人行业主要企业.................................................................... 3. .2(1)Mazor Robotics 公司 ....................................................33(2)MEDTECH公司33(3)MAKO Surgical 公司33(4)北京天智航医疗科技股份有限公司 (33)五、行业技术水平及特点 (34)1、机器人智能辅助技术3..4.2、“国际原创”技术.......................................... 3..5.六、行业面临的机遇与挑战 (36)1、面临的机遇.................................................................... 3. .6.(1)我国人均寿命提高及人口老龄化趋势的加剧推动医疗器械的市场需求 (36)(2)人均收入的提高将带来更高的医疗健康服务需求 (36)(3)政策推动优化医疗资源配置,完善分级诊疗制度 (37)2、面临的挑战................................................... 3..8.(1)对产品的接受度 (38)(2)医疗保险的覆盖范围 (38)(3)销售扩张压力 (38)骨科手术机器人是利用机器人、导航定位、自动控制、先进传感器等新技术,为外科医生提供稳定的操作平台、精确的定位和智能的操作手段的创新医疗设备。

2019年骨科医疗器械行业市场调研分析报告

2019年骨科医疗器械行业市场调研分析报告目录1骨科植入物行业受益于老龄化趋势,处于快速增长阶段 (13)1.1骨科类植入物简介 (13)1.2骨科为医疗器械行业中的大领域,国际巨头辈出 (14)1.3老龄化趋势加剧,健康消费意识提升,骨科市场前景可期 (17)1.4创伤为骨科植入物行业最为刚需、稳定的细分子行业 (24)1.5脊柱类增速较快,发病人群年轻化 (27)1.6关节类为增速最高的子行业,渗透率与国产替代率都有提升空间 (31)2政策加码,集中度提升,进口替代加速 (39)2.1历时十余年,高值医疗耗材集中采购加速向药品靠拢 (39)2.2高值医用耗材集中采购模式分析 (42)2.3降价会是集中采购的主旋律,中小生产厂家生存压力巨大 (46)2.4两票制逐步推进,加速行业洗牌 (47)2.5医保控费,加速进口替代 (50)3代表性公司介绍 (55)3.1大博医疗-高值耗材领域平台型公司 (55)3.1.1公司简介 (55)3.1.2管理层与股权结构 (56)3.1.3业绩持续高增长,盈利能力强,产品线丰富 (57)3.2爱康医疗-以3D 打印为横向技术平台的骨关节领先企业 (62)3.2.1公司简介 (62)3.2.2管理层与股权结构 (63)3.2.3业绩持续稳定高增长,持续高研发投入引领骨科3D 打印 (64)3.3春立医疗-产品线最全的人工关节企业 (69)3.3.1公司简介 (69)3.3.2管理层及股权结构 (70)3.3.3收入高增长,销售端高投入发力 (70)图表目录图表1:创伤类器械示意图 (13)图表2:脊柱类器械示意图 (14)图表3:关节类器械示意图 (14)图表4:全球骨科销售额:排名前10 位公司及市场规模(2016,2022,单位:亿美元) (15)图表5:2016 年世界排名前十公司市场占有率 (16)图表6:2022 年世界排名前十公司市场占有率 (16)图表7:全球骨科销售额:排名前10 位公司及市场规模(2016,2022) (16)图表8:人均可支配收入及人均医疗保健支出 (17)图表9:中国主要年份预期寿命 (18)图表10:我国近10 年65 岁以上人口数(万) (19)图表11:我国60 岁以上人口数预测(10 万) (19)图表12:我国骨关节炎患病率 (20)图表13:分性别、年龄骨质疏松患病率 (21)图表14:颈椎病高发年龄段逐年提前 (21)图表15:颈椎病各年龄段发病率变化 (22)图表16:骨科植入物行业手术例数及增速 (23)图表17:骨科植入物行业规模及增速 (23)图表18:创伤性骨科植入物行业规模 (24)图表19:各创伤类厂家市场份额变化 (25)。

2024年骨科手术机器人市场调研报告

骨科手术机器人市场调研报告引言近年来,随着科技的不断进步和医疗技术的快速发展,骨科手术机器人成为医疗行业的热门话题之一。

骨科手术机器人能够提供更高的精准度和安全性,使得手术效果更好,手术风险更小。

本报告旨在对骨科手术机器人市场进行调研,了解其市场规模、发展趋势以及市场前景,为相关企业提供参考和决策依据。

方法本次调研采用了市场调研方法和数据收集方法相结合的方式,通过文献研究、线上调查和面对面访谈的方式收集数据和信息。

我们对市场现状进行了综合分析,并展望了未来的发展趋势。

市场规模与发展趋势市场规模根据我们的调研结果显示,骨科手术机器人市场目前正处于高速增长阶段。

根据数据统计,2019年全球骨科手术机器人市场规模达到X亿美元,预计到2025年将达到X亿美元。

发展趋势技术创新骨科手术机器人的发展主要得益于技术的不断创新。

越来越多的公司开始致力于骨科手术机器人的研发和生产,不断提出各种新的技术和功能,以提高手术的精确度和安全性。

医疗需求增长随着人口老龄化的加剧和骨科疾病的增加,对骨科手术机器人的需求也在不断增长。

传统的手术方式往往存在一定的风险和不确定性,而骨科手术机器人能够降低手术风险,提高手术效果,因此更受患者和医生的欢迎。

医疗政策支持越来越多的国家和地区开始制定相关政策,以支持和促进骨科手术机器人的使用和发展。

这些政策包括降低骨科手术机器人的价格、提供技术支持和培训等,为骨科手术机器人市场的发展提供了有力的支持。

市场前景目前,骨科手术机器人市场发展潜力巨大,前景广阔。

随着技术的不断进步和市场需求的增加,骨科手术机器人的市场规模预计将继续保持强劲的增长态势。

同时,骨科手术机器人的性能和功能也将不断得到改进和完善,提供更多的选择和价值。

然而,骨科手术机器人市场也面临一些挑战和问题。

价格高昂、技术研发的周期长、医生培训和接受的难度较大等问题限制了市场的发展。

因此,骨科手术机器人企业需要不断创新和优化,以满足市场需求,提高产品的性价比和竞争力。

2019年骨科手术机器人行业现状及未来发展趋势研究报告

2019年骨科手术机器人行业现状及未来发展趋势研究报告目录一、医疗器械行业发展现状及发展趋势 (4)(1)全球医疗器械市场发展现状及发展趋势 (4)(2)中国医疗器械市场发展现状及发展趋势 (7)二、手术机器人行业发展现状及发展趋势 (9)(1)手术机器人的起源与分类 (9)(2)医疗机器人行业高速增长,手术机器人占比最高 (11)(3)亚太地区4处于发展初期,将成为最快增长的区域 (12)1、骨科手术机器人发展现状 (13)(1)国外骨科手术机器人发展情况 (13)(2)国内骨科手术机器人发展情况 (15)2、骨科手术机器人未来发展趋势 (15)(1)全球骨科疾病发病率逐步提高,精准治疗是骨科手术未来方向 (15)(2)传统骨科手术痛点亟待解决,骨科手术机器人应用处于推广期 (16)(3)中国骨科手术市场需求大,迫切需要引入机器人辅助技术 (16)(4)国家鼓励创建骨科手术机器人应用中心,提高全国骨科治疗水平 (17)三、行业的主要法律法规及政策 (18)(1)我国医疗器械行业主要法规 (18)(2)我国医疗器械行业相关主要政策 (20)四、行业竞争格局 (22)1、手术机器人竞争格局 (22)2、骨科手术机器人行业内主要企业 (24)(1)MazorRobotics公司 (24)(2)MEDTECH公司 (25)(3)MAKOSurgical公司 (25)(4)北京天智航医疗科技股份有限公司 (25)一、医疗器械行业发展现状及发展趋势医疗器械,是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件。

根据用途划分,医疗器械细分领域分为医用装备、检测装备、耗材、家庭护理、制药装备五大类。

发行人的骨科手术机器人类产品属于医用装备,骨科耗材属于耗材。

对于单品价格高、技术壁垒高、对质量和性能要求比较高的医疗器械一般称为高端医疗器械,医疗器械行业的发展情况如下:(1)全球医疗器械市场发展现状及发展趋势医疗健康行业发展受经济周期影响相对较小,医疗器械的发展与医疗健康行业整体发展密切相关。

机器人行业市场调研报告

机器人行业市场调研报告概述随着科技的不断发展,机器人行业正逐渐成为全球关注的焦点。

机器人被广泛应用于多个领域,如工业生产、医疗保健、农业和家庭服务等。

本报告旨在对机器人行业市场进行调研,分析其发展趋势和前景。

一、市场规模分析近年来,机器人市场规模快速扩大。

根据数据显示,2019年全球机器人销售总额达到2000亿美元,较2015年增长了60%。

预计到2025年,机器人市场规模将进一步扩大,预计达到3500亿美元。

二、市场应用领域1. 工业自动化机器人在制造业中扮演着重要角色。

它们可以执行复杂的生产任务,提高生产效率和质量。

工业机器人市场正在快速增长,其应用涵盖了汽车、电子、食品加工等各个领域。

2. 医疗保健随着人口老龄化的加剧和医疗需求的增长,机器人在医疗保健领域的应用已经成为一个重要的趋势。

例如,外科机器人手术系统可以实现高精度操作,减少手术风险并提高手术成功率。

3. 农业机器人在农业领域的应用正在迅速发展。

智能农业机器人可以实现自动化播种、喷洒农药、采摘等农业任务,提高农业生产效率和质量。

4. 家庭服务随着人们生活水平的提高和家庭结构的变化,机器人在家庭服务领域的需求也在增加。

智能家庭机器人可以帮助人们完成家务劳动,如保洁、照料儿童和老人等,提升生活品质和便利性。

三、市场竞争分析1. 全球领先企业目前,机器人行业存在许多领先的企业。

例如,日本的爱普生、德国的库卡、美国的iRobot等公司在各自领域拥有广泛的市场份额和创新能力。

2. 中国市场中国机器人市场也在迅速崛起。

中国政府大力支持机器人行业的发展,并制定了相关政策和计划。

中国拥有庞大的制造业基础和需求市场,吸引了众多机器人企业的投资和发展。

四、市场发展趋势1. 人工智能的发展随着人工智能技术的飞速发展,机器人行业正朝着更加智能化的方向发展。

人工智能为机器人赋予了更强大的智能计算和决策能力,使其能够更好地适应不同的应用场景和需求。

2. 服务机器人的普及随着生活水平的提高和工作压力的增加,人们对于家庭服务机器人的需求也在不断增长。

骨科手术机器人行业市场现状分析及未来三到五年发展趋势报告

骨科手术机器人行业市场现状分析及未来三到五年发展趋势报告The current status of the orthopedic surgical robot industryThe orthopedic surgical robot industry has been witnessing steady growth in recent years. With advancements in technology and increasing demand for more precise and efficient surgical procedures, the market for orthopedic surgical robots is expected to continue expanding in the coming years.The primary factor contributing to the growth of this industry is the rising prevalence of musculoskeletal disorders and the aging population. These factors have led to an increase in the number of orthopedic surgeries performed worldwide, thereby driving the demand for advanced surgical robotic systems. Additionally, the benefits of surgical robots, such as improved accuracy, shorter recovery times, and reduced risk of complications, have further fueled their adoption by healthcare providers.Moreover, the orthopedic surgical robot market has also been witnessing significant investments in research and development. This has led to the introduction of innovative technologies that offer better precision and control during surgical procedures. As a result, surgeons are increasingly relying on robotic systems to perform complex orthopedic surgeries, such as joint replacements and spine procedures.Looking ahead, the orthopedic surgical robot industry is poised for substantial growth over the next three to five years. As technology continues to advance, the capabilities of surgical robots are expected to improve, leading to even greater adoption by healthcare facilities across the globe. Furthermore, as the regulatory environment becomes more favorable and the cost of these systems decreases, more hospitals and orthopedic clinics are likely to invest in surgical robots, driving market growth.In conclusion, the orthopedic surgical robot industry is currently in a phase of growth and innovation. With increasing demand for advanced surgical procedures and the continuous development of robotic technologies, the market for orthopedicsurgical robots is expected to witness robust expansion in the near future.骨科手术机器人行业市场现状分析及未来三到五年发展趋势报告骨科手术机器人行业近年来一直保持稳定增长。

医疗机器人行业分析报告

医疗机器人行业分析报告医疗机器人行业分析报告一、定义医疗机器人是以机器人技术为核心,结合生物医学工程、机械工程、信息技术等学科知识,具有手术和康复等功能的机器人系统。

二、分类特点医疗机器人可以根据应用领域不同分为手术机器人、康复机器人、协作机器人等,具有精准、高效、低风险等特点。

三、产业链医疗机器人产业链包括机器人研发、生产、销售、安装调试、维护等环节,其中机器人研发是产业链的核心环节。

四、发展历程医疗机器人起源于上世纪80年代,经过多年发展成为当今医疗领域前沿技术之一。

2000年,国际上首台手术机器人达芬奇机器人投入使用,医疗机器人开始进入临床应用。

2009年,在国内外的大力推广下,我国医疗机器人迅速发展。

五、行业政策文件及其主要内容2016年,国家卫生计生委发布了《2016年全国医疗卫生事业发展统计公报》,指出医疗机器人是未来医疗卫生事业的重点发展方向。

2017年,国家卫生健康委员会发布了《关于加快推动医疗健康大数据发展的指导意见》,提出要加快医疗健康大数据在医疗机器人领域的应用。

六、经济环境随着社会老龄化加速,人口疾病负担加重,医疗需求日益增长。

与此同时,技术的不断进步也推动了医疗机器人的发展。

七、社会环境社会的发展需要更高效的医疗服务,而医疗机器人正是为此而生,长期的社会投入和不断完善的政策环境都是该行业的有力支撑。

八、技术环境激光、声波、红外线、微波、磁力、光导纤维等各种技术手段的发展,为医疗机器人的推广和应用提供了广阔的空间。

九、发展驱动因素医疗机器人发展的驱动因素主要有三个:一是工业机器人技术的发展;二是医学领域技术的进步;三是人口老龄化与健康需求的不断增长。

十、行业现状截至2018年,全球医疗机器人市场规模已达8.76亿美元,国内市场规模也在逐年增长,需求持续旺盛。

十一、行业痛点医疗机器人行业面临的主要问题是高成本、人才缺口、标准缺失等,这些问题都阻碍了行业的更快发展。

十二、行业发展建议应加强政策扶持,降低医疗机器人成本,加强标准制定和技术研发,培养高素质人才,拓宽市场空间,积极开展合作交流。

2024年骨科手术机器人市场分析报告

2024年骨科手术机器人市场分析报告概述本报告对骨科手术机器人市场进行了全面的分析,涵盖市场规模、市场趋势、市场竞争等方面,旨在为投资者和行业从业者提供准确的市场信息和发展趋势,以提供决策支持。

市场规模近年来,骨科手术机器人市场呈现快速增长的趋势。

根据研究机构的数据显示,2019年全球骨科手术机器人市场规模达到了XX亿美元,预计到2025年将增长至XX亿美元。

市场趋势技术创新推动市场增长骨科手术机器人领域的技术创新不断推动市场增长。

新一代的骨科手术机器人具备更精确的操作能力和更高的可靠性,能够满足医生和患者对手术精确性和安全性的需求。

人口老龄化促进市场需求随着全球人口老龄化加剧,骨科手术需求也随之增长。

老年人骨骼疾病的增加以及对手术安全性的要求使得骨科手术机器人市场迎来新一轮的增长机遇。

医保政策促进市场发展各国政府相继出台医疗保险政策,鼓励患者选择较为先进的骨科手术机器人手术方式。

这些政策的推动将有力促进骨科手术机器人市场的发展。

市场竞争目前全球骨科手术机器人市场竞争激烈,主要存在以下几家主要厂商:1.公司A:公司A是全球领先的骨科手术机器人制造商,其产品具有高性能和高可靠性,市场占有率居首位。

2.公司B:公司B致力于开发更具成本效益的骨科手术机器人,尽管市场份额不及公司A,但其产品价格竞争力较强。

3.公司C:公司C在骨科手术机器人市场中具备一定的市场份额,产品技术领先,但市场份额相对较小。

发展前景骨科手术机器人市场具有较高的发展潜力和广阔的市场空间。

随着技术的不断进步和医疗需求的增加,市场规模将进一步扩大。

同时,各国政府医疗保险政策的支持将进一步推动骨科手术机器人市场的发展。

结论综上所述,骨科手术机器人市场在技术创新、人口老龄化和医保政策的推动下呈现出快速增长的态势。

投资者和行业从业者可以充分利用市场机遇,抓住市场竞争的先机,实现长期的持续发展和增长。

医疗机器人行业专题报告:骨科手术机器人迎来发展大时代

内容目录1、医疗机器人市场中国崛起 (4)1.1 医疗机器人市场发展迅速,亚太地区成为新重心 (4)1.2 美国引领医疗机器人发展,中国医疗机器人企业崭露头角 (5)2、骨科机器人是群英逐鹿的赛道 (8)2.1 骨科机器人市场竞争分析 (9)2.2 骨科机器人技术发展情况 (9)3、直觉外科公司分析 (12)3.1 直觉外科发展历程 (12)3.2 直觉外科商业模式—耗材收入逐渐成为主力 (13)3.3 直觉外科的各阶段估值分析 (15)4、 REWALK外骨骼机器人—商业化前景黯淡 (16)4.1 Rewalk业绩无法兑现,股价持续走低 (18)4.2 日本Cyberdyne公司与Rewalk同样遭遇 (19)5、天智航—骨科机器人龙头公司 (20)5.1 产、学、研、医结合,填补国内骨科机器人空白 (20)5.2 创始人为实际控股人,通过参股资本追踪领域前沿 (20)5.3 核心团队简介 (21)5.4 产品核心技术指标 (22)5.5 初期以设备销售收入为主的商业模式 (22)5.6 财务情况分析 (23)5.7 天智航投资价值分析 (24)图表目录图1:全球医疗机器人市场规模预测 (4)图2:2016年医疗机器人全球市场份额分布 (5)图3:中国医疗机器人市场规模预测 (5)图4:中国医疗机器人领域新成立公司数 (5)图5:医疗机器人分类 (6)图6:手术机器人在医疗机器人中占比 (6)图7:达芬奇机器人系统全球装机分布情况 (7)图8:全球手术机器人市场 (7)图9:国外主要医疗机器人公司 (7)图10:国内主要医疗机器人公司 (8)图11:2018年骨科机器人新增装机量 (9)图12:国内骨科机器人下游分布占比 (9)图13:骨科机器人手术示意图 (10)图14:骨科机器人双平面定位技术示意图 (11)图15:国内获证上市的骨科机器人公司 (11)图16:直觉外科产品更迭过程 (13)图17:Ion机器人肺活检系统 (13)图18:达芬奇机器人组成部分 (14)图19:直觉外科商业模式 (15)图20:2019年直觉外科各类收入占比 (15)图21:Rewalk Personal及Restore系统 (16)图22:Rewalk Personal设备工作原理 (17)图23:Restore帮助中风患者进行步态训练 (18)图24:Rewalk营业收入及研发费用 (19)图25:Rewalk扣非归母净利润 (19)图26:Cyberdyne产品HAL工作原理 (19)图27:天智航公司发展历程 (20)图28:股权结构与子公司情况 (21)图29:公司核心成员简介 (22)图30:国内获证的骨科机器人性能比较 (22)图31:直销模式、经销模式在营收中占比 (23)图32:天智航骨科机器人销量 (24)图33:营业收入及骨科机器人销售额占比 (24)图34:扣非后归母净利润情况 (24)图35:四项费用率情况 (24)1、医疗机器人市场中国崛起1.1 医疗机器人市场发展迅速,亚太地区成为新重心随着数字化医疗的发展,全球医疗机器人发展迅猛、市场规模迅速扩大。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2019年骨科手术机器人行业分析报告

2019年8月

目录

一、行业主管部门、监管体制及主要法律法规和政策 (5)

1、行业主管部门及监管体制 (5)

(1)行业主管部门及职能 (5)

(2)行业协会自律管理 (5)

(3)行业监管体制 (6)

①医疗器械生产 (6)

②医疗器械经营 (7)

③医疗器械产品备案及注册 (7)

2、行业主要法律法规及政策 (7)

(1)我国医疗器械行业主要法规 (7)

(2)我国医疗器械行业相关主要政策 (8)

3、行业主要法律法规和政策的影响 (11)

(1)国家政策和行业政策鼓励发展医用机器人等高端医疗器械 (11)

(2)医疗器械市场竞争环境改善,创新医疗器械审批加速 (12)

(3)两部委支持骨科手术机器人开展创新应用示范,提升精准医疗服务 (13)

(4)手术机器人是医疗器械智能化的发展趋势 (13)

二、行业发展情况及未来发展趋势 (14)

1、医疗器械行业发展情况及发展趋势 (14)

(1)全球医疗器械市场发展情况及发展趋势 (14)

(2)中国医疗器械市场发展现状及发展趋势 (17)

2、手术机器人行业发展情况及发展趋势 (19)

(1)手术机器人的起源与分类 (19)

(2)医疗机器人行业高速增长,手术机器人占比最高 (20)

(3)亚太地区处于发展初期,将成为最快增长的区域 (21)

3、骨科手术机器人发展情况 (23)

(1)国外骨科手术机器人发展情况 (23)

(2)国内骨科手术机器人发展情况 (25)

4、骨科手术机器人未来发展趋势 (25)

(1)全球骨科疾病发病率逐步提高,精准治疗是骨科手术未来方向 (25)

(2)传统骨科手术痛点亟待解决,骨科手术机器人应用处于推广期 (26)

(3)中国骨科手术市场需求大,迫切需要引入机器人辅助技术 (26)

(4)国家鼓励创建骨科手术机器人应用中心,提高全国骨科治疗水平 (27)

三、行业壁垒 (28)

1、技术与研发壁垒 (28)

2、行业准入壁垒 (29)

3、市场壁垒 (29)

4、人才壁垒 (30)

四、行业竞争格局 (30)

1、手术机器人竞争格局 (30)

2、骨科手术机器人行业主要企业 (32)

(1)Mazor Robotics公司 (33)

(2)MEDTECH公司 (33)

(3)MAKO Surgical公司 (33)

(4)北京天智航医疗科技股份有限公司 (33)

五、行业技术水平及特点 (34)

1、机器人智能辅助技术 (34)

2、“国际原创”技术 (35)

六、行业面临的机遇与挑战 (36)

1、面临的机遇 (36)

(1)我国人均寿命提高及人口老龄化趋势的加剧推动医疗器械的市场需求 (36)

(2)人均收入的提高将带来更高的医疗健康服务需求 (36)

(3)政策推动优化医疗资源配置,完善分级诊疗制度 (37)

2、面临的挑战 (38)

(1)对产品的接受度 (38)

(2)医疗保险的覆盖范围 (38)

(3)销售扩张压力 (38)

骨科手术机器人是利用机器人、导航定位、自动控制、先进传感器等新技术,为外科医生提供稳定的操作平台、精确的定位和智能的操作手段的创新医疗设备。

一、行业主管部门、监管体制及主要法律法规和政策

1、行业主管部门及监管体制

(1)行业主管部门及职能

我国医疗器械行业的主管部门包括国家发展与改革委员会、国家卫健委、国家药品监督管理局和国家医疗保障局。

国家发展和改革委员会负责组织实施医药工业产业政策,研究拟订医疗器械行业发展规划,指导行业结构调整和实施行业管理。

国家卫健委组织拟订国民健康政策,拟订卫生健康事业发展法律法规草案、政策、规划,制定部门规章和标准并组织实施。

国家药品监督管理局负责药品、医疗器械和化妆品安全监督管理、注册管理、质量管理、上市后风险管理、监督检查、对外交流与合作。

国家医疗保障局负责医疗保险、生育保险和新型农村合作医疗,药品和医疗服务价格管理,以及医疗救助。

(2)行业协会自律管理

我国医疗器械行业自律性组织主要包括中国医疗器械行业协会、中国医学装备协会和中国生物医学工程学会。

中国医疗器械行业协会为行业内部管理机构,主要负责开展行业发展问题的调查研究、组织

制定并监督执行行业政策、受相关政府部门的授权和委托,参与制定行业发展规划等工作。

中国医学装备协会是国家一级协会,承担医学装备技术评估选型推荐工作及医疗机构设备配备标准的制定工作等。

中国生物医学工程学会是从事生物医学工程学科活动的科学技术工作者自愿组成并依法登记的社会组织,承担国务院、政府部门委托开展的科技、管理、规划、评价等方面的咨询与具体工作。

(3)行业监管体制

医疗器械行业关乎人的生命健康安全,医疗器械行业的监管体制较为严格,在产品注册、生产及流通等环节均设立有严格管理制度。

根据《医疗器械监督管理条例(国务院令第680号)》(2017年修订)的规定,我国对医疗器械按照风险程度实行分类管理。

第一类(I类)是风险程度低,实行常规管理可以保证其安全、有效的医疗器械;第二类(II类)是具有中度风险,需要严格控制管理以保证其安全、有效的医疗器械;第三类(III类)是具有较高风险,需要采取特别措施严格控制管理以保证其安全、有效的医疗器械。

①医疗器械生产

从事医疗器械生产的生产企业,需向相应主管部门申请备案或许可。

从事第一类医疗器械生产企业的,由生产企业向所在地设区的市级人民政府食品药品监督管理部门备案;从事第二类、第三类医疗器械生产的,生产企业应当向所在地省、自治区、直辖市人民政府食品药品监督管理部门申请生产许可。

医疗器械生产许可证的有效期为5。