家庭资产配置比例表

4321标准普尔家庭资产配置

4321标准普尔家庭资产配置

4321标准普尔家庭资产配置是一种常见的家庭理财规划方法,它将家庭资产分为四个部分:现金、债券、股票和实物资产。

这四个部分的比例分别为:

1. 现金(40%):这部分资产主要用于应对日常生活开销和应急情况。

建议将3-6个月的生活费存入活期存款或者货币基金,以保持流动性。

2. 债券(30%):债券是一种相对稳定的投资工具,可以为家庭提供稳定的收益。

建议将家庭资产的30%投资于国债、企业债等低风险债券。

3. 股票(20%):股票是一种高风险、高收益的投资工具。

建议将家庭资产的20%投资于具有成长潜力的股票,如蓝筹股、优质中小盘股等。

4. 实物资产(10%):实物资产包括房产、黄金、艺术品等。

这些资产可以在一定程度上抵御通货膨胀,为家庭提供保值增值的功能。

建议将家庭资产的10%投资于实物资产。

需要注意的是,4321标准普尔家庭资产配置并非一成不变的,应根据个人的风险承受能力、投资目标和市场环境进行调整。

同时,定期审视和调整投资组合,以确保资产配置与个人需求保持一致。

2024年家庭资产配置方案

2024年家庭资产配置方案家人们!2024年到了,咱们得好好规划下家庭资产,就像安排一场精彩的旅程一样,每个部分都得照顾到,这样咱这个小家庭的“财富大船”才能稳稳地航行在生活的海洋里。

一、应急资金——家庭的“安全气囊”咱首先得留出一笔应急资金。

这就好比汽车的安全气囊,平时可能用不到,但关键时候能救命。

我觉得呢,大概准备3 6个月的家庭生活费用就差不多了。

这笔钱就放在那种流动性特别好的地方,像活期存款或者货币基金。

比如说,咱每个月家庭开销是5000块,那留个2万 3万在活期账户或者类似余额宝这样的货币基金里,万一有个突发情况,像突然生病或者工作上有个小变动,咱也能从容应对。

二、保险——家庭的“保护伞”保险可是必不可少的,这是给咱们家庭撑起的一把大伞。

先看看医疗险,全家人都得有,万一生病住院了,大部分费用都能报销,就不用为高额的医疗费发愁。

再就是重疾险,特别是家庭的主要经济支柱,要是不幸得了重病,这重疾险赔的钱就能补上收入的空缺,还能用来支付后续的康复费用。

还有意外险,不管是出门在外还是在家,意外这事儿可说不准,有了意外险,真出啥事儿了也能有个经济补偿。

三、房产——家庭的“大本营”如果咱已经有房子了,那就得考虑下怎么让这个“大本营”发挥更大的价值。

要是还有房贷,那就看看能不能提前还一部分,减轻下压力。

要是房子多,就得权衡下是出租还是卖掉换点现金去做其他投资。

如果还没有房子,在2024年就得好好研究下房地产市场的行情了。

不过现在房地产市场比较复杂,不能盲目跟风。

如果是刚需购房,那要考虑地段、配套设施这些因素,毕竟房子是用来住的,要住得舒服。

四、投资——让钱生钱的魔法1. 股票投资股票就像一场刺激的冒险,可能会有高回报,但也伴随着高风险。

如果咱对股票有一定的了解,而且风险承受能力还可以的话,可以拿出家庭资产的一部分,比如说20% 30%来投资股票。

不过可别把所有鸡蛋放在一个篮子里,分散投资不同行业的优质股票。

标准普尔家庭资产配置图课件

目录

• 标准普尔家庭资产配置图介绍 • 标准普尔家庭资产配置图详解 • 标准普尔家庭资产配置图的实践应用 • 标准普尔家庭资产配置图与其他投资策略

的比较 • 标准普尔家庭资产配置图的案例分析 • 标准普尔家庭资产配置图的总结与展望

01

标准普尔家庭资产配置图介绍

什么是标准普尔家庭资产配置图

配置图适用的场景和局限

适用场景

标准普尔家庭资产配置图适用于一般的家庭资产配置 情况,可以帮助投资者在风险和收益之间找到平衡点 。同时,该配置图也适用于不同的投资目标和风险偏 好。

局限

然而,标准普尔家庭资产配置图也存在一些局限。首 先,它是一个静态的模型,不能根据市场变化进行实 时调整。其次,个人的投资目标和风险偏好可能随着 时间和环境的变化而变化,因此需要定期重新评估和 调整配置图。此外,标准普尔家庭资产配置图没有考 虑到具体的投资工具的选择和投资时机的问题,因此 需要投资者具备一定的投资知识和经验。

案例二:中年人的资产配置

总结词

稳健、多元化、保值增值

VS

详细描述

中年人通常已经积累了一定的财富,同时 也面临着更多的生活压力和不确定性,因 此需要更加注重资产的安全性和多元化。 在资产配置方面,可以考虑将40%的资金 投入低风险的固定收益类产品,如债券和 货币基金,同时将30%的资金投入中高风 险的股票和混合型基金等投资产品。

案例四:高净值家庭的资产配置

总结词

个性化、多元化、全球配置

详细描述

高净值家庭通常具有较高的财富积累和更广泛的投资需 求,因此需要更加个性化的资产配置方案。在资产配置 方面,可以考虑将30%的资金投入低风险的固定收益 类产品,如债券和货币基金,同时将40%的资金投入 中高风险的股票和混合型基金等投资产品。此外,还可 以考虑配置一些另类投资产品,如私募基金、房地产基 金等,以实现资产的多元化配置。

标准普尔家庭资产配置图ppt课件

一般放在活期储 蓄的银行卡中。 保障家庭短期 开销,日常生 活,买衣服、 美容、旅游等

但是我们最容易 出现的问题是占 比过高,很多时 候也正是因为这 个账户花销过多, 而没有钱准备其 他账户。

6

第一个账户要点

要点 短期消费,3—6个 月的生活费。

一般放在银行 活期存款,货 币基金中。

7

标准普尔家庭资产配置图解析——第二账户

这个账户关键在于 合理的占比,也 就是要赚得起也 要亏得起,无论 盈亏对家庭不能 有致命性的打击。12源自第三个账户要点要点

重在收益

投资≠理财

13

标准普尔家庭资产配置图解析——第四账户

14

第四个账户

长期收益账户

也就是保本升值的 钱。一般占家庭资 产的40%,为保障 家庭成员的养老金、 子女教育金、留给 子女的钱等。

3

标准普尔家庭资产配置图

“标准普尔家庭资产象限图”把家庭资产分成四个账

户,这四个账户作用不同,所以资金的投资渠道也各 不相同。只有拥有这四个账户,并且按照固定合理的 比例进行分配才能保证家庭资产长期、持续、稳健的 增长。

4

标准普尔家庭资产配置图解析——第一账户

5

第一个账户

日常开销账户

也就是要花的钱, 一般占家庭资产 的10%,为家庭 3-6个月的生活 费。

8

第二个账户

杠杆账户

也就是保命钱, 一般占家庭资产 的20%,为的是 以小博大。专门 解决突发的大额 开支。

保障突发的大额 开销,在家庭成 员出现意外事故、 重大疾病时,有 足够的钱来保命。 主要是意外伤害 和重疾保险。

平时看不到什么 作用,但到了关 键时刻,只有它 才能保障不会为 了急用钱卖车卖 房,到处借钱。 如果没有这个账 户,家庭资产将 面临风险。

资产配置建议数据表格--模板

100 年支出

400 10年后资 B方案--1 B方案--10年总 产终值 年总和 和(复利)

56.56 55.37 68.41 41.57 110.74 309.65 342.37 558.29 227.80 2867.46 744.38 1188.81

资产未配置 资产处置 预期年化 1年后资产 10年后资产 资产配置 资产所 项目 占比例 方式 收益 终值 终值(复利) 活期 1年 2年 定期 3年 5年 理财产品 0.35% 1.75% 2.35% 3.00% 3.25% 5.00% 401.40 407.00 409.40 412.00 413.00 420.00 415.67 484.10 516.45 553.69 568.66 684.14

0

0.00

突发意外

若出现意外,我们本金不会出现损失,保险金额一般是本金的5-10倍

1.高净值客户建议多样化配置,计算总额可选择B方案自行算出多样化比例总计金额;2.A方案简易公式中针对高净值客户都配上股权类投 资;3.“家庭收入”、“资产比例”各联输入数值,表格中红色区域可自动算出数值;4.表格中10年终值采用的是复利计算方式

稳健投资 短期消费 建议投资标的

1.货币式基金(建议天天活 期宝)

10% 20% 30%

2.国债逆回购(1-180天不等) 3.券商、银行理财产品(1-3月) 4.活期 保险公司意外险、健康险(建议咨 询专业的保险人员) 1.固收信托产品 2.固收益券商资管 3.定投指数基金(5年以上) 4.国债等债权 1. 股票、期货、外汇、贵金属类投 资 2.房地产 3.股权类投资(PE)

41.28 41.20 42.00 40.14 82.40 130.80 132.00 138.00 127.20 208.00 184.00 192.00

家庭财务规划和资产配置

540909

54

749622

5000

600500

55

824584

5000

666050

56

907043

5000

738155

57

997747

5000

817470

58

1097522

5000

904717

59

1207274

5000

1000689

60

1328001

一年期整存整取的银行利率为3.87% 过去10年中国平均年通胀率为4% 扣除利息税及通胀后,您的资金是在负增长

年龄

甲投资者每年投资

乙投资者每年投资

21

5000

22

5000

23

5000

24

5000

25

5000

26

5000

27

5000

28

5000

29

5000

30

5000

31

5000

17 該不該賣呢?

18 還好沒賣

19 受夠了!真是無能的政府

20 停損才是交易的紀律,賣掉才是對的 。就平靜地去做吧

21 還好避過這凶狠的一段。後頭還會跌得更兇呢!

22 不可能的啦

23 你看吧

24 降息是賣點不是買點,是好朋友我才告訴你的

25 不要說了,我已經淡出股市了

26 好吧,我也空幾仓好了 牛頓說有地心引力的

10 主流就是主流 總是比大盤領先創新高

11 照這個速度 下個月就可以 賺到 ...

12 這次機會不能再錯過,來轉成融資比較快

13 漲多跌一下正常 而且央行降息了 買股票很容易打敗銀行定存,一定會把錢逼出來

标准家庭资产配置4321法则

标准家庭资产配置4321法则标准家庭资产配置4321法则在投资领域,家庭资产配置一直是一个备受关注的话题。

而其中,标准家庭资产配置4321法则更是备受推崇。

这一法则是指在资产配置中,根据不同的投资目标和风险偏好,将资金按照4大类资产进行配置,分别为股票、债券、现金和房地产,比例为40%、30%、20%、10%。

这一法则的提出旨在帮助家庭更加科学合理地分配资产,从而实现财务规划和风险控制的目标。

让我们来深入了解标准家庭资产配置4321法则的每一个部分。

股票(40%) - 股票作为高风险高回报的资产,在资产配置中所占比例最高。

投资股票可以获得长期增长,并且可以通过分散投资来降低风险。

但股票市场的波动性较大,需要投资者有一定的风险承受能力和长期持有的观念。

债券(30%) - 债券是相对较稳定的投资品种,可以提供固定的利息收入和资本保值。

在标准家庭资产配置4321法则中,将30%的资金配置于债券,可以在一定程度上降低整体投资组合的风险,并为投资者提供一定的流动性。

现金(20%) - 现金资产包括存款、货币市场工具等,是高度流动和低风险的资产类型。

在资产配置中,配置一定比例的现金资产可以保障家庭的应急需求,同时也可以用于抓住市场波动中的投资机会。

房地产(10%) - 房地产作为一种实物资产,通常具有稳定的租金收入和长期增值的潜力。

将10%的资产配置于房地产可以为资产组合增加多样性,同时也能够获得相对稳定的现金流。

基于以上对标准家庭资产配置4321法则各部分的解释,可以看出这一法则在资产配置上所遵循的原则和逻辑。

通过将资金按照不同的资产类别进行分配,可以有效降低家庭投资组合的整体风险,并在风险和回报之间取得平衡。

除了了解标准家庭资产配置4321法则的具体内容,对该法则的个人理解和观点也至关重要。

在我看来,这一资产配置法则既可以被用作初学者的入门指南,也可以为有经验的投资者提供一个基本框架。

然而,需要指出的是,这一法则并不是一成不变的,它需要根据家庭的具体情况和市场环境进行灵活调整。

标准普尔家庭资产配置图

第二个账户

平时看不到什么作用,但到了关键时刻,只有它才能保障不会为了急用钱卖车卖房,到处借钱。如果没有这个账户,家庭资产将面临风险。

杠杆账户 也就是保命钱,一般占家庭资产的20%,为的是以小博大。专门解决突发的大额开支。

保障突发的大额开销,在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。主要是意外伤害和重疾保险。

第二个账户要点

要点

意外重疾保障

专款专用,解决家庭突发的大开支

标准普尔家庭资产配置图解析——第三账户

第三个账户

投资收益账户 也就是生钱的钱。一般占家庭资产的30%,为家庭创造收益。

用有风险的投资创造高回报。这个账户为家庭创造高收益。包括投资的股票、基金、房产、企业等。

这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击。

第三个账户要点

要点

重在收益

投资≠理财

标准普尔家庭资产配置图解析——第四账户

第四个账户

不能随意取出使用。 每年或每月有固定的钱进入这个账户。 要受法律保护,要和企业资产相隔离,不用于抵债。。

长期收益账户 也就是保本升值的钱。一般占家庭资产的40%,为保障家庭成员的养老金、子女教育金、留给子女的钱等。

保本升值的钱,一定要保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,收益不一定高,但却是长期稳定的。

第四个账户要点

要点

保本升值,本金安全、收益稳定、持续成长

以债券、信托、分红险的养老金、子女教育金等。

谢 谢!

一般放在活期储蓄的银行卡中。保障家庭短期开销,日常生活,买衣服、美容、旅游等

但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

家庭理财合理支出比例

家庭理财合理支出比例家庭理财合理支出比例40%的收入可以用来投资保值或增值的资产,例如房子、股票、基金等等30%用于家庭开支,保障家人基本的生活水平;20%的收入用于银行存款,以备不时之需;也可以适当投点货币基金获取收益。

10%用于规划各类保险,管理可能会出现的人生风险。

一个家庭,可以通过构建投资、消费、储蓄、保险这四个“账户”,来构建一个进攻和防守兼备的家庭财务体系,我们分别来讲讲:一、投资增值的账户,用来追求收益。

这个账户关键在于要赚得起也要亏得起。

很多家庭买股票第一年占比30%,结果赚了很多钱,第二年就用90%的钱去买股票了,可如果中间遇到什么需要急用钱的事情,就会导致家庭资产的`各种问题了,这样肯定是不对的。

我们可以采用50:50的简单配置法则。

即把投资的钱平均分成两半,一半投资于股票市场买入股票或者股票型基金,一半投资风险较低的固定收益类产品(比如货币基金、债券、债券基金等)。

挑选基金是门技术活,不想被割韭菜就得自身实力过硬,一套完善的基金训练课程就可以帮到你:今日仅限50个名额,点击报名《基金训练营》,带你轻松稳健掘金!二、日常开销账户平常的消费可以配置1~2张信用卡,日常消费基本上可以涵盖了。

对于这个账户,任何人肯定要有的,但是最容易发生占比过高的情况。

很经常发生的是因为这个账户花销过多,因此没有钱准备其他账户。

三、储蓄账户,即保本的钱这个账户是专属:不能随便使用。

家庭理财里,不少人主张存养老金和教育金,但时常控制不住的就会被买车或装修给用掉了。

重在积累,需要为长远的财务目标,每年或每月有固定的钱进入这个账户。

运用基金定投来实现这个账户是一个比较好的方法。

四、保命账户,用来实现风险的管理和转移简单来说,就是买保险,根据“双十”定律,保费占家庭年收入的10%左右就可以了。

家庭理财的小方法一、共同决策,分工执行决策和执行是两回事,中间隔着明确的界线。

在做投资理财决策的时候需要夫妻二人共同参与,还可以和家中长辈商议,在执行的时候则各司其职,比如,有人处理投资,处理账单、报税,根据彼此的兴趣、擅长来分工。

家庭资产配置4321原则

家庭资产配置4321原则家庭资产配置是家庭财务规划中的重要一环,其目的是为了合理分配家庭的资产,保证家庭的财务安全和稳定。

在家庭资产配置中,有一个著名的4321原则,下面我们来介绍一下这个原则。

4321原则是指将家庭的资产按照不同的投资工具进行分配,其中40%的资金投入到股票市场,30%的资金投入到债券市场,20%的资金投入到货币市场,10%的资金投入到黄金或其他贵金属。

股票市场:股票市场是家庭资产配置中的重要一环。

将40%的资金投入到股票市场,可以获得较高的收益,但同时也存在较大的风险。

在选择股票时,需要考虑到不同的行业、公司、财务状况等因素,以及股票的技术走势和基本面分析。

债券市场:债券市场是一个相对较为稳定的投资市场,将30%的资金投入到债券市场,可以获得相对稳定的收益。

在选择债券时,需要考虑到债券的种类、信用评级、到期时间等因素。

货币市场:货币市场是一个短期投资市场,将20%的资金投入到货币市场,可以获得较为稳定的收益,同时也可以保持一定的流动性。

在选择货币市场产品时,需要考虑到产品的利率、期限等因素。

黄金或其他贵金属:黄金或其他贵金属是一种避险资产,将10%的资金投入到黄金或其他贵金属,可以保持一定的资产保值和增值。

在选择黄金或其他贵金属产品时,需要考虑到产品的价格、品质等因素。

除了以上的投资比例分配外,家庭资产配置还需要注意以下几点:风险控制:不同的投资工具具有不同的风险,需要根据家庭的实际情况进行风险控制。

在投资过程中,需要考虑到风险分散和风险控制的因素,避免出现资产损失的风险。

总之家庭资产配置4321原则是一种合理的资产配置方案,可以帮助家庭实现资产的合理分配和风险控制。

但在实际操作中,需要根据家庭的实际情况和市场变化进行灵活的调整和优化。

普尔标准家庭资产配置

普尔标准家庭资产配置

普尔标准家庭资产配置是一个受欢迎的资产配置模型。

以下是一个示例:

1. 现金与流动资产(10%):该部分资产用于应急情况和短期需求,包括活期存款、储蓄账户和短期债券。

2. 债券(40%):债券是一种稳定的投资选择,可以通过购买政府债券、公司债券或债券基金来实现。

债券通常提供固定的利息收入,并有较低的风险。

3. 股票(40%):股票投资可以通过购买个别股票、股票基金或交易所交易基金(ETF)来实现。

股票的投资回报率通常较高,但风险也较大。

4. 房地产(10%):房地产是一种长期投资,可通过购买住宅物业、商业物业或房地产投资基金来实现。

房地产通常提供稳定的租金收入和资本增值。

这只是一个示例配置,实际上每个家庭的资产配置应根据其特定的情况和投资目标进行个性化调整。

重要的是根据自己的风险承受能力和金融目标,选择适合自己的资产配置策略。

建议咨询专业的金融顾问或理财师,以制定适合自己的家庭资产配置方案。

标准普尔家庭资产配置图

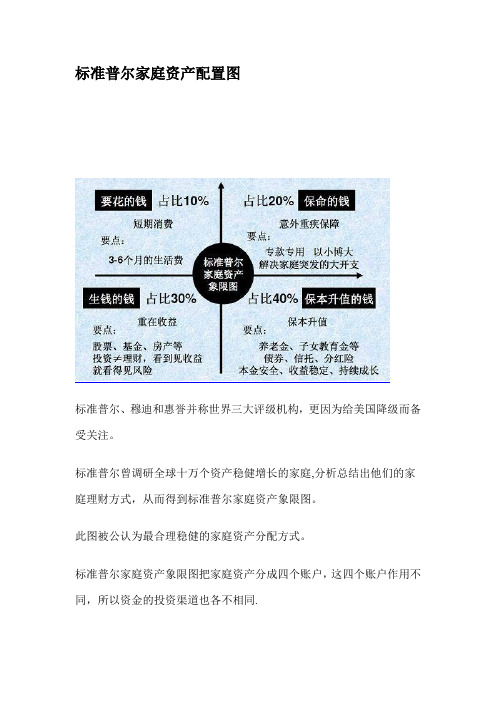

标准普尔家庭资产配置图标准普尔、穆迪和惠誉并称世界三大评级机构,更因为给美国降级而备受关注。

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。

此图被公认为最合理稳健的家庭资产分配方式。

标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同.第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。

这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费,3—6个月的生活费。

一般放在银行活期存款,货币基金中.第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。

这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱.如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱.您有这个账户吗?要点:意外重疾保障.专款专用,解决家庭突发的大开支第三个账户是投资收益账户,也就是生钱的钱。

一般占家庭资产的30%,为家庭创造收益。

用有风险的投资创造高回报。

这个账户为家庭创造高收益,往往是通过您的智慧,用您最擅长的方式为家庭赚钱,包括您的投资的股票、基金、房产、企业等.这个账户您肯定有的,相信以您的智慧收益也很高.这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样您才能从容的抉择.要点:重在收益。

标准普尔家庭资产配置图

标准普尔家庭资产配置图

• “标准普尔家庭资产象限ห้องสมุดไป่ตู้”把家庭资产分成四个账户,这四个账户 作用不同,所以资金的投资渠道也各不相同。只有拥有这四个账户, 并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳 健的增长。 • • 标准普尔(standard & Poor’s)为全球最具影响力的信用评级机构, 专门提供有关信用评级、风险评估管理、指数编制、投资分析研究、 资料处理和价值评估等重要资讯。标准普尔曾调研全球十万个资产稳 健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔 家庭资产象限图。此图被公认为最合理稳健的家庭资产分配方式。 •

• 第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%, 为的是以小博大。专门解决突发的大额开支。 • 这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出 现意外事故、重大疾病时,有足够的钱来保命。这个账户主要是意外 伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时 不占用太多钱,用时又有大笔的钱。

“标准普尔家庭资产象限图”解 析

• 第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的 10%,为家庭3-6个月 • 的生活费。 • • 一般放在活期储蓄的银行卡中。这个账户保障家庭的短期开销,日常 生活,买衣服、美 • 容、旅游等都应该从这个账户中支出。这个账户您肯定有的,但是我 们最容易出现的问 • 题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准 备其他账户。 • • 要点:短期消费,3—6个月的生活费。一般放在银行活期存款,货币 基金中。

• 这四个账户就像桌子的四条腿,少了任何一个就随时有倒下的危险, 所以一定要及时准备您看您现在还缺少哪个账户,或者说你最想赶快 准备哪个账户? • • • 这个家庭资产象限图的关键点是平衡,当我们发现我们没有钱准备保 命的钱或者养老的钱,这就说明我们家庭资产配置是不平衡的、不科 学的。这个时候您就要好好想一想: • 是不是自己花的钱花的太多了,消耗钱的速度大于赚钱的速度呢?或 者是你将你的资产过多地投入了股市、投入了房产呢? •