财务案例分析ppt

合集下载

财务造假案例分析33页PPT

2、 2011年9月上市后:利用募集资金洗“白”

3、利用“三本账”应对审查 4、造假过程

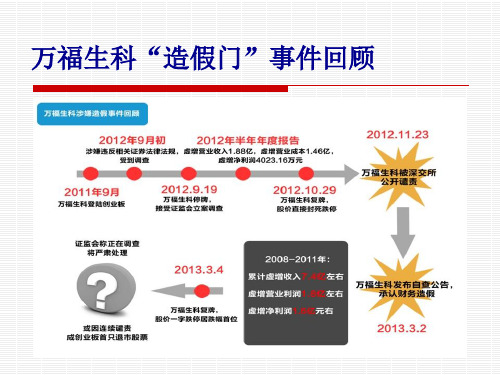

万福生科造假门

于2011年9月在创业板成功上市的万福生科在2008~2011 年期 间存在财务数据虚假记载情形,累计虚增收入 7.4 亿元左右,虚 增营业利润 1.8 亿元左右,虚增净利润 1.6 亿元左右。其中, 2011 年度公司虚构营业收入 2.8 亿元,虚增营业利润 6541.36 万 元,虚增归属于上市公司股东的净利润 5912.69 万元。此次造假 事件中的造假手段同样运用虚增收入的方法欺诈上市,之后通 过在建工程等账户将上市后募集的资金收入囊中。接下来我们 将对万福生科如何造假进行详细透视。

③未依法对万福生科履行持续督导责任; ④内控制度未能有效执行; ⑤其出具的《发行保荐书》和持续督导报告存在虚假记载。

罚则:

证监会拟对平安证券及相关人员采取以下行政处罚和行政监管措施:对平安证券给予

警告并没收其万福生科发行上市项目的业务收入2555万元,并处以2倍的罚款,暂停其保荐机

构资格3个月;对保荐代表人吴文浩、何涛给予警告并分别处以30万元罚款,撤销保荐代表 人资格,撤销证券从业资格,采取终身证券市场禁入措施;对保荐业务负责人、内核负责人 薛荣年、曾年生和崔岭给予警告并分别处以30万元罚款,撤销证券从业资格;对保荐项目协 办人汤德智给予警告并处以10万元罚款,撤销证券从业资格。

借:固定资产、无形资产、其他长期资产 5883.12

贷:在建工程

5883.12

二、我国IPO过程中相关中介机构的职责及问责情况分析

了解一下IPO过程

首次公开募股(Initial Public Offerings,简称IPO):

股份公司首次向社会公众公开招股的发行方式。

3、利用“三本账”应对审查 4、造假过程

万福生科造假门

于2011年9月在创业板成功上市的万福生科在2008~2011 年期 间存在财务数据虚假记载情形,累计虚增收入 7.4 亿元左右,虚 增营业利润 1.8 亿元左右,虚增净利润 1.6 亿元左右。其中, 2011 年度公司虚构营业收入 2.8 亿元,虚增营业利润 6541.36 万 元,虚增归属于上市公司股东的净利润 5912.69 万元。此次造假 事件中的造假手段同样运用虚增收入的方法欺诈上市,之后通 过在建工程等账户将上市后募集的资金收入囊中。接下来我们 将对万福生科如何造假进行详细透视。

③未依法对万福生科履行持续督导责任; ④内控制度未能有效执行; ⑤其出具的《发行保荐书》和持续督导报告存在虚假记载。

罚则:

证监会拟对平安证券及相关人员采取以下行政处罚和行政监管措施:对平安证券给予

警告并没收其万福生科发行上市项目的业务收入2555万元,并处以2倍的罚款,暂停其保荐机

构资格3个月;对保荐代表人吴文浩、何涛给予警告并分别处以30万元罚款,撤销保荐代表 人资格,撤销证券从业资格,采取终身证券市场禁入措施;对保荐业务负责人、内核负责人 薛荣年、曾年生和崔岭给予警告并分别处以30万元罚款,撤销证券从业资格;对保荐项目协 办人汤德智给予警告并处以10万元罚款,撤销证券从业资格。

借:固定资产、无形资产、其他长期资产 5883.12

贷:在建工程

5883.12

二、我国IPO过程中相关中介机构的职责及问责情况分析

了解一下IPO过程

首次公开募股(Initial Public Offerings,简称IPO):

股份公司首次向社会公众公开招股的发行方式。

某公司财务舞弊案例分析课件(PPT26页)

✓ 由于90年代的政策扶持及需求旺盛,大量企业进入家电行业,其中95年空调企业共

有120余家,至2002年激增至约400家,冰箱企业最多时曾达到88家。

✓ 统计数字显示,2000年全国过剩的空调已达到800万台、冰箱1000万台、洗衣机

1100万台,整个家电行业生产能力1/3以上过剩,供销严重失衡。

✓ 顾雏军入主科龙,在不到4年的时间里,格林柯尔系有关公司涉嫌侵占和挪用 科龙电器财产的累计发生额为34.85亿元。

目录

一.公司背景介绍 二.行业分析 三.财务分析 四.总结

11

某公司财务舞弊案例分析( P P T 2 6 页) 工作培训教材工作汇报课件管理培训课件安全培训 讲义P P T 服务技术

现金流量表分析

某公司财务舞弊案例分析( P P T 2 6 页) 工作培训教材工作汇报课件管理培训课件安全培训 讲义P P T 服务技术

经营活动产生的 现金流量净额 投资活动产生的 现金流量净额

筹资活动产生的 现金流量净额

现金及现金等价 物净增加额

净利润

2001 148.09 -1,067.56 770.58 -148.58 -1,555.57

2002 499.78 -557.75 91.93 35.44 101.28

2003 1,010.22 -979.79

✓保证金并不是公司为了获取其银行存款利息收入而投入该资金,而是为了获取承兑汇票、 信用证,应该属于经营活动的支出。

✓美化自己的经营性现金流量

公司 介绍

行业 分析

财务 分析

总结

某公司财务舞弊案例分析( P P T 2 6 页) 工作培训教材工作汇报课件管理培训课件安全培训 讲义P P T 服务技术

财务造假案例分析精品PPT课件

2.动机

如上市公司造假动机源于:一是不断向资本市场“圈 钱”,这是其造假的根本动机;二是提高公司股票市 场价格并从中谋利;三是扭亏为盈,去掉“ST”帽子 。

如非上市国有企业造假动机有:向银行贷款时,就夸 大资产和净资产的量,掩饰不良资产;向税务局申报 纳税时,就蓄意隐瞒利润;向主管部门上报经营业绩 时,就竭力虚增利润;企业改制时,就努力把净资产 变为负数;同时还要把那些“回扣”、“小金库”在 账面上“摆平”。

注:非理性行为,无论第一种观点所称的盈余管理还是第二种观点所称的 利润操纵,都为市场健康发展埋下隐患。

二、财务造假经济学分析

(一)财务造假行为的要素

1.主体 参与会计造假活动的经济人主要有两类: 一类是企业的股东和管理者,他们是财务造假的决

策者和指挥者,也是财务造假的需求者(还包括其 他受益者),一般是主动的造假主体; 另一类是会计从业人员,他们是财务造假的具体操 作或实施者,也是财务造假的供给者,一般是被动 的造假主体。

注:造假就是做假证,假账,假表等等,即只要你有一丝的凭证是你实际 没有发生的,就是造假。(毕竟,账跟表跟证是相连的,证假了,别的自 然就是假的了)

造假最终还是要在对外财务报告的会计数据上做文章。

上市公司财务造假属集体舞弊,往往动用组织的资源 和力量,有计划、有步骤地实施造假,但由于其“战 线”过长,破绽相应地也较多,隐蔽性不及个人舞弊 和小集团舞弊。

另一种则是在违法前提下进行的杜撰经营活动和经 营业绩行为。

4.传递

财务造假的传递方为直接从事编制财务报表的会计人 员和进行报表鉴证的注册会计师、宣传的媒体、股评 家等。

除了通过财务欺诈进行贪污等犯罪行为外,造假不是 他们的主观愿望。对于他们而言,按照国家制度的规 定从业是他们最简单的工作,他们参与造假传递大多 是迫于竞争环境和生存压力。因为在造假泛滥成灾的 大环境下,他们不造假就会失业。但这种造假传递行 为的实现,仍然取决于传递者对其预期收益和预期成 本的权衡。

《财务管理案例分析》课件

习者,也适用于高阶进阶者

3

付款方式

全方位的支付方式,高效、简单、方便

财务管理案例分析:值得信赖的伙伴

专业团队

拥有经验丰富的专家团队,亲身 实践和研究多户提供最优秀的解决方案

长期合作

与客户建立长期稳定的合作关系, 共同成长

财务管理案例分析:尽在掌握

1

案例范围

不仅仅只有财务管理案例,也包括了其

学习方式

2

他领域的案例分析

提供多种学习方式,既适用于零基础学

《财务管理案例分析》 PPT课件

财务管理是企业最为重要的基础性管理之一。通过案例分析,我们将深入了 解公司财务报表分析、企业财务管理策略分析和市场营销策略与财务管理的 关系分析。

公司财务报表分析

1

背景介绍

公司基本情况和财务报表简介

2

问题分析

资产负债表、利润表和现金流量表问题

3

解决方案

资产负债表、利润表和现金流量表解决方案

企业财务管理策略分析

背景介绍

企业基本情况和财务管理策略简介

问题分析

财务管理策略、管理成本和资本运作问题

解决方案

财务管理策略、管理成本和资本运作解决方案

市场营销策略与财务管理的关系分析

背景介绍

行业情况和市场营销策略简介

问题分析

营销活动成本分析和营销收益分 析

解决方案

营销成本优化方案和营销收益增 加方案

结束语

总结回顾

案例分析的重要性及其在财务管理中的作用

展望未来

随着经济的发展和环境的变化,财务管理面临的挑 战和未来的发展方向

财务管理案例分析:成功的关键

1 方法论

正确运用各类财务管理工 具及方法

经典财务管理案例分析PPT课件(31页)

项目期限预计3年。

将占用公司现有全部 闲置的精密设备。

项目分析

NPV:A>B PI:A>B IRR:A<B

(四)内部收益率法IRR

计算原理

内部收益率法IRR,是指投资方案在建设和生产经营年限 内,各年净现金流量的现值累计等于零时的折现率 。

反映项目本身的投资报酬率。

择优原则

对于独立方案

利用年金现值计算出IRR

例11:依据例5-3资料,计算甲方案的IRR。

70,000 (P / R, r,5 )=200,000 (P/R,r,5)=2.857

查表得:(P/R,22%,5)=2.864 (P/R,24%,5)=2.754

利用插值法:r= 22% +0.13%

=22.13%

出现这个结果原因是:

年 序 净现金流量

0

-200000

1

36000

2

64000

3

68000

4

70000

5

80000

甲方案

题目见例题[5-7]

折现系数10%

净现金量现值

-200000

0.909

63630

0.826

57820

0.751

52570

0.683

47810

0.621

43470

乙方案

折现系数10%

净现金量现值

0.909 0.826 0.751 0.683 0.621

出现这样的区别主要在于净现金 流B项目在开始的年份比较大,以 后递减;而A项目是一开始比较大, 以后递增。

净现值法是假设每年的现 金流入以资本成本为标准 再投资;内部报酬率法是 假设现金流入以其计算所 得的内部报酬率为标准再 投资。

将占用公司现有全部 闲置的精密设备。

项目分析

NPV:A>B PI:A>B IRR:A<B

(四)内部收益率法IRR

计算原理

内部收益率法IRR,是指投资方案在建设和生产经营年限 内,各年净现金流量的现值累计等于零时的折现率 。

反映项目本身的投资报酬率。

择优原则

对于独立方案

利用年金现值计算出IRR

例11:依据例5-3资料,计算甲方案的IRR。

70,000 (P / R, r,5 )=200,000 (P/R,r,5)=2.857

查表得:(P/R,22%,5)=2.864 (P/R,24%,5)=2.754

利用插值法:r= 22% +0.13%

=22.13%

出现这个结果原因是:

年 序 净现金流量

0

-200000

1

36000

2

64000

3

68000

4

70000

5

80000

甲方案

题目见例题[5-7]

折现系数10%

净现金量现值

-200000

0.909

63630

0.826

57820

0.751

52570

0.683

47810

0.621

43470

乙方案

折现系数10%

净现金量现值

0.909 0.826 0.751 0.683 0.621

出现这样的区别主要在于净现金 流B项目在开始的年份比较大,以 后递减;而A项目是一开始比较大, 以后递增。

净现值法是假设每年的现 金流入以资本成本为标准 再投资;内部报酬率法是 假设现金流入以其计算所 得的内部报酬率为标准再 投资。

企业财务报表分析案例(ppt 78页)

What is 城市轨道交通 urban rail transport

精品ppt模板

.

What is 城市轨道交通 urban rail transport

精品ppt模板

(2)速动比率(quick ratio-QR

)

公式:速动比率=速动资产╱流动负债

速动资产=流动资产-存货-预付帐款-待摊费用

扣除原因:

精品ppt模板

其中,权益利润率综合性最强, 包括了权益乘数、总资产周转率 和销售利润率等指标:

权益利润率=

(总资产/股东权益)×(销 售收入/总资产)×(利润总额 /销售收入)

What is 城市轨道交通 urban rail transport

精品ppt模板

2、股份公司分析指标

(1)每股赢余(earnings

利息保障倍数=EBIT╱利息费用 EBIT:息税前利润

=利润总额+财务费用 利息费用=财务费用+资本化利息支出

What is 城市轨道交通 urban rail transport

精品ppt模板

(二)营运能力分析

营运能力是企业管理、运用资金的能力,通 过资金周转速度反映出来的资金利用效率表现 ,通常也称为资产管理比率分析。

权益乘数。 权益乘数=资产平均总额╱平均股东权益 说明资产总额是股东投入的倍数,乘数越大,

说明股东投入比重越小,负债杠杆利用越充分。

What is 城市轨道交通 urban rail transport

精品ppt模板

(3)产权比率(equity

ratio-ER) 即负债总额对股东权益的比率。与

资产负债率的经济意义相同。

权益总额

100%

What is 城市轨道交通 urban rail transport

万福生科财务造假案例分析.ppt

一、万福生科“造假门”造假手法

1、 2008年~2011年上市前:虚增收入及利润 2、 2011年9月上市后:利用募集资金洗“白” 3、利用“三本账”应对审查 4、造假过程

万福生科造假门

于2011年9月在创业板成功上市的万福生科在2008~2011 年期间存在财务数据虚假记载情形,累计虚增收入 7.4 亿元左 右,虚增营业利润 1.8 亿元左右,虚增净利润 1.6 亿元左右。 其中,2011 年度公司虚构营业收入 2.8 亿元,虚增营业利润 6541.36 万元,虚增归属于上市公司股东的净利润 5912.69 万 元。此次造假事件中的造假手段同样运用虚增收入的方法欺 诈上市,之后通过在建工程等账户将上市后募集的资金收入 囊中。接下来我们将对万福生科如何造假进行详细透视。

0

固定资产原值

固定资产

部分资产数据:

15000 10Βιβλιοθήκη 005000 04000 3000 2000 1000

0

固定资产净值 无形资产

20000 15000 10000

5000 0

在建工程

三、利用“三本账”应对审查

万福生科是一个以生产、加工、销售粮食以及粮食制品为主的企 业,行业竞争十分激烈,相关企业的透明度较高,大规模地虚增 收入与利润难度很大,而万福生科却利用“三本账”来应对审查: 应付银行的一本,应付税务的一本,和实际收支的一本。

货币资 金 应收账 款 预付款 项 其他应 收款 存货

固定资 产原值 累计折 旧 固定资 产净值 固定资 产 在建工 程 无形资 产

部分资产数据:

50000 40000 30000 20000 10000

0

1500 1000

500 0

货币资金 其他应收款

财务管理案例分析(ppt 62页)

——世界范围内“巨无霸”的价格

一价定律:

在自由贸易的条件下,两个国家生产和 消费的同一种商品,其价格上的差异不会 超过运输成本,汇率将移动到使两个国家 同一种商品的价格相同的水平上(当以此 汇率转换时)。

下表列示了1995年8月“巨无霸”在美 国和8个国家的价格(第2栏),

表中同时列出了1995年8月各国货币对 美元的汇率,以1美元外国货币的数量表示 (第3栏)。

由此总结出下面的计算公式: 升水(贴水)=即期汇率×两地利差×月数/ 12

19

结论:

远期汇率与即期汇率的差,决定于两 种货币的利率差,并大致与利差保持平 衡。

20

案例 5

如上例,假设市场上对远期英 镑的需求增加,英镑远期汇率必然上 升,美元升水必然下降,若美元升水 由原来的0.0154下降到0.0100

此时该进口商应放弃行使期权, 在市场上按1 USD=1.25 €汇率直接购买120万€,

且只需支付120万÷1.25=96万$, 加上期权费1万$,共支出97万$。 这比执行期权支出100万$降低成本3万$。

③ 美元对欧元汇率三个月后仍为1 USD=1.2 €, 此时该进口商执行期权与否的结果是一样的,虽

在同一时间,纽约市场和巴黎市场汇率如下: 纽约市场: USD 1= € 1.1510-1.1540 巴黎市场: USD 1= € 1.1550-1.1580

套汇可获利多少?

分析

按贱买贵卖原理,套汇者应在巴黎市场上卖出1 美元兑换1.1550欧元,然后在纽约市场卖出1.1540 欧元则可购回1美元,1.1550欧元与1.1540欧元的差 0.001欧元即为套汇者赚取的汇差利润。

$20600存放于美国纽约银行,以备3个 月到期时办理远期交割,

一价定律:

在自由贸易的条件下,两个国家生产和 消费的同一种商品,其价格上的差异不会 超过运输成本,汇率将移动到使两个国家 同一种商品的价格相同的水平上(当以此 汇率转换时)。

下表列示了1995年8月“巨无霸”在美 国和8个国家的价格(第2栏),

表中同时列出了1995年8月各国货币对 美元的汇率,以1美元外国货币的数量表示 (第3栏)。

由此总结出下面的计算公式: 升水(贴水)=即期汇率×两地利差×月数/ 12

19

结论:

远期汇率与即期汇率的差,决定于两 种货币的利率差,并大致与利差保持平 衡。

20

案例 5

如上例,假设市场上对远期英 镑的需求增加,英镑远期汇率必然上 升,美元升水必然下降,若美元升水 由原来的0.0154下降到0.0100

此时该进口商应放弃行使期权, 在市场上按1 USD=1.25 €汇率直接购买120万€,

且只需支付120万÷1.25=96万$, 加上期权费1万$,共支出97万$。 这比执行期权支出100万$降低成本3万$。

③ 美元对欧元汇率三个月后仍为1 USD=1.2 €, 此时该进口商执行期权与否的结果是一样的,虽

在同一时间,纽约市场和巴黎市场汇率如下: 纽约市场: USD 1= € 1.1510-1.1540 巴黎市场: USD 1= € 1.1550-1.1580

套汇可获利多少?

分析

按贱买贵卖原理,套汇者应在巴黎市场上卖出1 美元兑换1.1550欧元,然后在纽约市场卖出1.1540 欧元则可购回1美元,1.1550欧元与1.1540欧元的差 0.001欧元即为套汇者赚取的汇差利润。

$20600存放于美国纽约银行,以备3个 月到期时办理远期交割,

财务分析案例-刘姝威解读蓝田报表(PPT 41页)

从1997年至2000年蓝田股份的固定资产周转率和流 动比率逐年下降,到2000年二者均小于1。这说明蓝 田股份的偿还短期债务能力越来越弱。 2000年蓝田股份的主营产品是农副水产品和饮 料。2000年蓝田股份“货币资金”和“现金及现金 等价物净增加额”,以及流动比率、速动比率、净 营运资金和现金流动负债比率均位于“A07渔业”上 市公司的同业最低水平,其中,流动比率和速动比 率分别低于“A07渔业”上市公司的同业平均值大约 5倍和11倍。这说明,在“A07渔业”上市公司中, 蓝田股份的现金流量是最短缺的,短期偿债能力是 最低的。

研究推理“应立即停止对蓝田股份发放贷款”的依 据

在对借款企业发放贷款前和发放贷款后,银行必须分 析借款企业的财务报告。如果财务分析结果显示企业 的风险度超过银行的风险承受能力,那么,银行可以 立即停止向企业发放贷款。 1.蓝田股份的偿债能力分析 2000年蓝田股份的流动比率是0.77。这说明 蓝田股份短期可转换成现金的流动资产不足以偿还到 期流动负债,偿还短期债务能力弱。 2000年蓝田股份的速动比率是0.35。这说明, 扣除存货后,蓝田股份的流动资产只能偿还35%的到 期流动负债。 2000年蓝田股份的净营运资金是-1.3亿元。这 说明蓝田股份将不能按时偿还1.3亿元的到期流动负 债。

作为海洋渔业生产企业,华龙集团以应收款回收期7天(相当于 给予客户7天赊销期)的销售方式,只销售价值相当于蓝田股份 水产品收入5%的水产品;中水渔业以应收款回收期187天(相当 于给予客户187天赊销期,比蓝田股份“钱货两清”销售方式更 优惠、对客户更有吸引力)的销售方式,只销售价值相当于蓝 田股份水产品收入26%的水产品。 蓝田股份的农副水产品生产基地位于湖北洪湖市,公司生产区 是一个几十万亩的天然水产种养场。武昌鱼公司位于湖北鄂州 市,距洪湖的直线距离200公里左右,其主营业务是淡水鱼类及 其它水产品养殖,其应收款回收期是577天,比蓝田股份应收款 回收期长95倍;但是其水产品收入只是蓝田股份水产品收入的 8%。洞庭水殖位于湖南常德市,距洪湖的直线距离200公里左右, 其主营产品是淡水鱼及特种水产品,其产销量在湖南省位于前 列,其应收款回收期是178天,比蓝田股份应收款回收期长30倍, 这相当于给予客户178天赊销期;但是其水产品收入只是蓝田股 份的4%。在方圆200公里以内,武昌鱼和洞庭水殖与蓝田股份的 淡水产品收入出现了巨大的差距。

财务造假案例分析(PPT47页).pptx

• (十五)单独进行减值测试的应收款项减值准备转回; • (十六)对外委托贷款取得的损益;

• (十七)采用公允价值模式进行后续计量的投资性房地产公允价值变动产生 的损益;

• (十八)根据税收、会计等法律、法规的要求对当期损益进行一次性调整对 当期损益的影响;

• (十九)受托经营取得的托管费收入; • (二十)除上述各项之外的其他营业外收入和支出; • (二十一)其他符合非经常性损益定义的损益项目。

2009年绿大地利润表

非经常性损益情况表

1、2009年净利润的亏损

2、关于苗木的损失

2010非经常性损益分析

• 9、春去春又回,新桃换旧符。在那桃花盛开的地方,在这醉人芬芳的季节,愿你生活像春天一样阳光,心情像桃花一样美丽,日子像桃子一样甜蜜。20. 7.2920.7.29Wednesday, July 29, 2020

• 17、一个人如果不到最高峰,他就没有片刻的安宁,他也就不会感到生命的恬静和光荣。下午2时40分8秒下午2时40分14:40:0820.7.29

谢谢观看

。2020年7月29日星期三下午2时40分8秒14:40:0820.7.29

• •

T H E E N D 15、会当凌绝顶,一览众山小。2020年7月下午2时40分20.7.2914:40July 29, 2020

16、如果一个人不知道他要驶向哪头,那么任何风都不是顺风。2020年7月29日星期三2时40分8秒14:40:0829 July 2020

• 13、志不立,天下无可成之事。20.7.2920.7.2914:40:0814:40:08July 29, 2020

• 14、Thank you very much for taking me with you on that splendid outing to London. It was the first time that I had seen the Tower or any of the other famous sights. If I'd gone alone, I couldn't have seen nearly as much, because I wouldn't have known my way about.

• (十七)采用公允价值模式进行后续计量的投资性房地产公允价值变动产生 的损益;

• (十八)根据税收、会计等法律、法规的要求对当期损益进行一次性调整对 当期损益的影响;

• (十九)受托经营取得的托管费收入; • (二十)除上述各项之外的其他营业外收入和支出; • (二十一)其他符合非经常性损益定义的损益项目。

2009年绿大地利润表

非经常性损益情况表

1、2009年净利润的亏损

2、关于苗木的损失

2010非经常性损益分析

• 9、春去春又回,新桃换旧符。在那桃花盛开的地方,在这醉人芬芳的季节,愿你生活像春天一样阳光,心情像桃花一样美丽,日子像桃子一样甜蜜。20. 7.2920.7.29Wednesday, July 29, 2020

• 17、一个人如果不到最高峰,他就没有片刻的安宁,他也就不会感到生命的恬静和光荣。下午2时40分8秒下午2时40分14:40:0820.7.29

谢谢观看

。2020年7月29日星期三下午2时40分8秒14:40:0820.7.29

• •

T H E E N D 15、会当凌绝顶,一览众山小。2020年7月下午2时40分20.7.2914:40July 29, 2020

16、如果一个人不知道他要驶向哪头,那么任何风都不是顺风。2020年7月29日星期三2时40分8秒14:40:0829 July 2020

• 13、志不立,天下无可成之事。20.7.2920.7.2914:40:0814:40:08July 29, 2020

• 14、Thank you very much for taking me with you on that splendid outing to London. It was the first time that I had seen the Tower or any of the other famous sights. If I'd gone alone, I couldn't have seen nearly as much, because I wouldn't have known my way about.

财务案例分析ppt(39张)

科技创新是企业发展的源动力,营销创新则是企业立足市场、 棋行天下的锐利武器。格力营销模式常变常新,经历了市场和时 间的严峻考验,它正焕发出越来越强大的生命力。

财务案例分析(ppt39页)

财务案例分析(ppt39页) 财务案例分析(ppt39页)

1 2 3 4

财务案例分析(ppt39页)

3

总资产周转率分析

财务案例分析(ppt39页)

财务案例分析(ppt39页)

3 流动负债内部项目的结构分析

财务案例分析(ppt39页)

财务案例分析(ppt39页)

3

流动资产与流动负债的匹配关系

依照传统的净营运资金理论,企业一定时期的流动资产规 模应略大于企业当期流动负债的规模,这样不仅可以降低流动 资产的持有成本,还可以使企业的短期财务风险保持在一个较 为稳健的状况下。

2

发展历程

创业阶段

抓产品

发展阶段

抓质量

壮大阶段

抓市场 抓成本 抓规模

国际化阶段

争创世 界第一

2

核心科技

一个没有创新的企业是一个没有灵魂的企业

组建了一支拥有外国专家在内的5000多名专业人员的研发 队伍,成立了制冷技术研究院、机电技术研究院和家电技术研 究院3个基础性研究机构,拥有300多个国家实验室。

财务案例分析(ppt39页)

3 流动负债与长期负债的比例结构分析

合理安排流动资负债与长期负债的关系不仅能保持企业的财务杠杆 价值,还会带来降低资金成本、降低财务风险等方面的利益。但流动 负债是企业财务风险产生的主要根源之一。

财务案例分析(ppt39页)

财务案例分析(ppt39页)

3 流动资产各项目的结构分析

格力电器营运资金策略

财务案例分析(ppt39页)

财务案例分析(ppt39页) 财务案例分析(ppt39页)

1 2 3 4

财务案例分析(ppt39页)

3

总资产周转率分析

财务案例分析(ppt39页)

财务案例分析(ppt39页)

3 流动负债内部项目的结构分析

财务案例分析(ppt39页)

财务案例分析(ppt39页)

3

流动资产与流动负债的匹配关系

依照传统的净营运资金理论,企业一定时期的流动资产规 模应略大于企业当期流动负债的规模,这样不仅可以降低流动 资产的持有成本,还可以使企业的短期财务风险保持在一个较 为稳健的状况下。

2

发展历程

创业阶段

抓产品

发展阶段

抓质量

壮大阶段

抓市场 抓成本 抓规模

国际化阶段

争创世 界第一

2

核心科技

一个没有创新的企业是一个没有灵魂的企业

组建了一支拥有外国专家在内的5000多名专业人员的研发 队伍,成立了制冷技术研究院、机电技术研究院和家电技术研 究院3个基础性研究机构,拥有300多个国家实验室。

财务案例分析(ppt39页)

3 流动负债与长期负债的比例结构分析

合理安排流动资负债与长期负债的关系不仅能保持企业的财务杠杆 价值,还会带来降低资金成本、降低财务风险等方面的利益。但流动 负债是企业财务风险产生的主要根源之一。

财务案例分析(ppt39页)

财务案例分析(ppt39页)

3 流动资产各项目的结构分析

格力电器营运资金策略

财务舞弊案例分析.pptx

账实核对

第12页/共19页

核对查帐法原理共19页

第二招:异常分析法

①异常数据(门不当户不对) 从金额大小发现异常数字,每一类的经济业务在一定的 时期内有一个正常量的界线。

第15页/共19页

②异常行为

1.(花心萝卜)公司有一定的经营范围,超出范围就有 疑点

第10页/共19页

经典舞弊手段

• 1.收据代替发票,只收取现金或汇私帐 • 2.挪用公款进行短期投资,赚取后投资收益不入账 • 3.虚构业务,无中生有。 • 4.营业外收入代替其他业务收入,避交营业税 • 5.应收账款冲减库存商品

第11页/共19页

查找财务舞弊法招数 第一招:核对法

证证核对 账证核对 账账核对

则 • 3.严格执行奖惩制度,除了目标利润的考核外,

加大其他指标的考核,防止财务人员虚增利润的 现象。

第17页/共19页

第18页/共19页

感谢您的观看。

第19页/共19页

舞弊手段一:涂改,伪造, 撕毁凭证,账目,发票单 据等

第3页/共19页

舞弊手段二:人为调整计提比

率

多提费用

折旧率

提高

少计利润

少交税金

坏账准备率

材料成本差 异率

降低

少提费用 虚增利润

完成目标利润

第4页/共19页

舞弊手段 三:人为调整计提方法

1.随意变更存货计价方法

个别计价法

先进先出法

计价方法

加权平均法

2.(三角恋)公司结算方式异常:甲销售商品给乙,但 却是丙并付了款;或者甲收到乙以货款为由的款项,但 甲却在短时间内将货款转给丙。

3.(养小三)公司长期无业务往来,但长期挂账数额却 很大

4.(大话连篇)特定时间与经济业务有矛盾

第12页/共19页

核对查帐法原理共19页

第二招:异常分析法

①异常数据(门不当户不对) 从金额大小发现异常数字,每一类的经济业务在一定的 时期内有一个正常量的界线。

第15页/共19页

②异常行为

1.(花心萝卜)公司有一定的经营范围,超出范围就有 疑点

第10页/共19页

经典舞弊手段

• 1.收据代替发票,只收取现金或汇私帐 • 2.挪用公款进行短期投资,赚取后投资收益不入账 • 3.虚构业务,无中生有。 • 4.营业外收入代替其他业务收入,避交营业税 • 5.应收账款冲减库存商品

第11页/共19页

查找财务舞弊法招数 第一招:核对法

证证核对 账证核对 账账核对

则 • 3.严格执行奖惩制度,除了目标利润的考核外,

加大其他指标的考核,防止财务人员虚增利润的 现象。

第17页/共19页

第18页/共19页

感谢您的观看。

第19页/共19页

舞弊手段一:涂改,伪造, 撕毁凭证,账目,发票单 据等

第3页/共19页

舞弊手段二:人为调整计提比

率

多提费用

折旧率

提高

少计利润

少交税金

坏账准备率

材料成本差 异率

降低

少提费用 虚增利润

完成目标利润

第4页/共19页

舞弊手段 三:人为调整计提方法

1.随意变更存货计价方法

个别计价法

先进先出法

计价方法

加权平均法

2.(三角恋)公司结算方式异常:甲销售商品给乙,但 却是丙并付了款;或者甲收到乙以货款为由的款项,但 甲却在短时间内将货款转给丙。

3.(养小三)公司长期无业务往来,但长期挂账数额却 很大

4.(大话连篇)特定时间与经济业务有矛盾

财务分析案例(PPT 98张)

10

主 营 业 务 收 入

主 营 业 务 成 本

期 间 费 用

2019/2/21

主 营 业 务 税 附

流 动 资 产

《财务案例》——梁栋桢

长 期 资 产

我国评价企业财务状况的指标体系

企业效绩评价指标体系

评价内容 一、财务效益状况 (38) 二、资产营运状况 (18) 三、偿债能力状况 (20) 四、发展能力状况 (24)

2019/2/21

修正指标(100) 资本保值增值率12 净资产收益率(25) 主营业务利润率8 总资产报酬率(13) 盈余现金保障倍数8 成本费用利润率10 存货周转率5 总资产周转率(9) 应收账款周转率5 流动资产周转率(9) 不良资产比率8 资产负债率(12) 现金流动负债比率10 已获利息倍数(8) 速动比率10 三年资本平均增长率9 销售增长率(12) 三年销售平均增长率8 资本积累率(12) 技术投入比率7 80%

《财务案例》——梁栋桢

基本指标(100)

评议指标(100)

经营者基本素质18 产品市场占有能力16 基础管理水平12 发展创新能力14 经营发展战略12 在岗员工素质10 技术装备更新水平10 综合社会贡献8

20%

11

八、财务分析具体方法介绍

--财务能力分析

•

• •

•

•

偿债能力分析--流动比率、速动比率、负债比率、 产权比率、有形净值债务率、已获利息倍数、现金与负债 总额比率、到期债务本息偿付比率等 营运能力分析--存货周转率、应收账款周转率、营 业周期、流动资产周转率、固定资产周转率、总资产周转 率等 获利能力分析--销售净利率、销售毛利率、资产净 利率、净资产报酬率、每股收益、每股净资产等 获现能力分析--净现金流量分析、销售现金比率、 每股营业现金净流量、全部资产现金回收比率、盈利现金 比率等 发展能力分析--销售增长率、总资产增长度、资本 积累率、净利润增长率等

主 营 业 务 收 入

主 营 业 务 成 本

期 间 费 用

2019/2/21

主 营 业 务 税 附

流 动 资 产

《财务案例》——梁栋桢

长 期 资 产

我国评价企业财务状况的指标体系

企业效绩评价指标体系

评价内容 一、财务效益状况 (38) 二、资产营运状况 (18) 三、偿债能力状况 (20) 四、发展能力状况 (24)

2019/2/21

修正指标(100) 资本保值增值率12 净资产收益率(25) 主营业务利润率8 总资产报酬率(13) 盈余现金保障倍数8 成本费用利润率10 存货周转率5 总资产周转率(9) 应收账款周转率5 流动资产周转率(9) 不良资产比率8 资产负债率(12) 现金流动负债比率10 已获利息倍数(8) 速动比率10 三年资本平均增长率9 销售增长率(12) 三年销售平均增长率8 资本积累率(12) 技术投入比率7 80%

《财务案例》——梁栋桢

基本指标(100)

评议指标(100)

经营者基本素质18 产品市场占有能力16 基础管理水平12 发展创新能力14 经营发展战略12 在岗员工素质10 技术装备更新水平10 综合社会贡献8

20%

11

八、财务分析具体方法介绍

--财务能力分析

•

• •

•

•

偿债能力分析--流动比率、速动比率、负债比率、 产权比率、有形净值债务率、已获利息倍数、现金与负债 总额比率、到期债务本息偿付比率等 营运能力分析--存货周转率、应收账款周转率、营 业周期、流动资产周转率、固定资产周转率、总资产周转 率等 获利能力分析--销售净利率、销售毛利率、资产净 利率、净资产报酬率、每股收益、每股净资产等 获现能力分析--净现金流量分析、销售现金比率、 每股营业现金净流量、全部资产现金回收比率、盈利现金 比率等 发展能力分析--销售增长率、总资产增长度、资本 积累率、净利润增长率等

财务管理案例分析(PPT51页)

利润表项目解读

6、营业外支出

分析:营业外支出是指不属于企业生产经营费用,与企业生产经营活 动没有直接的关系,但应从企业实现的利润总额中扣除的支出,包括 固定资产盘亏、报废、毁损、和出售的净损失、非常损失、公益救济 性的捐赠、赔偿金、违约金等。贵州茅台的营业外支出持续上升,主 要是因为企业对外捐赠多了,11年增幅较大,主要是青海玉树地震捐 款所致。

企业发展能力分析

1、营业收入增长率 营业收入增长率=(本期营业额-上期营业额)/上期营业额X100%

分析:营业收入增长率是衡量企业经营状况和市场占有能力、预测 企业经营业务拓展趋势的重要标志。贵州茅台的营业收入增长率持 续增长,且大于0,说明公司产品适销对路,企业市场前景较好。 从图表可以看出,茅台通过调整自身战略、深化改革、强化管理、 整合市场资源来应对日益激烈的白酒行业的竞争,且以取得成效。

4、分红

贵州茅台2011年推出的每10股派现39.97元(含税)的分红方案创出国 内资本市场新的分红派现纪录,共计派送现金41.5亿元。主要得益于 贵州茅台去年73.49%的净利润增长,每股收益也创出A股上市公司最 高。

不过,从股息率来看,贵州茅台并不“拔尖”。按4月11日收盘价 208.85元计算,中小股东税后的实际收益率仅为1.72%,低于3.5%的 一年期存款利率。待2011年分红方案通过股东大会审议并实施后,贵 州茅台未分配利润将由上年的139.03亿元增至157.88亿元,贵州茅台 对股东舍不得分配,历年账上才滚存着巨额未分配利润。公司宁愿放 在那儿‘贬值’,也不肯分配。抱着”巨额未分配利润的贵州茅台, 仍可能被斥为另类“铁公鸡”。

该指标指反映企业经 营主要业务应负担的 营业税、消费税、城 市维护建设税、资源 税、土地增值税和教 育税附加等。营业税 金及附加的增加主要 是由于国家税务总局 调整消费税计税价格 后,所以应交消费税 大幅度上升。

科龙财务造假案例分析(ppt版)

第十一页,共三十一页。

利用会计政策(zhèngcè),调节减值准备,实现〞扭亏 〞

科龙2001年下半年出现近16亿元巨额亏损的主要(zhǔyào)原因之一是计提减值准备 6.35亿元。 到了2002年,科龙转回各项减值准备(zhǔnbèi),对当年利润的影响是3.5亿元。

第十二页,共三十一页。

第十三页,共三十一页。

年

行次

1 2 3 4 5 6 7 8 9 10

11 12 13 14 15 16 17 18 19 20

本年金额

会企 02表 单位: 元

上年金额

第十五页,共三十一页。

资产减值 损失 影 (sǔnshī) 响利润表

经查,在2002年至2004年的3年间(niánjiān),科龙共在其年报中虚增利润3.87亿 元(其中,2002年虚增利润1.1996亿元,2003年虚增利润1.1847亿元,2004年虚增利润 1.4875亿元)。

第十九页,共三十一页。

应收账款(zhànɡ kuǎn)计提坏账的会计政策可选择性太强。企业会计制 度规定企业计提坏账准备的方法由企业自行确定且提取比例也由企 业自行估计,这给企业调节利润留下巨大的操作空间。

企业如认为应收款项收不回来全额提取坏账(huài zhànɡ)准备也未违反会计 制度。对于应收账款和其他应收款数额巨大的企业,坏账(huài zhànɡ)准备 金一个百分点的变化都可能造成净利润的急剧变化。

其中(qízhōng)2002年虚增利润中,有0.5亿的坏账准备转回

第十六页,共三十一页。

如果2001年没有计提各项减值准备(包括坏账准备),科龙 电器2002年的扭亏为盈(niǔ kuī wéi yínɡ)将不可能。

如果没有2001年的计提和2002年的转回(zhuǎn huí),科龙电器

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3

固定资产周转率分析

格力电器的固定资产周转率在2013年至2015年中,先上升,后下降。在2014年,格力 公司固定资产周转率上升,说明固定资产利用率高,管理水平好。但是2015年出现下 降情况,说明固定资产利用率降低,可能会影响企业的获利能力

3

应收账款周转率分析

格力电器的应收账款周转率在这三年逐年升高,说明其应收账款回收变快,资金流动性变快 。

4 营运资金现状分析

流动负债逐年增长的趋势说明企业在努力筹集资金不断扩大企业规 模,预收账款的增长可以理解为企业有了一些较为固定的顾客群体 ,存活跌价准备的增长可能是由于计提比率的改变,但更可能是由 于企业存活的大幅增加。

4 营运资金现状分析

流动负债结构合理,没有太大风险

4 盈利能力分析

4 盈利能力分析

3 营运资金结构的分析

一般来讲,企业的流动资产通常占总资产的40%左右,即1倍的流 动资产能配合1.5倍的长期资产来经营,但这只是一般状况。企业一定 时期流动资产与产期资产的比例关系,会因企业所处的行业不同而不 同。

3 流动负债与长期负债的比例结构分析

合理安排流动资负债与长期负债的关系不仅能保持企业的财务杠杆 价值,还会带来降低资金成本、降低财务风险等方面的利益。但流动 负债是企业财务风险产生的主要根源之一。

3 流动资产各项目的结构分析

3 流动负债内部项目的结构分析

3

流动资产与流动负债的匹配关系

依照传统的净营运资金理论,企业一定时期的流动资产规 模应略大于企业当期流动负债的规模,这样不仅可以降低流动 资产的持有成本,还可以使企业的短期财务风险保持在一个较 为稳健的状况下。

2013至2015年来格力电器流动资产均大于流动负债,说明 流动资产的一部分资金需要由流动负债满足,另一部分资金由 权益资本满足,所以,其资产负债表保持了稳定型结构,有利 于保持企业的财务信誉,财务风险小,筹资能力强。

在国内外累计拥有专利超过6000项,其中发明专利1300 多项,是中国空调行业中拥有专利技术最多的企业,也是唯 一不受制于外国技术的企业。

2

营销模式

21世纪,格力“另类”营销再次领跑世界:稳健发展渠道建设,在 全球开设了近10000家格力专卖店。创新的营销模式奠定了格力电 器在行业内的领导地位,保证了格力不断跨越巅峰,从1995年开 始产销量、市场占有率、销售额连续15年居于行业前列。

科技创新是企业发展的源动力,营销创新则是企业立足市场、棋 行天下的锐利武器。格力营销模式常变常新,经历了市场和时间 的严峻考验,它正焕发出越来越强大的生命力。

1 2 3 4

3

总资产周转率分析

格力电器的总资产周转率在2014年和15年都略有下降,周转天数2014年和15年都略有上升,说明其 总资产利用状况基本上变差。

1

营运资金的特点

周转灵活,变现时间短 数额具有波动性 表现形式多样 来源广泛

1

营运资金的管理目标

保持企业的偿债能力 提高企业营运资金能力

1

营运资金的管理策略

投资策略

激进型 稳健型 折中型

筹资策略

激进型 稳健型 折中型来自融资策略激进型 稳健型 配合型

可见,企业的营运资金持有政策本身并无定式,它取决于公司对风险厌恶的态度 。 从短期债权人的角度来看,营运资金越高,偿债越有保障,但是从长期债权人以 及股东的角度来看,过高或过低的营运资金都不利于企业的长期业绩。

1 2 3 4

4 营运资金现状分析

从上述图表中不难发现,格力电器的营运资金 整体呈现上升趋势。 营运资金规模的上升,恰好验证了格力电器市场 份额的扩大、营业收入的增长以及企业规模的 不断扩大。因此从折线图的走势就可以粗略判 断格力电器稳健的发展态势。

4 营运资金现状分析

由上表可见货币资金逐年增长,说明其资金充足,有很强流动性, 应收账款逐年增长,说明其业绩状况发展好,交易额增长,其他应 收款所占比重较少,说明其应收款结构的稳妥性,存货又少至多再 变少侧面反映其业务的扩大,我们可以猜测格力公司在有意减少库

2

存货周转率分析

格力电器的存货周转率这三年递减,2014年周转水平比2013年略有下降,2014年周转天数减 少较多,说明其存货周转状况变好。

3

应付账款周转率分析

3

营业周期和营运资金周转期分析

3

营运资金结构的分析

营运资金,就是企业经营过程中用于日常运营周转的资金。 从广义上讲,营运资金是指占用在全部流动资产上的资金,从 狭义上讲,营运资金则是指流动资产与流动负债的差额部分。 其特点: 周转时间短 变现能力强 数量具有波动性 来源具有多样性

格力电器营运资金策略

第一组期中汇报

1 2 3 4

营运资金基本理论

背景 知识

营运资金管理目标

营运资金管理策略

1

营运资金的概念

⑴广义的营运资金,是指企业在生产经营活动中用于流 动资产上的资金总额。 ⑵狭义的营运资金,也称为“净营运资金”。是指企业 的流动资产与流动负债的差额。 ⑶从财务的角度看,营运资金是企业一定时期流动资产 和流动负债的总和。

全部成本费用净利润

各项利润率均逐年提高,成本利润率的增长速度快于 费用利润率的增长速度,说明企业具有很强的盈利能 力。

4 短期偿债能力分析

该企业的流动比率远远低于经验认可的200%, 可见其偿债能力是比较差的。一般经验认为, 速动比率为100%说明企业有偿债能力,低于 100%说明企业偿债能力越强,由表可知格力电 器的偿债能力有待加强。

1 2 3 4

2

公司构架

2005年至今,格力家用空调产销量连续10年领跑全球。 2006年荣获“世界名牌”称号。 2012年格力电器实现营业总收入1001.10亿元,成为中国 首家超过千亿的家电上市公司。 2014年,格力电器实现营业总收入1400.05亿元,净利润 141.55亿元,纳税148.07亿元,连续13年位居中国家电行 业纳税第一。

2

发展历程

创业阶段

抓产品

发展阶段

抓质量

壮大阶段

抓市场 抓成本 抓规模

国际化阶段

争创世 界第一

2

核心科技

一个没有创新的企业是一个没有灵魂的企业

组建了一支拥有外国专家在内的5000多名专业人员的研发 队伍,成立了制冷技术研究院、机电技术研究院和家电技术研 究院3个基础性研究机构,拥有300多个国家实验室。