金融数学期末考试试题格式

广东金融学院线性代数A期末考试试题及答案

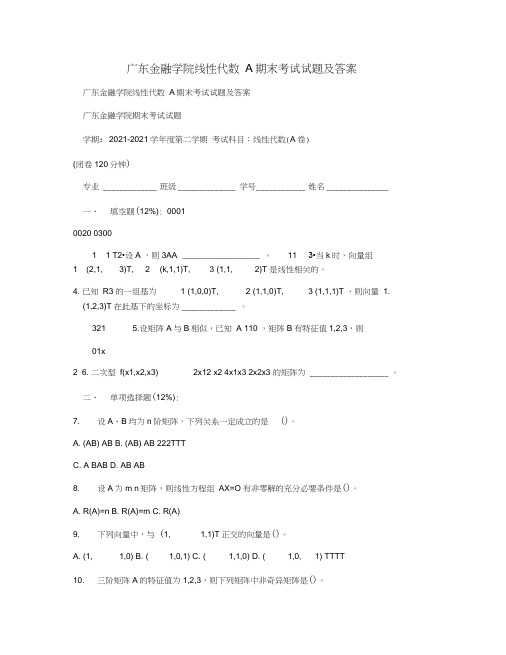

广东金融学院线性代数A期末考试试题及答案广东金融学院线性代数A期末考试试题及答案广东金融学院期末考试试题学期:2021-2021学年度第二学期考试科目:线性代数(A卷)(闭卷120分钟)专业 _____________ 班级______________ 学号____________ 姓名_______________ 一、填空题(12%): 00010020 03001 1 T2•设A ,则3AA _________________ 。

11 3•当k时,向量组1 (2,1, 3)T,2 (k,1,1)T,3 (1,1, 2)T 是线性相关的。

4. 已知R3 的一组基为 1 (1,0,0)T, 2 (1,1,0)T, 3 (1,1,1)T ,则向量1.(1,2,3)T 在此基下的坐标为_____________ 。

321 5.设矩阵A与B相似,已知A 110 ,矩阵B有特征值1,2,3,则01x2 6. 二次型f(x1,x2,x3) 2x12 x2 4x1x3 2x2x3 的矩阵为 ___________________ 。

二、单项选择题(12%):7. 设A、B均为n阶矩阵,下列关系一定成立的是()。

A. (AB) ABB. (AB) AB 222TTTC. A BABD. AB AB8. 设A为m n矩阵,则线性方程组AX=O有非零解的充分必要条件是()。

A. R(A)=nB. R(A)=mC. R(A)9. 下列向量中,与(1, 1,1)T正交的向量是()。

A. (1, 1,0)B. ( 1,0,1)C. ( 1,1,0)D. ( 1,0, 1) TTTT10. 三阶矩阵A的特征值为1,2,3,则下列矩阵中非奇异矩阵是()。

A.A 2EB. 2E AC.E AD.A 3E.20. (12 分)当入取何值时,线性方程组2x1 x2 x3 2 x1 2x2 x3 1x x 2x 23 1有无穷多解?并用基础解系表示方程组的全部解。

金融数学考试及答案

2011年春季Edited by Foxit PDF EditorCopyright(c)by Foxit Software Company,2003-2009 For Evaluation Only.A2金融数学2011年(以下1-30题为单项选择题。

1-20题每题3分,21-30题每题4分。

每题选对的给分,选错或不选的不给分。

)●1.若风险用方差度量,则下列关于投资组合的风险陈述正确的是()a. 等比例投资于两只股票的组合风险比这两只股票的平均风险小b. 一个完全分散化的投资组合可以消除系统风险c. 相互独立的单个股票的风险决定了该股票在一个完全分散化的投资组合中的风险贡献程度A. 只有a正确B. 只有b 正确C. 只有c正确D. a,c正确E. a,b,c都不正确●2.已知在未来三年中,银行第一年的实际利率为7.5%,第二年按计息两次的名义利率12%计息,第三年按计息四次的名义利率12.5%计息,某人为了在第三年末得到500,000元的款项,第一年初需要存入银行多少()A.365001B. 365389C.366011D.366718E.367282●3.一个一年期欧式看涨期权,其标的资产为一只公开交易的普通股票,已知:a. 股票现价为122元b. 股票年收益率标准差为0.2c. In(股票现价/执行价现价)= 0.2利用Black-scholes期权定价公式计算该期权的价格()A.18B. 20C,22D. 24E.26●4. 已知ām=5,sm=7,则δ=()A.0.0238B.0.0286C.0.0333D.0.0476E.0.0571●5.某投资组合包括两只股票,已知:a. 股票A的期望收益率为10%,年收益率的标准差为Zb. 股票B的期望收益率为20%,年收益率的标准差为1.5Zc. 投资组合的年收益率为12%,年收益率的标准差为Z则股票A和股票B的收益相关系数为()A.0.50B.0.53C.0.56D.0.60E.0.63● 6.已知,0≤t≤15,则(ia)157的值为()A.9.05B. 10.15C. 11.25D. 13.35E.15.35●7.基于某一只股票a. 执行价格为1320,三个月欧式看跌期权价格为81.41b. 股票现价为1300c. 市场连续无风险复利收益率为4%甲购买了这样一个期权,乙签定了一个三个月的多头寸远期合约,若三个月后,甲和乙的利润相等,则三个月后股票价格为()A.1310B. 1297C. 1289D. 1291E.1275●8.某人在未来15年中每年年初向银行存入5000元,前五年的年利率为5.6%,中间五年的年利率下调为3.7%,后五年由于通货膨胀影响,年利率上调至8.9%,则第十五年年末时,这笔款项的积累额为()A.129509B. 129907C.130601D.131037E.131736●9.设标的资产为同一只股票的两个看涨期权A和B,A的执行价格为45,B的执行价格为50,A 的期权价格为6,B期权价格为8。

金融数学期末模拟试题I

金融數學期末模擬試題

1. 某對夫婦欲購買房子,已自備200萬,且除預備金外,每月可支付3萬元貸款, 可貸款20年, (年利率為%4)2(=i ), 請問他們可買總價多少的房子?

2.郵局零存整付方案, 利率為%4)2(=i ,在5年內存款10萬, 求月付額?

3. 每半年初支付$1,至永續.已知現值和為$10,求計息i=?

4.每2年初支付$4000, 共10次,以%6)2(=i 計息,求年金終值?

5.前5年每季初支付$300, 後5年每季初支付$600, 以i=4%計息,求年金現值?

6. 到期年金,每年支付$500共10年,求現值表示式:

(1) 以%6)2(=d 計息.

(2)以%6)12(=d 計息.

(3)以%4)4(=i 計息.

7. 一年金每4月初支付$1,共15年,若以)4(i 計息,求現值之表示式.

8.每季初支付$300,共10年,以d=4%計息, 求年金終值. 9. 12,4|||==n n S a , 求?|=S

10. 若t

t +=11δ, 求?|=n a 及?||=n S 11.普通年金每半年支付款額, 依次為 $1000, $950, $900,...共10次. 以%4)2(=i 計息,若A a n =%2|, 則現值以A 表示為何?

12夫婦貸款$300萬,計畫以10年還清,每月末付款R. 若以%4)2(=i 計息,則R=?。

金融计算

广东金融学院期末考试试题2011—2012学年第二学期考试科目:金融计算实验(机考90分钟)1.计算当升科技(300073)的上市以来的月收益率和波动率。

1)导入时间序列data ll;input date:date9.;cards;27-Apr-1028-Apr-1029-Apr-10…20-Sep-11;Run;2)直接导入数据后文件名为SJ,处理数据data dxw;merge sj ll;run;data dxw2(keep=time data year month day weekday); set dxw;year=year(date);month=month(date);day=day(date);weekday=weekday(date)-1;run;data dxw;merge dxw dxw2;run;3)计算月收益率data dxw8;set dxw;last_y=last.year;*标记某年的最后一交易日*last_m=last.month;*标记某月的最后一交易日*by year month;run;data ysy(keep=date month year ysy ydssy);set dxw8;if last_m=1;ysy=dif(close)/lag(close);ydssy=log(1+ysy);run;4)作图proc gplot data=ysy;plot ysy* date;plot ydssy* date;run;5)当升科技(300073)的月收益的描述性分析proc univariate data=ysy;var ysy;run;计算当升科技(300073)的收益率波动率1)计算当升科技日收益率并作图data dxw9(keep=date rsy rdssy); set dxw;rsy=dif(close)/lag(close);rdssy=log(1+rsy);run;proc gplot date=dxw9;plot rsy*date;plot rdssy*date;run;日单期收益日复利收益2)计算波动率data dxw10;set dxw9;sysum+rsy;mm=sysum-lag10(sysum);run;data dxw11;set dxw10(firstobs=21);mea=mm/10;ss=(rsy-mea)**2;w=0.94;zslv=0;zslv=(1-w)*ss+w*zslv;run;3)作图proc gplot data=dxw11;symbol i=join v=star color=green; plot zslv* date;run;2.对毅昌股份(002420)、当升科技(300073)、中信证券(600030)、保利地产β(参(600048)和招商银行(600036)作一个最优投资组合,风险系数2.1≤考沪深300指数)。

《金融时间序列模型》期末考试试卷2套含答案(大学期末复习资料).doc

《金融时间序列模型》期末考试试卷(1)课程代码及课序号:学号:姓名:成绩:班级:课序号:任课教师:一判断题:得分如果下面说法正确则在括号内添入T,否则添入F,每个2分,共20分。

( )1、某项投资分为4个周期,每个周期的收益率不同,用R" i=l,…,4表示,y4R那么该项投资与投资期4个周期,每个周期收益率都是二的投资是等价的。

4( )2、如果&满足一个GARCH(2, 1)模型,那么&平方后满足一个ARMA(2, 2)模型。

( )3、如果以t分布作为对照分布画出的Q-Q图是直线说明该组数据服从t分布。

(根据t分布计算理论上的分位数标在纵轴上,根据数据计算出的样本分位数画在横轴上) ( )4、使用JB检验判断数据的分布是否是正态分布,如果检验的p —值等于0. 78,说明该组数据不服从正态分布。

( )5、自回归过程% = 0. 1Y- -1.4Y T + 0. 7丫3 +&的偏自相关系数等于0。

( )6、Q检验的缺陷是经常把不是白噪声的残差误认为是白噪声过程。

( )7、如果某银行宣布该银行1 —天内,99%置信水平下,风险价值等于30 (百万),说明该银行有1%的可能性1天内的损失会小于30 (百万)。

( )8、假设半年支付利率一次,周期利率5% (以半年为一个周期),那么年简单收益率是10%,年复利收益率是10. 25%,年连续复利收益率9. 89%( )9、对某模型的残差的平方进行检验,发现存在自相关,所以应该对残差建立ARCH类模型。

( )10、对MA⑴模型Y t=0. 4+e t +0. 6e t-i的3 一步预测值等于0. 4。

二选择题:得分可能有多个选项是正确的,把正确选项前的标号填入括号中,每题3分,共15分1、下面是对几个时间序列做单位根检验的结果,哪些序列是1(1)的,把标号写在括号中A AR 模型B MA 模型C ARMA-ARCH 模型D ARCH 模型3、Yt = 0. 9+(pY t -i +(p 2Y - +£如果pi = 10/21,那么cp 等于多少? (A 2. 5BC -D -2.(A 3.95MB 4.88MC 0.395MD 4.95M得分2、偏自相关函数是拖尾的模型包括4、 下面是几个模型,写出满足平稳条件模型的标号( )A Yt 二0. 1+1. 3 Yt-i -0.3 Yt-2 +讯B Yt 二0. 75 Yt-i - 0. 125 Y t -2 +&C Yt= 0. 44Y t -i+8t +1. 98t -iD Y t =£t +0. 7gt -i+0. 03gt-25、 假设某只股票的年收益率是10%,年波动率是30%,初始投资10M (M 表示货币单位是百万),5%显著水平下,1 —年内的VaR 等于三简答题:(每个5分,共20分)1、用AIC 准则来定阶,假设自回归部分滞后阶数Q 的上界为2,滑动平均部分滞后阶数q2、同学A 建立了一个消费模型,用C 表示消费,I 表示收入。

上传版--金融数学期末考试A卷(统计)

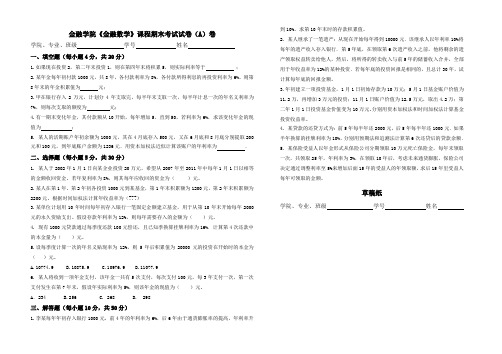

金融学院《金融数学》课程期末考试试卷(A)卷学院、专业、班级学号姓名一、填空题(每小题4分,共20分)1.如果现在投资2,第二年末投资1,则在第四年末将积累5,则实际利率等于;2.某年金每年初付款1000元,共8年,各付款利率为8%,各付款所得利息的再投资利率为6%。

则第8年末的年金积累值为元;3.甲在银行存入2万元,计划分4年支取完,每半年末支取一次,每半年计息一次的年名义利率为7%,则每次支取的额度为元;4.有一期末变化年金,其付款额从10开始,每年增加5,直到50,若利率为6%,求该变化年金的现值为;5.某人的活期账户年初余额为1000元,其在4月底存入500元,又在6月底和8月底分别提取200元和100元,到年底账户余额为1236元.用资本加权法近似计算该账户的年利率为.二、选择题(每小题5分,共30分)1. 某人于2002年1月1日向某企业投资20万元,希望从2007年至2011年中每年1月1日以相等的金额收回资金。

若年复利率为8%,则其每年应收回的资金为()元。

2.某人在第1年、第2年初各投资1000元到某基金,第1年末积累额为1200元,第2年末积累额为2200元。

根据时间加权法计算年收益率为(???)3.某单位计划用10年时间每年初存入银行一笔固定金额建立基金,用于从第10年末开始每年2000元的永久资励支出。

假设存款年利率为12%,则每年需要存入的金额为()元。

4.现有1000元贷款通过每季度还款100元偿还,且已知季换算挂牌利率为16%.计算第4次还款中的本金量为()元。

5.设每季度计算一次的年名义贴现率为12%,则5年后积累值为20000元的投资在开始时的本金为()元。

A.10774.9B.10875.9C.10976.9D.11077.96. 某人将收到一项年金支付,该年金一共有5次支付,每次支付100元,每3年支付一次,第一次支付发生在第7年末,假设年实际利率为5%,则该年金的现值为()元。

大学金融数学试题及答案

大学金融数学试题及答案一、单项选择题(每题2分,共20分)1. 金融数学中,以下哪个概念是用来描述资产未来价值的?A. 现值B. 终值C. 贴现率D. 复利答案:B2. 在连续复利情况下,如果本金为P,利率为r,时间为t,那么资产的未来价值FV的计算公式是:A. FV = P(1 + r)^tB. FV = P(1 - r)^tC. FV = P * e^(rt)D. FV = P / e^(rt)答案:C3. 以下哪个不是金融衍生品?A. 期货B. 期权C. 股票D. 掉期答案:C4. 标准普尔500指数的计算方式是:A. 算术平均B. 加权平均C. 几何平均D. 调和平均答案:B5. 以下哪个不是金融市场的基本功能?A. 资金融通B. 风险管理C. 价格发现D. 产品制造答案:D6. 以下哪个不是金融市场的参与者?A. 银行B. 保险公司C. 政府机构D. 制造业公司答案:D7. 以下哪个不是金融市场的分类?A. 货币市场B. 资本市场C. 外汇市场D. 商品市场答案:D8. 以下哪个不是金融监管机构的职能?A. 制定和执行金融政策B. 维护金融市场稳定C. 促进金融创新D. 保护消费者权益答案:C9. 以下哪个不是金融风险管理的工具?A. 套期保值B. 风险转移C. 风险分散D. 风险接受答案:D10. 以下哪个不是金融数学中常用的数学工具?A. 概率论B. 统计学C. 微分方程D. 线性代数答案:D二、计算题(每题10分,共40分)1. 假设某投资者以10%的年利率投资10000元,投资期限为5年,请计算5年后的终值。

答案:终值为16105.10元。

2. 假设某投资者希望在10年后获得50000元,年利率为5%,请问现在需要投资多少本金?答案:现在需要投资32,143.68元。

3. 假设某公司发行了一张面值为1000元的债券,年利率为6%,期限为3年,每年支付利息,到期还本。

如果投资者在第二年购买了这张债券,购买价格为950元,请计算投资者的年收益率。

第二学期数理金融期末试卷

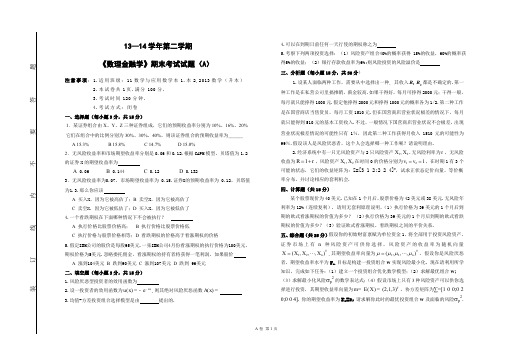

13—14学年第二学期 《数理金融学》期末考试试题(A )注意事项:1.适用班级:11数学与应用数学本1.本2,2013数学(升本)2.本试卷共1页.满分100分.3.考试时间120分钟.4.考试方式:闭卷一、选择题(每小题3分,共15分)1.某证券组合由X 、Y 、Z 三种证券组成,它们的预期收益率分别为10%、16%、20% 它们在组合中的比例分别为30%、30%、40%,则该证券组合的预期收益率为______ A % B % C % D %2.无风险收益率和市场期望收益率分别是和.根据CAPM 模型,贝塔值为的证券X 的期望收益率为A B 0.144 C D3.无风险收益率为,市场期望收益率为 .证券X 的预期收益率为 ,贝塔值为.那么你应该 A 买入X ,因为它被高估了;B 卖空X ,因为它被高估了 C 卖空X ,因为它被低估了;D 买入X ,因为它被低估了 4.一个看跌期权在下面哪种情况下不会被执行? A 执行价格比股票价格高; B 执行价格比股票价格低C 执行价格与股票价格相等;D 看跌期权的价格高于看涨期权的价格5.假定IBM 公司的股价是每股95美元.一张IBM 公司4月份看涨期权的执行价格为100美元,期权价格为5美元.忽略委托佣金,看涨期权的持有者将获得一笔利润,如果股价 A 涨到104美元 B 跌到90美元 C 涨到107美元 D 跌到 96美元 二、填空题(每小题3分,共15分) 1.风险厌恶型投资者的效用函数为 2.设一投资者的效用函数为()axu x e,则其绝对风险厌恶函数()Ax3.均值-方差投资组合选择模型是由 提出的.4.可以在到期日前任何一天行使的期权称之为5.考察下列两项投资选择:(1)风险资产组合40%的概率获得 15%的收益,60%的概率获得5%的收益;(2)银行存款收益率为6%;则风险投资的风险溢价是 三、分析题(每小题15分,共30分)1.设某人面临两种工作,需要从中选择出一种, 其收入R 1R 2都是不确定的.第一种工作是在私营公司里搞推销,薪金较高.如果干得好,每月可挣得2000元;干得一般,每月就只能挣得1000元.假定他挣得2000元和挣得1000元的概率各为1/2.第二种工作是在国营商店当售货员,每月工资1510元.但在国营商店营业状况极差的情况下,每月就只能得到510元的基本工资收入.不过,一般情况下国营商店营业状况不会极差,出现营业状况极差情况的可能性只有1%,因此第二种工作获得月收入1510元的可能性为99%.假设该人是风险厌恶者,这个人会选择哪一种工作呢?请说明理由.2.经济系统中有一只无风险资产与2只风险资产12,X X .无风险利率为r ,无风险收益为1R r =+,风险资产12,X X 在时间0的价格分别为121v v ==,在时期1有3个可能的状态,它们的收益矩阵为:Z=[3 1 2;2 2 4]T,试求正状态定价向量、等价概率分布,并讨论相应的套利机会. 四、计算题(共15分)某个股票现价为40美元.已知在1个月后,股票价格为42美元或38美元.无风险年利率为12%(连续复利). 请用无套利原理说明,(1)执行价格为39美元的1个月后到期的欧式看涨期权的价值为多少? (2)执行价格为39美元的1个月后到期的欧式看跌期权的价值为多少?(3)验证欧式看涨期权、看跌期权之间的平价关系.五、综合题(共25分)假设你的初始财富禀赋为单位资金1,将全部用于投资风险资产,证券市场上有n 种风险资产可供你选择,风险资产的收益率为随机向量12(,,,)T n X X X X =⋅⋅⋅,其期望收益率向量为12(,,,)T n μμμμ=⋅⋅⋅,假设你是风险厌恶者,期望收益率水平为r p ,目标是构建一投资组合w 实现风险最小化,现在请利用所学知识,完成如下任务:(1)建立一个投资组合优化数学模型;(2)求解最优组合w; (3)求解最小化风险?p 2的数学表达式;(4)假设市场上只有3种风险资产可以供你选择进行投资,其期望收益率向量为()(2,1,3)T E X ,协方差矩阵为∑=[1 0 0;0 20;0 0 4],你的期望收益率为r p =2,请求解你此时的最优投资组合w 及面临的风险?p 2.装 订 线 内 不 要 答 题13—14学年第二学期《数理金融学》期末考试试题(B )注意事项:1.适用班级:11数学与应用数学本1、本2,13数学升本1、2。

金融数学期末考试试题格式

金融数学期末考试试题格式知识是浩瀚的海洋发奋识遍天下字,立志读尽人间书金融数学期末考试试题格式一、填空20分(10题)i1、给定本金P,每年以利率进行单利一次,年后的价值ti为______;给定本金,每年以利率进行复利一次,年F,Pt后的价值为F,______.i2、名义利率为,每年计算复利次,年后的终值为mtiF,______,年实际利率为______;名义利率为,一i,eF,年内连续计算复利,年后的终值为______,年实际利t率为______。

i,e3、基本年金的四种类型是________、________、________、________。

F,4、期末年金的终值公式为______,现值公式为P,F,______;期初年金的终值公式为______,现值公式P,P,为______;期末永久年金的现值公式为______,期P,初永久年金现值公式为______.5、年金在实际金融活动中的应用主要包括银行按揭贷款、________、________、遗产继承等问题.6、投资期限为一年时,资本加权法收益率公式为i,i,______,时间加权法收益率公式为______。

7、1个货币单位进行再投资分析,投资结束时的总收益-—-—--精品word文档值得下载--—--—-———-——---—--—-—-—----——--——--—----——-—-—-—-—-———-————---—-—-——-—-——--—-—-——----知识是浩瀚的海洋发奋识遍天下字,立志读尽人间书为________;实际收益率为________. r二、名词解释20分(5题)(金融数学、利率、单利、复利、年金、期末年金、期初年金、收益率、再投资)三、计算题40分(8题)四、应用题20分(2题)-————-精品word文档值得下载-———--———---———--———-—--——------—-—--———-——-————————-----—---—-—-—-—-———-—---—-----—--。

金融数学_中国人民大学中国大学mooc课后章节答案期末考试题库2023年

金融数学_中国人民大学中国大学mooc课后章节答案期末考试题库2023年1.一个合约的回收是指合约到期时可以实现的现金价值,不考虑合约签订时发生的初始费用。

答案:正确2.在利率互换合约中,互换利率等于浮动利率的加权平均数。

答案:正确3.假设当前的期货价格为30,年波动率为30%,无风险连续复利为5%。

用两步二叉树计算6个月期的执行价格为31的欧式看涨期权的价格答案:大于24.股票当前的价格为50元,波动率为每年10%。

一个基于该股票的欧式看跌期权,有效期为2个月,执行价格为50元。

连续复利的无风险年利率为5%。

构造一个二步(每步为一个月)的二叉树为该期权定价。

答案:小于0.65.期权价格也称作执行价格答案:错误6.美式看涨期权多头的盈利可以无限大答案:正确7.假设股票的现价为100元,一年期看涨期权的执行价格为105元,期权费为9.4元,年有效利率为5%。

如果一年后的股票价格为115元,则该看涨期权的盈亏为0.13元。

答案:正确8.假设股票的现价为100元,一年期看跌期权的执行价格为105元,期权费为8元,年有效利率为5%。

如果一年后的股票价格为105元,则该看跌期权的盈亏为3元。

答案:错误9.债券的面值为1000元,息票率为6%,期限为5年,到期按面值偿还,到期收益率为8%。

应用理论方法计算该债券在购买9个月后的账面值。

答案:大于93010.一份股票看涨期权的执行价格为40元,期权费为2元,期权的有效期是半年,无风险的连续复利为5%。

假设期权到期时的股票价格为43元,在期权到期时,多头可以达到盈亏平衡点的股票价格为多少?答案:大于40,小于5011.股票现价为60,一份2个月到期的该股票美式看涨期权的交割价格为60,连续复利为5%,股票无红利支付,波动率为30%,应用两阶段二叉树模型计算该期权的价值。

答案:2.8412.期权的回收小于期权的盈亏答案:错误13.美式看涨期权和看跌期权的价格之间存在一种平价关系答案:错误14.标的资产的现价越高,欧式看涨期权与看跌期权的价格之差越大答案:正确15.债券的面值,为1000,期限为20年,到期偿还值为1050元,每年末支付一次利息。

金融数学(统计学)期末考试试卷含答案A

安徽师范大学 2016-2017 学年 第一学期数学计算机科学学院2015级统计专业《金融数学》课程期末考试试卷((A 卷) 120分钟 闭卷)题号一二三四五得分得分得分评卷人复核人一、填空题(6小题,每小题3分,共18分)1.如果每月复利一次的年名义利率为6%,则当每个季度贴现一次的名义贴现率为() 时,名义利率与名义贴现率是等价2.设按大小顺序排为( ) . .1,m >()(),,,,m m n n n n na a a a a &&&&3. 某人的活期账户年初余额为2000元,其在4月底存入1000元,又在6月底和8月底分别提取400元和200元,到年底账户余额为2472元,则用资本加权法计算该账户的年利率( ) ..4.() . .&1n i ji a =+5. 半理论法下的,债券的市场价格计算公式为:(),其中;.m t k B +=0,1,...,t n =01k <<6. IBM 股票看涨期权,执行价格75美元,如果市场价格为80美元则多头执行期权,即按75美元买入可立即按80美元卖出股票,每股盈利5美元,则期权的内在价值为( )美元;如果市价为72美元,则不执行期权,期权内在价值为()美元..得分评卷人复核人二、选择题(5小题,每小题4分,共20分)1. 甲从银行借款10万元,每半年末还款一次,共12年,每年计息两次的名利率为4%,到第4年末,银行将这一债权转让给乙,乙的收益率为每年计息两次的名利率为5%,乙所得的利息收入为( )元.A.42287 B. 52870 C.84594 D.69023 E.155712.一笔9.8万元的贷款,每月末还款777元,一直支付到连同最后一次较小的零头付款还清贷款为止,每月计息一次的年名义利率为4.2%,则第7次付款中的本金部分为( )元.A . 399.27 B. 400.27C. 443.19D. 356.73E. 366.733.某人贷款10000元,期限为5年,每年计息两次的名收益率为10%,采用偿债基金法,偿债基金的半年实际利率为4%,借款人在第4次与第5次还款期间的净利息支出等于( )元.A. 641.5B. 283C. 500D. 141.5E. 358.54.面值100元的10年期债券每年计息两次的名息票率为8%,现以90元的价格出售,假设债券的息票只能以每年计息两次的名利率6%的利率再投资,则考虑了再投资利率的年名义收益率为( ).A.6%B.8.52%C.4.3%D. 2.3%E.8% 5. 关于年金的各种递推公式,以下选项中,不正确的选项是:( ).A.B. ||(1)n n i n i s a i =+|1|()1()n n Ia v Ia -=+⋅C. D. E. =×()()()n im m n i i iaa i m=+&&()()1m m n i in i a s a =()|m n a &&na ()1|m s &&得分评卷人复核人三、计算题(3小题,每小题10分,共30分)1. 已知1单位元的投资,投资4年,第1年的实际利率为8%,第2年的实际贴现率为8%,第3年以每季度计息一次的年名义利率为8%,第4年的每半年计息的年名义贴现率为8%.求该投资的年实际利率.2.面值1000元、名息率10%的15年期美式早赎债券,早赎保护期为12年,按面值实施早赎。

2013-2014第二学期数理金融期末试卷

13—14学年第二学期 《数理金融学》期末考试试题(A )注意事项:1.适用班级:11数学与应用数学本1.本2,2013数学(升本)2.本试卷共1页.满分100分.3.考试时间120分钟.4.考试方式:闭卷一、选择题(每小题3分,共15分)1.某证券组合由X 、Y 、Z 三种证券组成,它们的预期收益率分别为10%、16%、20% 它们在组合中的比例分别为30%、30%、40%,则该证券组合的预期收益率为______ A 15.3% B 15.8% C 14.7% D 15.0%2.无风险收益率和市场期望收益率分别是0.06和0.12.根据CAPM 模型,贝塔值为1.2的证券X 的期望收益率为A 0.06B 0.144C 0.12D 0.1323.无风险收益率为0.07,市场期望收益率为 0.15.证券X 的预期收益率为 0.12,贝塔值为1.3.那么你应该A 买入X ,因为它被高估了;B 卖空X ,因为它被高估了C 卖空X ,因为它被低估了;D 买入X ,因为它被低估了 4.一个看跌期权在下面哪种情况下不会被执行? A 执行价格比股票价格高; B 执行价格比股票价格低C 执行价格与股票价格相等;D 看跌期权的价格高于看涨期权的价格5.假定IBM 公司的股价是每股95美元.一张IBM 公司4月份看涨期权的执行价格为100美元,期权价格为5美元.忽略委托佣金,看涨期权的持有者将获得一笔利润,如果股价 A 涨到104美元 B 跌到90美元 C 涨到107美元 D 跌到 96美元 二、填空题(每小题3分,共15分) 1.风险厌恶型投资者的效用函数为 2.设一投资者的效用函数为()axu x e-=-,则其绝对风险厌恶函数()A x =3.均值-方差投资组合选择模型是由 提出的.4.可以在到期日前任何一天行使的期权称之为5.考察下列两项投资选择:(1)风险资产组合40%的概率获得 15%的收益,60%的概率获得5%的收益;(2)银行存款收益率为6%;则风险投资的风险溢价是 三、分析题(每小题15分,共30分)1.设某人面临两种工作,需要从中选择出一种, 其收入R 1R 2都是不确定的.第一种工作是在私营公司里搞推销,薪金较高.如果干得好,每月可挣得2000元;干得一般,每月就只能挣得1000元.假定他挣得2000元和挣得1000元的概率各为1/2.第二种工作是在国营商店当售货员,每月工资1510元.但在国营商店营业状况极差的情况下,每月就只能得到510元的基本工资收入.不过,一般情况下国营商店营业状况不会极差,出现营业状况极差情况的可能性只有1%,因此第二种工作获得月收入1510元的可能性为99%.假设该人是风险厌恶者,这个人会选择哪一种工作呢?请说明理由.2.经济系统中有一只无风险资产与2只风险资产12,X X .无风险利率为r ,无风险收益为1R r =+,风险资产12,X X 在时间0的价格分别为121v v ==,在时期1有3个可能的状态,它们的收益矩阵为:Z=[3 1 2;2 2 4]T,试求正状态定价向量、等价概率分布,并讨论相应的套利机会. 四、计算题(共15分)某个股票现价为40美元.已知在1个月后,股票价格为42美元或38美元.无风险年利率为12%(连续复利). 请用无套利原理说明,(1)执行价格为39美元的1个月后到期的欧式看涨期权的价值为多少? (2)执行价格为39美元的1个月后到期的欧式看跌期权的价值为多少?(3)验证欧式看涨期权、看跌期权之间的平价关系.五、综合题(共25分)假设你的初始财富禀赋为单位资金1,将全部用于投资风险资产,证券市场上有n 种风险资产可供你选择,风险资产的收益率为随机向量12(,,,)T n X X X X =⋅⋅⋅,其期望收益率向量为12(,,,)T n μμμμ=⋅⋅⋅,假设你是风险厌恶者,期望收益率水平为r p ,目标是构建一投资组合w 实现风险最小化,现在请利用所学知识,完成如下任务:(1)建立一个投资组合优化数学模型;(2)求解最优组合w; (3)求解最小化风险σp 2的数学表达式;(4)假设市场上只有3种风险资产可以供你选择进行投资,其期望收益率向量为()(2,1,3)TE X m ==,协方差矩阵为∑=[1 0 0;0 20;0 0 4],你的期望收益率为r p =2,请求解你此时的最优投资组合w 及面临的风险σp 2.装 订 线 内 不 要 答 题13—14学年第二学期《数理金融学》期末考试试题(B )注意事项:1.适用班级:11数学与应用数学本1、本2,13数学升本1、2。

金融数学试题和参考答案(2017秋)

金融数学试题和参考答案(2017秋)一、选择题:1-10小题,每小题4分,共40分1. () [单选题] *A.0B.1(正确答案)C.2D.∞2. 设函数f(x)在x=1处可导,且f’’(1)=2,则() [单选题] *A. -2(正确答案)B. -1/2C. 1/2D. 23. d(sin2x)=() [单选题] *A.2cos2xdx(正确答案)B.cos2xdxC.-2cos2xdxD.-cos2xdx4. 设函数f(x)在区间[a,b]连续且不恒为零,则下列各式中不恒为常数的是(D)[单选题] *A. f(b)-f(a)选项76选项77选项78(正确答案)5. 设g(x)为连续函数,且,则f(x)=(A) [单选题] *(正确答案)6. 设函数f(x)在区间[a,b]连续,且,a [单选题] *恒大于零(正确答案)恒小于零恒等于零可正,可负7. 设二元函数Z=Xy,=() [单选题] *A.xyB.xylnyC.xylnx(正确答案)D.yxy-18. 设函数f(x)在区间[a,b]连续,则曲线y=(x)与直线X=a,X=b及X轴所围成的平面图形的面积为(C) [单选题] *(正确答案)9. 设二元函数z=xcosy,则(D) [单选题] *xsiny(正确答案)-xsinysiny-siny10. 设事件A,B相互独立,A,B发生的概率为别为0.6和0.9,则A,B都不发生的概率为() [单选题] *A.0.54B.0.04(正确答案)C.0.1D.0.411. () [单选题] *A.0B.1C.2(正确答案)D.312. 设函数,在X=0处连续,则a=() [单选题] *A.-1B.0C.1(正确答案)D.213. .设函数y=2+sinx,则y’ =() [单选题] *A.cosX(正确答案)B.-cosxC.2+cosXD.2-cosX14. 设函数y=ex-1+1,则dy=()exdx [单选题] *B.ex-1dx(正确答案)C.(ex+1)dxD.(ex-1+1)dx15. () [单选题] *A.1B.3(正确答案)C.5D.716. () [单选题] *A.(正确答案)B.C.D.117. 设函数y=x4+2X2+3,则() [单选题] *A.4X3+4XB.4X3+4C.12X2+4XD.12X2+4(正确答案)18. ()-1 [单选题] *B.0C.1(正确答案)D.219. 设函数Z=X2+y,则dz=() [单选题] *A.2xdx+dy(正确答案)B.x2dx+dyC.x2dx+ydyD.2xdx+ydy20. 若,则a=() [单选题] *A.1/2B.1C.3/2D.2(正确答案)。

历年金融数学试题及答案

历年金融数学试题及答案一、选择题1. 假设某项投资的年利率为5%,若按复利计算,1年后本金和利息的总和是多少?A. 5%本金B. 5%本金 + 本金C. 105%本金D. 110%本金答案:C2. 以下哪个是金融数学中常用的折现因子?A. 1 + 利率B. 1 - 利率C. 1 / (1 + 利率)D. 利率答案:C3. 某公司的股票价格在一年内从100元上涨到120元,问其年化收益率是多少?A. 20%B. 15%C. 25%D. 10%答案:A二、简答题1. 简述什么是期权的时间价值,并给出计算公式。

答:期权的时间价值是指期权价格中除去内在价值之外的部分,它反映了期权到期前标的资产价格变动的不确定性。

计算公式为:时间价值 = 期权价格 - 内在价值。

2. 描述债券的到期收益率(YTM)与票面利率(Coupon Rate)的区别。

答:到期收益率(YTM)是指投资者持有债券至到期时的平均年化收益率,它考虑了债券的购买价格、面值、利息支付和剩余期限。

而票面利率(Coupon Rate)是债券发行时确定的,表示债券每年支付的固定利息与债券面值的比率。

三、计算题1. 假设你购买了一份面值为1000元,年票面利率为5%,期限为5年的债券。

如果市场利率上升至6%,债券的当前价格是多少?解:首先计算债券的年利息收入:1000元 * 5% = 50元。

然后使用现值公式计算债券的当前价格:\[ \text{债券价格} = \frac{50}{1.06} + \frac{50}{(1.06)^2} + \frac{50}{(1.06)^3} + \frac{50}{(1.06)^4} +\frac{1000}{(1.06)^5} \]计算得出债券的当前价格。

2. 如果一项投资的现值为1000元,未来现金流分别为第1年100元,第2年200元,第3年300元,年利率为10%,请计算该投资的净现值(NPV)。

解:使用净现值公式计算:\[ \text{NPV} = \frac{100}{(1+0.10)^1} +\frac{200}{(1+0.10)^2} + \frac{300}{(1+0.10)^3} - 1000 \] 计算得出投资的净现值。

历年金融数学试题及答案

历年金融数学试题及答案一、单项选择题(每题2分,共10题,共20分)1. 假设某项投资的年收益率服从均值为5%,标准差为2%的正态分布,那么该投资年收益率超过7%的概率是多少?A. 0.1587B. 0.8413C. 0.1587D. 0.8413答案:B2. 以下哪个不是金融衍生品?A. 期货B. 期权C. 债券D. 掉期答案:C3. 假设某公司股票的预期收益率为10%,无风险利率为3%,市场风险溢价为5%,那么该公司股票的贝塔系数是多少?A. 1B. 1.5C. 2D. 0.5答案:A4. 以下哪个不是金融市场的基本功能?A. 资源配置B. 风险管理C. 价格发现D. 收入分配答案:D5. 假设某投资者持有一个投资组合,其中股票A占50%,股票B占50%,股票A的预期收益率为8%,股票B的预期收益率为6%,那么该投资组合的预期收益率是多少?A. 7%B. 7.5%C. 6.5%D. 7.5%答案:A6. 以下哪个不是金融市场的参与者?A. 投资者B. 借款人C. 监管机构D. 保险公司答案:D7. 假设某债券的面值为1000元,年利率为5%,期限为5年,每年付息一次,那么该债券的年付息额是多少?A. 50元B. 100元C. 200元D. 250元答案:B8. 以下哪个不是金融风险管理的方法?A. 风险分散B. 风险转移C. 风险避免D. 风险接受答案:C9. 假设某投资者购买了一份看涨期权,行权价格为100元,期权费为5元,那么该投资者的盈亏平衡点是多少?A. 95元B. 105元C. 110元D. 115元答案:C10. 以下哪个不是金融市场的分类?A. 货币市场B. 资本市场C. 外汇市场D. 保险市场答案:D二、多项选择题(每题3分,共5题,共15分)1. 以下哪些因素会影响股票的预期收益率?A. 公司的盈利能力B. 市场风险溢价C. 公司的财务状况D. 宏观经济环境答案:A, B, C, D2. 以下哪些属于金融衍生品?A. 期货B. 期权C. 债券D. 掉期答案:A, B, D3. 以下哪些是金融市场的功能?A. 资源配置B. 风险管理C. 价格发现D. 收入分配答案:A, B, C4. 以下哪些是金融市场的参与者?A. 投资者B. 借款人C. 监管机构D. 保险公司答案:A, B, C5. 以下哪些是金融风险管理的方法?A. 风险分散B. 风险转移C. 风险避免D. 风险接受答案:A, B, D三、计算题(每题10分,共2题,共20分)1. 假设某投资者持有一个投资组合,其中股票A占60%,股票B占40%,股票A的预期收益率为12%,标准差为0.2,股票B的预期收益率为10%,标准差为0.15,股票A和股票B的相关系数为0.5,计算该投资组合的预期收益率和标准差。

华南理工大学金融数学期末考试

华南理工大学金融数学期末考试本试卷分第1卷和第II卷两部分,共4页。

满分150分。

考试用时120分钟。

考试结束后,将本试卷和答题卡一并交回。

注意事项:1.答卷前,考生务必用0.5毫米黑色签字笔将自己的姓名、座号、考生号、县区和科类填写在答题卡和试卷规定的位置上。

2.第1卷每小题选出答案后,用2B铅笔把答题卡上对应题目的答案标号涂黑;如需改动,用橡皮擦干净后,在选涂其他答案标号。

答案写在试卷上无效。

3.第1I卷必须用0.5毫米黑色签字笔作答,答案必须写在答题卡各题目指定区域内相应的位置,不能写在试卷上,如需改动,先划掉原来的答案,然后再写上新的答案;不能使用涂改液、胶带纸、修正带。

不按以上要求作答的答案无效。

4.填空题直接填写答案,解答题应写出文字说明、证明过程或演算步骤参考公式:如果事件A,B互斥,那么P(A+B)=P(A)+P(B).第1卷(共50分)一、选择题:本题共8小题,每小题5分,共40分,在每小题给出的四个选项中,只有一项符合题目要求1.若集合M=(r|VE4),N=(x |3x1),则MON =().A:[r|0r2)B:(xr2)C:[r|3 r16)D:(x1r16)2.若i(1-=)=1,则:+3=()A:-2 B:-1 C:1D:23.在AABC中,点D在边AB上,BD =2DA.记CA=m,CD=n.则CB=().A:3m-2n B:-2m +3nC:3m + 2n D:2m +3n4.南水北调工程缓解了北方一些地区水资源短缺问题,其中一部分水蓄入某水库,已知该水库水位为海拔148.5 m时,相应水面的面积为140.0km2;水位为海拔157.5 m时,相应水面的面积为180.0km2.将该水库在这两个水位间的形状看作一个棱台,则该水库水位从海拔148.5m 上升到157.5m时,增加的水量约为(V7= 2.65)().A:1.0 x 100 m3 B:1.2 x 100 m3C:1.4 x 109 m3D:1.6 x 109 m35,从2至8的7个整数中随机取2个不同的数,则这2个数互质的概率为().A1/6 B1/3 C1/2 D2/36.记函数f(z)= sin(wr+)+b(w 0)的最小正周期为T.若〈Tx,且y=f(z)的图像关于点(、2)中心对称,则f()=A.1 B3/2 C2/5 D3二、选择题:本题共4小题,每小题5分,共20分,每小题给出的选项中,有多项符合题目要求,全部选对的得5分,部分选对的得2分,有选错的得0分,7.已知正方体ABCD-asic,Di,则().A:直线bcg与DA1所成的角为90°B:直线BC;与CA1所成的角为90°C:直线BC]与平面BB,DiD所成的角为45D:直线BC]与平面ABCD所成的角为45°8.已知函数f(r)=r3-r+1,则().A:f(r)有两个极值点B:f(r)有三个零点C:点(0,1)是曲线y=f(x)的对称中心D:直线y=2r是曲线y=f(z)的切线9.已知0为坐标原点,点A(1,1)在抛物线C:r=2py(p0)上,过点B(0,-1)的直线交C于P,Q两点,则()A:C的准线为y=-1B:直线AB与C相切C:OPI-JOQ |OA D:BPI-|BQI |BA210.已知函数f(z)及其导函数J"(z)的定义域均为R,记g(z)= f'(r).若f(;-2r),9(2+r)均为偶函数,则().A:f(0)=09 B:g(-1)=g(2)C:f(-1)= f(4)D:g(-1)= g(2)三、填空题:本题共4小题,每小题5分,共20分.11.(1-)(z+ y)*的展开式中ry的系数为()(用数字作答).12.写出与圆r2+y2=1和(x-3)2+(y-4)2=16都相切的一条直线的方程15.若曲线y=(r+a)e有两条过坐标原点的切线,则a的取值范围是13.已知椭圆C:+=1(ab0),C的上顶点为A.两个焦点为Fi,Fz,离心率为过F:且垂直于AF2的直线与C交于D,E两点,DE=6,则AADE的周长是四、解答题:本题共6小题,共70分,解答应写出文字说明、证明过程或演算步骤.14.(10分)记S,为数列(an的前n项和,已知a1=1,)是公差为:的等差数列.(1)求(an)的通项公式;(2)证明:=+-++2.15.(12分)已知函数/(r)=e'-ar 和g(r)= ax-jnr有相同的最小值(1)求a;(2)证明:存在直线y=6,其与两条曲线y=f(r)和y= g(r)共有三个不同的交点,并且从左到右的三个交点的横坐标成等差数列16.(12 分)cos A记AABC的内角A.B.C的对边分别为a.b.c,已知1+ sin A(1)若C=,求B;(2)求的最小值。

金融数学考试题及答案

金融数学考试题及答案一、单项选择题(每题 2 分,共 20 分)1. 以下哪个不是金融数学中的风险度量指标?A. 标准差B. 贝塔系数C. 夏普比率D. 市盈率答案:D2. 金融数学中,用于计算投资组合预期收益的公式是:A. E(Rp) = Σ(Wi * E(Ri))B. E(Rp) = Σ(Wi * σi)C. E(Rp) = Σ(Wi * ρi)D. E(Rp) = Σ(Wi * βi)答案:A3. 以下哪个不是金融衍生品?A. 期货B. 期权C. 股票D. 掉期答案:C4. 金融数学中,计算两个资产相关性的公式是:A. Cov(R1, R2) / (σ1 * σ2)B. Cov(R1, R2) / (E(R1) * E(R2))C. E(R1 * R2) - E(R1) * E(R2)D. E(R1) / E(R2)答案:A5. 以下哪个是无风险利率?A. 银行存款利率B. 国债利率C. 企业债券利率D. 股票市场平均收益率答案:B6. 以下哪个不是金融市场的参与者?A. 投资者B. 银行C. 监管机构D. 保险公司答案:C7. 以下哪个是金融市场的基本功能?A. 风险管理B. 价格发现C. 资本配置D. 所有以上答案:D8. 以下哪个是金融数学中用于描述资产价格变动的模型?A. 资本资产定价模型(CAPM)B. 布莱克-舒尔斯模型(Black-Scholes)C. 现代投资组合理论(MPT)D. 有效市场假说(EMH)答案:B9. 以下哪个不是金融市场的监管机构?A. 证券交易委员会(SEC)B. 联邦储备系统(Fed)C. 国际货币基金组织(IMF)D. 世界银行答案:D10. 以下哪个是金融数学中用于计算债券价格的公式?A. P = Σ(C / (1 + r)^t) + F / (1 + r)^nB. P = Σ(C * (1 + r)^t) + F * (1 + r)^nC. P = Σ(C / (1 - r)^t) + F / (1 - r)^nD. P = Σ(C * (1 - r)^t) + F * (1 - r)^n答案:A二、多项选择题(每题 2 分,共 20 分)1. 以下哪些是金融数学中的风险管理工具?A. 期货B. 期权C. 保险D. 股票答案:ABC2. 以下哪些是金融衍生品的主要类型?A. 期货B. 期权C. 掉期D. 债券答案:ABC3. 以下哪些是金融市场的主要参与者?A. 投资者B. 银行C. 公司D. 监管机构答案:ABC4. 以下哪些是金融市场的主要功能?A. 资本配置B. 风险管理C. 价格发现D. 信息传递答案:ABCD5. 以下哪些是金融数学中用于描述资产价格变动的模型?A. 资本资产定价模型(CAPM)B. 布莱克-舒尔斯模型(Black-Scholes)C. 现代投资组合理论(MPT)D. 有效市场假说(EMH)答案:ABC6. 以下哪些是金融数学中的风险度量指标?A. 标准差B. 贝塔系数C. 夏普比率D. 市盈率答案:ABC7. 以下哪些是金融市场的监管机构?A. 证券交易委员会(SEC)B. 联邦储备系统(Fed)C. 国际货币基金组织(IMF)D. 世界银行答案:ABC8. 以下哪些是金融数学中用于计算债券价格的公式?A. P = Σ(C / (1 + r)^t) + F / (1 + r)^nB. P = Σ(C * (1 + r)^t) + F * (1 + r)^nC. P = Σ(C / (1 - r)^t) + F / (1 - r)^nD. P = Σ(C * (1 - r)^t) + F * (1 - r)^n答案:A9. 以下哪些是金融数学中用于计算投资组合预期收益的公式?A. E(Rp) = Σ(Wi * E(Ri))B. E(Rp) = Σ(Wi * σi)C. E(Rp) = Σ(Wi * ρi)D. E(Rp) = Σ(Wi * βi)答案:A10. 以下哪些是金融数学中用于计算两个资产相关性的公式?A. Cov(R1, R2) / (σ1 * σ2)B. Cov(R1, R2) / (E(R1) * E(R2))C. E(R1 * R2) - E(R1) * E(R2)D. E(R1) / E(R2)答案:A三、判断题(每题 2 分,共 20 分)1. 标准差是衡量投资风险的常用指标。

金融数学

《金融数学》试题(共10题,每题10分。

考试时间为2小时)1.假设累积函数为a(t) = t2 + kt + 1,且a(2) = 11,请计算:(1)t= 10时的利息力;(2)下述年金的现值:从第一年末开始,每年末支付400,一共支付5次。

2.银行公布的定期存款利率如下:一年期3%,二年期3.75%,三年期4.25%。

市场上某3年期债券的面值为100元,年息票率为3.5%,每年末支付一次利息。

某投资者有100万元需要投资3年。

如果投资者购买债券,他每年末获得的息票收入只能存入银行。

请问投资者采取何种投资方式赚取的到期收益率最大?最大到期收益率是多少?3.一项永续年金每月末支付一次,支付金额每年增长5%。

假设第一年每月末的支付金额为1000元,每年复利12次的年利率为12%。

请计算该项永续年金的现值。

4.基金经理人A管理的基金在2012年每季度末的累积值分别为1200万元、2450万元、3000万元和1600万元,该基金在每季度末的新增投资分别为500万元、200万元、−700万元和800万元。

基金经理人B管理的基金在2012年每季度末的累积值分别为1100万元、2200万元、2500万元和2100万元,该基金在每季度末的新增投资分别为400万元、−300万元、500万元和200万元。

假设两个基金在2012年初的本金相等,均为900万元,请问哪位基金经理人在2012年的经营业绩较好,为什么?5.某债券的面值为100元,期限为5年,年息票率为5%,2011年6月1日发行,到期按面值偿还,到期收益率为6%。

请计算该债券在2011年12月31日的账面值。

6. A borrows $20,000 from B and agrees to repay it with equal quarterly installment of principle and interest at 8%, convertible quarterly over five years. At the end of two years B sells the right to receive future payments to C at a price, which produces a yield rate of 10% convertible quarterly for C. Find the total amount of interest received by B.7. Suppose that the three-month LIBOR rate is 6% and six-month LIBOR rate is 6.5% with continuous compounding. Consider an FRA (forward rate agreement) where we will receive a rate of 8%, measured with quarterly compounding, on a principal of 1 million between the end of month 3 and the end of month 6. Calculate the value of the FRA.8.以105元做空A公司的股票,并卖出一个执行价格为105元的1年期的看跌期权,该期权的期权费为7.20元,实际年利率是5%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金融数学期末考试试题格式

一、填空20分(10题)

1、给定本金P,每年以利率i进行单利一次,t年后的价值为=

F______;给定本金P,每年以利率i进行复利一次,t年后的价值为=

F______。

2、名义利率为i,每年计算复利m次,t年后的终值为=

F______,年实际利率为=e i______;名义利率为i,一年内连续计算复利,t年后的终值为=

F______,年实际利率为=

i______。

e

3、基本年金的四种类型是________、________、________、________。

4、期末年金的终值公式为=

F______,现值公式为P______;期初年金的终值公式为=

F______,现值公式=

为=

P______,期P______;期末永久年金的现值公式为=

初永久年金现值公式为=

P______。

5、年金在实际金融活动中的应用主要包括银行按揭贷款、________、________、遗产继承等问题。

6、投资期限为一年时,资本加权法收益率公式为i______,时间加权法收益率公式为=i______。

=

7、1个货币单位进行再投资分析,投资结束时的总收益为________;实际收益率r为________。

二、名词解释20分(5题)

(金融数学、利率、单利、复利、年金、期末年金、期初年金、收益率、再投资)

三、计算题40分(8题)

、应用题20分(2题)。