微分方程在经济方面的应用

8.7微分方程、差分方程在经济学中的简单应用

少资金?每月要向银行存入多少钱?假设投资的月

利率为0.5%, 10年后子女大学毕业用完全部资金. 分析 该问题可分为两个阶段,第一阶段是在前面20年

每月向银行存入一定数量的资金,第二阶段是在

20 年后将所有资金用于子女教育,每月支取1000元, 10内用完所有资金. 解 设从现在到20年内共要筹措 x 元资金,第n个月 投资账户资金为In元, 每月存入资金 a 元. 同时 也设 20 年后第 n 个月投资帐户资金为Sn 元,于是, 20 年后,关于Sn的差分方程模型为

现以猪肉价格的变化与需求和供给关系来研究

上述振荡现象.

s 设第 n 个时期 (假定为一年) 猪肉的产量为 Q n , 价格为

Pn ,

产量与价格的关系为

Pn f ( Q n ),

s

d

本时期的价格又

决定下一时期的产量, 因此

Q n 1 g ( Pn ).

这种产销关系可用下述过程来描述:

Q1 P1 Q 2 P2 Q 3 P3

.

S n 1 1.005 S n 1000,

(9)

并且 S 120 0 , S 0 x . 解方程(9),得通解

S n 1.005 C

n

1000 1 1.005

120

1.005 C 200000,

n

以及

S 120 1.005

C 200000 0,

x

所以原方程满足初始条件的特解为

a yt 2 r 12 x r 12 (1

r 12

) x

t

1

a 2

r 12

常微分方程的应用

知识创造未来

常微分方程的应用

常微分方程在日常生活中存在广泛的应用,比如用于描述物理或

化学系统的运动规律,用于解决经济学中的动态问题,也经常被用于

探索生物学和生态学领域。

物理学家使用常微分方程来推导和解决经典物理问题,比如描述

地球的运动轨迹、计算天体的移动以及描述电路中的电流和电压变化。

化学家也可以使用常微分方程来帮助探索和理解化学反应的动力

学行为,以及处理多种化学工程和制造工艺中的变化。

在经济学领域,常微分方程在处理动态规划和探索经济模型方面

具有重要作用,例如,使用常微分方程描述市场供需平衡的变化,预

测投资回报率等。

生物学家和生态学家也经常使用常微分方程来描述和分析生态系

统和生物学过程,例如,研究病毒或者癌细胞在人体内的扩散,或者

预测种群的生长和变化。

总之,常微分方程在各个领域中扮演着重要角色。

这种方程在实

践中的应用是巨大且多样的,许多实际问题可以转化为求解微分方程

来解决。

对于学习数学和物理的学生来说,掌握常微分方程是非常有

指导意义的。

1 / 1。

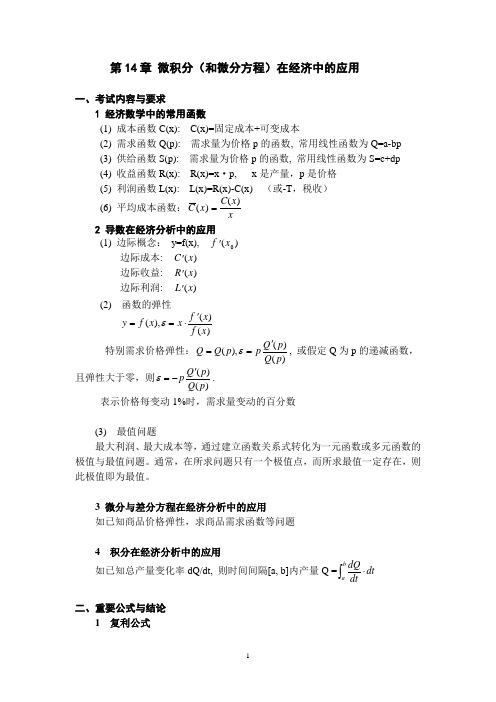

第十四讲 微积分和微分方程在经济中的应用

第14章 微积分(和微分方程)在经济中的应用一、考试内容与要求1 经济数学中的常用函数(1) 成本函数C(x): C(x)=固定成本+可变成本(2) 需求函数Q(p): 需求量为价格p 的函数, 常用线性函数为Q=a-bp (3) 供给函数S(p): 需求量为价格p 的函数, 常用线性函数为S=c+dp (4) 收益函数R(x): R(x)=x ·p, x 是产量,p 是价格 (5) 利润函数L(x): L(x)=R(x)-C(x) (或-T ,税收)(6) 平均成本函数:C x C x x()()=2 导数在经济分析中的应用(1) 边际概念: y=f(x), 'f x ()0 边际成本: 'C x () 边际收益: 'R x () 边际利润: 'L x () (2) 函数的弹性 y f x x f x f x ==⋅'(),()()ε 特别需求价格弹性:)()(),(p Q p Q p p Q Q '==ε, 或假定Q 为p 的递减函数,且弹性大于零,则)()(p Q p Q p'-=ε. 表示价格每变动1%时,需求量变动的百分数(3) 最值问题 最大利润、最大成本等,通过建立函数关系式转化为一元函数或多元函数的极值与最值问题。

通常,在所求问题只有一个极值点,而所求最值一定存在,则此极值即为最值。

3 微分与差分方程在经济分析中的应用 如已知商品价格弹性,求商品需求函数等问题4 积分在经济分析中的应用如已知总产量变化率dQ/dt, 则时间间隔[a, b]内产量Q =dQ dtdt ab ⋅⎰二、重要公式与结论 1 复利公式分期复利计息公式 A A r t =+01(), 其中r 为年利率 连续复利计息公式 A A e rt =0 现值公式 A Ae rt 0=-2 库存模型某一时期内,需求总量为Q ,分x 次进货,每次进货费用为k, 每件产品库存费用为p, 产品均匀销售,求最优批次,使总费用最小?总成本为: C Qxp x k =+=+⋅库存费进货费用12三、典型题型与例题1 微分在经济上的应用例1 已知某厂生产x 件产品的成本为240120025000x x C ++=(元),问: (1) 若使平均成本最小,应生产多少件产品?(2) 若产品以每件500元售出,要使利润最大,应生产多少件产品?解 (1) 由240120025000)(x x x C ++=,得平均成本 4020025000)(xx x C ++= 因而401250002+-=x dx C d , 令0=dx C d 得x=1000或x=-1000(舍去). 0100022>=x dxCd ,所以x=1000时,)(x C 取极小值,也即最小值。

函数性数据的微分方程分析方法及经济应用

( 1 . B u s i n e s s s c h o o l ,Hu n a n Un i v e r s i t y , Ch a n g s h a 4 1 0 0 8 2,Ch i n a ;

2 . C o l l e g e o f B u s i n e s s ,S h i h e z i Un i v e r s i t y , Wu j i a q u 8 3 1 3 0 0 , C h i n a ) Ab s t r a c t :Da t a q u a l i t y a s s e s s me n t i s a n i mp o r t a n t l i n k o f t h e q u a l i t y o f s t a t i s t i c a l d a t a ma n a g e me n t .

第2 8卷第 8 期

V0 1 . 2 8 No . 8

统 计 与 信 息 论 坛

S t a f s t i c s& I n f o r ma t i o n F o r u m

2 0 1 3年 8月

Au g . 。 2 0 1 3

【 统 计理 论与 方法】

函数性数据 的微分方程 分析方法及经济应用

即利用修匀技术将其拟合成一条匀滑的函数曲线 , 然 后将该 函数 作 为分 析 对象 。1 9 8 2年 R a ms a y 首 次 提

出了函数性 数 据 的概 念 。1 9 9 1 年 R a ms a y等 在其 发

2 0 0 7年 以来 , 中 国学 者对 函数性 数 据 的 分析 方 法与应用也进行 了研究 , 如严明义讨论 了 函数性 数据

微分方程在经济模型中的应用

微分方程在经济模型中的应用引言:微分方程是数学中的一种重要工具,它描述了变化率与变量之间的关系。

在经济学中,微分方程被广泛应用于各种经济模型的建立和分析中。

本文将探讨微分方程在经济模型中的应用,并介绍其中的一些经典案例。

一、经济增长模型中的微分方程经济增长是一个国家或地区经济长期发展的过程,而微分方程能够帮助我们理解和预测经济增长的规律。

一个经典的经济增长模型是索洛模型,它描述了资本积累和技术进步对经济增长的影响。

该模型可以用如下的微分方程表示:dK/dt = sY - δK其中,K表示资本积累,Y表示产出,s表示储蓄率,δ表示资本耗损率。

该方程描述了资本积累的变化率与产出、储蓄率和资本耗损率之间的关系。

通过求解这个微分方程,我们可以得到资本积累随时间的变化情况,从而分析经济增长的趋势和速度。

二、消费函数模型中的微分方程消费函数是描述个人或家庭消费行为的数学模型。

在经济学中,消费函数通常被表示为一个微分方程。

一个经典的消费函数模型是凯恩斯消费函数,它描述了个人消费与收入之间的关系。

该模型可以用如下的微分方程表示:dy/dt = c - bY其中,Y表示个人收入,c表示消费的固定部分,b表示边际消费倾向。

该方程描述了个人收入的变化率与消费、收入和边际消费倾向之间的关系。

通过求解这个微分方程,我们可以得到个人收入随时间的变化情况,从而分析个人消费的趋势和规律。

三、货币供应模型中的微分方程货币供应是一个国家或地区货币总量的变化情况,而微分方程可以帮助我们建立货币供应模型并进行分析。

一个经典的货币供应模型是弗里德曼-斯图尔特模型,它描述了货币供应与货币基础、货币乘数和其他因素之间的关系。

该模型可以用如下的微分方程表示:dM/dt = m(dB/dt)其中,M表示货币供应,B表示货币基础,m表示货币乘数。

该方程描述了货币供应的变化率与货币基础的变化率和货币乘数之间的关系。

通过求解这个微分方程,我们可以得到货币供应随时间的变化情况,从而分析货币政策的效果和稳定性。

微分方程在经济增长模型中的应用

微分方程在经济增长模型中的应用在经济学中,微分方程是一种非常重要的数学工具,被广泛应用于经济增长模型的构建和分析中。

微分方程可以描述经济系统中的变化和发展,并给出变量之间的关系。

本文将探讨微分方程在经济增长模型中的应用及其重要性。

一、经济增长模型的背景介绍经济增长模型是一种描述一个国家或地区生产力如何随着时间推移而变化的数学模型。

这些模型通常使用一组微分方程来描述关键变量之间的关系。

其中最经典的经济增长模型是索洛增长模型,该模型是由经济学家罗伯特·索洛在20世纪50年代提出的。

索洛增长模型基于以下假设:经济是一个封闭的系统,生产函数具有一定的技术进步率,劳动力人口和储蓄率是恒定的。

这些假设使得模型更加简化和易于分析。

二、ABC经济增长模型为了更好地理解微分方程在经济增长模型中的应用,我们将介绍ABC经济增长模型。

该模型由三个关键变量表示:A表示总劳动力,B 表示资本存量,C表示产出。

这三个变量之间的关系可以用以下微分方程描述:dA/dt = nA - sABdB/dt = iC - (n + δ)BdC/dt = sABC - cC其中,dA/dt,dB/dt和dC/dt分别表示A、B和C关于时间t的变化率。

n表示劳动力人口的增长率,s表示储蓄率,i表示投资率,δ表示资本的折旧率,c表示消费比例。

通过解这组微分方程,我们可以获得关于A、B和C随时间变化的具体函数形式。

这些解可以帮助我们理解经济增长模型中各个变量的演变趋势,以及它们之间的相互作用。

同时,通过改变模型中的参数值,我们可以推断出不同政策或外部因素对经济增长的影响。

三、微分方程在经济增长模型中的重要性微分方程在经济增长模型中的应用具有重要意义。

首先,微分方程提供了一种描述经济系统演化的数学工具,使得我们能够更好地理解经济增长的本质和规律。

通过求解微分方程,我们可以从数学角度上证明模型中的关键变量的变化规律,而不仅仅是凭借经验和观察。

微分方程在经济学模型中的应用

微分方程在经济学模型中的应用在经济学领域中,微分方程是一种重要的数学工具,被广泛应用于各种经济学模型中。

微分方程的使用可以帮助经济学家对经济系统的变化进行建模和预测,从而帮助他们做出合理的决策。

本文将探讨微分方程在经济学模型中的应用,以及它对经济学研究的影响。

一、微分方程在宏观经济模型中的应用宏观经济模型用于描述国家或地区整体经济的运行状况和变化趋势。

这些模型通常包括多个变量,如国内生产总值(GDP)、通货膨胀率、失业率等。

微分方程提供了一种描述这些变量之间关系的数学方法。

以经济增长模型为例,我们可以用一个微分方程来描述GDP的增长速度。

假设GDP的增长率与人口增长率、资本投资率以及技术进步率相关,我们可以得到如下微分方程:\[ \frac{dGDP}{dt}=sGDP-kN \]其中,\( s \) 表示资本投资率,\( k \) 表示技术进步率,\( N \) 表示人口增长率。

通过解这个微分方程,我们可以得到GDP随时间的变化趋势,帮助决策者制定经济政策。

除了经济增长模型,微分方程还可以应用于宏观经济中的其他领域,如通货膨胀模型、货币政策模型等。

这些模型的建立离不开微分方程的支持,使经济学家能够更好地理解和解释经济现象。

二、微分方程在微观经济模型中的应用微观经济模型用于研究个体经济主体的决策与行为。

这些模型通常包括供给与需求、市场均衡以及消费者行为等变量。

微分方程在微观经济模型中同样发挥着重要的作用。

以供给与需求模型为例,我们可以通过微分方程描述市场价格随着时间的变化。

假设市场价格的变化率与供给量和需求量之间的差异有关,我们可以得到如下微分方程:\[ \frac{dp}{dt}=a(Q_s-Q_d) \]其中,\( p \)表示价格,\( Q_s \)表示供给量,\( Q_d \)表示需求量,\( a \)表示价格调整的速度。

通过解这个微分方程,我们可以推导出价格的变化轨迹,帮助市场参与者做出决策。

微分方程在经济学中的应用

微分方程在经济学中的应用微积分理论是现代数学的重要组成部分,微分方程则是微积分的一个重要分支。

微分方程的研究一直是数学界和工程学界的热门话题。

但是,除了这些专业领域,微分方程在其他领域也有广泛的应用,其中包括经济学。

本文将会介绍微分方程在经济学中的应用。

经济学是研究人类分配与利用有限资源的学科,也是社会科学中的一门重要学科。

经济学家经常需要解决各种各样的问题,如货币政策的制定、预测经济趋势、生产率和投资等等。

这些问题都可以通过微分方程来描述和解决。

本文将会介绍微分方程在下列几个具体方面的应用。

1. 行为经济学中的微分方程模型行为经济学是一门相对比较新的学科,它主要关注个体决策及其行为的经济学解释。

为了研究个体决策,最简单的方法是建立微分方程模型。

以经济学家基恩斯的消费函数为例,它的数学形式可以表示为:C = a + bY – cY^2。

其中,C表示消费支出,Y表示收入,a,b,c是常数。

这个方程模型设置了一个基本的消费函数,可以用来研究收入对消费支出的影响。

除此之外,行为经济学中的各种决策模型都可以被它们的微分方程形式所描述。

因为微分方程可以帮助我们理解个体决策和行为如何变化,以及如何干预这些变化。

2. 宏观经济学中的微分方程模型宏观经济学研究的是整个经济体系的运动和变化,宏观经济学家需要通过建立数学模型来预测宏观变化。

根据动力学系统和微分方程的理论,宏观经济系统可以用一组差分方程的形式来描述。

这些微分方程描述了社会、政治和经济的相互作用,以及它们对经济体系的影响。

例如,经济增长可以用单方程或系统微分方程来描述,这些方程描述了一些重要的宏观经济变量的变化率。

3. 金融数学中的微分方程模型金融数学是数学和经济学的交叉学科,它主要研究证券市场、银行和金融机构等金融领域中的数学模型。

这些问题的数学建模通常涉及到微分方程。

例如,黒-舒尔茨方程是描述股票价格波动的最常见的模型之一,可以通过一个随机差分方程的形式描述。

微分方程在经济学中的应用

第四节 微分方程在经济学中的应用微分方程在经济学中有着广泛的应用,有关经济量的变化、变化率问题常转化为微分方程的定解问题.一般应先根据某个经济法则或某种经济假说建立一个数学模型,即以所研究的经济量为未知函数,时间t 为自变量的微分方程模型,然后求解微分方程,通过求得的解来解释相应的经济量的意义或规律,最后作出预测或决策,下面介绍微分方程在经济学中的几个简单应用.一、 供需均衡的价格调整模型在完全竞争的市场条件下,商品的价格由市场的供求关系决定,或者说,某商品的供给量S 及需求量D 与该商品的价格有关,为简单起见,假设供给函数与需求函数分别为S =a 1+b 1P , D =a -bP ,其中a 1,b 1,a ,b 均为常数,且b 1>0,b >0;P 为实际价格.供需均衡的静态模型为⎪⎩⎪⎨⎧=+=-=).()(,,11P S P D P b a S bP a D显然,静态模型的均衡价格为P e =11b b a a +-. 对产量不能轻易扩大,其生产周期相对较长的情况下的商品,瓦尔拉(Walras )假设:超额需求[D (P )-S (P )]为正时,未被满足的买方愿出高价,供不应求的卖方将提价,因而价格上涨;反之,价格下跌,因此,t 时刻价格的变化率与超额需求D -S 成正比,即 tP d d =k (D -S ),于是瓦尔拉假设下的动态模型为 ⎪⎪⎩⎪⎪⎨⎧-=+=-=)].()([),(),(11P S P D k tP t P b a S t bP a D d d 整理上述模型得tP d d =λ(P e -P ), 其中λ=k (b +b 1)>0,这个方程的通解为P (t )=P e +C e -λt .假设初始价格为P (0)=P 0,代入上式得,C =P 0-P e ,于是动态价格调整模型的解为P (t )=P e +(P 0-P e )·e -λt ,由于λ>0,故lim ()t P t →+∞=P e .这表明,随着时间的不断延续,实际价格P (t )将逐渐趋于均衡价格P e .二、 索洛(Solow )新古典经济增长模型设Y (t )表示时刻t 的国民收入,K (t )表示时刻t 的资本存量,L (t )表示时刻t 的劳动力,索洛曾提出如下的经济增长模型:⎪⎪⎩⎪⎪⎨⎧====.),(),1,(),(0t L L t sY t K r Lf L K f Y λe d d 其中s 为储蓄率(s >0),λ为劳动力增长率(λ>0),L 0表示初始劳动力(L 0>0),r =LK 称为资本劳力比,表示单位劳动力平均占有的资本数量.将K =rL 两边对t 求导,并利用t L d d =λL ,有rL tr L t L r t r L t K λ+=+=d d d d d d d d . 又由模型中的方程可得tK d d =sLf (r ,1), 于是有tr d d +λr =sf (r ,1). (10-4-1) 取生产函数为柯布-道格拉斯(Cobb -Douglas)函数,即f (K ,L )=A 0K αL 1-α=A 0Lr α,其中A 0>0,0<α<1均为常数.易知f (r ,1)=A 0r α,将其代入(10-4-1)式中得tr d d +λr =sA 0r α. (10-4-2) 方程两边同除以r α,便有r -αt r d d +λr 1-α=sA 0. 令r 1-α=z ,则tz d d =(1-α)λ-α t r d d ,上述方程可变为 tz d d +(1-α)λz =sA 0(1-α). 这是关于z 的一阶非齐次线性方程,其通解为 z =C e -λ(1-α)t +0sA λ(C 为任意常数). 以z =r 1-α代入后整理得 r (t )=ααλλ---⎥⎦⎤⎢⎣⎡+110)1(sA C t e. 当t =0时,若r (0)=r 0,则有C =r 01-α-λs A 0. 于是有r (t )= ααλαλλ----⎥⎦⎤⎢⎣⎡+110)1(010(sA A sr t )e -.因此, αλ-∞→=110)()(lim A s t r t .事实上,我们在(10-4-2)式中,令tr d d =0,可得其均衡值r e =αλ-110)(A s . 三、 新产品的推广模型设有某种新产品要推向市场,t 时刻的销量为x (t ),由于产品良好性能,每个产品都是一个宣传品,因此,t 时刻产品销售的增长率t x d d 与x (t )成正比,同时,考虑到产品销售存在一定的市场容量N ,统计表明tx d d 与尚未购买该产品的潜在顾客的数量N -x (t )也成正比,于是有 tx d d =kx (N -x ), (10-4-3) 其中k 为比例系数,分离变量积分,可以解得x (t )=kNtC N -+e 1 (10-4-4) 方程(10-4-3)也称为逻辑斯谛模型,通解表达式(10-4-4)也称为逻辑斯谛曲线. 由t x d d =()221kNt kNtC k CN --+e e 以及22t x d d =()3231)1(kNt kNt kNt C C k CN ---+-e e e , 当x (t *)<N 时,则有t x d d >0,即销量x (t )单调增加.当x (t *)=2N 时,22t x d d =0;当x (t *)>2N 时,22t x d d <0;当x (t *)<2N 时,22t x d d >0.即当销量达到最大需求量N 的一半时,产品最为畅销,当销量不足N 一半时,销售速度不断增大,当销量超过一半时,销售速度逐渐减小.国内外许多经济学家调查表明,许多产品的销售曲线与公式(10-4-4)的曲线十分接近,根据对曲线性状的分析,许多分析家认为,在新产品推出的初期,应采用小批量生产并加强广告宣传,而在产品用户达到20%到80%期间,产品应大批量生产,在产品用户超过80%时,应适时转产,可以达到最大的经济效益.习题10-41. 某公司办公用品的月平均成本C 与公司雇员人数x 有如下关系:C ′=C 2e -x -2C且C (0)=1,求C (x ).2. 设R =R (t )为小汽车的运行成本,S =S (t )为小汽车的转卖价值,它满足下列方程:R ′=Sa , S ′=-bS , 其中a ,b 为正的已知常数,若R (0)=0,S (0)=S 0(购买成本),求R (t )与S (t ).3. 设D =D (t )为国民债务,Y =Y (t )为国民收入,它们满足如下的关系:D ′=αY +β, Y ′=γY其中α,β,γ为正已知常数.(1) 若D (0)=D 0,Y (0)=Y 0,求D (t )和Y (t );(2) 求极限)()(lim t Y t D t +∞→. 4. 设C =C (t )为t 时刻的消费水平,I =I (t )为t 时刻的投资水平,Y =Y (t )为t 时刻的国民收入,它们满足下列方程⎪⎩⎪⎨⎧>'=><<+=+=.0,,,,0,10,,为常数均为常数k C k I b a b a b aY C I C Y(1) 设Y (0)=Y 0,求Y (t ),C (t ),I (t );(2) 求极限)()(lim t I t Y t +∞→ 5. 某养殖场在一池塘内养鱼,该池塘最多能养鱼5000条,鱼可以自然繁殖,因此鱼数y 是时间t 的函数y =y (t ),实验表明,其变化率与池内鱼数y 和池内还能容纳的鱼数(5000-y )的乘积成正比,若开始放养的鱼为400条,两个月后池塘内鱼的数量为550条,求放养半年 后池塘内鱼的条数.。

随机微分方程在金融定价中的应用

随机微分方程在金融定价中的应用摘要随机微分方程是描述随机演化过程的数学模型,在金融学中广泛应用于期权定价、风险度量和投资组合管理等领域。

本文将介绍随机微分方程的概念和基本形式,重点讨论了随机波动率模型和随机跳跃模型在期权定价中的应用。

我们还将给出一些实证研究的案例,通过对实证结果的分析,来进一步验证随机微分方程在金融定价中的应用价值。

随机微分方程的基本概念随机微分方程是随机演化过程的数学模型,它是微分方程的一个扩展。

将随机变量的随机性纳入微分方程的描述中,可以更准确地描述复杂的随机演化过程。

随机微分方程的基本形式如下:du t=a(u t,t)dt+b(u t,t)dW t+c(u t,t)dN t其中,dW t是标准布朗运动的随机微分形式,dN t是泊松流的随机微分形式。

a(u t,t),b(u t,t)和c(u t,t)是随机过程。

当b(u t,t)和c(u t,t)均为0时,随机微分方程就变成了普通的微分方程。

随机微分方程在期权定价中的应用随机波动率模型随机波动率模型是一种期权定价模型,它可以更好地解释实际市场中的波动率裂口现象。

随机波动率模型基于以下假设:1.股票价格服从几何布朗运动。

2.股票波动率是一个随机过程,它的演化遵循某个随机微分方程模型,例如,CIR模型。

根据上述假设,随机波动率模型可以被表示为:$$\\frac{dS_t}{S_t}=r dt+\\sqrt{v_t} dW_t$$其中,S t是股票价格,r是固定无风险利率,v t是波动率,dW t是标准布朗运动。

根据此模型,可以计算出欧式看涨期权(European Call Option)的价格:C(S0,v0,K,T,r)=S0N(d1)−Ke−rT N(d2)其中,S0表示股票当前价格,v0表示股票当前波动率,K是期权行权价,T是期权到期时间,N(x)是标准正态分布的累积分布函数。

d1和d2是带有期权隐含波动率的标准正态分布的分位数,可以通过Black-Scholes方程求解得到。

数值微分方程应用

数值微分方程应用数值微分方程是研究微分方程在计算机上的数值求解方法。

它将微分方程转化为逼近求解问题,通过数值方法得到近似解。

在科学、工程、经济等领域中,数值微分方程被广泛应用于模拟和预测。

一、数值微分方程的基本原理数值微分方程的基本原理是将微分方程离散化,利用逼近方法获得近似解。

其基本步骤如下:1. 离散化:将变量和函数域离散化为有限个数据点,取样点数越多,逼近程度越高;2. 近似求解:通过数值方法计算出每个离散点上的函数值;3. 逼近准则:通过比较近似解与实际解之间的差距来评估逼近程度。

二、数值微分方程的应用领域数值微分方程广泛应用于科学、工程、经济等领域中的模拟和预测问题。

以下是一些常见的应用领域:1. 物理学:数值微分方程被用于模拟和预测天体运动、量子力学系统、电磁场等物理现象;2. 工程学:数值微分方程被用于模拟和预测结构分析、流体力学、电路等工程问题;3. 经济学:数值微分方程被用于模拟和预测宏观经济发展、金融市场等经济现象;4. 生物学:数值微分方程被用于模拟和预测生物群落演化、生物分子反应等生物学问题;5. 计算机科学:数值微分方程被用于模拟和优化算法、图像处理等计算机科学问题。

三、数值微分方程的求解方法数值微分方程的求解方法有多种,常见的包括:1. 欧拉方法:欧拉方法是最简单的一阶数值微分方程求解方法,通过近似求解微分方程的导数项,得到每个离散点上的函数值;2. 龙格-库塔方法:龙格-库塔方法是一种多阶数值微分方程求解方法,通过一系列计算步骤得到更精确的近似解;3. 有限差分法:有限差分法是一种利用差分近似方法求解微分方程的数值方法,常用于偏微分方程的求解;4. 辛方法:辛方法是一种保持物理量不变的数值微分方程求解方法,常用于保持能量守恒的问题。

四、数值微分方程的优缺点数值微分方程方法在解决一些复杂的微分方程问题时具有一定的优势,但也存在一些限制和不足:1. 逼近误差:数值微分方程的近似解与实际解之间存在一定的误差,逼近程度受到离散化的影响;2. 稳定性:某些数值方法对于微分方程的稳定性要求较高,不满足稳定性条件时可能产生不可靠的结果;3. 计算复杂度:某些数值方法需要大量的计算和存储资源,计算复杂度较高。

随机微分方程在数理金融中的应用

摘要复杂数据主要表现在相依、非线性、维数高与不完全观测等,在股市、基因序列和经济等领域中经常出现。

为解决巨型数据集合问题,数据挖掘的理论、方法和技术已应运而生。

而针对诸如怎样同时检验成千上万个基因中哪些基因的表达水平有显著性差异之类的高维统计推断问题,以错误发现率为主要特征的非参数估计方法无疑为其提供了一个有效的解决途径。

本文主要研究考察错误发现率的在各种参数模型和非参数模型下的控制检验方法,全文共分为四章。

文章首先介绍了所选取课题的背景和意义,以及国内外在该方向的研究现状。

在多重假设检验的背景下,给出了错误发现率的定义,提出利用p值进行假设检验,并在假设检验独立和相依的情形下对错误发现率的控制方法进行了探讨。

在研究错误发现率的控制方法时,发现在处理多重假设检验问题时,核心的问题是如何估计真实零假设的个数,因此本文采用经验贝叶斯估计来估计它的值。

在参数混合模型和非参数混合模型中研究真实零假设的估计问题是本文的核心内容。

针对正态混合分布模型和Beta混合分布模型两种参数混合模型,文章采用矩估计方法和基于p值的最小二乘估计方法进行研究;在研究非参数混合模型时,分别介绍了最小二乘估计方法、Beta分布拟合模型和Beinstein 多项式拟合模型的方法。

文章的最后以Hedenfalk报告的一组乳腺癌患者的基因数据为例进行仿真研究,发现错误发现率为微阵列数据的多重假设检验提供了合适的错误控制指标。

关键词:错误发现率;多重假设检验;p值;非参数估计;微阵列数据- I-AbstractComplex data always appear in the stock market, gene sequences, economic and other fields, which mainly show the characteristic of dependent, nonlinear, high dimension and incomplete observations. In order to solve the problem of huge data collection, the theories, methods and techniques of data mining are proposed. While how to examine the high-dimensional statistical inference problem, such as the significant differences of expression levels in thousands of genes, the non-parametric estimation of false discovery rate provide an effective solution.This paper mainly investigate the test method based on the false discovery rate of various parametric model and non-parametric model, which is divided into four chapters. Firstly, this paper introduce the background and significance of the topic, and the current studies in this direction at home and abroad. Under the background of multiple hypotheses testing, the paper describe the definition of the false discovery rate, propose using the p-value to test the hypothesis testing, and discuss the controlling method of the false discovery rate when the hypotheses testing is independent or dependent. When we investigate the controlling method of the false discovery rate and studied the multiple hypothesis testing problem, we find that the central problem is how to estimate the number of true null hypothesis, so this paper use the empirical Bayes estimation to estimate its value. Investigating the estimation of true null hypothesis in the mixing parametric model and non-parametric model is core of the dissertation. Aiming at the mixed normal distribution model and Beta mixture distribution model, This paper use the method of moment estimation and least squares estimation method based on the p-value to estimate its value; On studying thenon-parametric mixture model, the paper introduce the least square estimation method, Beta distribution fitting model method and the Beinstein polynomial fitting model method. Finally, the paper conduct the simulation research based on a group of patients with breast cancer gene data by Hedenfalk, and find that the false discovery rate is able to provide a suitable error control targets for the multiple hypothesis testing of microarray data.Keywords: false discovery rate, multiple hypotheses testing, p-value, non-parametric estimation, microarray data- II-- III -目 录摘 要 ..................................................................................................................... I Abstract ................................................................................................................... I I第1章 绪 论 (1)1.1 课题研究的背景及意义 (1)1.2 国内外在该方向的研究现状 (1)1.2.1 国外对错误发现率的研究现状 (1)1.2.2 国内研究现状 (3)1.3 本文拟研究的主要内容 (3)1.4 创新点 (3)第2章 错误发现率的多重检验方法 (5)2.1 多重假设检验的错误测度 (5)2.2 P 值的定义、性质和计算方法 (6)2.3 独立情形下基于FDR 控制的检验方法 (7)2.4 相依情形下基于FDR 控制的检验方法 (8)2.5 真实零假设的个数0m 或比值0π的估计 (9)2.5.1 -λ估计 (9)2.5.2 经验贝叶斯估计 (11)2.6 本章小结 (12)第3章 参数混合模型和非参数混合模型的估计 (13)3.1 引言 (13)3.2 正态分布混合模型 (13)3.3 Beta 分布混合模型 (17)3.4 非参数混合模型的估计 (21)3.4.1 最小二乘估计 (22)3.4.2 Beta 分布拟合模型 (23)3.4.3 Beinstein 多项式拟合模型 (25)3.5 本章小结 (26)第4章 错误发现率的估计方法的应用 (27)4.1 引言 (27)4.2 微阵列数据实例研究 (27)4.3 本章小结 (28)结论 (30)参考文献 (31)哈尔滨工业大学学位论文原创性声明和使用权限 ............. 错误!未定义书签。

经济数学-偏微分方程在金融中的应用[宝典]

![经济数学-偏微分方程在金融中的应用[宝典]](https://img.taocdn.com/s3/m/df528702a9114431b90d6c85ec3a87c240288a26.png)

偏微分方程概述如果一个微分方程中出现多元函数的偏导数,或是说如果未知函数和几个变量有关,而且方程中出现未知函数对几个变量的导数,则这类方程称为偏微分方程,该类方程反映有关的未知变量关于时间的导数和关于空间变量的导数之间制约关系的等式.偏微分方程这门学科开创于 1946 年,19 世纪随着数学物理问题研究的繁荣,偏微分方程得到了迅速发展,以物理、力学等各门科学中的实际问题为背景的偏微分方程已经成为应用数学的一个核心内容很多重要的物理、力学等学科的基本方程本身就是偏微分方程,而其他很多学科领域中在建立数学模型时都可以用偏微分方程来描述,或者用偏微分方法来研究.在科技和经济发展中,很多重要的实际课题都需要求解偏微分方程,为相应的工程设计提供必要的数据,保证工程安全可靠且高效地完成任务。

在很多的实际课题中,有不少课题(特别是国防课题)是不能或很难用工程试验的方法来进行研究的(一方面是危险系数大,另一方面是耗费大),因此就需要尽可能地减少试验的次数或在试验前给出比较准确的预计。

随着电子计算机的出现及计算技术的发展,电子计算机成为解决这些实际课题的重要工具。

但是有效地利用电子计算机,必须具备如下先决条件:针对所考虑的实际问题建立合理的数学模型,而这些能精确描述问题的模型大都是通过偏微分方程给出的。

对相应的偏微分方程模型进行定性的研究。

根据所进行的定性研究,寻求或选择有效的求解方法。

编制高效率的程序或建立相应的应用软件,利用电子计算机对实际问题进行模拟。

因此,总体上来说,上述这些先决条件都属于偏微分方程应用的研究范围,这些问题解决的好坏直接影响到使用电子计算机所得结果的精确性及耗费的大小。

如果解决得好,就会对整个问题的解决起到事半功倍的效果。

到目前为止,偏微分方程已经在解决有关人口问题、传染病动力学、高速飞行、石油开发及城市交通等方面的实际课题中做出了重大的贡献。

金融一直以来被人们认为是文科专业,但是随着数学的引入,(当然也包括偏微分方程),赋予这一学科极大地生机和活力。

经济数学微积分一阶微分方程在经济学中的综合应用

而储蓄函数和投资函数为

S

I

1

3t

e10

2

4.关于国民收入与国民债务问题

例 8 某地区在一个已知的时期内国民收入 y 的增长

率为 1 ,国民债务 D 的增长率为国民收入的 1 ,若

10

20

t = 0 时,国民收入为 5(亿元),国民债务为 0.1(亿

2.分析产量、收入、成本及利润之间的函 数关系

例4 在某池塘内养鱼,由于条件限制最多只能养1000

条.在时刻t的鱼数y是时间t的函数y=y(t),其变化

率与鱼数y和1000-y的乘积成正比.现已知池塘内放养

鱼100条,3个月后池塘内有鱼250条,求t月后池塘

内鱼数y(t)的公式.问6个月后池塘中有鱼多少?

分 离 变 量 :x(t)(d x( t)x(t))kdt

1x1 (t)1 x(t)dx(t)kdt

lna x(xt()t)αktC1(C1为任意)常数

x(x t)(t)ek tC1C2ek(tC2为任意 ) 常

从而可得通解为

x(t)1C C 2e2ek ktt1C ekt(C为 任 意 ) 常

L A (A L 0)e kx

例6 某商场销售成本y 和存储费用s 均是时间t 的函数,随时间t 的增长,销售成本的变化率等于 存储费用的倒数与常数5 的和;而存储费用的变

化率为存储费用的1,若当t=0 时,销售成本 3

y=0,存储费用S=10.试求销售成本与时间t 的函 数关系及存储费用与时间t 的函数关系.

解:

由 已 知 d y k y ( 1 0 0 0 y ) ,y 1 0 0 ,y 2 5 0

随机微分方程及其应用

X (0) X 0

根据线性随机微分方程解的形式可以求得此

微分方程的解为:X (t) ebt X 0

t eb(ts)dW

0

7

随机微分方程举例

可以求出X的期望:E( X (t)) ebt E( X 0 )

E(X 2(t))

E

(e2bt

X

2 0

2ebt X 0

t eb(ts)dW

0

3

随机微分方程——解的形式

2、线性随机微分方程的解的形式

以上我们定义的是基于n维随机变量和m维布朗运动 的随机微分方程,实际应用中大多数为一维的情况,以下 给出一维中随机微分方程的解的具体形式

当m=n=1时,线性随机微分方程的一般形式如下:

dX (c(t) d (t) X )dt (e(t) f (t) X )dW

X

(0)

X0,

X

(0)

X1

其 中2X

表示线性的保守 b势X 场力,

表示摩擦阻尼力,ξ表示白噪声,可以通过一般的

公式来求解此随机微分方程。

当X1=0,b=0,σ=1时,随机微分方程的解

为:

X

(t)

X

0

cos(t)

1

t

sin((t s))dW

0

10

逃逸问题

随机谐波振子的微分方程进行推广可以的得到如下方程:

11

逃逸问题 逃逸问题是研究系统在随机力作用下从稳态出发的 演化过程,尽管随机力很小,但是足以引起布朗粒子的逃逸, 从而使原来的稳态发生质的改变,我们基于以上的随机微分 方程来研究布朗粒子的逃逸问题。 若势函数V(x)是非线性的,且是单势阱,结构如 下图:

12

逃逸问题

微分方程在经济数学中的应用

微分方程在经济数学中的应用

,有相关学习经验

微分方程在经济学中有广泛的应用,尤其是经济数学领域。

它是研究涉及变

数和变量的变化规律,研究了一系列变化规律,从而使变化规律更容易明确化的数学技巧,是解决复杂问题的有效工具。

在经济数学领域,微分方程可用于求解微观经济学、宏观经济学中经济系统中,当经济变量关系极其复杂时,可以用微分方程来研究不同变量之间的关系和影响,使经济运行的变量更加清晰明了,有利于系统的分析与研究。

此外,微分方程在经济数学领域还可以用于分析市场供求变化,如消费品市场

供给曲线和需求曲线,非常有助于消费者选择和供应者生产,以确定最佳价格和最佳质量,并得到更多的利润,更有利于社会的经济发展。

再就是还可以用微分方程来实现一些概率问题的求解,比如投资问题,可以利

用微分方程,以求投资回报率的最大值;又比如投资者的激励与约束,利用此方法研究市场投资者的行为,方便对复杂投资问题进行分析和求解。

总之,微分方程不仅是经济数学中数学技术上重要的基础,更是经济学中重要

的研究工具,可以用来求解经济运行的参数,分析各种经济量的变化情况,并为解决经济问题提供有力的研究支持。

由此,在高等教育中,学习经济数学必须掌握微分方程的基本理论和应用技巧,充分发挥它在经济学中的重要作用。

微分方程在经济学中的应用

微分方程在经济学中的应用微分方程是数学中的一个重要分支,它在经济学中有着广泛的应用。

经济学家利用微分方程来描述和分析经济系统中的各种变化和因果关系,为经济决策提供理论依据和预测模型。

本文将从宏观经济、微观经济和金融市场三个方面探讨微分方程在经济学中的应用。

一、宏观经济在宏观经济领域,微分方程被广泛应用于描述经济系统中的总产出、消费、投资和物价等变量的变化规律。

其中最著名的例子是哈罗德-多马模型,该模型使用一阶线性微分方程来研究投资和储蓄的关系,揭示了投资对经济增长的影响。

此外,孤立理论、输入-输出模型等也运用了微分方程来描述经济系统的运行机制。

二、微观经济在微观经济领域,微分方程被用于描述个体经济主体的行为和决策。

对于企业来说,微分方程可以用来建立市场需求和供给的模型,分析价格变动对企业产量和利润的影响。

对于消费者来说,微分方程可以用来研究消费者的效用最大化问题,揭示消费决策与收入、价格变动的关系。

三、金融市场在金融市场中,微分方程被广泛运用于金融工程和风险管理领域。

例如,布拉克-斯科尔斯模型利用带有随机项的偏微分方程来描述期权的价格变动。

这个模型为期权定价提供了基础,并对金融市场的风险进行了有效的量化和管理。

总结起来,微分方程在经济学中的应用非常广泛,从宏观经济到微观经济、再到金融市场,不同领域中的经济问题都可以通过微分方程建模和求解来得到解决。

这些模型的建立和分析,为经济学家提供了理论框架和工具,帮助他们预测经济的走向、制定经济政策和进行风险管理。

通过对微分方程在经济学中的应用的探讨,我们可以深刻认识到微分方程在解决经济问题中的重要性和实用性。

今后,进一步研究和应用微分方程,将更好地促进经济学的发展和实践应用。

随机微分方程在金融中的若干应用

随机微分方程在金融中的若干应用【摘要】:近些年,随着金融数学的迅速发展,随机微分方程在金融中有了越来越多的应用。

作为重要的金融工具,期权和股票受到广泛的关注。

在本文中,我们在几类随机微分方程模型框架下考虑期权的定价风险和对冲误差,以及股票市场技术分析的可行性,并对现有股票价格模型的合理性进行检验。

具体内容如下:第一章首先介绍了金融数学的起源和发展,然后介绍了期权和对冲的概念,以及期权的分类,给出需要的基本预备知识。

第二章考虑了带分红的股票期权,在标的资产服从几何布朗运动的情况下,根据Girsanov定理得到风险中性测度,用可料二次协变差过程,得到了用方差最优法度量风险时的最优对冲策略,给出在实际操作中可直接计算的显式表达式。

第三章模拟了对冲误差占期权价格的比例,根据Ito公式等计算了在最优对冲策略下的对冲误差的上下界,并举例说明了传统期权定价的风险。

第四章研究了时滞随机微分方程模型下的期权定价和对冲策略。

已有许多学者指出,当前的股票价格总是受过去的股价影响,我们首先在时滞Black-Scholes模型下得到了最优对冲策略的表达式;其次,给出了时滞模型下的期权定价。

最后,考虑了一类随机时滞模型下的期权定价和对冲。

第五章首先介绍了股票市场常用的几种技术分析指标,例女(?)BOLL、ROC、RSI。

实证分析表明,股票收益率具有长期相依性。

而现有的被广泛讨论的指数Levy模型不具有长期相依性,在这一章我们考虑指数分数布朗运动模型。

由于分数布朗运动不象Levy过程那样具有独立增量,也不具有马氏性,我们寻找新的方法,用随机分析和矩阵论的相关知识进行推导。

我们证明了关于几种常见技术分析指标的统计量的平稳性;接着,由Birkhoff遍历定理给出其相关指标的收敛性,得到了股价落出其正常范围的频率的大数定理,并给出收敛速度;最后,我们用美国股市的日数据和中国股市的高频数据对股票价格变动的独立性进行检验。

【关键词】:期权对冲几何布朗运动时滞Black-scholes模型长期相依技术分析【学位授予单位】:华东师范大学【学位级别】:博士【学位授予年份】:2011【分类号】:F224;F830【目录】:摘要6-7Abstract7-13主要符号对照表13-14第一章绪论14-24§1.1金融数学的发展及随机微分方程在其中的贡献14-18§1.2基本概念和介绍18-21§1.3期权定价和对冲的模型21-22§1.4本文的主要工作22-24第二章标的资产支付红利时的最优对冲策略24-36§2.1连续支付红利时的方差最优对冲策略24-31§2.2离散支付红利时的方差最优对冲策略31-32§2.3分红的预测32§2.4波动率随时间变化的方差最优对冲策略32-36第三章对冲误差和期权定价的风险36-48§3.1引言36§3.2对冲误差的模拟结果36-39§3.3对冲误差的上下界39-45§3.4Black-Scholes期权定价的风险45-48第四章时滞随机微分方程在期权定价和对冲中的应用48-60§4.1时滞Black-Scholes模型的最优对冲策略48-53§4.2一类时滞模型下的期权定价53-56§4.3随机时滞的模型下的期权定价和对冲56-60第五章基于长期相依过程的股票市场技术分析60-86§5.1研究背景和技术分析指标的介绍60-66§5.2关于技术指标的统计结果66-67§5.3一类长期相依过程——分数布朗运动67-70§5.4基于几何分数布朗运动模型的统计分析70-77§5.5收敛速度77-82§5.6股票价格变动率独立性的假设检验82-86第六章结论以及未来的工作86-88参考文献88-96后记96-97博士期间的研究成果及发表的论文97 本论文购买请联系页眉网站。

微分方程在经济学中的应用.

(9.51)

已知C(t0)=C0(t0>0),求C(t). 解 方程(9.51)为成本C(t)的一阶线性方程,其对应

齐次方程为

dC b 1C dt t

其通解为 Cc=C1tb-1,C1为任意常数.

根据常数变易法,令方程(9.51)的解为 C(t)=u(t)tb-1

则 C'(t) u'(t)tb1 (b 1)u(t)tb2 将上述C(t),C' (t )代入方程(9.51),可得

而且价格p受供需状态的影响:供过于求(S>D)时,

价格下跌;供不应求(S<D)时,价格上涨.因此,商品

价格是随时间变化的,即价格是时间t的函数p=p(t),

由上述分析,可设价格p(t)满足如下调节方程:

dp k(D S) dt

(9.54)

其中D-S为需求量与供给量之差,称为超额需求

量;k为正的常数,用来反映价格的调整速度.

由式(9.56)消去S(t)和I(t),可得关于Y(t)的微分

方程

dY Y ,

dt 此方程的通解为

s 0

k

Y=Y(t)=Ceμt,C为任意常数. 设初始条件为Y(0)=Y0,则C=Y0.于是,得

Y=Y(t)=Y0eμt

由此式和式(9.56),得 I(t)=S(t)=sY0eμt

由μ>0可知,Y(t)、S(t)和I(t)均为t的单调增加函数, 即它们都是随时间不断增长的.

由μ>0可知

lim p(t)

t

pe.这表明,实际价格p(t)

最终将趋向于均衡价格pe,换言之,市场上这种商

品会达到供需均衡状态,这就是亚当·斯密提出的

著名的“看不见的手”调节市场的思想.

偏微分方程在金融工程中的应用研究

偏微分方程在金融工程中的应用研究金融工程是一个涉及到数学、统计学、计算机科学等多学科的交叉领域。

在金融领域,许多重要的问题需要用数学模型来加以分析和解决。

而解决这些问题的数学模型往往是通过偏微分方程建立的。

偏微分方程是数学中一个重要的分支,它以函数的偏导数为主要对象,描述了自然界和人类社会中的许多现象和规律。

在金融工程中,偏微分方程被广泛应用在金融衍生品的定价、风险评估、投资组合优化等领域。

一、金融衍生品定价衍生品是指衍生自其他金融工具的金融产品。

如股票期权、外汇期权、债券期权等。

衍生品的价格在很大程度上依赖于其标的资产价格的波动性及其随时间变化的过程。

因此,对衍生品进行正确定价的关键在于对标的资产价格的过程进行准确的建模。

在金融工程中,常用的标的资产价格过程有布朗运动、几何布朗运动、跳跃扩散过程等。

这些过程的特点和偏微分方程的数学形式密切相关,因此可以通过偏微分方程来描述和解决与这些过程相关的问题。

例如,布朗运动与几何布朗运动的数学描述可以分别用随机微分方程和几何布朗运动方程进行。

通过这些方程,可以得到关于标的资产价格的动态演变规律,从而用来计算衍生品的价格。

二、风险评估风险评估是金融机构和投资者必须面对的问题。

在金融市场中,投资者面临多种风险,包括市场风险、信用风险、流动性风险等。

为了有效地管理这些风险,需要对其进行准确的测量和识别。

偏微分方程是衡量金融风险的重要工具之一。

例如,黑-斯科尔斯模型中的随机微分方程可以用来描述股票价格的随机波动。

通过这个模型,可以计算股价的期望和方差,从而对市场风险进行评估。

同样,信用风险也可以通过偏微分方程进行描述和评估。

例如,著名的Merton 模型可以用来描述公司违约的概率和影响因素。

该模型将公司债券的违约看作一个随机事件,用偏微分方程来描述其发生的概率和时间。

通过该模型,可以评估债券的信用风险。

三、投资组合优化投资组合是指将资金分散于不同的资产中,以达到风险分散和收益最大化的目的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目录摘要 (I)Abstract................................................................................................................ I I 第1章绪论 (1)1.1 课题研究背景及目的 (1)1.2 研究现状 (1)1.3 研究方法 (1)1.4 研究内容 (2)第2章经济学中常用微分方程的解法 (3)2.1 微分方程的简介 (3)2.2经济中常用微分方程的解法 (3)第3章三个经济模型 (8)3.1价格调整模型 (8)3.2蛛网模型 (9)3.3Logistic模型 (10)第4章微分方程在经济的两个分析中的应用 (12)4.1边际分析 (12)4.2弹性分析 (12)结语 (14)参考文献................................................................................. 错误!未定义书签。

附录..................................................................................... 错误!未定义书签。

致谢..................................................................................... 错误!未定义书签。

微分方程在经济方面的应用摘要微分方程是数学的一个重要组成部分,本文首先对微分方程的解法做了简要介绍,使下文的使用有根有据。

然后通过经济学中的三个模型两个概念分析,阐述了微分方程在经济中的广泛应用。

关键词:微分方程;经济模型;概念分析;应用Research of AES Encryption AlgorithmAbstractThe theory of essential truth is not only an important aspect of the Marxist theory of truth in journalism, but also a major principle and guideline in the course of socialistic journalism. However, there are more or less misunderstandings on putting this theory into practice. Even some journalists doubt and deny the feasibility of carrying this theory out. This thesis focuses on the practice of the theory of essential truth. The operation of this theory is an activity performed by the medium under the principle of the scientific view of cognition. On the premise of objectivity, fairness, complete and balance, journalists can achieve the goal of essential truth by using the methods of report such as, successive report, serial report and integrated report on the basis of interaction and combination of individual efforts and group work.Key words: essential truth in journalism; operate; successive report;serial report;Integrated report第1章绪论1.1 课题研究背景及目的数学,它涉及我们日常生活的方方面面,而如今,它的应用也遍及几乎所有的科技领域。

如何将这门古老、严谨的科学理论应用到实践当中去已经成为现在众多学者研究的主要课题。

随着经济社会的快速发展,数学在经济活动中的应用越来越多。

数学方法对经济问题的定性分析和定量分析是严谨的、缜密的、可信的。

而微分方程,作为高等数学的一个重要分支,为研究两个或多个经济变量之间的关系和经济规律提供了一种机理分析的方法。

经济学中的一些理论,可以通过微分方程转化为易懂、明了的公式。

这就在一定程度上方便了人们对一些较难经济理论的理解,而且,数学的多样性,在各领域应用的广泛性也使得这些理论可以解释更多的经济问题。

1.2 研究现状国内外对微分方程在经济领域的应用的研究有很多。

微分方程大致与微积分同时产生。

苏格兰数学家耐普尔创立对数的时候,就讨论过微分方程的近似解。

牛顿在建立微积分的同时,对简单的微分方程用级数来求解。

后来瑞士数学家雅各布·贝努利、欧拉、法国数学家克雷洛、达朗贝尔、拉格朗日等人又不断地研究和丰富了微分方程的理论。

数学家们经过长时间研究,证明了求微分方程的通解一般是不可能的,逐步放弃了这一奢望,转而研究定解问题、初值问题、边值问题等。

在当代,微分方程展示了它强大的生命力与广泛的应用性,在经济领域,它已经成为重要的研究工具之一。

1.3 研究方法在应用微分方程解决经济问题时,一般有三个步骤。

第一步是建立模型,即根据实际问题建立实际的微分方程模型。

可以通过对实际问题的分析,做出合理的假设并将其简化或抽象成一个数学问题。

根据微分方程构造出函数、自变量及自变量导数间的关系。

第二步就是求解建立好的微分方程。

第三步是对得出的结果进行分析。

对常系数和线性微分方程,往往能得出其解析解或精确解。

这对解决实际的经济问题有很大帮助。

对于一些变系数及非线性的微分方程,可以通过特定的方法,如欧拉方程和拉普拉斯方程求解。

1.4 研究内容本文着重分析微分方程在价格调整模型,蛛网模型,logistic模型三个模型及边际分析,弹性分析两个分析中的应用,借这三个模型,两个分析来说明微分方程在经济中的应用十分广泛。

第2章 经济学中常用微分方程的解法2.1 微分方程的简介含有未知函数的导数(或微分)的方程叫做微分方程。

未知函数是一元函数的微分方程叫做常微分方程;未知函数是多元函数,从而出现多元函数的偏导数的方程,叫做偏微分方程。

2.1.1 方程的阶微分方程中所含未知函数的导数的最高阶数叫做微分方程的阶。

若一个微分方程的阶为n ,则称这个微分方程为n 阶微分方程。

2.1.2 方程的解(1)、如果将一个函数代入微分方程后能使方程两端恒等,则称此函数为微分方程的解。

(2)、求微分方程解的过程,叫做解微分方程。

(3)、若微分方程的解中含有任意常数的个数与方程的阶数相同,且任意常数之间不能合并,则称为通解。

当通解中的各任意常数都取特定值时所得到的解,这是微分方程的特解。

通常,特解都是由给定的条件代入通解,确定出任意常数的特定值后得到的,这里用来确定特解的条件,叫做初始条件。

一般地,一阶微分方程的初始条件为:0x x =时,0y y =。

二阶微分方程的初始条件为:当0x x =时,)1(0y dxdy =。

2.2 经济中常用微分方程的解法2.2.1 一阶微分方程的求解(1)变量分离方程:形如 )()('x q x p y = (1)的方程。

其中)(x p ,)(x q 分别为,x y 的连续函数。

将(1)式写成dx x p y q dy )()(=的形式,两边同时积分得到 c dx x p y q dy +=⎰⎰)()( (2)例:求解方程.y xdx dy-=解 将变量分离,得:,xdx ydy -=两边积分,既得,22222cx y +-=因而,通解为,22c y x =+这里c 是任意常数。

齐次微分方程: 形如)(x yf dx dy=(3) 的方程。

其中)(u f 为u 的连续函数。

作变量变换,x yu =(4) 即ux y =,于是,u dx dux dx dy+=(5) 将(4),(5)代入(3)中,原方程变为),(u f u dx dux =+整理后,得到.)(x uu f dx du-=(6) 是个变量分离方程。

可按变量分离的方法求解得到结果。

例:.y x yxdx dy -+=解 .11xyxydx dy -+= 令x y u =,以,ux y =.u x dx dudx dy+=代入。

则原方程变为uu u x dx du -+=+11, 即.1)1(2xdx u du u =+- 两边同时积分,得到.ln )1ln(21arctan 2c x u u +=+- 将x y u =代入得到通解.ln )1ln(21arctan 22c x x y x y +=+- 一阶线性微分方程:,)(y x p dxdy = 称为一阶齐次线性微分方程。

其通解为,)(⎰=dx x p ce y其中c 是任意常数。

),()(x q y x p dxdy +=其中0)(≠x q , 称为一阶非齐次线性微分方程。

其通解为))(()()(⎰+⎰⎰=-c dx e x q e y dx x p dx x p 。

2.2.2 二阶常系数线性微分方程的求解1.二阶常系数齐次线性微分方程的解法形如'''0y py qy ++=(其中,q p 为常数)的方程称为二阶常系数齐次线性微分方程,其求解步骤如下:(1)求解方程'''0y py qy ++=的特征方程20p q λλ++=;(2)根据特征方程根的不同分为如下三种情形:1) 当240p q ∆=->时,两特征值为12λλ≠,则原方程的通解为1212x x y C e C e λλ=+;2) 当240p q ∆=-=时,特征方程有两个相等的实根12λλ=,则原方程的通解为()112x y C C x e λ=+;3) 当240p q ∆=-<时,特征方程有两个共轭虚根1,2i λαβ=±,则原方程的通解为()12cos sin x y e C x C x αββ=+.例1:求'''60y y y --=的通解.解 方程'''60y y y --=的特征方程为260λλ--=,特征值为122,3λλ=-=,原方程的通解为2312x x y C e C e -=+.例2:求'''440y y y -+=的通解.解 方程'''440y y y -+=的特征方程为2440λλ-+=,特征值为122λλ==,原方程的通解为()212x y C C x e =+.例3: 求'''220y y y -+=的通解.解 方程'''220y y y -+=的特征方程为2220λλ-+=,特征值为1,21i λ=±,原方程的通解为()12cos sin x y e C x C x =+.2. 二阶常系数非齐次线性微分方程的特解形如()'''y py qy f x ++=(其中,q p 为常数)的方程称为二阶常系数非齐次线性微分方程,根据()f x 的不同形式可将求特解方程分为如下两种情况:(1)()()kx n f x P x e =情形一:若k 非特征值,令()()001n kx kx n y a a x a x e Q x e =+++=.如:()'''21x y y y x e --=+,令()00x y a b e =+;情形二:若k 与一个特征值相同,令()()001n kx kx n y x a a x a x e Q x e =+++=.如:()'''221x y y y x e --=+,令()()2220x x y x ax b e ax bx e =+=+;情形三:若k 与两个特征值都相同,令()()2001n kx kx n y x a a x a x e Q x e =+++=.如:()'''24421x y y y x e -+=-,令()()223220x x y x ax b e ax bx e =+=+.代入原方程整理后的式子为:()()()'''22n Q k p Q k pk q Q P x +++++=,特别地,若k 与一个特征值相同,则()()'''2n Q k p Q P x ++=;若k 与两个特征值相同,则()''n Q P x =.(2)()()()cos sin x l s f x e P x x P x x αββ=+⎡⎤⎣⎦令{}max ,n l s =,情形一:若i αβ+不是特征值,则令()()()()()120cos sin x n n y x e Q x x Q x x αββ⎡⎤=+⎣⎦;情形二:若i αβ+是特征值,则令()()()()()120cos sin x n n y x xe Q x x Q x x αββ⎡⎤=+⎣⎦.例:设'''22cos x y y y xe x -+=,求该方程的特解形式. 解 由2220λλ++=得特征值1,21i λ=±,因为1,1αβ==且1i i αβ+=+为特征值,所以该方程的特解形式为()()()0cos sin x y x xe ax b x cx d x α=+++⎡⎤⎣⎦.第3章 三个经济模型微分方程在经济学中有着广泛的应用,有关经济量的变化、变化率问题常转化为微分方程的定解问题.一般应先根据某个经济法则或某种经济假说建立一个数学模型,经济模型从状态上分一般有两类,静态模型和动态模型。