2013年商业地产行业分析报告

2013年国内房地产市场数据统计分析报告

2013年国内房地产市场数据统计分析报告数据来源:国家统计局报告摘要在一线城市调控升级向二线城市蔓延及2012年较高基数背景下,2013年全国商品房和住宅销售均价同比涨幅均收窄,销售额、销售面积增速继续放缓,但供应类指标增速有所提高,全国商品房投资累计增速为19.8%。

品牌房企业绩稳步攀升,千亿俱乐部扩容,行业集中度进一步提高。

政策方面,全国整体调控基调贯彻始终,随着不同区域市场表现分化进一步加剧,调控政策取向进一步差异化。

2013年12月,中央经济会议将稳中求进与改革创新两者并重,随着土地、财税制度改革和住房供应体系的稳步推进,以市场为决定作用的调控机制将逐步形成,房地产长效机制将进一步建立健全。

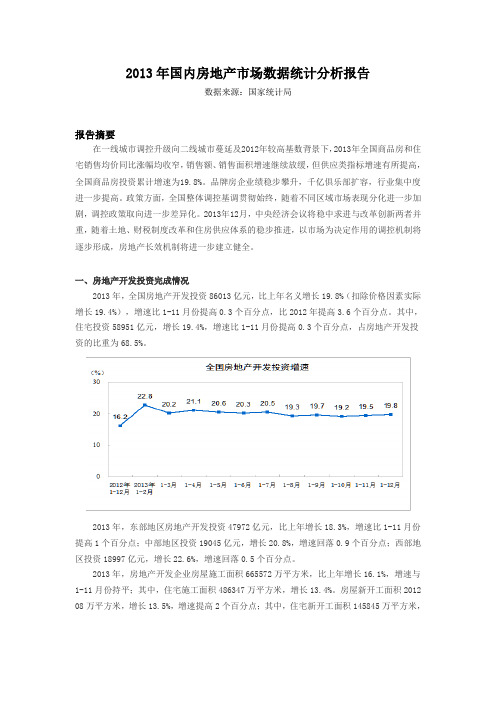

一、房地产开发投资完成情况2013年,全国房地产开发投资86013亿元,比上年名义增长19.8%(扣除价格因素实际增长19.4%),增速比1-11月份提高0.3个百分点,比2012年提高3.6个百分点。

其中,住宅投资58951亿元,增长19.4%,增速比1-11月份提高0.3个百分点,占房地产开发投资的比重为68.5%。

2013年,东部地区房地产开发投资47972亿元,比上年增长18.3%,增速比1-11月份提高1个百分点;中部地区投资19045亿元,增长20.8%,增速回落0.9个百分点;西部地区投资18997亿元,增长22.6%,增速回落0.5个百分点。

2013年,房地产开发企业房屋施工面积665572万平方米,比上年增长16.1%,增速与1-11月份持平;其中,住宅施工面积486347万平方米,增长13.4%。

房屋新开工面积2012 08万平方米,增长13.5%,增速提高2个百分点;其中,住宅新开工面积145845万平方米,增长11.6%。

房屋竣工面积101435万平方米,增长2.0%,增速回落0.5个百分点;其中,住宅竣工面积78741万平方米,下降0.4%。

2013年,房地产开发企业土地购置面积38814万平方米,比上年增长8.8%,增速比1-11月份回落1.1个百分点;土地成交价款9918亿元,增长33.9%,增速提高2.4个百分点。

《2013-2014年度中国商业地产发展报告》出炉

《2013-2014年度中国商业地产发展报告》出炉[发布时间]:2014-04-04 [发布机构]:凤凰房产中国商业地产界最具影响力的“中国商业地产行业发展论坛”2014年会近日在北京举行。

论坛现场,中国商业地产联盟秘书长王永平发布《2013/2014年度中国商业地 产发展报告》,该报告细数2013年十大表现突出楼盘,并盘点2013年年度“十佳”新闻,以此深度剖析商业地产的现状。

针对商业地产未来的发展,该报告指出,由于商业项目同质化严重,一些项目根据自己可整合的资源,进行跨行业整合,提升项目亮点增加营销;与此同时,该报告预计,在移动互联的时代,线上线下的融合是大势所趋。

2013中国商业地产十大影响力项目1、K11购物艺术中心(上海)开发商:香港新世界集团项目点评:• 香港新世界百货旗下创新品牌K11在内地的第一个样板。

• 项目将艺术欣赏、人文体验、自然观光融合在一起,极具体验感。

2、华润五彩城(北京)开发商:华润置地(北京)股份有限公司项目点评:华润置地继万象城之后另一条重要商业产品线/五彩城的第一个样板产品3、北京老佛爷百货项目点评:• 通过买手制将众多欧洲潮流时尚品牌首次引入中国;• 也是老佛爷撤店10余年后再度重返北京市场。

4、北京金隅万科广场项目亮点:• 万科涉商战略确定之后开出的首个大型购物中心;• 项目尚未开业即被国际基金收购,不仅令业界侧目,也让万科内部对商业充满了信心。

5、爱琴海购物中心(北京)开发商:北京星凯爱琴海购物中心有限公司项目亮点:红星美凯龙全国百家购物中心宏伟计划中的第一个样板MALL;6、武汉汉街万达广场开发商:万达集团项目亮点:汉街万达广场是万达集团“万达广场”中档次最高的购物中心项目,号称购物体验最具文化气息的万达全国第一旗舰店,建筑造型新奇绚丽,内部装修极为奢华,造价是普通万达广场的3倍。

7、月星环球港(上海)开发商: 月星集团项目亮点:• 全球中心城区规模最大的购物中心,业态丰富、组合多元,区别于国内大部分以现代简约建筑为表现形式、国内唯一欧式风格的mall;• 月星连锁大MALL计划中的第一个样板。

2013年前三季度中国商业地产发展情况(精简版)

2013年前三季度中国商业地产发展情况(精简版)2013年11月25日总述2013年的房地产及商业地产行业的风起云涌、大起大落,让人目不暇接,也难以看清这个行业的准确走势。

就在不久前,既发生了李嘉诚连连抛售内地物业、潘石屹脱手上海资产的悲观看衰商业地产前景的事件,也发生了沃尔玛低调进军商业地产、娃哈哈高调进军商业地产、家乐福加大自持物业等让人依旧乐观看好商业地产前景的事件。

中国的房地产市场严重过热是很多人的共识,刚刚结束的中共十八届三中全会开出的降温药方是:调控回归市场化,完善土地供应和房产税改革将成为调控楼价的主要手段。

《中共中央关于全面深化改革若干重大问题的决定》中对房地产调控着墨不多,稍有关联的举措包括:建立城乡统一的建设用地市场、加快房地产税立法并适时推进改革,以及加快推进住房保障和供应体系建设等。

与短期的限购、限价、限贷等行政控制不同,这些举措都是立足于市场或规范市场政府职能分野的长效机制,其核心也是通过市场手段平衡供需。

看上去,这些政策将继续促进房地产业的发展,但是很多专家表示,虽然向市场还权、由市场配置资源是大势所趋,但中国一直执行的行政调控也不会马上退出。

中国的房地产业在分化,一部分企业已经被政府新开放的银行等金融领域的甜美蛋糕吸引住了目光,开始堆进入银行业。

地产商与银行家的组合将会使银行被房地产绑架,还是会使房地产业因资金流出而日渐萧条?根据近期公布的英国皇家特许测量师学会2013年第三季度中国商业地产调查指出,中国商业地产市场在第三季度表现仍显良好,但从年初开始已呈现出放缓态势。

注入商业地产的投资资金已经在减少,这主要是由于全球流动性渐渐不像以往宽松。

最后,报告也显示尽管在未来几个月预期供给将继续缓慢上升,但增幅相比第二季度也会缓和得多。

对中国经济增长前景担忧的持续使得商业地产市场气氛产生负面的影响。

事实上,中国经济和政策的不确定性使得消费者和企业都相应缩减了开销和雇佣。

因此,自今年年初起,商业地产的价格和租赁方面已经开始面临着一些压力与挑战。

2013年深圳百货行业分析报告:天虹百货

2013年深圳百货行业分析报告:天虹百货2013年4月目录一、公司概况 (4)1、发展历程 (4)2、主营业务 (5)3、股权结构 (5)二、公司核心竞争力分析 (7)1、区域市场品牌影响力 (8)2、轻资产低成本扩张为主 (8)3、因地制宜调整业态发展 (9)三、立足深圳,扩张全国 (10)1、深圳地区:占据社区百货龙头地位 (11)2、除深圳外广东地区:网点布局有限 (15)3、江西地区:跨区域扩张首站 (15)4、福建地区:深圳外第二大利润来源 (16)5、湖南、江苏地区:有望走出培育期,但短期盈利贡献很少 (17)6、浙江、北京地区:走出培育期尚待时日 (18)四、公司百货业务分析 (20)五、公司财务分析 (24)六、盈利预测及投资建议 (26)1、收入预测 (26)2、毛利率预测 (26)3、期间费用预测 (27)七、风险提示 (28)一、公司概况1、发展历程公司前身是1984 年由中航技深圳工贸中心和华侨商品供应公司共同设立的全民性质的深圳市天虹商场,同年引入外资合营,2007 年变更为外商投资股份公司。

公司立足深圳发展,2002 年开始连锁化发展,分别于2002 年和2003 年进入江西南昌和福建厦门, 在深圳加密布点的同时进行区域外扩张。

截止2012 年底,共拥有55 家百货店,布局在1 个直辖市和7 个省,共19 个城市。

2、主营业务公司以连锁零售业务为核心,以电子商务和品牌代理为两翼,并提出“百货+超市+X”的模式,即引入电器、家居、银行、餐饮等业态增添购物体验。

2012 年,公司销售规模为143.77 亿元,其中百货业务占比65%、超市业务占比31%、X 占比3.76%。

公司定位“双品牌”发展,其中天虹商场定位流行时尚,君尚定位中高档百货;业态模式分为社区购物中心、城市中心店和大型购物中心。

截止2012 年底,55 家门店中天虹商场53 家,其中社区购物中心39 家,城市中心店14 家;君尚2 家。

2013年上半年成都商业地产市场数据分析报告

2013年上半年成都商业地产市场数据分析报告--------“新国五条”刺激商业地产投资热潮下半年市场依旧现利好一、2013上半年成都商业地产市场大事件13年上半年大事件就是房产调控出台的“新国五条”,对此,很多业内人士也纷纷表示,住宅地产将面临更严的调控,反过来刺激了商业地产的投资,尤其是写字楼和商铺,将迎来暖春。

市场也印证了这些预测。

调查地产市场发现,商铺、写字楼市场率先发力,相关求租量比去年同期增长50%以上。

成都商业地产众多,今年竞争更激烈。

2013年成都商业地产继续蓬勃发展,特别是下半年,将会有更多大型商业项目的呈现,竞争或将更加激烈,也将促进开发商研发比以前更好、更精细的产品。

二环路“双快”通车,沿线商圈成热门。

二环沿线的商圈已成为目前成都最炙手可热的商业投资焦点,聚集了几十个购物中心、大卖场,数百上千的商铺。

二环路建成之后没有像广州等其他城市高架桥建成后,沿线住宅及商业遭遇“滑铁卢”的窘境,近期成都二环沿线的热门商圈反倒不同程度地出现租金上涨行情。

上半年成都商业地产掀起近郊淘金热潮。

近年来,成都二圈层城市建设突飞猛进,为近郊提供了更广阔的居住、休闲、投资选择空间。

特别是伴随着龙泉、温江、新津等成都卫星新城的各项经济指标的大幅攀升,郊区商业地产市场迅速升温。

一些大型地产企业、品牌公司纷纷挺进郊区,开发建设商业地产项目,为近郊商业地产投资带来广阔的发展空间和机遇,也在成都楼市掀起一股近郊淘金风潮。

小投资商业地产受欢迎。

上半年中原、正合、世联等机构公报的数据表明,面积在70平方米以下的户型产品,在近三个月成都市场的供应量一直处于增长趋势,不仅刚需住宅产品供应激增,更有一些小户型、低总价商业地产项目在近期表现趋好,愈发受到开发商、购房者的追捧。

聚焦新双楠:这两年,新双楠板块无疑是城南最大的明星。

众多一线企业相继入驻,公共配套急速提升。

商业也在住宅之后迅速崛起,各个项目持续放量,给了投资客最大的福音。

2013年房地产企业融资分析报告

2013年房地产企业融资分析报告2013年9月目录一、融资渠道和资金成本是影响企业盈利的关键因素 (3)1、融资成本也是决定企业资产负债表扩展时机的关键因素 (4)2、融资成本是公司提升持有资产规模的关键因素 (5)3、多元化的融资渠道是地产公司壮大的必由之路 (6)二、长效机制之下地产企业的融资环境 (7)1、长效机制初露端倪,地产行业融资逐渐走向正常化 (7)2、地产公司相关融资渠道 (8)(1)开发贷款 (8)(2)IPO (9)(3)增发股票融资 (10)(4)配股 (15)(5)可换债 (15)(6)并购、重组和配套融资 (16)(7)公司债 (19)(8)海外融资 (20)(9)信托融资 (23)(10)资产证券化 (25)(11)优先股 (30)(12)REITS (31)一、融资渠道和资金成本是影响企业盈利的关键因素地产行业是一个资金密集型行业,由于行业特定的盈利模式导致资金占用周期较长,外部融资成为房地产企业重要的资金来源。

目前A股地产行业有息负债占总资产的比重在30%左右,而净负债率在约60%-70%。

正因为外部融资规模如此之大,融资成本实际上成为决定企业盈利能力的关键性因素。

我们假设一个典型的房地产项目,用以测算不同融资成本对净利润率的影响。

下表我们模拟了一个四年期的项目开发流程,并测算出当年的融资缺口。

而一般来说,企业实际融资规模略大于融资缺口,以备不时之需。

而当项目产生回款之后,企业在绝大多数情况下不会马上还完外部融资。

在上表的假设下,为了简单起见,我们不考虑折现因素,测算出融资成本在5%、10%、15%和20%下该模拟项目的净利润率水平。

可以看出,融资成本20%的情况下,净利润率要比融资成本5%的情形低24%。

当然,由于上市公司会计报表对绝大多数财务费用进行资本化,我们在上市公司利润表中难以觉察到融资成本对于净利润的巨大影响。

但是,这种影响并不会凭空消失,财务成本成为了很多企业存货结转(营业成本)的重要组成部分。

四川广元市商业地产市场分析报告

四川广元市商业房地产市场分析报告一、前言尚地集团准备在四川广元市开发地产项目,在开发前期需对地块价值、投资开发环境、市场供需状况、市场竞争状况等各种市场变量进行分析和研究,以期对项目进行整体的可行性分析并对市场定位提供依据,回避风险。

二、前期市场调研方向前期调研是通过分析所在市场基本情况、目前行业的发展现状、城市商业总况、消费承载与来源、市场资源依托、投资经营力、可比类似竞争业态现状,以商业需求和市场依托为导向,以客观市场调研为依据对项目提出可行性的市场定位,为招商和销售工作提供依据。

目前,尚地集团在四川广元市的项目形式和经营行业并未确定时,我们主要进行四川广元市基本信息调研:三、市场调研1、四川省广元市广元,古称利州,至今已有2300多年的建城历史。

素有“女皇故里”、“蜀北重镇”、“川北门户”和“巴蜀金三角”之称。

地处四川盆地北部、嘉陵江上游、川陕甘三省结合部,为四川的北大门。

是三国历史文化的重要走廊,女皇帝武则天的诞生地,川陕革命根据地的重要组成部分。

广元是中国首批农科教结合示范区、中国山水园林城市。

国家新型工业化基地、中国温泉之乡、中国西部最具竞争力城市之一、中国军事装备生产基地、中国铁路网十个支点枢纽之一。

广元也是四川省旅游资源最富集的地区之一。

国家三线建设军工基地与“国家优秀旅游城市”。

国家发改委批准广元市为第二批国家低碳城市试点市,广元由此成为四川省唯一一个纳入此项试点城市。

1985年2月,撤销广元县,设立地级广元市和市中区,原广元县改为广元市市中区;将原绵阳专区的青川、旺苍、剑阁3县划归广元市管辖;同年6月1日,广元市人民政府成立;同年9月,将原南充专区的苍溪县划归广元市管辖。

1989年5月11日,缩小市中区,设立元坝、朝天两个郊区(县级)。

2007年3月13日,广元市市中区更名为利州区。

2012年12月11日经国务院批准四川广元经济开发区正式升级为国家级经济技术开发区。

2013年4月1日,广元市元坝区更名为昭化区。

2013年6月四川南充商业地产报告 (2)

2013年6月四川南充商业地产报告统计数据说明:供应:以房管局网上备案批准预售许可证的商品住房房源作为数据统计标准(拆迁安置房等非商品房房源不在统计范围内)成交:以实际成交(即签订合同)的商品住房房源备案信息作为数据统计标准(拆迁安置房等非商品房房源不在统计范围内)均价:以实际成交(即签订合同)的商品住房房源备案信息作为数据统计标准(主城区下属乡镇项目以及集资房项目备案信息等不计入主城区成交均价)2013年6月(2013.6.1-2013.6.30)第一部分宏观市场一、每月市场资讯第二部分二级市场实用文档一、供应情况1、新增商铺供应详情2、2013每月新增商铺供应走势二、销售情况—新建商铺1、主城区新建商铺市场1)本月成交详情2)成交套数TOP103)每月量价成交走势4)各价格区间成交分析5)各面积区间成交分析实用文档2、各区域新建商铺成交状况1)各区域新建商铺成交量详情三、销售情况—存量商铺1、本月存量商铺成交详情2、每月存量商铺成交走势四、销售情况——车库【月度概述】本月南充主城区新增供应商铺194套、7834平米。

建商铺成交100套、25434.42万元、21606.23平米,成交均价11771元/平米。

存量商铺成交64套、6269平米。

新建车库成交117套,成交面积5026平米。

第一部分宏观市场一、每月市场资讯实用文档1、佳兆业君汇上品5期二批次45-196平商铺,交10万抵20万,限量35席。

详情请咨询售楼中心。

2、五星花园地下商场发现中心街实景出炉,部分铺面装修完成。

发现中心街三批次商铺7月20日开盘。

3、6月9日。

盛世天城二批次稀缺商铺隆重,面积区间40-200平米,开盘期间优惠:开盘后3天以内成功购铺优惠4%,入会客户更可享1.5%-3%额外折扣;一次性付款优惠5%、三个月分期付款优惠4%,按揭及六个月分期优惠2%。

4、盛世天城招商发布会获得圆满成功:6月18日,金宇.盛世天城再次出动,在天龙大酒店四楼会议厅隆重举行项目招商发布会,获圆满成功。

深圳商业地产行业市场现状分析及未来三到五年发展趋势报告

深圳商业地产行业市场现状分析及未来三到五年发展趋势报告Title: Analysis of the Current Situation in Shenzhen's Commercial Real Estate Industry and Future Development Trends in the Next Three to Five YearsAbstract: This article aims to analyze the current market situation of the commercial real estate industry in Shenzhen and provide insights into the future development trends in the next three to five years. The analysis will cover various aspects such as market demand, investment opportunities, policy support, and technological advancements.1. IntroductionThe commercial real estate industry in Shenzhen has witnessed significant growth and development over the years. With its strategic location, favorable business environment, and robust economic growth, Shenzhen has become a preferred destination for domestic and international businesses. This article will provide an in-depth analysis of the market'scurrent situation and future development trends.2. Current Market Situation2.1 Market DemandShenzhen's commercial real estate market has experienced strong demand in recent years. The city's rapid economic growth has attracted a large number of enterprises, leading to increased demand for office spaces, retail spaces, and industrial properties. The demand for commercial real estate is primarily driven by the expansion of technology companies, financial institutions, and e-commerce businesses.2.2 Investment OpportunitiesThe commercial real estate market in Shenzhen offers various investment opportunities. The city's continuous urbanization and industrial upgrading have fueled the development of new commercial projects. Investors can explore opportunities in office buildings, shopping malls, logistics centers, and industrial parks. The government's support forinnovation and entrepreneurship has also created opportunities in co-working spaces and incubators.3. Future Development Trends3.1 Policy SupportThe government of Shenzhen has implemented various policies to support the development of the commercial real estate industry. These include tax incentives, streamlined administrative procedures, and financial support for key projects. The government's focus on innovation and technology will continue to drive the demand for commercial spaces, especially in the high-tech and creative industries.3.2 Technological AdvancementsTechnological advancements are expected to have a significant impact on the commercial real estate industry in Shenzhen. The integration of smart technologies, such as Internet of Things (IoT), artificial intelligence (AI), and big data analytics, will enhance the efficiency and sustainabilityof commercial buildings. Smart office spaces, automated logistics centers, and personalized retail experiences will become the norm in the future.3.3 Shift in Consumer BehaviorThe changing consumer behavior in the digital era will also shape the future development trends in the commercial real estate industry. With the rise of e-commerce, there will be a greater emphasis on experiential retail and entertainment concepts. Developers and property owners need to adapt to these changing trends by creating innovative and engaging spaces that offer unique experiences to consumers.4. ConclusionIn conclusion, the commercial real estate industry in Shenzhen is experiencing strong growth and offers promising investment opportunities. The city's favorable business environment, policy support, and technological advancements will continue to attract businesses and investors. However, it is crucial for industry players to stay abreast of the changingmarket dynamics and consumer preferences to stay competitive in the future.标题:深圳商业地产行业市场现状分析及未来三到五年发展趋势报告摘要:本文旨在分析深圳商业地产行业的市场现状,并提供未来三到五年发展趋势的见解。

白沙洲片区商业调查20131120

亲水岸线。

人流量的逐步汇集预示着该片区的商业 发展潜力更为强劲。

区域概况——规划

从白沙洲内部分区规划来看:白沙洲东部,是未来居住核心区,拥有较多的商业配套,价值平台及居住氛围比西部要强

区域概况——产业

根据规划,将在白沙洲三环线外重点发展高新技术产 业、教育配套产业以及物流业。白沙洲区域的“青菱— —白沙洲”是武汉城市总体规划确定的15个工业小区之 一。白沙洲板块还将以现有的几大市场为龙头,打造现 代商贸物流区。 重点产业分布特征 1 、三环线以北主要分布在白沙洲的北部片区,且分布 较为集中 2、三环线以南,也有产业带分布

术学院白沙洲校区。预计随着本片区的开发,教育

配套将逐步完善。 医疗配套 白沙洲区域目前医疗配套较少,档次较低,主要以 基本的社区服务为主。

区域概况——商业

区域内目前商相对匮乏,缺乏大型综合性的商业体 系。区域商业配套主要依靠中南、街道口等成熟商圈的 支持。随着未来区域开发深入,商业环境也将逐步改善 。

商业需求关注主要为居民生活的社区配套,其次为娱乐、休闲综 合体。

区域房地产市场——未来发展趋势

白沙洲区域随着交通逐步完善,未来发展潜力大

• 产业发展带动购房需求 白沙洲主要产业支柱来源于物流、机电、农副产品等。根据规划,将在白沙洲三环线外重点发展高新技术产业、教 育配套产业以及物流业。白沙洲区域的“青菱——白沙洲”是武汉城市总体规划确定的15个工业小区之一。白沙洲板

白沙洲片区商业地产分析 报告

为

了

理

想

去

实

现

区域概况——区位

白沙洲新区位于武汉市二、三环线之间,与其他二、三环线之间片区相比,属于离城市中心最近的板块

白沙洲规划新区,位于城市二环线和三环线之间

我国房地产行业的PEST模型分析

我国房地产行业的PEST模型分析班级:工商管理151、152班成员:焦娥肖、徐燕玲、王再强、张恒威、罗敏会、张晓曦、徐双双目录一、PEST分析简介 (3)二、我国房地产概况 (3)三、我国房地产的PEST模型分析 (5)(一)政治环境分析 (5)(二)经济环境分析 (10)(三)社会环境分析 (11)(四)技术环境分析 (11)四、总结 (13)一、PEST分析简介PEST分析是指宏观环境的分析,宏观环境又称一般环境,是指一切影响行业和企业的宏观因素。

对宏观环境因素作分析,不同行业和企业根据自身特点和经营需要,分析的具体内容会有差异,但一般都应对政治(Political)、经济(Economic)、社会(Social)和技术(Technological)这四大类影响企业的主要外部环境因素进行分析。

政治环境包括一个国家的社会制度,执政党的性质,政府的方针、政策、法令等。

不同的国家有着不同的社会性质,不同的社会制度对组织活动有着不同的限制和要求。

即使社会制度不变的同一国家,在不同时期,由于执政党的不同,其政府的方针特点、政策倾向对组织活动的态度和影响也是不断变化的。

经济环境主要包括宏观和微观两个方面的内容。

宏观经济环境主要指一个国家的人口数量及其增长趋势,国民收入、国民生产总值及其变化情况以及通过这些指标能够反映的国民经济发展水平和发展速度。

微观经济环境主要指企业所在地区或所服务地区的消费者的收入水平、消费偏好、储蓄情况、就业程度等因素。

这些因素直接决定着企业目前及未来的市场大小。

社会文化环境包括一个国家或地区的居民教育程度和文化水平、宗教信仰、风俗习惯、审美观点、价值观念等。

文化水平会影响居民的需求层次;宗教信仰和风俗习惯会禁止或抵制某些活动的进行;价值观念会影响居民对组织目标、组织活动以及组织存在本身的认可与否;审美观点则会影响人们对组织活动内容、活动方式以及活动成果的态度。

技术环境除了要考察与企业所处领域的活动直接相关的技术手段的发展变化外,还应及时了解:⑴国家对科技开发的投资和支持重点;⑵该领域技术发展动态和研究开发费用总额;⑶技术转移和技术商品化速度;⑷专利及其保护情况,等等。

2013年房地产行业市场分析报告

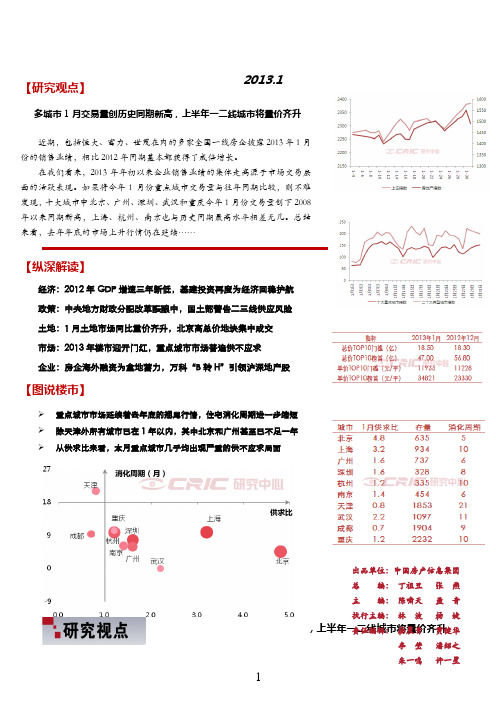

多城市1月交易量创历史同期新高,上半年一二线城市将量价齐升【研究观点】多城市1月交易量创历史同期新高,上半年一二线城市将量价齐升近期,包括恒大、富力、世茂在内的多家全国一线房企披露2013年1月份的销售业绩,相比2012年同期基本都获得了成倍增长。

在我们看来,2013年年初以来企业销售业绩的集体走高源于市场交易层面的活跃表现。

如果将今年1月份重点城市交易量与往年同期比较,则不难发现,十大城市中北京、广州、深圳、武汉和重庆今年1月份交易量创下2008年以来同期新高,上海、杭州、南京也与历史同期最高水平相差无几。

总结来看,去年年底的市场上升行情仍在延续……【纵深解读】经济:2012年GDP 增速三年新低,基建投资再度为经济回稳护航 政策:中央地方财政分配改革酝酿中,国土部警告二三线供应风险 土地:1月土地市场同比量价齐升,北京高总价地块集中成交 市场:2013年楼市迎开门红,重点城市市场普遍供不应求 企业:房企海外融资为拿地蓄力,万科“B 转H ”引领沪深地产股【图说楼市】2013.1消化周期(月)供求比近期,包括恒大、富力、世茂在内的多家全国一线房企披露2013年1月份的销售业绩,恒大实现合约销售总金额约为72.5亿元,富力协议销售额约为人民币26.3亿元,而世茂则完成合约销售额为41.21亿元,上述企业1月份业绩相比2012年同期基本都获得了成倍增长;至于行业龙头万科,其1月份销售额更是达到190.7亿元,直逼企业历史上单月销售额最高记录(2011年1月份201亿元)。

在我们看来,2013年年初以来企业销售业绩的集体走高源于市场交易层面的活跃表现。

之前有媒体报道1月份诸多城市商品住宅交易量较12月份有所回落,并由此断言去年四季度以后出现的一波市场上行趋势正面临中止,我们并不赞同这样的判断。

首先,每年的1、2月份,尤其是春节之前,大部分房企正处于总结前一年业绩、制订新一年目标的阶段,推案营销节奏普遍放缓,因此这个时间段内交易量通常会相对较低,尤其2012年年底市场总体处于高点,在此影响下今年1月份各城市成交环比有所回落是正常现象;其次,如果将今年1月份重点城市交易量与往年同期比较,则不难发现,十大城市中北京、广州、深圳、武汉和重庆今年1月份交易量创下2008年以来当月新高,上海、杭州、南京也与历史同期最高水平相差无几。

2013年房地产行业分析报告

2013年房地产行业分析报告2013年4月目录一、后调控时代-调控将成为常态 (4)1、“国五条”横空出世,难遏量价齐升 (4)2、房产税能抑制房价上涨吗 (7)二、新型城镇化成为发展新引擎 (10)1、新型城镇化解读 (10)(1)我国城镇化发展迅速 (10)(2)新型城镇化关注实施“城市群”战略 (11)2、人口迁移带动住房需求攀升 (12)(1)城镇化正处于快速增长阶段 (12)(2)住房需求巨大 (12)3、城镇化进程推高房价 (13)(1)我国城镇居民以购买新房为主 (13)(2)城镇化与房地产价格 (14)4、新城镇化下的城镇格局 (14)(1)小城镇发展潜力进一步增大 (14)(2)一、二线城市周边小城镇或优先增长 (15)三、调控袭来,基本面回暖延续 (16)1、投资将继续稳步回升 (16)2、观望气氛渐浓,成交未来收紧 (18)3、土地购置继续向二三线城市下沉 (19)四、股票投资策略 (20)1、行业集中度继续攀升 (20)2、销售取得突破性进展 (22)3、估值仍然处于较低水平 (23)五、重点公司推荐 (24)1、保利地产 (24)2、招商地产 (27)一、后调控时代-调控将成为常态1、“国五条”横空出世,难遏量价齐升改革开放,特别是20 世纪90 年代以来,我国房地产业成为国民经济的核心支柱产业,推动全国与地方经济的发展,带动上下游超过40 个行业。

从2005 年的“老国八条”、2006 年的“国六条”、“国十五条”,甚至是2009 年底颁布的号称历史最严调控政策的“国四条”,随后2010 年1 月的“国十一条”、4 月的“国十条”、9 月的“9.29 新政”,2011 年1 月的“新国八条”,2013 年2 月20 日出台的“国五条”已是2009 年调控以来的第五次调控升级。

以打压商品房价格为政策目标的调控基本没有达到预期目的,房地产价格一路“高歌猛进”,量价齐升,甚至在历次调控之后出现报复性快速上涨。

2013年贵阳商业地产市场调研报告

2013贵阳商业地产报告一背景:一方面,在全国房价涨势迅猛的压力下,国家宏观调控出台抑制投资投机房产的各种政策。

致力房地产住宅市场趋于稳定,住宅价格涨势平缓。

另一方面,据相关数据显示,贵阳市房地产存量有6300万方以上,而目前整体只消化掉3400万方左右。

据推测,就目前贵阳市房地产去化速度,至少需要3年以上的消化时间。

在此背景下,更多的投资商开始把视线转入不限贷不限购的商业地产、旅游地产、工业地产领域以求规避风险、战略转型;同时,十二五期间规划大力推进城镇化建设。

所以商业地产的繁荣可以说是一个必然。

二现状:贵州资源丰富,同时又是全国扶贫开发的主战场,去年1月,国务院下发了进一步促进贵州经济社会又好又快发展的若干意见,对贵州的发展有一系列支持政策。

国家将贵州列为西部大开发的重中之重给予支持。

贵州处于我国西南地区腹心地带,贵阳作为省会,是西南地区的陆路交通枢纽,有多条铁路、高速路在此交汇。

通商交易成本正在显著降低。

贵州目前实施工业化、城镇化带动战略,同时发展旅游业,在这个中间,又明确提出,全省支持贵阳,贵阳带动全省的工作思路,许多大项目,也在向贵阳集中。

所以,贵阳作为全省的经济支柱城市,商业地产的兴起不足为奇。

不过,在各方面条件的驱动下,2013年贵阳市商业地产已经大显井喷之势。

为推动城镇化,十二五期间贵州省内将建成100个规模城市综合体,而作为省城的贵阳就分摊掉34个之多,到目前为止,贵阳市在建城市综合体项目有20个以上,如花果园、未来方舟、多彩贵州城、西南国际商贸城、贵阳国际金融城、美的林城时代、中渝第一城、绿地新都汇、万科大都汇、大川白金城、住投美乐汇、金阳世贸新城、俊发城等等。

而预计今年年内动工的综合体项目也有12个。

再加上之前未消化的商业物业,以及如融创名品城、鲁弟烈变国际广场、大唐东源财富广场、群升融鑫广场等以商务办公为主的物业,2 013年贵阳市商业地产存量面积将近450万方左右。

而通过粗虐估算,未来三至五年内贵阳市商业地产面积将高达三千五百万方(3409903 3㎡:此数据为商务办公、商业物业,且未开工的项目没参与统计)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2013年商业地产行业

分析报告

2013年9月

目录

一、美国商业地产:百年历史,引领潮流 (4)

1、成熟运营模式,专业化管理 (4)

2、细分结构明晰 (4)

3、提前完成产业结构升级 (6)

4、人口总量上升,老龄化持续 (7)

5、住宅趋于饱和,商业地产兴起 (8)

二、购物中心:全国规模扩张,阶段性发展明显 (9)

1、城市化率提升,零售物业业态演变 (9)

2、规模结构与效益 (14)

3、中国购物中心发展特色 (15)

4、一线城市扩展郊区,二线城市聚集市区 (16)

三、写字楼:总量有待释放,租金稳步上扬 (20)

1、美国变迁:受经济形势影响,波动显著 (20)

2、中国:写字楼总量上升空间较大 (22)

3、一线城市:市区供应紧张,近郊物业兴起 (23)

4、二线城市:供应量较大,空置率高企 (24)

四、美国REITs:依托强大融资功能,实现跨越式发展 (25)

1、REITs定义 (25)

2、REITs发展历史:税收推动演进 (25)

3、REITs结构发展 (26)

4、REITs现状:发展迅速、极富多样性 (28)

五、美国重点REITs公司:各有特色,独领风骚 (30)

1、西蒙集团:明确发展方向,零售物业独占鳌头 (30)

2、波士顿地产:开发转型持有,拐点成就辉煌 (34)

3、商业特色与金融成就规模效应 (36)

六、中国商业地产:广阔天地,大有可为 (37)

1、商业地产发展空间广阔 (37)

2、零售物业:一线城市扩展郊区,二线城市聚集市区 (37)

3、写字楼:一线城市新兴商务区兴起,二线城市供应过量 (38)

4、REITs:发展时机尚未成熟 (38)

5、重点公司简况 (39)

一、美国商业地产:百年历史,引领潮流

1、成熟运营模式,专业化管理

美国商业地产模式从消费者角度出发,以完成业务运营为中心来进行物业的规划与销售。

产业链分工明确,从物业投资、规划、开发到运营都由业内专业机构掌控。

同时,商业地产的投资者、资产所有者、物业管理者、物业使用者都实现了分离,在高效的REITS融资模式下,整个行业的资金体系发达。

其中物业开发管理者尤为关键,主要目标是合理规划物业,满足消费者需求并创造品牌特色。

2、细分结构明晰

在美国房地产一般按物业性质分为两大类:出售性住宅物业和投资性物业。

根据美国政府NAICS分类,以出售为目的土地开发、房地产开发与房屋建筑,均属于建筑业而非房地产业;主要的房地产业包括房地产租赁、物业管理、中介服务等。

而从事房地产的企业可以按经营产品的不同分成两类,房屋建筑商和REITs。

房屋建筑商(Home Builder)

美国的此类企业被归类为建筑服务业,其商业模式与中国的住宅开发商接近,主要从事住宅开发业务,类比公司有中国的万科、保利和香港的长江实业、新鸿基、恒基置地、新世界等集团。

但他们同时提供房地产金融服务,比如房地产债务业务,而国内目前尚没相应业务出现。

这类建筑商一般是公开上市募集资金,前十大建筑商均为上市公司,相对其他行业盈利能力较强。

大型的企业都是跨地区经营的,可以覆盖美国一半以上的州,主要分布在美国经济较为发达的东、西海岸。

房地产信托投资基金(REITs )

REITs是一种投资基金,通过持有并出租物业获得稳定回报,物业类型涵盖零售、住宅、工业地产、写字楼等,并实现资产的保值增值,属于房地产经营业。

美国REITs的资产规模要比之前两类企业大得多。