产品售价计算表(1)

第7章定价策略(1)

定价策略策划

一、心理定价策略

1、小数定价策略。也称为零头价格策略,即 产品价格以零头数结尾,如将价值5元的产 品定价为4.97元。 给消费者一种价格低的概念以及对企业定 价认真、准确的信任感。此方法一般适用 于中、低档日用消费品,对名牌、优质产 品不一定适合。

2、整数定价策略。针对一些高质量 的名牌产品(尤其是高级消费品)所 采用的定价方法。整数价格往往会 使消费者感到进入更高级的价目里 去了,可以满足其“自尊心理”的 需要。

企业根据总成本和估计的总销售量, 确定期望达到的目标收益率,然后推 算价格。

单位产品价格 =(总成本+目标利润额)÷预计

销售量 投资报酬额 =总投资额÷投资回收期。

比如,某产品预计销售量为5万件, 总成本为25万件,该产品的总投 资额为40万元,要求5年收回投资。

二、以竞争导向定价法

单位产品销售价格 =(固定成本+可变成本)/总产量

设Q。为生产产品数量,P为产品价格,F 为固定成本,Cv,为变动成本,则由

Q。=F/(P—Cv);得:P=F/ Q。+Cv

例:某产品的年固定成本总额为16万元, 每件产品的变动成本为45元,如果订货量 分别为4000件和5000件时,其保本点价 格各为多少?

1.( )是制造商给某些批发商或零售 商的一种额外折扣,促使他们愿意执 行某种市场营销职能(如推销、储存、 服务)。

A 现金折扣

B 数量折扣

C 业务折扣

D 季节折扣

答案:C

2.企业提高价格的原因是( ) A 企业生产能力过剩 B 成本膨胀 C 企业市场占有率下降 D 库存积压 答案:B

答案:A

15、 撇油定价和渗透定价一般较适宜 于产品生命周期的( )阶段。 A.成熟期

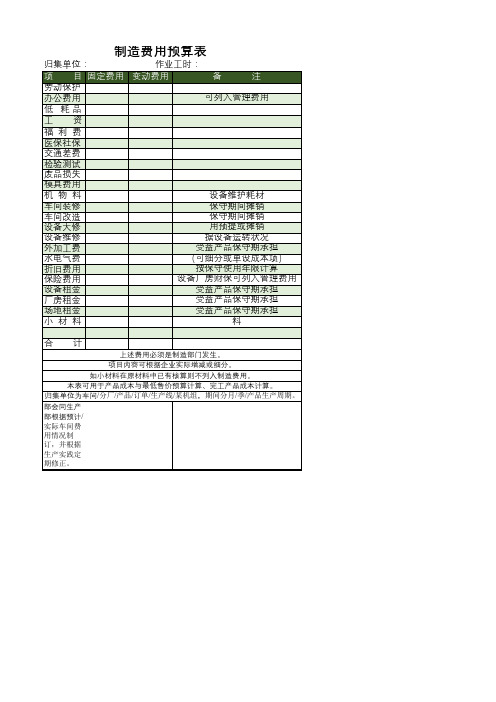

制造费用预算表 (1)

小材料

料

合计

上述费用必须是制造部门发生。

项目内容可根据企业实际增减或细分。

如小材料在原材料中已有核算则不列入制造费用。

本表可用于产品成本与最低售价预算计算、完工产品成本计算。 本归表集由单财位会为车间/分厂/产品/订单/生产线/某机组,期间分月/季/产品生产周期。 部会同生产 部根据预计/ 实际车间费 用情况制 订,并根据 生产实践定 期修正。

制造费用预算表

归集单位:

作业工时:

项 目 固定费用 变动费用

备

注

劳动保护 办公费用

可列入管理费用

低 耗品

工资

福利费

医保社保料

设备维护耗材

车间装修 车间改造 设备大修 设备维修 外加工费 水电气费 折旧费用 保险费用 设备租金 厂房租金 场地租金

保守期间摊销 保守期间摊销 用预提或摊销 据设备运转状况 受益产品保守期承担 (可细分或单设成本项) 按保守使用年限计算 设备厂房财保可列入管理费用 受益产品保守期承担 受益产品保守期承担 未直接受计益入产生品产保成守本期的承零担星材

菜品成本、售价、毛利率核算公式

菜品成本、售价、毛利率核算公式成本、售价、毛利率……这是做厨师每天都必须用到的,但并不一定每个厨师都能计算清楚。

以下这些成本计算的公式,希望可以让厨师们了解菜品的核算方法,以达到每个人都能懂得如何计算菜品成本。

1、成本的计算▼成本就是菜品的各种原料的价格,加上燃料的价格的总和。

这里面包含:菜品的主料、配料以及调料等。

在主配料上,还要计算出原料的净料率、熟制品的出品率等,这样才能准确的计算出菜品的成本。

净料率:是指食材原料的出料率。

如:1斤冰冻虾仁的出料率是在80%整条三文鱼的出料率在46%水发海参的出料率在80%茄子的出料率是在80%西兰花的出料率在70%青椒的出料率在80%青笋的出料率40%等。

那么这些出料率是如何计算的呢?这些都是要在我们的日常工作中计算出来的。

比如1斤虾仁来的时候是冰冻的,那么在解冻后是多少?是0.8斤(看上表)。

通过这一结果,我们就了解了虾仁的出料率。

出料率:出料率,就是为了计算出净料成本。

计算公式:(净料数量 ÷ 原来的原料数量)× 100% = 出料率还有一些原料是干货类的,比如:木耳、干鹿筋、干海参等干货原料,它们的出料率实际上就是涨发率。

如:木耳的涨发率500%干鹿筋400%干海参650%等等。

净料成本:就是计算出净料的成本价格是多少。

计算公式:原料价格 ÷ 净料率 = 净料价格(成本)说完生的原料的计算方法,下面我们来说说熟料的计算方法。

熟制品的出品率:是指把生的原料制熟后,得出的净料率。

计算公式:(净料数量 ÷ 原来的原料数量)×100% = 出品率如:我们采购回来8斤生牛肉(肋条)为制作蒙古小牛肉,经过熟加工后,出品为4.8斤,那么我们就可以用4.8斤 ÷ 8斤 = 0.6,再 ×100% = 60%。

那么我们就知道了生牛肉(肋条)加工成熟后的出品率为60%。

那么熟牛肉(肋条)的净料成本是多少呢?比如生牛肉的进货价格是11元斤,那么计算方法就是:净料成本:生牛肉(肋条)11元斤 ÷ 60% = 18.33元我们就知道了熟牛肉(肋条)的净料成本是每斤18.33元。

买卖合同报价表模板

买卖合同报价表模板甲方(买方):_____________(公司名称)地址:_____________(公司地址)联系人:_____________(联系人姓名)电话:_____________(联系电话)乙方(卖方):_____________(公司名称)地址:_____________(公司地址)联系人:_____________(联系人姓名)电话:_____________(联系电话)为确保双方权益,根据甲乙双方的协商一致,特订立本买卖合同,具体内容如下:一、货物名称:_____________(货物名称)二、货物规格:_____________(货物规格)三、单价:_____________(单价)四、数量:_____________(数量)五、总价:_____________(总价)六、交货地点:_____________(交货地点)七、交货时间:_____________(交货时间)八、付款方式:_____________(付款方式)九、保修期:_____________(保修期)十、其他约定事项:_____________(其他约定事项)十一、合同有效期:自双方签字生效之日起_____________(有效期)十二、违约责任:一方不履行本合同约定的,应当按照合同约定承担相应的违约责任。

十三、争议解决:因本合同引起的一切争议,双方应协商解决。

如协商不成,可向有管辖权的仲裁机构申请仲裁。

十四、本合同一式两份,甲乙双方各执一份,具有同等的法律效力。

甲方(盖章):_____________(公司章)乙方(盖章):_____________(公司章)签订日期:_____________年___月___日以上为甲乙双方的买卖合同报价表,甲方愿意以上述价格购买乙方提供的货物,双方均确认并签署。

希望双方能够遵守合同约定,共同合作,共同发展。

注:本合同未尽事宜均按双方共同协商的原则处理。

买方(盖章):卖方(盖章):签订日期:_____________年___月___日以上为买卖合同报价表模板,希望双方能够根据实际情况进行修改并签署最终版本。

第1章 线性规划-应用举例

解:(1)确定变量:设xiA, xiB , xiC , xiD (i 1, 2,3, 4,5)分别表示第i年 年初给项目A, B,C, D的投资额。

项目 年份

1

2

3

4

5

A

x1A

x2A

x3A

x4A

B

x3B

C

x2C

D

x1D

x2D

x3D

x4D

x5D

10

(2)投资额应等于手中拥有的资金额,手中不应当有剩余的呆滞资金。 第一年:该部门年初拥有100000元,所以有

1000x1 2000x2 1500x3 2500x4 300x5 50000

3)电视广告播放次数的限制。

x1 x2 10

6

4)电视广告投入资金的限制。

1500x1 3000x2 18000

5)媒体最高使用次数约束

x1 15 x2 10 x3 25 x4 4 x5 30

(3)确定目标函数

1.15

x1A

1.06x2D

x3 A

x3B

x3D

0

1.15x2A 1.06x3D x4A x4D 0

1.15x3A 1.06x4D x5D 0

x3B 40000

x2C

30000

xiA, xiB , xiC , xiD 0, i 1,L , 5.

12

(5)用单纯形法计算结果得到 第一年:x1A 34783元,x1D 65217元 第二年:x2A 39130元,x2C 65217元,x2D 0元 第三年:x3A 0元, x3B 40000元,x3D 0元 第四年:x4A 45000元, x4D 0元 第五年:x5D 0元 到第五年末该部门拥有资金总额为143750元,即盈利43.75%.

超市零售对比表格(1)

3-3.5元

山椒凤爪100g

50袋/件

2.4元/袋

3.1/袋

4-5.5元

山椒凤爪228g

30袋/件

5.5元/袋

6.3/袋

8-10元

山椒猪皮小包散装

5KG/件

15.5元/斤

20/袋

32元

山椒猪皮28g

200袋/件

0.65元/袋

1/袋

1元

山椒猪皮72g

100袋/件

1.7元/袋

2.4/袋

3-3.5元

广汉腾祥食品有限公司

品牌名“腾鲜阁”

品类

品名

规格

批发价(元、袋)

超市价(元、袋)

终端零售价(元/袋)

泡椒类

山椒凤爪小包散装

5KG/件

15.5元/斤

20/斤

32元/斤

山椒凤爪32g

200袋/件

0.76元/袋

1元/袋

1元

山椒凤爪42g

150袋/件

1.05元/袋

1.5/袋

1.5元

山椒凤爪70g

80袋/件

1.7元/袋

豆干类(豆腐皮)

千张豆干

五香味65g

100袋/件

1.30元/袋

1.5/袋

2.5元

千张豆干

麻辣味65g

100袋/件

1.30元/袋

1.5/袋

2.5元Βιβλιοθήκη 菌菇类香辣金针菇40g100袋/件

1.30元/袋

1.5/袋

2.5元

香辣杏鲍菇65g

100袋/件

1.30元/袋

1.5/袋

2.5元

山东华鲁制药有限公司产品价格表(1).

31

氨酚烷胺那敏胶囊

严复

利康

国药准字H37023322

14

曲克芦丁氯化钠注射液

亿多欣

国药准字H20043285

100ml:0.4g

80瓶/件

13.70

鲁价药备[2008]332号

用于缺血性脑血管病、血栓性静脉炎、血管通透性增高所致水肿等。

15

曲克芦丁氯化钠注射液

亿多欣

国药准字H20043284

250ml:0.48g

30瓶/件

14.10

鲁价药备[2008]332号

250ml:0.15g

30瓶/件

58.00

鲁价药备[2007]588号

慢性活动型肝炎和慢性迁延型肝炎

22

氟康唑氯化钠注射液

喜欣舒

国药准字H20023597

100ml:0.2g

80瓶/件

32.00

鲁价药备[2007]2573号

抗真菌感染

23

氟康唑葡萄糖注射液

华士欣

国药准字H20030286

100ml:0.2g

46.00

鲁华药价字[2005]3号

用于乳腺癌、消化道癌肿、恶性葡萄胎、浆模腔癌性积液、膀胱癌的腔内化疗等。

26

盐酸罂粟碱氯化钠注射液

华雪畅

国药准字H20041718

50ml:30mg

80瓶/件

68.00

鲁华药价字[2005]4号

本品为血管扩张药。用于制疗脑、心及外周血管痉挛所致的缺血,肾、胆或胃肠道等内脏痉挛。

21.00

鲁价药备[2007]154号

13

复方甘草酸单铵S氯化钠注射液

华康威

国药准字H20050461

规划数学(运筹学)第三版课后习题答案习题1(1)

习 题 11 用图解法求解下列线性规划问题,并指出问题具有唯一最优解、无穷最优解、无界解还是无可行解。

⎪⎩⎪⎨⎧≥≥+≥++=0x x 42x 4x 66x 4x 3x 2x minz )a (21212121, ⎪⎩⎪⎨⎧≥≥+≤++=0x ,x 124x 3x 2x 2x 2x 3x maxz )b (21212121⎪⎩⎪⎨⎧≤≤≤≤≤++=8x 310x 512010x 6x x x maxz )c (212121 ⎪⎩⎪⎨⎧≥≤+-≥-+=0x ,x 23x 2x 2x 2x 6x 5x maxz )d (21212121 答案: (a)唯一解3*,)5.0,75.0(*==z X T); (b)无可行解;(c)唯一解16*,)6,10(*==z X T); (d)无界解)2 用单纯形法求解下列线性规划问题。

⎪⎩⎪⎨⎧≥≤+≤++=0x ,x 82x 5x 94x 3x 5x 10x maxz )a (21212121 ⎪⎪⎩⎪⎪⎨⎧≥≤+≤+≤+=0x ,x 5x x 242x 6x 155x x 2x maxz )b (212121221 答案: (a)唯一解5.17*,)5.1,1(*==z X T ),对偶问题5.17*,)786.1,357.0(*==w Y T ; (b)唯一解5.8*,)5.1,5.3(*==z X T ),5.8*,)5.0,25.0,0(*==w Y T3 用大M 法和两阶段法求解下列线性规划问题,并指出属于哪一类解。

⎪⎪⎩⎪⎪⎨⎧≥≥-≥+-≥+++-=0x x x 0x 2x 2x 2x 6x x x 2x x 2x maxz )a (3,2,13231321321 ⎪⎩⎪⎨⎧≥≥+≥++++=0x ,x ,x 62x 3x 82x 4x xx 3x 2x minz )b (32121321321 答案:(a)无界解;(b)唯一解8*,)0,8.1,8.0(*==z X T),对偶问题8*,)0,1(*==w Y T4已知线性规划问题的初始单纯形表(如表1-54所示)和用单纯形法迭代后得到的表(如表1-55所示)如下,试求括弧中未知数a ~l 的值。

2022年超市生鲜毛利与损耗计算公式(附参考表)

超市生鲜毛利与损耗计算公式(附参考表)一、生鲜损耗的计算公式金额损耗率=损耗金额/(损耗金额+销售额)*100%1、损耗金额=损耗数量*移动平均进价;2、损耗数量=单据报损+盘点盈亏数;3、移动平均进价=(期初入库进价*期初入库数量+本次入库进价*本次入库数量)/期初入库数量+本次入库数量。

二、步留率的计算方式步留率即为可利用率,不能利用部分即为加工损耗步留率=切割后的重量/切割前的重量*100%;步留率=毛重-损耗/毛重*100%实际进价=原始进价/步留率【例】:一条6KG的某商品加工后,能够出售部分有3.6KG,丢弃为2.4KG,则步留率为多少?6-2.4/6×100=3.6/6×100=60%三、包冰率的计算方式包冰率常见于冷冻海产品、禽类产品计算真实准确进价所用。

包冰率=1-(解冻后的重量/原重量*100%)例:某冰冻商品10KG,解冻后为9KG(可贩售商品),则其中损失为1KG,那该商品的包冰率为多少?包冰率=1-(解冻后的重量/原重量*100%)=1-(9/10*100%)=10%四、制成率的计算方式制成率常见于自制熟食、蔬菜、水果、水产、精肉等深加工计算真实准确成本价所用。

制成率=成品总重量/原材料总重量(A+B+C…)*100%••【例】椰菜8KG,盐1KG,香油0.5KG,辣油0.2KG,蒜头0.3KG.•经过以上材料混合淹制成为泡菜贩售为6KG。

所以成品率为6/(8+1+0.5+1.2+0.3)*100%=60%五、值入率和值下率计算方式毛利率(实际)=值入率-值下率注:值入率为初始毛利率;值下率即为销售损耗率值入率=设定毛利/切割后的总售价╳100%降价+报损金额值下率=降价+报损金额/切割后的总售价╳100%。

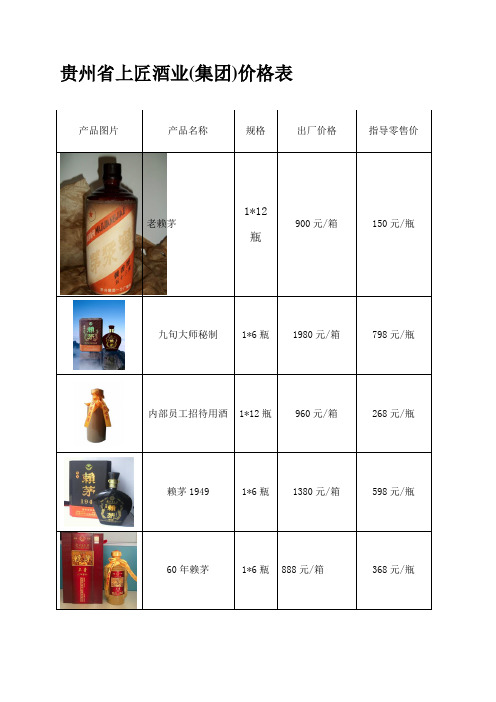

赖茅酒图片及价格表(1)

贵州省上匠酒业(集团)价格表

产品图片产品名称规格出厂价格指导零售价

1*12

老赖茅

900元/箱150元/瓶

瓶

九旬大师秘制1*6瓶1980元/箱798元/瓶

内部员工招待用酒1*12瓶960元/箱268元/瓶

赖茅1949 1*6瓶1380元/箱598元/瓶

60年赖茅1*6瓶888元/箱368元/瓶

50年赖茅1*6瓶498元/箱190元/瓶三十年封坛1*6瓶280元/箱130元/瓶30年窖龄1*6瓶360元/箱120元/瓶二十年封坛木盒1*6瓶270元/箱118元/瓶飞天五星赖茅1*6瓶210元/箱98元/瓶

飞天四星赖茅1*6瓶180元/箱88元/瓶十五年铁盒赖茅1*6瓶150元/箱78元/瓶赖茅十年封坛1*6瓶132元/箱60元/瓶小十年1*6瓶132元/箱60元/瓶正宗百年赖茅1*6瓶81元/箱38元/瓶飞天赖茅1*6瓶81元/箱38元/瓶

百年1915赖茅1*6瓶72元/箱38元/瓶半斤赖茅1*20瓶100元/箱5元/瓶

1*12

简装赖茅

84元/箱

瓶。

《管理会计》第1—8章练习题及答案

《管理会计》第1—5章练习题一、单项选择题1.下列项目中,能够规定管理会计工作对象基本活动空间的假设是()。

A.多层主体假设B.理性行为假设C.合理预期假设D.充分占有信息假设2.最优化、效益性、决策有用性、及时性、重要性和灵活性,共同构成了现代管理会计的()。

A.管理会计假设B.管理会计原则C.管理会计术语D.管理会计概念3.在历史资料分析法的具体应用方法中,计算结果最为精确的方法是()。

A.高低点法B.散布图法C.回归直线法D.直接分析法4.如果完全成本法的期末存货成本比期初存货成本多10 000元,而变动成本法的期末存货成本比期初存货成本多4 000元,则可断定两种成本法的营业利润之差为( )。

A.14 000元B.10 000元C.6 000元D.4 000元5.在其他因素不变的条件下,其变动不能影响保本点的因素是()。

A.单位变动成本B.固定成本C.单价D.销售量6.在采用平滑指数法进行近期销售预测时,应选择( )。

A.固定的平滑指数B.较小的平滑指数C.较大的平滑指数D.任意数值的平滑指数7.在管理会计发展史上,第一个被人们使用的管理会计术语是( )。

A.“管理的会计”B.“管理会计”C.“传统管理会计”D.“现代管理会计”8.在管理会计中,将“为实现管理会计目标,合理界定管理会计工作的时空范围,统一管理会计操作方法和程序,组织管理会计工作不可缺少的前提条件”称为( )。

A.管理会计假设B.管理会计原则C.管理会计术语D.管理会计概念9.变动成本水平的表现形式一般是( )。

A.变动成本总额B.单位变动成本C.变动成本率D.约束性变动成本10.如果完全成本法期末存货吸收的固定性制造费用大于期初存货释放的固定性制造费用,则两种方法营业利润的差额( )。

A.一定等于零B.可能等于零C.一定小于零D.一定大于零11.下列各项中,可用于预测追加资金需要量的方法是( )。

A.平均法B.销售百分比法C.指数平滑法D.回归分析法12.进入现代管理会计阶段,管理会计以()。

一种产品的价格定价方法

一种产品的价格定价方法产品的价格定价方法决定了企业的盈利能力和市场竞争力,因此制定一个合理的价格定价策略至关重要。

下面将介绍几种常用的产品价格定价方法。

1. 成本加成定价法:这是最常见的定价方法之一。

企业根据产品的生产成本,加上期望的利润百分比,确定产品的售价。

这种方法的优点是简单易行,容易计算,同时能够确保企业利润的最小保障。

但是,这种定价方法忽略了市场需求和竞争力的因素,容易导致产品价格定价过高或过低。

2. 市场竞争定价法:这种定价方法考虑了市场需求和竞争对手的价格水平。

企业可以根据市场上类似产品的价格,以及竞争对手的定价策略,制定自己产品的价格。

这种方法的优点是灵活性强,能够及时应对市场需求和竞争压力,但是需要企业对市场竞争环境有较为准确的了解。

3. 价值定价法:这种定价方法以产品的价值为基础,考虑了消费者对产品的认知和付出的努力。

企业应该了解消费者对产品的需求和期望,根据产品的优势和独特性,确定产品的定价。

这种方法的优点是能够充分考虑消费者的需求和心理因素,但是需要企业进行市场调研,了解消费者的需求和期望。

4. 捆绑定价法:这种定价方法将多个产品或服务捆绑在一起,以更高的价格销售给客户。

企业可以通过提供套餐或组合销售的方式,来增加产品的附加值和竞争力。

这种方法的优点是可以增加客户的购买欲望和满意度,提高产品的销售额和利润率,但是需要企业对产品组合和定价策略进行精确的分析和计算。

5. 市场定价法:这种定价方法是根据市场的需求和供应关系来确定产品的价格。

企业通过调整产品的价格,以达到市场需求和利润最大化的目标。

这种方法的优点是能够及时反映市场价格的变化,保持企业的市场竞争力,但是需要企业对市场需求和竞争环境有较为准确的了解。

总之,不同的产品定价方法适用于不同的市场环境和产品特点。

企业在制定价格定价策略时,应该综合考虑产品成本、市场需求、竞争对手、消费者需求和期望等因素,以实现企业的盈利最大化和市场竞争力的提升。

[全]Excel表格-进货价格不一样,Excel批量计算利润

![[全]Excel表格-进货价格不一样,Excel批量计算利润](https://img.taocdn.com/s3/m/7e626628998fcc22bdd10d07.png)

进货价格不一样,Excel批量计算利润举一个例子来说明,公司在售的商品是直接采购,然后销售的,而采购价不是固定不变的,是随着时间的变化,也会发生变化的,模拟了数据如下所示:

现在有A,B两种商品,采购价一直在变化,比如商品A,10月1号采购价是20,一直持续到19号都是20,然后到10月20日的时候就调整到30了

然后我们有一份销售流水表格,我们现在需要计算利润情况

因为每个时间点的采购价是不一样的,所以我们就需要根据时间节点来匹配相应的采购价,最后来计算利润。

小编提供一个思路:

首先我们需要把价格结束的区间给计算出来,每次的价格结束,就是有一个新的报价出来之后,在前一天自动的结束

如果数据少,上面可以直接手动找,如果比较多的情况下,就可以使用公式自动计算:

=IFERROR(VLOOKUP(A2,A3:B100,2,0)-1,47483)

这个公式自动的找到了下一次的时间点,减1就是前一天,如果出错的话,得到的结果是47483,这个数据代表2029年的12月31日

然后我们只需要在采购价的公式中输入公式:

=SUMIFS(C:C,A:A,G2,B:B,"<="&F2,D:D,">="&F2)

需要注意,开始时间的条件用小于等于

结束时间的条件用大于等于

这样就根据不同的时间段,计算了不同的采购价,最后我们使用(售价-采购价)*数量,就是利润了。

产品毛利率计算公式表(3篇)

第1篇一、概述产品毛利率是衡量企业盈利能力的重要指标之一,它反映了企业在销售产品过程中,扣除成本后所获得的利润占比。

通过计算产品毛利率,企业可以了解自身产品的盈利能力,为产品定价、成本控制、市场策略等提供依据。

以下是对产品毛利率计算公式及其应用场景的详细介绍。

二、产品毛利率计算公式1. 毛利率(不含税)=(不含税售价 - 不含税进价)/ 不含税售价× 100%公式说明:- 不含税售价:指销售产品时的不含税价格。

- 不含税进价:指购买产品时的不含税价格。

- 毛利率(不含税):反映企业销售产品时,扣除不含税成本后所获得的利润占比。

2. 毛利率(含税)=(含税售价 - 含税进价)/ 含税售价× 100%公式说明:- 含税售价:指销售产品时的含税价格。

- 含税进价:指购买产品时的含税价格。

- 毛利率(含税):反映企业销售产品时,扣除含税成本后所获得的利润占比。

3. 毛利率(不含税)= 毛利润 / 营业收入× 100%公式说明:- 毛利润:指销售收入减去销售成本后的利润。

- 营业收入:指企业在一定时期内通过销售产品或提供服务所获得的收入。

- 毛利率(不含税):反映企业销售产品或提供服务时,扣除不含税成本后所获得的利润占比。

4. 毛利率(含税)= 毛利润 / 营业收入× 100%公式说明:- 毛利润:指销售收入减去销售成本后的利润。

- 营业收入:指企业在一定时期内通过销售产品或提供服务所获得的收入。

- 毛利率(含税):反映企业销售产品或提供服务时,扣除含税成本后所获得的利润占比。

三、产品毛利率计算公式的应用场景1. 产品定价:通过计算产品毛利率,企业可以根据市场情况和成本控制要求,合理确定产品售价,实现利润最大化。

2. 成本控制:通过分析产品毛利率的变化,企业可以发现成本控制中的问题,采取措施降低成本,提高盈利能力。

3. 市场策略:产品毛利率可以作为企业制定市场策略的依据,帮助企业判断市场竞争力,调整市场策略。