河北省新型农村金融机构发展研究

共青团河北省委员会-河北省社会科学联合会大学生调研河北省级课题项目获奖名单

附件1:2012年河北省大学生“调研河北”社会调查活动获奖作品名单特等奖(16件)学校名称作品名称团队成员指导教师保定学院关于保定市裕华路商业街发展与历史文化保护探究温静王翰征修涛杨铁山付贺梅保定学院河北省村卫生室建设调查与分析王尹刘学鹏张月陈蕾王少青刘迪王保辉、高立威北华航天工业学院科学发展视角下农村小学“撤点并校”问题研究曹洋莫凡毅盛丽娜宋朝阳彭婷婷赵国龙、徐小慧、朱明东北大学秦皇岛分校河北省中小型钢铁加工企业经营现状调研报告程帆崔健陶海东刘希峰周安廷刘新东北大学秦皇岛分校秦皇岛市旅游业存在的典型问题调研卢铭路一飞霍婷婷袁野刘怡雯吉羊1河北金融学院河北省托老养老供求问题调研高玉连张文然董双爱胡帆李能李文瑶吴倩倩赵桂玲河北金融学院河北省新型农村金融机构的发展调研刘芳彤周光耀陈一荻戴云龙王真吴娟频河北金融学院河北省“农超对接”发展现状调查刘奎松蒋滢林玉香王冠华司艳涛张杰牛月杨蕾河北金融学院基于劳动力转移视角的保定市农业发展中的劳动力供给状况调研报告李昭周振浩赵巧泽李欢董美麟周鸿飞郭浩伟周晓娟河北联合大学农业机械用具未来发展方向刘平张铁钢方文龙陈思孙维超田静宜河北联合大学关于河北省中药饮片使用情况的调查研究陈宇刘星昱李淑娟曹宏业许倩楠张俊张世珍薄建柱河北软件职业技术学院河北省农村居民幸福感调查报告李倩林飞乔有成雷亚清王圣伟苑笑尘于飞河北工业大学河北省旅游纪念品市场调研报告李静怡徐文佳刘辉杨孟岩谷士德陈振和樊星李洁河北工业大学河北省保定市安新县白洋淀地区的生态环境及可持续发展刘海波肖薇王宏业张云双刘存2石家庄铁道大学承德农村地区生态建设的矛盾与协调和鑫、胡运莎、陈雪娇郭平杜丽华河北农业大学基于对玉田县集强农民专业合作社的调查王怀远、冯志春、范宇葛文光一等奖(63件)学校名称作品名称团队成员指导教师保定学院保定市中老年空巢家庭心理状况调查田茜李骉马佳腾郝学武、孙秀宏保定学院关爱保定残障儿童李京金吴新泽王文杰李晓鹏何学喆廉海明北京化工大学北方学院关于留守儿童现状的调查研究李振邯申开、于泽翔、杨利利、马欣琪范凡、李家曾北京化工大学北方学院邯郸历史文化保护与传承调研报告王开放张洁边琰琰连东超张魏利张梦瑶席英僡承德石油高等专科学校河北省大学生创业教育现状调研路硬凯王维彤唐国琛高岩张茜雯安立军3张静达李慧彦武庆稳东北大学秦皇岛分校河北省大学生创业团队的孵化与培育环境现状调查郝闻达王子敬陈皓孙垚张俊严爱东王育彩王斌东北大学秦皇岛分校昌黎县中小型葡萄酒企业经营现状调研严爱东张亚峰董亚南周诗翔李冉赵超盖志超刘新东北大学秦皇岛分校秦皇岛市城乡学前教育差距调研刘鹏祥刘慧吕晓光王东歌隋明雪殷帆丽周立斌河北工业大学河北省旅游信息指示系统调研报告马骁芸刘杰刘胜男李洁河北工业大学关于河北省历史文化保护与城市建设的调研王定红孟立媛高倩李惠周继红王岩粘雅媚白淑军河北工业大学涿鹿县黄帝炎帝蚩尤三祖文化考察论证与产业开发王鑫祖磊鄢载鹏孙倩茹张炜沈飞赵云宁张剑军河北工业大学新生代农民工的现状王海笛马秀秀邱耀群聂鹏旸张化芦兴广安亚芹郝永敬4河北工业大学农村地区校车现状、问题及对策分析赵悦齐璠静赵静党委康刘亚康王亚王雅洁河北工业大学关于保定市满城县农村中学生辍学现象的研究郭宇孟雪冬肖晗薄广达闫文琪张文静耿立校河北工业大学河北省沧州市诚信问题调研报告郝尧李光星李建兴张华封倩倩刘璞河北工业大学河北省石家庄市社区居民文化建设调研冯卉苒李静李楠薛洁丽张文君张云安玉红河北工业大学承德市老年人社会活动状况调研李航刘杰马骁云张经纬朱冠宇刘征河北金融学院保定西部山区典型贫困山村庄伙村调研朱婉璐桂源孙秋宝董冬朱明月王宪明河北金融学院河北省在校大学生自主创业现状调研周子旭韩力圆李雪萌史慕妍石岩河北金融学院河北省企业职工工资分配状况调研刘诗卢纯珍张子宏尚丽丽李志辉董军红杜亚涛河北联合大学河北省迁安市X农村80后已婚妇女生育意愿调查郭佳培王学超高华君李静张敏河北联合大学唐山市家政服务业发展现状调查高茗王旭峰李天龙王赛贾晓明王经纬崔悦焦颖5河北软件职业技术学院关于进城务工人员随迁子女教育的现状及思考张忱李同龙吴振冰张超李波华北电力大学河北省街道、社区居家养老服务体系建设状况调查与评估孙兆辉王艺雯张冰华李桐馨倪状状刘延旭于雅馨张营李兵水华北电力大学整合与完善:农村地区小学撤点并校的现状及问题研究汤爱学罗阳史胜安华北电力大学“民工潮”与“民工荒”:新生代农民工职业教育现状调查研究李悦陈苗苗赵研史胜安华北科技学院河北省视障人群文化生活及服务体系调研许磊于方舟郭修言赵博徐天琪李昱佼冯琳迪彭丽丽华北科技学院关于正定历史文化旅游现状的调查及出路探析李亚晴韩瑞娜冯雯莉张巧俭向松伯梁延策卜忠政华北科技学院城市形象传播策略研究刘柳李雪岩杨拓金超刘财梁欢陈默廊坊师范学院农村进城务工人员知识结构调查李海超尹灏李郁桐李丽红陈浩张欢欢任风海周化军6石家庄经济学院农村产业集群化模式的探究任虎兴阳茜阴世宁黄文硕王智威杨淑月陈倩武星唐山职业技术学院青年志愿服务现状调查及可持续性健康发展分析李大志任义伟刘天琦郭飞黄斌李路一王津燕山大学关于河北省“大学生村官”现状调查耿晓琪杨宝山周英杰宋国彬李亚东张欣刘坤杨秋怡梁明伟燕山大学关于保定市白沟县箱包市场发展状况的调查报告郎兴康王志炜姬少英张济智徐光远闫正产佳燕山大学秦皇岛市农村信息化建设进程调查郑书强何洪豆贾文浩罗光磊卢廷锋朱剑昭李佳来邹楠燕山大学农村休闲旅游与发展现状调查研究周率周玉洁程媛媛张誉夫单晓洁戚小雪何强燕山大学文科大学生创业的路径选择王亚辉张海荣魏秋霞牟洪宇杨静张丽沈飞郭清秀燕山大学关于游客对北戴河新区印象的调查侯卓沅金飞卓张三南燕山大学河北省特色旅游资源开发情况调研王娟刘星君张红宝张新宇王海涛韩玉轩王艺颖金宏妍7燕山大学城镇化进程中河北省农民工市民化问题的调查研究张芳魏东李贝贝刘金霞梁碧菲刘佳乐王珊珊乔瑞峰梁飞金正奇宋雪洁安鹏元王立岩燕山大学秦皇岛文化旅游竞争力调查研究蓝翼陈雨润张倩王健燕山大学关于河北省蔬菜质量安全问题的研究王凯力王玺存王星李风欢李慧敏燕山大学农村青壮年外出务工对流出地的影响及调查分析沈默薛丁何舒薇杨卓云潘佩哲杨晓芳河北师范大学关于保定易县农村教育现状的调查报告和洋洋徐静伟白雪于慧黄佩佩鲁方凯丁雁鸿河北师范大学推进和完善河北省免费师范生政策调查研究赵琪董兴慧屈聪聪常创元刘建民河北师范大学河北省幼儿教师教学能力现状调查报告张健龙赵利曼张磊武泰史晓燕河北师范大学社会主义文化大发展大繁荣背景下河北省本科高等院校学生科研、科技创新能力的培养吕迎张健龙郝娜谢文静曹建玮夏菲菲廖剑媚郭兴宇刘子桐张慧珊高林河北师范大学关于农村养老现状的调查报告张曜于健李啸仲阳和洋洋徐静伟白雪孙政河北大学关于新型农村合作医疗实施状况与社会评价的调研报告申洋郭昊天金天星8河北大学河北省邯郸市城市拆迁工作现状调查张明王玉王雷光徐兰英河北大学河北省农民文化生活现状调研秦友会宣杰许申东戴琳琳刘志彤孙宇程建徐兰英河北大学河北省农民专业合作社发展现状调查魏磊郭景旺牛云霞宫灵利杨雅如河北大学保定市中小学国学经典入课堂状况及效果调查王悦平陈巧丽马晓林韩赛杨小寒陈剑云张影张鸿雁田瑞兰衡水学院衡水内画鼻烟壶的市场调研王子南高建华张红杨君唐晓彤张兵石家庄铁道大学青年进城务工人员婚姻状况研究车俊宝、郭苗苗、梁翠娟、王静、李忠博于彩辉陈明长石家庄铁道大学河北工程机械现状调查分析张学龙、冯亚杰、王海军、吴健康刘进志张学龙石家庄铁道大学河北企业文化建设十个纬度的现状调查与分析李腾、刘雪峰、于超、吴垠、陈丽蓉、尹景月、郑凯付云岭王佳河北农业大学关于农村留守儿童问题的调研报告肖闯赵炜中河北农业大学唐县枣产业发展研究王春然葛文光承德医学院河北省医科类毕业生就业状况与对策研究靳晓飞、徐志远、周姗姗、宫文博、张瑞山龚理9二等奖(99件)学校名称作品名称团队成员指导教师保定学院中小学教师状况及教育教学现状的调查报告米晓杰、宋连如、杜红豆、王花、范利娟张瑞庆、王保辉北华航天工业学院关于河北省农村劳动力转移就业问题的调查赵园园、陆新新、邹茜、刘伟、黄杉、吴燕、谷贺林朱连生张海洋北京化工大学北方学院大学生支教对小学生素质教育影响的调查与分析李振邯、李月峰、王金财、温凯、刘宝曼李家曾北京化工大学北方学院小学生课外知识、课外阅读情况的调查研究孙宇、张丹、王楠、王金财、邱世伟范凡承德医学院当代大学生消费观念与对策研究余雪渊、刘磊、刘媛美、刘砾阳、张洋洋夏艳华河北经贸大学从人人网看社交媒体对大学生的利弊影响申倩、王红敏、曹茜芮王捧军河北经贸大学河北省保障性住房的现状与申请标准的调查研究赵颐淇、曹晓燕、李亚彬卢燕10承德石油高等专科学校推进新农村建设——农村垃圾处理现状调研报告王硕、樊思楠、杨梦伟、王宇、盖剑飞、季露露、陈志兵、郭晔、赵明明、田文博胡滨承德石油高等专科学校公民应如何应对旅游发展中的环境问题石婉茹、郭东伟、秦淑新、于红新、于松燃、陈程、张俊李庆生东北大学秦皇岛分校青龙板栗生产与深加工情况调查高晓伟、皮艳芳、张玉雷、陈代代、康钰婷李志萍东北大学秦皇岛分校渤海湾漏油事件后的生态恢复及旅游、渔业影响胡鹏飞、于洋、郑茹、思常生王雷震东北大学秦皇岛分校关于秦皇岛市空巢老人生活状况调查研究马崇、孙雁东、雷栋、杨通用、吴雪琼、王晗、张彩李冰东北大学秦皇岛分校昌黎县农村土地资源利用状况调查王文君、付彤、安英英、张炜、刘胜军张丽峰东北大学秦皇岛分校河北省外资企业行业与地域分布状况调查黄思帆、贾淑梅、王立斌、李佳蔚、张兆宇刘新东北大学秦皇岛分校河北省大学生自创业现状调查研究丁聪林佳钰王芳周冀豪吴晨旭李家兆杨腾飞马世美11河北工程大学关于农民增收致富的现状、存在问题与对策建议——关于兴隆县部分乡镇的调研报告刁学伟、李国智、赵晓琪、苏欣雨、王雪贾东水河北工业大学冀东革命老区红色文化与农村经济联动发展的调查研究孙婷、苏永帅、马文达、柳洋、石郁萌、单长江白淑军河北工业大学正定古城墙的保护与发展李莹莹、谢寒、曹光熙、徐亚楠、朱鼎祥、张琦琪、李仕贤刘征河北工业大学对城市居住区停车空间的现状调查与分析王旭崔云飞万晓华刘瞾祖国栋于璐牛河强庞琳河北工业大学河北省农村老年人无障碍生活状况调查吕静付玉巍刘玲然陈妍刘帅帅吴哲李洁河北工业大学农家乐乐农家——保定市满城县“农家乐”发展调查报告姚国军、李朋朋、张播、祝进标、周文宇、许婕孔俊婷河北工业大学刻“古”创雕-- 考察曲阳雕塑从传统王浩、宿天歌、王丽娜、史可田瑾12走向创意河北工业大学唐山市丰南新城区旅游项目调研李娟、周瑛、万红、石歌赵文燕河北工业大学风电产业发展现况及对区域生态民生环境影响李立鹏、刘伟、王港、宋文娟、孙国峰孙立熊赵庚、王华君、张磊河北金融学院河北省旅游商品规划发展及营销现状调研王博、郭畅、李慧雅、董海明、董艳姣、黄梦蝶、苏叶胡叶星寒河北金融学院创新信贷模式支持河北农民专业合作社融资发展刘芳、屈扬、孙丛笑、王志伟程京京河北金融学院当代大学生社会主义核心价值观认同现状调研李欢、谭森、王悦、王莹孙玉河北金融学院关于河北省部分地区农村老年人生活状况的调查报告温建航、陈丹、梁爽、齐运韬、刘丽军、张华、李淑杰王敬花河北金融学院城镇居民闲散资金流向及分析杜雅慧、刘菩提、赵润泽、杨叶、张琛、林正茂、周毅刘涛河北金融学院新农村合作医疗制度的调查与思考林洁裕、刘艳美、马悦、宋映林、祁玲、马云聪、曹丽君穆玲芝河北联合大学农民工城市生活适应性调查报告李腾贺娜李成龙陈晓梅龙文秀李丽娜13张楠周梦迪刘霄河北联合大学关于京津唐地区大中型企业人才需求的分析报告李志德陈小迁李少鹏高君许滢河北联合大学河北省唐山市某高校大学生兼职现状的分析与调查杨哲、朱小玲、朱淑媛、陈大为、薄志强张敏河北联合大学河北省农村留守老人生活状况调查研究郭鑫、耿彤瑶、路月英、张晓娜、庞静娟、高娟、李钰琪、白志凡陈晓美河北联合大学从精神文化生活看新农村建设取得的成果调研报告杨壮、高宇勍、尹世力、吴振、尹景祎、张晨雨孙亚辉河北联合大学我省农民外出务工后的耕地利用情况调查王东明、袁孟威、杨柳、张菁、于佳鑫、王莹、张寒司副利河北软件职业技术学院河北省农村互联网应用现状调查报告奚晓峰、李海洋、张浩强、李益明、张晓娟、潘晓娜、靳玲同周洋河北软件职业技术学院河北省开放式文化产业链构建现状及发展前景调研张茜、翁亚静、屈东辉、苏贝贝、孙国伟、李根王会欣14华北电力大学关于“城中村”村民收入与改造需求的探究王秋云、王娇娇、顾馨怡、罗曼夏珑华北电力大学河北省社会养老服务体系建设状况调查张春鹏、王文思、陈婷婷、杜泓锐江海霞华北科技学院河北宗祠文化调研报告韩苗苗、沈燕、吴娜、张伟建、王强、林海南王虹玉华北科技学院河北省秦皇岛市旅游业发展现状调研施曼曼、卢晴、王超、杨婷婷、马露露、史文博、张朋黄月华北科技学院河北省环首都经济圈卫星城居民的文化生活现状的调查金东灵、韩雪、余海霞、张阳阳、王妍琨、刘歌、黄焕越赵蕾华北科技学院我国煤矿安全文化建设分析宋蕊冯雯莉何子江刘财刘柳赖秋平王晗王淑江华北科技学院河北省乡镇企业相关人员安全意识状况调研于方舟陆一萍徐天琪赵博李晓宇张颖杰陈默15廊坊师范学院农村构建社会主义核心价值体系现状调研胡鑫炎、息祥、赫梦娇、刘春雷、张文献、李维山吴子明石家庄经济学院河北新农村文化建设中“孝文化”发展现状的调查研究邵帅、刘焱林、赵灿、杜旭娟、胡卫苓金源云石家庄经济学院振兴昌黎县葡萄酒产业的调查研究潘宇威、王亚健、杨欢、杨静、宿宸颢、李晓彤王成敏石家庄经济学院对河北广平县南韩村乡农村小额贷款所存问题原因及对策分析焦亚菲、鲍春娟、玉玲、张鹏飞、瞿博、杨玉爽、王恩川宋绍清石家庄经济学院石家庄地区农村基层诊所构建模式俞培松、戚倩影、朱晶晶、刘世逸、曹心愿、金佩斯、王泽华靳秉强石家庄经济学院石家庄鹿泉市新民居建设中土地利用现状的调查研究侯博平、田祥、廉欣、王钰张侠石家庄经济学院河北省农村公共资源利用现状的调查研究杨阅、闫阿龙、耿俊岩、闫月苗、张冉、王梦云、杨敏张凝宁石家庄经济学院河北地区农民工子女教育问题现状的张珑、王亮东、武亚娜、杨晓磊、吴树春、秦晋16调查研究温利选、王磊石家庄经济学院河北省新型农村社会养老保险制度实施跟踪调查研究王宏男、张欢、王立敬、薛立杰、乔凤英、付仑、李玉财高燕宵石家庄学院石家庄市高新区居民消费观念调查与分析步衍庆、赵海波、乔亨悦、崔佳骏宋建卫石家庄学院河北省农村社会治安状况调查报告杨雨晗、王琳、王硕、王佳、宋爱、刘翠翠、郝广超胡利敏唐山职业技术学院唐山市城乡居民消费比重调研薄海民、郭亚丝、何丹丹、祁超、孙凯丰、王梦蛟尤玉静燕山大学秦皇岛市居民的文化消费现状的调查王立军、韩嘉嗣、王世贺、杨丛璐、张明明、李元武、李冀蒙苏艳林燕山大学关于农民收入增长状况的调查报告范青凯、马强、杨超、经慧敏、任永强、张伟朱坤燕山大学河北省高校周边食品安全问题调研韩玉轩、刘林、邱月、李舒婷、魏湘芸李振军燕山大学秦皇岛市公共厕所与旅游立市战略相关性调查刘爽、叶纯欣、彭彩虹、吴亚光、闫志敏、高金刘舸17燕山大学秦皇岛市农村新民居建设可行性分析调查报告王钊、丁怡君、邵李静、刘小青、耿亚峰樊清燕山大学关于河北省山区护林防火情况和居民护林防火意识的调查王文杰、张红宝、胡金彪、高珊张明燕山大学低碳经济下河北省钢铁业科学发展策略朱亚楠、苏文正、康立璞、孟宪昌、黄舒婷、贾晓瑜许良燕山大学“10元购买力”剖析物价水平与消费结构孙玮、庄菲、余燕、郭卓、魏湘芸、赵伟云司林波燕山大学基于秦皇岛市基础交通设施完善情况的调查研究魏金才、孔垂章、杨龙龙、宋士波、左木林、陈东鑫段磊燕山大学关于秦皇岛市海港区廉住房现状及发展前景的调查研究杨贵云、张敬禹、董志鹏、李婷婷、马贵昌、李炎烛、姚春鹏梁永丽燕山大学河北省民营企业关于员工待遇调研李娜、杨丽恒、林俊宇、郭婧张立臣燕山大学大学生网络消费情况的调查与调研对策鲍东营、唐朝、丁富帅、张浩、张建伟、郑君锐高原河北师范大学幸福微笑、快乐生活—对农村儿童心理教育缺失的研究安婷、李莎莎刘建民18河北师范大学城市化过程中失地农民住房安置问题及对策张林胜、李丰生、张建朕、郑培江、邓朋浩刘建民河北师范大学关于社会主义新农村文化方面的调查马坤、王卓、李鸿尾、刘曼慈、刘畅戴维才河北师范大学河北省农民生活压力调查分析张凡、尚卫华、马彩霞、周锐、王一帅、高秀玉、吕晶张媛媛河北师范大学河北省科技现状及其发展方向李稷宽、姚永浩、刘汝隽、张建龙张媛媛河北师范大学河北省石家庄市高职院校学生就业预期心里调查研究赵媛媛、赵紫英、赵淑娜李萌河北师范大学新农村建设中垃圾处理问题研究论海柱、郝博炜、谢文静、张钰莹李雪辰河北师范大学关于大学生兼职的若干问题张钰萤、陈敏、赵乃萱、徐丹、李心萌刘娟河北师范大学河北省邯郸市魏县普通高中校本课程实施现状调查研究张志红、戎晓芳、谭义梅、龙成萍、王秀梅、柴改改、陈琳索桂芳河北师范大学新课改在河北农村高中的实施现状调查报告赵利曼、张健龙、何璟菲、杨雅荃、于畅齐兴河北师范大学河北省幼儿园“入园难、入园贵”及课程设置“小学化”调查报告何璟菲、赵利曼、于畅、吕迎、马辉辉高林河北师范大学滹沱河风景区垃圾治理专题调查报告陈文君、王珊珊、刘建会吴智育河北师范大学微笑规模经济对于石家庄城市建设的作用及改进研究张晨晓、王文青、张雅丽、张晓彤张呈琮19河北师范大学关于新农村文娱活动建设的调查马雪荣、甄丛丹王宪峰河北师范大学关于农村土地空心化的调查研究姚丽娟、杨丽娜、赵琪、李可可王春城河北师范大学张家口风力发电现状及前景分析胡晓晓、俞梦杰、潘梦梦、姜月、郭玉露率雪梅河北师范大学拒马河污染现状调查及其保护对策郑慕华、郭妙灿、马芊红、范海乐、刘宏言、郭明杨南月省河北大学关于农村对新媒体认知程度和使用情况的调研报告王旸宸、白云龙、王永帅、陈旭宁、谭丝妲郭晓葵河北大学河北省涞水县农民政治参与情况调研及对策分析杨岚波、李新阳、李学艳、郝鹏鹏、周政彤、郭爽、李熠吴学飞、袁刚河北大学河北省农村居民酒后驾驶行为调查分析与对策研究申洋、郭昊天、姬利伟、马菁、姚会蒙米光明河北大学新生代农民工择业观问题调查报告安青春、卞亮洁、刘培、鞠瑞瑜、王俊伟肖红松河北大学马兰村爱国主义教育基地的开发和利用研究刘帅、刘颖、陈宇、耿林、杨丽丹、李珂馨、安旭朱红梅河北大学农村生育观念的调查与研究吴限泽、蔡银萍、赵萌、张凤琴、赵燕燕、郭松建、马晖、姚燕欢滑晓军衡水学院大学生网络购物现状调查贾若梅、申瑞丽、由晓霞贾春柳衡水学院三线城市中小学心理健康教育的现状张婷、郭义方、黄瑞霞、李香岩、蒋梦茹张婷婷20。

河北省金融支持农村经济发展的长效机制研究

企业发展的贷款余额 33 6 亿元 ; 邮政储蓄银行 20— 07 r 20 年连续两年县域贷款占 08 各项贷款余额的比例都在

8%以上 。另外 ,06年末 银监 会调 整放 宽农 村地 区 0 20

金融业市场准入政策后, 霸州万利通小额贷款公司、 张

北 信达村镇 银行 、 廊坊 固安 的农 民资金互助 社等新 型 农 村金融机构先 后成立 。至 20 08年末 , 全省 已注册 成

农 村 经 济发 展 的 长 效机 制 。

[ 关键词 ] 河北省 ; 农村金 融 ; 长效机制

[ 金项 目] 基 河北省“ 十二五 ” 规划招标项 目《 河北省金 融支持农村 经济发展 的长效机 制研 究》 [ 者简 介] 作 石艳蕊 (9 3 ) 女 , 17 一 , 河北省 宁晋县人 , 北京师范大学管理学 院在读博士生 , 主攻政 府规 制与企业成长。

[ 摘

要] 中国农村金融长期 实行政府 主导 下的强制 性制度 变迁 , 种非 需求导 向型机 制演 进抑 制 了农 村金 融的发展 。 这

针 对河北省农村金 融发展 中存 在的 问题 , 政府要转 变干预 方式 , 通过 为农村金 融体 系确立公 正有效 的竞 争规 则 , 提供 良

好 的金 融生态环境 , 采取各种市场化手段 , 引导农 村金 融机构 的信贷行 为和农 村 内生金 融秩序 的 生成, 建起金 融 支持 构

开 发和农村基 础设施建设 、 业产业 化经 营和农业 小 农

收贷款权 限 , 资金投放从 服务农业 为 主转 为与工 商业 并举 , 即使投向农村 , 重点也 只是支 持农业产业化龙 头 企业, 服务农业 的功能 和为农村 提供多样 化金融服 务 的能力实 际上 已经弱化 。其 次 , 业发展 银行 承担 国 农 家规定 的农业政策性业 务 , 服务范 围狭 窄 , 急需 政 一些 策 扶持 的农 业开发 、 技术进 步及农村 基础设施 等 农业 项 目并不 能得到足 够 的政 策性金融 支持 , 而且 因其 在 县 以下 乡镇 没有分 支机构 , 与实际 的农村 金融市 场基

数字普惠金融助力乡村振兴的机理及路径研究

数字普惠金融助力乡村振兴的机理及路径研究作者:郭丽刘泽东高小淇白雪莲来源:《中国集体经济》2024年第21期摘要:全面推进乡村振兴战略是加快农业农村现代化的重要举措,有利于形成城乡融合发展新格局,实现全体人民共同富裕。

结合农村数字普惠金融及农业经济发展不同需求,探索数字普惠金融助力乡村振兴有效路径尤为重要。

通过梳理数字普惠金融助力乡村振兴的发展机理,分析河北省农村地区实际情况,建立数字普惠金融宣传模式多元化、农村金融基础设施智能化、数字金融产品科技化、信息监管标准化和征信信息共享化的发展路径,期望为农村数字普惠金融发展提供有效参考。

关键词:数字普惠金融;乡村振兴;农村金融河北省在经济发展过程中,由于城镇基础设施完备、就业机会多等原因,越来越多的人涌入城镇,农村人口逐步减少,造成农村劳动力严重缺失,城乡融合发展尤为重要。

数字普惠金融具有便利、覆盖面广的特点,可以满足曾经被传统金融拒之门外的低收入人群的需求,促进社会经济的发展,推动乡村振兴的作用明显。

中外学者对数字普惠金融和乡村振兴进行了多角度、多维度的探索,研究呈现多样化的发展趋势。

刘金硕等(2023)提出数字普惠金融可通过提供便捷高效的金融服务、丰富金融服务场景、转变传统征信模式和信贷风险防范模式、促进跨部门数据利用等,推動普惠信贷实现量增、面扩、质提,更好发挥金融支持乡村产业振兴的积极作用;殷汝哲(2022)认为发展数字普惠金融要不断完善数字普惠金融的体系,也要在发展的同时加强金融系统的防范,也应该制定符合乡村振兴地区特色的发展战略;陈一明等(2022)运用probit模型进行实证检验分析发现,数字金融能有效促进新型农业经营主体的乡村产业融合发展;异质性分析结果表明,参加技能培训对新型农业经营主体使用数字金融从事乡村产业融合产生正向影响;王爱茹(2022)指出数字普惠金融是“普惠”和“精准”的结合体,依靠数字信息技术为民众提供便捷的服务,表明数字普惠金融对乡村振兴具有激励作用,但具有明显的区域性;Srivastava Anushree (2022)指出了实现数字普惠金融的相关因素,并强调了数字素养和金融素养的重要性。

共青团河北省委员会-河北省社会科学联合会大学生调研河北省级课题项目获奖名单

附件1:2012年河北省大学生“调研河北”社会调查活动获奖作品名单特等奖(16件)学校名称作品名称团队成员指导教师保定学院关于保定市裕华路商业街发展与历史文化保护探究温静王翰征修涛杨铁山付贺梅保定学院河北省村卫生室建设调查与分析王尹刘学鹏张月陈蕾王少青刘迪王保辉、高立威北华航天工业学院科学发展视角下农村小学“撤点并校”问题研究曹洋莫凡毅盛丽娜宋朝阳彭婷婷赵国龙、徐小慧、朱明东北大学秦皇岛分校河北省中小型钢铁加工企业经营现状调研报告程帆崔健陶海东刘希峰周安廷刘新东北大学秦皇岛分校秦皇岛市旅游业存在的典型问题调研卢铭路一飞霍婷婷袁野刘怡雯吉羊1河北金融学院河北省托老养老供求问题调研高玉连张文然董双爱胡帆李能李文瑶吴倩倩赵桂玲河北金融学院河北省新型农村金融机构的发展调研刘芳彤周光耀陈一荻戴云龙王真吴娟频河北金融学院河北省“农超对接”发展现状调查刘奎松蒋滢林玉香王冠华司艳涛张杰牛月杨蕾河北金融学院基于劳动力转移视角的保定市农业发展中的劳动力供给状况调研报告李昭周振浩赵巧泽李欢董美麟周鸿飞郭浩伟周晓娟河北联合大学农业机械用具未来发展方向刘平张铁钢方文龙陈思孙维超田静宜河北联合大学关于河北省中药饮片使用情况的调查研究陈宇刘星昱李淑娟曹宏业许倩楠张俊张世珍薄建柱河北软件职业技术学院河北省农村居民幸福感调查报告李倩林飞乔有成雷亚清王圣伟苑笑尘于飞河北工业大学河北省旅游纪念品市场调研报告李静怡徐文佳刘辉杨孟岩谷士德陈振和樊星李洁河北工业大学河北省保定市安新县白洋淀地区的生态环境及可持续发展刘海波肖薇王宏业张云双刘存2石家庄铁道大学承德农村地区生态建设的矛盾与协调和鑫、胡运莎、陈雪娇郭平杜丽华河北农业大学基于对玉田县集强农民专业合作社的调查王怀远、冯志春、范宇葛文光一等奖(63件)学校名称作品名称团队成员指导教师保定学院保定市中老年空巢家庭心理状况调查田茜李骉马佳腾郝学武、孙秀宏保定学院关爱保定残障儿童李京金吴新泽王文杰李晓鹏何学喆廉海明北京化工大学北方学院关于留守儿童现状的调查研究李振邯申开、于泽翔、杨利利、马欣琪范凡、李家曾北京化工大学北方学院邯郸历史文化保护与传承调研报告王开放张洁边琰琰连东超张魏利张梦瑶席英僡承德石油高等专科学校河北省大学生创业教育现状调研路硬凯王维彤唐国琛高岩张茜雯安立军3张静达李慧彦武庆稳东北大学秦皇岛分校河北省大学生创业团队的孵化与培育环境现状调查郝闻达王子敬陈皓孙垚张俊严爱东王育彩王斌东北大学秦皇岛分校昌黎县中小型葡萄酒企业经营现状调研严爱东张亚峰董亚南周诗翔李冉赵超盖志超刘新东北大学秦皇岛分校秦皇岛市城乡学前教育差距调研刘鹏祥刘慧吕晓光王东歌隋明雪殷帆丽周立斌河北工业大学河北省旅游信息指示系统调研报告马骁芸刘杰刘胜男李洁河北工业大学关于河北省历史文化保护与城市建设的调研王定红孟立媛高倩李惠周继红王岩粘雅媚白淑军河北工业大学涿鹿县黄帝炎帝蚩尤三祖文化考察论证与产业开发王鑫祖磊鄢载鹏孙倩茹张炜沈飞赵云宁张剑军河北工业大学新生代农民工的现状王海笛马秀秀邱耀群聂鹏旸张化芦兴广安亚芹郝永敬4河北工业大学农村地区校车现状、问题及对策分析赵悦齐璠静赵静党委康刘亚康王亚王雅洁河北工业大学关于保定市满城县农村中学生辍学现象的研究郭宇孟雪冬肖晗薄广达闫文琪张文静耿立校河北工业大学河北省沧州市诚信问题调研报告郝尧李光星李建兴张华封倩倩刘璞河北工业大学河北省石家庄市社区居民文化建设调研冯卉苒李静李楠薛洁丽张文君张云安玉红河北工业大学承德市老年人社会活动状况调研李航刘杰马骁云张经纬朱冠宇刘征河北金融学院保定西部山区典型贫困山村庄伙村调研朱婉璐桂源孙秋宝董冬朱明月王宪明河北金融学院河北省在校大学生自主创业现状调研周子旭韩力圆李雪萌史慕妍石岩河北金融学院河北省企业职工工资分配状况调研刘诗卢纯珍张子宏尚丽丽李志辉董军红杜亚涛河北联合大学河北省迁安市X农村80后已婚妇女生育意愿调查郭佳培王学超高华君李静张敏河北联合大学唐山市家政服务业发展现状调查高茗王旭峰李天龙王赛贾晓明王经纬崔悦焦颖5河北软件职业技术学院关于进城务工人员随迁子女教育的现状及思考张忱李同龙吴振冰张超李波华北电力大学河北省街道、社区居家养老服务体系建设状况调查与评估孙兆辉王艺雯张冰华李桐馨倪状状刘延旭于雅馨张营李兵水华北电力大学整合与完善:农村地区小学撤点并校的现状及问题研究汤爱学罗阳史胜安华北电力大学“民工潮”与“民工荒”:新生代农民工职业教育现状调查研究李悦陈苗苗赵研史胜安华北科技学院河北省视障人群文化生活及服务体系调研许磊于方舟郭修言赵博徐天琪李昱佼冯琳迪彭丽丽华北科技学院关于正定历史文化旅游现状的调查及出路探析李亚晴韩瑞娜冯雯莉张巧俭向松伯梁延策卜忠政华北科技学院城市形象传播策略研究刘柳李雪岩杨拓金超刘财梁欢陈默廊坊师范学院农村进城务工人员知识结构调查李海超尹灏李郁桐李丽红陈浩张欢欢任风海周化军6石家庄经济学院农村产业集群化模式的探究任虎兴阳茜阴世宁黄文硕王智威杨淑月陈倩武星唐山职业技术学院青年志愿服务现状调查及可持续性健康发展分析李大志任义伟刘天琦郭飞黄斌李路一王津燕山大学关于河北省“大学生村官”现状调查耿晓琪杨宝山周英杰宋国彬李亚东张欣刘坤杨秋怡梁明伟燕山大学关于保定市白沟县箱包市场发展状况的调查报告郎兴康王志炜姬少英张济智徐光远闫正产佳燕山大学秦皇岛市农村信息化建设进程调查郑书强何洪豆贾文浩罗光磊卢廷锋朱剑昭李佳来邹楠燕山大学农村休闲旅游与发展现状调查研究周率周玉洁程媛媛张誉夫单晓洁戚小雪何强燕山大学文科大学生创业的路径选择王亚辉张海荣魏秋霞牟洪宇杨静张丽沈飞郭清秀燕山大学关于游客对北戴河新区印象的调查侯卓沅金飞卓张三南燕山大学河北省特色旅游资源开发情况调研王娟刘星君张红宝张新宇王海涛韩玉轩王艺颖金宏妍7燕山大学城镇化进程中河北省农民工市民化问题的调查研究张芳魏东李贝贝刘金霞梁碧菲刘佳乐王珊珊乔瑞峰梁飞金正奇宋雪洁安鹏元王立岩燕山大学秦皇岛文化旅游竞争力调查研究蓝翼陈雨润张倩王健燕山大学关于河北省蔬菜质量安全问题的研究王凯力王玺存王星李风欢李慧敏燕山大学农村青壮年外出务工对流出地的影响及调查分析沈默薛丁何舒薇杨卓云潘佩哲杨晓芳河北师范大学关于保定易县农村教育现状的调查报告和洋洋徐静伟白雪于慧黄佩佩鲁方凯丁雁鸿河北师范大学推进和完善河北省免费师范生政策调查研究赵琪董兴慧屈聪聪常创元刘建民河北师范大学河北省幼儿教师教学能力现状调查报告张健龙赵利曼张磊武泰史晓燕河北师范大学社会主义文化大发展大繁荣背景下河北省本科高等院校学生科研、科技创新能力的培养吕迎张健龙郝娜谢文静曹建玮夏菲菲廖剑媚郭兴宇刘子桐张慧珊高林河北师范大学关于农村养老现状的调查报告张曜于健李啸仲阳和洋洋徐静伟白雪孙政河北大学关于新型农村合作医疗实施状况与社会评价的调研报告申洋郭昊天金天星8河北大学河北省邯郸市城市拆迁工作现状调查张明王玉王雷光徐兰英河北大学河北省农民文化生活现状调研秦友会宣杰许申东戴琳琳刘志彤孙宇程建徐兰英河北大学河北省农民专业合作社发展现状调查魏磊郭景旺牛云霞宫灵利杨雅如河北大学保定市中小学国学经典入课堂状况及效果调查王悦平陈巧丽马晓林韩赛杨小寒陈剑云张影张鸿雁田瑞兰衡水学院衡水内画鼻烟壶的市场调研王子南高建华张红杨君唐晓彤张兵石家庄铁道大学青年进城务工人员婚姻状况研究车俊宝、郭苗苗、梁翠娟、王静、李忠博于彩辉陈明长石家庄铁道大学河北工程机械现状调查分析张学龙、冯亚杰、王海军、吴健康刘进志张学龙石家庄铁道大学河北企业文化建设十个纬度的现状调查与分析李腾、刘雪峰、于超、吴垠、陈丽蓉、尹景月、郑凯付云岭王佳河北农业大学关于农村留守儿童问题的调研报告肖闯赵炜中河北农业大学唐县枣产业发展研究王春然葛文光承德医学院河北省医科类毕业生就业状况与对策研究靳晓飞、徐志远、周姗姗、宫文博、张瑞山龚理9二等奖(99件)学校名称作品名称团队成员指导教师保定学院中小学教师状况及教育教学现状的调查报告米晓杰、宋连如、杜红豆、王花、范利娟张瑞庆、王保辉北华航天工业学院关于河北省农村劳动力转移就业问题的调查赵园园、陆新新、邹茜、刘伟、黄杉、吴燕、谷贺林朱连生张海洋北京化工大学北方学院大学生支教对小学生素质教育影响的调查与分析李振邯、李月峰、王金财、温凯、刘宝曼李家曾北京化工大学北方学院小学生课外知识、课外阅读情况的调查研究孙宇、张丹、王楠、王金财、邱世伟范凡承德医学院当代大学生消费观念与对策研究余雪渊、刘磊、刘媛美、刘砾阳、张洋洋夏艳华河北经贸大学从人人网看社交媒体对大学生的利弊影响申倩、王红敏、曹茜芮王捧军河北经贸大学河北省保障性住房的现状与申请标准的调查研究赵颐淇、曹晓燕、李亚彬卢燕10承德石油高等专科学校推进新农村建设——农村垃圾处理现状调研报告王硕、樊思楠、杨梦伟、王宇、盖剑飞、季露露、陈志兵、郭晔、赵明明、田文博胡滨承德石油高等专科学校公民应如何应对旅游发展中的环境问题石婉茹、郭东伟、秦淑新、于红新、于松燃、陈程、张俊李庆生东北大学秦皇岛分校青龙板栗生产与深加工情况调查高晓伟、皮艳芳、张玉雷、陈代代、康钰婷李志萍东北大学秦皇岛分校渤海湾漏油事件后的生态恢复及旅游、渔业影响胡鹏飞、于洋、郑茹、思常生王雷震东北大学秦皇岛分校关于秦皇岛市空巢老人生活状况调查研究马崇、孙雁东、雷栋、杨通用、吴雪琼、王晗、张彩李冰东北大学秦皇岛分校昌黎县农村土地资源利用状况调查王文君、付彤、安英英、张炜、刘胜军张丽峰东北大学秦皇岛分校河北省外资企业行业与地域分布状况调查黄思帆、贾淑梅、王立斌、李佳蔚、张兆宇刘新东北大学秦皇岛分校河北省大学生自创业现状调查研究丁聪林佳钰王芳周冀豪吴晨旭李家兆杨腾飞马世美11河北工程大学关于农民增收致富的现状、存在问题与对策建议——关于兴隆县部分乡镇的调研报告刁学伟、李国智、赵晓琪、苏欣雨、王雪贾东水河北工业大学冀东革命老区红色文化与农村经济联动发展的调查研究孙婷、苏永帅、马文达、柳洋、石郁萌、单长江白淑军河北工业大学正定古城墙的保护与发展李莹莹、谢寒、曹光熙、徐亚楠、朱鼎祥、张琦琪、李仕贤刘征河北工业大学对城市居住区停车空间的现状调查与分析王旭崔云飞万晓华刘瞾祖国栋于璐牛河强庞琳河北工业大学河北省农村老年人无障碍生活状况调查吕静付玉巍刘玲然陈妍刘帅帅吴哲李洁河北工业大学农家乐乐农家——保定市满城县“农家乐”发展调查报告姚国军、李朋朋、张播、祝进标、周文宇、许婕孔俊婷河北工业大学刻“古”创雕-- 考察曲阳雕塑从传统王浩、宿天歌、王丽娜、史可田瑾12走向创意河北工业大学唐山市丰南新城区旅游项目调研李娟、周瑛、万红、石歌赵文燕河北工业大学风电产业发展现况及对区域生态民生环境影响李立鹏、刘伟、王港、宋文娟、孙国峰孙立熊赵庚、王华君、张磊河北金融学院河北省旅游商品规划发展及营销现状调研王博、郭畅、李慧雅、董海明、董艳姣、黄梦蝶、苏叶胡叶星寒河北金融学院创新信贷模式支持河北农民专业合作社融资发展刘芳、屈扬、孙丛笑、王志伟程京京河北金融学院当代大学生社会主义核心价值观认同现状调研李欢、谭森、王悦、王莹孙玉河北金融学院关于河北省部分地区农村老年人生活状况的调查报告温建航、陈丹、梁爽、齐运韬、刘丽军、张华、李淑杰王敬花河北金融学院城镇居民闲散资金流向及分析杜雅慧、刘菩提、赵润泽、杨叶、张琛、林正茂、周毅刘涛河北金融学院新农村合作医疗制度的调查与思考林洁裕、刘艳美、马悦、宋映林、祁玲、马云聪、曹丽君穆玲芝河北联合大学农民工城市生活适应性调查报告李腾贺娜李成龙陈晓梅龙文秀李丽娜13张楠周梦迪刘霄河北联合大学关于京津唐地区大中型企业人才需求的分析报告李志德陈小迁李少鹏高君许滢河北联合大学河北省唐山市某高校大学生兼职现状的分析与调查杨哲、朱小玲、朱淑媛、陈大为、薄志强张敏河北联合大学河北省农村留守老人生活状况调查研究郭鑫、耿彤瑶、路月英、张晓娜、庞静娟、高娟、李钰琪、白志凡陈晓美河北联合大学从精神文化生活看新农村建设取得的成果调研报告杨壮、高宇勍、尹世力、吴振、尹景祎、张晨雨孙亚辉河北联合大学我省农民外出务工后的耕地利用情况调查王东明、袁孟威、杨柳、张菁、于佳鑫、王莹、张寒司副利河北软件职业技术学院河北省农村互联网应用现状调查报告奚晓峰、李海洋、张浩强、李益明、张晓娟、潘晓娜、靳玲同周洋河北软件职业技术学院河北省开放式文化产业链构建现状及发展前景调研张茜、翁亚静、屈东辉、苏贝贝、孙国伟、李根王会欣14华北电力大学关于“城中村”村民收入与改造需求的探究王秋云、王娇娇、顾馨怡、罗曼夏珑华北电力大学河北省社会养老服务体系建设状况调查张春鹏、王文思、陈婷婷、杜泓锐江海霞华北科技学院河北宗祠文化调研报告韩苗苗、沈燕、吴娜、张伟建、王强、林海南王虹玉华北科技学院河北省秦皇岛市旅游业发展现状调研施曼曼、卢晴、王超、杨婷婷、马露露、史文博、张朋黄月华北科技学院河北省环首都经济圈卫星城居民的文化生活现状的调查金东灵、韩雪、余海霞、张阳阳、王妍琨、刘歌、黄焕越赵蕾华北科技学院我国煤矿安全文化建设分析宋蕊冯雯莉何子江刘财刘柳赖秋平王晗王淑江华北科技学院河北省乡镇企业相关人员安全意识状况调研于方舟陆一萍徐天琪赵博李晓宇张颖杰陈默15廊坊师范学院农村构建社会主义核心价值体系现状调研胡鑫炎、息祥、赫梦娇、刘春雷、张文献、李维山吴子明石家庄经济学院河北新农村文化建设中“孝文化”发展现状的调查研究邵帅、刘焱林、赵灿、杜旭娟、胡卫苓金源云石家庄经济学院振兴昌黎县葡萄酒产业的调查研究潘宇威、王亚健、杨欢、杨静、宿宸颢、李晓彤王成敏石家庄经济学院对河北广平县南韩村乡农村小额贷款所存问题原因及对策分析焦亚菲、鲍春娟、玉玲、张鹏飞、瞿博、杨玉爽、王恩川宋绍清石家庄经济学院石家庄地区农村基层诊所构建模式俞培松、戚倩影、朱晶晶、刘世逸、曹心愿、金佩斯、王泽华靳秉强石家庄经济学院石家庄鹿泉市新民居建设中土地利用现状的调查研究侯博平、田祥、廉欣、王钰张侠石家庄经济学院河北省农村公共资源利用现状的调查研究杨阅、闫阿龙、耿俊岩、闫月苗、张冉、王梦云、杨敏张凝宁石家庄经济学院河北地区农民工子女教育问题现状的张珑、王亮东、武亚娜、杨晓磊、吴树春、秦晋16调查研究温利选、王磊石家庄经济学院河北省新型农村社会养老保险制度实施跟踪调查研究王宏男、张欢、王立敬、薛立杰、乔凤英、付仑、李玉财高燕宵石家庄学院石家庄市高新区居民消费观念调查与分析步衍庆、赵海波、乔亨悦、崔佳骏宋建卫石家庄学院河北省农村社会治安状况调查报告杨雨晗、王琳、王硕、王佳、宋爱、刘翠翠、郝广超胡利敏唐山职业技术学院唐山市城乡居民消费比重调研薄海民、郭亚丝、何丹丹、祁超、孙凯丰、王梦蛟尤玉静燕山大学秦皇岛市居民的文化消费现状的调查王立军、韩嘉嗣、王世贺、杨丛璐、张明明、李元武、李冀蒙苏艳林燕山大学关于农民收入增长状况的调查报告范青凯、马强、杨超、经慧敏、任永强、张伟朱坤燕山大学河北省高校周边食品安全问题调研韩玉轩、刘林、邱月、李舒婷、魏湘芸李振军燕山大学秦皇岛市公共厕所与旅游立市战略相关性调查刘爽、叶纯欣、彭彩虹、吴亚光、闫志敏、高金刘舸17燕山大学秦皇岛市农村新民居建设可行性分析调查报告王钊、丁怡君、邵李静、刘小青、耿亚峰樊清燕山大学关于河北省山区护林防火情况和居民护林防火意识的调查王文杰、张红宝、胡金彪、高珊张明燕山大学低碳经济下河北省钢铁业科学发展策略朱亚楠、苏文正、康立璞、孟宪昌、黄舒婷、贾晓瑜许良燕山大学“10元购买力”剖析物价水平与消费结构孙玮、庄菲、余燕、郭卓、魏湘芸、赵伟云司林波燕山大学基于秦皇岛市基础交通设施完善情况的调查研究魏金才、孔垂章、杨龙龙、宋士波、左木林、陈东鑫段磊燕山大学关于秦皇岛市海港区廉住房现状及发展前景的调查研究杨贵云、张敬禹、董志鹏、李婷婷、马贵昌、李炎烛、姚春鹏梁永丽燕山大学河北省民营企业关于员工待遇调研李娜、杨丽恒、林俊宇、郭婧张立臣燕山大学大学生网络消费情况的调查与调研对策鲍东营、唐朝、丁富帅、张浩、张建伟、郑君锐高原河北师范大学幸福微笑、快乐生活—对农村儿童心理教育缺失的研究安婷、李莎莎刘建民18河北师范大学城市化过程中失地农民住房安置问题及对策张林胜、李丰生、张建朕、郑培江、邓朋浩刘建民河北师范大学关于社会主义新农村文化方面的调查马坤、王卓、李鸿尾、刘曼慈、刘畅戴维才河北师范大学河北省农民生活压力调查分析张凡、尚卫华、马彩霞、周锐、王一帅、高秀玉、吕晶张媛媛河北师范大学河北省科技现状及其发展方向李稷宽、姚永浩、刘汝隽、张建龙张媛媛河北师范大学河北省石家庄市高职院校学生就业预期心里调查研究赵媛媛、赵紫英、赵淑娜李萌河北师范大学新农村建设中垃圾处理问题研究论海柱、郝博炜、谢文静、张钰莹李雪辰河北师范大学关于大学生兼职的若干问题张钰萤、陈敏、赵乃萱、徐丹、李心萌刘娟河北师范大学河北省邯郸市魏县普通高中校本课程实施现状调查研究张志红、戎晓芳、谭义梅、龙成萍、王秀梅、柴改改、陈琳索桂芳河北师范大学新课改在河北农村高中的实施现状调查报告赵利曼、张健龙、何璟菲、杨雅荃、于畅齐兴河北师范大学河北省幼儿园“入园难、入园贵”及课程设置“小学化”调查报告何璟菲、赵利曼、于畅、吕迎、马辉辉高林河北师范大学滹沱河风景区垃圾治理专题调查报告陈文君、王珊珊、刘建会吴智育河北师范大学微笑规模经济对于石家庄城市建设的作用及改进研究张晨晓、王文青、张雅丽、张晓彤张呈琮19河北师范大学关于新农村文娱活动建设的调查马雪荣、甄丛丹王宪峰河北师范大学关于农村土地空心化的调查研究姚丽娟、杨丽娜、赵琪、李可可王春城河北师范大学张家口风力发电现状及前景分析胡晓晓、俞梦杰、潘梦梦、姜月、郭玉露率雪梅河北师范大学拒马河污染现状调查及其保护对策郑慕华、郭妙灿、马芊红、范海乐、刘宏言、郭明杨南月省河北大学关于农村对新媒体认知程度和使用情况的调研报告王旸宸、白云龙、王永帅、陈旭宁、谭丝妲郭晓葵河北大学河北省涞水县农民政治参与情况调研及对策分析杨岚波、李新阳、李学艳、郝鹏鹏、周政彤、郭爽、李熠吴学飞、袁刚河北大学河北省农村居民酒后驾驶行为调查分析与对策研究申洋、郭昊天、姬利伟、马菁、姚会蒙米光明河北大学新生代农民工择业观问题调查报告安青春、卞亮洁、刘培、鞠瑞瑜、王俊伟肖红松河北大学马兰村爱国主义教育基地的开发和利用研究刘帅、刘颖、陈宇、耿林、杨丽丹、李珂馨、安旭朱红梅河北大学农村生育观念的调查与研究吴限泽、蔡银萍、赵萌、张凤琴、赵燕燕、郭松建、马晖、姚燕欢滑晓军衡水学院大学生网络购物现状调查贾若梅、申瑞丽、由晓霞贾春柳衡水学院三线城市中小学心理健康教育的现状张婷、郭义方、黄瑞霞、李香岩、蒋梦茹张婷婷20。

河北省新型农村金融机构发展研究

沈阳农业大学科学技术学院毕业设计(论文) 题目:河北省新型农村机构发展研究学院: 经济与管理系_专业:金融学___学生姓名:张天锦___指导教师: 张泽凡___二〇一年月日摘要在中国,农村金融在国民经济的发展,促进生产力提高等方面发挥着举足轻重的作用。

受诸多方面原因的影响,我国农村地区经济发展水平严重滞后,城乡金融二元化问题日益突出,农村金融仍然是整个金融体系中最薄弱的环节,农村地区金融机构覆盖率低,金融供给不足,竞争不充分,成为现阶段制约我国农村地区经济发展的一个重要瓶颈。

为了有效解决上述问题,积极支持新农村建设,国家在近几年连续出台了多项政策,积极支持新型农村金融机构发展,不断加大金融支持农村经济发展的力度,并取得了初步成效。

河北省地区新型农村金融机构也得到了较好的发展,新型农村金融机构在支持三农方面的积极作用逐步体现。

但同时,新型农村金融机构目前还处于组建和发展初期,面临着政策、制度、风险等多方面的问题。

只有通过实施包括政策扶持、制度规范、人才完善等内外结合的一系列手段,帮助其解决发展中遇到的风险和障碍,才能推动其安全稳健发展,充分发挥其在完善农村金融服务、支持农村经济快速发展方面的促进作用。

本文以河北省地区为例,通过对河北省新型农村金融发展历程及新型农村金融机构发展情况进行分析发现问题,在从村镇银行、贷款公司、资金互助社的发展提出整改意见,旨在促进河北省新型农村金融机构的发展。

研究分析具有代表性和普遍性的发展问题,本文希望通过分析河北地区新型农村金融机构的发展问题能够给其他其他地区的农村金融的发展带来一些启示。

关键词:风险障碍;河北;新型农村金融机构AbstractIn China,ruralfinance inthe developmentof national economy, promoteproductivity plays an important role.Is affected by many reasons,our countrylags farbehind of economicdevelopmentlevel inrural areas,urban andrural financial duality problem increasingly prominent, ruralfinanceis still the mostweak link inthe entirefinancial system, rural financialinstitutions low coverage, insufficientfinancial supply,inadequate competition,be restricted theeconomic development of China'sruralareasisanimportant bottleneck.In order to effectivelysolve the above askyou,activelysupporting theconstruction ofnew countryside,countries in recent yearscontinuous issued a number of policy, actively support the devel opment ofthe new type of rural financialinstitutions,increasingfinancial support for ruraleconomic development,and hasachieved initial success. Area inhebeiprovincenew rural financial institutionsalso got better development, the new typeof rural financial institutions insupporting agriculture,rural areas and farmershas the positiveroleofgradually. Butat the same time, the newtype of rural financial institutions atpresent is still in the earlyformation anddevelopment, are facedwith the riskof policy,system, variousproblems.Onlyby implementing includi ng policysupport, and improvethe systemspecification,talents in combination of a series of means,tohelpit solverisksand obstacles encountered in development,to promote thedevelopment of itssecurity steady,give full playtoits inperfect rural financial service, support role in promotingrapid economic development in the countryside.This paper inHebei Province as anexample, through the analysis found that the problem,inthe village banks,loan companies,mutualfunds and thedevelopment ofthe society put forwardrectification opinions, in orderto promote thedevelopment of new-type rural financialinstitutionin Hebei Province of Hebei Provincenew rural financialdevelopmentprocess and new types of ruralfinancial institutions development.Research andanalysis of thedevelopment problems wi th the representativenessand universality, thispaper hopes through the analysis ofthedevelopment of new-type rural financial insti tution inHebei areacanbring some inspiration tootherareas o frural financial development.Keywords:Risk obstacle;Hebei;New ruralfinancial institutions目录摘要ﻩ................................................................................................ .................................... (I)Abstract (II)绪论 (1)1 新型农村金融机构的理论概述ﻩ21.1新型农村金融机构的概念 (2)1.2新型农村金融机构的特点 ......................................................................................... 21.3新型农村金融机构的发展状况 (3)1.4新型农村金融机构在国民经济中的作用 (4)2河北省新型农村金融机构的基本现状ﻩ62.1河北省新型农村金融机构发展现状 (6)2.2 河北省新型农村金融机构的发展情况 (6)2.2.1村镇银行的发展情况ﻩ62.2.2贷款公司的发展情况................................................................................................... 72.2.3资金互助社的发展情况ﻩ83河北省新型农村金融机构发展中存在的问题ﻩ103.1自身发展不稳定与金融体系不完备 ....................................................................... 103.2定位不明确和政策扶持力度欠缺ﻩ103.3经营观念陈旧与经营方式创新化矛盾ﻩ12123.4 欠缺专业农村金融人才团队ﻩ4河北省新型农村金融机构发展的建议ﻩ144.1稳定自身发展促进农村金融体系的联系 (14)4.2坚持市场定位给予政策支持ﻩ144.3设计好相关运营制度ﻩ164.4加强人才的吸收储备发展合格的农村金融人才队伍 (17)结论 ........................................................................................................................................ 1920致谢ﻩ参考文献 ................................................................................................................................ 21Appendix ........................................................................................................................... 22附录 (27)绪论2016年作为“十三五”的开局之年,新政新局引发的各项金融改革蠢蠢欲动,2016年注定是金融的转型改革关键一年。

对唐山市农村新型金融机构可持续发展情况的调查与思考

群众 誉 为 “ 民的伙 伴 银 行 ” 。 农

圈囝 唐山经济 I。 ・ 1。 2 26

.

■囝圈

发 现 大 多 小 额 贷 款 公 司 、 村 镇 银 行 不 良贷 款 率 均

率 明显 高 于农 村 信 用社 和 邮 政储 蓄银 行 。 经 营 风 险 控 制 问 题 比较 突 出 。据 调 查 ,新 型

激 活 了农 村 金 融 市场 。据 调 查 ,唐 山 市 农 村 革 的 不 断 深 化 , 以村 镇 银 行 、小 额 贷 款 公 司 、 资 信 用 社 、农 业 银 行 、 邮 政 储 蓄 银 行 面 对 新 型 农 村 金 互 助 社 等 新 型 农 村 金 融 机 构 快 速 成 长 ,不 断 壮 金 融 机 构 建 设 的 快速 发 展 ,创 新 服 务 思 路 ,推 出 大 , 已经 成 为 推 动 农 村 经 济 社 会 发 展 一 支 不 可 多 了一 系 列 更 加 精 细 化 、 人 性 化 、科 学 化 的金 融 服

-

农 村新 型 金 融 机 构 发 展 特 征

为o ‰ 贷 款 回 收 率 和 农 业 贷 款 回收 率 达 1 0 O %。 据 调 查 ,河 北 唐 山 市 的 农 村 新 型 金 融 机 构 与 各 家 资 本 充 足 率 和 流 动 性 指 标 基 本 都 好 于 监 管 要 典 型 的传 统 农 村 金 融 机 构 比较 分 析 , 呈 现 以 下发 求 , 表 明都 具 备 一 定 的 防御 风 险 能 力 ; 资产 利 润

展特征: 金 融 业 务 市场 份 额 占 比小 , 发 展 速 度 有 限 。

一

是 存 款 占 比低 。 以 河 北 唐 山 市 的 村 镇 银 行 为 农村 金 融 机 构 服 务 对 象 是 当 地 的 农 户 或 涉 农 小 企

河北省新型农村金融机构发展探究

企 业 的发 展 ,不 断 活 跃县 域 经 济 。新 型农 村 金 融机 构 的发 展 .有效 地 填 补

了部 分 乡镇 金融 机 构 和 金融 服 务 覆 盖

截 至2 0 1 1 年底 .全 国 有2 2 2 个地 级

空 白 的缺 口 .为国 家 扫除 金 融 机 构 和 金融 覆盖 盲 区做 出了一 定贡 献

( 二 )业 务发展 受限 .盈利 能 力差 河 北 省 的 新 型 农村 金 融机 构 从 初

新 型 农 村 金 融 机 构 从 业 人 员 中 很 少 人 具 有 金 融 专 业 知 识 .而 具 有 金 融

投 资试 点 .一 方 面 为 大 笔 的民 间 资 金

大 发 展 .为 我 国 实体 经 济 的 发展 提 供 重 要支持

( 作 者 简介 :王 茜 . 中共 滨 州 市委 党校 ,讲 师 ,研 究 方 向 :商业 银 行 信

用 风 险研 究 、

以温 州 的民 间金 融 改 革 为例 自

合法 化 .在 阳光 下 运 作 ,这 样 金 融 监 管 的 各种 规 则 才 能发 挥 作 用 .才能 最 终保 证民 营金 融机 构健 康发 展

“ 温州指数” ) 的出 台 .在 建 立 健 全 民

间融 资 监 测体 系 的同 时 .将 使 得 温 州 民 间借 贷 实际 利 率 浮 出水 面 .不 再 半 遮半 掩 ,从 而 成 为 民 间借 贷 利 率 明 确 的 风 向标 。此外 ,开 展个 人 境 外 直 接

分析 了发展 中所 存在 的 问题 .包括 市 场和 政 府监 管不 力 、盈 利 能 力 差 、社会 认

知度 低 、 市场 定位 模 糊 、从 业人 员素质 低 和 市场 准 入及 股 东 门槛 高等 问题 ,针

河北省金融支持三农发展的研究

一、 河北省的“ 三农” 问题

( 一 ) 投 资严 重不足 , 袖设施 供给 明显 滞后 基 近年来 ,全省 财政 支农 资金 占全 部财政 总支 出 的 比重 一直徘徊 于 5% 左右 。 款余 额 中 , 3 年之前农 业贷款 的 比 200 重一 直 在 2% 左 右 ,这 与农 业 在 河北 经 济 中的地

作者简介 王香兰 保定金融专科学校 , 教授。

周 冰 天津农村合作银行, 经济师。

徐三乔 保定金融专科学校, 副教授。

4 2 华北金 融2006 年第8 期

就业压力加大 。随着城镇下 岗失业人员 、大中专 毕 业生 和新增 劳 动力 的增 多 ,城 镇就 业 空 间相对 缩小 ,农村劳动力在城镇就业 的难度相应增加 。 四是农 村 劳动 力 就业能 力 比较低 。 由于文化水平 不高 , 受过专 门培训 的人员不 足 10% , 缺乏职业 技能 , 自身素质不能适应就业形势和社会需求 , 就 业 空 间小 , 就业 能力弱 。据抽样 调查 , 2004 年 , 我 省 外 出 就 业 劳 动 力 人 数 占劳 动 力 总数 的 比重 达 12. 3% , 中省 内占 72. 5% , 其 省外 占 27. 5% , 省外 劳 动力 比重 比四川低 35 . 4 个 百分 点 。 ( 四 ) 农村 经济社会 发展 不协 调 改革开放 20 多年来 , 农村生产力得到较大解 放 和提高 ,农业综合生产能力连续跨上几个大 台 阶 ,但是农村各项社会事业进步明显滞后 于经济 的发展 , 不同程度地存在着上学难 、 看病难 、 转移 就业难 ,农 民很 难获 得 与城镇 居 民同等 的待 遇 。 从 现实情 况看 , 年代初开始 的农村社会养老保 90 险制 度建设 基 本处 于停 顿 状态 , 保人员 较少 , 参 能 享受养 老保 险 的 比例 更 小 。大部 分 县 、市 的农 村 合 作 医疗 接 近解 体 , 基本 医疗保 障普遍 缺 乏 , 民 农 成为最大的 自费医疗群体 ,看病难 ” “ 的问题 突出 ; 因病致贫 , 因病返贫现象增 多。2004 年全省农村 仅有 116. 6 万人参加了新型合作医疗保险 ,农村 新 型合作 医疗被 盖率 为 2 . 17% , 于 同期 全省城 低 镇职工 医疗保险覆盖率近 58 个百分点 。 ( 五 ) 农 民收入 水平低 , 乡差 别拉 大 城 从 1998 年开始 , 河北省农 民收入一直处于低 速徘 徊 的状 态 。199 8 年至 2004 年 , 民收入 年均 农 增 长 只有 3 . 5 % , 且脱 贫 与返贫 间题并 存 。 而 2004 年 ,全省解决 了 97 万人 的温饱 问题和 4 1 万低收 人人 口的增 收 间题 , 同时又有 59 万 人 因灾 因病返 贫 。 2004 年底全省仍有 252 万贫 困人 口和 210 到 万 低 收 人 人 口问题 没 有 解 决 。城 乡 收 入 差 别 拉 大。 2004 年我省农 民人均纯收人达到 2853 元 , 也 仅是城镇居 民收入 的 40% , 而且全省还有近 60% 的农 民没有达 到这个 平均 收入水平 。 2004 年城 乡 居 民收人 之 比为 2 . 5: 1 , 2000 年 扩 大 了 0. 3 个 比 百 分点 。 二、 河北金触支持“ 三农” 的现状及 问题 ( 一) 农村金 融体 系不健全 , 真正为 ’ ‘ 三农” 服

当前我国农村金融供需状况的分析——基于河北省农村的调查

户 农 户 曾经 向农 村 信 用 社 贷 款 ,借 贷 发 生 比率 仅 为

1 . %。 由于农 户来 自农村 信用社借贷 发生 比率较 低 , 89 9 所 以可 以判断农村信用社支农 贷款覆 盖面较狭窄 ,农户

借贷资金 的可获得性不 强。而来 自民间私人 处的借贷不

只是资金规模要大 , 而且借贷 发生 比率较高 , 农户的资金 可获得性更强 。 在满 足农户资金借贷需求程度上 , 民间私 人借贷具有 明显 的优势 。

一

、

样 本 与 调 查 说 明

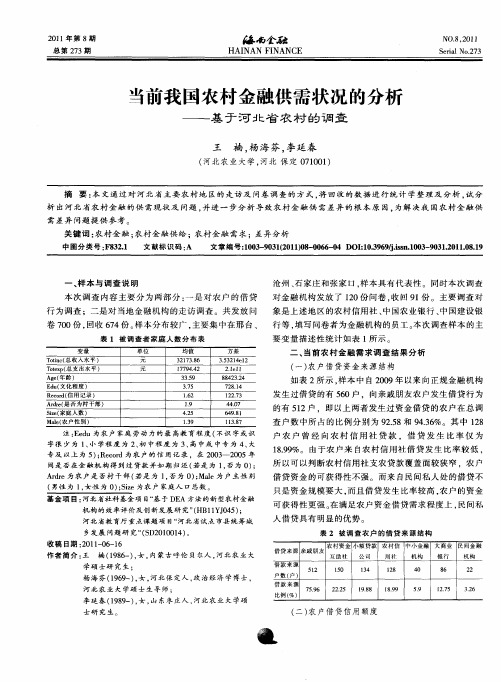

沧 州 、 家 庄 和 张 家 口 , 本 具 有 代 表 性 。 同 时本 次 调 查 石 样

本次调查 内容 主要 分为两部 分 : 一是 对农户 的借 贷 对金融机构发放 了 10份问卷 , 回 9 份 。主要调查 对 2 收 1

行 为调 查 ;二 是 对 当 地 金 融 机 构 的走 访 调 查 。共 发 放 问 卷 7 0 , 收 6 4 。 本 分 布较 广 , 0份 回 7份 样 主要 集 中在 邢 台 、

需差异问题提供参考 。

关 键 词 : 村金 融 ; 村 金 融 供 给 ; 村金 融 需 求 ; 异 分析 农 农 农 差

中 图分 类 号 : 8 21 F 3. 文献标识码 : A 文章 编 号:0 3 9 3 (0 10 — 0 6 0 OI 0 9 9 .s.0 3 9 3 .0 10 . 1 0 — 0 l2 1 )8 0 6 — 4 D : . 6 0i n10 — 0 1 1.81 13 s 2 9

19 3

方 差 35 2 4 l .3 1e 2 21 l .e 1 84 32 8 2 .4 7 81 2 .4 127 2 .3 4 .7 4o 6 98 4 .I

河北省农村金融综合服务平台构建研究

河北省农村金融综合服务平台构建研究随着我国经济的不断发展和农村经济的日益繁荣,农村金融和农村金融服务的重要性逐渐凸显。

农村金融综合服务平台是我国农村金融服务的一种新模式,它为农村居民提供各种金融服务,提高了农村金融服务的质量和效率。

本文旨在探讨河北省农村金融综合服务平台的构建,推动农村金融服务水平的提升。

一、河北省农村金融服务现状随着农民收入水平的提高,农村金融市场需求日益旺盛。

然而,长期以来,我国农村金融服务存在着“三农”融资渠道少、服务困难、利率高等问题。

尤其是在河北省,由于地域、经济、文化等方面的差异性,农村金融服务的供给不足、服务效率低下等问题严重阻碍了农村经济的发展。

1. 立足“三农”需求,优化农村金融产品的开发和设计。

构建农村金融综合服务平台,需要从提高“三农”金融产品创新和设计能力入手。

比如针对农民需要的小额贷款、农业生产资金、农民借助网络进行农产品销售等方面,开发应用新型科技手段的金融产品和服务。

2. 推动农村金融普惠,强化风险防范和监管。

在农村金融综合服务平台的构建和发展过程中,需要建立一整套风险识别、风险控制、风险承担机制。

比如建立农村金融服务机构的征信体系和追溯机制等,以提高农村金融服务安全性、合规性和服务质量。

3. 提升金融机构服务能力,加强金融服务合作。

构建农村金融综合服务平台不仅需要金融机构的支持和参与,更需要各类农村服务提供商的整合和协作。

比如农村信用社、农村商业银行等金融机构可以通过合作共建农村金融服务平台,增加服务范围和服务深度。

三、结语河北省农村金融综合服务平台的构建是推进我国农村金融发展的重要举措。

通过提升农村金融综合服务的品质和效率,不断推动农村经济的发展,从而实现农村和城市协调发展的目标。

关于农村金融存在的问题及发展调研报告

关于农村金融存在的问题及发展调研报告当前,我国农村金融存在着一些问题,这些问题直接影响和制约了农村经济的发展。

本文将从四个方面对农村金融的问题进行分析,同时也提出了相应的发展对策。

一、资金难以流入农村首先,农村地区的金融市场发展滞后,牵涉到战略地位、人口规模、经济规模、市场需求以及企业文化等多方面因素。

另外,农村地区的金融环境较为复杂,森严的社会信用体系、日益增长的网络欺骗等问题都会在资金的流入过程中产生影响。

因此,政府需要制定宏观政策,通过财政扶持等方式促进金融资金进入农村地区。

二、农村金融风险高农村金融的风险高度集中在农村信用。

由于农村土地资产的不可分割性,导致农村资信短缺。

同时,农民信用无法追踪和核实,信用危机的可能性也极大。

解决此类问题有两个关键点:一是提高农摸方法和途径,贯彻金融创新,推广助农金融的安全机制;二是提高农民意识素质,推广农民自我调节模式,通过技术、服务、监管等手段降低农民信用风险。

三、农村金融业务缺乏差异化在金融服务业务上,农村金融机构过度依赖传统的贷款、存款模式,缺乏多样性化业务服务。

缺乏风险控制和优质管理手段,机构发展单一,扩大业务版图难度大。

针对此点,建议加强宣传教育,引导农民探索农村金融多样化服务项目,提高服务品质和服务底线。

四、农村金融生态还未完全建立随着农村经济的不断扩大,金融组织体系在农村地区的建设逐渐完善,机构改革和整体重盛地位已经形成,但是一些农村金融生态问题仍然存在。

如:机构比重分布不平衡,资金存量和流量比较严重等。

因此,政府需要增加对农村金融建设的支持力度,加强金融机构的研发和投入,打造良好的农村金融生态,推进农村金融的可持续发展。

综上所述,针对以上问题及对策,应逐步完善金融机构和制度的服务体系,同时加快农村金融的进一步整合和发展。

只有这些方面得到相应的加强和改进,农村经济的快速发展才能够有更为健康和持久的支撑体系。

随着我国经济的发展,农村金融已经成为了促进农业、农村、农民经济持续发展的重要支撑力量。

乡村振兴战略下农村金融发展研究

乡村振兴战略下农村金融发展研究随着乡村振兴战略的不断推进,农村金融发展也逐渐备受重视。

农村金融作为乡村振兴的重要支撑,对于推动乡村经济发展、改善农民生活水平、促进农村产业升级具有重要意义。

本文将从多个角度探讨乡村振兴战略下农村金融发展的现状、问题和对策。

一、农村金融发展现状目前,我国农村金融发展取得了一定的成绩。

各地政府出台政策扶持农村金融机构的发展,农村金融产品和服务逐渐丰富,涵盖了金融储蓄、信贷、结算等多个方面。

农村金融机构在农村地区的分布也越来越广泛,为广大农民提供了更加便捷的金融服务。

二、农村金融发展问题然而,农村金融发展面临着一些问题。

首先,农村金融机构规模相对较小,服务能力有限,难以满足不同需求的农民。

其次,农村金融产品创新不足,缺乏针对性和差异化,无法真正满足农民的多样化需求。

再者,农村金融机构的风控能力相对较弱,风险防范不力,存在一定的信用风险和资金追索难题。

三、提升农村金融发展的措施为了提升农村金融发展水平,应采取一系列有效措施。

首先,加大对农村金融机构的金融支持力度,鼓励其开展多元化业务,提升服务水平和能力。

其次,完善农村金融监管制度,加强对农村金融机构的监管力度,提升其风险防范和控制水平。

再者,加强农村金融产品创新,提供更多样化的金融产品和服务,满足农民个性化需求。

四、推动农村金融普惠推动农村金融普惠是农村金融发展的关键所在。

应当加强对农村金融发展重点区域和人群的扶持,确保农村金融覆盖面和普及率。

同时,鼓励农村金融机构开展农村金融知识普及活动,提升广大农民的金融意识和金融知识水平。

五、加强农村金融科技应用现代科技的发展为农村金融的发展提供了新的机遇。

应当加强农村金融科技应用,推动金融科技与农村金融的深度融合,提高金融服务效率和体验度。

同时,培育农村金融科技企业,推动金融科技创新应用,为农村金融发展注入新的活力。

六、强化农村金融风险管理农村金融风险管理是农村金融发展的重要保障。

河北省村镇银行发展现状及服务三农的作用分析

摘 要 :村 镇 银 行 是 服 务 于 农 村 地 区 的 新 型 农 村

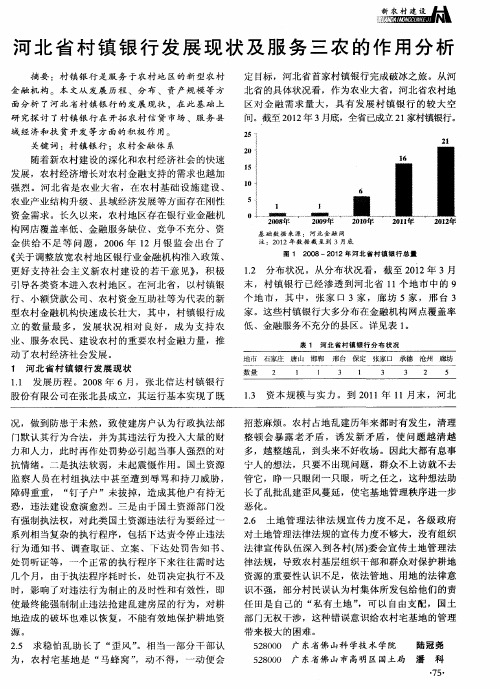

定 目标 ,河 北 省首 家村 镇银 行完 成破 冰之 旅 。 北 省 的具体 状况 看 ,作 为农 业大 省 ,河北 省农 区对 金 融 需 求 量 大 ,具 有 发 展 村 镇 银 行 的较 . 问。截至 2 1 年 3月底 ,全省 已成立 2 家村镇窜 02 1

1 分布 状 况 。从 分 布状 况看 ,截 至 2 1 . 2 0 2年 末 ,村 镇 银 行 已经 渗 透 到河 北 省 1 个 地 市 中 1 个 地 市 , 其 中 ,张 家 口 3家 , 廊 坊 5家 , 邢 家 。这 些村镇 银 行大 多 分布在 金 融机 构 网点覆 低 、金 融服 务不 充分 的县 区 。详 见表 1 。

金 融机 构 。本 文从 发 展 历程 、分 布 、 资产规 模 等 方

面 分 析 了 河 北 省 村 镇 银 行 的 发 展 现 状 , 在 此 基 础 上 研 究 探 讨 了村 镇 银 行 在 开 拓 农 村 信 贷 市 场 、 服 务 县

域 经 济和扶 贫开发 等 方 面的积极 作 用 。

使 最终 能强 制 制止 违 法抢 建 乱建 房屋 的行 为 ,对 耕

地 造成 的破 坏 也难 以恢 复 ,不能 有效 地保 护 耕 地 资

源。

任 田是 自 己的 “ 有土 地 ” 私 ,可 以 自由支 配 ,

部 门无权干 涉 ,这种 错 误 意识给 农 村宅基 地 的 带 来极 大 的 困难 。

表 1 河 北 省 村 镇 银 行 分 布 状 况 石家 庄 2 唐山 1 邯郸 1 邢台 保定 3 1 张家 口 3 承德 3 沧 州 2

河北省普惠金融发展浅析

河北省普惠金融发展浅析【摘要】河北省普惠金融发展一直备受关注,本文从定义和特点、现状分析、发展路径探讨、面临的挑战以及对策建议等方面进行了深入探讨。

在定义和特点部分,介绍了普惠金融的概念和特点,为后续分析提供了基础。

通过对河北省普惠金融的现状进行分析,可以了解现阶段的发展状况和问题,为制定发展对策提供依据。

本文还探讨了河北省普惠金融的发展路径,指出了发展中需要重点关注的方向。

文章还对河北省普惠金融发展面临的挑战进行了分析,并提出了一些建议方案。

在对河北省普惠金融的发展前景、存在的问题以及未来发展方向进行了总结,展望了未来发展的方向和意义。

通过全面分析,可以更好地指导河北省普惠金融的发展方向和策略。

【关键词】普惠金融、河北省、发展、分析、路径、挑战、对策、建议、前景、问题、方向。

1. 引言1.1 研究背景研究背景:随着我国经济的不断发展和城乡差距的不断拉大,普惠金融的重要性日益凸显。

河北省作为经济发达地区和欠发达地区相结合的省份,面临着发展不平衡、城乡差距较大等问题。

普惠金融是一种以满足广大民众金融服务需求为目标的金融模式,可以有效促进经济社会的全面发展和城乡一体化进程。

探讨河北省普惠金融的发展现状、问题及对策具有重要意义。

本文旨在通过对河北省普惠金融的深入调研和分析,为该省普惠金融的进一步发展提供借鉴和指导,推动河北省经济社会的可持续发展。

1.2 研究目的本文旨在探讨河北省普惠金融发展的现状、特点以及面临的挑战,并提出相关的对策建议,以期为河北省普惠金融的进一步发展提供参考。

通过对河北省普惠金融的定义和特点进行分析,可以更好地理解其在当地经济发展中的作用和意义。

探讨河北省普惠金融的发展路径,有助于为相关部门制定更加精准的政策方针提供借鉴。

深入挖掘河北省普惠金融发展中存在的问题和面临的挑战,以及提出针对性的对策建议,旨在推动河北省普惠金融的健康发展,提高金融服务的普及性和可持续性。

通过对河北省普惠金融发展前景、存在的问题以及未来发展方向进行综合分析,本文旨在为政府部门和相关机构提供决策参考,促进河北省普惠金融事业的健康快速发展。

河北省新型农业经营主体发展的金融支持

河北省新型农业经营主体发展的金融支持本文从网络收集而来,上传到平台为了帮到更多的人,如果您需要使用本文档,请点击下载按钮下载本文档(有偿下载),另外祝您生活愉快,工作顺利,万事如意!中图分类号:F832 文献标识码:A 文章编号:1673-157303-0087-03一、河北省发展新型农业经营主体及金融支持的基本情况河北省新型农业经营主体发展基本情况1. 新型农业经营主体数量、规模不断扩大,土地流转面积不断增加。

2016年,河北省土地流转面积1 万亩,占家庭承包耕地总面积的%。

农民专业合作组织发展迅速。

依法登记的农民专业合作社已经达到82 926家,入社成员约8 100万户,在河北省总农户中占%,已经覆盖了全省94%的行政村。

2016年,河北省入选国家农民合作社示范社169个,成为河北省重要的现代农业经营主体。

家庭农场起步晚,但是发展很快。

2016年,注册登记家庭农场已达7 809家,与上年相比增长394%,家庭农场发展的同时带动农户达1 000万户以上。

农业产业化龙头企业发展较快。

到2016年底龙头企业个数为1 703个,同2016年比增长%;销售额达到亿元,同比增长%。

省级以上重点龙头企业销售收入达到2 700亿元,同比增长15%;实现利润近200亿元,同比增长19%。

2. 新型农业经营主体经营方式发生改变。

从经营模式上看,逐步向产加销一体化经营方向转变;从生产要素角度看,由单一要素的合作逐步向多要素合作方向转变。

农户通过参加农民专业合作社等形式走向联合经营。

土地经营权获取形式多样化,采取了租赁、承包、股份合作、股份制等形式;多渠道聚集社会资金,通过独资、合伙、股份合作、股份制等方式筹措资金,这些资金是“三农”投入增加的重要来源。

3. 辐射带动作用不断增强。

新型农业经营主体在充分发挥自身优势的同时,通过采取土地入股、合作经营、订单生产等形式,加强与农户的联系,建立起利益共享、风险共担的发展模式,带动农民共同发展。

河北省农村普惠金融发展中存在的问题及对策

河北省农村普惠金融发展中存在的问题及对策1引言我国一直致力于农村金融的革新,注重实地经济考察,严抓农村地区出现的经济问题,改变不适应农村经济发展的举措,为金融的飞速发展奠定了坚实的基础。

当前,河北省经济虽然不断加快发展,但河北省农村普惠金融的发展速度仍旧比较缓慢,主要还是以传统农村普惠金融发展模式为主,城乡经济发展严重不协调的现象严重,农村金融服务需求得不到满足,农业生产发展受资金短缺的制约的现象依然存在。

农村金融服务的不完善不仅影响了新农村发展的建设,更制约了现代农业发展的脚步。

发展农村普惠金融是促进社会公平的重要措施,是从根本上改善民生,缩小贫富差距的有效途径,是促进农村经济可持续发展的必然选择。

促进河北省农村经济发展,在京津冀一体化和京津冀协同发展的大背景下,改变传统农村金融发展模式,大力发展农村普惠金融,促使农村普惠金融向可持续健康发展迈进,对河北省具有重大而深远的意义。

2普惠金融的概述2.1普惠金融的涵义普惠金融是指能有效、全方位地为社会所有阶层和群体提供服务的金融体系。

党的十八届三中全会通过了《关于全面深化改革若干重大问题的决定》将“发展普惠金融”正式写入其中,提出“发展普惠金融,鼓励金融创新,丰富金融市场层次和产品”的要求。

这是我国第一次把普惠金融放入关于党的纲领性文件中。

普惠金融包括两方面含义:一方面普惠金融是一种理念。

只有让每个人均能充分享受金融服务并充分参与,才有可能实现经济不断发展,社会不断进步。

另一方面,普惠金融是以较低的门槛,将那些被排除在传统金融服务之外的人纳入到金融服务体系中来,其并非一种单纯的资金转移,而是要让所有人都享受到实惠且持续的金融服务。

农村普惠金融即面向处于融资弱势地位的农村广大居民能够享受到由各类机构通过不同方式提供价格合理,安全便捷,多种多样的高品质的金融服务体系。

农村普惠金融现在主要是以小额信贷为主体,在小额信贷的基础上推出了一系列类似农友宝、宜农贷的农村金融产品以及翼启云服互联网金融服务平台。

新型农村金融机构发展研究

河 北 省 新 型 农 村 金 融 机 构 现 状 及 作 用

河北省属 于农业大省 ,农村人 口占多 数 ,有一些县域 农村还 比较贫 困。在 当今

进 行 社 会 主 义 新 农 村 建 设 时代 背 景 下 ,要 促 进 农 村 地 区 经 济 发 展 ,需 要 有 大 量 的 资 金 做 后 盾 ,这 为新 型 农 村 金 融 机 构 的发 展

◆ 中 图 分 类 号 :F 1 文献 标 识 码 :A 80

河 北 省 新 型 农 村 金 融 机 构 的 作 用

新 型 农 村 金 融 机 构 的 设 立 ,可 发 挥 以 下作 用:

一

内 容 摘 要 :在 当 前 政 府 大 力 发 展 新 型 农 村 金 融 机 构 的 时 代 背景 下 , 本 文 从 分 析 河 北 省 新 型 农 村 金 融 机 构 现 状 入 手 ,在 分 析 河 北 省 新 型 农 村 金 融 机 构 发 展 中存 在 问 题 的 基 础 上 ,提 出 了相 应 的 对 策 建议 。 关 键词 :新 型农 村 金 融机 构 村 镇银 行

新 型 农 村 金 融 机 构 试 点 工 作 ,到 2 0 0 9年 6月 末 ,全 国 已 有 1 8家 新 型 农 村 金 融 机 1 构 。按 照 “ 位 ‘ 农 ’ 定 三 、循 序 渐 进 、风 险

村 地 区 “ 霸 天 下 ”的 局 面 ,给 农 村 金融 独

注 入了新 的活 力 ,是农村信用社健 康发展

作 金融机构和农业银行 。新型农村金融机

构 的 成 立 ,改 变 了 农 村 信 用 社 在 河北 省 农

利农政策 的实施 ,需要有 大量 的资金做后 盾。当前 ,国有商业银行基本 都撤销 了其 在农村的营业 网点 ,农村地 区可提 供资金 支持的金融机构主要有农 村信 用社和邮政 储蓄机构 。 银监 会 自2 0 年 以来按照 “11槛 、 06 , 1 1"  ̄ 严 监管 ;先试点 、后推开 ”的原则 ,开展

新型农村金融机构发展面临的困难及对策

四是限制过多,竞争优势得不到 充分发挥。新型农村金融机构以其地 域优势、政策优势,确保了其能方便快 捷地服务于“三农”。但由于受信贷规 模 、融 资 对 象 、放 贷 区 域 的 限 制 ,影 响 了其优势的发挥。如周家庄资金互助 社贷款发放对象只能是该社社员,周家 庄社员作为企业股东,只能以个人名义 从互助社贷款,企业以房产作抵押担保, 贷款用于企业经营。一方面,影响了资 金互助社的盈利能力,另一方面,个人 贷款用于企业经营容易形成风险。

新型农村金融机构的设立,为农村 地区金融服务工作注入了新的活力:

一是支农力度不断加大。截至 4 月末,新型农村金融机构“三农”贷款 余额达到 3,974 万元,占其各项贷款

64

河北金融

农村金融 2009 / 09

余额的 89.65%,比年初增加779 万元, 其中:周家庄资金互助社贷款全部为“三 农”贷款。自成立以来,新型农村金融机构 累计投放贷款 358 笔,金额 7,237 万元 ,共有 309 户客户受益。

一、服务“三农”,完善农 村金融体系,示范效果逐步 显现

信达村镇银行于 2008 年 6 月 26 日挂牌成立,注册资本 1,000 万元,营

收稿日期:2009-07-31 作者简介:李应军(1973-),男,河北无极人,大学本科,经济师,供职于河北银监局。

周鸿斌(1975-),男,辽宁开源人,大学本科,经济师,供职于张家口银监分局。

(七)农村信用体系和担保体系建 设滞后

新型农村金融机构在支持“三农” 的同时,不得不考虑自身生存和可持 续发展这一现实问题。农村地区贷款 业务大多缺乏有效的担保方和可变现 的抵押物,同时农村地区需要融资的 项目也普遍缺乏信用评级,这些都为 它们经营农村金融业务带来了较大的 风险和压力。农村地区的信用体系和担 保体系建设的滞后,有效抵押和质押物 不足,这在很大程度上影响了新型农村

农村金融发展的政策研究与对策建议

农村金融发展的政策研究与对策建议近年来,随着农村扶贫工作的推进和乡村振兴战略的实施,农村金融发展变得愈发重要。

然而,农村金融发展仍面临一系列问题和挑战。

本文将针对农村金融发展的现状,进行政策研究并提出对策建议。

一、了解农民需求,制定有针对性的政策政策研究应该重点关注农民的实际需求,充分了解他们的金融需求,以便制定出有针对性的政策和措施。

目前,农村普惠金融服务仍存在覆盖不到位、贷款利率过高等问题,政策应着力解决这些困扰农民的实际问题,例如降低利率、完善担保措施等。

二、加强金融机构在农村的布局加强金融机构在农村的布局是农村金融发展的关键。

政府可以出台政策,鼓励各大银行在农村建立支行或网点,提高金融服务的覆盖率。

此外,可以推动金融机构与农民合作组织建立合作关系,提供更便捷的金融服务。

通过加强金融机构在农村的布局,可以促进农村金融市场的发展。

三、建立健全风险防控机制农村金融存在着较高的风险,政策研究应该重点关注风险防控问题。

建立健全的风险防控机制,加强对农村金融机构的监管,严格风险控制标准,可以降低金融风险,保护农民的利益。

四、加强农村金融人才培养农村金融发展需要专业化的金融人才支持。

政策研究应该重点关注农村金融人才培养问题,加大对农村金融人才培训的投入和力度。

可以通过各类培训班、研讨会等形式,提高农村金融从业人员的专业素养,提升他们的服务水平。

五、推进农村金融信息化建设农村金融发展需要依托信息化技术。

政策研究应该重点关注农村金融信息化建设问题,并推动金融机构加强信息系统的建设和运营。

通过信息化手段,可以提高金融服务的效率,降低运营成本,为农民提供更好的金融服务。

六、构建多元化的农村金融体系农村金融发展需要进行体制改革,推动农村金融体系多元化发展。

政策研究应该探讨建立农村信用合作社、农村商业银行等多元化金融机构,并提供良好的政策环境,引导社会资本进入农村金融市场。

七、提高金融服务的可及性和透明度政策研究应该关注改善农村金融服务的可及性和透明度。

关于对农村新型金融机构可持续发展的探讨——以河北省唐山、张家口、邢台三市为例

分发挥积极作用。村镇银行 、小额贷款公 司、资金 互助社 的建立不仅健全 了地方金融体系,而且使一

些 民间金融 组 织取 得 了合法 身份 ,使 其 能充 分发 挥 优 势 和作 用 。 以发 展 较 为 迅 速 的小 额 贷 款 公 司为 例 ,截 至2 1年6 末 ,三 市共 成 立 5 家小 额 贷 款 0 月 1 0

境 内外 金融 机构 、境 内非金 融 机构 企业 法人 、境 内 自然 人 出资 ,在农 村 地 区设 立 的 主要 为 当地 农 民 、 农业 和农 村 经 济发 展提 供金 融 服务 的银 行业 金 融机 构 。村镇 银 行最 大 股东 或惟 一 股东 必须 是银 行业 金

融机 构 ,最 大银 行 业金 融机 构 股东 持股 比例不得 低 于村 镇银 行 股本 总 额 的2 %。 0

2农 村 资 金 互 助社 ( ‘ 贫 互 助 社 ”)和 农 . 或 扶 村 资 金互 助 专业 合 作社 。农 村 资金互 助 社 ( ‘ 或 扶 贫互 助社 ” )系经 县 政 府 相关 部 门和 预 选 村所 在 乡 镇组 织人 员 评 审 ,最后 经县 民政局 审批 , 由贫 困村

经 济 论 坛

De .2 1 c 0I NO . 9 No 1 V4 7 .2

总第 4 7期 9

第 l 2期

Ec n mi F r m oo c ou

关 对 村 金 机 可 续 展的 讨 于 农 新型 融 构 持 发 探

以河北省唐山、张家 口、邢台三市为例

文/ 俊芳 刘

【 摘 要 】 文结合对 河北 省唐 山、张家 口、邢 台三 市农村新型金融机构发展 情况的调查 ,对 目前农村新 本

贫 困村建 立 的民有 、民用 、民管 、民享 、周转使 用

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

新型农村金融机构主要包括村镇银行、贷款公司、农村资金互助社和小额贷款公司四类金融机构。

截止到2017年12月底,由中国银监会批准成立的贷款公司在全国只有14家,对河北省范围内的研究意义不大。

农村资金互助社分为两种形式,一类是中国银监会批准成立的,另一类是由民间组织发起的,前者在2012年之后不再批准,后者在发展的过程中没有统一的规划和规范,无法获得准确的数据统计。

因此,本文涉及的新型农村金融机构的概念只包括村镇银行和小额贷款公司两类金融机构。

一、河北省新型农村金融机构发展现状(一)河北省小额贷款公司发展现状1、机构数量增长较快。

2006年8月28日,河北省成立第一家小额贷款公司———霸州市万利通小额贷款有限公司。

之后,河北省小额贷款公司发展迅猛,数量急剧增加。

2010年,河北省有152家小额贷款公司,2011年有186家,2012年有325家,到2017年,河北省小额贷款公司共有437家。

其中受政策支持、新生事物驱动等影响,2010~2014年间发展速度最快,2015年小额贷款公司数量达到最高,2016年起受金融业发展瓶颈和自身影响有小幅度的下降趋势,这反映出小额贷款公司的发展从迅速增长转向稳定,但是也存在着一定的问题。

(图1)2、公司排名较为领先。

小额贷款公司排名是指机河北省新型农村金融机构发展研究□文/刘冰倩杨海芬剧上铭张佳豪曹立祺(河北农业大学河北·保定)[提要]为探索河北省新型农村金融机构发展前景,通过发放问卷、实地调研等形式,运用科学分析方法,对所得数据资料进行探究。

找出河北省新型农村金融机构发展的两难问题,分析发展壮大过程中存在的问题,并提出对策建议,以便为农村金融机构发展提供启示。

关键词:河北;小额贷款公司;村镇银行基金项目:河北农业大学创新创业计划立项(编号:2018056);河北农业大学社科基金:“河北省新型农村金融服务‘三农’效率评价及适应性成长研究”(编号:SK201801);“适应河北省‘三农’发展的新型农村金融机构成长研究”(编号:SK201801-4);通讯作者:杨海芬中图分类号:F83文献标识码:A收录日期:2018年10月20日价分析,其次在总结各县市全域旅游发展模式及特征的基础上,从多个角度对各县市全域旅游的发展模式进行了简要对比分析。

结果表明:广东省6个县级国家全域旅游示范区创建单位旅游整体发展水平还有待提高,各具优势与劣势,综合竞争力具体排名为开平市、台山市、博罗县、龙门县、连南县和揭西县;在乡村振兴和全域旅游的发展过程中,广东省各县级国家全域旅游示范区创建单位因地制宜形成了各具特色的全域旅游发展模式,积极地促进了地区县域经济及乡村振兴的发展,将对其他县市全域旅游和乡村振兴战略的部署和实施起到一定的借鉴作用。

主要参考文献:[1]孟秋莉,邓爱民.全域旅游视阈下乡村旅游产品体系构建[J].社会科学家,2016(10).[2]郭向阳,明庆忠,穆学青.云南省边境市州旅游竞争力评价指标体系的构建及实证[J].旅游研究,2017.9(4).[3]张河清,何奕霏,田晓辉.广东省县域旅游竞争力评价体系研究[J].经济地理,2012.32(9).[4]杨振之.全域旅游的内涵及其发展阶段[J].旅游学刊,2016.31(12).金融/投资《合作经济与科技》No.1x2019 54--图12010~2017年河北省小额贷款公司数量发展情况图图22010~2017年河北省小额贷款公司数量在全国排名情况图构数量在全国的排名。

自2010年河北省小额贷款公司数量达到152家在全国排名第六以后,每年随机构数量的增长,2014~2016年间稳定在第三名,河北省小额贷款公司在全国排名成逐年上升、整体稳定在靠前位置的趋势;2017年,河北省在全国排第六名,这体现河北省小额贷款公司数量增长速度放慢,其他省市发展速度超过河北。

(图2)3、业务数据逐年增长。

河北省小额贷款公司各项业务数据在2010~2017年整体呈现上涨的趋势。

机构数量、从业人员、实收资本和贷款余额分别从2010年的152家、1,738人、87,89亿元和85.94亿元,增长到2017年的437家、5,894人、247.74亿元和245.60亿元。

2010~2015年,各项业务数据增长幅度均呈现不同状态,2016年和2017年各项数据都略有下降。

(表1)(二)河北省村镇银行发展现状1、机构数量较多。

根据河北银监局提供数据统计,截至2017年12月末,河北省共组建村镇银行营业机构264家。

全省村镇银行资产总额445.47亿元,比上年增加91.35亿元,增长25.80%,其中各项贷款平稳增长,支农支小作用持续发挥,贷款余额248.95亿元,比上年增加40.14亿元,增长26.48%。

负债总额309.57亿元,比上年增加57.21亿元,增长29.84%,其中各项存款增长较快,存款结构进一步优化。

主要监管指标全部达标。

2、地域广泛分布。

自2008年河北省第一家村镇银行张北信达村镇银行在张家口市成立。

2015年河北省除秦皇岛外的各市均已开设营业网点,2016年随着秦皇岛辖内4家村镇银行的批筹,标志着河北省实现了村镇银行11个地市全覆盖。

其中廊坊率先实现了县域全覆盖。

截至2017年12月末全省村镇银行共设立分支机构264家,比去年增加128家。

2017年全年新批筹村镇银行57家。

二、河北省新型农村金融机构发展遇到的问题(一)社会认知度低,竞争能力不足。

河北省新型农村金融机构自2005年以来设立至今,建立时间还很短,与20世纪改革开放以来就在中国发展成熟的商业银行相比,没有足够的认知和竞争力。

截至目前,河北省开办的新型农村金融机构,没有足够的竞争力。

截至目前,河北省有115家仍设立于县级及以上城区(以村镇银行为代表),占总数的41.22%,这很不利于农户了解村镇银行的情况,甚至有些农民存在村镇银行是“私人银行”的偏见,这严重阻碍了河北省村镇银行的发展。

(二)资金问题紧张,盈利状况堪忧。

河北省农村银行注册资本平均约为4,800万元,最低为1,000多万元。

虽然资本金额已经出现规模,但与其他省份数亿元的注册资本相比,河北省农村银行资本规模小的问题非常明显。

尽管自2006年以来农村金融市场准入已经放松,但私人资本仍无法有效进入,这使新农村金融机构更难以吸收资金。

除此之外,河北省获中国银监会批准经营的互助社数量十分有限,这进一步加剧了新型农村金融机构的资金危机,机构的运营无法有效满足农民的需求。

(三)人员素质较低,业务水平有限。

河北省农村地区众多,农村基础设施建设薄弱,教育水平有待提高。

设立在河北农村的新型农村金融机构难以吸引高素质专业人才加入,外来的人才对农村当地的状况不甚了解,难以为农户提供针对性强的服务,而从当地聘请的从业人员专业能力不足,业务水平有待提高。

以保定市雄县丰源村镇银行股份有限公司为例,目前该机构员工共30余人,专业的业务人员不超过20人,而且他们的学历以专科为主。

根据该机构2018年的招聘公告显示,2018年的招聘条件依旧在专科及以上学历。

根据我们的调查,很多小额贷款公司普遍存在这样的情况,这反映了河北省新型农村金融机构发展过程中的人才危机。

(四)服务对象偏离,机构宗旨模糊。

从目前河北省已经开办的新型农村金融机构的地区分布上来看,村镇银行多设立在县级城区,真正存在大量有贷款需55--机构数量(家)从业人员(人)实收资本(亿元)贷款余额(亿元)2010152173887.8985.9420111862215105.15117.8920123253766194.76205.4320134395093256.33273.1020144795524270.96288.9720154806454271.62281.4720164506134255.40254.7020174375894247.74245.60表12010~2017年河北省小额贷款公司数据统计表求的农村地区只有59家,占总数的22.35%。

除此之外,农村农户的贷款地域分散、相互距离远、贷款规模小,受商业利益的驱动,很多机构更偏向于贷款给规模大、盈利高的企业,这违背了“三农”政策为农民服务,服务农村小微企业的初衷。

(五)政策支持不足,信用风险仍存。

与其他金融机构相比,新型农村金融机构的特殊性决定了新的农村金融机构需要独特的监管机构和符合其发展方向的相关法律法规。

设立在农村的新型农村金融机构的经营规模和业务服务都存在更大的复杂性,需要政府给予配套的支持。

此外,河北农村尚未形成具有规模的产业,农村经济仍然是脆弱复杂的。

在河北省农村信用生态环境尚未构建完全的背景下,农民的诚信意识难以提升,机构在河北省的发展依旧存在风险。

三、河北省新型农村金融机构发展建议(一)提高社会认知度,提高竞争能力。

综合运用媒体、广播、网络等为农民接受和信任的方式加大对新型农村金融机构的宣传力度,深入农村为农民介绍产品,解答问题,让农民真正了解新农村金融机构,减少偏见。

同时,企业与农村特色的结合使农民能够感受到新农村金融机构有针对性的服务,提高农民心目中新农村金融机构的认可度。

通过农民对机构认可程度的提高扩大新型农村金融机构的影响力,从而提高与其他金融机构的竞争能力。

(二)拓宽融资渠道。

首先,优化股权格局,需要政府真正放宽市场准入限制,让民间资本、产业资本都能真正进入到新型农村金融机构的领域中来;其次,增加股东人数,吸引更多投资,也可以分散股权,降低风险;最后,加强与其他金融机构的横向合作,通过同业拆借的方式提高资金的运用效率。

中国人民银行应该增加对新型农村金融机构发放支农再贷款,政策性银行向新型农村金融机构提供批发贷款。

鼓励新型农村金融机构通过市场机制从中国邮政储蓄银行等大中型金融机构拆借资金,并支持新型农村金融机构通过发行债券、票据等形式进行融资;同时,建立大中型金融机构向新型农村金融机构批发资金的长效机制。

(三)提高从业人员素质。

要增强现有人员的专业素质,制定合理的培训目标,聘请专业从业人员培训,定期审核,严格要求培训成绩,让从业人员真正深入农村、了解农民,提供针对性强、超出农民预期的服务,提高业务水平。

为现有学历较低的从业人员提供提升学历的平台,形成以学习带动业务水平的局面,从多方面提供从业人员的素质和业务水平,通过与其他金融机构从业人员的交流和学习促进自身机构员工的进步。

(四)引导资本真正服务农民。

建立风险补偿制度,减少贷款不流向农村受农村经济脆弱的影响,减少机构在服务“三农”过程中的风险。

针对农户和农村小微企业的贷款给予机构更多补贴,从盈利上给予更多帮助。

加强对新型农村金融机构的监管,使其真正为人民服务。

增加新型农村金融机构的数量在乡镇地区的数量在总体数量中所占的比例,让新型农村金融机构服务农民的过程中真正立足农村,遵循服务“三农”的方向,引导其真正为农民服务。