【模板】年终奖个税计算模板

个税计算模板2024

个税计算模板2024

个税计算模板2024

1.累计预扣所得额计算

累计预扣所得额=累计收入-累计减除费用-累计专项扣除-累计专项附加扣除

其中

-累计收入是指从1月1日至当前月末的薪资收入总额。

-累计减除费用是指从1月1日至当前月末的各项减除费用总额(例如社保、公积金等)。

-累计专项扣除是指从1月1日至当前月末的各项专项扣除总额(例如子女教育、赡养老人等)。

-累计专项附加扣除是指从1月1日至当前月末的各项专项附加扣除总额(例如租房、房贷利息等)。

2.年度应纳税所得额计算

年度应纳税所得额=累计预扣所得额-累计起征点

其中

-累计起征点是根据国家有关税法法规规定的个人起征点数额。

2024年的个人起征点是5000元。

3.年度应纳税额计算

年度应纳税额=年度应纳税所得额×适用税率-速算扣除数

其中

-适用税率是指根据年度应纳税所得额在国家有关税法法规规定的税率表中找到相应的税率。

-速算扣除数是根据国家有关税法法规规定的扣除数额,根据适用税率表中找到相应的速算扣除数。

4.月度应扣缴税额计算

月度应扣缴税额=年度应纳税额/12

5.月度应享受税延政策的减免金额计算

月度应享受税延政策的减免金额=月度专项附加扣除+月度专项扣除其中

-月度专项附加扣除是指当月享受的专项附加扣除总额。

-月度专项扣除是指当月享受的专项扣除总额。

6.月度应实际扣缴税额计算

月度应实际扣缴税额=月度应扣缴税额-月度应享受税延政策的减免金额。

年终奖个人所得税常见算法

魏

第2页共2页

除以 12,其商数 2000 对应的适用税率为 10%,速算扣除数为 105,年

魏

第1页共2页

本文格式为 Word 版,下载可任意编辑

数。 例:小张的年终奖金和双薪在同一个月内发放,年终奖金为 10000

元,年终发放双薪为 3000 元,当月工资为 3000 元,则 (10000+3000+3000)-3500=12500,除以 12,商数 1041.66 对应的适用 税率为 3%,速算扣除数为 0,年终奖金应纳税额为:12500×3%=375(元)。 当月工资所得由于低于 3500 元的费用扣除标准,不再缴纳个税。小张 当月共计应纳个税 375 元。

本文格式为 Word 版,下载可任意编辑

年终奖个人所得税常见算法

终奖金应纳税额为:24000×10%-105=2295(元),当月工资、薪金所得 应纳税额=(5000-3500)×10%-105=45(元),小张当月共计应纳个税

一、工资、薪金所得适用个人所得税累进税率表

=2295+45=2340(元)。 2、取得年终奖金当月个人的工资低于费用扣除额(3500 元)的,

得由于低于 3500 元的费用扣除标准,不再缴纳个税。小张当月共计应

和速算扣除数,然后用奖金全额×税率-速算扣除数,就是最终需要缴

纳个税 285 元。

纳的税款额。

3、年终奖金与双薪同一个月内发放时,将所发的双薪与年终奖金

例:小张的年终奖金为 24000 元,当月工资为 5000 元。以 24000

年假、薪资个税、年终奖个税、劳务报酬个税计算公式模板

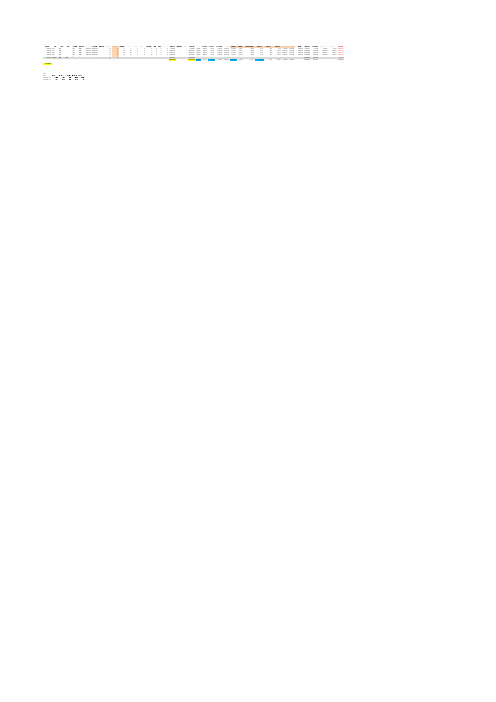

薪资月工号姓名岗位工作城市在职状态首次参加工作日期入职日期离职日期应出勤天数实际出勤天数年假资格本年度年假天数公司社保公积金合免税额税前工资个人所得税税后加项(一次性奖金后减项(一次性奖金扣实发工资本年度已休年假本月休年假剩余年假事假病假入离职缺勤合同工资事假扣款病假扣款应发工资个人养老个人医疗个人失业个人公积金个人社保公积金合公司养老公司医疗公司地方附加险公司失业公司工伤公司生育公司公积金201710001张三上海在职2011/4/1#######1717552030007,500.007,500.00600.00150.0037.50525.001,312.501,500.0562.5150.037.515.075.0525.002,865.003,500.006,187.50163.757,500.0225.0###### 201710002李四上海在职2006/7/1#######1717101030700020,000.0020,000.00####390.3097.601,366.003,414.903,902.41,463.4390.397.639.1195.21,366.007,454.003,500.00######2,266.2820,000.01,895.0###### 201710003王五上海在职2002/7/1#######1717101030700020,000.0020,000.00####390.3097.601,366.003,414.903,902.41,463.4390.397.639.1195.21,366.007,454.003,500.00######2,266.2820,000.01,895.0###### 201710004赵六上海在职1995/9/1#######17171515501000020,000.0020,000.00####390.3097.601,366.003,414.903,902.41,463.4390.397.639.1195.21,366.007,454.003,500.00######2,266.2820,000.01,895.0###### 201710005钱七上海在职2011/7/1#######17175510400026,250.0026,250.00####390.3097.601,366.003,414.903,902.41,463.4390.397.639.1195.21,366.007,454.003,500.00######3,828.7826,250.02,520.0###### 201710GW002周八司机171710,000.0010,000.00######1,600.008400.00##################1,711.2427.95,989.014,972.117,109.66,416.11,711.2427.9171.4855.85,989.032,681.0######12,391.37######.136,431.0病假年限X<22≤X<44≤X<66≤X<8X≥8享受病假工资60%70%80%90%100%应扣病假工资0.40.30.20.10。

年终奖扣个人所得税计算方法

算成含税的年终奖,即含税的年终奖收入=(不含税的年终奖收入-速算 扣除数 A)÷(1-适用税率 A);

12000=(10825-25)÷(1-10%) 第三步,按含税的年终奖收入除以 12 的商数,重新查找适用税率 B 和速算扣除数 B; 12000÷12=1000 元,对应适用税率 B 为 10%,速算扣除数 B 为 25;

个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所

魏

第1页共4页

本文格式为 Word 版,下载可任意编辑

例 2:刘某当月工资、薪金所得低于 2000 元(只有 1400 元),2021

1500 元,虽然这低于法定费用扣除额 2000 元,但也应按相应税率缴

年 1 月 13 日,该单位再向刘某发放年终奖 3000 元,因此,应将年终一

本文格式为 Word 版,下载可任意编辑

年终奖扣个人所得税计算方法

得税。 例 1:李某 2021 年年终奖为 12000 元,当月工资、薪金收入为 2400

元,则应纳税额为 1195 元。

辛苦一年了,年底的时候,大家都希望着能拿到丰厚的年终奖。但

1、12000÷12=1000(元),适用税率为 10%,速算扣除数为 25

三、是年终奖除以 12 低于 2000 也要纳税

通知指出,近期部分地区反映个人所得税若干政策执行口径不够

特殊需要强调的是,全年一次性奖金除以 12 后的余额,低于法定

明确,为公平税负,依据相关规定,《国家税务总局关于个人所得税

费用扣除额 2000 元也应当纳税。

若干政策问题的批复》第一条,有关“双薪制”的计税方法停止执行。

是,拿到年终奖之后,不要把个人所得税给忘了。许多人对于年终奖所

最新工资个税及年终奖扣税计算模板

月工资 月五险一金 月基本扣除 月专项扣除

月份 累计工资 累计五险一金 累计基本减除 累计专项扣除 累计预缴应纳税所得额 适用税率 速算扣除数 本期应预缴 已预扣预缴税额 本期应预扣预缴税得额

1

不超过36000元的

2 超过36000元至144000元部分

3 超过144000元至300000元部分

4 超过300000元至420000元部分

5 超过420000元至660000元部分

6 超过660000元至960000元部分

7

超过960000元的部分

27,800 请输入金额 4,823 请输入金额

5,000

1,000 请输入金额

1

2

27,800.00 55,600.00

12,000.00 截止当前月份累计

203,721.96 5=1-2-3-4

20%

按累计预缴应纳税所得额找税 率

16,920.00

按累计预缴应纳税所得额找扣 除数

23,824.39 8=5*6-7

20,429.03 前面月份缴纳税款

3,395.37 10=8-9 19,581.46

8 222,400.00

38,585.36 40,000.00

8,000.00 135,814.64

10% 2,520.00 11,061.46 9,363.78 1,697.68 21,279.15

9 250,200.00

43,408.53 45,000.00

9,000.00 152,791.47

11 305,800.00

53,054.87 55,000.00 11,000.00 186,745.13

年终奖个人所得税案例解析

年终奖个人所得税案例解析

年终奖是很多员工期盼的收入,个人所得税的缴纳使得很多人感到头疼。

下面我们来解析一下年终奖个人所得税的案例。

假设小明今年的工资总收入为10万元,他的个人缴纳五险一金共计3000元。

小明的年终奖为5万元,他想知道自己需缴纳多少个人所得税。

我们需要计算小明的全年收入总额。

全年收入总额=工资总收入+年终奖=10万元+5万元=15万元。

然后,我们需要计算小明的全年应纳税所得额。

根据个人所得税法规定,全年应纳税所得额=全年收入总额-起征点。

目前中国的个人所得税起征点为5000元。

所以,小明的全年应纳税所得额=15万元-5000元=14.5万元。

接下来,我们需要确定小明的适用税率和速算扣除数。

根据个人所得税法规定,适用税率和速算扣除数根据应纳税所得额确定。

根据现行个人所得税税率表,小明的适用税率为20%,速算扣除数为0。

所以,小明需缴纳的个人所得税=14.5万元×20%-0=2.9万元。

需要注意的是,以上只是简单的计算个人所得税的案例,实际情况中还需要考虑其他因素,如专项扣除、税前扣除等。

个人所得税计算较为复杂,建议大家在确定年终奖收入后咨询专业税务人员,以确保正确缴纳个人所得税。

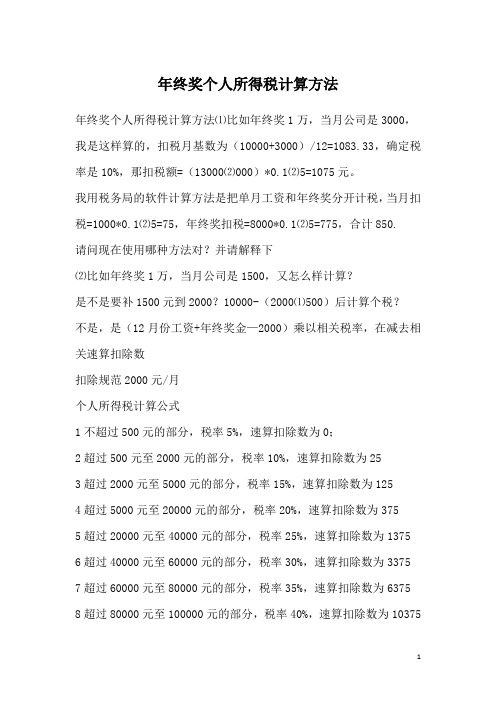

年终奖个人所得税计算方法

年终奖个人所得税计算方法年终奖个人所得税计算方法⑴比如年终奖1万,当月公司是3000,我是这样算的,扣税月基数为(10000+3000)/12=1083.33,确定税率是10%,那扣税额=(13000⑵000)*0.1⑵5=1075元。

我用税务局的软件计算方法是把单月工资和年终奖分开计税,当月扣税=1000*0.1⑵5=75,年终奖扣税=8000*0.1⑵5=775,合计850.请问现在使用哪种方法对?并请解释下⑵比如年终奖1万,当月公司是1500,又怎么样计算?是不是要补1500元到2000?10000-(2000⑴500)后计算个税?不是,是(12月份工资+年终奖金—2000)乘以相关税率,在减去相关速算扣除数扣除规范2000元/月个人所得税计算公式1不超过500元的部分,税率5%,速算扣除数为0;2超过500元至2000元的部分,税率10%,速算扣除数为253超过2000元至5000元的部分,税率15%,速算扣除数为1254超过5000元至20000元的部分,税率20%,速算扣除数为3755超过20000元至40000元的部分,税率25%,速算扣除数为1375 6超过40000元至60000元的部分,税率30%,速算扣除数为3375 7超过60000元至80000元的部分,税率35%,速算扣除数为6375 8超过80000元至100000元的部分,税率40%,速算扣除数为103759超过100000元的部分,税率45%,速算扣除数为15375 好:0不好:1我这边用申报个人所得税的软件是这样算的eg:当月工资A3000B1800年终奖金都是5000先申报当月工资A(3000⑵000)*0.1⑵5=75B无个人所得税然后申报年终奖A(6000-0)*0.05=300B[6000-(2000⑴800)]*0.05=290合计:A75+300=375B0+290=290。

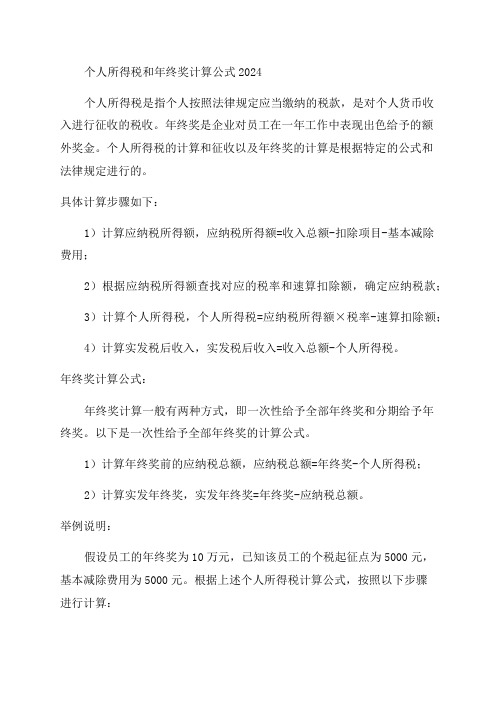

个人所得税和年终奖计算公式2024

个人所得税和年终奖计算公式2024

个人所得税是指个人按照法律规定应当缴纳的税款,是对个人货币收

入进行征收的税收。

年终奖是企业对员工在一年工作中表现出色给予的额

外奖金。

个人所得税的计算和征收以及年终奖的计算是根据特定的公式和

法律规定进行的。

具体计算步骤如下:

1)计算应纳税所得额,应纳税所得额=收入总额-扣除项目-基本减除

费用;

2)根据应纳税所得额查找对应的税率和速算扣除额,确定应纳税款;

3)计算个人所得税,个人所得税=应纳税所得额×税率-速算扣除额;

4)计算实发税后收入,实发税后收入=收入总额-个人所得税。

年终奖计算公式:

年终奖计算一般有两种方式,即一次性给予全部年终奖和分期给予年

终奖。

以下是一次性给予全部年终奖的计算公式。

1)计算年终奖前的应纳税总额,应纳税总额=年终奖-个人所得税;

2)计算实发年终奖,实发年终奖=年终奖-应纳税总额。

举例说明:

假设员工的年终奖为10万元,已知该员工的个税起征点为5000元,

基本减除费用为5000元。

根据上述个人所得税计算公式,按照以下步骤

进行计算:

需要注意的是,个人所得税的具体计算公式可能会根据国家法律和税收政策的调整而变化,以上公式只是一个示例。

因此,在具体计算个人所得税和年终奖时,应根据最新的税收政策和法律法规进行计算。

终奖扣税公式及年终奖扣税标准

XX年终奖扣税公式及年终奖扣税标准根据《国家税务总局关于纳税人取得不含税全年一次性奖金收入计征个人所得税问题的批复》(国税函〔xx〕715号)规定,对于年终奖个人所得税由单位负担的,如果个人当月工资薪金所得高于(或等于)规定费用扣除额的,其个人所得税的计算公式如下。

下面是为大家带来的关于终奖扣税公式及年终奖扣税标准的知识,欢送阅读。

(一)按照不含税的全年一次性奖金收入除以12的商数,查找相应适用税率A和速算扣除数A;(二)含税的全年一次性奖金收入=(不含税的全年一次性奖金收入一速算扣除数A)÷(1一适用税率A);(三)按含税的全年一次性奖金收入除以12的商数,重新查找适用税率B和速算扣除数B;(四)应纳税额=含税的全年一次性奖金收入×适用税率B一速算扣除数B.(五)假设某单位为每个员工发放不含税全年一次性奖金10825元,单位为每个人支付的个人所得税为1175元。

计算过程为:第一步,按照不含税的全年一次性奖金收入除以12的商数,查找相应适用税率A和速算扣除数A;10825÷12=902.08元,对应适用税率A为10%,速算扣除数A 为25;第二步,按第一步确定的税率和速算扣除数,将不含税年终奖换算成含税的年终奖,即含税的年终奖收入=(不含税的年终奖收入-速算扣除数A)÷(1-适用税率A);12000=(10825-25)÷(1-10%)第三步,按含税的年终奖收入除以12的商数,重新查找适用税率B和速算扣除数B;12000÷12=1000元,对应适用税率B为10%,速算扣除数B为25;第四步,按确定的税率和速算扣除数,计算应纳税额,应纳税额=含税的年终奖收入×适用税率B-速算扣除数B.应纳税额=12000×10%-25=1175元如果纳税人取得的当月工资薪金所得低于税法规定的费用扣除额2000元,应先将不含税年终奖减去当月工资薪金所得低于税法规定费用扣除额的差额局部后,再按照上述方式处理。

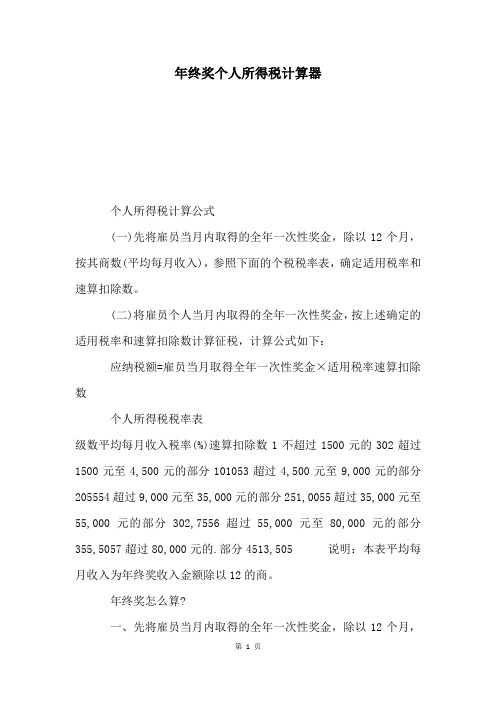

年终奖个人所得税计算器

年终奖个人所得税计算器个人所得税计算公式(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数(平均每月收入),参照下面的个税税率表,确定适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按上述确定的适用税率和速算扣除数计算征税,计算公式如下:应纳税额=雇员当月取得全年一次性奖金×适用税率速算扣除数个人所得税税率表级数平均每月收入税率(%)速算扣除数1不超过1500元的302超过1500元至4,500元的部分101053超过4,500元至9,000元的部分205554超过9,000元至35,000元的部分251,0055超过35,000元至55,000元的部分302,7556超过55,000元至80,000元的部分355,5057超过80,000元的.部分4513,505 说明:本表平均每月收入为年终奖收入金额除以12的商。

年终奖怎么算?一、先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

假如在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述方法确定全年一次性奖金的适用税率和速算扣除数。

二、计算公式:1.雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率速算扣除数2.雇员当月工资薪金所得低于税法规定的费用扣除额,适用公式:应纳税额=(雇员当月取得全年一次性奖金雇员当月工资薪金所得与费用扣除额的差额)×适用税率速算扣除数。

假如取得全年一次性奖金的当月,工资高于或等于费用扣除额3500元的,计算公式为:应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率速算扣除数。

而当月工资低于费用扣除额3500元的,计算公式为:应纳个人所得税税额=(个人当月取得的全年一次性奖金当月工资与费用扣除额(3500元)的差额)×适用税率速算扣除数而税率和速算扣除数确实定用全年一次性奖金总额÷12(一年12个月)后得出的商数,对比工薪所得个税税率表即可确定。

年终奖如何计算个人所得税

个人年终奖所得税的计算涉及到个人所得税法和税法规定的计税税率表。

所得税的计算公式为:应纳税所得额=年终奖收入-最新个税起征点。

1.最新个税起征点:最新个税起征点是指个人纳税所得额达到一定数额之后,才需要纳税。

根据国家税务总局的规定,最新个税起征点现为5000元。

2.年终奖收入:年终奖是指企业根据员工工作表现,按照一定比例发放的额外奖金。

年终奖收入包括固定年终奖和浮动年终奖。

固定年终奖是指根据员工的工作时间和基本工资等确定的固定金额;浮动年终奖是指根据员工绩效考核等因素决定的浮动金额。

3.应纳税所得额:应纳税所得额是指个人年终奖收入减去最新个税起征点后的金额。

若个人年终奖收入小于最新个税起征点,则不需要缴纳个人所得税。

4.税率表:个人所得税法规定了不同收入水平对应的税率,根据个人应纳税所得额确定所属税率区间,从而确定相应的税率。

目前,中国的个人所得税分为7个档次,税率从3%到45%不等。

根据上述原则,可以通过以下步骤计算个人年终奖所得税:步骤一:计算应纳税所得额个人年终奖金额-最新个税起征点=应纳税所得额步骤二:确定税率根据个人应纳税所得额,查找对应的税率表,确定所属税率区间和税率。

步骤三:计算应纳税额个人应纳税所得额x税率-速算扣除数=应纳税额步骤四:计算个人实际所得个人年终奖金额-应纳税额=个人实际所得需要注意的是,以上计算公式适用于中国大陆地区的个人年终奖所得税计算。

不同地区和国家的个人所得税计算规则可能有所不同,需要根据具体情况进行计算。

此外,个人所得税还有一些减免政策,如子女教育、赡养老人等费用可以从应纳税所得额中扣除,减少个人所得税负担。

具体的减免政策可以参考个人所在地税务部门的相关规定。

总结起来,个人年终奖所得税的计算需要考虑最新个税起征点、年终奖收入、应纳税所得额、税率表以及减免政策等因素。

了解这些计算原则,可以帮助个人合理规划自己的年终奖收入,避免过多缴纳个人所得税。

新个税计算公式模板

新个税计算公式模板

个人所得税是我国一种税收制度,它以个人所得为纳税对象,按照一

定的税率和税基进行计算和征收。

个人所得税的计算公式是根据法律和政

策规定的,我们通常称之为个税计算公式。

个税计算公式的模板如下:

应纳税所得额=工资收入-起征点-五险一金-公积金-扣除费用等

应纳税额=应纳税所得额*适用税率-速算扣除数

实发工资=工资收入-五险一金-公积金-应纳税额

上述模板包含了个税计算的三个主要步骤,分别是计算应纳税所得额、计算应纳税额和计算实发工资。

第一步,计算应纳税所得额。

应纳税所得额是指个人所得税的计税基数,一般是工资收入减去一些相关的费用和扣除项。

其中,起征点是指个

人所得税开始征收的最低收入标准,五险一金是指个人缴纳的社保和公积

金等费用,公积金是指个人缴纳的住房公积金。

扣除费用等包括一些特定

的费用和扣除项,如子女教育费用、赡养老人费用等。

第二步,计算应纳税额。

应纳税额是根据应纳税所得额按照一定的税

率进行计算得出的,一般是采用累进税率计算。

累进税率指的是按照不同

的税率对不同层次的收入进行不同的税率计算。

第三步,计算实发工资。

实发工资是指扣除个人所得税后剩余的工资

收入,一般是工资收入减去五险一金和应纳税额。

以上就是个税计算公式的模板,根据实际情况和税务政策的不同,个税计算公式可能会有一些细微的变化。

因此,在具体计算个人所得税时,还需要结合个人实际情况和税务政策进行相应的调整和计算。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。