个人所得税计算工资表格(含公式)【excel表格模板】

2021年新工资表和计算个税模板

备注1: 备注2:

-

- 0%

0

-

- 0%

0

-

- 0%

0

-

- 0%

0

本期实际应 预扣预缴税

额税额

88.20 0.00 0.00 0.00 0.00

8300

8490

16790

525

400

525

400

1050

800

5000

2000 2000 2000

-

2940

0.03 0

88.2

0

0

88.2

计算公式:累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

社保 公积金

1050.0

800

累计基本 1月专 12月专 累计专 减除费用 项扣除 项扣除 项扣除

5000

2000 2000 2000

累计专项附 加扣除变更

累计预扣预缴应 适用 速算扣 纳税所得额 税率 除数

本期应预

已预扣

扣预缴税 12月个税 预缴税

额

额

-

2,940.00 3%

0

88.20

0.00

0.00

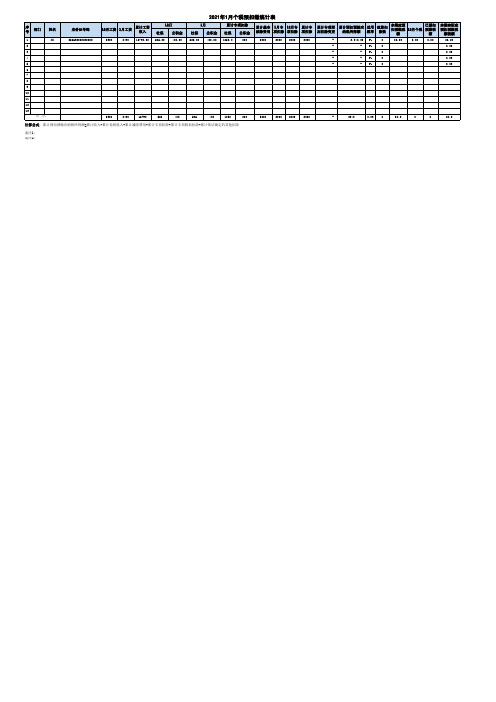

2021年1月个税预扣缴统计表

序 号

部门

姓名

1

XX

2

3

4

5Hale Waihona Puke 6789

10

11

12

13

合 计:

身份证号码 256632222222222

12月工资

1月工资

累计工资 收入

8300

8490 16790.00

12月 社保 公积金 525.00 400.00

最新个税计算工资表模板!推荐收藏!

最新个税计算工资表模板!推荐收藏!对于新办法下的个税计算,估计让很多财务和薪酬HR们头都大了,今天小编就带给大家一个包含个税计算的工资表模板,小伙伴们可以依葫芦画瓢直接套用。

根据国家税务总局的公告,自2019年1月1日起由按月缴税改为预扣预缴。

年度预扣预缴税额与年度应纳税额不一致的,由居民个人于次年3月1日至6月30日向主管税务机关办理综合所得年度汇算清缴,税款多退少补。

具体计算规则为:本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除其中累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

按照新规定,比较难处理的有两个问题:一是全年累计数的处理,小伙伴们都需要重新调整现有工资表表格的结构。

二是专项扣除的计算,里面包含有子女教育、继续教育、大病医疗、房贷利息、住房租金和赡养老人等多个项目,如果单位人员比较多,数据采集录入应该是个大工程。

接下来咱们就看看小编为大家准备的一个简化版的工资表模板,先看看1月份的工资表:工资表中的姓名、应发工资、三险一金数据,按照实际情况录入即可,当然,实际的工资表包含的项目还有很多,这里是一个简化版。

关于专项扣除的计算,可以参看今天第二条的解读。

这部分的数据采集录入比较繁琐,这里咱们模拟了一个对照表,A、B列分别是月份和姓名,相当于将每个月每个员工的专项扣除数据做了一个流水账。

实际操作时,右侧淡绿色部分的数据请据实录入。

D3的专项扣除公式为:=SUMIFS(专项扣除汇总表!I:I,专项扣除汇总表!A:A,1,专项扣除汇总表!B:B,A3)也就是计算专项扣除表中,符合1月份和指定姓名的专项扣除合计。

E3的合计扣除公式:=5000 C3 D3也就是5000免除额三险一金专项扣除。

税前税后工资计算表excel模板

级数 含税级距 不含税级距 税率(%) Nhomakorabea1

不超过1500元的

不超过1455元的

3

2

超过1500元至4,500元的部分

超过1455元至4,155元的 10 部分

3

超过4,500元至9,000元的部分

超过4,155元至7,755元的 20 部分

4 5 6 7

超过9,000元至35,000元的部分 超过35,000元至55,000元的部 分 超过55,000元至80,000元的部 分 超过80,000元的部分

超过7,755元至27,255元 的部分 超过27,255元至41,255元 的部分 超过41,255元至57505元 的部分 超过57,505的部分

25 30 35 45

年终奖金计算公式 年度奖金的个人所得税适用的税率:年终奖金总额/12后再对应适用税率 年终奖应纳税额=年终奖金总额×年终奖适用税率-速算扣除数

个税

538.14 1827.78 11781.25 29693.33 136421.43 258607.69 540809.09

前后金额的微小变化会影响到税金的相当幅度的增加,请大家务必关注

通过其他办法补足。 请见税前年度收入一栏 的情况,在实务中需要考虑该因素

税后收入

17400 17500 49900 93100 327500 496000 691000

校对

0.00 0.00 0.00 0.00 0.00 0.00 0.00

校对二

0.00 0.00 0.00 0.00 0.00 0.00 0.00

速算扣除数

0

说明 1、本表含税级距指 以每月收入额减除费 用三千五百元后的余 额或者减除附加减除 费用后的余额。

最新新个人所得税EXCEL计算公式以及税后工资反算税前工资公式详解

最新新个人所得税EXCEL计算公式以及税后工资反算税

前工资公式详解

一、个人所得税Excel计算公式

个人所得税计算公式(按月应纳税所得额):

应纳税所得额=(月应发工资-起征点)*应税比例-速算扣除数

其中:

起征点:3500元

应税比例:

第一档:应纳税额不超过1500元,税率3%

第二档:超过1500元至4500元的部分,税率10%

第三档:超过4500元至9000元的部分,税率20%

速算扣除数:

第一档:0

第二档:105

第三档:555

第四档:1005

第五档:2755

第六档:5505

个人所得税Excel计算公式(按月应缴税额):

应缴税额=(月应发工资-起征点)*应税比例-速算扣除数

其中:

起征点:3500元

应税比例:

第一档:应纳税额不超过1500元,税率3%,应缴税额:应纳税额*3%第二档:超过1500元至4500元的部分,税率10%,应缴税额:按1500÷3000×45应缴税额+按4500÷3000×45应缴税额

第三档:超过4500元至9000元的部分,税率20%。

新版个税计算表来了(Excel版)

附:个人所得税税率表

税来税往老师还给给大格详情

10月1日起纳税人实际取得的工资薪金所得减除费用标准统一按照5000元月执行并执行新的税率表

新版个税计算表来了(Excel版)

10月1日起,纳税人实际取得的工资、薪金所得,减除费用标准统一按照5000元/月执行,并执行新的税率表。据测算,新规执行后,月收入2万元以下纳税人税负可降低50%以上。那么,减税额是如何计算出来的呢?以下这张计算表送给大家,赶紧对照查查吧↓↓↓

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

பைடு நூலகம்注

值;

,2)”,可以直接计算;

医疗保险 2% 200 200 60 80 60 110 200 200

失业保险 0.5% 50 50 15 20 15 27.5 50 50

住房公积金 9% 900 900 270 360 270 495 900 900

大额救助 应发工资 个人所得税 医疗保险 5 5 5 5 5 5 5 5 10045 23045 2410 3215 2410 4422.5 9045 23045 754 3881.25 0 0 0 27.68 554 3881.25

序号 1 2 3 4 5 6 7 8

工资 12000 25000 3000 4000 3000 5500 11000 25000

日工资 551.72 1149.43 137.93 183.91 137.93 252.87 505.7471264 1149.425287

养老保险 8% 800 800 240 320 240 440 800 800

实发工资 9291.00 19163.75 2410.00 3215.00 2410.00 4394.82 8491.00 19163.75

说明: 1.养老保险、医疗保险、失业保险及住房公积金一列增加了一个min(n1,n2)函数,取最小值n1是百分数实际值,n2是封顶值; 2.大额救助医疗保险是固定值,有的地方不交此项费用,不交此项费用的可以删除此列; 3.日工资是取全年的平均上班天数,按月就算日工资=月基本工资/月上班天数,月上班天数取平均值21.75天/月; 4.个人所得税一列已经添加了公式“=ROUND(MAX((I2-3500)*0.05*{0.6,2,4,5,6,7,9}-5*{0,21,111,201,551,1101,2701},0),2)”,可以直接计算; 5.此计算公式可直接套入使用。附带2017年计算器网址