个税模板(正算和倒算)

企业代缴个税的倒算计算表样

么如何与当月工资合并计税呢,工资个税由个人承担,补贴个税由企业承担。下面给出计

及代扣代缴税金明细表

日期:

单位:元

代扣代缴个税

合计

个人

企业

0.00 0.00 0.00

税后安家 补贴③

1000.00

税后收入

备注

税后工资 税后收入合计

2235.00 3235.00 第一种情况

317.78 0.00 317.78 5000.00 2410.00 7410.00 第二种情况

BBB 3200.00 5317.78 8517.78 790.00 3500 10%

CCC 5000.00 5705.00 ######## 800.00 3500 20%

合计

制表人

企业代缴税金计算说明

第一种情况 若①-②+③小于3500,说明本月收入不需纳税

如:AAA,当月税前工资收入为3000元,加上安家费,扣除保险后,税前收入=3000-765+1000=3235 <3500,

某公司为吸引大学生,入职当天即发放安家补贴,补贴为税后收入,那么如何与当月工资合并计税 算方法,供参考:

制表单位:

序 号

分配部门

职工收入及代扣代缴税金明细表

日期:

姓名

税前收入

税前应发工 税前安家补资额①贴Fra bibliotek税前收入

扣除项目 (保险 等)②

起征点 税率

AAA 3000.00 1000.00 4000.00 765.00 3500 0%

726.00 21.00 705.00 5000.00 4179.00 9179.00 第三种情况

制表人:

代缴税金计算说明

个人所得税倒算模板

6、 税率为35% 税前工资 -10353.84615 个人所得税 -10353.84615 税率 0.35 统筹金和住房公积金 0 独生补 0 速算扣除数 5505 扣除标准 3500 实发数 其他

7、

税率为25% 税前工资 -2506.666667 个人所得税 -2506.666667 税率 25% 统筹金和住房公积金 0 独生补 0 速算扣除数 1005 扣除标准 3500 实发数 其他

3、 税率为20% 税前工资 10830.3125 个人所得税 732.0625 税率 20% 统筹金和住房公积金 875 独生补 20 速算扣除数 555 扣除标准 3500 实发数 9223.25 其他

4、

税率为30% 税前工资 个人所得税 税率 统筹金和住房公积金 独生补 速算扣除数 扣除标准 实发数 其他 -5435.714286 -5435.714286 0.3 0 0 2755 3500

税率为45% 税前工资 -27418.18182 个人所得税 -27418.18182 税率 0.45 统筹金和住房公积金 0 独生补 0 速算扣除数 13505 扣除标准 3500 实发数 其他

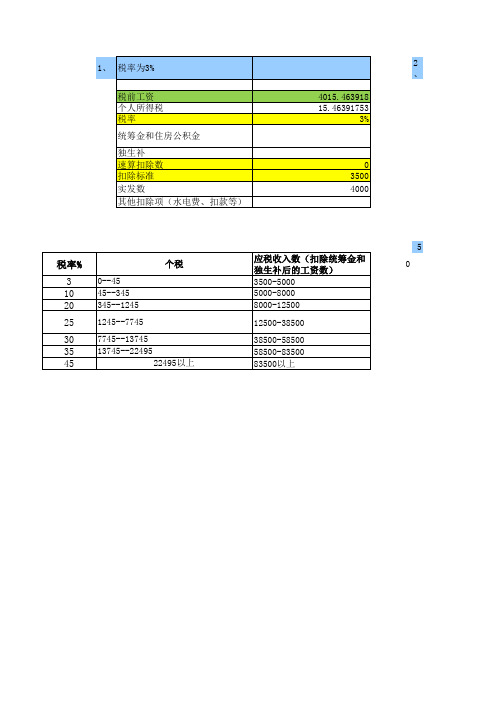

1、 税率为3% 税前工资 个人所得税 税率 统筹金和住房公积金 独生补 速算扣除数 扣除标准 实发数 其他扣除项(水电费、扣款等) 4015.463918 15.46391753 3%

2、

0 3500 4000

税率% 3 10 20 25 30 35 45

个税 0--45 45--345 345--1245 1245--7745 7745--13745 13745--22495 22495以上

5 应税收入数(扣除统筹金和独生补后的工资数) 0 3500-5000 5000-8000 8000-12500 12500-38500 38500-58500 58500-83500 83500以上

个人所得税倒算(写写帮整理)

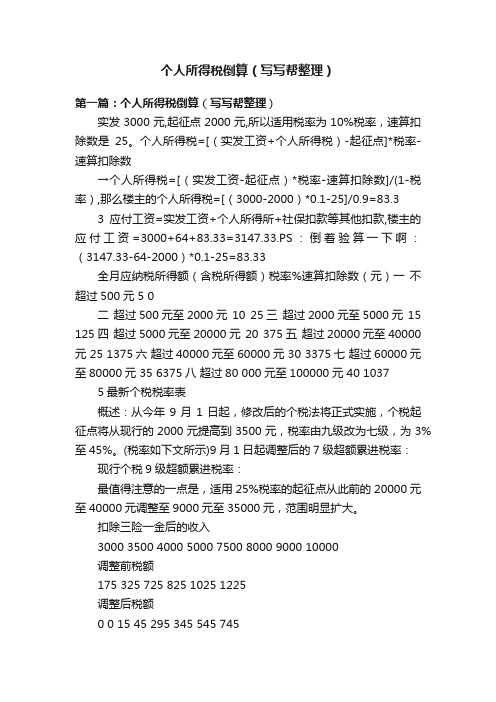

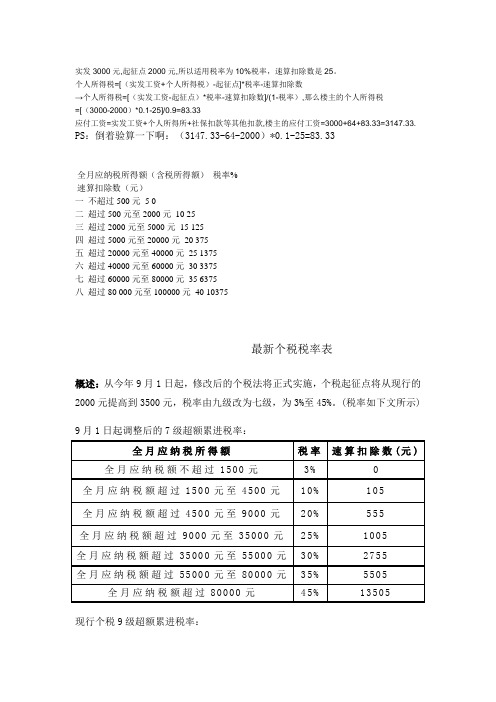

个人所得税倒算(写写帮整理)第一篇:个人所得税倒算(写写帮整理)实发3000元,起征点2000元,所以适用税率为10%税率,速算扣除数是25。

个人所得税=[(实发工资+个人所得税)-起征点]*税率-速算扣除数→个人所得税=[(实发工资-起征点)*税率-速算扣除数]/(1-税率),那么楼主的个人所得税=[(3000-2000)*0.1-25]/0.9=83.3 3应付工资=实发工资+个人所得所+社保扣款等其他扣款,楼主的应付工资=3000+64+83.33=3147.33.PS:倒着验算一下啊:(3147.33-64-2000)*0.1-25=83.33全月应纳税所得额(含税所得额)税率%速算扣除数(元)一不超过500元 5 0二超过500元至2000元10 25三超过2000元至5000元15 125四超过5000元至20000元 20 375五超过20000元至40000元 25 1375六超过40000元至60000元 30 3375七超过60000元至80000元 35 6375八超过80 000元至100000元 40 1037 5最新个税税率表概述:从今年9月1日起,修改后的个税法将正式实施,个税起征点将从现行的2000元提高到3500元,税率由九级改为七级,为3%至45%。

(税率如下文所示)9月1日起调整后的7级超额累进税率:现行个税9级超额累进税率:最值得注意的一点是,适用25%税率的起征点从此前的20000元至40000元调整至9000元至35000元,范围明显扩大。

扣除三险一金后的收入3000 3500 4000 5000 7500 8000 9000 10000调整前税额175 325 725 825 1025 1225调整后税额0 0 15 45 295 345 545 745税收的变化减少75 减少125 减少160 减少280 减少430 减少480 减少480 减少48015000 19000 20000 30000 38600 40000 50000 1000002225 3025 3225 5625 7775 8125 11025 288251870 2870 3120 5620 7775 8195 11195 29920减少355 减少155 减少105 减少5 没变增加70 增加170 增加1095在新的个税法中,应纳税收入3.86万元成为个税增减临界点,即月应纳税收入低于3.86万元缴纳的个税将减少,高于3.86万元则将多缴税。

个人所得税正算与反算公式

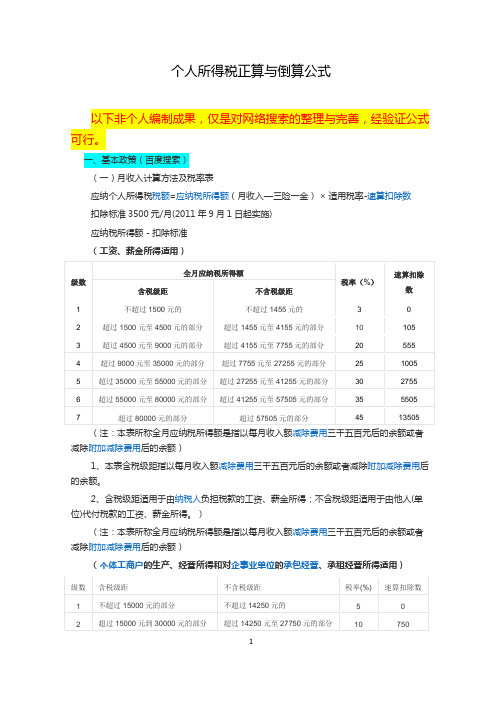

个人所得税正算与倒算公式以下非个人编制成果,仅是对网络搜索的整理与完善,经验证公式可行。

一、基本政策(百度搜索)(一)月收入计算方法及税率表应纳个人所得税税额=应纳税所得额(月收入—三险一金)× 适用税率-速算扣除数扣除标准3500元/月(2011年9月1日起实施)应纳税所得额 - 扣除标准(工资、薪金所得适用)2、年终奖基本政策及计税方法根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)文件的规定,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适用税率和速算扣除数计算征税,计算公式如下:1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数2.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数(三)在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

二、计算公式(一)已知应发金额,计算个人所得税1、月应发工资计算个人所得税A1=月应发工资,B1=三险一金,则:应纳个人所得税=ROUND(IF((A1-B1-3500)>=0,MAX((A1-B1-500)*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,105,555,1005,2755,5505,13505}),0),2)公式说明:(1)ROUND(……,2):四舍五入两位小数点;(2)IF((A1-B1-3500)>=0,MAX((A1-B1-500)*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,105,555,1005,2755,5505,13505}),0):如果(A1-B1-3500)大于或等于0,则执行公式MAX((A1-B1-500)*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,105,555,1005,2755,5505,13505};否则,等于0;(3)MAX((A1-B1-500)*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,105,555,1005,2755,5505,13505}:应纳税金额乘以税率减去速算扣除数的最大值。

个人所得税5000起 征点正算及倒推反算公式模板(新版)

3、根据税后金额反推税前应发数

(填入C列,D列,F列公式自动计算) 公式下载此表后即可复制

税后实发金 额

三险一金合计

起征点

反算税前应发数(内设公 式)

核对(F列G列-C列=0 应缴税金 说明倒推公 式正确) 322.22 ######## -

10000 20000

-

5000 5000

10,322.22 21,987.50

30000 40000

-

5000 5000

34,786.67 48,700.00

######## ########

-

2、正算公式模板

(填入C列,D列,F列公式自动计算) 公式下载此表后即可复制 税前应发数 10000 20000 30000 40000 50000 三险一金合计 起征点 5000 5000 5000 5000 5000 应扣个税(内设公式) 290.00 1,590.00 3,590.00 6,090.00 9,090.00

个税计算示例表281219

扣除项 月份 月收入 累计收入 三险一金 专项附加 起征点 等 扣除项 D 5000 10000 15000 20000 25000 30000 35000 40000 45000 50000 55000 60000 E 4500 9000 13500 18000 22500 27000 31500 36000 40500 45000 49500 54000 F 2000 4000 6000 8000 10000 12000 14000 16000 18000 20000 22000 24000 应税所得 适用税率 小计 G=D+E+F 11500 23000 34500 46000 57500 69000 80500 92000 103500 115000 126500 138000 H=C-G 188500 257000 265500 274000 282500 291000 299500 308000 316500 325000 333500 342000 I 20% 20% 20% 20% 20% 20% 20% 20% 20% 25% 25% 25%

结论:全年应缴纳的个税不会因发放方式而增加或减少。不存在年终

均衡发放)

至上月止 本月应缴 速算扣除数 累计已缴 (扣除累 当月税负率 税 计已缴) J 16920 16920 16920 16920 16920 16920 16920 16920 16920 31920 31920 31920 20780 34480 36180 37880 39580 41280 42980 44680 46380 49330 51455 K L=H*I-JK 20780 13700 1700 1700 1700 1700 1700 1700 1700 2950 2125 2125 53580 M=L/B 10.39% 17.13% 8.50% 8.50% 8.50% 8.50% 8.50% 8.50% 8.50% 14.75% 10.63% 10.63% 11.16%

个人所得税计算的工资表模板分享

个人所得税计算的工资表模板分享为了帮助大家更好地计算个人所得税,我在这里分享一个工资表模板,让大家能够更方便地进行个人所得税的计算和报税。

工资表模板如下:姓名:____________________ 月份:____________________工资项目金额(元)基本工资:____________________加班费:____________________绩效奖金:____________________补贴:____________________其他:____________________个人所得税起征点:5000元个人所得税计算公式:应纳税所得额 =(工资项目之和)- 个人所得税起征点应纳税额 = 应纳税所得额 ×税率 - 速算扣除数其中,根据《中华人民共和国个人所得税法》规定,个人所得税税率为:- 不超过3000元的部分,税率:3%- 超过3000元至12000元的部分,税率:10%- 超过12000元至25000元的部分,税率:20%- 超过25000元至35000元的部分,税率:25%- 超过35000元至55000元的部分,税率:30%- 超过55000元至80000元的部分,税率:35%- 超过80000元的部分,税率:45%速算扣除数根据具体应纳税所得额进行计算。

根据以上公式和税率,我们可以很方便地计算个人所得税。

在这里,我以一个例子来说明如何使用这个工资表模板进行个人所得税的计算。

假设小明的基本工资为6000元,加班费为1000元,绩效奖金为2000元,补贴为500元,其他为无。

那么他的应纳税所得额可按照以下步骤进行计算:1. 将工资项目填入工资表模板:姓名:小明月份:2022年1月工资项目金额(元)基本工资:6000加班费:1000绩效奖金:2000补贴:500其他:02. 计算应纳税所得额:应纳税所得额 =(6000 + 1000 + 2000 + 500)- 5000 = 3500元3. 根据应纳税所得额计算应纳税额:应纳税额 = 3500 × 3% - 0 = 105元因此,小明在2022年1月的个人所得税为105元。

工资个税计算模板

工资个税计算模板工资个税是指个人所得税,是根据个人工资收入和相关的税法规定来计算的。

个人所得税是根据税法规定,按月度或年度的工资、薪金所得计算的一项税收。

个人所得税的计算方法根据税法不同而有所不同,下面是一种常见的个税计算模板。

1.工资个税计算公式个税计算公式一般为:个人所得税=应纳税所得额×适用税率-速算扣除数。

其中,应纳税所得额是指个人的全年工资薪金所得额减去各项扣除后的金额。

适用税率是指根据个人的应纳税所得额所适用的税率。

速算扣除数是个人所得税计算时使用的扣除数。

2.应纳税所得额的计算应纳税所得额的计算包括两个步骤:确定全年收入额和确定各项扣除。

全年收入额通常是指个人全年的工资薪金所得额。

各项扣除是指税法规定的可以从应纳税所得额中扣除的额度,包括基本减除费用、子女教育费、赡养老人费等。

3.适用税率和速算扣除数的确定适用税率和速算扣除数是根据个人应纳税所得额确定的。

税法规定了不同的适用税率和速算扣除数,根据个人应纳税所得额的不同,可以确定适用的税率和速算扣除数。

4.个税计算的例子比如人全年的工资薪金所得额为10万元,已扣除了基本减除费用1万元。

根据税法规定,适用的税率和速算扣除数如下:应纳税所得额(万元),适用税率,速算扣除数(元)-------------------------------3以下,3%,03-12,10%,21012-25,20%,141025-35,25%,266035-55,30%,441055-80,35%,7160根据个人的应纳税所得额和适用税率,可以计算出个人所得税。

假设人的应纳税所得额为9万元个人所得税=收入×适用税率-速算扣除数个人所得税=9×10%-210个人所得税=9000-210个人所得税=8790元这就是该人的个人所得税额。

以上是一个简单的工资个税计算模板。

需要注意的是,个税计算还受到一些其他因素的影响,如个人的住房公积金、社保等可抵扣项目,还有一些税收优惠政策等。

个人所得税倒算

实发3000元,起征点2000元,所以适用税率为10%税率,速算扣除数是25。

个人所得税=[(实发工资+个人所得税)-起征点]*税率-速算扣除数→个人所得税=[(实发工资-起征点)*税率-速算扣除数]/(1-税率),那么楼主的个人所得税=[(3000-2000)*0.1-25]/0.9=83.33应付工资=实发工资+个人所得所+社保扣款等其他扣款,楼主的应付工资=3000+64+83.33=3147.33. PS:倒着验算一下啊:(3147.33-64-2000)*0.1-25=83.33全月应纳税所得额(含税所得额)税率%速算扣除数(元)一不超过500元5 0二超过500元至2000元10 25三超过2000元至5000元15 125四超过5000元至20000元20 375五超过20000元至40000元25 1375六超过40000元至60000元30 3375七超过60000元至80000元35 6375八超过80 000元至100000元40 10375最新个税税率表概述:从今年9月1日起,修改后的个税法将正式实施,个税起征点将从现行的2000元提高到3500元,税率由九级改为七级,为3%至45%。

(税率如下文所示) 9月1日起调整后的7级超额累进税率:现行个税9级超额累进税率:最值得注意的一点是,适用25%税率的起征点从此前的20000元至40000元调整至9000元至35000元,范围明显扩大。

扣除三险一金后的收入调整前税额调整后税额税收的变化3000 75 0 减少753500 125 0 减少1254000 175 15 减少1605000 325 45 减少2807500 725 295 减少4308000 825 345 减少4809000 1025 545 减少48010000 1225 745 减少48015000 2225 1870 减少35519000 3025 2870 减少15520000 3225 3120 减少10530000 5625 5620 减少538600 7775 7775 没变40000 8125 8195 增加7050000 11025 11195 增加170100000 28825 29920 增加1095在新的个税法中,应纳税收入3.86万元成为个税增减临界点,即月应纳税收入低于3.86万元缴纳的个税将减少,高于3.86万元则将多缴税。

2018新个人所得税计算表

192

34808 6,042.00

192

54808 ##########

192

79808 ##########

192

84808 ##########

192

94808 ##########

得税正反算表

(适合2018年9月份后)

个人所得税计算方法

应税收入范围 税率

0 3000 3% 3000 12000 10% 12000 25000 20% 25000 35000 25% 35000 55000 30% 55000 80000 35%

个人所得税正反算

(适合2018年9月份后)

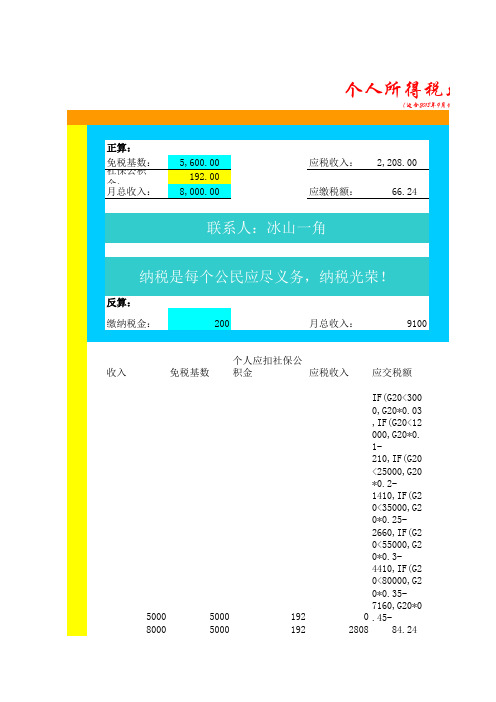

正算:

免税基数: 社保公积 金: 月总收入:

5,600.00 192.00

8,000.00

应税收入: 2,208.00

应缴税额:

66.24

联系人:冰山一角

纳税是每个公民应尽义务,纳税光荣!

反算:

缴纳税金:

200

月总收入:

9100

收入

免税基数

个人应扣社保公

积金

0<80000,G2

0*0.35-

7160,G20*0

192

0 .45-

192

2808 84.24

17000 30000 40000 60000 85000 90000 100000

5000 5000 5000 5000 5000 5000 5000

192

11808 970.80

192

24808 3,551.60

20% 25%

1410 2660

全月应纳税额超过35000元至55000元 全月应纳税额超过55000元至80000元 全月应纳税额超过80000元

工资薪金个人所得税的计算及倒推

例:某人2013年2月工资3273.70元,按规定缴纳社保及住房公积金397.25元,取得2012年全年绩效奖金5133.92元,其2013年2月应缴个人所得税多少元?A.将5133.92元绩效奖金直接并入2月份工资,则2月该人应纳个税:应纳税所得额=当月工资、薪金所得-扣除费用=当月工资3273.70+当月取得的绩效奖金5133.92-社保及公积金397.25-减除费用标准3500=4510.37元;(应纳税所得额超过4500元小于9000)根据个税税率表,该人2013年2月个税税率为20%,速算扣除数555元;当月应纳个人所得税额=(3273.70+ 5133.92- 397.25-3500)*20%-555=347.07元B.将5133.92按照全年一次性奖金,则2月该人应纳个税:2月该人取得的工资未达个税起征点,该部分收入不计征个税(与起征点差额=3500+397.25-3273.70=623.55元);该人2月工资薪金所得低于税法规定的费用扣除额,其2月份取得的全年一次性奖金个税计算如下:(5133.92-623.55)/12=375.86,未超过1500,故适用税率为3%,速算扣除数为0全年一次性奖金应纳个人所得税额=(雇员当月取得全年一次性奖金5133.92一雇员当月工资薪金所得与费用扣除额的差额623.55)×3%一0=135.31元个人所得税税率表级数全月应纳税所得额税率(%)速算扣除数1 不超过1500元的 3 02 超过1500元至4500元的部分 10 1053 超过4500元至9000元的部分 20 5554 超过9000元至35000元的部分 25 10055 超过35000元至55000元的部分 30 27556 超过55000元至80000元的部分 35 55057 超过80000元的部分 45 13505A.月工资、薪金所得应纳税所得额=月工资、薪金所得-扣除费用月应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数每月取得工资、薪金所得后,先减去个人承担的基本养老保险金、医疗保险金、失业保险金以及按省级政府规定标准缴纳的住房公积金,再减去费用扣除额3500元/月,为应纳税所得额,按3%至45%的七级超额累进税率计算缴纳个人所得税。

新个税计算公式模板

新个税计算公式模板

个人所得税是我国一种税收制度,它以个人所得为纳税对象,按照一

定的税率和税基进行计算和征收。

个人所得税的计算公式是根据法律和政

策规定的,我们通常称之为个税计算公式。

个税计算公式的模板如下:

应纳税所得额=工资收入-起征点-五险一金-公积金-扣除费用等

应纳税额=应纳税所得额*适用税率-速算扣除数

实发工资=工资收入-五险一金-公积金-应纳税额

上述模板包含了个税计算的三个主要步骤,分别是计算应纳税所得额、计算应纳税额和计算实发工资。

第一步,计算应纳税所得额。

应纳税所得额是指个人所得税的计税基数,一般是工资收入减去一些相关的费用和扣除项。

其中,起征点是指个

人所得税开始征收的最低收入标准,五险一金是指个人缴纳的社保和公积

金等费用,公积金是指个人缴纳的住房公积金。

扣除费用等包括一些特定

的费用和扣除项,如子女教育费用、赡养老人费用等。

第二步,计算应纳税额。

应纳税额是根据应纳税所得额按照一定的税

率进行计算得出的,一般是采用累进税率计算。

累进税率指的是按照不同

的税率对不同层次的收入进行不同的税率计算。

第三步,计算实发工资。

实发工资是指扣除个人所得税后剩余的工资

收入,一般是工资收入减去五险一金和应纳税额。

以上就是个税计算公式的模板,根据实际情况和税务政策的不同,个税计算公式可能会有一些细微的变化。

因此,在具体计算个人所得税时,还需要结合个人实际情况和税务政策进行相应的调整和计算。

个人所得税正算与反算公式

个人所得税正算与倒算公式以下非个人编制成果,仅是对网络搜索的整理与完善,经验证公式可行。

一、基本政策(百度搜索)(一)月收入计算方法及税率表应纳个人所得税税额=应纳税所得额(月收入—三险一金)× 适用税率-速算扣除数扣除标准3500元/月(2011年9月1日起实施)应纳税所得额 - 扣除标准(工资、薪金所得适用)2、年终奖基本政策及计税方法根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)文件的规定,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适用税率和速算扣除数计算征税,计算公式如下:1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数2.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数(三)在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

二、计算公式(一)已知应发金额,计算个人所得税1、月应发工资计算个人所得税A1=月应发工资,B1=三险一金,则:应纳个人所得税=ROUND(IF((A1-B1-3500)>=0,MAX((A1-B1-500)*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,105,555,1005,2755,5505,13505}),0),2)公式说明:(1)ROUND(……,2):四舍五入两位小数点;(2)IF((A1-B1-3500)>=0,MAX((A1-B1-500)*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,105,555,1005,2755,5505,13505}),0):如果(A1-B1-3500)大于或等于0,则执行公式MAX((A1-B1-500)*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,105,555,1005,2755,5505,13505};否则,等于0;(3)MAX((A1-B1-500)*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,105,555,1005,2755,5505,13505}:应纳税金额乘以税率减去速算扣除数的最大值。