联邦基金1

2022年美联储利率变化一览表

2022年美联储利率变化一览表废话不多说,直接上菜。

1)联邦基金利率,Federal Fund Rate,FFR。

美联储体系内所有商业银行,加上能直接跟美联储交易的24家一级交易商,他们之间相互拆借资金而形成的利率叫做联邦基金利率,这是整个美元货币体系的核心内环,也是一切美元利率形成的基础,自2008年的全球金融危机爆发以来,美联储通常将其保持在一个狭窄的区间,这个利率走廊,就是我们通常说到的美联储加息-降息的基准利率。

2)联邦基金有效利率,Effective Federal Fund Rate,EFFR。

美联储纽约分行将根据前一日联邦基金市场的实际交易利率,计算并向社会公布美联储体系内的短期加权利率。

3) IORR Rate,Interest on Required Reserves,法定准备金利率;IOER Rate,Interest on Excess Reserves,超额准备金利率;IORB Rate,Interest on Reserve Balances,准备金利率。

2006年,《美国金融服务监管救济法案》授权美联储支付银行存款准备金利息,原定于2011年10月1日生效。

但次贷危机爆发后,提前于2008年10月1日生效。

根据该法案,美联储支付法定准备金和超额准备金的利息(和其他西方国家一样,它不支付利息)。

2021 年 7 月 29 日起,IOER和 IORR,均被准备金利率IORB 取代。

注意,IORB就是美联储FFR走廊的上限。

为什么呢?因为,如果美联储体系内的FFR高于IOER,那么商业银行和一级交易商,就不会把钱存在美联储了,而是会选择拆借给别的商业银行,这样一来,涌入联邦基金拆借市场的资金变多,会让Fund Rate最终还是下降到IORB水平。

反过来,如果美联储提高准备金利率,就是加息,因为提高了FFR的上限。

这个上限的设置,同样来源于2008年全球金融危机,因为金融危机爆发后,美联储将利率降至零附近,且通过大规模的资产购买,为各大商业银行创造了天量准备金。

美国QE1,QE2,QE3内容及影响

量化宽松政策基本概念所谓“量化宽松”,或称定量宽松,是指由央行提高银行准备金,事实上所有的央行量化宽松都涉及到资产购买——主要是回购政府债券,以及出售这些资产给央行的银行准备金账户。

一国货币当局通过大量印钞、购买国债或企业债券等方式,向市场注入超额资金,旨在降低市场利率,刺激经济增长,该政策通常是在常规货币政策对经济刺激无效的情况下才被货币当局采用,即存在流动性陷阱的情况下实施的非常规的货币政策。

QE1发生过程QE1是保尔森“嘴里的炸药”美国当地时间2008年11月23日,美国政府决定注资花旗银行200亿美元,并对其3000亿美元的不良资产提供担保,以挽救这家摇摇欲坠的美国大型商业银行。

次日,时任美国总统布什问当时的财政部长亨利·保尔森:“战胜这场危机你需要多少支炸药”。

“我不知道”,保尔森回应道,“不过看现在的发展形势,我可能得嘴里叼上一支,然后点燃导火索。

”卸任后的保尔森在其回忆录《峭壁边缘》(《OntheBrink》)中这样描述出当时美国的金融危机窘境。

为挽救以华尔街为代表的金融系统风险,此前于2008年10月份,美国财政部推出7000亿美元问题资产救助计划(TARP,TroubledAssetReliefProgram)。

在奥巴马总统上任之前,布什政府已根据问题资产救助计划内容支出了近3000亿美元,包括对银行业、汽车制造企业和美国国际集团的投资。

和保尔森主导的财政部一样,美联储可选择空间同样不大。

2007年9月以来,美国联邦基金利率从5.25%一路下调;2008年12月16日,美联储再次下调联邦基金利率,降息0.75个百分点至0~0.25%区间。

这一历史最低利率区间一直维持到当下。

美国当地时间2008年11月24日,美联储宣布将购买由房地美、房利美和联邦住宅贷款银行发行的价值1000亿美元的债券及其担保的5000亿美元的资产支持证券。

这是美联储在金融危机以来首次动用量化宽松货币政策,即QE1。

联邦基金利率目标区间

联邦基金利率目标区间

联邦基金利率是指美国联邦储备系统所规定的商业银行之间相互借贷资金的利率。

联邦基金利率的目标区间是美联储设定的一个重要经济政策工具,通过调整这一利率,美联储可以对经济进行调控,以实现稳定的通货膨胀和就业增长。

本文将从联邦基金利率目标区间的定义、影响因素以及调控作用等方面进行探讨。

联邦基金利率目标区间是指美联储设定的商业银行之间的短期利率范围。

这一目标区间通常由上限和下限两个利率值组成,商业银行在这一范围内进行借贷交易。

美联储通过调整这一利率目标区间来影响市场上的资金流动和信贷条件,从而影响整体经济活动。

联邦基金利率目标区间受多种因素影响。

首先,美国经济的整体状况是决定利率目标区间的重要因素之一。

如果经济增长强劲,通货膨胀压力增加,美联储可能会提高利率目标区间以抑制通货膨胀。

相反,如果经济增长疲弱,美联储可能会降低利率目标区间以刺激经济活动。

联邦基金利率目标区间在经济调控中发挥着重要作用。

通过调整这一利率,美联储可以影响商业银行的贷款利率,进而影响整个金融体系的信贷条件。

如果美联储希望刺激经济活动,可以降低利率目标区间,促进信贷扩张,提高消费和投资。

相反,如果美联储担心通货膨胀,可能会提高利率目标区间,抑制信贷扩张,减缓经济增

长。

总的来说,联邦基金利率目标区间是美联储重要的经济政策工具,通过调整这一利率可以影响整体经济活动。

美联储根据经济状况、国际环境以及通货膨胀压力等因素来决定利率目标区间的调整方向。

在实践中,美联储会根据经济数据和市场情况来灵活调整利率目标区间,以实现经济稳定和增长的目标。

联邦基金市场的名词解释

联邦基金市场的名词解释联邦基金市场是金融领域中的一个重要组成部分,它扮演着促进经济稳定和流动性管理的关键角色。

在这篇文章中,我将解释一些与联邦基金市场相关的重要名词,让读者更好地理解该市场的运作。

1.联邦基金利率(Federal Funds Rate)联邦基金利率是指美国银行之间相互贷款时的利率,也被认为是美国货币政策的一个重要指标。

美联储通过调控联邦基金利率来控制货币供应量和经济活动水平。

当联邦基金利率处于较低水平时,借贷成本降低,鼓励企业和个人进行投资和消费。

2.联邦基金(Federal Funds)联邦基金是商业银行和储蓄银行间的一种短期借贷工具。

它们通常用于满足资金需求,解决临时性的流动性困难。

商业银行可以通过借入联邦基金来满足存款的准备金要求,或者通过出售联邦基金来利用过剩的准备金。

3.隔夜回购(Overnight Reverse Repurchase Agreement)隔夜回购是指金融机构与美联储之间的一种交易协议。

在这种交易中,金融机构出售证券给美联储,同时承诺在第二天回购,利息则是交易的一部分。

隔夜回购旨在帮助美联储调节市场流动性,同时也是金融机构管理流动性风险的工具。

4.常备借贷(Standing Lending Facility)常备借贷是美联储提供给商业银行的一种贷款工具,用于满足短期资金需求。

商业银行可以根据需要向美联储借款,以解决资金不足的情况。

这种方式有助于提供银行体系的稳定性,确保金融市场平稳运行。

5.市场利率(Market Interest Rate)市场利率是指市场上各类贷款和债券交易中的利率水平。

它们受到多种因素的影响,包括货币供应量、通货膨胀预期和经济增长前景等。

根据市场利率的变动,银行和借款人可以决定借贷的成本和贷款条件。

6.开放市场操作(Open Market Operations)开放市场操作是美联储用来调节货币供应量和市场利率的一种手段。

美联储通过购买或出售政府债券来增加或减少银行系统的准备金。

奥肯法则(Okun's Law)

• 现在中央银行宣布从2015年1月1日开始将法定准备金

比率降低为8%,那么,中央银行和存款货币银行的资

产负债表将会立即产生什么样的变化? • 首先,存款货币银行的法定准备金由1万亿元减少为 0.8万亿元。但商业银行并不可能马上将这减少的0.2 万亿元法定准备金存款变成贷款发放出去,而只能将 其转换成超额准备金存款继续存在中央银行。 • 因此,中央银行和存款货币银行的资产负债表将会立 即变化为下表所示。

-其他联邦储备负债和资本项目

右边的项目表示基础货币的来源

22

基础货币的控制

因素 因素变动 基础货币变动 增加基础货币的因素 1、政府证券 2、贴现贷款 3、黄金和SDR凭证帐户 4、浮款 5、其他联邦储备资产 6、财政通货 减少基础货币的因素 7、在美联储的财政存款 8、在美联储的外国和其他存款 23 9、其他联储负债和资本项目

财政政策

扩张性 紧缩性 紧缩性 扩张性

货币政策

紧缩性 紧缩性 扩张性 扩张性

我国货币政策传导中的主要问题

1、利率市场化程度不高; 2、票据市场发展滞后,货币市场应加快发展; 3、资本市场尚不规范,两大市场分割严重; 4、商业银行治理结构尚不健全,不良资产比重较高; 5、国有企业现代企业制度建设尚未完成; 6、金融商品尚不丰富,金融资产种类太少; 7、消费信贷规模尚小; 8、宏观政策的可信度下降,政策执行成本上升; 9、社会信用制度尚不健全; 10、全民金融素质不高,金融意识不待增加。

• 中央银行和存款货币银行的资产负债表将会最终调整为下表所示。 从该表可见,法定准备率由10%下调为8%,最终使存款货币银行的存 款由原来的10万亿元增加到11.538万亿元,增加15.38%。可由以下 公式验证。 新存款乘数 存款扩张倍数 1 原存款乘数

金融学考试资料

金融学一、名词解释1、货币是在一切支付货款或者偿还工商业债务时,为人们所广泛接受的东西。

2、金本位制是以黄金为本位币的货币制度,包括金币本位制、金块本位制和金汇兑本位制。

3、零息债券这类债券不附息票,债券到期采取一次性还本付息,故称零息债券。

4、附息债券指每年向债券持有人支付定额利息,到期还本,并附有领取债息的凭证——息票。

5、回购协议是短期融资的一种方式。

是一种用来调剂商业银行与企业之间发生的资金短缺而使用的短期融通工具。

主要是以国库券为抵押品的短期资金借贷。

买方(融资方)用闲置的资金购入了这笔国债券,到期卖方(融券方)将以更高的价格从买方处购回这笔国债券。

而在未到期前这笔国债是终归买方持有,到期若卖方不能购回,表明双方订立的协议未能履约,则这笔国库券归买方所有。

6、联邦基金联邦基金是美国银行间的同业拆借贷款,最短的期限属隔夜拆借融资,最低的交易额是100万美元,联邦基金利息率高于国库券利率。

7、持续期是指证券的现金流的平均期限。

见公式:其中T=支付现金前的时间CP T =时间T时支付的现金(本金加利息)i=利率N=证券剩余期限8、直接融资是一种拥有盈余货币的人与赤字货币的人之间的直接融通,盈余方是总储蓄超过资本支出的参与者,赤字方是总储蓄低于资本支出的参与者。

9、间接融资是一种有盈余货币的人通过银行之类的信用中介向赤字货币的人进行间接融通,与直接融资不同,融资的双方互不认识,在融通的过程中,信用中介从赤字方那里获得直接证券,并且以他的信用度重新发行一种自己的证券。

10、实际汇率表示用同一种货币来衡量两国商品价格的比率。

高估实际汇率有利于进口,反之有利于出口。

11、期货是约定将来某一时刻进行买卖一定数量、规格商品的标准化合约。

12、期权是一种选择权,它以金融期货合约为标的,在一定的时期内购买方按一定的价格获得买卖金融期货合约的权利。

13、公开市场操作是中央银行在公开市场买进或卖出有价证券业务的总称,其中买进证券被称为公开市场购买,卖出证券被称为公开市场出售。

美国联邦基金利率期限结构

美国联邦基金利率期限结构

美国联邦基金利率期限结构是由美国联邦储备系统维护的一种金融利率,其根

据期限不同而出现多种不同的结构。

美联储维护基金利率期限结构的目的是控制信贷和货币政策,以维持稳定的运行。

一般来说,美国联邦基金利率期限结构由短期利率(1周– 6个月)、中期

利率(半年– 30个月)和长期利率(1年以上)组成。

短期利率被作为可供企业和个人借款的参考利率,用于影响短期债务成本,是维护稳定价格环境的有效工具。

中期利率则可作为财政政策手段,控制未来经济增长的基础设施,从而影响未来市场风险。

长期利率则是长期资本项目的融资成本,也可以作为维护经济稳定的有效工具。

美国联邦基金利率期限结构是美国货币政策机制的重要组成部分,在维持央行

目标物价水平中起着重要作用。

它可以促进投资环境的稳定,促进企业在未来投资行为,进而促进经济的可持续发展。

因此,美国联邦基金利率期限结构不仅对企业融资活动具有重要的支撑作用,

而且还可以有效抑制通胀和促进经济发展,为民众提供更多的投资选择和经济收益。

宏观经济学

b.假设联邦政府选择用财政政策来稳定经济,如果边际消费倾向(MPC0是0.80,而且没有挤出效应,那么应该增加多少财政支出?

c.如果有挤出效应,那么政府需要支出的比你在a和b中得到的量是多了还是少了?为什么?

5、试解释产生于政府支出的乘数效应的直觉,。为什么MPC大会使乘数效应大?

6、试解释政府支出增加如何引起挤出效应。

7、假设政府对公共设施计划支出100亿美元,打算以此刺激总需求。如果挤出效应大于乘数效应,总需求曲线向右方的移动大于还是小于100亿美元?为什么?

8、减税是如何影响总供给的?

9、哪一项会对总需求影响最大,是暂时减税,还是永久减税?为什么?

c.提高了利率。 d.降低了利率。

7、货币供给增加的长期效应是

a.提高了物价水平。b.降低了物价水平。

c.提高了利率。d.降低了利率。

8、假设投资者和消费者的悲观情绪引起支出减少。如果美联储处选择采用积极的稳定政策,它应该

a.增加政府支出并减税。 b.减少政府支出并增税。

c.增加货币供给并降低利率。 d.减少货币供给并提高利率。

b.国会对美联储的货币政策决策有投票权。

c.漫长的时滞提高了决策者“微调”经济的能力。

d.许多经济学家偏爱自动稳定器,因为它们影响经济的时滞比积极稳定政策短。

e.以上各项全对。

20、以下哪一种表述最好地说明了货币供给增加如何移动总需求?

a.货币供给向右移动,利率上升,投资减少,而且,总需求向左移动。

a.悲观主义情绪减少了企业投资和家庭消费。

b.价格预期上升引起工会要求提高工资。

fomc货币政策会议声明全文(中英文对照)

FOMC货币政策会议声明全文(中英文对照)1. 引言FOMC(美联储的Federal Open Market Committee)货币政策会议声明是国际金融市场上一份备受关注的文件。

它反映了美联储对当前经济形势的分析和对未来货币政策的展望。

在本文中,我们将对最新一期FOMC货币政策会议声明进行深入解读,探讨其中的重要内容和对金融市场的影响。

2. 背景介绍FOMC每季度举行一次货币政策会议,会议结束后发布货币政策会议声明。

这份声明通常包括对当前经济形势的评估、对通货膨胀和就业市场的展望、以及未来货币政策的预期。

投资者、学者和分析师通常密切关注这一声明,因为它对未来美国货币政策的走向有很大的指导作用。

3. FOMC货币政策会议声明全文(中英文)以下是最新一期FOMC货币政策会议声明的全文,我们将进行中英文对照,以便更好地理解其中的内容和细节。

Original EnglishThe Federal Open Market Committee decided today to keep its target for the federal funds rate at 0 to 1/4 percent andcurrently anticipates that economic conditions — including low rates of resource utilization and a subdued outlook for inflation over the medium run — are likely to warrant exceptionally low levels for the federal funds rate at least through mid-2013.中文翻译美联储联邦公开市场委员会今日决定将联邦基金利率的目标保持在0%至1/4%的水平,并目前预计,包括低利用率水平和在中期内通胀前景温和在内的经济状况,很可能需要把联邦基金利率维持在极低水平,至少维持至2013年中期。

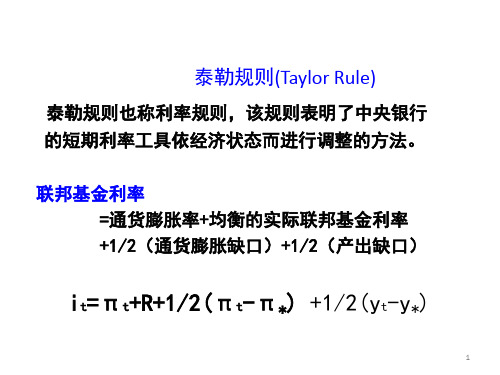

泰勒规则

泰勒规则(一)泰勒规则的含义泰勒规则也称利率规则,该规则表明了中央银行的短期利率工具依经济状态而进行调整的方法。

泰勒规则的思想源于:利率与通货膨胀的关系很密切,理论上可以延伸到费雪效应(Fisher Effect)[1]。

即名义利率与通货膨胀预期之间存在如下关系:i=r+ßpe(1)泰勒在上述原始的利率规则中,对滞后反应进行简化,并得到如下线性方程:it=πt+gyt+h(πt-π*)+rf (2)其中,yt是实际GDP,以它与潜在GDP偏离的百分比来衡量;it是短期名义利率,以百分数来衡量;πt是通货膨胀率,以百分数来衡量。

参数π*,rf,g以及h都是正的。

这样,利率就对通货膨胀及其目标值π*以及实际GDP与潜在GDP的偏离做出反应。

当通货膨胀率上升,名义利率就比通货膨胀率上升得更快。

当实际GDP相对于潜在GDP上升,利率也上升。

在这个关系中,截距rf是中央银行反映方程中隐含的实际利率。

中央银行采取行动,通过公开市场业务影响货币供应从而影响名义利率。

假定,实际GDP偏离的长期平均值yt等于0,并令长期实际利率为r*,这样从长期来看,it-πt= r*。

在(2)中,同一经济体不同时期的系数g有所变化;不同的货币制度下,(1+h)取值也有所不同,尽管大多数时候为正值。

以下观察4种假设条件下,泰勒公式中有关系数的特征。

1,固定货币增长当货币数量方程中货币为固定增长时,参数g和(1+h)为正数,实际余额和利率成负相关以及与实际产出成正相关。

如果固定货币增长,通货膨胀上升会减少实际余额,并导致利率上升。

或者,假定实际收入上升,货币需求有所上升,不调整货币供给量,利率就会上升。

g和(1+h)为正数的货币政策为固定货币增长的制度。

2,国际金本位制通货膨胀对利率的短期反应(1+h)容易通过休谟(David Hume)的硬币流动机制(specie flow mechanism)得到解释。

与其他国家相比较,若美国出现较高的通货膨胀,美国就会发生国际收支赤字,并使美国商品的国际竞争力下降。

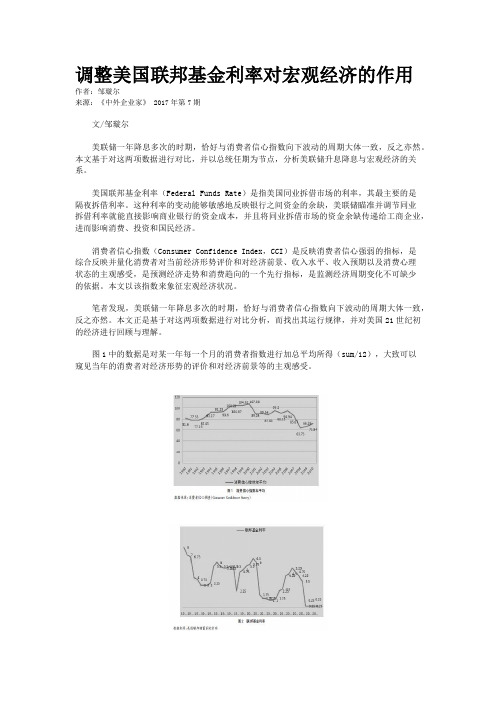

调整美国联邦基金利率对宏观经济的作用

调整美国联邦基金利率对宏观经济的作用作者:邹璇尔来源:《中外企业家》 2017年第7期文/邹璇尔美联储一年降息多次的时期,恰好与消费者信心指数向下波动的周期大体一致,反之亦然。

本文基于对这两项数据进行对比,并以总统任期为节点,分析美联储升息降息与宏观经济的关系。

美国联邦基金利率(Federal Funds Rate)是指美国同业拆借市场的利率,其最主要的是隔夜拆借利率。

这种利率的变动能够敏感地反映银行之间资金的余缺,美联储瞄准并调节同业拆借利率就能直接影响商业银行的资金成本,并且将同业拆借市场的资金余缺传递给工商企业,进而影响消费、投资和国民经济。

消费者信心指数(Consumer Confidence Index,CCI)是反映消费者信心强弱的指标,是综合反映并量化消费者对当前经济形势评价和对经济前景、收入水平、收入预期以及消费心理状态的主观感受,是预测经济走势和消费趋向的一个先行指标,是监测经济周期变化不可缺少的依据。

本文以该指数来象征宏观经济状况。

笔者发现,美联储一年降息多次的时期,恰好与消费者信心指数向下波动的周期大体一致,反之亦然。

本文正是基于对这两项数据进行对比分析,而找出其运行规律,并对美国21世纪初的经济进行回顾与理解。

图1中的数据是对某一年每一个月的消费者指数进行加总平均所得(sum/12),大致可以窥见当年的消费者对经济形势的评价和对经济前景等的主观感受。

图2是取某一年年初的联邦基金率与该年年末的基金率作为该年的变动趋势。

笔者发现每年的联邦基金率变动方向较为一致(一直升或者一直降),故只需年初与年末的数据就可代表该年的基金率变动。

由于每次升息与降息变动都为25或50个基本点,故若某一年变化趋势明显,则说明该年多次升息或者降息。

通过找两个图表数据的共同节点,笔者发现曲线变动趋势的开始和终结恰好与执政总统任期有关联。

如1990—1993年,消费者信息指数与联邦基金率共同下跌,正好对应布什总统执政时期。

联邦基金目标利率区间

联邦基金目标利率区间联邦基金目标利率区间是美联储制定的一项重要货币政策工具,对于美国经济的稳定和金融市场的平衡起着至关重要的作用。

本文将从联邦基金目标利率的定义、调整原因、影响因素以及对经济的影响等方面进行探讨。

联邦基金目标利率是指美联储通过调整短期利率水平来影响市场利率的一种货币政策工具。

美联储通过设定目标利率的上下限,来引导银行间的短期借贷利率在这个范围内波动。

一般来说,联邦基金目标利率的上限被称为“顶限”,下限被称为“底限”。

联邦基金目标利率的调整是根据美国经济的状况和货币政策的需要来决定的。

当美国经济增长过快、通胀压力上升时,美联储可能会通过提高目标利率来抑制经济过热和通胀预期。

相反,当经济增长疲软、通胀压力不足时,美联储可能会降低目标利率以刺激经济增长和通胀。

第三,联邦基金目标利率的调整受到多种因素的影响。

首先是经济数据,包括就业数据、通胀数据、GDP数据等。

这些数据反映了经济的健康状况,对美联储决策起到重要的参考作用。

其次是市场预期,市场参与者对未来经济状况和货币政策走向的预期会对目标利率的调整产生影响。

此外,国际经济环境、金融市场波动等也会对联邦基金目标利率产生一定的影响。

联邦基金目标利率的调整对经济有着重要的影响。

一方面,调整目标利率可以影响市场利率水平,进而对借贷成本和资金供求产生影响。

这对于消费、投资、房地产市场等都有着重要的影响。

另一方面,目标利率的调整也会对货币市场产生影响,进而影响汇率、股市和债市等金融市场的运行。

联邦基金目标利率区间作为一项重要的货币政策工具,对于美国经济和金融市场的平衡发挥着关键作用。

通过调整目标利率,美联储能够对经济增长、通胀预期和金融市场波动进行引导和调控。

因此,对于投资者、市场参与者和经济观察者来说,密切关注联邦基金目标利率的变化以及其对经济的影响是至关重要的。

只有全面了解和把握这一政策工具的特点和作用,才能做出准确的投资决策和经济预测。

联邦基金目标利率

联邦基金目标利率1 联邦基金目标利率联邦基金目标利率,也称为联邦基准利率,是美联储设定的一种重要利率,它影响着经济中许多重要的利率,例如信用卡利息、贷款利息以及短期投资的收入。

联邦基准利率的计算与国家的货币政策有关,它的变动会影响整个经济的走向,包括失业率、产出、通货膨胀以及消费者行为。

2 美联储如何决定联邦基准利率美联储是美国最高金融机构,负责监管银行业务,联邦基金目标利率也是由美联储决定和变动的。

美联储会定期召开会议,讨论货币政策相关问题,根据当前经济情况,美联储会就联邦基金目标利率做出相应的决定,根据联邦基金目标利率的不同,其他金融产品的收益也会发生变化。

3 联邦基准利率对经济的影响联邦基准利率是经济中重要的一环,它可以直接影响一个国家的失业率、通货膨胀、收入分配和借贷行为。

当联邦基准利率贴紧时,一国的失业率可能下降,但是伴随着通货膨胀的加大,同时消费也会随之而受到限制。

反之,当联邦基准利率放宽时,则会影响着消费者的借贷行为,促使消费者借贷的欲望更强烈,降低贷款利息可以鼓励消费者购买更多的商品,有利于国家的经济活力。

4 联邦基金目标利率的观察国内外投资商和管理者会对联邦基金目标利率变动进行观察,因为它是关于美国经济前景的重要指标。

从长远来看,美联储的决定会影响国内外投资的走向,如新一轮货币政策的发布会有力推动外汇市场的波动,使得投资者可以准确的分析未来的收益率和风险,依据此做出投资决定,保证投资收益。

总而言之,联邦基金目标利率是影响经济运行的重要因素,在金融市场中也有着重要作用。

它是宏观经济把握市场动态的一面镜子,投资者也要主动关注它的变化情况,从而及时做出投资策略,为自己创造有效的收益和尽可能的减少风险。

联邦基金目标利率历史走势

联邦基金目标利率历史走势

联邦基金目标利率是美国联邦储备系统的首要货币政策工具,用来调控金融市场利率。

以下是联邦基金目标利率的历史走势:自1971年以来,联邦基金目标利率经历了多次变化。

在20世纪70年代初期,这一利率上升至双位数水平,以应对当时的通胀风险。

随着时间的推移,联邦基金目标利率经历了多次上涨和下降的周期。

在上世纪80年代和90年代初,该利率逐渐下降,以刺激经济增长。

2000年代初,面临经济衰退和股市泡沫破裂的压力,美联储开始降低联邦基金目标利率。

2008年金融危机爆发后,美联储进一步将利率降至接近零的水平,并一直持续到2015年。

自2015年开始,美联储逐步加息,将联邦基金目标利率提高。

然而,在2020年新冠疫情爆发后,美联储再次将利率降低至接近零的水平,以应对经济衰退的冲击。

总体来说,联邦基金目标利率历史上存在周期性的波动,根据经济状况和通胀风险的变化而调整。

这一利率的变动对整个金融市场和经济活动都有重要影响。

Forecasting Fed Funds Rate联邦基金利率预测

130

1.16482

0.54295

0.31534

0.58240 0.03648 0.06420 0.22963 0.61972

129

3.40096 2.80740

129

1.48890 0.48034

Cross Correlogram 1

Cross Correlogram 2

Estimation Output DL Model

Summary

Standardization of data for DL modeling causes results in fewer observations. Granger test is useful in isolating independent variables. dlSP500 did not have AR structure. Creating the transformed dependent variable may have been more difficult. Result is more plausible than ARMA model. Fed funds rate will go down next quarter.

– GDP – CPI – SP500

Data Standardization

All data from Fred II. Different time range and frequencies But same time range and frequencies necessary for DL model Lower bound set by data with the latest start (SP5000 Jan 1970) Upper bound set by data with the earliest end (GDP Jan 2003) Frequency set by data with lowest frequency (GDP quarterly). Result is a shorter and less frequent data set (120 obs). Still enough data.

泰勒~~规则

泰勒规则泰勒(Taylor)规则是常用的简单货币政策规则之一,由泰勒于1993年针对美国的实际数据提出。

泰勒规则描述了短期利率如何针对通胀率和产出变化调整的准则,其从形式上看来非常简单,但对后来的货币政策规则研究具有深远的影响。

泰勒规则启发了货币政策的前瞻性。

如果中央银行采用泰勒规则,货币政策的抉择实际上就具有了一种预承诺机制,从而可以解决货币政策决策的时间不一致问题。

只有在利率完全市场化的国家才有条件采用泰勒规则。

产生背景二十世纪八十年代以来,美国联邦储备银行基本上接受了货币主义的“单一规则”,把确定货币供应量作为对经济进行宏观调控的主要手段。

进入二十世纪九十年代以后,美国宏观经济调控领域发生的最重大事件之一,就是预算平衡案被通过。

在新的财政运作框架下,联邦政府已不再可能通过扩大开支、减少税收等传统财政政策刺激经济,从而在相当程度上削弱了财政政策对经济实施宏观调控的作用。

这样,货币政策就成为政府对经济进行调控的主要工具。

面对新的局面,美联储决定放弃实行了十余年的以调控货币供应量来调控经济运行的货币政策规则,而以调整实际利率作为对经济实施宏观调控的主要手段。

这就是美国金融界的“泰勒规则”。

含义泰勒规则也称利率规则,该规则表明了中央银行的短期利率工具依经济状态而进行调整的方法。

泰勒规则的思想源于:利率与通货膨胀的关系很密切,理论上可以延伸到费雪效应(FisherEffect)[1]。

即名义利率与通货膨胀预期之间存在如下关系:i=r+ßpe(1)泰勒在上述原始的利率规则中,对滞后反应进行简化,并得到如下线性方程:it=πt+gyt+h(πt-π*)+rf(2)其中,yt是实际GDP,以它与潜在GDP偏离的百分比来衡量;it是短期名义利率,以百分数来衡量;πt是通货膨胀率,以百分数来衡量。

参数π*,rf,g以及h都是正的。

这样,利率就对通货膨胀及其目标值π*以及实际GDP与潜在GDP的偏离做出反应。

联邦基金利率名词解释

联邦基金利率名词解释1. 联邦基金利率的定义联邦基金利率(Federal Funds Rate)是指美国银行之间在联邦基金市场上相互借贷的短期利率。

该利率是美国货币政策的重要组成部分,由美国联邦储备系统(Federal Reserve System)的联邦公开市场委员会(Federal Open Market Committee)决定。

联邦基金利率直接影响到美国整体经济的运行和货币供应。

2. 联邦基金市场和联邦基金利率的形成联邦基金市场是指美国银行之间进行短期借贷交易的市场。

这些借贷交易通常是为了满足银行的临时性资金需求或者利用闲置资金获得一定利息收益。

联邦基金利率即是在这个市场上形成的,它是银行之间短期借贷资金的利率水平。

联邦基金利率的形成主要受到美国联邦储备系统的调控。

联邦储备系统通过买卖政府债券来影响联邦基金市场上的流动性,进而调整联邦基金利率。

如果联邦储备系统希望降低利率,它会买入政府债券,增加市场上的货币供应量,从而推动利率下降;相反,如果希望提高利率,它会卖出政府债券,减少市场上的货币供应量,从而推动利率上升。

3. 联邦基金利率的影响联邦基金利率对美国经济有着重要的影响,主要体现在以下几个方面:3.1 货币政策传导联邦基金利率是美国货币政策的重要工具之一。

美国联邦储备系统通过调整联邦基金利率来影响整体经济的货币供应和信贷环境。

当联邦基金利率上升时,其他市场利率也会受到影响,包括商业贷款利率、抵押贷款利率等。

高利率会抑制借贷需求,降低经济活动水平;相反,低利率会刺激借贷需求,促进经济增长。

3.2 通货膨胀控制联邦基金利率的调整也可以影响通货膨胀水平。

当经济过热、通货膨胀压力上升时,联邦储备系统通常会提高联邦基金利率,以抑制经济活动和通货膨胀。

高利率会使借贷成本上升,企业投资和消费减少,从而缓解通货膨胀压力;相反,当经济衰退或通货紧缩风险增加时,联邦储备系统通常会降低联邦基金利率,以刺激经济增长和避免通货紧缩。

米什金《货币金融学》笔记和课后习题详解(货币政策工具)【圣才出品】

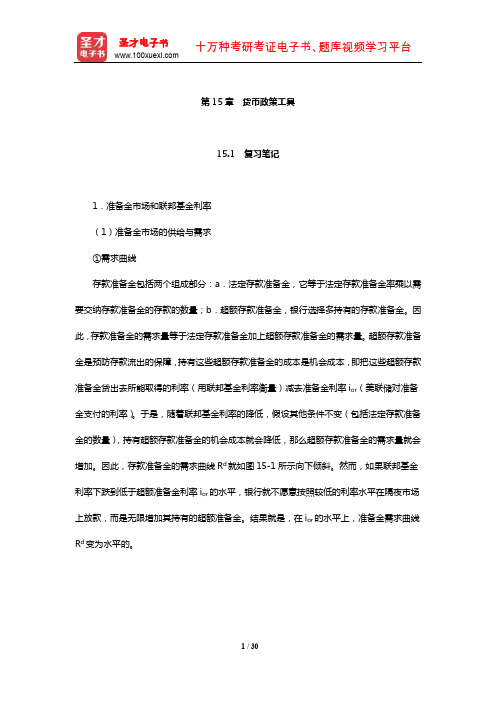

第15章货币政策工具15.1 复习笔记1.准备金市场和联邦基金利率(1)准备金市场的供给与需求①需求曲线存款准备金包括两个组成部分:a.法定存款准备金,它等于法定存款准备金率乘以需要交纳存款准备金的存款的数量;b.超额存款准备金,银行选择多持有的存款准备金。

因此,存款准备金的需求量等于法定存款准备金加上超额存款准备金的需求量。

超额存款准备金是预防存款流出的保障,持有这些超额存款准备金的成本是机会成本,即把这些超额存款准备金贷出去所能取得的利率(用联邦基金利率衡量)减去准备金利率i or(美联储对准备金支付的利率)。

于是,随着联邦基金利率的降低,假设其他条件不变(包括法定存款准备金的数量),持有超额存款准备金的机会成本就会降低,那么超额存款准备金的需求量就会增加。

因此,存款准备金的需求曲线R d就如图15-1所示向下倾斜。

然而,如果联邦基金利率下跌到低于超额准备金利率i or的水平,银行就不愿意按照较低的利率水平在隔夜市场上放款,而是无限增加其持有的超额准备金。

结果就是,在i or的水平上,准备金需求曲线R d变为水平的。

图15-1 准备金市场上的均衡②供给曲线准备金的供给R s可以分为两个部分:a.非借入准备金(NBR),即美联储公开市场操作所供给的准备金;b.借入准备金(BR),即向美联储借款所形成的准备金。

向美联储借款的主要成本是美联储就这些贷款所收取的利率,即贴现率(i d),它往往被设定为高于联邦基金利率目标的一个固定水平,随着联邦基金利率的变动而变动。

由于借入联邦基金与向美联储借款可以相互替代,如果联邦基金利率i ff低于贴现率i d,由于在联邦基金市场上筹资成本更低,银行不会向美联储借款,借入准备金的规模为零。

因此,只要i ff低于i d,准备金的供给量就等于美联储提供的非借入准备金的数量NBR,如图15-1所示,此时的供给曲线是垂直的。

然而,如果联邦基金利率开始上升并超过贴现率,银行就乐意在i d的水平上增加借款,之后在联邦基金市场上以较高的利率i ff将这些资金贷放出去。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

联邦基金、联邦基金利率和联邦基金市场

米什金等:联邦基金是金融机构之间相互转让(借入与贷出)的短期资金,期限通常只有一天。

联邦基金这个名称带有一定的误导性,联邦基金和美国联邦政府一点关系都没有。

该术语始于20世纪20年代,联邦基金市场成立时,拥有超额准备金的银行可以将这些资金通过该市场借给有需要的其他银行,自那时起,该名称就沿用至今。

(弗雷德里克.S.米什金《金融市场与金融机构》,155页)

有些书中的定义将联邦基金视为银行同业拆借的头寸;或视为银行同业拆借市场;也有将联邦基金视为商业银行的超额准备金;等等。

其中:“联邦基金是以调整存款准备金头寸为目的的,在商业银行之间进行借贷转移的短期资金”,这一定义源于美国人安东尼.桑德斯和玛西娅.米伦.科尼特撰写的《金融市场与金融机构》第100页。

不少定义都存在表述上的偏差。

目前大多教材都存在这样的问题,因此必要商榷和重新理解。

理解“联邦基金”

我们知道,联邦基金是美国存款准备金制度的产物(1998年以后,美国商业银行存款准备金率分别为三个档次:440万美元以下的存款准备金率为0%;440万至4930万美元为3%;4930万美元以上为10%)针对既定的存款准备金率,商业银行须将相应的储蓄存款无息的存放在联邦储蓄银行,从而形成了“联邦基金”。

因此,联邦基金应该是各商业银行无息存放在联邦储备银行的存款准备金总量。

我找到了相类似的

定义,即:“联邦基金”是商业银行(存款机构)在联邦储备银行的存款准备金余额。

([美]乔治.考夫曼著的《现代金融体系》第六版,46页最后一行,经济科学出版社,2001年6月)

理解“联邦基金利率”

由于存款准备金是无息的,因此持有“超额准备金”越多,则机会成本越高,这必然影响商业银行的盈利能力。

于是,在银行吸储规模总是波动的情况下(总是存在着存款准备金不足或超额存款准备金的现象),当出现存款准备金不足时,在制度约束下,就有拆借资金的需求,以弥补准备金不足;当出现超额准备金时,就有拆放资金的需求,以减少机会成本。

这一特定目的的拆借(放)所形成的利率就是联邦基金利率。

理解“联邦基金市场”

以上述拆借(放)交易形成的市场就是联邦基金市场。

联邦基金市场与银行同业拆借(放)市场相同点:都是银行同业资金借贷交易市场;不同点源于交易动机:(1)联邦基金市场的交易动机是商业银行的存款准备金管理,利率是隔夜利率(一天);而银行同业拆借(放)市场的交易目的是多样化的,利率有1天,7天,14天…….1年。

(2)联邦基金利率是美联储货币政策工具之一,是“目标利率”。

作为目标利率,当美联储实施紧缩货币政策,则调高联邦基金利率,从而改变市场预期,同时通过公开市场回笼货币,促使银行同业拆借利率上升;反之类推。