2011年前三季度国内商用车市场分析及预测

2011年第三季度重卡市场分析及四季度预测

2011年第三季度重卡市场分析及四季度预测根据对2011年国内重卡市场各类环境因素分析: 2011年市场需求将不会出现大幅度的下滑,下滑度相对较小,经测算基本在5%范围之内。

考虑2月份春节因素,3月份是重卡市场上半年的销售高峰月度,6月份自卸车市场开始下滑,较2009年市场高潮有所推迟。

2011年,牵引车市场将出现下滑。

相对其他车型,自卸车市场基本处于持平或者略有上升,但上升的力度,主要来自西部投资的力度而定。

另外,2011年重卡市场也将受到出口因素的影响,出口因素也是一个重大的关键因素,可以消化国内产能的15%左右的销售。

预计2011年中国重卡市场需求将在85万辆的需求水平”。

有人曾说2011年120万,有人预测130万,有人预测75万。

出口没有达到预期,市场预期没有达到。

市场还有四季度在,预测到底多少,看来已经见了结果。

我因出口市场未到达市场要求,下调预测值在90万辆。

然而,2011年是“十二五”开局之年,采取积极的财政政策和稳健的货币紧缩政策。

宏观经济环境今年依然会保持平稳较快增长,但是增长势头将会趋缓。

三季度宏观数据出来后,GDP增速、固定资产投资增速等相关数据同比相对下降明显,市场疲软可见。

还有,许多业内人士,包括一些咨询公司的专家,也在经常问起,今年重卡销售会不会达到90万辆?自卸车市场和专用车会不会因为“基础建设”增速下滑,大幅度影响总体重卡市场下降。

在大家即将丧失信心时候,牵引车市场“绝地跃起”,再次成为重卡市场的“销售亮点”;重型载货车市场,自去年以来,依然成为本年度市场“增长车型”。

主要公路车辆回升原因,是随着公路货运量的回升,商用车汽车市场开始回升。

9月份市场有点回升,是不是昙花一现,下面,我们慢慢分析:一、2011年影响重卡市场需求的宏观经济概况:1、国内生产总值:2011年上半年我国国内生产总值为204459亿元,同比增长了9.6%;2、城镇固定资产投资:2011年前三季度,城镇固定资产投资212274亿元,同比增长24.9%;3、房地产投资:前三季度,全国房地产开发投资44225亿元,同比增长32.0%;4、原煤产量:2011年上半年全国原煤产量累计17.1亿吨,同比增长12.7%;5、公路货运总量和货运周转总量:公路货运占据着中国货运市场的主导位置,2011年1-9月份,公路货运总量180.43亿吨,同比增长14.7%。

2011年中国汽车市场分析

2011年中国车市一、2011年汽车行业整体态势1.政策走向:节能减排(节能补贴、新能源、限购);做强自主汽车(合资自主、兼并重组);完善相关法规条例(召回、零部件等);增加用车成本达到限购目的。

2.行业指数:国内汽车行业景气指数连续4季度下滑。

3.市场格局:豪华车逆市上扬布局二三级市场;合资车份额增长产品渠道下沉;自主品牌份额持续萎缩品牌、品质、技术向上突围。

4.产销走势:1-7月持续下滑,8月暂时性回暖;狭义乘用车保持稳步增长,MPV、SUV增势强劲;微客市场成唯一下滑性市场,产能过剩矛盾凸显,产能放空率达6成?5.竞争格局:合资产品渠道下沉,涡轮增压新技术普及;自主品牌谋品牌品质技术向上,T化E化大空间化;西南市场崛起成新一极,成车商眼下逐鹿重地;欧美韩中级车市场狙击日系,新帕萨特一度夺冠。

6.竞争加剧:车企推出新车速度加款,全球首发车型增多;库存居高不下,车企经销商关系紧张;价格战愈演愈烈,新车上市即大降价;第八代索纳塔、起亚K5实施“5年10万公里整车保修”。

7.本土化加速:丰田、本田、现代、大众、通用等绝大多数跨国车企,已发布了本土化研发加速的战略。

8.售后服务:投诉总量加剧;合资品牌投诉高于自主品牌;女性品牌满意度提升;自主品牌服务满意度稳步提升。

9.海外布局:1-8月出口增势强劲,已超过历史最高水平,奇瑞1-8月出口数量达10万,超过2010年全年出口量;自主品牌加速海外布局,从整车产品输出到海外合资建厂输出管理与技术;自主出口产品海外市场加价,技术品质提升是主因。

10.营销传播:网络营销(网上卖车、团购、秒杀、web2.0传播)、品质营销(品质之旅)、文化传播(发现中国之美、休闲文化之旅等)二、2011年微车运行态势1.微轿(2011年上半年)1)市场格局:奇瑞夺冠,铃木、比亚迪和长安蹑踪其后,雪佛兰逊于前四个品牌,列位第五。

2)份额萎缩:微轿的市场份额不到7%,市场销量仍在持续走低,份额持续萎缩。

2011商业三季度分析

宁河县商业统计工作存在的问题和建议宁河县共有限额以上商业企业及个体户40个,其中:批发企业及个体5个,零售企业及个体14个,住宿餐饮企业及个体21个。

在限额以下商业企业限制增速和限上企业及个体所占比重不大且相对稳定的情况下,宁河县如何完成社会消费品零售总额目标任务,关键要看限上企业及个体能否有新的突破、新的跨越。

为此,县统计局和县商务委主管领导带队,到各乡镇、街道对商业专业接近或已经达到限上水平的企业及个体进行了调查。

从调查的情况看,随着内外部经济环境的进一步好转,市场逐步复苏,购买力稳步回升,增长潜力日益彰显;但调查中所发现的问题,也亟待我们解决。

一、三季度商业经济基本情况我县三季度实现社会消费品零售额452743.5万元,同比增长10.1%。

其中,限额以上企业及个体完成消费品零售额40404.6万元,同比增长55%。

限额以下企业及个体完成消费品零售额412338.9万元,同比增长6%。

1-9月全县社会消费品零售总额情况表单位:万元二、限额以上商业企业及个体在统计工作中存在的问题(一)个别明显达标的个体企业因担心增加工作量及自找麻烦而拒报。

从我们调查了解的情况看,部分已经明显达到限额以上标准的企业和个体对我们上门调查的统计人员不合作、不信任,对我们所询问的问题爱理不理,隐而不谈。

当统计人员提出要他们按月上报报表的要求时,他们都说:不挣钱,没那么大销量。

尽管我们的统计员再三向他们宣传解释《统计法》,依法上报报表是每个公民应尽的责任和义务,但仍然不能得到他们的理解和认可。

即使我们的统计员三番五次做工作,要求按月上报报表,均无功而返,到现在仍是无果而终。

究其原因,企业主要是怕麻烦,另一方面没有充分认识统计工作的重要性。

(二)个别达标的限上企业和个体因担心增加税赋而出现瞒报现象。

通过调查发现,有些限上企业及个体通过做工作已经答应每月填表上报,但是瞒报现象仍相当明显和突出。

比如,我们采取旁敲侧击的方法,对这些单位的用工情况、税赋情况、能源消耗情况、毛利率情况以及银行利息店面租金等情况进行全面地调查了解,通过反推法分析,推算出这些单位必须要达到保底数额的销售额才能保证不亏损,然后将其上报数与推算数进行比较,得出他们上报的数据推算出的利润往往都是亏损的,而实际上是这些单位存在瞒报行为;再如我们统计员虽然耐心细致地做《统计法》宣传讲解,特别是《统计法》中有关保密条款的宣传,但还是难以彻底消除企业及个体的“树大招风”、泄露商业秘密以至于增加税赋的心理包袱。

2011年一季度中国商用车市场分析及展望

图1 中国商用车市场月度产量走势图图2 中国商用车市场月度销量走势图从商用车生产企业排名上来看,2011年第一季度,北汽福田、江淮汽车、重庆长安排在前三位,其中北汽福田遥遥领先,继续巩固了国内商用车龙头企业的地位。

如图3所示。

图3 2011年第一季度商用车主要生产企业产量排名细分车型市场分析2011年一季度,中国商用车市场四个主要细分车型的产量如图4所示,客车、货车、半挂牵引车和专用车的产量分别为8.84万辆、39.01万辆、6.98万辆和46.94万辆。

货车和专用车的产量在商用车中的比例进一步提高,而客车和半挂牵引车的比例被压缩。

图4中国商用车细分车型市场月度产量/万辆货车如表1所示,2011年第一季度,货车累计生产39.01万辆,同比累计降低3.90%。

其中,重型货车生产2.79万辆,同比累计增长15.78%;中型货车生产2.16万辆,同比累计降低21.41%;轻型货车生产32.07万辆,同比累计降低0.12%;微型货车生产1.99万辆,同比累计降低40.13%。

重型货车需求相对旺盛,成为货车细分车型中惟一同比增长的车型。

3月份,货车生产15.19万辆,环比增长50.44%,同比降低11.54%。

其中,重型货车生产1.25万辆,环比增长64.52%,同比降低2.08%;中型货车生产0.94万辆,环比增长51.37 %,同比降低28.71%;轻型货车生产12.43万辆,环比增长52.17%,同比降低. All Rights Reserved.图6 2011年第一季度中国货车市场分质量产量占比2010年以来,一些主流重卡车企发展战略已做出重大转变调整,由原来的注重增长速度转变为注重发展质量和发展水平,由“量变”到“质变”。

市场竞争更加激烈,区域化特征明显,优势产品的作用更加突出,服务水平不断提高。

此外,各厂商也加强了对相对薄弱省份市场的开拓力度,建立更加切合当地经济状况与地理的强大的销售服务网络,还加快了在全国各地整车厂的扩建(在建)以及改装车、专用车基地的建设。

2011年前三季度国民经济运行情况

2011年前三季度国民经济运行情况2011年前三季度,面对复杂多变的国际形势和国内经济运行出现的新情况新问题,党中央、国务院坚持实施积极的财政政策和稳健的货币政策,不断加强和改善宏观调控,国民经济运行总体良好,继续朝着宏观调控预期方向发展。

初步测算,前三季度国内生产总值320692亿元,按可比价格计算,同比增长9.4%。

分季度看,一季度同比增长9.7%,二季度增长9.5%,三季度增长9.1%。

分产业看,第一产业增加值30340亿元,增长3.8%;第二产业增加值154795亿元,增长10.8%;第三产业增加值135557亿元,增长9.0%。

从环比看,三季度国内生产总值增长2.3%。

一、农业生产形势良好。

全国夏粮产量12627万吨,比上年增产312万吨,增长2.5%。

早稻产量3276万吨,比上年增产143万吨,增长4.5%。

秋粮可望再获丰收,全年粮食产量将会超过去年。

前三季度,猪牛羊禽肉产量5453万吨,同比增长0.2%,其中猪肉产量3568万吨,下降 0.6%。

二、工业生产平稳增长。

前三季度,全国规模以上工业增加值按可比价格计算同比增长14.2%,比上半年回落0.1个百分点。

分登记注册类型看,国有及国有控股企业增加值同比增长10.4%;集体企业增长9.6%;股份制企业增长16.1%;外商及港澳台商投资企业增长10.9%。

分轻重工业看,重工业增加值同比增长14.6%,轻工业增长13.1%。

分行业看,39个大类行业增加值全部实现同比增长。

分地区看,东部地区增加值同比增长12.2%,中部地区增长18.3%,西部地区增长17.1%。

前三季度,规模以上工业企业产销率达到97.9%,与上年同期持平。

9月份,规模以上工业增加值同比增长13.8%,环比增长1.2%。

1-8月份,全国规模以上工业企业实现利润32281亿元,同比增长28.2%。

在39个大类行业中,38个行业利润同比增长,1个行业利润同比下降。

1-8月份,规模以上工业企业主营业务成本占主营业务收入的比重为85.1%,比上半年提高0.3个百分点。

2011年上半年国内重卡市场分析及预测

2011年上半年国内重卡市场分析及预测2011年上半年,国内汽车市场出现持续增长态势,虽然商用车有一定下滑,但整体市场运转依然良好。

国内汽车市场71家企业6月份生产1403731辆,环比增长3.83%,累计生产9155990辆,累计增长2.48%;6月份销售1435935辆,环比增长3.62%,同比增长1.4%;累计销售9325201辆,累计增长3.35%。

在商用汽车市场中,市场回调迹象相对明显,6月份生产281767辆,环比下降8.51%,累计生产2111122辆,累计下降6.07%;6月份销售326725辆,环比下降3.88%,同比下降12.1%;累计销售2214951辆,累计下降3.67%。

一、影响重卡市场有效需求的宏观经济因素1、初步测算,2011年上半年国内生产总值204459亿元,按可比价格计算,同比增长9.6%;其中,一季度增长9.7%,二季度增长9.5%。

分产业看,第一产业增加值15700亿元,增长3.2%;第二产业增加值102178亿元,增长11.0%;第三产业增加值86581亿元,增长9.2%。

从环比看,二季度国内生产总值增长2.2%;2、2011年上半年,固定资产投资(不含农户)124567亿元,同比增长25.6%。

其中,国有及国有控股投资43050亿元,增长14.6%。

分产业看,第一产业投资同比增长20.6%,第二产业投资增长27.1%,第三产业投资增长24.7%。

分地区看,东部地区投资同比增长22.6%,中部地区增长31.0%,西部地区增长29.2%。

从环比看,6月份固定资产投资(不含农户)下降1.04%。

3、2011年上半年,全国房地产开发投资26250亿元,同比增长32.9%。

其中,住宅投资18641亿元,增长36.1%。

全国商品房销售面积44419万平方米,同比增长12.9%。

其中,住宅销售面积增长12.1%。

上半年,房地产开发企业本年资金来源40991亿元,同比增长21.6%。

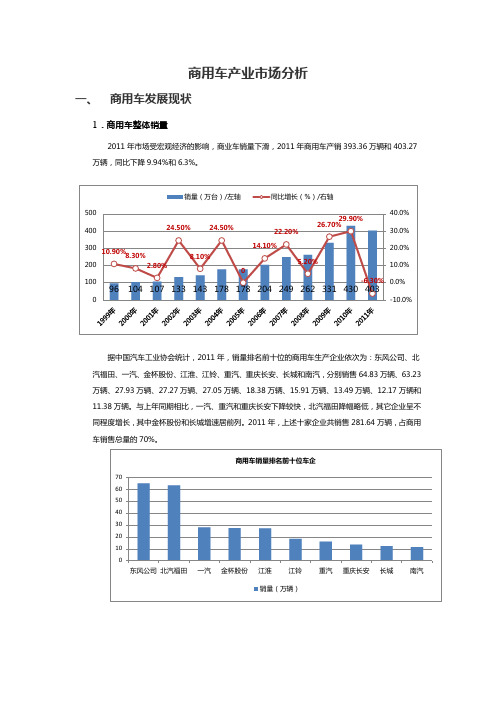

商用车产业市场分析

商用车产业市场分析一、商用车发展现状1.商用车整体销量2011年市场受宏观经济的影响,商业车销量下滑,2011年商用车产销393.36万辆和403.27万辆,同比下降9.94%和6.3%。

据中国汽车工业协会统计,2011年,销量排名前十位的商用车生产企业依次为:东风公司、北汽福田、一汽、金杯股份、江淮、江铃、重汽、重庆长安、长城和南汽,分别销售64.83万辆、63.23万辆、27.93万辆、27.27万辆、27.05万辆、18.38万辆、15.91万辆、13.49万辆、12.17万辆和11.38万辆。

与上年同期相比,一汽、重汽和重庆长安下降较快,北汽福田降幅略低,其它企业呈不同程度增长,其中金杯股份和长城增速居前列。

2011年,上述十家企业共销售281.64万辆,占商用车销售总量的70%。

2.货车市场销量2011年1-12月,国内货车(含非完整车辆、半挂牵引车)累计产销分别为3450972 辆和35448632011年货车市场除中卡小幅度上涨,其它各车型均呈负增长。

3.客车市场销量2011年1-12月,客车(整车+底盘)累计生产482578 辆,累计销售487682辆,分别累计同比2011年客车市场各车型增速较去年同期有所放缓,但相对商用车市场总体下行走势,表现较好。

2011年,从国内六大地区客车市场表现来看,华东市场表现一枝独秀,增势最为明显,共销售13.86万辆,同比增长20.90%;东北和西南地区增速略低,分别销售3.59万辆和3.99万辆,同比分别增长4.94%和4.16%;中南、华北和西北地区需求略有下降,分别销售6.83万辆、5.36万辆和2.38万辆,同比分别下降0.07%、9.52%和6.41%。

二、商用车发展的影响因素1.GDP的增长与重卡销量的增长密切相关从历年重卡市场的运行规律来看,重卡销量增长率曲线与国家的GDP增长率曲线较为吻合,只是略有波动,如果当年GDP增速相对较高,重卡市场销量增速也随之较高。

第三季度我国专用汽车和载货车市场继续低迷

. All Rights Reserved.图1 2011年1~9月中国专用汽车与载货车月度市场走势载货车图2 2011年1~9月重型载货车产量月度走势图2011年1~9月重型载货车企业排名如图3所示,北汽福田、江图3 2011年1~9月重型载货车生产企业排名中型载货车图4 2011年1~9月中型载货车产量月度走势图5 2011年1~9月中型载货车企业排名轻型载货车图6 2011年1~9月轻型载货车产量月度走势1~9月,轻型载货车企业排名如图7所示,排名前三位的企业分别是北汽福田、长城汽车与江淮汽车,产量分别为164 651辆、. All Rights Reserved.图8 2011年1~9月微型货车产量月度走势图微型货车生产企业较其他货车少,企业集中度相对较高。

图9 2011年1~9月度微型货车产量排名专用汽车细分市场分析厢式车图10 2011年1~9月厢式车产量月度走势图11 2011年1~9月份厢式车产量企业排名罐式车2011年第三季度,罐式车产量18 108辆,同比下降39.31%;图12 2011年1~9月罐式车产量月度走势2011年1~9月份,罐式车企业排名前三企业为北汽福田、三一图13 2011年1~9月罐式车产量企业排名自卸车. All Rights Reserved.图14 2011年1~9月自卸车产量月度走势2011年1~9月,自卸车累计产量排名前三位的企业为北汽福田、东风汽车与陕汽集团,产量分别为88 238辆、59 696辆与图15 2011年1~9月自卸车产量企业排名图16 2011年1~9月举升车产量月度走势2011年1~9月,举升车累计产量排名前三位的为徐州工程机械图17 2011年1~9月举升车产量企业排名图18 2011年1~9月仓栅车产量月度走势2011年1~9月仓栅车企业排名如图19所示,排名前三名企业分别为东风汽车、北汽福田和一汽集团,产量分别为32 766辆、 图19 2011年1~9月车产量企业排名仓栅特种车特种车领域涵盖范围广泛,包括工程上的洗井车、环卫中的图20 2011年1~9月特种车产量月度走势举升车. All Rights Reserved.图21 2011年1~9月特种车产量企业排名市场展望。

xxxx年前三季度国内商用车市场分析及预测.docx

2011年前三季度国内商用车市场分析及预测一、2011年前三季度国内商用车整体产销情况2011年前三季度,商用车分别产销297.62万辆和309.57万辆,同比分别下降7.37%和4.79%,销售占据整体汽车市场22.71%的份额。

从分车型的角度看,七大细分车型销量只有中卡、大客和轻客同比保持增长,增速最快的是轻客,同比增长13.14%。

市场份额方面,与2010年同期比较,中卡、大客和轻客分别上升0.5、0.21和1.24个百分点。

2010/2011年前三季度商用车分车型产销情况单位:辆,%2010/2011年前三季度商用车分车型产销情况单位:辆,%2011年前三季度商用车分车型市场份额 2010年前三季度商用车分车型市场份额2011年前三季度商用车分车型月度销量走势图单位:辆从月度走势看,重、轻、微卡销售最高值均出现在3月;中卡销售最高值均出现在4月;大型客车销售最高值出现在1月,中型客车出现在9月,轻型客车出现在6月,轻客市场是2011年商用车市场的最大亮点。

二、2011年前三季度商用车分企业销售情况2011年前三季度商用车前十家企业销售情况单位:辆,%从分企业的角度看,2011年前三季度,前十家商用车企业累计销售217万辆以上,占据70%的市场份额,同比下降3.74%,低于汽车行业整体增长。

与2010年同期相比,一些企业的名次发生微妙的变化,比如东风汽车超过福田,成为商用车的老大,但二者的差距不足6000辆;江西江铃超过长安和中国重汽位居第六。

可见2011年全年商用车市场的排位之争将相当激烈。

2011年前三季度客车整车前十家企业销售情况单位:辆,%客车整车市场,2011年前三季度前十家企业累计销售25.5万辆,同比增长12.84%,除北汽福田外,其余企业同比均保持增长。

前三家企业均以轻客为主,同比均在10%以上。

郑州宇通凭借完整的客车产品布局,销量突破3万辆,同比增长16.91%。

前8家企业销量均在1.5万辆以上。

2011年汽车市场分析

关于2011年汽车市场基本判断和分析综合11月24日报道 2010年产销目标肯定要突破1700万辆,大局已定,从各方面的情况看,2010年的产销高峰有可能在2011年难以延续,影响因素是多方面的,也是极其复杂的。

因为今年后两个月尽管可能形成新的汽车销售高峰,但复杂的影响因素也将难以预料。

如:政策因素、环境因素、宏观经济因素、市场因素、能源因素、交通因素等,因此很难对2011年汽车销售市场做出比较准确的判断和预测。

在此,提供一些判断分析意见供参考。

一、关于2011年全国汽车产销目标问题到目前为止,公开表态2011年汽车产销预测目标的仅有新华信一家,他对2011年全国汽车产销目标初步预测为1970万辆,可能达到2000万辆目标,也许还有两个月时间,有待认真研究。

目前国内汽车行业和专业市场预测机构及有关专家,未见明确表态。

据说汽车制造商2011年产销目标累计超过2000万辆。

本人认为综合目前汽车市场影响因素,及即将出现的各种影响因素,2011年在1700万辆的基础上略有增长,很有可能仅达到维持1700万辆的目标,在1700万辆的基础上,明年继续增长2二、市场因素分析1700万辆、3100万辆、4000万辆、7500万辆……这不是汽车界的数字接龙游戏,而是分别代表着2010年、2015年、2020年、2030年的中国年度汽车销量。

700万辆机动车保有量、每小时15公里的车速、每天超过4个小时的交通耗时……(一)、汽车增量只有6500万辆的空间果真如此吗?中国车市难道已经成了无底洞,无论生产多少的汽车都满足不了人民群众日益增长的汽车消费需求?但实际上,无论是10年后的7500万辆,还是20年后的逼近2亿辆,似乎都是一种过于乐观甚至盲目的预测。

要知道,去年全球的新车销量也才6000万辆。

日产-雷诺首席执行官戈恩今年初曾预测,2010年全球汽车销量将约增长3%。

而国际券商Groupama 分析师称,由于美国经济的强劲复苏和中国汽车销量的持续高涨,预计2010年全球汽车销量增长4%。

2011年中国汽车市场预测分析

日本经济好于预期,复苏前景仍不容 日本大企业信心指数连续2个季度为正 日本财务省 乐观

和内阁府9日公布的三季度(7~9月)法人企业经 济预测调查(8月中旬调查)结果显示,大企业信 心指数(BSI)为正7.1,连续2个季度为正,且高 于二季度的正4.0 东京市中心写字楼空置率升至9.17% 再创历史新高 日本全国企业破产(负债额超过1000万日元)统计 显示,破产企业数量为1064家,较上年同期减少 14.2%,连续13个月同比减少。

对下半年的估计

7月份汽车销量为124万辆,是连续4个月下滑 乘用车销量顶点是1月份,商用车是3月份 1-7月累计汽车批发1026万辆,乘用车766.7 万 今年乘用车市场的低谷在7月份 8月份有迹象表明乘用车销量会高于7月份 下半年汽车各月的 销量顶多出现一个月的小幅 同比负增长,乘用车不会负增长 今年市场不会是下半年比上半年多的规律 结论:下半年比上半年销量低

2011年市场预测的前提条件

世界经济继续复苏,输入型通胀增大,会抬高 汽车成本和油价

国家对汽车销量大增的承受能力有限 如房产降价畅销,汽车市场将倒霉 今年我国汽车市场增速大大超过国家预期

2011年国内最高平均油价不超过7.6元

国家还将大幅提高最低工资,高工资人涨幅小 明年经济和汽车市场均会是前低后高

经济增长出现放缓迹象,中国经济基本 宏观经济热度预期指数自2008 年底以来首次低于宏观经 面良好

济热 度指数0.1 个百分点,宏观经济出现降温迹象。 宏观调控抑制房价过快上涨、约束地方债务膨胀、管理 通胀预期, ,有利于国民经济结构的调整和经济的可持 续增长 制造业景气指数(PMI)虽然有所回落,但仍在50%以上 运行;城镇新开工项目计划总投资仍处于历史相对较高 水平;社会消费品零售总额保持较快增长,居民消费稳

重卡市场分析(2011年)

一、2011年市场环境分析2011年中央各部委及相关机构出台了一系列的政策、法规、条例、通知等,不仅对当年重型卡车市场和产品产生影响力作用,同时其持续的发酵作用也对2012年的重型卡车市场和产品也会发生更为深远的影响。

笔者对2011年以来的一些相关政策作出如下梳理与研析:1、2011年1月1日,中国汽车工业协会官网发布了环保部《关于国家机动车排放标准第四阶段限值实施日期的复函》,凡不满足国Ⅳ标准要求的车用气体燃料点燃式发动机与汽车(即汽油车)不得销售和注册登记。

而对车用压燃式发动机与汽车(即柴油车),则暂定推迟一年实施国Ⅳ标准。

即从2012年1月1日起,凡不满足国Ⅳ标准要求的压燃式新车不得销售和注册登记;不满足国Ⅳ标注要求的压燃式新发动机不得销售和投入使用。

而对轻型柴油汽车,暂定推迟两年实施国Ⅳ标准。

即从2013年7月1日起,凡不满足国Ⅳ标准要求的轻型柴油汽车不得销售和注册登记。

据笔者了解,目前,国内车企基本都有推出国Ⅳ车型的能力,国V发动机已经做为储备力量蓄势待发。

重卡企业基本上已经做好了匹配的准备,企业在国Ⅳ产品的技术和供应上应该都不存在问题。

业内认为,国IV排放标准实施一再延迟的关键问题是油品的质量。

2、2011年1月,工信部审批通过了《重型商用车燃料消耗量测量方法》。

其中规定,车型范围为最大设计总质量大于3500kg的M2、M3和N类汽油和柴油车辆;最大设计总质量在3500kg以上的M1类车辆可参照执行。

首先在安全方面,为了提升重卡领域内强制安装ABS的比率,强化对重卡生产一致性的监督检查和管理。

《重型商用车燃料消耗量测量方法》是中国卡车产品与国际接轨的第一步,其实在欧、美、日等国已经有此相关的重型商用车燃料消耗量测量的法规,并且近年来执行的标准和日趋严格和不断地提高。

3、2011年6月8日,国务院推出了促进公路物流发展的“国八条”。

该新政在降低过路过桥费的同时,大力发展农超对接、农校对接、农企对接。

2011年中国重卡车市场销量分析

2011年中国重卡车市场销量分析第一篇:2011年中国重卡车市场销量分析2011年中国重卡车市场销量分析•【资料来源】智研咨询内容:在降幅进一步扩大之下,重卡市场上亦开始掀起一轮促销大战。

自7月份以来,层出不穷的重卡产品促销信息,铺天盖地抢占了各大卡车导购网站的重要位置。

据不完全统计,目前市场上,中国重汽、一汽解放、陕汽、福田欧曼、北奔、华菱及红岩等重卡企业都在局部市场进行较大幅度的降价促销。

与2010年产销增速双双达到60%的红火相比,2011年的重卡市场可谓坐上了过山车。

受消费提前释放、宏观调控进一步收紧、治超越发严格等多种不利因素的影响,国内重卡市场已经连续三个月销量低迷,自5月份以来的累计同比降幅更是持续扩大。

2011年7月份,国内重卡(含半挂牵引车、非完整车辆和重型货车)销量约为4.79万辆,比2010年同期下跌31.8%,2011年1-7月,重卡总销量约为59.13万辆,同比下降9.6%。

惨淡的市场表现,使重卡行业的累计同比降幅创下了新高。

在走访市场时发现,上汽依维柯红岩北京4S店从2011年3月至今,仅销售不足15辆车,7月份更是交出了白卷。

据中国汽车工业协会的统计数据,2011年上半年,卡车市场整体产销双降,分别下降7.36%和5.03%。

其中,重卡6月销量同比下降31.90%,累计下降7.04%,成为各种卡车产品中产销下滑幅度最大的品种。

导致重卡下滑的最主要因素之一是因为2010年重卡爆发式的增长,大量释放了用户2011年对重卡的需求。

销量来源于相应市场的需求,而2011年以来受各种因素影响,无论是工程建设还是物流用车,并没有明显的拉动。

国家从2011年7月1日开始治理公路超载,再加上高昂的过路过桥费和油耗使用成本居高不下,都会导致消费者倾向于选择省油车型。

而福田欧曼和中国重汽以前生产的车型大多强调高承载、高吨位车型,在2011年这样的消费市场就比较吃亏。

而高盛发布报告称,重卡销售到2011年第四季度才会回升,而重卡市场本年度将下跌12.4%至85万辆。

2011年1-5月份我国专用车市场走势分析

图2 1~5月专用车销量走势图

前五个月,厢式车产量为19.69万辆,同比累计降低18.95%;

罐式车产量为6.53万辆,同比累计增长16.58%;自卸车产量为

29.72万辆,同比累计降低10.68%;举升车产量为2.44万辆,同比

计增长34.52%;仓栅车产量为8.81万辆,同比累计降低图1 1~5月专用车产量走势图

图3 1~5月专用车细分车型产量走势图

. All Rights Reserved.

图4 1~5月专用车细分车型销量走势图

生产企业情况

厢式车

1~5月,厢式车产量排名前3的企业分别为江淮汽车、北汽福田和江铃汽车,累计产量分别为11 061辆、7 462辆和5 468辆(见1)。

厢式车依然是我国专用车市场中的主力车型,排名前10的

专用车市场展望

从政策角度来看,国家鼓励专用车企业迸行兼并重组,企业进人专用车行业的门槛逐步提高,国内专用车产业集群、基地遍地开花的势头得到遏制,行业主管部门进行生产一致性管理的力度不断加大,专用车行业规范发展的趋势更加明显。

从市场角度来看,国际知名的专用车整车及零部件企业将加快与我国企业合资合作的步伐,合作方式将从过去单一的技术合作向资本合作、市场合作扩展;国有资本在专用车行业中的比重快速增加,大的企业集团、上市公司进入专用车行业,将使专用。

前三季度国内车用汽油机市场分析及全年预测

前三季度国内车用汽油机市场分析及全年预测2011年三季度的国内汽车市场有回温迹象,汽车供求市场虽然不如上年的火爆局面,但整体供求市场稳定。

9月,全国汽车生产160.21万辆,环比增长15.00%,同比增长0.37%;销售164.61万辆,环比增长19.19%,同比增长5.52%;前三季度,全国汽车产销分别为1346.12万辆和1363.35万辆,较上年同期累计分别增长2.75%和3.62%。

一、2011年前三季度汽油车市场情况对汽车行业来说的“金九银十”市场在今年9月并未凸显出来,9月份的国内汽油车供求市场虽然稍好于上两个月,但前三季度整体市场形势仍然不如上年同期。

2011年前三季度国内汽车分燃料产销情况汇总从乘用车市场看,9月,汽油乘用车产销量分别为126.70万辆和131.10万辆,环比分别增长14.19%和20.51%,同比分别增长4.17%和9.5%。

前三季度,汽油乘用车累计产销分别为1041.62万辆和1046.66万辆,累计增长分别为6.35%和 6.66%,较上月累计增幅略有下降。

前三季度汽油乘用车累计产量占乘用车总产量的100.48%。

具体来看,2011年前三季度的汽油乘用车市场中,两驱SUV的累计增幅最大,为36.97%,和34.45%,其次是MPV,产销增幅分别为17.86%和16.53%,轿车和四驱SUV增幅未超过10%,而交叉型乘用车依旧处于下降趋势。

2011年前三季度汽油乘用车分车型产量集中度单位:辆2011年前三季度汽油乘用车分车型产销情况单位:辆,%从商用车市场看,9月的汽油商用车市场远不如汽油乘用车。

9月,汽油商用车产销量分别为6.25万辆和6.32万辆,环比分别增长29.47%和21.5%,同比分别下降12.33%和2.93%。

前三季度,汽油商用车累计产销52.48万辆和54.25万辆,较上年同期累计分别下降11.6%和8.93%。

前三季度汽油商用车累计产量占商用车总产量的17.63%,比重稍有扩大。

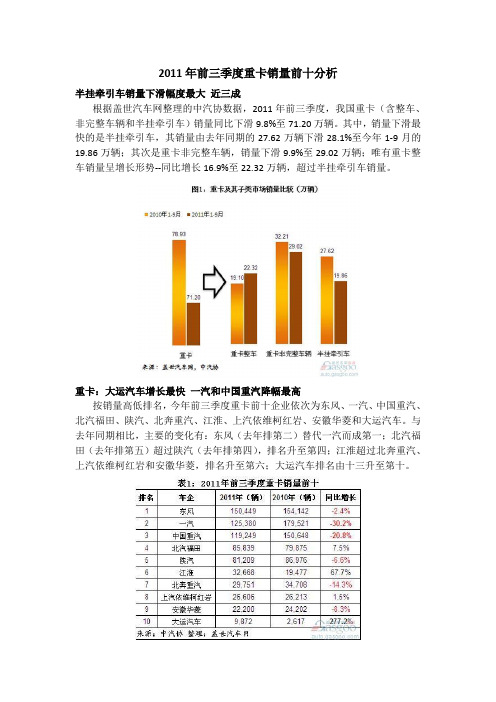

2011年前三季度重卡销量前十分析

2011年前三季度重卡销量前十分析半挂牵引车销量下滑幅度最大近三成根据盖世汽车网整理的中汽协数据,2011年前三季度,我国重卡(含整车、非完整车辆和半挂牵引车)销量同比下滑9.8%至71.20万辆。

其中,销量下滑最快的是半挂牵引车,其销量由去年同期的27.62万辆下滑28.1%至今年1-9月的19.86万辆;其次是重卡非完整车辆,销量下滑9.9%至29.02万辆;唯有重卡整车销量呈增长形势--同比增长16.9%至22.32万辆,超过半挂牵引车销量。

重卡:大运汽车增长最快一汽和中国重汽降幅最高按销量高低排名,今年前三季度重卡前十企业依次为东风、一汽、中国重汽、北汽福田、陕汽、北奔重汽、江淮、上汽依维柯红岩、安徽华菱和大运汽车。

与去年同期相比,主要的变化有:东风(去年排第二)替代一汽而成第一;北汽福田(去年排第五)超过陕汽(去年排第四),排名升至第四;江淮超过北奔重汽、上汽依维柯红岩和安徽华菱,排名升至第六;大运汽车排名由十三升至第十。

前十企业今年前三季度合计销量下滑9.9%至68.32万辆。

其中,销量增长的有四家,销量下滑的有六家。

四家销量增长的企业是北汽福田、江淮、上汽依维柯红岩和大运汽车。

其中,大运汽车增幅最高,为277.2%;其次是江淮,销量增长67.7%至3.27万辆;北汽福田和江淮分别略增长7.5%和1.5%。

其他的六家企业销量下滑,其中,一汽、中国重汽和北奔重汽以两位数下滑,降幅分别为30.2%、20.8%和14.3%;东风、陕汽和安徽华菱均以个位数下滑--分别下滑2.4%、6.6%和8.3%。

下面对重卡的整车、非完整车辆和半挂牵引车三个子类市场的前十车企分别进行分析。

重卡整车:大运汽车销量增长最快一汽降幅最高从重卡整车市场来看,前十车企(参见表2)合计销量同比增长20.3%至21.40万辆,占重卡整车市场的比重由去年同期的93.1%增至95.9%。

重卡整车的前十企业中,销量增长的企业有七家。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2011年前三季度国内商用车市场分析及预测

一、2011年前三季度国内商用车整体产销情况

2011年前三季度,商用车分别产销297.62万辆和309.57万辆,同比分别下降7.37%和4.79%,销售占据整体汽车市场22.71%的份额。

从分车型的角度看,七大细分车型销量只有中卡、大客和轻客同比保持增长,增速最快的是轻客,同比增长13.14%。

市场份额方面,与2010年同期比较,中卡、大客和轻客分别上升0.5、0.21和1.24个百分点。

2010/2011年前三季度商用车分车型产销情况

单位:辆,%

2010/2011年前三季度商用车分车型产销情况

单位:辆,%

2011年前三季度商用车分车型市场份额 2010年前三季度商用车分车型市场份额

2011年前三季度商用车分车型月度销量走势图

单位:辆

从月度走势看,重、轻、微卡销售最高值均出现在3月;中卡销售最高值均出现在4月;大型客车销售最高值出现在1月,中型客车出现在9月,轻型客车出现在6月,轻客市场是2011年商用车市场的最大亮点。

二、2011年前三季度商用车分企业销售情况

2011年前三季度商用车前十家企业销售情况

单位:辆,%

从分企业的角度看,2011年前三季度,前十家商用车企业累计销售217万辆以上,占据70%的市场份额,同比下降3.74%,低于汽车行业整体增长。

与2010年同期相比,一些企业的名次发生微妙的变化,比如东风汽车超过福田,成为商用车的老大,但二者的差距不足6000辆;江西江铃超过长安和中国重汽位居第六。

可见2011年全年商用车市场的排位之争将相当激烈。

2011年前三季度客车整车前十家企业销售情况

单位:辆,%

客车整车市场,2011年前三季度前十家企业累计销售25.5万辆,同比增长12.84%,除北汽福田外,其余企业同比均保持增长。

前三家企业均以轻客为主,同比均在10%以上。

郑州宇通凭借完整的客车产品布局,销量突破3万辆,同比增长16.91%。

前8家企业销量均在1.5万辆以上。

得益于城市物流、客运市场的更新需求和公交市场的稳定需求,2011年客车整车市场值得期待。

2011年前三季度客车非完整车辆前十家企业销售情况

单位:辆,%

客车非完整车辆市场,2011年前三季度前十家企业累计销售6万辆以上,同比增长1.96%。

东风接近2.8万辆,占据44%的市场份额,同比增长7.52%。

安徽江淮销量接近2万辆,占据30%以上的市场份额。

同比出现下降的企业包括中国一汽、陕汽集团、四川南骏和湖南中联重科。

2011年前三季度货车整车前十家企业销售情况

单位:辆,%

货车整车市场,2011年前三季度前十家企业累计销售144万辆以上,基本与去年持平。

北汽福田凭借41万辆以上的销售业绩蝉联第一,但由于其主要产品在轻微卡,受汽车下乡等政策退出影响,故同比下降4.33%,市场份额也小幅下降。

东风和安徽江淮销量分别为24.5万辆和19.7万辆,同比分别增长13.81%和6.87%。

除福田外,山东凯马和中国一汽同比均出现下降。

2011年前三季度货车非完整车辆前十家企业销售情况

单位:辆,%

货车非完整车辆市场,2011年前三季度前十家企业累计销售44万辆以上,同比下降10.25%。

东风汽车以累计超过17万辆的销量,37.75%的市场份额位居第一。

中国一汽销售近8万辆,中国重汽销售4.4万辆,同比分别下降21.51%和39.67%。

除前三家企业外,安徽华菱和金杯股份同比也出现负增长。

2011年前三季度半挂牵引车前十家企业销售情况

单位:辆,%

半挂牵引车市场,2011年前三季度前十家企业累计销售近20万,同比下降28.12%。

前10家企业除大运汽车同比保持较大增长外,其余企业均为负增长。

中国一汽销量超过7.6万辆,市场份额超过38%。

东风汽车销量在4万辆以上,北汽福田、中国重汽和陕汽集团销量也在1.5万辆以上,其余企业均未超过1万辆。

三、2011年四季度商用车市场预测

四季度,商用车市场影响因素,主要集中在宏观经济和汽车政策两个方面:

1、宏观经济

作为生产资料属性的商用车行业与国家宏观经济密切相关。

2011年前三季度,国内生产总值320692亿元,按可比价格计算,同比增长9.4%。

我国的宏观经济调控政策已由“积极的财政政策和适度宽松的货币政策”转向“积极的财政政策和稳健的货币政策”,存款准备金率不断上调,这意味着信贷不像前两年那样超宽松,用车单位资金吃紧,无力更新或添置车辆,直接影响商用车企业资金链的周转和用户需求的增加。

此外,随着经济放缓,固定资产投资力度有所减弱,商用车增长动力也开始弱化。

2、汽车政策

1)关于进一步做好道路运输车辆燃料消耗量检测和监督管理工作的通知

通知要求,根据《道路运输车辆燃料消耗量达标车型车辆参数及配置核查工作规范》规定,自2011年3月1日起,《道路运输车辆燃料消耗量过渡期车型表》废止。

所有新购车辆(含国外进口车辆)申办营运资格的,运管机构要依据申请人提供的《机动车行驶证》上登记的车辆型号,检索部公告的《达标车型表》。

对车辆型号未纳入《达标车型表》的车辆,终止车辆核查,不予办理营运手续。

由于之前商用车企业对这项政策没有太重视,一些生产企业达标车型不多,对销售产生了一定影响。

2)生产一致性管理

2011年1月,中机中心下发了《关于对〈公告〉内产品进行整改和清理的通知》,货车主要是检查尺寸参数、重量参数、防护装置强度、车辆配置的反光标识和ABS装置等方面的符合性,以及异地配装侧面及后下部防护装置、载货车的车箱、罐体等。

客车主要针对安全配置、点单生产的问题,重点检查卧铺客车以及双层客车。

如果被发现存在生产不一致的问题,产品要撤销《公告》,并且停止该车型上传机动车整车合格证的信息。

这对商用车市场产生一定影响。

3)2011年老旧汽车报废更新补贴车辆范围及补贴标准

财政部和商务部发布“2011年老旧汽车报废更新补贴车辆范围及补贴标准”,其将城市公交、农村客运、重型载货汽车的补贴标准分别由15000元、10000元、5000元调增到18000元、11000元、18000元,并延长了补贴车辆使用年限,这对新车市场将是一大利好。

4)公路安全保护条例

2011年7月1日,我国第一部专门针对公路保护进行规范的行政法规《公路安全保护条例》将正式实施。

《条例》明确了车辆生产、销售企业的法律责任,规定车辆生产、销售企业只能生产、销售符合道路车辆外廓尺寸、轴荷及质量限值等国家机动车安全技术标准的车辆;车辆登记对不符合标准的车辆公安机关不予办理车辆登记。

从长远看来,该条例对物流货运行业车辆提出了明确的方向性要求,即干线运输车辆主要是大型化、厢式化、专用化、高质量;城市配送车辆重点是专用化、小型化和环保化。

该条例的实施有利于对行业的规范,但前提是能够严格的监管落实和不同地区相同的执法力度。

5)国Ⅳ、国Ⅴ标准

全国范围内,从2012年1月1日起,凡不满足国Ⅳ标准要求的重型柴油车新车不得销售和注册登记;不满足国Ⅳ标准要求的重型柴油发动机不得销售和投入使用;从2013年7月1日起,凡不满足国Ⅳ标准要求的轻型柴油车将不得销售和注册登记。

北京市清洁空气行动计划要求,2011年起新增公交车必须达到国家第五阶段机动车污染物排放标准,同时力争到2012年新增轻型汽油车、重型柴油车也执行国Ⅴ排放标准,并配套供应相应标准的车用燃油。

实施国Ⅳ、国Ⅴ标准,技术的不足,成本的上涨,将对企业形成一定的制约效应,消费者的购买可能呈现观望态度。

但随着国Ⅳ、国Ⅴ排放标准在各大城市逐渐普及,将会促进部分商用车的更新换代。

根据以上影响因素,预计2011年商用车整体销量有望达到419万辆,同比下降3%。

2011年商用车销量及预测

单位:辆,%。