基于Theil指数的中国区域间税负差异分析

中国税负高低辨析

中国税负高低辨析——评《福布斯》杂志的中国“税收痛苦指数”朱青2007年5月,美国《福布斯》杂志又公布了全球“税收痛苦指数”,中国在榜上的排名虽由2005年的第二位降到了第三位,但仍被列为世界上税负最高的国家之一。

一时间,关于中国是否是高税负国家的争论再起。

在讨论这个问题之前,我们先来看看《福布斯》杂志是怎样编制这个“税收痛苦指数”的。

《福布斯》杂志公布的“税收痛苦指数”全称是“福布斯全球税收痛苦和改革指数”(Forbes Global Tax Misery & Reform Index), 它是将一国的公司所得税、个人所得税、雇主和雇员的社会保险税(费)、商品税以及财产税等6大税种的最高一档名义税率加总后得出的。

例如,对于中国大陆,《福布斯》杂志选取北京市作为调查对象,2005年,企业所得税税率为33%,个人所得税税率为45%(工资薪金的最高一档税率),企业缴纳的社会费用(含社会保险缴费和住房公积金)比率为44.5%,个人缴纳的社会保险费率为20.5%,增值税税率为17%,加总后“税收痛苦指数”等于160,仅次于法国的174.8,名列世界第二。

由于我国2008年企业所得税的税率将从33%降为25%,所以2007年《福布斯》杂志发布的中国大陆“税收痛苦指数”也减少了8个点,数值为152,使我国排到了继法国(166.8)和比利时(156.4)之后税负第三高的国家。

我们知道,税收学上有一个基本的原理,就是名义税率不一定等于实际税率(或有效税率)。

实际税率等于纳税人实际交纳的税款与其全部经济收入之比。

这样就存在以下情况,即纳税人适用的名义税率可能很高,但由于可以享受一定的免税额或税前扣除,应税收入(税基)会随之减少,因而其实际交纳的税款占全部经济收入的比重即实际税率也许并不是很高。

正因为实际税率往往会偏离名义税率,所以各国学术界在进行税负研究时一般都使用实际税率作为衡量指标,以使研究更加科学和规范。

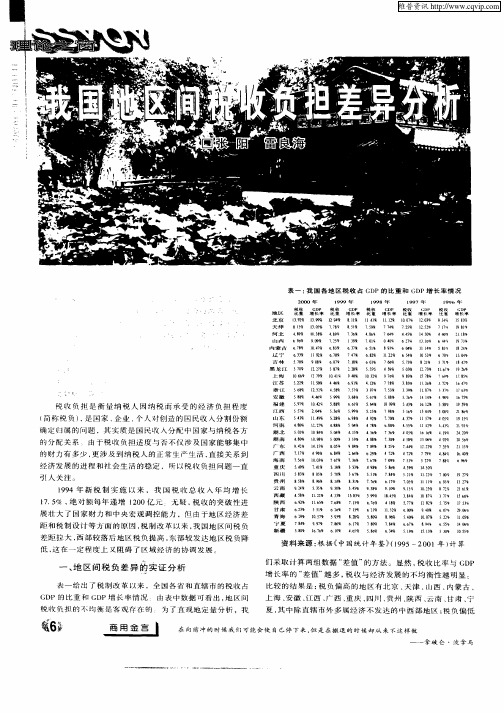

我国地区间税收负担差异分析

%

湖 北 湖 南

厂’ 东 广 西

5 l 1 8 5 4 僵 0 o4 辱 % 0 4 8

41 c 5 q

4 5 6 4 8辱 8 70辱 9

I 9 c 5 o 3 9 o 8 % q 0 q 5c

”

94 q 2c 1 5c 80 % 41q 5 9 8僵 8 7 1q 7c 4 9辱 6

56 % 1 2 8 25 嗨

% 75 哇 7 3 97

安 徽

58 嘎 8

44 % 6 5 9% 9

36 辱 8 5 67 辱

5 6辱 4

49 0 55 《 0 50 8 4O % 5

44 %

l 5 6 7鼍 l 5辱 9 9 l8 6

I 997 年

税 收

l 0% 0 7 7 2辱 5 4 4辱 5 6 2% 7 6 0辱 4 65q 4c 57辱 3 50q 3c 98 q 9c 38 蝇 33 孵 5 2% 6 54 q 3c 5l 6 4 3% 7 4 5% 5 4 0% 5 4 5辱 8 74q 4c 47辱 2

59 辱 9 5 2 辱 5 69 q 8 c 4 9 辱 2

( 称 税负 ) 是 国家 、 业 、 人对 创造 的 国民收 入分 割份额 简 , 企 个

确 定 归 属 的 问 题 ,其 实 质 是 国 民 收 入 分 配 中 国 家 与 纳 税 各 方 的 分 配 关 系 。 由 于 税 收 负 担 适 度 与 否 不 仅 涉 及 国 家 能 够 集 中 的 财 力 有 多 少 , 涉 及 到 纳 税 人 的 正 常 生 产 生 活 , 接 关 系 到 更 直 经 济 发 展 的进 程 和 社 会 生 活 的 稳 定 ,昕 以 税 收 负 担 问 题 一 直

泰尔(Theil)指数及其在中国的适用性检验——兼论收入分配与扩大内需

泰尔(Theil)指数及其在中国的适用性检验——兼论收入分配与扩大内需张屹山;陈默【摘要】本文把衡量收入差距的泰尔指数引入消费模型,运用中国1992~ 2010年的相关数据对收入分配和有效需求之间的关系进行实证研究.结果显示:收入分配的变化会严重影响总消费规模和总消费倾向,收入分配差异会严重影响有效需求.收入分配差异和消费支出之间存在着反向的因果关系.内需不足已经成为制约中国经济发展的瓶颈,而由现行收入分配制度所带来的收入差距拉大,则是阻碍中国扩大内需战略实施及经济增长方式转变的根本因素.【期刊名称】《经济与管理研究》【年(卷),期】2012(000)012【总页数】10页(P5-14)【关键词】收入差距;有效需求;泰尔指数【作者】张屹山;陈默【作者单位】吉林大学数量经济研究中心长春市,130012;吉林大学商学院【正文语种】中文【中图分类】经济财政泰尔 (Theil) 指数及其在中国的适用性检验——兼论收入分配与扩大内需张屹山陈默内容提要本文把衡量收入差距的泰尔指数引入消费模型,运用中国 1992~2010 年的相关数据对收入分配和有效需求之间的关系进行实证研究。

结果显示:收入分配的变化会严重影响总消费规模和总消费倾向,收入分配差异会严重影响有效需求。

收入分配差异和消费支出之间存在着反向的因果关系。

内需不足已经成为制约中国经济发展的瓶颈,而由现行收入分配制度所带来的收入差距拉大,则是阻碍中国扩大内需战略实施及经济增长方式转变的根本因素。

关键词收入差距有效需求泰尔指数中图分类号:F224.0文献标识码: A文章编号:1000-7636(2012)12-0005-10 =======:=====一================================================ =========:=# -==:=================:==================一、引言收入分配差距对消费的影响乃至对整个经济的影响,早就被经济学家们注意到,并成为一些经济学家研究的对象。

基于Theil指数的我国区域物流差异发展趋势研究_金凤花

华北 东北

华东 华中 华南 西南 西北

图 2 2001~2011 年区域经济七个地带内部差异演变图

时期发展的一个转折点。 七个地带区域物流、区域经济总的

差异指数数据见表 1、图 3。 从表 1 和图 3 可以看出,七个地带

而李奥尼德·费德洛夫(Leonid Fedorov)则提出了

对 KZ 指数的修正理解,认为地带间差异与总差异

的比值更适合作为极化指数,[ 25 ] 本文也将沿续此

思路,在分析区域物流差异程度的基础上,分析区

域物流极化发展的趋势。

三、区域物流差异发展的实证分析

1. 数据来源 本文以我国 31 个省级区域为基本研究单元, 其中地带的划分结合中国地区的划分方式,即划分 为七个地带:华北地区(北京、天津、河北、山西、内 蒙古)、东北地区(辽宁、吉林、黑龙江)、华东地区 (上海、江苏、浙江、安徽、福建、江西、山东)、华中地 区(河 南 、湖 北 、湖 南)、华 南 地 区(广 东 、广 西 、海 南)、西南地区(重庆、四川、贵州、云南、西藏)、西北 地区(陕西、甘肃、青海、宁夏、新疆)。数据来源于 2002~2012 年版《中国统计年鉴》,且为了更好地分 析区域物流差异发展趋势,本文将在实证分析区域 物流差异发展指数基础上,分析区域经济差异发展 程度,以更好地为分析区域物流发展提供依据。 2. 实证分析 将区域物流数据代入公式(1)、公式(2)、公式 (3),计算区域物流差异发展相关指数;将区域经济 数据按照贺灿飞、梁进社的思路进行计算,分析区 域经济的差异发展。七个地带内部总差异的计算, 需要结合不同地带的权重以及各地带的内部差异 指数,因此首先分析各地带的内部差异指数,见图 1、图 2。 从七个地带的总体发展趋势来看,各地带区域 物流内部差异程度(图 1)最明显的是华北地区,其 他地区 2001~2011 年间发展过程比较波动,而在

刍议Theil指数下区域经济差异测度与分解——以长三角为例

56改革开放以来,我国经济保持持续、快速地增长。

凭借“人口红利”“结构红利”“入世红利”等刺激经济增长的“红利”,中国成功地从一个贫困国家,逐步跨入中等收入国家。

区域经济协调发展是国民经济保持平稳、高效运行的前提。

促进区域协调发展,已成为解决新时代人民日益增长的美好生活需要和不平衡不充分发展的主要矛盾的关键 [1]。

长江三角洲区域地处中国经济腹地,地理区位优势明显,是中国第一大经济区。

由于各种原因长三角区域内部经济发展不平衡现象严重,主要表现为区域整体城乡收入差距明显,城乡公共服务水平存在较大差距;区域内各城市发展定位和分工不合理 ,省内及省际之间经济发展水平不平衡等,严重阻碍了长三角经济的进一步健康发展[2]。

长三角地区经济社会的协调、可持续发展,对全国的经济发展和社会发展具有重大意义。

目前,国内学者多采用不同的研究方法对区域经济不平衡加以研究。

如陈文成(2010)以福建省南平市1999—2006数据研究为案例,提出利用因子分析来研究区域经济发展不平衡的格局状况[3];梁隆斌 、张华(2011)运用经济增长的σ-收敛、绝对β-收敛、条件β-收敛和“俱乐部”收敛等方法,实证研究中国经济增长的收敛性[4]。

戴其文等(2015)利用分解的Theil指数和马尔可夫链方法,探索欠发达省域差异的时空演变[5];现有研究文献在尺度上主要集中在全国范围内的省际或区域间的不平衡分析,而对长三角区域内部经济发展差异的实证研究较少,多是集中于一些宏观理论方面的阐述。

本文利用广义熵指数来分析长三角区域城乡收入及经济发展的差异情况,以此分析其成因,并提出相应的政策性建议,为推动长三角及其经济腹地经济一体化进程提供有益的帮助。

一、研究方法及数据来源1.研究方法近年来,Theil指数(Theil Index)成为衡量不平等的一个重要指标[6]。

一般公式为:式中,Y ij 表示第i区域第j市的GDP;Y表示所有市的总GDP;P ij 表示第i区域第j市的人口;P表示所有市的总人口。

我国不同地区税收负担及税收弹性的分析

我国不同地区税收负担及税收弹性的分析贺建军摘要:本文通过对我国不同地区税收负担与税收弹性现状的分析,阐述了我国不同时期、不同地区税收弹性与税收负担程度,由此为完善税收制度,促进地区间均衡发展提出了政策建议。

关键词:税收负担;税收弹性;经济发展水平税收负担与税收弹性是反映税收变动情况的两个重要指标,它们能从不同角度反映一个国家的税收变化趋势。

其中,税收负担是税收的核心内容,税收弹性是对税收制度科学性、合理性、税收征管严密性的客观度量,通过对整个国家的税收负担与税收弹性进行分析,能够研究该国的税收制度与经济发展情况是否协调合理,有利于全面分析和把握一国的税情。

一、税收负担与税收弹性的内涵(一)税收负担的内涵及口径税收负担一般是指一定时期纳税人或负税人因国家课税而所承受的一种经济损失,反映了社会产品在国家与纳税人之间的数量分配关系。

按照税收负担的层次可以分为宏观税收负担和微观税收负担。

本文所指的税收负担均为宏观税收负担,为一国所有纳税人税收负担的总和,具体表现为一定时期内税收收入总额占该时期国内生产总值的比重。

即T/GDP 。

其中,T 为税收收入总额,GDP 为国内生产总值。

宏观税负的高低,体现了社会资源与财富在政府部门与非政府部门之间的分配比例。

宏观税负水平高,说明政府执行社会经济职能及财政功能较强,市场对资源配置的影响相对较弱,反之则反。

税收负担是否科学合理对国民经济的稳定发展和持续增长具有极其重要的意义,它既是政府制定各项具体税收政策的重要参考,也是各项税收政策实施的综合体现,一般认为税收负担水平会随着经济发展水平的提高而提高。

(二)税收弹性的内涵大部分学者把税收弹性定义为税收增长率与经济增长率之间的比率。

具体表示为,Et=ΔT/T/ΔY/Y,其中Et 为税收弹性,ΔT 为税收增长量(税收报告期数值减去税收基期数值),T 为税收基期数值,ΔY 为经济增长量(国内生产总值报告期数值减去国内生产总值基期数值),Y 为国内生产总值基期数值。

基于Theil 指数的我国城镇居民文化消费空间差异测度分析

基于Theil 指数的我国城镇居民文化消费空间差异测度分析作者:宋琪武婷婷董朕来源:《理论导刊》 2014年第1期宋琪,武婷婷,董朕(西安建筑科技大学管理学院,西安 710055)摘要:文章以我国31个省(市)城镇居民的文化消费支出为研究对象,从文化消费水平、结构与增速三个方面入手,基于Theil指数,对城镇居民文化消费的空间总差异进行测度,并基于东、中、西三大地带将三类指标的总差异分解为地带间差异和地带内差异。

结果表明:我国城镇居民文化消费在水平、结构与增速等方面均存在较大差异,文化消费增速的空间差异最为显著;从三类指标总差异的分解结果来看,地带内差异是我国城镇居民文化消费空间差异的主要因素。

关键词:城镇居民;文化消费;空间差异;Theil指数中图分类号:F047.3文献标志码:A文章编号:1002-7408(2014)01-0091-03文化消费是指人们为了满足文化生活的需要对物质和劳务的消费。

作为较高层次的消费,近年来我国城镇居民文化消费需求总量不断增加,在推动产业结构升级、促进区域经济发展、提高国民素质方面发挥着重要作用。

然而,在文化消费水平普遍增长的同时,我国各地文化消费的发展并不平衡。

基于此,本文采用Theil指数法,以我国31个省(市)城镇居民文化消费支出为研究对象,从文化消费水平、结构、增速三个方面对我国城镇居民文化消费的空间差异进行测度分析,以期为政府部门制定相关文化消费政策提供理论支持和决策依据。

一、相关文献回顾通过对近年来相关文献的梳理发现,目前对我国居民文化消费支出地区差异的研究主要集中在两个方面:一是文化消费差异程度研究。

王亚南对2006年我国各地城镇居民文化消费与农村居民文教消费做出分析,研究结果显示我国文化消费区域间存在差异,但小于全国城乡发展差异;各地城镇居民文化消费之间发展差距小于各地农村之间的发展差距。

[1]赵卫亚采用Panel Data模型来分析我国城镇居民文教消费的地区差异,通过分析得出,我国高收入地区(东部沿海地区)与中、低收入地区(中西部地区)的城镇居民文教消费行为之间存在着明显差异,主要表现为:东部和中西部地区城镇居民的文教消费选择行为和消费层次存在较大差距。

我国服务业发展的区域差异及其动态演化—基于Theil指数视角的分析

An l ssb s d o el n i e a y i a e n Th i I d c s

S u sn HIXi- o g ,TANG -o g , CHEN in Bu ln 2 Ja 3 ( . c o l fE o o c n a a e n , Hu ii n tut fT c n lg 1 S h o c n misa d M n g me t o ayn I si eo e h oo y,Hu in Ja g u 2 3 0 t aa in s 2 0 3, Chn i a;

技 术 经济 与管 理研 究 2 1 0 2年 第 1 0期

我 国服务业发展 的区域差异及其 动态演化

基 于T e指 数视 角的分析 hi 1

史修松 ,唐步龙 ,陈 健。

(. 1 淮阴工学院经 济管理学 院,江苏 淮安 2 3 0 ;2 淮 阴师范学院经济管理学 院,江苏 淮安 20 3 . 2 18 ) 1 19 230 ; 20 1 3 东南大学经济管理学院 ,江苏 南京 .

优 化 服 务 业的 产业 结 构 。

关键词 :服务业 ;区域差异 ;泰 尔指数 ;区域经济 中图分类号 :F 2 . 103 文献标识码 :A 文章编 号 :10 — 9 X(0 2 1 — 0 8 0 0 4 2 2 2 1 )0 0 0 — 4

Re i n l s a iiso e v c n u t y De eo m e ti i a g o a p r t fS r ie I d sr v l p Di e n n Ch n

2 S h o fEc n m isa d M a a e n ,Hu ii r a ie st . c o lo o o c n n g me t aynNo m l Unv riy,Hu in Ja g u 2 3 0 aa in s 2 0 1, Chn i a;

中国宏观税负的地区比较分析

中国宏观税负的地区比较分析首先,从税收收入来看,不同地区的税收收入存在较大差异。

在中国,经济发展水平较高的地区税收收入通常较多。

例如,广东、北京、上海等发达地区税收收入较高。

这些地区具有较大的经济规模和较高的税收负担能力,并且拥有一定数量的大型企业和高净值人群,这些因素都有助于税收收入的增加。

而相对而言,经济相对较弱的地区税收收入较少。

这些地区的经济规模较小,并且由于资源禀赋等因素,税收收入往往较低。

其次,从税负水平来看,不同地区的税负水平也存在差异。

税负水平是指税收占国内生产总值(GDP)的比例。

一般来说,发达地区的税负水平较高,经济相对较弱的地区税负水平较低。

例如,广东、北京、上海等发达地区税负水平较高,尤其是一些税收重点行业和高收入人群,税负水平更高。

而相对而言,经济相对较弱的地区税负水平较低,这主要是因为这些地区的经济规模较小,税收收入相对较少,所以税负水平较低。

最后,从税收结构来看,不同地区的税收结构也存在差异。

税收结构是指税收的构成和比重。

一般来说,发达地区的税收结构相对较复杂。

由于这些地区经济发展较好,税基较为广泛,税种也相对较多,包括消费税、企业所得税、个人所得税、房产税等多个税种。

而相对而言,经济相对较弱的地区的税收结构相对较单一,主要以企业所得税和消费税为主。

总结来说,中国宏观税负的地区比较分析主要从税收收入、税负水平和税收结构三个方面进行比较。

从税收收入来看,经济发展较好的地区税收收入较多,而经济相对较弱的地区税收收入较少;从税负水平来看,发达地区的税负水平较高,而经济相对较弱的地区税负水平较低;从税收结构来看,发达地区的税收结构相对较复杂,而经济相对较弱的地区的税收结构相对较单一、这些差异主要是由于地区经济发展水平、税基广度和税收收入规模的差异所致。

在未来,中国政府可以根据地区的经济特点和发展需求,进一步优化税收政策,提升税收征收效益,促进地区经济的持续健康发展。

中国数字经济发展区域差异及影响因素分析

中国数字经济发展区域差异及影响因素分析余丽,冯瑶(成都理工大学,四川成都610059)摘要:结合2013〜2018年中国省级面板数据,采用Theil指数法和灰色关联法对中国数字经济发展区域差异现状及影响因素进行分析,研究表明:①中国数字经济发展地区总体差异呈现扩张的趋势;②地区间数字发展差异与数字经济发展地区总体差异具有强烈的正相关关系,但地区内部数字经济发展差异与数字经济发展地区总体差异变化趋势相反;③数字经济发展地区总体差异主要是地区间数字经济发展差异造成,并且地区间贡献率总体呈现扩张的趋势;④数字基础是造成数字经济发展地区差异最主要的原因,各因素对数字地区差异的影响程度为数字基础>数字交易>数字产业。

关键词:数字经济发展;区域差异;影响因素;Theil指数法;灰色关联模型中图分类号:F492文献标识码:A文章编号:1008-4428(2021)17-0072-04Analysis on regional differences and influencing faclors of digitaleconomy development in(「ChinaYu Li,Feng Yao(Chengdu Univerisity of Technology,Chengdu,Sichuan,610059)Abstract:Based on the provincial panel data of China from2013to2018,this paper uses the Theil index method and grey correlation method to analyze the current situation and influencing factors of regional differences in digital economy development in China.The results show that:①The overall regional differences of digital economy development in China show an expanding trend.②There is a strong positive correlation between the regional differences of digital economic development and the regional overall differences of digital economy develop-ment.However,the trend of regional digital economy development difference is opposite to that of digital economy development region.③The regional overall difference of digital economy development is mainly caused by regional digital economic development difference,and the contribution rate between regions is generally expanding.④The digital basis is the main reason for regional differences in digital economy development,and each factor has a negative impact on digital economy development.The influence degree of regional differences is digital basis>digital transaction>digital industry.Key words:development of digital economy;regional differences;influence factors;Theil index method;grey relational model一、研究背景区域发展不协调是我国发展过程中所面临的重大问题,自从我国开始实施西部大开发以来,虽然国家逐步开始重视区域的协调发展,但是“先富起来的地区富得更快”仍在我国经济社会发展过程中占据主导地位,进一步缩小各地区的发展差距是我国在下一步发展过程中必须重视并予以解决的问题。

我国区域间税负差异与生产要素流动的相关性分析

Correlation Analysis of Inter-regional Tax Burden Differences and the Flow of Production Factors 作者: 王鲁宁[1,2];胡怡建[2]

作者机构: [1]国家税务总局税务干部进修学院,江苏扬州225007;[2]上海财经大学公共经济与管理学院,上海200433

出版物刊名: 上海财经大学学报:哲学社会科学版

页码: 73-80页

年卷期: 2013年 第5期

主题词: 区域税负差异;生产要素流动;相关性

摘要:本文选择以区域间税负差异与生产要素跨区域流动问题的相互影响关系为视角,运用泰尔(Theil)指标体系对我国区域间的税负差异度进行测算分析,并通过引入“科布一道格拉斯”生产函数计算不同区域间资本和劳动力生产要素的边际生产率,运用基尼系数来计算生产要素的边际生产率差异情况,以此来反映生产要素跨区域流动的趋向。

文章最后提出了缩小区域间税负差异,引导生产要素合理地跨区域流动的相关政策建议。

基于变异系数和锡尔指数的中国区域经济差异分析_马颖忆

决策参考摘要:本文从中国三大经济区的划分入手,选取人均GDP作为测评指标,用变异系数和锡尔指数对1978~2008年的区域差异水平进行定量测度。

结果表明:①全国范围内区域经济绝对差异不断拉大,相对差异有所缩小;②东部与中西部差异十分明显,而中西部之间差异不甚明显;③东部地区内部差异呈不断缩小趋势,中部呈波动中下降趋势,西部处于波动中,但总体变化不大。

对造成该现象的原因作简要分析,认为主要原因有区域环境、要素投入、制度性因素。

关键词:三大经济区;区域经济差异;经济发展Abstract:Starting with the partition of three major economic areas,the quantitative measure method of Variation Coefficient and Theil Indices is suggested to analysis the changes of regional inequality of China in this article.The result shows:①all over the coun-try,the absolute differences between the regional e-conomies are increasingly larger in different provinces;②the gap between west-middle area and east area is also large,the gap between west and east is even more distinct,but the difference between the west and middle is not so large;③the gap between provinces of east area is continuously decreasing,in middle area the gap is fluctuating,but the trend of decreasing can be seen,in west area the gap is always fluctuating but never be too large.In the end,the reasons for the dif-ferences between the regional economies are briefly analyzed,influencing factors including the initial e-conomic foundation,the geographical position and en-vironmental factor,factor input and institutional factor.Keywords:Three Major Economic Areas in China;Re-gional Economic Variability;Economic Development中国大陆地区的区域经济发展差异是客观存在的事实。

我国地区间宏观税负差异的比较与分析

疆、 西、 广 内蒙 占等 1 2个 省 、 自治 区 、 直

辖市 。

构存 在 着 明显 的不 平衡 性 , 中西 部 地 东 区存在 着较 大 差异 ; 部 地 区平 均税 收 东 增 长率 和税 收负 担 水 平 高 于 中西 部 地 区: 中部 和西 部地 区 的税 收 比重 呈下 降 趋 势 ;但 是西 部地 区 的税 收增 长 率 、 税 收负 担水 平高 于 中部 地 区。 大经 济 区 三 域 内部 的各 省 市 之 间税 收 负担 差 异 较 小, 三大 地 带之 间 的税 收负 担差 异 却有 扩 大 趋势 , 进而 使得 全 国总 的税 收 负担

◆一 东部

一 I一 中部 —

—1 西部 — —- .

2 0芷 01

9

不均衡性 增大 。 此外 . 过 对 比各地 区 和各 时问段 通

的地 域 分 布 极 不 平 衡 , 区 间 经 济 发 展 地 速度 不一 。在 区域经 济运 行过 程 中 , 既 有 直 接 的 E业 、 业 等 经 济 活 动 , 有 农 也 提 供 劳 务 性 产 品 的 服 务 业 、金 融 业 , 还 有 间 接 从 事 经 济 活 动 , 挥 引 导 、 调 发 协

一 l - =0 诞 : - | 毫参 1 ?

财 税 纵 横

我 地经发不衡 成 东 区济展平, 国西大梯 税负也 各三阶. 收形 中 其 担

呈 现 出 较 大 差 异 , 是 区 域 自 然 环 境 和 这 社 会 经 济 环 境 叠 加 的 结 果 。 新 一 轮 的 在 税 制 改 革 中 , 结 构 性 调 整 扮 演 重 要 角

以省 际 差 异 为 例 . 仅 各 地 区 之 间 不 存 在 着 税 负 差 异 , 且 同 一 地 区 的 不 同 而 时 期 ,税 收 负 担 也 存 在 着 较 大 的 变 化 。 从 横 向 角 度 来 看 ,无 论 是 东 部 省 份 , 还

我国企业税负省市间差异—基于沪深A股上市公司的数据

三、数据分析 (一)企业规模对企业税负的影响

明显差异,汪德华(2015)在整理省市间宏观税负间

差异时也提出这是一个值得探讨的经济现象。另一

方面,省市内不同规模、所有制和盈利能力的企业

税负的分布情况又和该省市整体企业税负有什么

关系呢?需要将企业控制在同一地区内,确保其所

面对的征管水平是一致的,然后针对某一指标对其

表 1 全国各省市企业税负统计概况

企业 最大 最小 标准

企业 最大 最小 标准

省市

省市

数/个 值/% 值/% 差/%

数/个 值/% 值/% 差/%

河南省 49 29.76 0.25 8.5 安徽省 73 91.43 3.65 16.62

西藏 14 85.23 4.59 21 四川省 78 99.86 0.73 22.15

内蒙古 15 43.8 5.14 10.9 湖北省 67 65.13 0.31 13.12

山东省 140 84.05 0.52 13.03 广东省 473 74 75.29 1.47 11.9 陕西省 35 87.74 0.54 20.72

黑龙江省 20 44.55 0.92 12.53 江西省 31 66.02 2.21 15.16

其中最高的是海南省,其企业税负值达到60.26%, 负差异情况相当,所以,可以从企业层面着手进行

其次是北京市达到36.83%,相当于最低值河南省 研究导致税负差异的原因。

8.19%的4.5倍。从图1可以看出,在我国税制环境 下,北京、上海、重庆和天津四个直辖市的企业税负 值整体偏高,均在20%以上;其他省份之间也存在

文章测算的是企业的总体税负,是企业所缴纳的税 收占相关计税依据的比重。分子是企业实际缴纳的 各项税收,采用的公式为企业全部应交税费减去个 人所得税和增值税,再减去税收返还。首先,我国个 人所得税采取代扣代缴方式。其次,因为增值税为 价外税,其承担者是消费者,所以减去。最后,税收 返还是政府对企业实行的各项优惠或补助,将税费 返还给了企业,也不在企业承担范围,应予以减除。 分母采用的是营业利润。为避免公司单一年度税负 水平波动过大的影响,采用六年期为计算企业实际 有效税负(Effective Tax Rate)简称ETR的时间长 度。用公式表达为:

中国宏观税负的地区比较分析-毕业论文

中国宏观税负的地区⽐较分析-毕业论⽂(样本)XXXX⼤学⾃考《⾦融学》本科毕业论⽂中国宏观税负的地区⽐较分析指导教师:×××职称:××学⽣姓名:×××学院:经济学院系:⾦融系准考证号:××××××××联系电话:×××××××通讯地址:××××××邮政编码:××××××2009年12⽉××⽇中国宏观税负的地区⽐较分析[摘要]本⽂引⼊衡量不平等性的塞尔(Theil)指标,通过对中国东中西部地区税负差异的⽐较分析,发现了区域经济增长与宏观税负⽔平的不均衡性,即经济低增长却⾼税负,经济⾼增长却低税负;全国税负总的不均衡性这⼏年基本等到控制,但三个地区间的税负差异在逐年增⼤。

同时,笔者分析了我国各地区税收负担差异形成的原因,并提出相应的对策和建议。

[关键词]宏观税负;地区差异;塞尔指标The comparative analysis on the macro-tax-burden of regions in ChinaAbstract:This paper introduces the Theil index which could measure the inequality properly. Through the comparative analysis on the tax-burden differences of the eastern, midland, western regions in China, the author finds that the disequilibrium between the growth of the economy and the level of macro-tax-burden, i.e. lower growth of the economy with higher tax-burden and higher growth of the economy with lower tax-burden. The disequilibrium of tax-burden in China has been controlled recently, but the tax-burden differences of these regions have increased year after year. At the same time, the author analyzes the reasons why tax-burden differences of these regions come into being and puts forward some countermeasures and advice.Keywords: Theil index macro-tax-burden difference in regions⽬录⼀、我国各地区的税负差异 (1)(⼀)塞尔指标的引⼊ (1)(⼆)对中国地区间税负差异的实证分析 (3)⼆、我国地区间税负差异的成因分析 (5)(⼀)产业结构的影响 (5)(⼆)所有制结构差异影响 (5)(三)税收政策的影响 (6)(四)财政体制因素的影响 (7)三、解决地区税负差异的思考和建议 (7)(⼀)加快经济发展,在中西部培育新的经济增长极 (7)(⼆)加⼤产业结构的调整 (7)(三)调整西部地区所有制结构,逐步缩⼩东西部差距 (8)(四)规范税收政策,深化税制改⾰ (8)(五)规范财政体制,加强中央与地⽅关系 (8)四、结语 (9)五、致谢语--------------------------------------------------------------10六、参考⽂献 (11)税收是国家财政取得收⼊的最主要渠道,税收不仅可以保证国家机器的正常运⾏、政府职能的顺利实施,⽽且还可以调节国民经济的发展,使国民经济沿着健康快速的轨道运⾏。

地区宏观税负差异影响因素分析

地区宏观税负差异影响因素分析•引言•地区宏观税负现状分析•地区宏观税负差异影响因素识别•地区宏观税负差异影响因素实证分析•宏观税负差异优化对策建议目•研究结论与展望录地区间宏观税负差异现象在现实中,不同地区之间的宏观税负存在差异,这一现象引起了研究者的关注。

研究意义分析地区宏观税负差异的影响因素有助于理解税收负担在地区间的分布特征,为政策制定者提供参考,以实现税收公平和优化资源配置。

研究背景与意义研究内容本研究旨在分析地区宏观税负差异的影响因素,包括经济发展水平、产业结构、财政能力等。

研究方法采用定性和定量相结合的研究方法,首先对各因素进行定性分析,然后通过回归分析等方法进行定量验证。

研究内容与方法不同地区间宏观税负存在差异,但总体水平接近。

各地区的税收收入占GDP的比重普遍较低,但略有波动。

近年来,各地区的宏观税负水平基本保持稳定。

沿海地区宏观税负普遍较高,内陆地区相对较低。

经济发达地区的宏观税负普遍高于经济欠发达地区。

部分地区的宏观税负与其经济发展水平存在不一致的情况。

随着时间的推移,各地区的宏观税负水平逐渐稳定。

在经济波动期间,各地区的宏观税负水平也会相应波动。

部分地区的宏观税负在近年来略有上升,但总体趋势较为平稳。

宏观税负的时间序列变化经济发展水平地区的经济发展水平是影响宏观税负差异的主要因素之一。

经济发展水平高的地区,税收收入相对较高,宏观税负水平也相对较高。

产业结构不同地区的产业结构对税收收入和宏观税负水平产生影响。

例如,以工业为主的地区,税收收入相对较高,宏观税负水平也相对较高。

资源禀赋地区的资源禀赋也是影响宏观税负差异的因素之一。

拥有丰富资源的地区,税收收入相对较高,宏观税负水平也相对较高。

03投资政策投资政策对地区的投资环境和经济发展产生影响,进而影响税收收入和宏观税负水平。

01税收政策不同地区的税收政策存在差异,包括税率、税收优惠、税收惩罚等,这些都会对宏观税负水平产生影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

新 ( 东 升 和陈俐 ,0 3 。至 于 具体 的计 量方 法则 靳 20)

多用 洛 伦 兹 曲线 和 基 尼 系数 来 衡 量 地 区之 间税 负

负 的舒 尔 茨 系 数 。税 负 差 异 曲线 的 最 大 优 点是 形

象 、 观 , 点是 只能 在几 何 图形 上 观察 , 直 缺 而无法 以

的 最 主要 原 因 , 内税 负差 异 的 缩 小 减缓 了地 区宏 观 税 负差 异进 一步 扩 大 , 小地 区税 负差 异 的重 点 应放 在 地 区 区 缩

之 间 税 负差异 的降 低 上 。 关键 词 : h f指数 ; 区税 负差 异 ; 际 差异 ; 内差异 T e t 地 区 区 中 图分 类 号 : 8 04 文 献 标 识 码 : 文章 编 号 :6 2 6 6 2 1 ) 5 O 7 — 6 F 1 .2 A 1 7 — 2 X( 0 0 0 一 0 9 0

研 究 。从 目前 的研 究成 果来 看 , 区域 间税 负差 异 测

值 来反 映税 负差 异 的总体 情 况 , 于税 负差 异 的 国 便 际 比较 和 动态 分析 , 不 足是 不 能反 映个 别 地 区 的 其

税 负差 异情 况 。 四是税 收 弹性 系数 法 , 即指 一定 时

期税 收收入 增长 率 与国 内生 产总 值 ( D ) 长率 之 G P增

盈翟团

:

嘲

Jnfeii n报 oluUr经学 i u bnsf院s r ie c学 aH 湖oo c o vt济o 北E m y

基于 T e 指数 的中国 区域 问税 负差异分析 hi l

林 颖 ( 湖北经济学院 财政与 公共管理学院, 武汉400) 湖北 3 5 2

摘 要 : 文 用 T e 指数 对我 国 四 大地 区 1 9  ̄ 0 8年 宏观 税 负差 异 现 状 进行 了计 量 分 析 。结果 显 示 , 国 本 hf t 9 4 20 我

个 系数 来 反 映不 同地 区 总 体税 负 差 异 程 度 的一 种 方法 。王军 平 和刘起 运 (0 5 运 用基 尼 系数 、 20 ) 投入

不可 比、 异原 因不 可知 等缺点 。为此 , 们从 实测 差 人

点 的离 散事 实 出发 , 各个 实 测点 依次 连 接形 成 了 将

研 究。

经济 数 据 和 横 向 比较 向科 学 的计 量 研 究 的不 断创

体 判 断 。二 是 曲线 图 法 , 即借用 收入分 配 理论 中的 洛 伦兹 曲线 的思 想 , 立税 负差 异 测度 图。李 斌 和 建

张鹤 (0 2 从 罗伦 兹 曲线 出发 , 20 ) 计算 了各 地 宏 观税

地 区税 负总 差异 和 区 际差 异 具有 强烈 的 同向 性 , 呈 现 出与 区域 经济 发 展 水 平 背 离 的扩 张趋 势 , 区 内差 异 在 大 均 而

部 分 年 份 里 与 总差 异 呈 现 反 向 变化 。 一 步 的 分 解 分析 发 现 , 年 来 区 际税 负差异 的扩 张是 地 区税 负 总差 异 形 成 进 近

一

、

研 究现状 及本 文的方 法

的宏观税 负差 异 已接近基 尼 系数 的警 戒线 水平 。税

负 差 异 系 数 法 的最 大优 点 是 能 较 方 便地 以 一个 数

科 学 的计 量 方 法是 正 确 判 断 区域 间税 负 差 异 现状 的关键 。最早 的研究 可 以追溯 到意 大利经 济学 家基 尼 于 19 9 2年提 出 的基 尼 系数 。 自 2 0世 纪 9 0 年 代 以来 , 国内许 多学 者借 助鲍 莫 尔 (9 6 的计 量 18 ) 经 济 学 实证 方 法 对 我 国 地 区 间 区域 税 负 差 距 展 开

洛伦 兹 折线② 。把 洛伦 兹折 线运 用 于经 济 中分 析 和 分 解不 平 等性 等 方 面 , 总 体 的不平 等 分解 为 各组 把

产 出模 型 分 析 了地 区宏 观税 负差 异 , 为

作者 简 介 : 颖 (97 , , 北 仙桃 人 , 林 16 一)女 湖 湖北 经济 学 院 副教 授 , 中科 技 大 学博 士研 究 生 , 要 从 事 税 收 理 论 和 税 收政 策 华 主

差 、 准 差等 指 标 以及 统 计 分 组 等 方 法 , 测度 和 标 来 反 映不 同行业 或不 同地 区之 间 以及 整个 国 民经 济 整 体 的税 负差 异程 度④ 。数列 分 析法 是一 种 最基 本 的统计 分 析方 法 , 种 测度 和反 映缺 乏对 事 物 的整 这

性 系数 并 非是 一 种用 来 测度税 负差 异 的专 门方 法 ,

比 ,它 可 以反 映 出一 个 国家 或地 区在 一 定 时 期 内

G P每增 长 1 D %时 引起税 收增 长 的百 分 比。税 收 弹

度 方法 主 要 有 如下 四种 : 是数 列 分 析 法 , 一 即通 过

对 数列 ( 、 、 …矗 ) 算 其 绝 对 离 差 、 对 离 z… 计 相

但 是 在 分 析 地 区间税 收 与经 济 是 否 均 衡 发展 问题

时却是 一 个必 不 可少 的指 标 , 过不 同地 区之 间税 通

收 弹 性 系数 的对 比可 以较 为 准 确 地反 映 出各 地 区

之 间税负水 平 与其经 济发 展水平 是 否均衡协 调 。 从 总 体来 看 , 研究 方 法经 历 了由简 单 的历 史 其

一

差 异 的 的不平 等状 况 。但 是 , 伦兹 曲线 和基 尼系 洛

数 存 在定 量 分 析 不 够 、 差异 显 示 不 全 面 、 内差 异 区

个准确 的数值 来反 映税 负 的差 异程 度 。三是税 负

差 异 系数 法 , 即利 用 基 尼 系 数 的 计算 原 理 , 算 一 计