房地产财务战略管理模型实例分析

公司财务战略研究--以恒大集团为例

公司财务战略研究--以恒大集团为例一、公司背景恒大集团是中国最大的民营房地产开发商之一,主营业务涵盖房地产开发、物业管理、酒店、文化旅游等领域。

截至2020年底,恒大集团总资产规模达2.1万亿元人民币,拥有员工21万余人,业务遍及全国31个省市自治区以及海外多个国家和地区。

二、财务状况恒大集团在2019年实现营业收入6526亿元人民币,同比增长23.1%;净利润693亿元人民币,同比增长34.9%。

2020年受新冠疫情和市场变化的影响,恒大集团营收与净利润均有所下降,但仍维持在较高水平。

公司财务状况表现稳健,资产总额、净资产和总负债都保持稳步增长。

截至2020年底,公司总资产规模达2.1万亿元人民币,总负债规模为1.4万亿元人民币,净资产规模为0.7万亿元人民币。

资产负债率为67.2%,处于合理水平。

三、财务战略分析1. 债务管理恒大集团一直注重债务管理,通过追求适度举债和多元化融资渠道,控制财务风险。

自2019年以来,恒大集团大幅减少短期借款规模,稳步增加长期借款规模,通过优化债务结构提升资产负债率的风险控制能力。

2. 资产负债率优化除了控制债务规模和结构,恒大集团通过制定有效的资产负债管理策略,实现资产负债率的优化。

公司通过提高资产周转率、加快库存转换周期,优化资产负债结构,降低财务风险。

同时,恒大集团开展了募集资金等多种融资活动,通过灵活的融资方式保障了公司的资金需求。

3. 利润增长恒大集团营收和净利润持续增长,其中房地产开发业务是主要的利润来源。

为了实现持续增长,恒大集团加快布局非房地产领域,推进资产多元化,同时通过提升产品质量和优化供应链管理等方式,提高盈利能力。

另外,公司还在不断开拓新市场,扩大市场份额,不断追求增长。

四、总结综上所述,恒大集团在财务战略方面表现稳健。

恒大集团注重债务管理,通过多元化融资渠道控制风险,优化资产负债结构;同时,通过不断扩大市场份额和提高产品质量等方式,提高盈利能力,为公司的持续增长奠定了基础。

房地产企业财务分析以碧桂园为例

房地产企业财务分析以碧桂园为例碧桂园是中国房地产企业中的重要代表之一,成立于1992年,总部位于广东省佛山市。

目前,碧桂园已发展成为中国最大的房地产开发商之一,涉及住宅、商业、物业管理等多个领域。

本文将以碧桂园为例,对该企业的财务情况进行分析。

首先,我们来分析碧桂园的财务状况。

截至2024年底,碧桂园的总资产达到2.87万亿元人民币,净资产为1.05万亿元人民币。

同时,该企业在2024年实现了总营业收入近2.82万亿元人民币,净利润达到了5875亿元人民币。

从这些数据可以看出,碧桂园的资产规模庞大且具有较强的盈利能力。

另外,我们还可以通过比较碧桂园的财务指标来评估其绩效。

首先,可以通过资产负债率来评估企业的资产负债结构情况。

碧桂园的资产负债率为65.5%,属于中等水平,说明企业负债相对较多。

其次,我们可以通过净利润率来评估企业的盈利能力。

碧桂园的净利润率为20.8%,这说明企业盈利能力较强。

然而,要注意的是,房地产行业的盈利能力往往受到多种因素的影响,包括宏观经济环境、政策调控等。

因此,在评估房地产企业的盈利能力时,需要综合考虑各种因素。

此外,我们还可以通过分析碧桂园的现金流量状况来了解企业的经营情况。

从2024年的财务报告中我们可以看到,碧桂园的经营活动现金流量净额为约2025亿元人民币。

这说明碧桂园的经营活动有很好的现金流入,这对企业的持续发展具有非常重要的意义。

同时,企业还需要注意控制投资活动和筹资活动的现金流量,以保持良好的经营状况。

最后,我们还可以通过比较碧桂园与其他同行企业的财务数据来评估其竞争力。

以2024年为例,碧桂园的净利润为446亿元人民币,位居中国房地产开发企业第一、此外,碧桂园的销售额和商品房销售面积也位居中国房地产企业前列。

这些数据都表明碧桂园在房地产行业中具有较强的竞争力。

综上所述,通过对碧桂园的财务分析,我们可以看出该企业在房地产行业具有强大的资产规模和盈利能力,同时也需要注意控制负债风险和良好的现金流管理。

我国房地产公司财务分析-万科集团为例

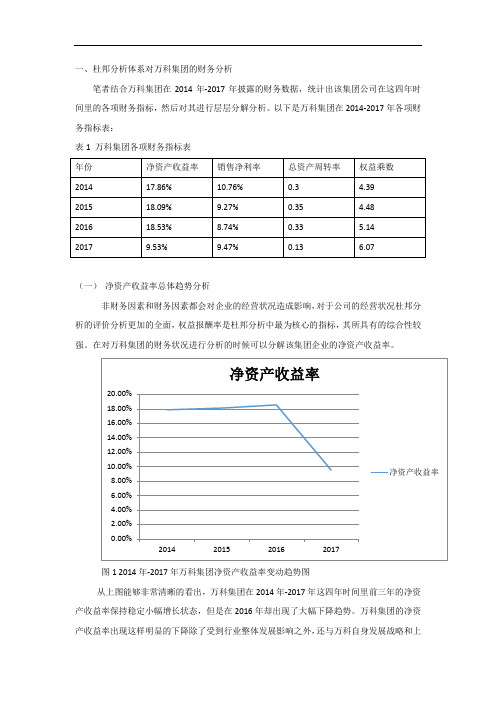

一、杜邦分析体系对万科集团的财务分析笔者结合万科集团在2014年-2017年披露的财务数据,统计出该集团公司在这四年时间里的各项财务指标,然后对其进行层层分解分析。

以下是万科集团在2014-2017年各项财务指标表:表1 万科集团各项财务指标表(一)净资产收益率总体趋势分析非财务因素和财务因素都会对企业的经营状况造成影响,对于公司的经营状况杜邦分析的评价分析更加的全面,权益报酬率是杜邦分析中最为核心的指标,其所具有的综合性较强。

在对万科集团的财务状况进行分析的时候可以分解该集团企业的净资产收益率。

图1 2014年-2017年万科集团净资产收益率变动趋势图从上图能够非常清晰的看出,万科集团在2014年-2017年这四年时间里前三年的净资产收益率保持稳定小幅增长状态,但是在2016年却出现了大幅下降趋势。

万科集团的净资产收益率出现这样明显的下降除了受到行业整体发展影响之外,还与万科自身发展战略和上升的处于结算中的装修房比例有关。

在2014年-2016年万科集团通过对向城市配套服务商转型,经营业务结构发生了不小的变化。

但是在该公司的净资产收益率中其物业服务营业收入在2017年还同比增长了百分之七十,而房地产营业收入同比下降了将近百分之十,房地产营业收入作为万科集团主要营业收入构成部分,其大幅度下降将直接造成万科集团的净资产收益率降低,从侧面也反映出该公司在2017年的房产销售上存在着一些问题。

(二)销售净利率总体趋势分析企业销售收入与企业净利润的比例就是销售净利润,其主要是将企业获得净利润的能力进行体现,即企业营业净利润率的提升直接影响了企业的盈利能力。

将企业销售净利率提高的方法主要有可以从将各项成本开支降低和营业收入扩大这两方面入手。

企业销售收入的净利润是通过销售净利润来反映,企业收入收益程度是所主要反映的内容。

通过分析万科集团的销售净利率,能够对中信证券的成本费用和盈利能力有更加清晰的认识。

图2 2014年-2017年万科集团销售净利率变化趋势图表2成本费用比较表表3 成本费用占营业收入百分比表图3 成本费用占营业收入百分比图从图2 我们能够看到在2014年-2017年的万科集团的销售净利率呈现出先下降后上升的趋势,在2014年-2016年万科集团的销售净利率在一直下降,在2016年-2017年万科集团的销售净利率才逐渐呈现出上升趋势。

房地产开发规划项目财务分析实例

房地产开发规划项目财务分析实例房地产开发规划项目是指通过开发、建设和销售不动产,以实现经济效益和社会效益的项目。

财务分析是对项目的经济效益进行评估和分析,主要包括收入、支出、投资回报率等指标的计算和评估。

下面以房地产开发规划项目为例,进行财务分析。

该项目位于大城市的优质地段,面积100亩,规划建筑面积50万平方米,主要用于开发高档住宅、商业、办公等不动产。

首先进行市场分析,根据市场调查,预计该项目的销售周期为4年,前两年销售价格为每平方米2万,后两年销售价格为每平方米2.5万。

预计每年销售面积为10万平方米。

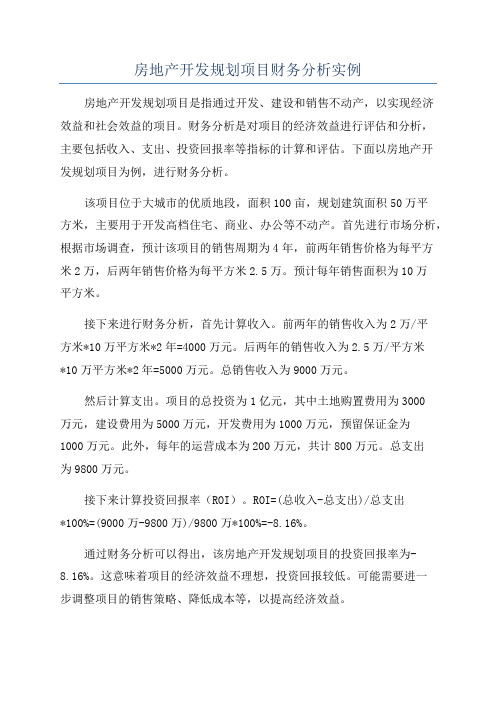

接下来进行财务分析,首先计算收入。

前两年的销售收入为2万/平方米*10万平方米*2年=4000万元。

后两年的销售收入为2.5万/平方米*10万平方米*2年=5000万元。

总销售收入为9000万元。

然后计算支出。

项目的总投资为1亿元,其中土地购置费用为3000万元,建设费用为5000万元,开发费用为1000万元,预留保证金为1000万元。

此外,每年的运营成本为200万元,共计800万元。

总支出为9800万元。

接下来计算投资回报率(ROI)。

ROI=(总收入-总支出)/总支出*100%=(9000万-9800万)/9800万*100%=-8.16%。

通过财务分析可以得出,该房地产开发规划项目的投资回报率为-8.16%。

这意味着项目的经济效益不理想,投资回报较低。

可能需要进一步调整项目的销售策略、降低成本等,以提高经济效益。

房地产财务战略管理模型实例分析

房地产财务战略管理模型实例分析提要目前,中国的房地产市场又有新的起色,尤其是海南经济特区房地产市场异常火暴,不管是购房者还是海南政府,都在担心是否会重蹈覆辙,而对于那些不断进军海南市场的房地产企业又应该做出怎样的决策呢?本文从某房地产公司可持续发展角度,根据影响财务战略选择的因素,加以分析,以为该公司正确地选择和建立房地产财务战略,以及实施房地产财务战略提供参考。

关键词:财务战略模型;选择;应用;支撑房地产财务战略可以分为以“高负债、低收益、少分配”特征的快速扩张型财务战略、以“低负债、高收益、中分配”为特征的稳健发展型财务战略和以“高负债、低收益、少分配”为特征的防御收缩型战略等三类,由于社会经济环境的复杂性及多变性,再加上企业自身的原因,我们在选择和运用房地产战略模型时必须综合考虑各方面的因素,下面以某房地产公司为例来分析房地产战略模型的实际应用,以及在应用过程中应注意的问题。

一、财务战略模型的建立根据影响财务战略选择的因素,结合房地产行业的实际情况,某房地产公司初步制定财务战略选择模型:包括战略选择及企业能力评价两部分。

该模型笔者已在《现代营销》2011年2月期刊上发表的论文《基于海南房地产企业综合能力评价的财务战略管理模型》中进行了详细的阐述,在这里就不再重复。

二、房地产财务战略模型实际运用及选择(一)影响财务战略选择的企业综合能力体系的实际运用。

根据影响财务战略选择的综合能力评价体系,并选取市场占有率较高的5家样本公司(万科、保利、中国海外、金地以及招商)作为参照,对某房地产公司及样本公司2008年度及2009年度综合评分如表1所示。

(表1)可以看出:1、负债比率:某房地产公司资产负债率与样本公司相当,但资本负债率却接近样本公司的3倍。

主要原因是某房地产公司承担同等负债的同时,净资产规模远远小于样本公司(按承担同等负债计算,净资产只占样本公司的60%),同时,某房地产公司期末现金余额远远小于样本公司平均数(现金余额及现金占到期债务的比率均只占样本公司的20%左右)。

第二章、财务战略运用——以房地产行业为例

在高房价的逼迫下 ,许多人的价值观也开始 出现了微妙的变化,“唯房”的恋爱观已经 成为80 后的主要择偶标准。但放眼世界,还 有更多城市的房价高的离奇,一起来看看全 球房价最贵的十大城市排行。

(数据来源:在线房地产调查公司 )

全球房价最贵的十大城市排行

第一位:摩纳哥蒙特卡洛(平均每平米312268人民币)

全球房价最贵的十大城市排行

第六位:巴黎(平均每 平米79564人民币) 巴黎时尚之都,房价 也如同奢侈品一样昂贵。

第七位:东京(平均每 平米77926人民币) 包括市部在内的东京 都人口大约1279万,不 过中心城区的人口大约 865万,作为世界 上最 拥挤的城市之一,东京 有着高房价也就不奇怪 了。

据英国《经济学家》周刊网站 报道,在拥挤不堪的香港,房价 十分高昂,甚至连房 地产中介公 司都只能挤在非常狭小的空间里。 从理论上说,一套房子的价格应 该反映它 所提供服务的价值。选 择租房的人每个月购买这种服务, 因此房价应该反映租房人支付 的 租金。在香港,房价与租金的比 率比率几乎比长期平均水平高 54% ———而且还在上升。

全球房价最贵的十大城市排行

第十位:孟买(平均每 平米60122人民币) 印度不断增长的人口 数,房价高涨也是很正 常的。

第十一位:北京(平均 每平米25000人民币) 北京的年轻人在以 “啃老”的方式买房, 这是调查数据显示的事 实。

囚徒困境(prisoner‘s dilemma )

囚徒困境的故事讲的是,两个嫌疑犯作案后被警察抓住,分 别关在不同的屋子里接受审讯。警察知道两人有罪,但缺乏 足够的证据。警察告诉每个人:如果两人都抵赖,各判刑一 年;如果两人都坦白,各判八年;如果两人中一个坦白而另 一个抵赖,坦白的放出去,抵赖的判十年。于是,每个囚徒 都面临两种选择:坦白或抵赖。然而,不管同伙选择什么, 每个囚徒的最优选择是坦白:如果同伙抵赖、自己坦白的话 放出去,不坦白的话判一年,坦白比不坦白好;如果同伙坦 白、自己坦白的话判八年,不坦白的话判十年,坦白还是比 不坦白好。结果,两个嫌疑犯都选择坦白,各判刑八年。如 果两人都抵赖,各判一年,显然这个结果好。但这个帕累托 改进办不到,因为它不能满足人类的理性要求。囚徒困境所 反映出的深刻问题是,人类的个人理性有时能导致集体的非 理性——聪明的人类会因自己的聪明而作茧自缚。

房地产开发项目财务评价——案例分析

房地产开发项目财务评价——案例分析案例背景:1.项目投资成本评价:2.现金流量评估:现金流量评估是评价房地产开发项目财务可行性的关键步骤。

根据项目的建设周期和销售周期,将项目的现金流按年份进行分析。

假设项目建设期为2年,销售期为3年,以及每年的销售量和价格如下:第一年:销售量100套,价格每套200万元;第二年:销售量200套,价格每套220万元;第三年:销售量300套,价格每套230万元;第四年:销售量200套,价格每套230万元;第五年:销售量100套,价格每套230万元。

根据上述数据,可以计算每年的销售收入,并减去相应的成本(包括开发建设费用、管理费用、销售费用和税费等)来计算每年的净现金流量。

以第五年为例,计算如下:成本:3000万元(建设费用)+500万元(管理费用)+500万元(销售费用)=4000万元分别计算第一年到第四年的净现金流量,并考虑项目建设期后的五年销售收入和成本,可以得到项目的总净现金流量。

3.财务指标评估:根据项目的净现金流量,可以计算一些重要的财务指标来评估项目的财务可行性。

(1)净现值(NPV):净现值是投资项目现金流量的折现值之和与投资成本之间的差异。

如果净现值大于零,表示项目具有盈利能力。

假设项目的折现率为10%,通过计算可以得到净现值。

(2)内部收益率(IRR):内部收益率是使项目净现值等于零的折现率。

如果IRR大于市场的成本资本,表示项目具有投资价值。

(3) 回收期(Payback Period):回收期是将项目的净现金流量累加起来,计算出项目回本所需的年数。

在这个案例中,回收期计算如下:回收期=投资成本/年净现金流量通过计算上述财务指标,可以综合分析项目的财务可行性。

4.敏感性分析:在完成财务评价后,还可以进行敏感性分析,评估项目的风险承受能力。

敏感性分析是通过改变一些关键输入变量,如销售价格、销售量、折现率等,来评估这些变化对项目财务指标的影响。

通过敏感性分析可以确定项目在不同情景下的风险程度,并制定相应的风险管理策略。

房地产开发项目财务分析案例

房地产开发项目财务分析案例假设公司计划开发一个住宅项目,该项目位于一个繁华的城市中心地带,周围有各种商业设施和交通便利。

该项目计划建造10栋高层公寓楼,每栋楼有20层,每层有10个住宅单位。

每个住宅单位的销售价格为100万元。

首先,我们需要计算该项目的总投资成本。

根据市场调研结果,每栋楼的建造成本为2000万元,包括土地购买费用、设计和施工费用等。

所以,10栋楼的总建造成本为2000万元*10=2亿元。

此外,还需要考虑其他费用,如营销费用、开发商利润、税费等。

假设总共需要再投资1亿元用于这些费用。

所以,该项目的总投资成本为3亿元(2亿元+1亿元)。

接下来,我们需要估算该项目的销售收入。

根据市场预期,该项目的预售周期为2年。

假设每年能够售出80%的住宅单位,也就是每年售出8栋楼的住宅单位。

所以,总共能够售出的住宅单位数量为10栋楼*8=80个。

根据每个住宅单位的销售价格100万元,80个住宅单位的销售收入为100万元*80=8000万元。

此外,我们还需要考虑其他收入,如商业租金、停车费等。

我们假设这些收入总计为2000万元。

因此,该项目的总销售收入为8000万元+2000万元=1亿元。

接下来,我们可以计算该项目的净现值(NPV)和内部收益率(IRR),以评估其投资回报率。

首先,我们需要估计该项目的净现金流量。

假设每个住宅单位的运营费用为每年1万元,每个住宅单位的主要税费为每年3万元。

所以,每个住宅单位的年净现金流量为销售收入减去运营费用和税费,即100万元-1万元-3万元=96万元。

因此,80个住宅单位的年净现金流量为96万元*80=7680万元。

为了计算NPV和IRR,我们需要确定折现率。

假设该项目的折现率为10%。

根据上述数据,我们可以利用财务软件或Excel等工具计算该项目的NPV和IRR。

假设计算结果为NPV为1亿元,IRR为15%。

根据计算结果,该房地产开发项目具有正净现值和较高的IRR。

房地产开发项目财务分析实例1921331596

房地产开发项目财务分析实例一、项目概况该房地产投资项目位于某市高新技术开发区科技贸易园内,根据该市规划局关于该地块规划设计方案的批复,其规划设计要点如下:1、用地面积:12243平方米2、建筑密度:≤35%3、容积率(地上):≤4.624、绿化率:≥25%5、人口密度:≤1085人/公顷6、规划用途:商住综合楼二、规划方案及主要技术经济指标根据规划设计要点的要求及对市场的调查与分析,拟在该地块上兴建一幢23层的商住综合楼宇。

楼宇设两层地下停车库。

裙楼共4层,1~2层为商业用途,3~4层以配套公建为主,包括社会文化活动中心、区级中心书店、业主委员会、物业管理办公室等。

裙楼顶层作平台花园。

塔楼2个,均为20层高,为住宅用途。

本项目主要经济技术指标参见表6-1与表6-2。

表6-1 项目主要技术经济指标(一)表6-2 项目技术经济指标(二)三、项目开发建设及经营的组织与实施计划1、有关工程计划的说明项目总工期为36个月(从2011年3月至2014年3月)。

当完成地下室第一层工程时,开展预售工作。

2、项目实施进度计划项目实施进度计划见表6-3。

四、项目各种财务数据的估算1、投资与成本费用估算(1)土地出让地价款包括两部分:①土地使用权出让金根据该市国有土地使用权出让金标准,可计算出该地块的土地使用权出让金为4257万元。

②拆迁补偿安置费根据拆迁补偿协议,该地块拆迁补偿费为8075万元。

上述两项合计:12332万元。

表6-3 项目实施进度计划表(2)前期工程费本项目前期工程费估算见表6-4:表6-4 前期工程费估算表单位:万元(3)建安工程费参照有关类似建安工程的投资费用,用单位指标估算法得到该项目的建安工程费估算结果。

见表6-5。

表6-5 建安工程费估算表单位:万元(4)基础设施费其估算过程参见表6-6:(5)开发期税费其估算过程参见表6-7:(6)不可预见费取以上(1)~(4)项之和的3%。

则不可预见费为:(12332+903.425+11067+687.24)×3%=748.89(万元)开发成本小计:28110.384万元。

房地产开发项目财务分析实例

房地产开发项目财务分析实例1.项目概述假设该项目是一个住宅开发项目,目标是在一个发展中的城市建设一座高档住宅区。

该项目的规模是100个单位的高层公寓,包括1-3居室的不同户型。

2.成本分析在进行财务分析之前,我们需要了解项目的成本结构。

这包括土地购买、建筑物建设、设备和装修、市政设施等。

假设整个项目的总成本为1000万美元。

3.收入分析收入是项目财务分析的重要指标之一、我们需要考虑公寓的售价、出租情况和租金收入。

假设每个单位的售价是100万美元,每月租金是5000美元。

同时,需要考虑到销售和租赁的市场需求和潜在客户基础。

4.投资回报率投资回报率是评估项目可行性的关键指标之一、在这个实例中,我们将计算两种情况下的投资回报率:售卖所有公寓和将一部分公寓出租。

售卖情况下,假设所有100个单位在2年内出售完毕。

总收入为1亿美元,总成本是1亿美元,净利润为0。

出租情况下,假设将30个单位出租,其他70个单位售卖。

每年的租金收入是18万美元,总计5年租金收入为90万美元。

同时,售卖的70个单位在2年内出售完毕,总收入为7000万美元,总成本为1亿美元,净利润为-3000万美元。

根据以上数据,我们可以计算投资回报率。

在售卖情况下,投资回报率为0%。

在出租情况下,投资回报率为负30%。

5.风险分析在进行财务分析的过程中,我们也需要考虑项目的风险因素。

例如,市场需求的波动、建筑工期延误、资金流动性不佳等。

这些风险因素可能导致投资回报率低于预期并增加项目的风险。

6.财务建议基于以上分析结果,我们对该房地产开发项目提出以下财务建议:-在当前市场环境下,售卖所有公寓可能面临较大的风险和较低的投资回报率。

我们建议考虑其他出售策略或寻找更有利的市场时机。

-我们建议进一步评估项目的风险因素,并找到相应的风险管理措施,以减少项目的潜在风险。

通过这个实例,我们可以看到财务分析对于房地产开发项目的重要性。

通过全面评估项目的成本、收入、投资回报率和风险等因素,并提出相应的财务建议,可以帮助投资者更好地决策和管理项目。

房地产开发项目财务评价案例(1)

房地产开发项目财务评价案例(1)我分析了一家房地产开发公司的一个项目财务评价案例,并给出以下结论。

公司考虑开发一座高档住宅小区,总建筑面积为20000平方米,预计售价为9000元/平方米。

土地成本为5000元/平方米,总投资成本为35000元/平方米。

预计开发周期为3年。

首先,我计算了项目的投资回报率(ROI)。

这是一个项目的投资获得的利润与总投资成本之间的比率。

投资回报率越高,项目的风险就越低。

对于这个项目,它的投资回报率是24.28%。

这是一个很不错的数字,意味着项目非常有利可图。

其次,我计算了净现值(NPV)。

净现值是指实际现金流减去投资所需的现金的总和。

这个项目的净现值是8.76亿。

这意味着这个项目将为公司带来相当可观的收益。

第三,我也计算了内部收益率(IRR)。

内部收益率是指使得净现值等于零的折现率。

这个项目的内部收益率是16.34%。

这表明公司的投资将得到很好的回报。

最后,我看了看敏感性分析。

敏感性分析是一种方法,可以了解在不同假设下,预期的收益率和ROI如何变化。

对于这个项目,我假设土地成本上升10%,预计售价下降10%,预计成本上升10%,预计销售量下降20%。

即使在这种情况下,项目的投资回报率仍为14.41%,净现值为4.12亿,内部收益率为12.70%。

这表明这个项目即使在不理想的情况下也是有利可图的。

综上所述,公司考虑的这个房地产开发项目是一个很不错的投资机会。

这个项目的投资回报率,净现值和IRR都相当理想。

即使在不理想的情况下,这个项目也有很好的收益潜力。

因此,我建议公司继续推进这个项目。

房地产开发项目财务分析实例

房地产开发项目财务分析实例介绍:房地产开发项目是指将土地资源开发成住宅、商业或工业用途的项目。

在进行房地产开发前,进行财务分析是非常重要的,它可以帮助开发商衡量项目的可行性、风险和潜在回报。

本文通过一个实例来演示如何进行房地产开发项目的财务分析。

案例背景:某开发商计划在某城市开发一座住宅小区,该小区包括多栋楼房和配套设施,总建筑面积为10万平方米。

开发商旨在销售住宅单位,并预计占地面积成本约为每平方米5000元。

开发商还需要考虑建设成本、销售价格和销售周期等因素。

财务分析方法:在进行房地产开发项目的财务分析时,我们可以采用几种常见的指标,包括净现值(NPV)、内部收益率(IRR)和投资回收期。

1. 净现值(NPV):净现值是一个项目的现金流入和现金流出的差额经过贴现计算后得出的结果。

通常情况下,净现值为正表示该项目具有经济效益,为负则表示该项目不具备经济效益。

计算净现值需要考虑项目建设和销售阶段的现金流入和现金流出。

在这个案例中,我们可以假设项目建设阶段为2年,预计建设成本为1亿元,现金流出;项目销售阶段为4年,预计销售收入为2亿元,现金流入。

假设折现率为8%。

我们可以利用贴现计算公式计算净现值:净现值= Σ (现金流入 / (1 + 折现率)^n) - Σ (现金流出 / (1 + 折现率)^n)通过计算得出的净现值为:净现值 = (2亿 / (1 + 0.08)^1) + (2亿 / (1 + 0.08)^2) + (2亿 / (1 +0.08)^3) - 1亿 - 1亿 = 72,120,412元由于净现值为正数,这意味着该房地产开发项目在项目周期结束时,可以为开发商带来约72,120,412元的经济效益。

2. 内部收益率(IRR):内部收益率是指使项目的净现值等于零时所需的折现率。

通常情况下,项目的内部收益率越高,说明该项目的经济效益越好。

在这个案例中,我们可以通过试错法来逐步调整折现率,使得净现值等于零。

某地产财务分析经典实践案例

某地产财务分析经典实践案例1. 引言地产行业是一个重要的经济领域,其对国民经济的贡献不言而喻。

因此,了解地产企业的财务状况和进行财务分析对投资者、经理和其他利益相关者至关重要。

本文将以某地产企业为例,通过财务分析的经典实践案例,探讨地产企业应如何进行财务分析,以及如何利用财务分析结果提升企业绩效。

2. 公司背景介绍某地产企业是一家在地产行业有着较长历史的公司,主要经营房地产开发和销售业务。

该公司在过去几年取得了可观的增长,并在市场上享有一定的声誉。

然而,由于市场竞争激烈,经济形势不确定,公司管理层意识到有必要对其财务状况进行详细分析,以制定更好的战略和决策。

3. 资产负债表分析资产负债表是财务分析的基础,它反映了公司在某一特定时间点的资产、负债和所有者权益的状况。

通过对某地产企业的资产负债表进行分析,我们可以得到以下结论:•公司在过去几年的资产总额有了显著增长,这主要是由于土地和房地产项目的增加。

•公司的负债也在增长,这可能是因为公司为了支持新的项目和扩张而增加了借款。

•公司的所有者权益也在增加,但增速相对较慢,这意味着公司在扩张中可能需要更多的外部资金支持。

4. 利润表分析利润表是财务分析中另一个重要的指标,它反映了公司在一定时间范围内的收入和支出情况。

通过对某地产企业的利润表进行分析,我们可以得到以下结论:•公司在过去几年的销售收入呈现出稳定增长的趋势,这可能是由于市场需求的增加以及公司品牌的提升。

•公司的毛利率相对较高,这表明公司在销售过程中能够有效地控制成本和提高利润。

•管理费用和销售费用的增长速度相对较快,这可能是因为公司在为新项目进行市场推广和扩大销售网络而增加了相关费用。

5. 现金流量表分析现金流量表对于分析公司的现金流动状况至关重要。

通过对某地产企业的现金流量表进行分析,我们可以得到以下结论:•公司的经营活动现金流量呈现出正的增长趋势,这表明公司的主营业务产生了足够的现金流量来支持其日常运营。

房地产开发项目财务分析案例

房地产开发项目财务分析案例一、引言随着中国经济的持续增长和城市化进程的加速,房地产行业在国民经济中的地位日益重要。

房地产开发项目具有投资大、周期长、风险高的特点,因此,对项目进行全面的财务分析,对于企业规避风险、制定战略具有至关重要的意义。

本文以某房地产开发项目为例,进行全面的财务分析。

二、项目概述本项目位于某二线城市的核心区域,总建筑面积为10万平方米,预计总投资为1亿元。

项目定位为中高端住宅,主要面向改善型需求的购房者。

项目计划分两年开发,预计第一年销售60%,第二年销售40%。

三、财务分析1、成本估算根据项目设计和市场情况,预计土地成本为3000万元,建筑成本为5000万元,营销成本为1000万元,管理费用为800万元,财务费用为200万元。

2、收入预测根据市场调查和历史数据,预计房屋销售价格为每平方米1万元,总计10万平方米,销售收入为1亿元。

3、利润分析根据成本估算和收入预测,预计项目总成本为8800万元,销售收入为1亿元,利润为2200万元。

4、现金流分析预计在项目开始时投入3000万元,第一年投入4000万元,第二年投入1800万元。

预计第一年收入7200万元,第二年收入2880万元。

预计现金流净额在第一年为3200万元,第二年为1680万元。

四、风险评估1、市场风险:房地产市场受政策、经济等多因素影响,存在不确定性。

应密切市场动态,合理调整销售策略。

2、融资风险:房地产项目需要大量资金投入,应融资渠道的稳定性和成本的控制。

3、开发风险:项目开发过程中存在诸多不确定因素,如工程进度、施工质量等,应加强项目管理,确保项目按时按质完成。

4、政策风险:政府对房地产市场的调控政策可能对项目产生影响,应政策走向,合理规划项目进度。

五、结论与建议通过本次财务分析,本项目具有较好的盈利能力和现金流表现,预计可实现利润2200万元。

然而,在实施过程中应充分考虑市场、融资、开发和政策等风险因素,制定相应的风险应对策略。

浅析海南旅游房地产企业综合能力评价的财务战略管理模型

浅析海南旅游房地产企业综合能力评价的财务战略管理模型论文报告:浅析海南旅游房地产企业综合能力评价的财务战略管理模型第一部分:引言随着中国旅游业的蓬勃发展,海南房地产市场也呈现出蓬勃的发展势头。

然而,随着海南旅游业的不断增长,房地产企业开始涌入市场,导致市场竞争激烈,企业绩效水平也亦有高有低。

在这种情况下,评价房地产企业的综合能力非常重要。

因此,本研究旨在提出一种全面的财务战略管理模型,以帮助评价海南旅游房地产企业的综合能力。

第二部分:综合能力评价的财务战略管理模型2.1 情境分析首先,我们需要对海南的环境和市场进行深入的分析和研究。

基于情境分析,我们可以了解到市场结构、消费者需求、政策氛围、竞争格局等方面的信息。

在分析了这些信息后,我们可以得到一个具有完整信息的完整模型。

2.2 目标制定其次,我们需要为企业设定目标。

企业的目标应该可测量、具体和可行,并且应该与企业的核心价值相一致。

例如,企业的目标可能包括提高收入、降低成本、扩大市场份额等。

在实施目标之前,企业应该确定其真正的需求。

2.3 策略制定制定策略是下一步。

基于目标,房地产企业应该采取相应的策略来使其目标成为现实。

策略制定应该考虑到市场和竞争环境、内部资源和能力、消费者需求等因素。

在此基础上制定出战略,优化内部管理,降低成本,提高企业业绩。

2.4 绩效测量最后,我们需要对制定的战略进行跟踪和测量,以确保企业正在朝着其预定目标前进。

测量绩效需要根据特定的标准设定指标。

我们可以通过财务关键绩效指标、客户绩效指标、业务流程绩效指标、学习和成长绩效指标来评估企业的表现。

这些指标应该定期进行评估和更新,以确保房地产企业可以适应不断变化的环境。

第三部分:案例分析3.1 海南建发集团海南建发集团是一家综合性的房地产企业。

它拥有强大的资产和开发能力,并在海南岛多个城市开展业务。

该企业的财务报表显示,其总资产规模和市场份额均处于该行业领先地位。

通过利用其强大的资产和开发能力,集团制定了一系列精细的业务计划以提高业绩。

房地产企业财务分析--以瑞安房地产为例

摘要习主席强调“房子是用来住的、不是用来炒的”,我们要牢牢把握它的定位,建立健康有效的机制,来促进房地产平稳发展,同时也要仔细斟酌到房地产的特点,深入研究短期和长期相结合的长效机制和制定基础性制度的进度安排。

要完善组合政策,积极引导建设投资,合理进行预期合算,保持房地产的稳定发展。

近几年房地产的发展给房地企业带来了机遇和挑战,有些房地产商由于无法面对巨大的财务挑战,只能默默退出,但是瑞安公司却抓住了机遇最后获得巨大成功。

瑞安公司以财务分析为中心、将近段时间的房地产数据进行纵向比较,再将自身放入整个房地产行业与其他房地产公司进行横向比较,其占领了诸多地理优势和极高的房地产地界,那么,这个公司能够在众多公司脱颖而出的原因想必是因为其高超的财务管理技巧和对房地产财务进行研究性分析。

所以,这篇文章将围绕瑞安公司展开对房地产企业进行财务分析,希望能够从中吸取相关的发展经验。

关键字:房地产;财务分析;策略AbstractPresident Xi stressed that "the house is used for living, not for speculation." We must firmly grasp its positioning and establish a healthy and effective mechanism to promote the steady development of real estate. At the same time, we must carefully consider the characteristics of real estate and deepen it. Study long-term mechanisms combining short-term and long-term and schedule the development of basic systems. It is necessary to improve the portfolio policy, actively guide the construction of investment, rationally carry out the expected budget, and maintain the stable development of real estate. In recent years, the development of real estate has brought opportunities and challenges to real estate enterprises. Some real estate developers can only silently withdraw because they cannot face huge financial challenges, but Shui On has seized the opportunity and finally achieved great success. Ryan's financial analysis is the center, and the real estate data of the recent period is compared vertically, and then it is put into the whole real estate industry and compared with other real estate companies for horizontal comparison. It has occupied many geographical advantages and extremely high real estate boundaries. The reason why a company can stand out in many companies is necessarily because of its superb financial management skills and research analysis of real estate finance. Therefore, this article will focus on Ryan's financial analysis of real estate companies, hoping to learn relevant development experience.Keywords: real estate; financial analysis; strategy目录一、房地产行业特征 (1)(一)生产支出多,依赖高额资金 (1)(二)开发时间长,资金流动缓慢 (1)(三)营业利润大,收益率高 (1)(四)产品价值提升 (2)(五)受宏观经济环境的影响较大 (2)二、房地产行业财务分析的方法 (2)(一)财务分析概念 (2)(二)财务分析的方法 (2)三、瑞安房地产财务分析 (3)(一)瑞安房地产简介 (3)1.瑞安房地产发展史 (3)2.瑞安房地产经营要旨 (3)(二)财务分析 (4)1.短期偿债能力分析 (4)2.长期偿债能力分析 (5)3.盈利能力分析 (6)4.发展状况分析 (7)四、房地产存在的问题 (7)(一)风险意识差 (7)(二)内部控制不完善 (8)(三)资金管理缺陷 (8)五改善瑞安房地产财务问题的对策 (9)(一)进行投资项目评估 (9)(二)适时进行财务分析与监督 (9)(三)财务集中管理 (9)(四)建立财务预警系统 (9)(五)建立健全内部控制制度 (10)六、结论 (10)参考文献 (11)房地产企业财务分析—以瑞安房地产为例随着我国经济的发展,房地产行业近些年来呈现出较好的发展趋势,同时我们国家也制定了一系列帮助房地产行业发展以及完善的法律法规,给房地产行业的发展带来了良好的机会。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

“ 低负债 、 高收益 、 中分配 ” 为特征的稳健 发展 负债 1 资产负债率 A 6 型财务战 略和 以 高 负债、 收益、 “ 低 少分配 ” 比率 2 资本负债率 为 A 1 O 特征 的防御 收缩 型战略等三类 , 由于社会经济 偿 债 1 现金到期债务 比 6 B 环境的复杂性及多变性, 再加上企业 自 身的原 能力 B 现金流动负债比 5 2 因, 我们在选择和运用房地产 战略模 型时必须 综合考虑各方面 的因素 , 以某房地产公司 下面 在应用过程 中应注意 的问题 。

承 担同等负债计算 ,净资产只 占样本 公司的 地产公司超过样本公司平均水平, 反映某房地 6%)同时, 房地产公司期末现金余额远远 产公司的快速 扩张速度 ;从净 资产增 幅来看 , O , 某 小于样本公司平均数 ( 现金余额及现金 占到期 2 0 ̄20 0 8 09年均 低于样 本公 司平均 水平 , 主 债务的比率均只 占样本公司的 2%左右) 从 要是受 20 年上市股权融资规模相对较小, 0 08 负债 比率来看, 某房地产公司的财务风险非常 以及 20 年未再进行股权融资的影响。 08

一

B 现金债务总额比 5 3

发展 1 销售收入增长率 8 C

8

—% 1

1% 2 5

1% 1 3

28 0%

6

6

6

6

2 为例来分析房地产战略模型的实际应用, 以及 能力 C 资本积累率

变现 D 流动 比率 l

能力 2 速动 比率 D

4

0 倍。 财务战略选择的因素, 加以分析 , 以为该公司 的 3 主要原因是某房地产公司承担同等负 3 %左右 。 3发展能力: 、 从销售收入增幅来看, 某房 净资产规模远远小于样本公司( 按 正确地选择和建立房地产财务战略, 以及实施 债的同时,

房地产财务战略提供参考。

关键 词: 务战略模型; 财 选择; 应用; 支撑 基金项 目:本文为海口经济学院 21 00年 青年 基金项 目“ 房地产 财务战略管理 选择模型 研 究” 的阶段性成果 ( 目批准号 :jl-3 项 Hk01) 中图分类号:2 文献标识码: F3 A

G 战略管理能力 1

6

5

5

定性 2 经营决策 能力 G 评价 3 基础管理能力 G

G 风险控制能力 4

6 6

6

5 5

5

5 5

5

( 影响财务战略选择的企业综合能力 一) 体系的实际运用. 根据影响财务战略选择的综 合能力评价体系, 并选取市场占有率较高的 5

G 人力资源水平 5

合计

6

o o

5 8 0Fra bibliotek5 8 0

四

《 作 经 济 与科 技 》 2 1 年 6月 号 上 ( 第 4 8期) 合 01 总 1

赙

4 变现能 力: 、 某房 地产 公司 20 08年变现 好 的趋势 没有 改变,国民经济 已经见底企稳 , 受 国际金 融危机 的影响 , 经济增速放 缓 , 仍 但 能 力指标 较样 本公 司相近 ,09 低于 样本 初步判 断目前仍处于经济繁荣阶段 。同时, 20 年 考 然 保持了平稳较快的增长 , 上半年 国内生产总

表 ) 是 否会 重蹈覆辙 , 于那 些不断进 军海 南市 ( 1可以看 出: 而对

均保障程度非常低, 这也是一个比较危险的信

场的房地产企业又应该做出怎样的决策呢? 本

1负债比率: 、 某房地产公司资产负债率与 号。 相比而言, 样本公司 20  ̄20 年均保持 0 8 09

但 文从某房地产公司可持续发展角度, 根据影响 样本公司相 当, 资本负债率却接近 样本公 司 现金 净流入 ,对到期 债务的偿债 水平保 持在

表 1 08 09 20 ̄20 年影晌战略选择的企业综合能力评分表

权 20 年指标 20 年指标 2 9 09 08 0 年评分 20 年评分 0 08

房地产财务战略可以分为以 “ 高负债、 低

收益、 少分配 ” 的快速扩张型财务战略、 特征 以

类型 序号

指标

重 某房地 样本 某房地 样本 某房地 样 某房地 样

F 筹资 4 活动流入 流出比 2

1% 3 2

7% 0

32 9%

l6 5%

3

2

3

2

5% 7

4% 2

5% 2

4% 7

2

1

2

1

8% 6

1% 8 3

7% 3

36 4%

2

2

2

2

业综合能力评价的财务战略管理模型》 中进 行 了详细 的阐述 , 在这里就不再重 复。 二、 房地产财务战略模 型实 际运用及选择

房地产财务战略管理模型实例分析

口文 /刘纯超

提要

万科、 保利、 中国海外、 金地以及 高。 目 前,中国 的房地产市场又 家样本公司( 有新

2偿债能力: 、 由于某房地产公司 20 08 作为参照, 对某房地产公司及样本公司 的起 色, 尤其是海南经济特区房地产市场异常 招商) 20 年度及 20 年度综合评分如表 l 08 09 所示。 20 年整体现金均为净流出,相对各项债务 09 火暴, 不管是购房者还是海南政府, 都在担心

4

22 1%

5% 1

26 0%

5% 8

3

3

3

3

、

财务战略模型的建立

E 红保障倍数 4 根据影 响财务战略选 择的因素。 结合房地 财务 1 利息及分 弹性 2 现金营运指数 E 3 产行业的实际情况, 某房地产公司初步制定财 F 经营现金结构 比 2 1 务战略选择模型: 包括战略选择及企业能力评 现 金 2 筹资现金结构比 F 价两部分。该模型笔者已在 《 观代营销) o1 ) l 2 结构 F 经营活动流入流出比 2 3 年2 月期刊上发表的论文《 基于海南房地产企