汤臣倍健财务分析报告

汤臣倍健财务分析

汤臣倍健财务分析作者:王启龙蒋鲁阳来源:《合作经济与科技》2020年第20期[提要] 近年来,由于我国国民对长寿的渴望和对功能食品的认同,再加上保健品行业开始重视产品的研究和开发,使得保健品行业发展较为迅速。

因此,对于保健品行业现状进行研究,对于促进我国大健康产业积极发展非常必要。

本文采用哈佛分析框架等财务分析方法,分析汤臣倍健发展状况,并针对存在的问题提出一些解决对策,旨在为国内众多保健品行业发展贡献出一份力量。

关键词:哈佛分析框架;汤臣倍健;财务分析中图分类号:F23 文献标识码:A收录日期:2020年7月13日哈佛分析框架是美国哈佛大学三位教授提出的一种财务分析方法,包括战略分析、会计分析、财务分析和前景分析四个部分。

通过从战略角度出发,评估企业盈利能力,分析企业的经营现状,用财务数据对企业业绩做出评价。

汤臣倍健于1995年在中国广东省创立,并在2002年系统地将膳食补充剂引入中国市场,快速成长为中国膳食营养补充剂优秀企业和领导品牌,在膳食补充剂领域的信用等级是首个3A级的企业。

本文运用哈佛分析框架,对该公司进行战略、会计、财务和前景四个角度进行分析,为该企业的经营、决策、管理提供一些必要的支持并提出相应的解决对策,也为国内其他的保健品行业的发展贡献一份力量。

一、战略分析(一)战略角度。

从战略角度出发,对汤臣倍健的外部环境进行分析,掌握了外部环境的情况和改变,能够发掘汤臣倍健的有利机会,并且避开由于外部环境变化带来的潜在威胁。

文章针对于汤臣倍健的外部环境分析从宏观环境层面展开,采用PEST模型进行分析,具体分析如下:1、政治和法律因素(P):我国于2019年1月开始施行《电子商务法》,加之汤臣倍健的子公司Life-Space Group Pty Ltd(下称LSG)由于其跨境业务主要依赖代购渠道,受其影响,一些个人代购商选择退出,其他一些代购商和经销商为了降低经营风险,也选择减少了库存及交易,由此对 LSG 业务造成较大的负面影响,使其只能选择退出市场。

汤臣倍健股份有限公司财务分析-财务分析-毕业论文

汤臣倍健股份有限公司财务分析摘要:财务分析可以在一定时间内全面的评估企业的财务能力,为外部投资者、债权人及其他有关部门和人员提供会计信息,并且检查企业内各职能部门和单位的业务计划是否完成。

通过对企业进行财务分析,可以帮助企业发挥自身优势,更好地为企业未来的发展规划和战略部署奠定坚实基础,最终提高企业的管理质量。

本文以汤臣倍健股份有限公司为研究对象,采用文献法、趋势分析法、比率分析法等研究方法,进行财务分析。

揭示了汤臣倍健股份有限公司存在的问题,有望为公司相关人员的决策提供依据,对其他同样属于保健品行业的企业具有一定的借鉴意义。

关键词:偿债能力;盈利能力;营运能力;发展能力引言时代在发展,国民生活水平也在不断提高,中国人目前的亚健康状况却越来越严重,拥有一个健康的体魄是每个人共同的梦想,也是每个人共同的追求。

于是,保健品的功能性与营养价值就顺理成章的被人们广泛接受,成为了老百姓追求健康的全新方式。

在当今的中国消费品市场上,保健品行业的发展可谓是与众不同,在经历了20世纪90年代的突破性发展之后,迅速低落谷底,接着又迎来了一个春天。

据官方数据统计,2016年保健品的产值达到了2321.6亿元,预估2020年产值可能会达4840亿元。

我国的保健品市场虽然起步较晚,但其行业增长率持续稳定增长且发展潜力巨大,如此一来不禁让我们思考我国保健品行业发展的现在与未来。

大多数膳食补充剂行业市场的规模迅速扩大,国内大型制药公司和食品公司已经进入,但也有被国外同行业公司赶超的风险。

汤臣倍健股份有限公司是我国保健品行业的代表性企业,近几年来一直发展良好,对其进行财务报表分析具有很大的价值,对保健品行业内的其他企业也有很大的借鉴作用。

本文以汤臣倍健股份有限公司为研究对象,对该公司2016年-2018年的财务报表进行趋势分析、比率分析等,为提高企业的经济效益提供理论和实践方面的合理化建议,完善企业的财务评价体系并且帮助投资者和决策者做出准确判断,促进汤臣倍健股份有限公司更好地发展,对整个保健品行业的发展起推动作用。

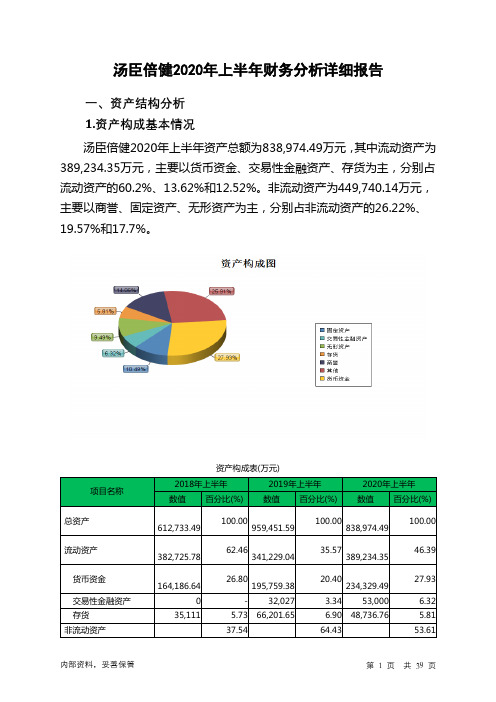

汤臣倍健2020年上半年财务分析详细报告

2020年上半年 差值 增长率(%)

内部资料,妥善保管

第 5 页 共 39 页

总资产

流动资产

货币资金

交易性金融资产 预付款项 应收账款 应收利息 其他应收款

非流动资产

固定资产 其他非流动资产 递延所得税资产

346,718.1 959,451.59

-41496.74 341,229.04

31,572.73 195,759.38

14.05 10.49

9.49

2.流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的73.82%,表明企业 的支付能力和应变能力较强。但应当关注货币性资产的投向。

项目名称

流动资产

货币资金 交易性金融资产 存货 应收账款 预付款项 其他流动资产

流动资产构成表(万元)

2018年上半年

2019年上半年

32,027 32,027 8,645.22 4,125.89 26,270.8 10,884.63

65.93 -4373.24 1,391.07 328.55

618,222.55 388,214.84 64,419.96 755.06 1,682.22 -9300.05 12,156.55 3,897.92

56.59 838,974.49 -120477.10

-12.56

-10.84

48,005.31

389,234.35

14.07

19.23

38,570.12

234,329.49

- 53,000 20,973

62.46 341,229.04

35.57 389,234.35

46.39

164,186.64 0

35,111

汤臣倍健股份有限公司偿债能力分析

JISHOU UNIVERSITY 本科生毕业论文题目:汤臣倍健股份有限公司偿债能力分析作者:学号:所属学院:专业年级:会计学2015级指导教师:职称:副教授完成时间:吉首大学教务处制目录摘要 (1)Abstract (1)一、企业偿债能力分析理论概述 (1)(一)企业偿债能力概念 (1)(二)偿债能力分析指标 (2)(三)偿债能力分析方法 (2)二、汤臣倍健财务状况介绍 (2)(一)公司简介 (2)(二)主要财务情况 (2)三、汤臣倍健股份有限公司偿债能力分析 (6)(一)短期偿债能力分析 (6)(二)短期偿债能力分析的影响因素及结果 (7)(三)长期偿债能力分析及影响因素 (8)(四)长期偿债能力分析的影响因素及结果 (10)四、加强汤臣倍健股份有限公司偿债能力的建议 (11)(一)重视现金流量,加强现金流量分析 (11)(二)合理举债,适当存货 (11)(三)稳固良好运营发展趋势,加强对非流动资产的管理 (12)(四)提高财务风险防范意识 (12)致谢 (12)参考文献 (12)汤臣倍健股份有限公司偿债能力分析徐海航(吉首大学商学院,湖南吉首416000)摘要:偿债能力作为企业偿还债务能力的重要体现,良好的偿债能力不仅有助于企业拥有更充足的资金开展业务,同时也有助于企业财务管理的整体优化。

基于此,本文以汤臣倍健公司为例,结合公司偿债能力相关概念、指标和分析方法为理论依据,针对该公司的短期、长期偿债能力及其存在的问题进行阐述分析,提出提升偿债能力的有效策略。

关键词:短期偿债能力;长期偿债能力Solvency analysis of by-health Co.,LtdXu Haihang(Business School of Jishou University, Jishou 416000, Hunan)Abstract: Debt-paying ability reflects the ability of enterprises to repay matured debts, which is related to the sustainable development of enterprises. Through the analysis of several indicators of long-term and short-term debt-paying ability of By-Health listed company from 2013 to 2017, this paper finds that By-Health company's inadequate profitability, unreasonable asset structure and capital structure lead to By-Health. The solvency of healthy enterprises is weakening year by year, and some suggestions are put forward to improve the solvency.Key words: short-term solvency; long-term solvency;一、企业偿债能力分析理论概述(一)企业偿债能力概念偿债能力所指的是企业如期偿还本金、利息等债务的能力,具体可分为短期、长期两种能力类型,“如期”能否偿还债务,是判定该企业偿债能力水平高低的重要标准。

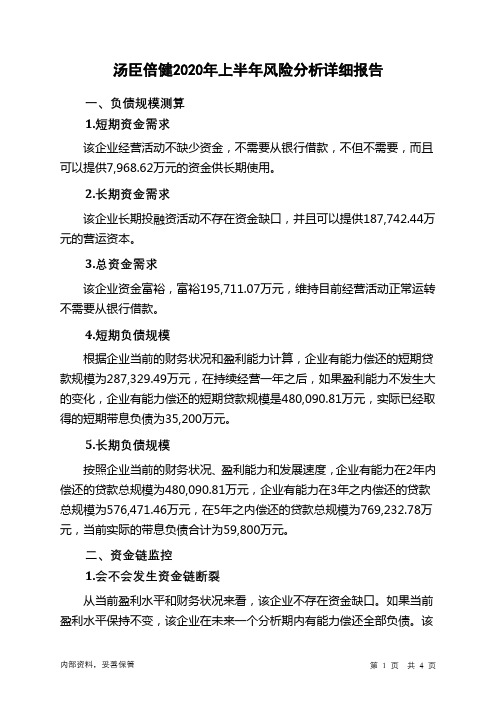

汤臣倍健2020年上半年财务风险分析详细报告

汤臣倍健2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供7,968.62万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供187,742.44万元的营运资本。

3.总资金需求

该企业资金富裕,富裕195,711.07万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为287,329.49万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是480,090.81万元,实际已经取得的短期带息负债为35,200万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为480,090.81万元,企业有能力在3年之内偿还的贷款总规模为576,471.46万元,在5年之内偿还的贷款总规模为769,232.78万元,当前实际的带息负债合计为59,800万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共4 页。

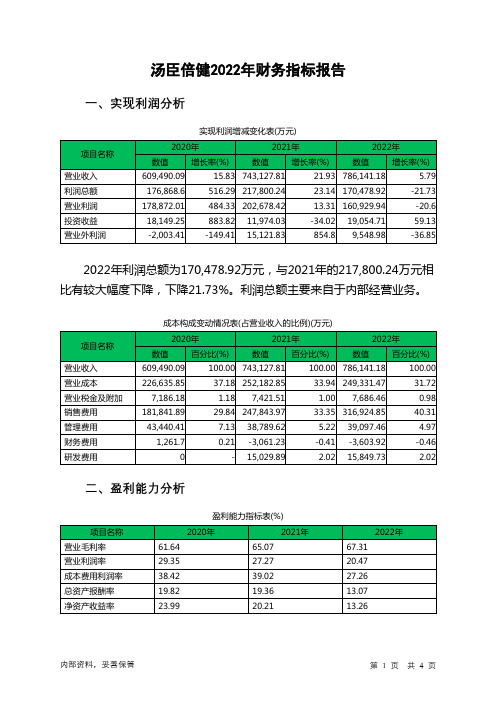

300146汤臣倍健2022年财务指标报告

汤臣倍健2022年财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年利润总额为170,478.92万元,与2021年的217,800.24万元相比有较大幅度下降,下降21.73%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)汤臣倍健2022年的营业利润率为20.47%,总资产报酬率为13.07%,净资产收益率为13.26%,成本费用利润率为27.26%。

企业实际投入到企业自身经营业务的资产为1,039,508.27万元,经营资产的收益率为15.48%,而对外投资的收益率为31.64%。

2022年营业利润为160,929.94万元,与2021年的202,678.42万元相比有较大幅度下降,下降20.60%。

以下项目的变动使营业利润增加:信用减值损失增加385.22万元,投资收益增加7,080.68万元,资产减值损失减少30.22万元,财务费用减少542.68万元,营业成本减少2,851.38万元,共计增加10,890.19万元;以下项目的变动使营业利润减少:其他收益减少27.91万元,资产处置收益减少402.64万元,公允价值变动收益减少24,687.53万元,营业税金及附加增加264.95万元,管理费用增加307.84万元,研发费用增加819.84万元,销售费用增加69,080.88万元,共计减少95,591.58万元。

各项科目变化引起营业利润减少41,748.48万元。

三、偿债能力分析偿债能力指标表项目名称2020年2021年2022年流动比率 2.17 3.54 3.44速动比率 1.78 3.14 3.022022年流动比率为3.44,与2021年的3.54相比有所下降,下降了0.1。

2022年流动比率比2021年下降的主要原因是:2022年流动资产为730,428.17万元,与2021年的733,871.36万元相比变化不大,变化幅度为0.47%。

汤臣倍健 上市公司财务报表分析

流动资产 固定资产 无形资产 其他

资料来源:东方财富网

利润表

数据来源:网易财经

项目 主营业务收入 主营业务成本 主营业务利润

2010年 年 346,080,769 122,970,121 223,110,648

2009年 年 205,290,367 75,527,891 129,762,476

自1996年以来,我国食品工业经济总量 连续5年居全国各工业部门之首,以平均每年 10%的速度递增。进入新世纪以来,每年以 20%以上速度增长。“十五”时期,我国食品 工业总产值年增长率为20%以上,产品销售收 入年增长率为18%,利税总额增长率为17%。 现今增长较快的是营养保健食品制造、食用植 物油加工、液体乳及乳制品制造、蔬菜水果加 工、淀粉和淀粉食品的制造,以及方便食品、 冷冻食品、调理食品等新兴食品产业。 业

股东大会 停牌提示

2011-9-30

业绩披露

2011-1213 2011-1214

汤臣倍健董事、高管陈霞其兄弟姐妹 陈宏减持1000股成交价75.7元 。 汤臣倍健董事、高管陈霞其兄弟姐妹 陈宏减持1100股成交价75.3元 。

持股变动

持股变动

四、公司竞争能力分析——SWOT 公司竞争能力分析

五、公司财务状况分析

公司简介

名称:广东汤臣倍健生物科技股份有限公司 证券简称:汤臣倍健公司 证券代码:300146 交易所:深圳证券交易所 注册资本:10936万元 法人代表:梁允超(57.49%) 成立日期:2005-04-01 上市日期: 上市日期:2010-12-15 办公地址:广州市珠江新城华穗路263号双城国际 大厦东塔23楼

汤臣倍健公司在我国膳食营养补充剂的非直销 领域排名第一,拥有行业内领先的品牌和渠道 优势。目前我国的是膳食营养补充剂行业仍处 于行业发展的初级阶段,近年都将保持稳定而 快速的增长,作为行业的龙头企业汤臣倍健将 明显受益。

保健品的财务分析报告(3篇)

第1篇一、概述随着人们生活水平的提高和健康意识的增强,保健品市场近年来呈现出快速增长的态势。

本报告旨在通过对某保健品公司的财务状况进行分析,评估其经营成果、盈利能力、偿债能力、运营效率以及发展潜力,为投资者、管理层及相关部门提供决策参考。

二、公司概况某保健品公司成立于2005年,主要从事保健品研发、生产和销售。

公司产品涵盖营养补充剂、功能食品、中草药等类别,产品线丰富,市场覆盖全国。

近年来,公司凭借优良的产品品质和良好的市场口碑,取得了显著的市场份额。

三、财务分析(一)营业收入分析1. 收入构成分析(1)产品销售收入:本年度产品销售收入为XX亿元,同比增长XX%,占营业收入总额的XX%。

(2)其他业务收入:本年度其他业务收入为XX亿元,同比增长XX%,占营业收入总额的XX%。

2. 收入增长分析本年度营业收入同比增长XX%,主要得益于以下因素:(1)产品研发创新:公司加大了研发投入,推出了一系列符合市场需求的新产品,提升了产品竞争力。

(2)市场营销策略:公司调整了市场策略,加强了品牌推广和渠道建设,提高了市场占有率。

(3)渠道拓展:公司积极拓展线上线下渠道,拓宽了销售网络。

(二)盈利能力分析1. 毛利率分析本年度公司毛利率为XX%,较上年同期提高XX个百分点。

主要原因是:(1)产品结构优化:公司调整了产品结构,提高了高毛利率产品的比重。

(2)成本控制:公司加强成本控制,降低了生产成本和销售费用。

2. 净利率分析本年度公司净利率为XX%,较上年同期提高XX个百分点。

主要得益于毛利率的提升和期间费用的控制。

(三)偿债能力分析1. 流动比率分析本年度公司流动比率为XX,较上年同期提高XX个百分点,表明公司短期偿债能力较强。

2. 速动比率分析本年度公司速动比率为XX,较上年同期提高XX个百分点,表明公司短期偿债能力较好。

(四)运营效率分析1. 存货周转率分析本年度公司存货周转率为XX次,较上年同期提高XX次,表明公司存货管理效率有所提升。

2023《汤臣倍健企业财务会计分析的案例报告》3600字

汤臣倍健企业财务会计分析的案例报告目录一、汤臣做聊及战略分析 (1)(-)汤臣倍健简介 (1)(二)宏观环境分析 (1)二、汤臣6«财务会计分析 (2)(-)盈利能力分析 (2)(二)营运能力分析 (3)(三)偿债能力分析 (3)(四)成长能力分析 (4)三、的问题与盛建议 (5)(-)财务会计方面存在的问题 (5)(二)发展建议 (5)一、汤臣倍健现状及战略分析(-)汤臣倍健简介汤臣倍健公司是我国膳食营养品行业的代表性企业,深耕膳食营养品领域多年,汤臣倍健在曾经在2018-2023年三年连续获得我国“国家膳食营养品企业荣誉金奖”、“国家优质纳税企业”以及入围了华润排行榜排出的“全球优质膳食营养品企业500强”。

汤臣倍健的发展是我国膳食营养品企业改革创新的缩影,因此能够在很大程度上代表着我国膳食营养品企业的发展状况。

公司秉承“实干创造未来”的企业精神,坚持“以市场为导向,以客户为中心”的经营理念,拥有一批高素质的管理人才和高素质的专业技术队伍,吸收新创意,严把质量关口,全方位的服务跟踪,坚持做出高品质产品,本着“追求、质量、技术、精神”8字宗旨,基于膳食营养品市场需求进行不断创新,使公司始终处于膳食营养品行业前沿,引领膳食营养品行业的发展。

(二)宏观环境分析1.政治环境2016年至2023年政府相继出台了各种相关政策法规为推动膳食营养品行业的健康发展。

第十九次全国代表大会指出,我国要助力膳食营养品行业进入全球产业链高端。

膳食营养品企业具有广泛的发展前景和发展潜力(张晓雅,王宇航,2023)o2018年,我国膳食营养品行业总资产790554.9亿元,企业销售额120929亿元,比上年增长8.3%,利润总、额5919.2亿元。

目前,膳食营养品行业经营发展稳定,收入增长稳定,需要不断优化、完善和调整产业链结构,促进我国从“制造大国”向“制造强国”转变(李雨婷,赵泽宇,2023)。

2.经济环境受新型冠状肺炎疫情的影响,全球经济大幅度降低,2023年国内生产总值达1015986亿元,增长速度降低为2.3%。

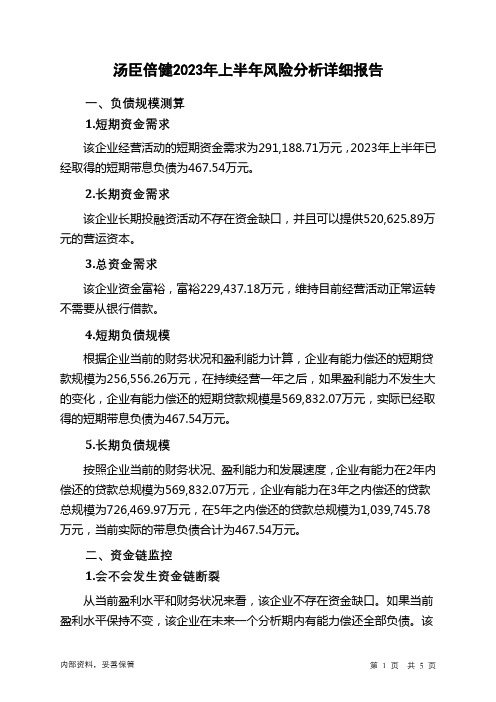

300146汤臣倍健2023年上半年财务风险分析详细报告

汤臣倍健2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为291,188.71万元,2023年上半年已经取得的短期带息负债为467.54万元。

2.长期资金需求该企业长期投融资活动不存在资金缺口,并且可以提供520,625.89万元的营运资本。

3.总资金需求该企业资金富裕,富裕229,437.18万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为256,556.26万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是569,832.07万元,实际已经取得的短期带息负债为467.54万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为569,832.07万元,企业有能力在3年之内偿还的贷款总规模为726,469.97万元,在5年之内偿还的贷款总规模为1,039,745.78万元,当前实际的带息负债合计为467.54万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该企业负债率低,发生资金链断裂的风险极小。

资金链断裂风险等级为0级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供547,277.43万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为290,721.17万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款减少369.23万元,其他应收款增加5,120.1万元,预付款项增加7,406万元,存货增加11,910.06万元,一年内到期的非流动资产增加263.96万元,其他流动资产增加160,892.65万元,共计增加185,223.55万元。

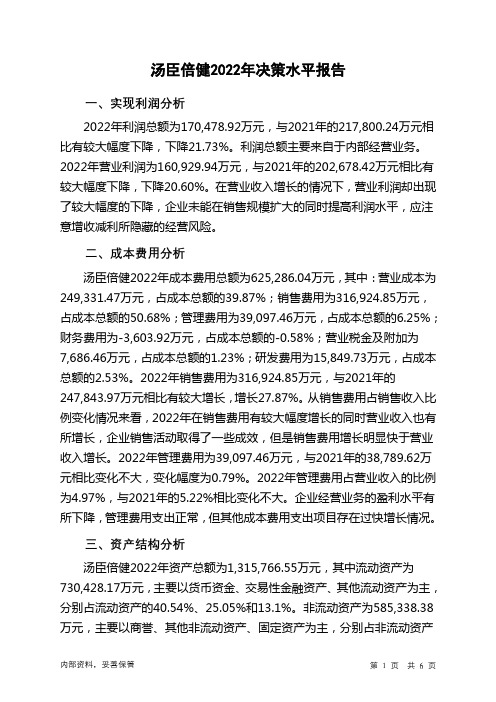

300146汤臣倍健2022年决策水平分析报告

汤臣倍健2022年决策水平报告一、实现利润分析2022年利润总额为170,478.92万元,与2021年的217,800.24万元相比有较大幅度下降,下降21.73%。

利润总额主要来自于内部经营业务。

2022年营业利润为160,929.94万元,与2021年的202,678.42万元相比有较大幅度下降,下降20.60%。

在营业收入增长的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析汤臣倍健2022年成本费用总额为625,286.04万元,其中:营业成本为249,331.47万元,占成本总额的39.87%;销售费用为316,924.85万元,占成本总额的50.68%;管理费用为39,097.46万元,占成本总额的6.25%;财务费用为-3,603.92万元,占成本总额的-0.58%;营业税金及附加为7,686.46万元,占成本总额的1.23%;研发费用为15,849.73万元,占成本总额的2.53%。

2022年销售费用为316,924.85万元,与2021年的247,843.97万元相比有较大增长,增长27.87%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2022年管理费用为39,097.46万元,与2021年的38,789.62万元相比变化不大,变化幅度为0.79%。

2022年管理费用占营业收入的比例为4.97%,与2021年的5.22%相比变化不大。

企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

三、资产结构分析汤臣倍健2022年资产总额为1,315,766.55万元,其中流动资产为730,428.17万元,主要以货币资金、交易性金融资产、其他流动资产为主,分别占流动资产的40.54%、25.05%和13.1%。

对汤臣倍健公司的分析及投资建议

对汤臣倍健公司的分析及投资建议公司简介:汤臣倍健创立于 1995 年 10 月,2002 年系统地将膳食营养补充剂引入中国 非直销领域, 并迅速成长为中国膳食营养补充剂领导品牌和标杆企业, 也是中国 保健行业第一家AAA 信用等级企业。

2010年8月,国际篮球巨星姚明签约成为 汤臣倍健的形象代言人,同年 12月 1 5日,汤臣倍健(股票代码: 300146)在深 圳交易所创业板挂牌上市。

汤臣倍健上市后的业绩增长速度远高于股价上涨速度, 利润 1.86 亿元,相比 2010 年的 0.92 亿元已翻倍,上涨了102.41%。

2012 年 1 -9 月实现营业收入为 80, 963.01 万元,较上年同期增长 69.82%;归属于上 市公司股东的净利润为 24, 198.13 万元,较上年同期增长63.78%。

作为我 国膳食营养补充剂, 非直销行业的龙头公司, 汤臣倍健的市场占有率一直排在第 一位。

近五年每股收益对比:201 2年年度业绩预告公告汤臣倍健 2012 年年度业绩预告公告汤臣倍健预计 2012年度归属于上市公司股东的净利润盈利 26,101 万元—— 29,830 万元,比上年同期增长 40%-60%。

业绩变动原因说明2012 年公司主营的膳食营养补充剂业务的发展延续了 2011 年度的良好势 头,随着以姚明为核心的品牌推广效应在终端逐步显现, 以百强医药连锁为重点 的渠道深度经营取得明显进展, 前期新开网点销售逐步提升, 新网点的拓展按计 划推进。

基于此公司预计 2012 年公司销售收入较去年同期将大幅增长,导致公 司 2012 年的业绩较去年同期大幅增长。

财务分析:汤臣倍健 更新日期: 2012-11-14 【重要财务指标】I 2012-09-30 I 2011-12-31 | 2010-12-31 2009-12-31 I 净利润(万元)I 24198.13 I 18643.51 | 9210.59| 5217.24 I 净利润增长率(%) I 63.78 I 102.41I 76.54| 95.361年度1 1 1 I 年度 I 1 1 I三季II中期I一季I H 1 2012 1 I I - I I II IH0.4900I 2011 I 1.7000 I 1.3500I 0.8200I0.7500I2010 I 1.1200 I 1.7700I1.3300I2009 I 1.4500 I -I -I2008 I0.8900 I-I-I-IIII IIIIII2011 年公司实现净 指标 日期该指标的最近一期行业平均值: 该指标的最近一期行业平均值: 该指标的最近一期行业平均值: 该指标的最近一期行业平均值:现金流量】利润构成与盈利能力】 2012-09-30 I 2011-12-31 I 2010-12-31 I 2009-12-31净资产收益率 (%) I 12.81 I10.62 I 5.67 I 48.76 资产负债比率 (%) I 7.01 I 7.28 I 7.37 I 28.39 净利润现金含量 (%) I54.52 I 93.33 I 59.29 I 80.27I I I11财务指标 (单位 ) I 1 1 1 12012-09-30 I 2011-12-31 I1 12010-12-31 I 2009-12-31 I 1 p p 82472.36 I p 79921.32 p 40741.70 I 1 24411.22 (万元 )I I I 1经营活动现金净流量I 13192.15 I 17399.23 I 5460.63 I 4188.03I (万元 ) I I I现金净流量 (万元 ) I -10262.24I -15533.41 I 146251.03I 2001.64I1经营活动现金净流量I 31.33 I 218.63I 30.39 I 65.11I增长率 (%) II 1II 11销售商品收到现金与I 101.86 I121.47I117.72I118.91I主营收入比 (%) II 1II 11经营活动现金流量与I 54.52 I93.33 I 59.29 I80.27I 净利润比 (%)II1II 11现金净流量与净利润I-42.41 I -83.32 I1587.86 I 38.37 I比 (%)II 1II 11投资活动的现金净流I -12518.39 I -20042.13 I -7876.38 I -3212.98 I量 ( 万元 )II I I1筹资活动的现金净流I-10936.00 I -12890.52 I 148666.78 I 1026.59 I量 ( 万元 )I I I II I I I II I II I 净资产收益率: 净利润增长率: 资产负债比率: 净利润现金含量: 7.39% 72.40% 48.51% -563.83%财务指标 (单位 ) 主营业务收入 (万元 )I 主营业务利润(万元 )I 经营费用 (万元 ) 管理费用 (万元 ) 财务费用 (万元 ) 三项费用增长率 营业利润 (万元 ) 投资收益 (万) (%) II III I 80963.01 I-I 17966.58 I 6259.58 I -2474.13 I 77.62 I 28494.72 I 65796.37-I18085.45 I 5128.48 I -3638.87 I 74.96 I 21742.06 I -I 34608.08-I8579.32 I2760.59 I -151.35 I69.01 I10745.38 I-I 20529.04I-I 4580.29 I2023.26 I 16.66I 38.15I 6136.79 I -II1补贴收入(万元) 1 -1 - --1营业外收支净额(万1 177.19 1 250.46 44.76 -1.30 1元)1 1 11利润总额(万元) 1 28671.91 1 21992.52 10790.14 6135.49 1所得税(万元)14473.78 13349.011579.55 918.25 1净利润(万元) 1 24198.13 1 18643.51 9210.59 5217.24 1销售毛利率(%) 63.30 1 64.15 64.46 63.20 1主营业务利润率(%) 35.19 1 33.04 31.0429.89 1净资产收益率(%)12.81 10.62 5.6748.76分析 :一、2012 年度归属于上市公司股东的净利润为 26,101 万元-29,830 万元, 同比增长 40%-60% 业绩预告变化原因: 2012 年公司主营的膳食营养补充剂业 务的发展延续了 2011 年度的良好势头 ,随着以姚明为核心的品牌推广效应在终 端逐步显现 , 以百强医药连锁为重点的渠道深度经营取得明显进展 , 前期新开网 点销售逐步提升 ,新网点的拓展按计划推进。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

汤臣倍健股份有限公司财务分析报告报告人姓名及学号:1.王琛2.刘帅3.秦睿4.马法轩2015 年 6 月目录第一篇公司简介 (3)第二篇财务报告分析 (4)一、资产负债表分析 (4)1、资产负债表水平分析 (4)2、资产负债表垂直分析…………………………………………………10二、利润表分析…………………………………………………………………151、利润表综合分析 (15)2、利润表分部分析………………………………………………………19三、现金流量表分析……………………………………………………………241、现金流量表水平分析 (24)1、现金流量表垂直分析 (28)第三篇财务效率分析 (31)一、企业盈利能力分析…………………………………………………………311、资本经营能力因素分析 (31)2、盈利能力历史分析 (32)二、营运能力分析1、总资产周转率分析……………………………………………………362、营运能力历史分析……………………………………………………37三、偿债能力分析………………………………………………………………391、偿债能力历史分析……………………………………………………39四、发展能力分析………………………………………………………………421、发展能力趋势分析……………………………………………………42第四篇财务报告综合分析 (47)第一篇公司简介汤臣倍健创立于1995年10月,2002年系统地将膳食营养补充剂引入中国非直销领域,并迅速成长为中国膳食营养补充剂领导品牌和标杆企业,也是中国保健行业第一家AAA信用等级企业。

汤臣倍健股份有限公司是一家主要从事膳食营养补充剂的研发、生产和销售的公司。

公司主要产品包括蛋白质粉、多种维生素系列(男士、女士、儿童、孕妇)、维生素C片、维生素B族片、天然维生素E软胶囊、维生素A+D软胶囊、钙+D软胶囊、牛初乳钙片、骨胶原高钙片、螺旋藻片、红葡萄籽片、小麦胚芽油软胶囊、深海鱼油软胶囊、金枪鱼油软胶囊、蜂胶软胶囊、大豆磷脂软胶囊、角鲨烯软胶囊等100多个品种.公司是中国膳食营养补充剂行业非直销领域的领先企业,是生物与新医药技术领域的高新技术企业,拥有涵盖软胶囊、硬胶囊、片剂、粉剂等多个剂型的专业生产基地,拥有行业非直销领域庞大的销售网络和连锁网络,拥有行业内强势的渠道性品牌,是目前我国民族品牌中较少具备与外资品牌相竞争相抗衡条件的企业之一。

截止2010年6月30日,公司产品在国内200多个城市总共约9,000多个零售终端进行销售,其中在3,900多个终端设置了销售专柜。

目前,公司产品的零售终端数量在同行业中已处于领先地位。

第二篇财务报告分析(母公司报表数据)一、资产负债表分析一、从投资和资产角度进行分析评价根据表1,可以对汤臣倍健股份有限公司(以下简称汤臣倍健)2010年总资产变动做出以下分析评价:该公司总资产本期增加233,421,元,增长幅度为%,说明汤臣倍健本年资产规模稳步增长。

进一步分析可以发现:2、本期总资产的增长主要体现在非流动资产的增长上,而且流动资产的货币资金大幅减少。

如果从这一变化来看,该公司的流动性减弱。

尽管流动资产的绝大部分项目都有不同程度的增加,但因货币资金的大幅减少使得流动资金减少了%。

而非流动资产则上涨近10%,分析原因如下:一是应可供出售金融资产大幅度增长。

应收票据本期增长20,000,元,增长幅度为%,对总资产的影响为%。

出现这种变化的主要是原因是公司国2014年非公开发行A股股票,导致股票的大幅积累;二是长期股权投资的大规模增加。

本期增加了154,312,元,增长幅度为%,对总资产的影响为%。

企业长期股权投资增加说明企业参股其他企业,是企业对外资本扩张的表现。

加大投资,可以使企业拥有更多资源,增强企业的集团实力,加大抵御市场风险的能力。

;五是应收账款的增加。

应收账款本期增加了222,151, 元,增长幅度为%,对总资产影响为%。

应收账款反映了企业销售规模,信用政策的变化,结合存货,固定资产,营业收入等资料分析发现,该公司本年扩大了销售规模,应收账款出现这样幅度的增长是正常的。

3、非流动资产的增长主要体现在以下几个方面:一是递延所得税资产的增长。

递延所得税资产本期增加了466,778, 元,增长幅度为%,对总资产的影响为%。

结合递延所得税明细账分析可知,本年递延所得税资产的增长主要是由于预提费用的大幅度增长所导致。

企业本年销售规模扩大,因销售商品产生的产品质量保障费用导致预提费用上升是正常的。

同时,资产减值准备的计提也是导致递延所得税资产增长的另外一个主要因素。

资产减值损失的计提应当结合长期股权投资,固定资产,存货等项目进行具体分析;二是在建工程的增长。

在建工程本期增加了31,511,元,增长幅度为%,对总资产的影响为%。

在建工程的增长主要反映了企业正在扩大生产规模,准备进行更进一步的扩张计划。

结合在建工程明细账分析可知,企业本年由在建工程转入固定资产的项目不是太多,但企业却增加了大量的在建工程投资,在建工程本年减值准备没有变化。

这样的情况,企业应当结合自身情况,注意资金利用问题,是否能够支付由于大规模融资所带来的利息;三是长期股权投资的增长。

长期股权投资本期增加了127,811, 元,增长幅度为%,对总资产的影响为%。

长期股权投资较期初增加%主要是公司报告期内新增投资所致;四是固定资产的减少。

固定资产本期减少了63,330, 元,降低率为%,对总资产的影响为%。

固定资产反映了企业在固定资产项目上占用的资金,其既受固定资产原值变动的影响,也受固定资产折旧的影响。

结合固定资产明细账分析可知,固定资产本期计提折旧419,853, 元。

本期由在建工程转入固定资产原价为526,970, 元,本公司尚未办妥产权证书的固定资产原值为840,145, 元。

虽然企业本期固定资产净值有所减少,固定资产的减少主要是尚未办妥产权证书所导致,这是企业发展战略中的暂时现象,并不会对企业的生产能力造成太大的影响,从长远来看,企业的生产能力将有较大增加。

二、从筹资或权益角度进行分析评价根据表1,可以格力2010年总资产变动做出以下分析评价:该公司权益总额较上年同期增加1、负债本期增长8,991,311, 元,增长幅度为%,使权益总额增长了%;股东权益总额本期增长1,758,401, 元,增长幅度为%,使权益总额增长了%,两者合计使权益总额增加2、本期权益总额的增长主要体现在负债的增长上。

流动负债的增长是主要方面。

流动负债本期增加了8,292,651, 元,增长幅度为%,对群益总额的影响为%,这种变化可能导致公司偿债压力的加大及财务风险的增加。

流动负债的增长主要体现在以下几个方面:一是预收款项的大幅度增加。

预收款项本期增加5,126,930, 元,增长幅度为%,对权益总额的影响为%。

预收款项的增加主要是由于公司国内市场销售执行先收款后出货的销售政策导致的,这需要公司良好的社会声誉作为保障;二是应付账款的增长。

应付账款本期增加3,565,361, 元,增长幅度为%,对权益总额的影响为%。

应付账款出现了较大幅度的增长,给公司带来较大的偿债压力,公司应当警惕自身是否能按时偿付账款,当然这样不嫩给出好或坏的评价,应当结合公司在建工程,投资性房地产以及现金流量表中相关项目进行进一步分析;三是其他流动负债的增长。

其他流动负债本期增加2,652,846, 元,增长幅度为%,对权益总额的影响为%。

其他流动负债的较大幅度的增长,给企业带来偿债压力,企业应当引起注意;四是短期借款的增长。

短期借款本期增加153,272, 元,增长幅度为%,对权益总额的影响为%。

短期借款的增加主要是公司外汇质押借款增加所致;将给企业带来偿债压力和一定的财务风险,企业应当高度重视资金的周转问题。

五是应付票据的减少。

应付票据本期减少3,059,977,元,降低率为%,对权益总额的影响为%。

公司本期应付票据出现了大幅度的减少,这主要是企业偿还了大量应付票据所致,应付票据的减少有利于减少企业的利息支出,有利于缓和公司现金周转压力;六是应交税费的减少。

应交税费本期减少216,940,元,降低率为%,对权益总额的影响为%。

结合应交税费明细账分析可知,公司本期应缴税费的变动主要是增值税的大量减少以及企业所得税的增加所致。

企业所得税的增加进一步反映了企业当前销售对路,产品畅销。

而增值税的大量可能是企业当期大量购进存货所致。

非流动负债本期增加了698,660,元,增长幅度为%,对权益总额的影响%。

非流动负债的增长主要体现在以下几个方面:一是长期借款的增加。

长期借款本期增加661,740,元,对总资产的影响为%。

长期借款的增加可能是由于公司扩大生产规模,大量增加在建工程所致,是企业正常经常所致,当然公司应当注意利息的支付和借款的偿还期限;二是递延所得税负债的增加。

递延所得税负债本期增加37,859,元,增长幅度为%,对权益总额的影响%。

递延所得税负债的减少主要是当期可供出售金融资产减值所导致的,公司应当引起注意;三是其他非流动负债的减少。

其他非流动负债本期减少了940,元,降低幅度为%,对权益总额的影响为%。

虽然其他非流动负债的减少对权益总额的影响并不是很大,但结合其他非流动负债明细账分析可知,其他非流动负债的增长主要是由于递延收益的增加所导致,政府补助给公司带来递延收益,这反映了政府对公司发展的大力扶植,看好并支持公司未来的发展。

体现了格力电器良好的发展势头和光明前景,投资者应当引起重视;3、股东权益本期增加1,758,401,元,增长幅度为%,对权益总额的影响为%。

股东权益的变动主要体现在以下几个方面:一是股本的增加。

股本本期增加939,296,元,增长幅度为%,对权益总额的影响为%。

股本的增加额主要是为实施2009年度股东大会批准的关于利润分配的决议(每10股配送红股5股)所致;二是未分配利润的增加。

未分配利润本期增加534,377,元,增长幅度为%,对权益总额的影响为%。

未分配利润出现一定幅度的增长需要结合利润表进行进一步分析。

2、资产负债表垂直分析一、资产结构的分析评价从表2可以看出:1、从静态方面分析。

就一般意义而言,企业流动资产变现能力强,其资产风险小,流动资产变现能力差,其资产风险较大。

所以,企业流动资产比重较大时,企业资产的流动性强,风险小,非流动比重高时,企业资产弹性较差,不利于企业灵活调度资金,风险较大。

该公司本期流动资产比重高达%,非流动资产仅占%。

根据这样的资产结构,可以认为格力资产的流动性强,资产风险较小,但缺点是较低的非流动资产规模会让企业难以形成较大的生产规模,不利于企业的扩张;2、从动态方面分析。

本期该公司流动资产比重较上期上升了%,货币资金的比重降低了%,应收票据的比重上升了%,存货的比重上升了%,其他各项流动资产的变动幅度都不大,货币资金、应收票据和存货出现了较大幅度的变化,但综合而言,对流动资产的影响不是太大,说明该公司的资产结构相对比较稳定。