20130410企业债到期收益率

2013年许昌市投资总公司企业债券

2013年许昌市投资总公司企业债券2016年度发行人履约情况及偿债能力分析报告中原证券股份有限公司(以下简称“中原证券”)作为2013年许昌市投资总公司企业债券(以下简称“13许昌投资债”或“本期债券”)的主承销商,按照“发改办财金[2011]1765号”文的有关规定,对许昌市投资总公司(以下简称“公司”或“发行人”)在2016年度的履约情况及偿债能力进行了跟踪和分析,具体情况公告如下:一、本期债券基本要素(一)债券名称:2013年许昌市投资总公司企业债券。

(二)债券简称:13许昌投资债。

(三)债券代码:1380283(银行间市场);124379(上海证券交易所)。

(四)发行总额:人民币12亿元。

(五)债券期限:本期债券为7年期固定利率债券,同时设本金提前偿还条款,在本期债券存续期的第3、4、5、6、7个计息年度末分别按照债券发行总额20%、20%、20%、20%和20%的比例偿还债券本金。

(六)债券利率:本期债券票面年利率为6.95%(该利率根据Shibor基准利率加上基本利差2.55%确定,Shibor基准利率为簿记建档日前五个工作日全国银行间同业拆借中心在上海银行间同业拆放利率网()上公布的一年期Shibor(1Y)利率的算术平均数4.40%,基准利率保留两位小数,第三位小数四舍五入),在债券存续期内固定不变。

本期债券采用单利按年计息,不计复利,逾期不另计利息。

(七)发行首日:本期债券发行期限的第1日,即2013年10月16日。

(八)簿记建档日:2013年10月15日。

(九)起息日:自发行首日开始计息,本期债券存续期内每年的10月16日为该计息年度的起息日。

(十)计息期限:本期债券的计息期限为2013年10月16日起至2020年10月15日止。

(十一)还本付息方式:每年付息一次。

本期债券设本金提前偿还条款,在本期债券存续期的第3、4、5、6、7个计息年度末分别按照债券发行总额20%、20%、20%、20%、20%的比例偿还债券本金,最后五个计息年度每年的应付利息随当年兑付的本金一起支付。

粮食烘干项目申请报告

粮食烘干项目申请报告目录一、项目概述 (3)1.1 项目背景 (3)1.2 项目目标 (4)1.3 项目必要性 (5)1.4 项目可行性 (6)二、市场分析 (7)2.1 市场需求 (9)2.2 市场竞争 (10)2.3 市场趋势 (11)2.4 目标客户群 (12)2.5 市场容量估算 (13)三、技术方案 (14)3.1 设备选型 (15)3.2 工艺流程 (16)3.3 能源消耗 (17)3.4 环保措施 (18)3.5 技术创新点 (19)四、经济评价 (20)4.1 投资估算 (21)4.2 收益预测 (22)4.3 财务指标分析 (22)4.4 敏感性分析 (24)五、风险评估与控制 (25)5.1 风险因素识别 (26)5.2 风险评估方法 (27)5.3 风险控制策略 (28)5.4 应急预案 (29)六、社会效益分析 (30)6.1 对农民收入的影响 (31)6.2 对地方经济的影响 (32)6.3 对环境的影响 (33)6.4 社会效益总结 (34)七、政策与法规支持 (35)7.1 国家政策导向 (36)7.2 相关法律法规 (37)7.3 政府扶持措施 (39)7.4 行业标准 (40)八、项目实施计划 (41)8.1 项目时间表 (42)8.2 项目阶段划分 (43)8.3 关键里程碑事件 (44)8.4 资源配置计划 (44)九、结论与建议 (46)9.1 结论概括 (47)9.2 建议与展望 (48)9.3 结束语 (49)一、项目概述随着农业科技的不断进步与现代农业的快速发展,粮食产量逐年上升,粮食储存和流通领域的需求亦随之增长。

尤其在气候多变的季节,因雨水频繁导致的粮食潮湿问题尤为突出,严重影响了粮食的质量和储存安全。

为了有效解决这一问题,本粮食烘干项目应运而生。

本项目旨在通过先进的粮食烘干技术,提高粮食干燥效率,确保粮食质量安全,降低因湿度问题导致的损失,进一步保障粮食安全。

企业绩效评价标准值2018

或有负债比率(%) 四、经营增长状况 销售(营业)增长率 资本保值增值率(%) 销售(营业)利润增长率 总资产增长率(%) 技术投入比率(%) 五、补充资料 存货周转率(次) 两金占流动资产比重 成本费用占主营业务收入 经济增加值率(%) EBITDA率(%) 资本积累率(%) 一、盈利能力状况 净资产收益率(%) 总资产报酬率(%) 销售(营业)利润率 盈余现金保障倍数 成本费用利润率(%) 资本收益率(%) 二、资产质量状况 总资产周转率(次) 应收账款周转率(次) 不良资产比率(%) 流动资产周转率(次) 资产现金冋收率(%) 三、债务风险状况 资产负债率(%) 已获利息倍数 速动比率(%) 现金流动负债比率(%) 带息负债比率(%) 或有负债比率(%) 四、经营增长状况 销售(营业)增长率 资本保值增值率(%) 销售(营业)利润增长率 总资产增长率(%) 技术投入比率(%) 五、补充资料 存货周转率(次) 两金占流动资产比重 成本费用占主营业务收入 经济增加值率(%) EBITDA率(%) 资本积累率(%) 一、盈利能力状况 净资产收益率(%) 总资产报酬率(%) 销售(营业)利润率 盈余现金保障倍数 成本费用利润率(%) 资本收益率(%) 二、资产质量状况 总资产周转率(次) 应收账款周转率(次) 不良资产比率(%) 流动资产周转率(次)

5.3 3.4

10.3

5

5.3 1.1

8.8 5.3

8.9 6.2

1.2 0.1 -2.3

-3 1.8 1.5

1.6 21.5

0.2 2.6 21.1

1 0.5 12.1 7.6

0.8 2.5 1.5 1.1 9.4 3.3

0.3 3.3 5.4 0.7 -0.7

49.5 5.3134.9 2 Nhomakorabea.4 21.6 0.2

中债企业债收益率

中债企业债收益率1. 什么是中债企业债收益率?中债企业债收益率是指中国金融信息服务有限责任公司(简称中债公司)发布的衡量中国企业债券市场收益水平的指标。

该指标反映了市场对企业债券的预期回报率,是投资者评估企业债券风险和收益的重要参考。

2. 中债企业债收益率的计算方法中债企业债收益率是通过对市场上流通的企业债券进行抽样调查,计算得出的加权平均值。

具体计算方法如下:1.首先,选择一定数量不同期限、不同评级、不同行业的企业债券作为样本。

2.对每个样本进行估值,计算出其到期收益率。

3.根据每个样本的发行规模,确定其在整体市场中所占比重。

4.按照比重加权平均的方式,计算出整体市场的中债企业债收益率。

3. 中债企业债收益率的意义和作用中债企业债收益率在金融市场中具有重要的意义和作用:1.提供投资决策参考:中债企业债收益率是投资者评估企业债券风险和收益的重要指标。

投资者可以通过比较不同期限、不同评级、不同行业的企业债收益率,选择适合自己风险偏好和投资目标的债券。

2.衡量市场预期:中债企业债收益率反映了市场对企业债券的预期回报率。

当市场对经济增长、行业前景等因素存在担忧时,中债企业债收益率会上升;相反,当市场对经济增长、行业前景等因素持乐观态度时,中债企业债收益率会下降。

3.监测市场风险:中债企业债收益率可以作为监测市场风险的指标。

当中债企业债收益率快速上升时,可能表明市场对企业信用风险的担忧加剧;反之,当中债企业债收益率大幅下降时,可能表明市场对经济前景改善的预期增强。

4.评估宏观经济状况:中债企业债收益率可以反映宏观经济状况。

当中债企业债收益率上升时,可能表明经济增长放缓、通货膨胀压力增加等;相反,当中债企业债收益率下降时,可能表明经济增长加速、通货膨胀压力减轻等。

4. 中债企业债收益率的影响因素中债企业债收益率受多种因素的影响,主要包括:1.宏观经济状况:经济增长、通货膨胀水平等宏观经济指标对中债企业债收益率有重要影响。

上财投资学教程第二版课后练习及答案 第九章

第9章股票定价分析习题集一、判断题(40)1.投资者决定买入或卖出公司股票,是基于公司未来产生的现金流。

()2.企业价值为股权价值与债券价值之和。

()3.控制权是存在溢价的。

()4.公平市场价格应该是股权的公平市场价格与债务的公平市场价格之和。

()5.在股票市场不仅反映了控股股权的交易,也反应了少数股权价格。

()6.所谓公平市场价格是指在完善的市场上(如法制健全、信息完全、投资者理性等),具有理性预期的双方,自愿进行资产交换或债务清偿的金额。

()7.股票的现时交易价格就是股票的公平交易价格。

()8.由于信息的不对称,大家对于未来的存在不同的预期,加之非理性因素的存在,使得现时市场价格偏离公平市场价格。

()9.绝对定价模型是建立在一价定理的基本思想上的。

()10.投资者要求的回报率是现金流量的函数,风险越大,投资者要求的回报率越高。

()11.股票定价分析提供的最重要的信息是估价结果。

()12.在进行股票定价分析时,按照市价/净利比率模型可以得出目标企业的内在价值。

()13.企业的整体价值在于其可以为投资人带来现金流流量。

()14.公司自由现金流量是指满足了企业经营营运资本变动和资本投资需要之后,可以用来自由向公司债权人和股东发放的现金流。

()15.由于股权资本成本受到企业的资本结构影响较大,实务中通常用企业自由现金流量模型代替股权现金流量模型进行股票定价分析。

()16.经营流动负债包括应付账款、不需要付息的其他短期债务等。

()17.市净率的修正方法与市盈率类似,关键因素是增长率。

因此,可以用增长率修正实际的净利率,把增长率不同的企业纳入可比范围。

()18.根据对现金流量的不同增长预期,股票的绝对定价模型又可以分为股利贴现模型、股权现金流量模型等。

()19.与相对估价模型相比,绝估价模型在实践中得到了广泛的应用。

()20.与现金流贴现方法比较起来,相对定价模型多了很多假设约束,但计算方便。

21.绝对定价模型由于具有较强的理论逻辑性,故具有很好的客观性。

MBA课程-公司理财:4债券和股票估价

股票估价

Gordon模型或称为固定增长的红利贴现模型,在股市 分析家中被广泛使用, 它的另一个内涵是:预期股票价格与增长速度相同。 P1 = D2/(r-g)=D1(1+g)/(r-g)=P0(1+g) 它暗示了在红利增长率固定的情况下,每年价格的增长 率都会等于固定增长率g。

假设一个投资者考虑购买Uath Mining公司的一份股票。该股票从 今天起的一年内将按3美元/股支付股利。该股利预计在可预见的 将来以每年10%的比例增长,投资者基于对该公司风险的评估, 认为应得的回报率为15%。该公司每股股票的价格是多少?

股票估价

股票 股票是股份公司为筹集自有资本而发行的有价证 券 用以证明投资者的股东身份和权益, 现金流收益权:获取红利的权利 投票权 股票作为一种有价证券,从投资者角度看是有如 下基本特征: 收益性 非返还性 流通性 风险性

股票估价

股票的相关价值 票面价值 又称为面值或名义价值,是指股票票面所标 明的货币金额 发行价值 又称为发行价格,是指股票发行时所使用的 价格,通常由发行公司根据股票的票面价值, 市场行情及其它有关因素去确定 账面价值 又称为账面价格是指每一股普通股所拥有的 公司普 账面通 资股 产净每 值 股 资 账 产 负 普 面 债 通 价 优股 值 先股 股数 权益

股票估价:引子

在1997年10月20日股票时,沃尔玛的股票价格是每股 $35.44。同一天,克莱斯勒的股价是$37.13,而网景公 司的股票价格为$39.25。由于这三家公司股票价格如此 近似,你可能会期望它们会为它们的股东提供相近的股 利回报,但是你错了。实际上,克莱斯勒公司的年度股 利是$1.60,沃尔玛是每股$0.27,而网景公司根本就没 有支付股利! 当我们试图对普通股进行定价时,支付的股利是主要因 素之一,但是并不是全部……

wind债券定价算法说明

3

固定利率债券定价算法 .................................................................................................................. 6 3.1 3.2 利用即期利率定价公式 ......................................................................................................... 6 利用到期收益率定价公式 ..................................................................................................... 6

6

波动率算法.................................................................................................................................... 10 6.1 6.2 简单移动平均(SMA) ............................................................................................................ 10 加权移动平均(EWMA) ........................................................................................................ 10

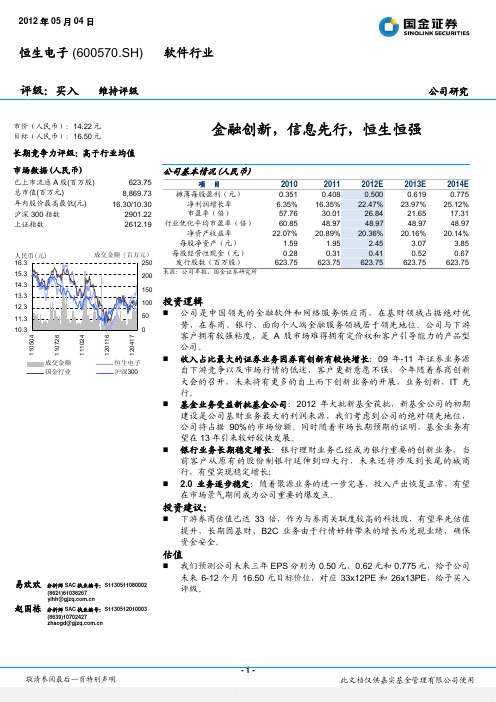

恒生电子公司

敬请参阅最后一页特别声明

-1此文档仅供嘉实基金管理有限公司使用

此文档仅供嘉实基金管理有限公司使用

敬请参阅最后一页特别声明

公司研究

`内容目录

着眼大金融,业务格局清晰,张弛有度 ............................................ 4

应用软件产业的升级路径 ............................................................................. 4 恒生电子符合大数据趋势之行业垂直整合 .................................................... 5 恒生电子的产业格局和演进方向 .................................................................. 6

净利润增长率 市盈率(倍) 行业优化平均市盈率(倍) 净资产收益率 每股净资产(元) 每股经营性现金(元) 发行股数(百万股)

来源:公司年报、国金证券研究所

2010 0.351 6.35% 57.76 60.85 22.07%

1.59 0.28 623.75

2011 0.408 16.35% 30.01 48.97 20.89%

金融大创新,恒生新机遇 ................................................................. 8

证券行业——业务创新,恒生先行............................................................... 8 基财行业——引领商业模式的变革............................................................. 12 银行业——聚焦财富管理,通过收购实现跨越式增长 ................................ 13

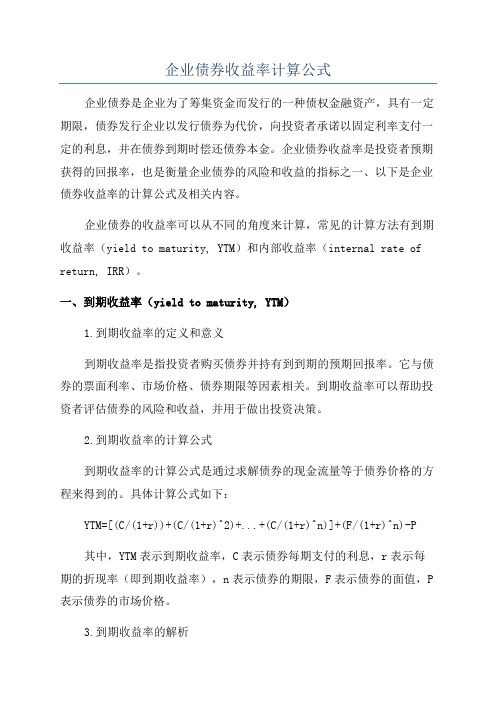

企业债券收益率计算公式

企业债券收益率计算公式企业债券是企业为了筹集资金而发行的一种债权金融资产,具有一定期限,债券发行企业以发行债券为代价,向投资者承诺以固定利率支付一定的利息,并在债券到期时偿还债券本金。

企业债券收益率是投资者预期获得的回报率,也是衡量企业债券的风险和收益的指标之一、以下是企业债券收益率的计算公式及相关内容。

企业债券的收益率可以从不同的角度来计算,常见的计算方法有到期收益率(yield to maturity, YTM)和内部收益率(internal rate of return, IRR)。

一、到期收益率(yield to maturity, YTM)1.到期收益率的定义和意义到期收益率是指投资者购买债券并持有到到期的预期回报率。

它与债券的票面利率、市场价格、债券期限等因素相关。

到期收益率可以帮助投资者评估债券的风险和收益,并用于做出投资决策。

2.到期收益率的计算公式到期收益率的计算公式是通过求解债券的现金流量等于债券价格的方程来得到的。

具体计算公式如下:YTM=[(C/(1+r))+(C/(1+r)^2)+...+(C/(1+r)^n)]+(F/(1+r)^n)-P其中,YTM表示到期收益率,C表示债券每期支付的利息,r表示每期的折现率(即到期收益率),n表示债券的期限,F表示债券的面值,P 表示债券的市场价格。

3.到期收益率的解析到期收益率的计算需要债券的市场价格和现金流量信息。

一般情况下,市场价格可以通过债券市场的报价或计算得出,现金流量包括每期支付的利息和到期时偿还的本金。

到期收益率的计算可以通过迭代法(trial-and-error)或债券定价模型(如期权定价模型、折现现金流量模型等)来进行。

迭代法是一种逐步测试不同的折现率,直到找到与债券市场价格相匹配的收益率。

债券定价模型则是通过建立债券价格与收益率之间的函数关系,使用数值方法或求解方程的方法来计算到期收益率。

二、内部收益率(internal rate of return, IRR)1.内部收益率的定义和意义内部收益率是指使现金流量与投资本金净现值相等的收益率。

CSMAR中国上市公司财务报表数据库

CSMAR中国上市公司财务报表数据库中国上市公司财务报表数据库主要是以研究为目的而设计,按照国际标准数据库(Compustat)的惯例开发,以2006年财政部出台的企业会计准则为基本框架,我们于2007年对本公司的财务报表数据进行了调整。

新库中包含了原来的五大数据库,即财务年报数据库、财务中报数据库、财务季报数据库、金融财务数据库和B股财务数据库。

并对报表进行了重新分类,包括资产负债表文件、利润表文件、现金流量表—直接法文件和现金流量表—间接法文件。

新结构的设计基本遵循企业会计准则规定的合并报表列报格式,适用于所有行业(包括一般行业、银行、保险和证券业等),并能往前兼容历史数据。

数据库特色字段提取更便捷用“会计期间”来区分年、中、季报。

如:选定“会计期间”等于“2007-12-31”,则表示为2007年年报,若选定“会计期间”等于“2007-03-31”,则表示为2007年第一季季报。

用“会计期间”来区分“年初”和“年末”数据。

如:选定“会计期间”等于“2007-01-01”,则表示2007年年初数据;等于“2007-12-31”,则表示为2007年年末数据。

此处举例说明,资产负债表数据:证券代码会计期间报表类型货币资金流动资产合计固定资产净额无形资产净额资产总计2001-01-01A.93.56.71.35.77 2001-12-31A.24.03.52.35.29 2004-06-30A.38.72.83.07.29 2007-03-31A.54.58.55.48.212005-09-30A.99.55.490.31报表类型:A=合并报表,B=母公司报表。

财务数据结构更标准由于会计制度的变迁,不同时期相同项目的涵盖范围可能不同。

如2007年新准则使用之前,“股东权益合计”是指属于母公司所有者的权益部分,该项与“少数股东权益”并列列示,即认为“少数股东权益”不属于报表披露的公司的股东权益。

2007年新准则规定,“股东权益合计”中包括“少数股东权益”和“归属于母公司所有者权益合计”。

兰亭集势2013年第四季度财务报告

兰亭集势2013年第四季度财务报告北京时间2014年2月26日晚间消息,兰亭集势 (NYSE:LITB)今日发布了截至12月31日的2013财年第四季度及全年财报。

第四财季,兰亭集势净营收为7880万美元,与上年同期的6480万美元相比增长21.6%。

净亏损560万美元,而上年同期净利润110万美元。

每股摊薄亏损0.11美元,而上年同期每股摊薄收益0.01美元。

基于非美国通用会计准则,净亏损510万美元,而上年同期净利润150万美元。

整个2013财年,兰亭集势净营收为2.924亿美元,与2012财年的2亿美元相比增长46.2%。

净亏损480万美元,而2012财年净亏损420万美元。

根据雅虎财经汇总的数据,华尔街2位分析师平均预计,按美国通用会计准则(GAAP)计算,兰亭集势第四财季每股亏损将达0.03美元。

财报显示,兰亭集势第四财季每股亏损0.11美元,不及分析师预期。

此外,华尔街3位分析师平均预计,兰亭集势第四财季营收将达7532万美元。

财报显示,兰亭集势第四财季营收为7880万美元,超出分析师预期。

根据华尔街3位分析师平均预计,兰亭集势2013财年营收将达2.8901亿美元。

财报显示,兰亭集势2013财年营收为2.924亿美元,超出分析师预期。

第四财季业绩摘要:净营收为7880万美元,与上年同期的6480万美元相比增长21.6%。

净亏损560万美元,而上年同期净利润110万美元。

来自重复购买用户的营收占总营收的37%。

来自运营活动的净现金为380万美元,而上年同期为190万美元。

2013财年全年业绩摘要:整个2013财年,兰亭集势净营收为2.924亿美元,与2012财年的2亿美元相比增长46.2%。

毛利率为43.5%,与上年同期的41.8%相比增长170个基点。

净亏损480万美元,而2012财年净亏损420万美元。

移动营收涨幅为PC业务营收涨幅的5倍。

第四财季及全年业绩分析:第四财季净营收同比增长21.6%至7880万美元,2013财年净营收同比增长46.2%至2.924亿美元,第四财季营收增长主要得益于服装业务和移动商务的强劲表现。

CSMAR中国上市公司财务报表数据库

CSMAR中国上市公司财务报表数据库中国上市公司财务报表数据库主要是以研究为目的而设计,按照国际标准数据库(Compustat)的惯例开发,以2006年财政部出台的企业会计准则为基本框架,我们于2007年对本公司的财务报表数据进行了调整。

新库中包含了原来的五大数据库,即财务年报数据库、财务中报数据库、财务季报数据库、金融财务数据库和B股财务数据库。

并对报表进行了重新分类,包括资产负债表文件、利润表文件、现金流量表—直接法文件和现金流量表—间接法文件。

新结构的设计基本遵循企业会计准则规定的合并报表列报格式,适用于所有行业(包括一般行业、银行、保险和证券业等),并能往前兼容历史数据。

数据库特色字段提取更便捷用“会计期间”来区分年、中、季报。

如:选定“会计期间”等于“2007-12-31”,则表示为2007年年报,若选定“会计期间”等于“2007-03-31”,则表示为2007年第一季季报。

用“会计期间”来区分“年初”和“年末”数据。

如:选定“会计期间”等于“2007-01-01”,则表示2007年年初数据;等于“2007-12-31”,则表示为2007年年末数据。

此处举例说明,资产负债表数据:证券代码会计期间报表类型货币资金流动资产合计固定资产净额无形资产净额资产总计2001-01-01A.93.56.71.35.77 2001-12-31A.24.03.52.35.29 2004-06-30A.38.72.83.07.29 2007-03-31A.54.58.55.48.212005-09-30A.99.55.490.31报表类型:A=合并报表,B=母公司报表。

财务数据结构更标准由于会计制度的变迁,不同时期相同项目的涵盖范围可能不同。

如2007年新准则使用之前,“股东权益合计”是指属于母公司所有者的权益部分,该项与“少数股东权益”并列列示,即认为“少数股东权益”不属于报表披露的公司的股东权益。

2007年新准则规定,“股东权益合计”中包括“少数股东权益”和“归属于母公司所有者权益合计”。

央行盛松成:未来市场利率可能趋势性上升

央行盛松成:未来市场利率可能趋势性上升近期市场利率上升较快,引起社会各界广泛关注。

当前利率上升既有季节周期性因素影响,也有长期深层次原因,这种上升可能不只是局部、阶段性的上升,而可能是全面、趋势性的上升。

2013年市场利率变动情况2013年银行间市场利率整体呈波动上行走势。

年中创下历史新高,年末再度快速上升。

截至12月20日,7天回购利率为8.21%,较年初上升418个基点;3个月Shibor为5.46%,较年初上升156个基点。

2013年国债收益率前后走势差异较大,上半年小幅波动,7月份后持续走高。

截至12月20日,5年和10年期国债到期收益率为4.48%和4.6%,分别较6月末上升119个和109个基点,较年初上升121个和99个基点。

其他各期限国债到期收益率也全面上升。

2013年理财产品收益率稳中有升,11月末理财产品收益率为4.81%,较年初上升30个基点。

信托计划收益率上半年波动较大,下半年一度回落,年末又掉头向上。

11月信托计划收益率为8.08%,较年初上升55个基点。

今年以来,民间借贷利率呈稳中有降趋势,利率市场化对民间借贷的约束和规范作用初见成效。

11月末,温州民间融资利率为17.1%,比上年末下降0.9个百分点,比10月末上升1.1个百分点。

全国民间借贷利率基本稳定在17%左右。

近期利率上升原因及未来利率走势判断短期来看,年末市场利率快速上升主要有四方面原因:一是年末银行拆借资金支持理财、信托等影子银行,做大存款规模;二是今年财政纪律明显加强,年底财政放款较为缓慢,银行体系流动性压力相应加大;三是商业银行备付金下降较多;四是年末冲规模、应对考核等也推动市场利率短期内冲高。

除上述因素外,还有以下三方面长期因素推动未来利率水平趋势性上升。

一是投资和储蓄的相对变化影响利率水平。

利率从根本上讲由资金供求状况决定。

长期看,利率变动取决于储蓄和投资的相对变化。

2008年至2012年,我国储蓄率从53.02%一路下滑至50.06%,预计未来将呈现长期下行趋势。

银行间市场业务-新版本币培训教材(基础知识篇)2010.7

3.7.2 数据接口信息服务 ............................................................................................. 35 3.7.3 信息服务服务 ..................................................................................................... 36 3.7.4 中国货币网信息服务 ......................................................................................... 36

4.融资能力对营业收入增长的影响-北京交通大学

本报告以云南白药为研究对象,以云南白药的历史财务报告为基础,结合宏观环境、 行业背景、公司的发展趋势,通过一定的公司财务预测与规划的方法,分析和研究了企 业如何在预测期内,在实现销售目标的前提下安排各项资产的增长,并作出预测期内的 投资、融资决策安排,预测出云南白药在预测期内的利润表和资产负债表。目的在于对 云南白药进行财务规划的的基础上,发现企业存在的问题,在实现经营目标的基础上不 断改变企业的财务目标,考虑到对企业财务结构的优化调整,结合行业现状、行业发展 前景,以及公司自身的发展战略、竞争者情况等,在综合考虑多种因素的基础上,对公 司进行财务预测与规划。

3. 分析视角与步骤体现了逻辑严密、多角求证、层次递进、挖掘素材、支撑充分;

4. 对分析过程与结果具有可靠与充分的数据与资料支撑;

研究报告 写作质量 与规范性

的评分

5. 分析结果反映了公司真实的财务资源与政策,具有较好的逻辑关系解释力; 6. 分析结论反映了公司存在的财务问题,并挖掘了财务规划过程的经营性与政策性原因; 7. 分析结论体现了决策有用性,而非表面性数据化计算; 8. 体现了针对解决问题或改进的可行性措施;

( 二 ) 写 作 规 范 性 ( 不 加 分 , 只 扣 分 , 按 照 5分 一 档 酌 情 扣 减 至 30分 )

1. 文字表述符合财务管理的专业术语(以公司年报以及教材用语为依据);

2. 图、表、曲线能够传递有用信息,并合乎基本规范要求(参考教材的格式,表内数字为小五号);

3. 写作结构与层次递进符合分析过程逻辑性,避免要素缺失;

I

集团股份有限公司财务分析报告

评分表 课程专题研究报告(2): 公司财务规划

授课时间:2010-2011 学年 第一学期

中国邮政储蓄银行2013年年报

经营业绩稳步向好,资产质量保持优良。2013 年,本 流培养力度持续加强,全年举办各类型集中培训班 3 万余期,

行实现营业收入 1,447.1 亿元,同比增长 14.24%;利润总 培训人次达 129 万。2013 年,通过发挥审计监督职能、完

额达到 350.9 亿元,净利润达到 296.7 亿元,再创历史新高。 善全面风险管理体系、加强合规管理、提高资产保全能力,

截至 2013 年末,中国邮政储蓄银行拥有营业网点近 4 万个,ATM 机 5.6 万多台,提供电话银行、网上银行、手机银 行、电视银行等电子服务渠道,服务触角遍及广袤城乡;拥有本外币个人账户数逾 10.44 亿户,个人客户总数 4.37 亿户, 本外币存款余额超过 5.2 万亿元,居全国银行业第五位;资产总规模突破 5.57 万亿元,居全国银行业第六位,存款规模排 名第五位(其中人民币储蓄存款规模排名第四位),新业务的市场份额持续提高,综合实力进一步增强。

截至 2013 年末,本行资产规模达到 5.57 万亿元,同比增 本行风险内控水平得到全面提升。全行上下深入开展“合

长 13.7%;贷款余额达到 1.49 万亿元,增长 21.2%;各项 规大讨论”活动,强化了全员合规意识,得到了监管部门

存款余额 5.2 万亿元,增长 11.74%,居全国银行业第五位。 的高度评价。

本行信贷资产不良率保持在 0.51% 的较低水平,拨备覆盖 率高达 382.96%,资产质量居于同业先进水平。

能力建设进一步加强,社会影响力进一步提高。2013 年, 本行信息系统运行质量继续保持行业先进水平,跨行交易

转型发展初见成效,竞争能力不断提升。2013 年末, 成功率在 15 家全国性商业银行中获得“三连冠”。特色支

性现金管理服务协议,产业链、供应链客户开发效果显著。 惠金融”的实践和经验,进一步彰显了邮储银行“普惠金

江苏大学金融风险管理期末复习

江苏大学金融风险管理期末复习金融风险管理一、名词解释1、金融风险:金融风险是指在一定条件下和一定时期内,由于金融市场中各种经济变量的不确定造成结果发生的变动,从而导致行为主体遭受损失的大小及该损失发生可能性的大小。

2、系统风险:又称为不可分散化风险,是指能产生对整个金融系统,甚至整个地区或国家的经济主体都有遭受损失的可能性的风险。

3、庞氏型经济主体:不能靠经营所得收入来偿还债务本金甚至不能偿还债务利息,只能或者变卖资产或者不断增加未到期的债务来偿还到期债务。

庞氏型经济主体不具备吸收冲击的能力。

4、金融风险管理:指以消除或减少金融风险及其不利影响为目的,通过实施一系列的政策和措施来控制金融风险的行为。

5、全面风险管理:指企业围绕总体经营目标,通过在企业管理的各个环节和经营过程中执行风险管理的基本流程,培育良好的风险管理文化,建立健全全面风险管理体系,包括风险管理策略、风险理财措施、风险管理的组织职能体系、风险管理信息系统和内部控制系统,从而为实现风险管理的总体目标提供合理保证的过程和方法。

6、资本资产定价模型是提供资产定价的描述性模型。

它的主要含义是一个资产的预期收益与衡量该资产风险的一个尺度(贝塔值)相联系,说明资产的价格是如何依风险而确定的。

7、持续期:是一种针对债券等利率性金融产品的有效手段,能够比较准确、有效地衡量利率水平变化对债券和存贷款价格的影响,从本质上来说是个时间概念。

8、在险价值:是指在给定的置信度下,资产组合在未来持有期内所遭受的最大可能损失。

9、德尔菲法:是在专家个人判断与专家会议的基础上发展起来的一种专家调查方法。

它主要是采取匿名函询的方法,通过一系列调查征询表对专家进行调查,通过一定的反馈机制,取得尽可能一致的意见,给出最后的金融风险水平。

10、齿合故障:在计划经济体制向社会主义市场经济体制过渡中,变革的金融制度与转型中的经济制度之间不匹配而产生的矛盾。

11、摩根规则:指金融机构主要根据企业过去的信用记录来决定目前是否贷款,只向前看,不向后看,不重视企业预期收益。

企业债到期收益率20130130

2.65

08国电债

126014

1

6

1.27

95.65

0.74

96.39

年付

4.62%

4.29%

1.22

2.65

08青啤债

126013

0.8

6

1.17

96.04

0.67

96.71

年付

4.35%

4.06%

1.13

2.36

08石化债

126011

0.8

6

1.06

96.62

0.76

97.38

年付

4.14%

0.00

0.00

12池城投

124025

7.17

7

6.72

102.52

2.08

104.60

年付

6.68%

5.20%

3.82

20.77

12潍东兴

124021

6.88

7

6.81

100.00

1.36

101.36

年付

6.87%

5.45%

0.00

0.00

12辽城经

124020

7.1

7

6.79

101.63

1.54

0.66

100.66

年付

6.55%

5.21%

0.00

0.00

13宁新开

124110

6.8

7

6.94

100.00

0.43

100.43

年付

6.80%

5.42%

0.00

0.00

12吴经开

124108

6.88

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

企业债 名称代 码年 利 率 (%)到期收益率(%) 期 限 剩余 期限 净价 应计 利息 全价 付息方式 税 前 税后11超日债 112061 09亿城债 112013 12制药债 112132 12滇祥航 124102 12柳东债 122726 12康盛债 112095 11华微债 122134 11太资债 122697 12景兴债 112121 12永川惠 122526 11滁州债 122803 11凯迪债 112048 12龙交投 122719 12营口债 122682 12山鹰债 122181 11长高新 122780 12漳路桥 122692 12勤上01 112136 12通天诚 122504 12太科园 122531 12合高新 122684 12三胞债 122690 11冀新债 122751 11宁农债 122782 11丹东债 122757 12渝江北 124037 12启国投 124056 12攀国投 122724 12南糖债 112109 12河套债 122679 12吉华债 124073 12镇经开 122731 12鑫城债 122637 12铜建投 122655 12川广元 124026 12柳城投 124126 13津广成 1241838.98 5 8.5 7.8 5 53.91 1.57 4.60 6.68 5.85 4.24 6.00 5.73 6.55 6.52 8.65 5.62 8.95 7.03 6.37 4.62 5.89 6.72 6.46 6.44 5.95 5.94 5.73 5.61 5.70 6.52 9.62 8.93 6.44 8.98 6.68 5.89 6.04 9.05 6.63 9.73 9.8869.42 98.360.86 3.6870.28年付21.24% 18.85% 9.61% 7.49% 7.28% 7.38% 7.50% 7.08% 7.19% 7.00% 6.98% 7.02% 7.11% 6.90% 7.14% 6.97% 6.89% 6.92% 6.67% 6.95% 6.92% 6.84% 6.84% 6.83% 6.78% 6.98% 6.80% 6.75% 6.80% 6.81% 6.84% 6.76% 6.82% 7.04% 6.98% 6.72% 6.66% 6.59% 7.39% 5.79% 5.74% 5.72% 5.63% 5.53% 5.50% 5.42% 5.41% 5.37% 5.35% 5.34% 5.33% 5.32% 5.32% 5.31% 5.31% 5.29% 5.28% 5.28% 5.27% 5.26% 5.26% 5.25% 5.25% 5.25% 5.24% 5.24% 5.23% 5.23% 5.22% 5.21% 5.21% 5.20% 5.20% 5.20%102.04 年付 104.29 年付 102.36 年付 105.45 年付 106.98 年付 104.97 年付 107.08 年付 105.29 年付 105.25 年付 110.99 年付 109.45 年付 108.61 年付 112.33 年付 107.35 年付 104.30 年付 106.92 年付 100.29 年付 108.23 年付 107.69 年付 105.85 年付 106.37 年付 105.62 年付 104.24 年付 109.65 年付 105.49 年付 106.60 年付 109.65 年付 106.25 年付 111.41 年付 105.58 年付 107.22 年付 111.63 年付 115.82 年付 105.40 年付 105.61 年付 103.58 年付101.11 3.18 100.00 2.36 104.20 1.25 101.00 5.98 104.95 0.02 104.80 2.28 101.89 3.40 101.70 3.55 107.99 3.00 106.17 3.28 108.10 0.51 104.50 7.83 102.58 4.77 101.50 2.80 106.00 0.92 98.45 1.847.29 7 8.3 7.8 8 7 5 78.25 7 7.38 7 7.33 7 8.3 8.5 10 78.15 10 7.98 8 7.5 7.3 8.2 7 6 76.38 7 7.75 7 7.6 7104.00 4.23 103.40 4.29 105.41 0.44 105.86 0.51 103.50 2.12 101.40 2.84 107.05 2.60 102.00 3.49 103.76 2.84 109.00 0.65 102.16 4.09 111.15 0.26 103.16 2.42 106.30 0.92 104.01 7.62 108.00 7.82 102.70 2.70 103.62 1.99 102.66 0.927.98 7 8.08 7 7.6 7.1 7 78.54 7 7.2 7.3 7 108.18 10 7.25 7 8.54 10 7.37 7 8.16 7 7.88 7 8.2 107.25 7 7.18 10 6.97 1012海陵债 122714 12江泉债 122729 12常德源 124016 11中利债 112094 12平城投 122533 12渝缙债 122614 12潭城建 122755 12镇交投 122665 12合农投 122681 11本溪债 122744 11宜建投 122766 11株城发 122779 12渝兴债 124091 11庞大02 122126 12金坛债 122687 12伊旗债 122708 11智光债 112071 12七城投 122530 12双流02 122699 12愉悦债 124105 12佳城投 122693 12海门债 122706 12蓉经01 122611 12海资债 122643 12韶金叶 124022 13陕东岭 124130 12玉交投 122507 12平发债 122629 12徐经开 122728 12常经营 122750 11吴中债 122777 12亚夏债 112133 12绍袍江 122505 11蒙奈伦 122811 12鹰投融 124071 12露笑债 112131 12遵投债 122583 12仪征债 122640 11泛海02 122765 09海航债 122927 12盐城南 124004 12海亮02 1225248.52 7 8.4 75.95 5.92 5.53 4.20 6.44 6.19 5.93 6.08 5.00 8.71 6.61 8.59 6.67 3.89 5.93 5.94 3.95 6.53 5.93 5.70 5.95 5.95 5.27 6.12 6.53 9.77 6.51 6.08 5.91 5.77 5.69 4.61 6.56 5.07 9.68 4.60 5.93 6.18 8.68 6.71 6.55 6.53108.01 0.49 107.49 0.69 101.88 3.44 99.51 5.42108.50 年付 108.18 年付 105.32 年付 104.93 年付 106.29 年付 105.49 年付 106.54 年付 108.75 年付 107.37 年付 112.53 年付 109.83 年付 113.04 年付 105.64 年付 106.38 年付 107.87 年付 108.02 年付 104.62 年付 106.50 年付 108.64 年付 104.47 年付 107.65 年付 108.10 年付 104.10 年付 114.63 年付 106.60 年付 104.74 年付 106.05 年付 111.78 年付 107.79 年付 107.71 年付 108.36 年付 103.65 年付 104.65 年付 109.40 年付 108.62 年付 103.51 年付 109.18 年付 110.97 年付 116.19 年付 107.24 年付 104.93 年付 104.22 年付6.83% 6.82% 6.75% 6.83% 6.75% 6.74% 6.74% 6.87% 6.75% 6.81% 6.84% 6.84% 6.68% 6.85% 6.77% 6.77% 6.73% 6.71% 6.78% 6.65% 6.74% 6.75% 6.65% 7.04% 6.69% 6.53% 6.65% 6.92% 6.72% 6.73% 6.77% 6.62% 6.58% 6.90% 6.61% 6.59% 6.74% 6.84% 6.81% 6.64% 6.58% 6.55%5.19% 5.19% 5.19% 5.19% 5.18% 5.18% 5.18% 5.17% 5.17% 5.17% 5.17% 5.17% 5.17% 5.16% 5.16% 5.16% 5.16% 5.15% 5.15% 5.15% 5.14% 5.14% 5.13% 5.13% 5.13% 5.13% 5.12% 5.12% 5.12% 5.12% 5.12% 5.12% 5.11% 5.11% 5.11% 5.11% 5.10% 5.10% 5.10% 5.10% 5.10% 5.09%7.18 6 6.7 7.2 5 7102.25 4.04 100.00 5.49 105.97 0.57 102.00 6.75 107.35 0.02 110.00 2.53 106.60 3.23 109.56 3.48 103.20 2.44 105.43 0.95 107.23 0.64 107.49 0.53 104.20 0.42 103.00 3.50 108.04 0.60 102.28 2.19 107.20 0.45 107.60 0.50 99.33 4.776.75 7 8 77.29 7 8.28 6 8.38 10 8.13 8 8.36 10 7.3 8.5 8.3 7 5 78.35 7 7.98 5 7.3 78.48 7 7.15 6 8.25 7 8.35 7 6.5 68.51 7 7.3 7107.08 7.55 103.10 3.50 103.10 1.64 102.50 3.55 104.50 7.28 107.00 0.79 105.85 1.86 105.80 2.56 100.95 2.70 101.59 3.06 102.41 6.99 106.15 2.47 100.75 2.76 108.50 0.68 104.55 6.42 113.29 2.90 104.99 2.25 101.76 3.17 101.00 3.226.98 10 7.15 7 7.86 7 8.2 8 7 78.05 7 6.88 5 6.9 77.48 7 7.5 6.8 10 58.53 7 7.78 7 8.9 7.6 10 106.93 7 6.75 712宜财投 122532 12株高科 122557 11新光债 122776 10太仓港 122917 12漯城投 124001 11双鸭山 122741 13豫盛润 124112 11柳化债 122133 12巢城投 124104 12乌海债 122613 12来宾债 122700 12鞍城投 122703 12益城投 122588 12株云龙 124054 12六开投 124095 12曲公路 124072 12东台债 124088 12金瑞债 122169 12江阴债 122632 12新城投 124070 12福发债 112117 12国创债 112096 12如东投 122551 12朝阳债 122642 12格林债 112142 12秦开发 122534 12蒙高新 122545 12津南城 122581 10凯迪债 122890 12科发债 122663 11盐城南 122767 10银鸽债 122060 11海航02 122071 12吉城投 122685 12双流01 122698 12诸城投 124028 11豫中小 111065 11安钢02 122105 12饶城投 122561 11中孚债 122093 12广安投 122651 10天脊债 1228797.12 7 7.5 8.1 7.1 7 7 106.52 6.42 5.62 6.79 6.56 5.70 5.76 5.96 6.71 5.98 5.93 5.90 6.38 6.61 6.65 6.55 6.72 4.39 6.17 6.68 5.52 4.25 6.46 6.13 7.70 6.52 6.46 6.19 7.38 6.10 5.69 4.70 8.13 6.03 5.93 6.64 3.86 5.85 6.42 6.39 6.04 4.63102.59 3.45 103.98 4.38 106.00 3.08 103.00 1.56 102.10 3.12 107.24 2.57 103.65 1.84 102.61 0.29 102.50 2.07 107.50 0.25 108.00 0.64 107.50 0.84 103.50 4.64 101.50 2.66 102.39 2.46 103.35 3.31 103.15 2.06 103.95 4.87 102.56 6.00 103.00 2.31 102.00 3.38 98.81 4.67106.04 年付 108.36 年付 109.08 年付 104.56 年付 105.22 年付 109.81 年付 105.49 年付 102.90 年付 104.57 年付 107.75 年付 108.64 年付 108.34 年付 108.14 年付 104.16 年付 104.85 年付 106.66 年付 105.21 年付 108.82 年付 108.56 年付 105.31 年付 105.38 年付 103.48 年付 108.36 年付 109.42 年付 103.52 年付 108.10 年付 107.21 年付 107.44 年付 102.45 年付 108.99 年付 109.60 年付 104.52 年付 104.24 年付 112.51 年付 109.20 年付 104.48 年付 105.23 年付 103.56 年付 108.06 年付 108.29 年付 114.37 年付 101.83 年付6.61% 6.70% 6.77% 6.53% 6.57% 6.77% 6.60% 6.46% 6.52% 6.64% 6.68% 6.67% 6.66% 6.48% 6.51% 6.57% 6.50% 6.81% 6.67% 6.50% 6.54% 6.52% 6.60% 6.68% 6.39% 6.58% 6.55% 6.58% 6.36% 6.64% 6.66% 6.47% 6.40% 6.78% 6.60% 6.41% 6.56% 6.37% 6.54% 6.54% 6.83% 6.32%5.09% 5.09% 5.09% 5.09% 5.09% 5.08% 5.08% 5.07% 5.07% 5.06% 5.06% 5.06% 5.05% 5.05% 5.05% 5.04% 5.04% 5.03% 5.03% 5.03% 5.03% 5.02% 5.01% 5.01% 5.01% 5.00% 5.00% 5.00% 5.00% 4.99% 4.99% 4.98% 4.98% 4.98% 4.98% 4.98% 4.98% 4.97% 4.97% 4.96% 4.96% 4.96%6.99 7 8.36 7 7.39 6 7 7 8.2 7 7 78.36 7 8.25 7 7.36 7 6.78 7 6.97 7 7.23 7 7.1 7.9 7.2 7 5 77.08 7 7 6.2 6 57.45 7 7.3 7104.30 4.06 103.00 6.42 101.50 2.02 104.50 3.60 103.30 3.91 101.78 5.66 98.58 3.876.65 8 7.46 7 7.2 76.95 7 6.12 10 7.16 7 8.19 7 7.09 7 6.2 7.8 8.4 6.8 7.8 6.9 7.3 7.3 10 7 7 7 6 7 7 8102.50 6.49 107.00 2.60 102.38 2.14 98.77 5.47104.90 7.61 108.60 0.60 102.00 2.48 104.08 1.15 102.50 1.06 103.80 4.26 103.79 4.50 106.50 7.87 99.50 2.338.18 7 6.2 712昌经投 124018 12保国资 124079 12宝投资 124097 12鑫泰债 122600 12申华信 122638 12丹投债 122696 12榆城投 124050 12阿信诚 122542 12毕信泰 122589 12乐清债 122610 12东胜债 122727 12九江债 122732 12云城建 124078 12洛城投 124107 11国脉债 112035 12亿利02 122159 12白中兴 122509 11通化债 122754 11永州债 122781 12辽城经 124020 13湘高新 124175 12阜城投 122539 12郑新债 122711 11准国资 122809 12绍迪荡 124040 12诸建投 124086 12郴城投 122500 12宿开发 122689 12五国投 122695 11凌钢债 122087 12邳润城 122549 12盘锦债 122658 11海城债 122794 11万基债 122829 12张经开 124036 12春和债 122683 12远洲控 124038 12苏海投 124080 13宁新开 124110 11新筑债 112053 12荆门债 122598 12江宁债 1226777.35 8 7.3 77.56 6.67 5.72 5.35 6.18 5.91 5.65 5.50 6.36 6.22 4.89 5.88 5.54 6.73 5.30 7.28 6.69 8.68 8.66 6.60 6.77 6.50 5.93 5.08 5.66 6.70 6.43 5.96 4.93 6.31 6.46 6.10 5.58 5.38 6.61 5.04 6.65 6.58 6.75 3.66 9.25 6.05105.00 3.28 104.39 2.44 103.20 2.07 101.49 4.50 102.00 5.73 107.50 0.80 101.92 2.39 104.20 3.76 103.20 4.58 100.32 5.09 107.36 0.97 109.00 1.09 103.00 3.31 102.81 1.91 101.30 4.83 100.30 4.68 103.27 2.19 111.60 2.73 111.75 2.92 103.50 2.90 103.00 1.63 105.30 3.79 107.70 0.62 101.50 6.39 101.80 2.35 103.00 2.14 104.30 4.22 105.45 0.33 108.30 0.64 101.00 4.56 105.30 4.10 104.30 6.76 107.90 3.56 104.27 4.76 103.20 2.79 104.31 7.50 102.98 2.42 104.16 3.06 102.75 1.73 105.65 2.91 103.29 5.18 103.50 6.95108.28 年付 106.83 年付 105.27 年付 105.99 年付 107.73 年付 108.30 年付 104.31 年付 107.96 年付 107.78 年付 105.41 年付 108.33 年付 110.09 年付 106.31 年付 104.72 年付 106.13 年付 104.98 年付 105.46 年付 114.33 年付 114.67 年付 106.40 年付 104.63 年付 109.09 年付 108.32 年付 107.89 年付 104.15 年付 105.14 年付 108.52 年付 105.78 年付 108.94 年付 105.56 年付 109.40 年付 111.06 年付 111.46 年付 109.03 年付 105.99 年付 111.81 年付 105.40 年付 107.22 年付 104.48 年付 108.56 年付 108.47 年付 110.45 年付6.48% 6.46% 6.44% 6.50% 6.54% 6.52% 6.38% 6.55% 6.51% 6.43% 6.58% 6.59% 6.48% 6.36% 6.49% 6.36% 6.38% 6.56% 6.57% 6.42% 6.33% 6.51% 6.49% 6.58% 6.35% 6.35% 6.49% 6.37% 6.57% 6.37% 6.51% 6.62% 6.63% 6.57% 6.36% 6.74% 6.33% 6.39% 6.28% 6.69% 6.36% 6.57%4.96% 4.96% 4.96% 4.95% 4.95% 4.95% 4.95% 4.94% 4.94% 4.94% 4.94% 4.94% 4.94% 4.94% 4.94% 4.93% 4.93% 4.93% 4.93% 4.93% 4.93% 4.92% 4.92% 4.92% 4.92% 4.92% 4.91% 4.91% 4.91% 4.90% 4.90% 4.90% 4.90% 4.90% 4.90% 4.89% 4.89% 4.89% 4.89% 4.89% 4.88% 4.88%7.14 6 6.85 6 6.95 7 8.1 76.81 6 7.5 67.15 7 6.5 8.4 7 68.49 7 7.15 6 6.89 7 6.8 76.42 8 7 78.36 10 8.4 7.1 6.9 10 7 77.55 7 8.1 76.94 7 6.75 6 6.92 7 7.34 7 7.5 8.6 7 66.58 8 7.55 7 7.5 78.39 7 7.55 7 6.98 7 7.78 6 6.9 7.2 6.8 8.5 7 7 7 56.85 10 7.29 712江都债 122704 12蓉新城 122715 12驻投资 124060 12沛国资 124061 12喀城投 124093 12宁浦口 122540 12宁上陵 122541 12亳州债 122563 12邵城投 122565 12湘九华 122582 12姜国资 122753 12湘昭投 124019 12庆高新 124051 13赣发投 124137 12伊春债 122562 12津生态 122569 12衡城投 122593 12海安债 122702 12池城投 124025 11报喜02 112051 11万家债 112084 12中桥债 112116 11安钢01 122107 12兴城建 122522 12西永债 122608 12西城投 122672 12余城建 122701 11苏中能 122783 12邯郸债 124106 12中泰债 112070 12东锆债 112110 12黔铁债 122616 12旅建债 122623 11汉中债 122822 12大康债 112102 12随州债 122568 12梵投债 122599 12穗经开 122603 13抚城投 124122 12钦开投 122543 12怀化债 122661 12滨江债 1226768.175.95 5.94 6.63 6.66 6.64 6.50 5.52 6.41 5.42 6.39 6.65 5.68 6.66 6.78 6.29 6.35 6.35 4.97 6.52 5.63 4.10 4.52 5.59 5.54 6.29 6.04 5.97 5.60 6.71 5.95 6.50 8.97 6.23 4.93 4.37 6.37 6.32 9.35 6.77 6.52 4.95 6.05108.00 0.42 109.00 0.53 103.25 2.59 104.40 2.49 104.25 2.66 103.68 3.60 104.20 3.59 105.90 4.61 104.00 4.30 104.85 4.58 102.90 2.42 103.07 2.30 103.00 2.39 101.99 1.50 104.33 5.26 102.00 4.44 103.25 4.66 107.80 0.32 104.08 3.46 104.50 2.80 102.50 6.71 102.20 3.41 102.50 2.84 103.80 3.38 102.00 4.82 105.25 7.36 106.00 0.27 103.20 2.84 104.00 2.09 101.70 0.36 105.30 3.78 106.50 0.30 102.00 5.26 104.80 0.57 102.90 4.62 105.30 4.77 102.66 4.76 103.00 4.41 103.00 1.58 104.00 3.44 106.70 0.44 102.10 6.55108.42 年付 109.53 年付 105.84 年付 106.89 年付 106.91 年付 107.28 年付 107.79 年付 110.51 年付 108.30 年付 109.43 年付 105.32 年付 105.37 年付 105.39 年付 103.49 年付 109.59 年付 106.44 年付 107.91 年付 108.12 年付 107.54 年付 107.30 年付 109.21 年付 105.61 年付 105.34 年付 107.18 年付 106.82 年付 112.61 年付 106.27 年付 106.04 年付 106.09 年付 102.06 年付 109.08 年付 106.80 年付 107.26 年付 105.37 年付 107.52 年付 110.07 年付 107.42 年付 107.41 年付 104.58 年付 107.44 年付 107.14 年付 108.65 年付6.44% 6.47% 6.33% 6.36% 6.36% 6.38% 6.46% 6.51% 6.49% 6.47% 6.29% 6.33% 6.30% 6.22% 6.48% 6.36% 6.41% 6.46% 6.37% 6.41% 6.68% 6.41% 6.31% 6.40% 6.36% 6.62% 6.31% 6.34% 6.29% 6.15% 6.42% 6.23% 6.37% 6.31% 6.50% 6.45% 6.36% 6.26% 6.22% 6.32% 6.37% 6.42%4.88% 4.88% 4.88% 4.88% 4.88% 4.87% 4.87% 4.87% 4.87% 4.87% 4.87% 4.87% 4.87% 4.87% 4.86% 4.86% 4.86% 4.86% 4.86% 4.86% 4.86% 4.86% 4.85% 4.85% 4.85% 4.85% 4.85% 4.85% 4.85% 4.85% 4.85% 4.84% 4.84% 4.84% 4.84% 4.83% 4.83% 4.83% 4.83% 4.82% 4.82% 4.82%8.35 7 6.95 7 7.2 77.18 7 7.1 7.4 7 67.68 7 7.4 67.43 7 6.85 7 7 66.88 7 6.6 77.35 7 6.76 7 7.06 7 8.35 6 7.17 7 7.4 7.4 7 7 5 56.87 7 7.25 6 6.76 7 7.7 77.55 7 7.05 7 7.05 7 6.5 77.46 7 7.2 106.78 7 7.48 7 7.3 7.5 5 76.89 7 6.7 106.78 7 7.1 8 7 66.85 712绵阳债 122709 11石城投 122867 12鸡国资 124010 11三钢02 112073 12兴国资 122571 12蓉经02 122612 12统众债 1226187.775.96 7.92 6.58 6.00 6.39 6.27 9.01106.75 0.34 102.55 0.59 104.49 3.03 103.50 0.04 101.20 3.96 101.30 4.81 103.99 6.95107.09 年付 103.14 年付 107.52 年付 103.54 年付 105.16 年付 106.11 年付 110.94 年付6.30% 6.13% 6.31% 6.16% 6.24% 6.28% 6.35%4.82% 4.82% 4.82% 4.82% 4.81% 4.81% 4.81%6.55 10 7.18 7 6.88 7 6.48 7 6.55 7 6.95 10。