2011年我国小麦产需形势回顾

2010年小麦生产回顾及2011年展望

麦 标准 ,比 2 0 0 8年 下降 1. 个 百分 点 。 67

收购价政策以来 ,小麦种植收益逐渐上升 。2 0 年 ,小 09

麦 的 每 公 顷 现 金 收 益 达 到 586元 .净 利 润 为 22 75 8 5 .

数 据 来 源 :中 国 统计 年 鉴

h ,涨 幅达 1 . m2 23 %;产量 由 9 9 1. 5亿 增长 至 110 5

亿k ,涨幅达 2 . ( 1 。 g 52 图 ) %

随着 2 0世纪 9 0年代末 以来农 业种 植结 构调 整不 断 深入 , /9年 度 的 10万 h 增 加 到 2 0 / 9年 度 的 近 9 89 8 m2 080 1 21 . 0 0年 小 麦 生 产 情 况 2

20 0 9年 人秋 后 ,黄 淮 海 、长 江 流 域 的部 分 地 区 降水 偏 少 ,局 部 地 区旱 情 较 重 ,加 上 人 冬 时 间 早 、 气 温 持续 偏 低 ,小 麦 冬 前 分 蘖 不 足 ,据农 业 部 农 情

9 8 1 8 l 9 l 9 l 9 9 7 1 9 2 0l 2 03 2 05 2 0 0 9 7 9 5 9 l 9 3 9 51 9 99 0 0 0 0 7 20

+

播 山 一 一产 鲢 】 - - m

谴 单 产

图 1 17 9 8年 以 来 我 国 小 麦 生产 变 化

筋小 麦 品种 ,在 田间采取 的小 麦样 品 3 %达到 了 国家 3

收 稿 日期 :2 1 — 1 O 0 1 0 ~3

作者 简介 :曹

慧 ( 9 0 ,女 , 河 南 郑 州 人 ,博 士 ,助 理 研 究 员 。 研 究 方 向 为 农 产 品 供 求 与 价 格 、市 场 流 通 等 。E m i 1 8 一) — al

2011年上半年我国小麦市场行情回顾与下半年展望

素可 谓是 “ 也萧何 、 也 萧何 ” 成 败 !

11 首 季度全 球 主产 区天 气偏 灾 .小麦品 种 引领 .

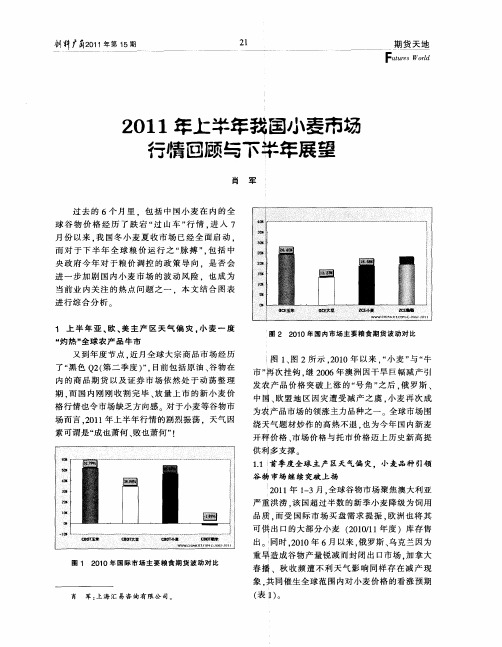

谷 物 市场 继续 突破 上 扬 21 0 1 3月 . 球谷 物 市场 聚焦 澳 大利 亚 1年 — 全 严 重洪 涝 . 国超过 半 数 的新 季小 麦 降 级为 饲 用 该

品质 . 而受 国 际市 场 买 盘 需 求 提 振 . 洲 也将 其 欧 可 供 出 口的 大部 分 小麦 ( 0 01 2 1/1年度 )库 存 售

出。 同时 ,0 0年 6月 以来 , 罗斯 、 克 兰 因为 21 俄 乌

重旱造成谷物产量锐减而封闭出V市场 . I 加拿大

图 1 21 0 0年 国 际 市 场 主 要 粮食 期 货 波动 对 比

市 ” 次 挂 钩 . 20 再 继 0 6年澳 洲 因 干旱 巨 幅减 产 引 发 农 产 品 价格 突破 上 涨 的 “ 角 ” 后 , 罗 斯 、 号 之 俄

内 的 商 品 期 货 以及 证 券 市 场 依 然 处 于 动 荡 整 理 期 , 国 内 刚 刚 收割 完 毕 、 量 上 市 的新 小 麦 价 而 放 格 行 情也 令市 场缺 乏方 向感 对 于小 麦 等谷 物市

速 降温 . 特别 是 日本遭 受 “ . 1 震 ” 可 抗逆 事 31 核 不 件 的影 响 , 近月 国 际 、 内小 麦 等农 产 品市 场 , 国 分 阶段 逐 步 释 放 前 期 单 边 牛 市所 积 聚 的技 术 面 调 整 风险

西 北地 区高 温干燥 单产 降 低 冬 小麦 遭遇旱 情 有所 下 降 相 对正 常 天气相 对正 常 略有 增 长 有所 增产 21 0 0年 严重 干旱 明显 减 产 播种/ 获天 气多 雨 减 产 收

2010年中国小麦市场回顾与2011年行情展望

饲列广萄 0 1 2 1 年第4 期

{

— — — — — — — —

F t Wr mr oi L l e

象, 山西小麦 冬前 分蘖 也 明显不 足

国家统 计局 发 布数 据显 示 ,0 0年 全 国粮食 21 业 的收 购价 则进 一 步升 至 22 0元/ 的历史 最 高 0 t

( 中 在西 南 非 冬 小 麦 主 产 区 ) 集 。而 主 要 原 因在

作 的第 8个 中央 1号文件 . 与 2 1 之前 连 续 但 0 0年

7年关 注 “ 三农 ” 的政 策 纲 领有 所 不 同 . 是 新 中 这 国成立 以来 中央 出台的第 一个水 利 综合 性政 策文

2 1 国 内新 麦 产 量 、质量 整 体 下 降 的天 气 因 0 0年

来 自于 2 1 0 0年全 球 范 围 内 多发 的灾 害 性 天 气 ,

据 统计 数 据显 示 .0 0年 国 内小 麦 市场 均价 21

从 2 0 9元/涨 至 2 1 9元/ 1 t 1 t .全 年 累计 涨 幅 约 1 0元/. 2 0 0 t较 0 9年 底 上 升 49 % ; 中 , 年 单 . 5 其 全 日均价 高点 出 现在 1 1月 2 5日、6日,达到 创纪 2 录 的 2 10元/. 4 t而单个 省份 收 购价 最高 点 出现在

件 。在 国 内粮食 继续 丰收 大好形 势 遭遇 恶劣 天气

客 观影 响 的趋 势 下 . 田水 利 成 为 “ 农 十二 五 ” 展 发 纲 要的重 中之重 政策 , 引起 中外媒 体广 泛关 注 。

从 21 0 0年 1 2月 开始 . 北 方 8省冬 麦 区 的 从 旱情持续发展 . “ 走寻常路 ” 2 1 从 不 的 0 1年 中央

我国年度农业生产形势分析与粮食供需预测PPT(15张)

《全国种植业发展第十二个五年规划(2011-2015年)》出台。提出了“十二五”种植业“一个确 保,三个力争”发展目标,其中一个确保就是确保粮食基本自给,确保自给率在95%以上,粮食播 种面积稳定在16亿亩以上,水稻、小麦、玉米三大粮食作物自给率达到100%。

二、预测的主要依据

二、预测的主要依据

预计2012年油料播种面积小幅增加和增产的主要原因有四:

有关部门及油料大省积极采取措施支持油料生产; 油料价格大幅上涨,2011年油菜籽收益增加,将进一步调动农民的种

植积极性;

油料高产创建活动的实施将有效提高单产;

种植业规划的出台也将对

11

花生仁

预计2012年粮食消费量将会达到11699亿斤,比2011年增加307亿斤, 人均粮食消费量达到432.1公斤;

2012年粮食消费增幅较大的主要原因有三:

一是居民收入提高将促进间接粮食消耗增加; 二是玉米深加工企业发展迅速,将增加对玉米的需求; 三是规模化养殖所占比重的提高将促进饲料用粮的增加。

科技支撑作用加大,支撑了粮食单产的稳步提高。如2012年还将进一步推广万 亩高产示范片,并将整建制推进;

2012年粮食价格将持续上升。

时间

2010.01 2010.02 2010.03 2010.04 2010.05 2010.06 2010.07 2010.08 2010.09 2010.10 2010.11 2010.12 2011.01 2011.02 2011.03 2011.04 2011.05 2011.06 2011.07 2011.08 2011.09 2011.10 2011.11

2011年小麦生产形势及市场走势

焦 善伟 ( 中华粮 网 河 南 郑 州 4 04 ) 5 0 6

摘 要 :根 据 国 家 统 计局 数 据 ,时 至 2 1 0 0年 , 中 国 小 麦 已连 续 7年 丰 收 .供 需 格 局 不 断得 到 改 善 而 小 麦价 格 在 宏 观 调 控 、成 本 提 升 及 多 元 主 体 积 极 收 购 等 多重 因素 作 用 下 ,整 体 空 间 不 断 上 移 。 进 入 2 1 年 ,国 内小 麦 市场 面 临 的 01 形 势 更加 复 杂 , 内部 通 胀 及 旱 情 等 “ 力 ” 支撑 ,其 他 因素 如 俄 罗斯 禁 止 谷 物 出 口 、部 分 主 产 国 遭 受 自然 灾 害 、 日本 给

和研 究 的焦 点 。

1 21 0 1年 小 麦 收 获 面 积 或 将 低 于 上 年

至 3月 中 下 旬 ,我 国北 方 小 麦 主 产 区旱 情 整 体

已基 本 缓 解 .但 由 于受 旱 持 续 时 间 较 长 , 导致 在 田 小麦 生 长缓 慢 ,特别 是 越 冬期 生 长量 小 、大 分 蘖少 、

田问 积 温不 足 ,导致 小 麦 返 青滞 后 ,整体 生长 偏慢 。 另 外 ,不 同地 区 的小 麦 由 于 土 质 、气 候 、 品种 和 抗

精量 半 精 量播 种 、播 后镇 压 等 关键 技 术 应 用 面积 大 ,

播栽 质 量 高 ,再 加 上 播 栽 期 集 中 ,产 区 冬 小 麦 出苗

受 旱 面 积 已 降 至 133万 h 5. me

市 场 逐 渐 趋 稳 。 当前 , 随着 新 季小 麦 上 市 日期 的临 近 ,2 1 0 1年 小 麦 市 场 将 如 何 演 绎 ,新 麦 收 购 能 否 重 演 前 两 年 的 “ 热 ” 行 情 ,成 为各 市 场 参 与 方 关 注 火

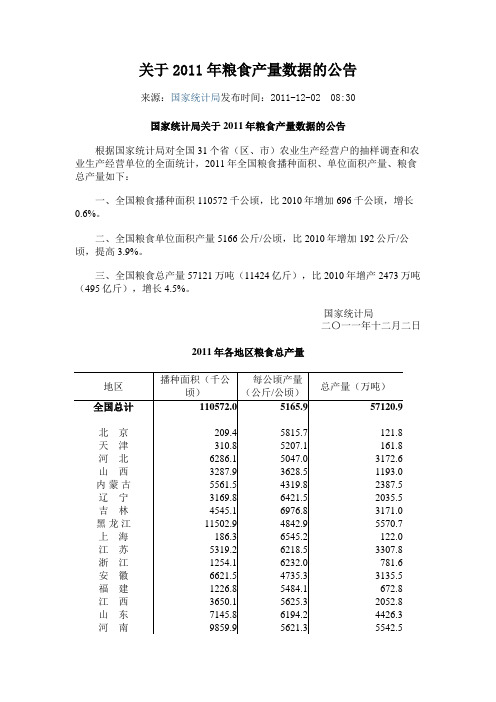

关于2011年粮食产量数据的公告

关于2011年粮食产量数据的公告来源:国家统计局发布时间:2011-12-02 08:30国家统计局关于2011年粮食产量数据的公告根据国家统计局对全国31个省(区、市)农业生产经营户的抽样调查和农业生产经营单位的全面统计,2011年全国粮食播种面积、单位面积产量、粮食总产量如下:一、全国粮食播种面积110572千公顷,比2010年增加696千公顷,增长0.6%。

二、全国粮食单位面积产量5166公斤/公顷,比2010年增加192公斤/公顷,提高3.9%。

三、全国粮食总产量57121万吨(11424亿斤),比2010年增产2473万吨(495亿斤),增长4.5%。

国家统计局二〇一一年十二月二日2011年各地区粮食总产量地区播种面积(千公顷)每公顷产量(公斤/公顷)总产量(万吨)全国总计110572.0 5165.9 57120.9北京209.4 5815.7 121.8 天津310.8 5207.1 161.8 河北6286.1 5047.0 3172.6 山西3287.9 3628.5 1193.0 内蒙古5561.5 4319.8 2387.5 辽宁3169.8 6421.5 2035.5 吉林4545.1 6976.8 3171.0 黑龙江11502.9 4842.9 5570.7 上海186.3 6545.2 122.0 江苏5319.2 6218.5 3307.8 浙江1254.1 6232.0 781.6 安徽6621.5 4735.3 3135.5 福建1226.8 5484.1 672.8 江西3650.1 5625.3 2052.8 山东7145.8 6194.2 4426.3 河南9859.9 5621.3 5542.5湖北4122.1 5794.5 2388.5 湖南4879.6 6023.9 2939.4 广东2530.4 5378.4 1361.0 广西3072.8 4653.5 1429.9 海南430.6 4366.0 188.0 重庆2259.4 4987.6 1126.9 四川6440.5 5110.8 3291.6 贵州3055.6 2853.6 876.9 云南4326.9 3856.3 1673.6 西藏170.1 5507.7 93.7 陕西3134.7 3811.2 1194.7 甘肃2832.9 3581.5 1014.6 青海279.4 3699.2 103.4 宁夏852.4 4210.5 358.9 新疆2047.5 5954.6 1224.7粮食产量调查制度和方法的说明全国粮食总产量为31个省(区、市)夏粮、早稻和秋粮产量的总和。

2011年1~10月小麦市场分析及后期展望

由于 供 给 偏 紧 ,优 质 小 麦 价格 整 体 呈 逐 步 走 高

的态 势 ,虽 然 在 2 1 年 5 和 8月也 有 回调 ,但 幅 01 月 度较小 。前 3 季度 ,优 质小麦 平均价格为 2 9 .元/, 7 4 6 t

同 比上 涨 1%。2 1 8 0 0年下 半 年 以来 ,普 优 麦 价 差 逐

近 及 大专 院校 开 学 ,面 粉 需 求 转 暖 ,普 麦 价 格 回升

至 20 4元 /:9月底 国家 提 前 公 布并 再 次 较 大 幅 提 4 t

为 20 0 5年 以来 的最 高值 。 1 .由于 国 内普麦 价 格 0月

上 涨 明显 ,而 优 麦相 对平 稳 ,普优 麦价 差缩 小 至 5 7 0

步扩 大 。之前 两者 差 价多 在 1 0 2 0元/,2 0 0 ̄ 0 t 0 8年 差

收 稿 日期 :2 1 — 1 0 01 1- 8

分 主产 区的新 麦 自开 秤起 就 高 于 国家托 市 收购 价格 。 但 由于我国小麦连续 8 年增产 ,国内市场供应充足 ;而

作 者 简 介 :曹 慧 (9 0 ,女 ,河 南 郑 州 人 ,博 士 ,副 研 究 员 。主 要 研 究 方 向 为农 产 品价 格 、产 业 安 全 和 市 场 贸 易 等 。E m i 18 -) — a: l

2011年杂交玉米、棉花、小麦、冬油菜种子供求状况分析

致 富与 农 资

本栏编辅

琴 出席 会 议 并 作 重 要 讲 话 , 山 东 省 农 业 蔬菜优 势区域重点 县率先 建立规范 化的 厅 厅 长 战 树 毅 出 席 会 议 并 致 辞 ,来 自国 高毒农药 定点经 营管理 网络 ,确保 农产 家 农 业 部 相 关 司 局 、 六 个 主 产 蔬 果 省 品质 量 安 全 。

2 I年象 01

冬油蔡种孑

1 杂 交 玉 米 种 子 。 由 于 2 年 单9 8 . 0l 0 5 、浚 单2 绝对 优 势明显 ,并有进 0

春 季 低 温 , 玉 米 花 期 高 温 干 旱 , 受 灾

一

步增 加的趋 势。预计这 个格局在2 1 0 1

面 广 。 全 国 总 体 因 灾 减 产 1 %左 右 , 8

低。连续 多年的供 过于求 ,致使部分 种

2 l 年 制 种面 积2 . 7 公 顷 ,制 种产 子因库存 时间和 品种结构等 原因 ,已沦 00 5 9Y 量 l . 亿千 克 ,有 效库 存4 3 15 . 亿千 克 以 为 无效库存 。2 0 、2 l 、2 1 年将 连 0 9 0 0 0 1 上 。2 1 年可供种量 l .亿千 克以上 , 0 1 57 亿千 克,余种量4 4 千克 以上 。 .亿 续3 库存维持在4 5 年 . 亿千 克左右 ,企业 域供 求形势 基本一致 。 由于 今年西南地

年 不 会 有 明 显 的 改 变 。() 存 数 量 稳 定 4库

2011国内外市场粮食价格走势

3.大米价先降后升,期货价格涨幅较大。前5个月,国际市场大米价格震荡下跌,6、7月明显上升,其中,7月环比升幅达12%。7月,泰国大米(含碎25%)出口价格、芝加哥交易所糙米期货价格分别为500美元/吨和353美元/吨,比2010年12月份分别高3%和15%。1~7月,泰国大米现货和芝加哥糙米期货平均价格分别为468美元/吨和320美元/吨,同比上涨7%和19%。

从较短时间看,在2010年连续第7年增产、产量达5464亿公斤的历史新高的基础上,2011年我国粮食生产继续保持良好势头,夏粮产量预计比2010年增加2.5%,早稻丰收已基本成定局,秋粮播种面积预计有一定增长,有利于后期粮食价格保持基本稳定。但是,一方面,粮价总体仍处于上涨趋势中,2011年早稻收购价涨至2.04元/公斤,涨幅达9.7%,粮农惜售心理加剧,市场各方对后期看涨的心理预期明显增强;第二,国内粮食市场多元主体积极入市,掌握粮源,而粮源紧张,库存已至历史低位。第三,种粮成本提高。2011年以来,化肥、柴油等农资价格及人工等费用均有一定增加,特别是近一段时间以来,主要化肥品种价格又出现不同程度上涨,预计后期价格仍将高位运行并可能继续有小幅上涨,势必进一步增加秋粮生产成本,并对粮价产生推升作用。

从更深层次看,我国长期坚持立足国内确保粮食安全的基本方针,多年来粮食自给率一直保持很高水平,特别是稻谷、小麦和玉米3大粮食品种基本处于自给或自给有余的态势,在近年来全球粮食供给紧张的背景下,有效降低了国内粮价波动程度。根据测算,2003~2010年,国际市场粮价(以美国硬麦FOB价为例)年平均变动幅度达到27.71%,比国内粮价(以原粮平均收购价格为例)高出约16个百分点;国际粮价变动幅度超过10%的年份有6年,其中有3年变动幅度接近甚至超过40%,而国内粮价只有3年变动幅度大于10%;国际粮价不同年份涨跌幅差值最高超过100%,国内粮价涨

2011年小麦产业经济与政策分析及展望

韩一军 - 姜 楠 徐 锐钊 ( . 业部 农 业 贸 易促 进 中心 北 京 1 0 2 ;2农 业 部农 村 经济研 究 中心 北 京 10 1 ) 1 农 0 15 . 0 8 0

摘 要 :2 1 年 .世 界 和 中 国小 麦 产 业 均 发 生 了 一 些 新 变 化 , 国际 市场 的 供 求 变动 引起 小 麦价 格 波 动 ,对 中 国 小 01

麦产 品 贸 易产 生 重 要 影 响 ,进 而 改 变 q国 小 麦 供 求 状 况 以及 国 内其 他 粮 食 产 品 的 价 格 ,最 终 对 中 国 小 麦 生 产 和 消 费行 - 为造 成 影 响 。 文 章 对 目前 世 界 和 中 国 小 麦 产 业 发 展 现 状 和 特 点进 行 研 究 ,着 重 探 索 小 麦 产 业 存 在 的 突 出 问题 ,分 析 小

山东因前期 干旱导致小 麦灌溉 成本增 加约 7 0 /m 5元 h . 生 产成 本达 69 0元/ m2 0 h ,较 上年 增加 12 0元/ m2 0 h : 收 益 为 57 0元/ m2( 计 人 工 ) 比上 年 减 少 8 0 0 h 不 , 4

元 / m2 h 。

麦 供 求 形 势 及 未 来 变化 趋 势 ,从 而 制 定 合 理 的 小 麦 产 业发 展 政 策 。 关 键 词 : 小麦 产 业 ;发 展 特 点 ;发 展 趋 势

2l O 1年 .世 界 和我 国小 麦 产 业 发 生 了一 些 新 变

最 快 ,增 幅达 2 %,而 同期 玉米 提高 1%,稻 谷提 高 1 4 8 %,大豆 提 高 7 %。 目前 我 国小 麦 单 产水 平 虽 高于 世 界 平 均 水 平 ,但 与 发 达 国家 相 比还 有 一 定 差 距 ,约 等 于英 国的 7 %,法 国的 6 %。此外 ,小麦 单产 的区 6 5 域 差异很 大 ,中低 产 田数 量较 多 .豫南 、皖北单 产 可 达 9 0 gh ,湖北 、四川建有单产 75 0 gh 的 0 / m2 0 k 0 /m k 高 产 示 范 田 ,而 贵 州 、云 南 、 江 西 等 省 单 产 低 于

2011年以来我国现今经济形势

2、战胜干旱和低温等灾害性气候,夏粮获得丰收。

今年在西南地区特大干旱和小麦主产区持续低温等灾害性气候情况下,经过从中央到地方的共同努力,夏粮获得了丰收。7月12日国家统计局公告,2010年全国夏粮总产量为12310万吨(2462亿斤),比上年减少39万吨(8亿斤),减少0.3%,其中,占全国夏粮产量90%以上的小麦产量仍保持增势,连续7年增产,冬小麦产量比上年增加近100万吨。夏粮丰收为全年粮食生产打下了良好的基础,为我国应对国际粮价大幅度上涨带来的不利影响提供了保证。

3、上半年我国居民消费价格(CPI)同比上涨2.6%,全年控制在3%的上涨水平有望达到。

上半年我国居民消费价格(CPI)同比上涨 2.6%,其中,城市上涨2.5%,农村上涨2.8%。这为全年消费价格控制在3%的涨幅的范围内的调控目标的实现奠定了基础。

二、充分认识做好下半年经济工作所面临的困难和挑战

3、由农产品价格上涨引发的通货膨胀压力增大。

虽然今年上半年居民消费价格上涨维持在2.6%,但进入7月份,受国际粮食价格上涨的影响,国内农产品价格出现较大幅度上涨。受部分农产品价格上涨的“示范”效应,通货膨胀预期增加。

以上这些问题的存在给做好下半年经济工作带来了一定的困难。

三、准确把握下半年经济工作的基本思路和主要任务

3、做好下半年经济工作的主要任务。

①要千方百计促进农业稳定发展,切实抓好秋粮生产,做好防灾减灾工作,推进农业综合生产能力建设,加强水利建设。

②推动内需持续稳定增长,继续增加城乡居民收入,落实和完善扩大消费政策,保持投资合理增长,提高质量和效益,激发民间投资活力。

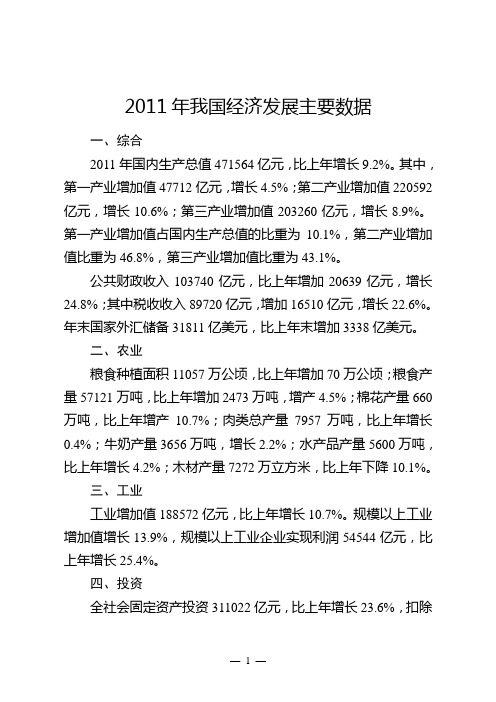

2011年我国经济发展主要数据

2011年我国经济发展主要数据一、综合2011年国内生产总值471564亿元,比上年增长9.2%。

其中,第一产业增加值47712亿元,增长4.5%;第二产业增加值220592亿元,增长10.6%;第三产业增加值203260亿元,增长8.9%。

第一产业增加值占国内生产总值的比重为10.1%,第二产业增加值比重为46.8%,第三产业增加值比重为43.1%。

公共财政收入103740亿元,比上年增加20639亿元,增长24.8%;其中税收收入89720亿元,增加16510亿元,增长22.6%。

年末国家外汇储备31811亿美元,比上年末增加3338亿美元。

二、农业粮食种植面积11057万公顷,比上年增加70万公顷;粮食产量57121万吨,比上年增加2473万吨,增产4.5%;棉花产量660万吨,比上年增产10.7%;肉类总产量7957万吨,比上年增长0.4%;牛奶产量3656万吨,增长2.2%;水产品产量5600万吨,比上年增长4.2%;木材产量7272万立方米,比上年下降10.1%。

三、工业工业增加值188572亿元,比上年增长10.7%。

规模以上工业增加值增长13.9%,规模以上工业企业实现利润54544亿元,比上年增长25.4%。

四、投资全社会固定资产投资311022亿元,比上年增长23.6%,扣除价格因素,实际增长15.9%。

其中,固定资产投资(不含农户)301933亿元,增长23.8%;农户投资9089亿元,增长15.3%。

在固定资产投资(不含农户)中,第一产业投资6792亿元,比上年增长25.0%;第二产业投资132263亿元,增长27.3%;第三产业投资162877亿元,增长21.1%。

五、民生年末全国大陆总人口为134735万人,比上年末增加644万人,其中城镇人口为69079万人,占总人口比重首次超过50%,达到51.3%。

农村居民人均纯收入6977元,比上年增长17.9%,扣除价格因素,实际增长11.4%;城镇居民人均可支配收入21810元,比上年增长14.1%,扣除价格因素,实际增长8.4%;农村居民食品消费支出占消费总支出的比重为40.4%,城镇为36.3%。

我国2011年小麦市场分析及后市展望

粮 食 与 油 脂

持 平稳 ; 由于国际小 麦价格 持续走低 , 但 且性 价 比较 高, 口总量再 次 上升 。据海关 总署 公布 数据 显示 , 进 2 1 年 我 国累 计 进 口小 麦 149万 吨, 要 来 自澳 01 2. 主 大 利 亚 、 国和 加 拿 大 , 美 占比分 别 为 5 %、48 和 1 3 .%

这 一时期 价格快 速 上涨深 层原 因。同时, 节性 、 季 假

日性需求 , 及节 后集团消费增 加, 也推动行情走高 ; 且

冬春连 旱使农 民惜 售心 理提升 , 进一步助长市 场看涨 预期 。 在 多种因素作用 下, 国内小 麦市场均 价在 3月 中 旬达 21 1 / 较 1 0 元 吨, 月上旬 20 6 / 2 元 吨上涨 3 %; . 7 且 国 内部 分 区域, 河北 、 如 山东 等地普 麦 出库 价格 达 2 8 0元 / 2 吨。 4月 中旬后 , 国内小麦 市场进入 长达近 半年波 动 调 整期, 整个行 情 呈弱势 整理态 势, 别地 区小 麦价 个 格甚 至回落至年初水平 。究其原 因:一是国家针对春 节后 小麦 价格 连续 上涨情 况 , 过定 向销 售政 策、 通 约 谈龙头企业及 行业 协会等方式调控价格 ; 二是随着气 温升 高 、 面粉消 费稳 定、 上 国家 临储 小麦 定期 大量 加

1 .% 。 38

2 1 第 3期 0 2年

投放 , 小麦 需求回归平稳;三是夏收小麦再获产量 、 质 量双 提 高, 且小 麦托 市收 购预 案也 未启动 , 多元化 使 主体参与收购时供需关系平缓 。 第二 阶段 , 9月下旬 至 1 中旬 。由于受 “0 2 0月 2 1 年最低 收购 价提 价传 闻”影 响, 市场 行情 自 9月份开 始伺 机欲动 ;随着 传 闻进一步 落实 , 各地收购 价格 已 有 4  ̄8 0 0元 / 吨涨 幅。同时, 玉米与小麦价格倒挂并

2011年小麦市场回顾及2012年展望

钟 永玲 , 曹 慧z ( . 业部 信 息 中心 北 京 10 2 ;2农 业部 农村 经 济研 究 中心 北京 10 1 ) 1 农 0 15 . 0 8 0

摘 要 :2 1 全 球 大 宗 商 品 市 场 在 成 本 支 撑 和 经 济 低 迷 等 主 导 因素 博 弈 中呈 戏 剧 性 走 势 , 即上 半 年 节 节 攀 高 , 0 1年

21 0 1年 全 球 大 宗 商 品市 场 在 成 本 支 撑 和 经 济低 迷 等 主导 因素 博 弈 中整 体 呈 现 出戏 剧 性 走 势 ,上 半

年价格节节攀升 ,下半年掉头俯 冲 ,震荡下行 。全

球 小 麦 市场 走 势也 类 似 ,但 由于 国 内小麦 自给 有余 ,

受 国 际市 场 影 响 较 小 。 国 内外 小 麦 市 场 走 势 特 点 及 原 因分析 如下 :

影 响 下 ,国 际小 麦 价格 急剧 上 涨 ,美 国 墨西 哥 湾 硬 红 冬 麦 ( 白质 含 量 1% ,下 同 ) 平 均 离 岸 价 于 蛋 2

天气 ,加 上 美 元走 弱 ,2 1 0 1年 1 5月 国 际小 麦价 格 - 继 续震 荡 走 高 , 由 1月 的 3 86美元 / 波 动上 涨 至 5 4. t 月 的 3 2 5 元/ ,涨幅 39 6. 美 2 t .%。5月 以后 ,全球 小麦 收获 前 景 逐 步 明 了 ,特别 是 俄 罗 斯 、乌 克 兰 产 量大 幅增 长 ,美 国农 业 部 、国 际谷 物 理 事 会 等 机 构 陆续

1 2 1 年 小麦 市场 走势 特点 及原 因 01

区 国家 遭 遇极 端 干旱 气 候 导 致 农 作 物 严 重 减产 ,有 关 机 构不 断 调 低 2 1/ 1 度 全球 小麦 产 量预 测 值 , 00 1 年

2011年我国粮食进出口贸易监测报告

(三)东盟和韩国为前 2 大出口市场,自巴西进口逆势 增加。2011 年我国对东盟出口粮食 40.8 万吨,增加 20.7%; 韩国 40.4 万吨,增加 28.6%,2 者合计占同期我国粮食出口 总量的 28.3%。此外,我对日本出口 25.8 万吨,减少 18.1%, 占 9%;欧盟 21.6 万吨,增加 15.9%,占 7.5%;香港地区 18 万吨,减少 5.4%,占 6.3%(表 1)。同期,我国自美国进口 粮食 2450.1 万吨,减少 3.2%,占同期我国粮食进口总量的

金额

均价

-3.9 -25.0 11.5

2.2 53.9

18.9 14.2 57.2 34.1 50.2

23.8 52.3 41.0 31.2 -2.4

表 4 2011 年我国主要品种粮食出口情况表

商品名称

豆类 稻谷和大米 薯类及含有淀粉的块茎 小麦 玉米

2011 年出口

数量

金额

均价

(万吨) (亿美元) (美元/吨)

一、2011 年我国粮食进出口的主要特点 (一)月度进口呈现“W”型走势,月度出口震荡下行 而后反弹。受春节因素影响,2011 年 2 月当月我国粮食进 口量仅为 299.3 万吨,此后月度进口不断攀升,7 月当月达 到 610.8 万吨,为 13 个月以来的高点。而后再次回落,10 月当月仅进口 471.3 万吨。年度最后 2 个月,我国粮食月度 进口量重返 600 万吨上方,其中 12 月当月进口 693.3 万吨, 同比增加 16.1%,环比增加 5.5%,创 2010 年 7 月以来新高。 与此同时,我国粮食月度出口量基本呈现先降后升态势,从 1 月当月出口 28.3 万吨震荡下探至 9 月当月的 18.3 万吨,

2011——2013年我国饲料工业概况

2011——2013年我国饲料工业概况一、2011年我国饲料工业概况:2011年全国饲料工业总产值实现6348亿元,全国商品饲料工业总产值5761亿元,饲料添加剂总产值445亿元,动物源性饲料总产值93亿元,饲料机械设备总产值49亿元。

且全国瘦肉精、三聚氰胺等违禁药品和违禁添加剂检出率下降,动物性产品质量安全水平明显提高,企业数量增速放缓,集团化企业加快发展,饲料机械设备大型化趋势明显,饲料添加剂产量稳步增长,行业从业人员素质提高。

2011年,全国商品饲料总产量达到18063万吨,其中,配合饲料产量为14915万吨(图一),猪配合饲料5050万吨,蛋禽配合饲料2520万吨,肉禽配合饲料4898万吨,水产配合饲料1625万吨,反刍动物配合饲料535万吨,其他配合饲料260万吨。

浓缩饲料产量为2543万吨(图二),猪浓缩饲料总产量1443万吨,蛋禽浓缩饲料515万吨,肉禽浓缩饲料330万吨,水产浓缩饲料10万吨,反刍浓缩饲料211万吨,其他浓缩饲料34万吨。

添加剂预混合饲料产量为605万吨(图三),猪预混合饲料总产量337万吨,蛋禽预混合饲料138万吨,肉禽预混合饲料56万吨,水产预混合饲料22万吨,反刍动物预混合饲料30万吨,其他预混合饲料22万吨。

配合饲料、浓缩饲料、添加剂预混合饲料三者比例为24.7:4.2:1。

2011年,猪饲料产量6830万t;蛋禽饲料产量3173万t;肉禽饲料产量5283万t;水产饲料产量1684万t;反刍动物饲料产量775万t;其他饲料产量316万t。

我国东部地区(北京、天津、河北、上海、江苏、浙江、福建、山东、广东、海南、辽宁)饲料总产量为9417万吨,占全国饲料总产量的52.1%;中部(山西、安徽、江西、河南、湖北、湖南、黑龙江、吉林)地区饲料总产量为5221万吨,占全国饲料总产量的28.9%,。

西部(内蒙古、广西、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏、新疆西藏)地区饲料总产量为3424万吨,占全国饲料总产量的19.0%。

中国粮油市场2011年9月份分析报告

2玉 米 9月份 国 内玉米价 格依 旧整体 高位运行 , 随着 新

粮上市 日益临近, 9月 2 从 6日始价格有所 回落 。东北 产区和华北产 区新季 玉米供应持续增加 , 南北港 口库 存也相继 上升 。 陈粮量不 多, 价格下跌不大 ; 新粮尚未

9月份, 临储 小麦周均 投放 3 1 万 吨 , 0. 2 投放 量较 上月平均量 减少 1 9 4. 7万吨 ; 平均成交量为 8 . 2万吨 , 较 8月增加 45 吨, .万 平均成交率 为 27 增 加 1 . %, . 9个 百分 点;平均 成交 价 为 1 0 . 96 9 7元 / 较上 月 上涨 吨, 1. 5 5元 /吨。月 内 4次投放量基本在 3 0万吨左右, 7 0 成交 量 分别 为 33 吨 、. 吨、0万 吨和 1 .万 5 4万 1 4万吨 ; 成交率分别为 1 %、 . 3 % 和 46 . 1 %、. 1 8 3 . %。 造 成成 交量 回暖、 交均价 提升 主要原 因:一是 成 整个 9 份 , 月 市场 受 国家 提高 2 1 02年小 麦最 低 收购 价格传 言 影响 , 货 市场行 情开 始小 幅上涨 , 而使 现 从 部分 面粉加工 企业转 向从 临储交易 采购 ; 二是 玉米 、 小麦价格倒 挂严重 , 大多数饲料 厂开始大量使用 小麦 进行饲料 加工 , 临储 交易 中小麦价 格相对较 低;三 而 是季节性 因素也导 致小麦耗用 量提升 。预计 1 0月份 临储小麦成 交量将继续增加, 成交均价明显 上扬。 9月 芽麦 交易情 况也有 明显 回升 , 均成交量 为 月 23 I 6万 吨 , 8 提 高 1 4万 吨, 交均 价 l 0 . 较 月 . 6 成 32 8 4 元 /吨, 8月持平 。芽麦交易 量放大 也与饲料 小麦 与 需求量增 加有密切关 系, 预计 1 月份 , 0 芽麦成交 量将 继续增长 , 成交均价有所提升 。

11年10月份粮情分析

2011年十月份粮情分析河南许昌新兴国家粮食储备管理有限公司

一、储粮基本概况

我公司现有中央储备粮小麦9192吨、省级储备小麦15000吨,市级储备粮5000吨。

现存储粮数量真实、账实相符、储存安全。

二、本月所做工作

为确保储粮安全,迎接冬季粮油安全大检查和市级储备粮验收,仓储科全体进仓集体打扫卫生,清扫麦秸,平整粮面。

又安排各仓保管员在责任仓周围进行卫生防治,效果明显,达到了防治害虫的目的。

各仓进行自然通风。

三、温度方面的情况

随着外温变化,各仓粮温出现不同程度变化,粮温方面变化:中央储备粮:

省级储备粮:

市级储备粮:

从各仓粮温总体来看,粮温平均比九月份下降0.5-1.5℃,三温变化趋势正常,粮情稳定,储存安全。

四、水分、虫害方面情况

水分方面:用快速电脑测水仪检查,库区中央储备粮小麦12号、50号仓水分在12.2%-12.5%之间,省级储备粮小麦1号、4号、5号3个仓水分在12.1%-12.4%之间,市级储备粮小麦8号仓水分在12.1%-12.5%之间,没有发现高水分粮现象。

虫害方面:达到四无要求。

五、本月储粮存在问题和防治措施

随着外温逐渐下降,要求各仓保管员根据测温表变化情况,关注各仓粮温变化,预防粮食结露。

根据天气情况,适时进行自然通风。

保持各仓周围的清洁卫生。

六、下一步工作安排

1、坚持各仓的清洁卫生防治;

2、进一步加强全公司的粮食安全管理;

3、继续进行各仓粮面平整、整理仓内外卫生;

4、迎接各级储备粮的验收工作和冬季粮油安全大检查;

5、下月安排集体查仓。

2011年10月31日。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

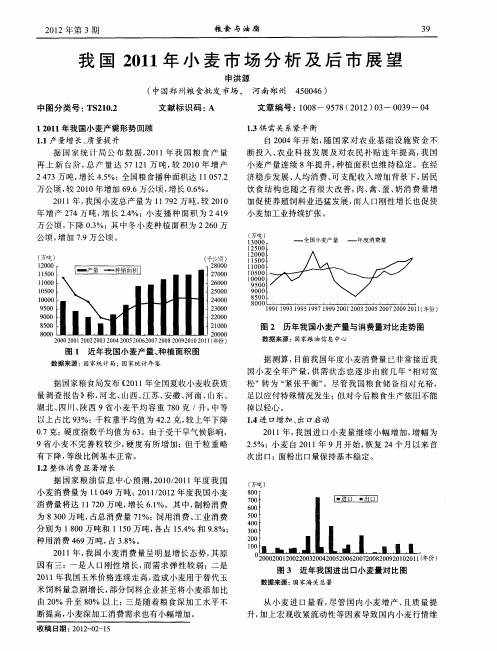

2011年我国小麦产需形势回顾

(一)产量增长质量提升

据国家统计局公布的数据,2011年我国粮食产量再上台阶,总产量达57121万吨,较2010年增产2473万吨,增长4.5%;全国粮食播种面积达11057.2万公顷,较2010年增加69.6万公顷,增长0.6%。

2011年,我国小麦总产量为11792万吨,较2010年增产274万吨,增长2.4%;小麦播种面积2419万公顷,下降0.3%,其中冬小麦面积2260万公顷,增加7.9万公顷。

数据来源:国家统计局,国家统计年鉴国家粮食局发布的《2011年全国夏收小麦收获质量调查报告》中称,河北、山西、江苏、安徽、河南、山东、湖北、四川、陕西9省小麦平均容重780克/升,中等以上占比93%;千粒重平均值为42.2克,较上年下降0.7克;硬度指数平均值为63。

由于受干旱气候影响,9省小麦不完善粒较少,硬度有所增加,但千粒重略有下降,等级比例基本正常。

(二)整体消费显著增长据国家粮油信息中心预测,2010/2011年度我国小麦国内消费量为11049万吨,到2011/2012年度,国内小麦消费总量达11720万吨,增长6.1%。

其中,制粉消费为8300万吨,占总消费量的71%;饲用消费、工业消费分别为1800万吨和1150万吨,各占15.4%和9.8%;种用消费469万吨,占3.8%。

回顾2011年,小麦消费量呈明显增加态势,原因有三:一是人口刚性增长,而需求弹性较弱;二是由于2011年我国玉米价格连续走高,造成小麦替代玉米饲料数量急剧增长,部分饲料企业甚至将小麦添加比例由20%提升到80%以上;三是随着粮食深加工水平的不断提高,对于小麦深加工的需求也小幅增加。

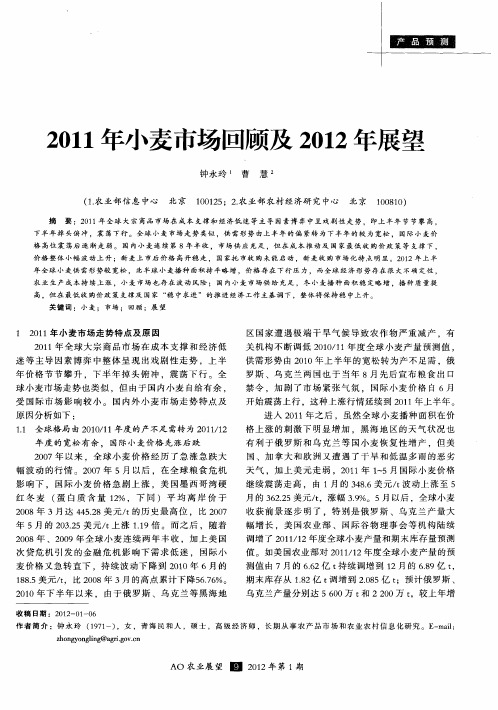

(三)供需关系紧平衡自2004年开始,随着我国对农业基础设施的投入、农业科技的发展以及对农民的补贴连年提高,国内小麦产量连续8年提升,种植面积也维持稳定。

在经济稳步发展、人均消费可支配收入增加的背景下,居民饮食结构有了很大的改善,肉禽蛋奶的消费增加使得养殖饲料行业迅猛发展,而人口的刚性增加也促使小麦加工行业持续扩张。

历年我国小麦产量和消费量对比走势图数据来源:国家粮油信息中心根据测算,目前我国年度小麦消费量已经非常接近我国小麦全年的产量,供需状态也逐步由前几年的“相对宽松”转为“紧张平衡”。

尽管我国粮食储备相对充裕,足以应付特殊情况发生,但对于未来粮食生产依旧不能掉以轻心。

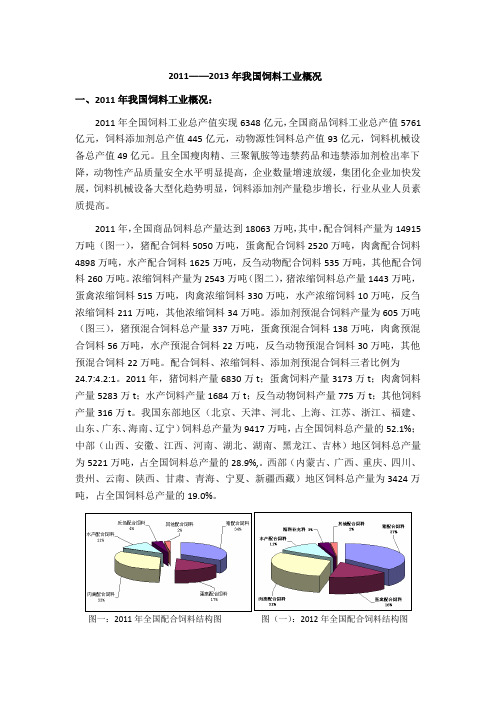

(四)进口增加出口启动2011年,我国小麦进口量继续小幅增加,增幅为2.5%;小麦自2011年9月开始,恢复了24个月以来的首次出口;面粉出口量保持基本稳定。

数据来源:国家海关总署从小麦进口数量上来看,尽管国内小麦增产且质量提升,加上宏观收紧流动性等因素导致国内小麦行情维持平稳,但由于国际小麦价格持续走低,且性价比较高,进口总量再次提升。

海关总署公布数据显示,2011年我国累计进口小麦124.9万吨,主要进口国为澳大利亚、美国和加拿大,占比分别为51%、34.8%和13.8%。

出口则主要是对于非洲受旱地区的粮食援助,如肯尼亚、津巴布韦等等贫穷国家。

海关总署公布数据显示,2011年我国累计出口小麦4万吨。

类似于小麦出口,我国面粉出口也有部分属于援助性质,2011年我国累计出口面粉28.8万吨,其中出口朝鲜12.5万吨。