友好集团2020年上半年财务分析详细报告

友好集团2020年上半年经营成果报告

友好集团2020年上半年经营成果报告

一、实现利润分析

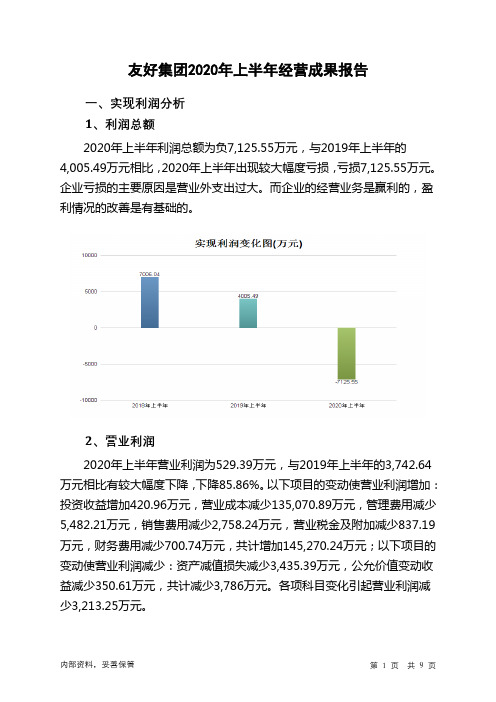

1、利润总额

2020年上半年利润总额为负7,125.55万元,与2019年上半年的

4,005.49万元相比,2020年上半年出现较大幅度亏损,亏损7,125.55万元。

企业亏损的主要原因是营业外支出过大。

而企业的经营业务是赢利的,盈利情况的改善是有基础的。

2、营业利润

2020年上半年营业利润为529.39万元,与2019年上半年的3,742.64万元相比有较大幅度下降,下降85.86%。

以下项目的变动使营业利润增加:投资收益增加420.96万元,营业成本减少135,070.89万元,管理费用减少5,482.21万元,销售费用减少2,758.24万元,营业税金及附加减少837.19万元,财务费用减少700.74万元,共计增加145,270.24万元;以下项目的变动使营业利润减少:资产减值损失减少3,435.39万元,公允价值变动收益减少350.61万元,共计减少3,786万元。

各项科目变化引起营业利润减少3,213.25万元。

3、投资收益

2019年上半年投资收益亏损51.98万元,2020年上半年扭亏为盈,盈利368.98万元。

4、营业外利润

2020年上半年营业外利润为负7,654.94万元,与2019年上半年的262.85万元相比,2020年上半年出现较大幅度亏损,亏损7,654.94万元。

5、经营业务的盈利能力。

关于友好集团的财务分析报告.doc

湖南农业大学课程论文学院:商学院班级:08级会计三班姓名:浣杉学号:200842349315 课程论文题目:关于友好集团的财务分析报告(财务分析)课程名称:财务分析学评阅成绩:评阅意见:成绩评定教师签名:日期:年月日课程论文题目——关于友好集团的财务分析报告(财务分析)学生:浣杉(商学院会计三班,学号200842349315)摘要:友好集团的财务分析涉及到各种方面的分析,包括关键词:财务分析、债务状况、获利能力、运营能力、财务能力友好集团是新疆第一家大型股份制商业零售企业,中国商业股份制企业经济联合会成员,是融商业、工程施工、餐饮、娱乐业、旅游业、生物技术、房地产、供暖为一体的综合性、集团化股份公司。

它的经营范围很广泛,主要包括了保健食品及其他食品的销售;普通货物运输;仓储服务;其他商业或服务的综合性经营及进出口业务(国家法律法规另有规定的除外);搬运装卸服务;成品油、润滑油零售;汽车加气服务;首饰加工、修理、修配;快餐;电子商务;超市。

为了更加详细的分析该公司的经营状况和财务状况,我们小组特对友好集团进行深入探讨,小组每个成员将对该集团的各方面进行分析最后作出一份方案报告,分析该集团的财务状况、优势、劣势以及可以改进的地方,我将主要就友好集团的各种财务数据对其进行财务分析。

财务状况的分析主要包括:债务状况分析、获利能力分析、运营能力分析、财务能力分析以及期间的整体经营环境经营状况和经营成果分析。

接下来我将就各方面的数据进行详细的分析和说明,我主要搜集了友好集团2006年到2011年的财务数据,其中2010年到2011年的数据是包括了季度数据和中期数据的,以便能得到更加精准的数据分析结果。

一、债务状况分析对一个公司的债务状况分析,主要分析的指标有流动比率、速动比率、现金比率等,相关指标如下表:会计年度2011.03 2010.12 2010.09 2010.06 2010.03 2009.12 2008.12 2007.12 2006.12 流动比率 1.08 1.06 0.99 1.08 0.97 0.92 0.87 0.88 0.74 速动比率0.69 0.73 0.63 0.69 0.58 0.57 0.64 0.66 0.52 现金比率0.46 0.47 0.39 0.35 0.39 0.41 0.39 0.34 0.21 权益负债比率0.48 0.59 0.56 0.79 0.73 0.68 0.86 0.93 0.88流动资产对总负债比率0.93 0.88 0.85 0.88 0.87 0.85 0.7 0.72 0.72 债务偿付比率 1.13 1.04 1.03 0.91 0.97 1.07 1.02 1.03 0.99 营运资产与总资产比率0.04 0.03 0 0.04 -0.02 -0.04 -0.05 -0.05 -0.12 现金与总资产的比率0.24 0.23 0.2 0.15 0.19 0.21 0.15 0.13 0.1首先将流动比率和速动比率结合来分析,流动比率和速动比率都是用来表示资金流动性的,即企业短期债务偿还能力的数值,前者的基准值是2,后者为1。

友好集团2020年上半年财务指标报告

五、发展能力分析 从这三中期来看友好集团营业收入持续快速下降。2019年上半年营业 收入256,118.08万元,比2018年上半年下降10.50%,而2020年上半年又 下降了59.34%,使其营业收入下降至104,145.99万元,应当引起重视,迅 速查明原因。

本期亏损,利息支出没有保障。 四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年上半年 324.22

2019年上半年 344.64

120.5

122.57

79.68

90.91

-37.45

-16.71

2020年上半年 811

288.26 223.63 -49.77

2020年上半年营业利润为529.39万元,与2019年上半年的3,742.64 万元相比有较大幅度下降,下降85.86%。以下项目的变动使营业利润增加: 投资收益增加420.96万元,营业成本减少135,070.89万元,管理费用减少 5,482.21万元,销售费用减少2,758.24万元,营业税金及附加减少837.19 万元,财务费用减少700.74万元,共计增加145,270.24万元;以下项目的 变动使营业利润减少:资产减值损失减少3,435.39万元,公允价值变动收 益减少350.61万元,共计减少3,786万元。各项科目变化引起营业利润减 少3,213.25万元。

4,617.45 0

75.89 189,878.98

1.52 3,711.51

5.60 15,322.1

13.28 35,151.89

友好集团:2020年第一季度报告

公司代码:600778 公司简称:友好集团新疆友好(集团)股份有限公司2020年第一季度报告目录一、重要提示 (3)二、公司基本情况 (3)三、重要事项 (5)四、附录 (11)一、重要提示1.1公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2公司全体董事出席董事会审议2020年第一季度报告。

1.3公司负责人聂如旋先生、主管会计工作负责人兰建新先生及会计机构负责人(会计主管人员)韩建伟先生保证季度报告中财务报表的真实、准确、完整。

1.4本公司第一季度报告未经审计。

二、公司基本情况2.1主要财务数据单位:元币种:人民币非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用(1)资产构成变动情况单位:元币种:人民币(2)负债及所有者权益构成变动情况(3)利润表指标变动情况2020年1-3月公司实现营业收入48,106.02万元,较上年同期减少90,373.59万元,降幅65.26%;实现营业利润-3,629.79万元,较上年同期减少8,133.68万元,降幅180.59%;实现归属于母公司所有者的净利润-3,587.31万元,较上年同期减少7,653.09万元,降幅188.23%。

本报告期公司营业收入较上年同期下降的主要原因系:①公司所属商业零售行业受新冠疫情冲击较大,本报告期公司下属门店客流量及销售额受疫情影响均大幅下降;②公司自2020年1月1日起执行新收入准则,联营模式收入采用净额法确认,故营业收入较上年同期下降。

本报告期公司归属于母公司所有者的净利润较上年同期下降主要系本报告期公司受疫情影响收入下降所致。

友好集团2020年三季度决策水平分析报告

友好集团2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为负8,613.66万元,与2019年三季度的11,382.84万元相比,2020年三季度出现亏损,亏损8,613.66万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2020年三季度营业利润为负8,680.44万元,与2019年三季度的11,319.31万元相比,2020年三季度出现亏损,亏损8,680.44万元。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析友好集团2020年三季度成本费用总额为43,180.83万元,其中:营业成本为19,012.11万元,占成本总额的44.03%;销售费用为5,995.79万元,占成本总额的13.89%;管理费用为15,128.4万元,占成本总额的35.03%;财务费用为1,640.74万元,占成本总额的3.8%;营业税金及附加为1,403.79万元,占成本总额的3.25%。

2020年三季度销售费用为5,995.79万元,与2019年三季度的8,124.26万元相比有较大幅度下降,下降26.2%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年三季度管理费用为15,128.4万元,与2019年三季度的18,254.21万元相比有较大幅度下降,下降17.12%。

2020年三季度管理费用占营业收入的比例为44.01%,与2019年三季度的14.91%相比有较大幅度的提高,提高29.1个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

三、资产结构分析友好集团2020年三季度资产总额为472,583.02万元,其中流动资产为138,188.33万元,主要以存货、货币资金、其他流动资产为主,分别占流动资产的38.1%、30.44%和8.38%。

友好集团2020年上半年经营风险报告

友好集团2020年上半年经营风险报告

一、经营风险分析

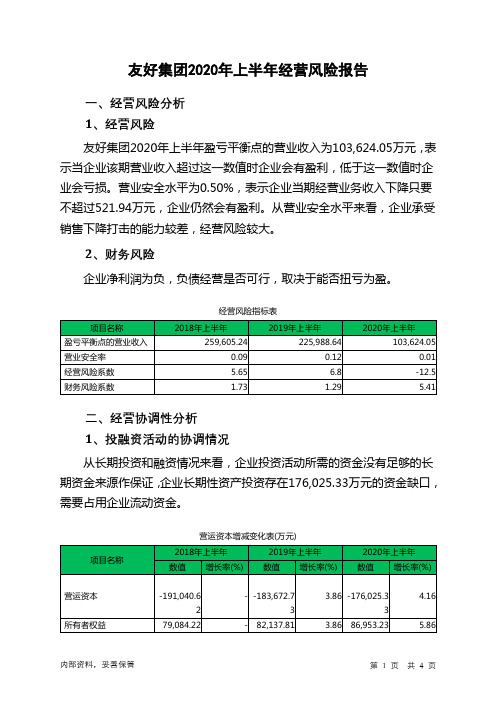

1、经营风险

友好集团2020年上半年盈亏平衡点的营业收入为103,624.05万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为0.50%,表示企业当期经营业务收入下降只要不超过521.94万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较差,经营风险较大。

2、财务风险

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在176,025.33万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

友好集团财务报表分析

友好集团财务报表分析(总26页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--江苏农林职业技术学院毕业设计(论文)SNL/新疆友好集团股份有限公司财务报表分析专业: 财务管理学生姓名: 李倩班级: 13财务管理1班学号: 0111指导老师: 童莉莉完成时间: 2016年5月24 日成绩评议毕业设计(论文)任务书指导教师意见评阅教师意见答辩小组评议意见摘要:企业编制的财务报表是反映企业一定时期财务状况的经营成果的表格式报告,是企业向外界传输财务信息的主要的手段。

但是,财务报表是一个静态形式的表格式报告,且其本身并不是目的,而是为了提供让使用者做出对企业和经济决策有用的信息。

为了能够进行有效的决策,还需要对财务报表中所反映的信息加工,整理,同时还要对财务报表进行分析。

财务报表只有在分析过后才能为使用者和决策者提供准确的企业状况和经营成果,从而进行指导决策。

本文以公司财务报表分析的有关理论和研究方法作为依据,主要通过趋势分析法、比率分析法和直观图表等方法来分析新疆友好集团股份有限公司2013年到2015年的财务数据。

以此来寻求友好集团近年来财务指标变化的趋势和原因。

最后根据分析的结果提出相关的建议和见解。

关键词:新疆友好集团股份有限公司财务报表分析财务指标Xinjiang friendship group financial statement analysis Abstract: Enterprises the financial statements have been prepared to reflect the operating results of the enterprise's financial situation in a certain period of a tabular report, is the enterprise main means of transmitting financial information to the outside world. However, the financial report is a tabular report in a static form, and not an end in itself, but to provide users of enterprise and economic decision-useful information. In order to make effective decisions, also need to be reflected in the financial statements of information processing, finishing, as well as analysis of financial statements. Only after the analysis of the financial statements in order for users and decision makers with accurate corporate position and operating results, so as to guide decision-making. In this paper, financial statement analysis related theories and research methods as a basis to analyze Xinjiang Friendship Group Co., Ltd. in 2013to 2015, the main financial data analysis, ratio analysis and other methods through intuitive charts trend. In order to seek trends and causes Friendship Group in recent years, changes in financial indicators. Finally, suggestions and ideas based on the results of the analysis.Keywords: Xinjiang Friendship Group Analysis of Financial Statements Financial Indicators目录1引言2资产负债表分析比较分析从投资或资产角度分析从筹资或权益角度分析结构分析资产结构的分析评价资本结构的分析评价资产结构具体分析评价经营资产与非经营资产结构分析表固定资产与流动资产的比例关系流动资产的内部结构负债结构与所有者权益结构的具体分析评价负债期限结构评价所有者权益结构变动情况分析表3利润表分析主要项目分析营业收入营业总成本营业外收支结构分析4现金流量表分析现金流入结构分析现金流出结构分析现金流入与现金流出的对比分析5友好集团财务比率分析偿债能力比率分析长期偿债能力比率分析短期偿债能力比率分析盈利能力比率分析营运能力比率分析发展能力比率分析6结论及建议结论建议7研究局限性1.引言财务报表能够反映企业的财务状况、经营状况和现金流量情况。

600778友好集团2023年上半年现金流量报告

友好集团2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为289,478.86万元,与2022年上半年的283,271.98万元相比有所增长,增长2.19%。

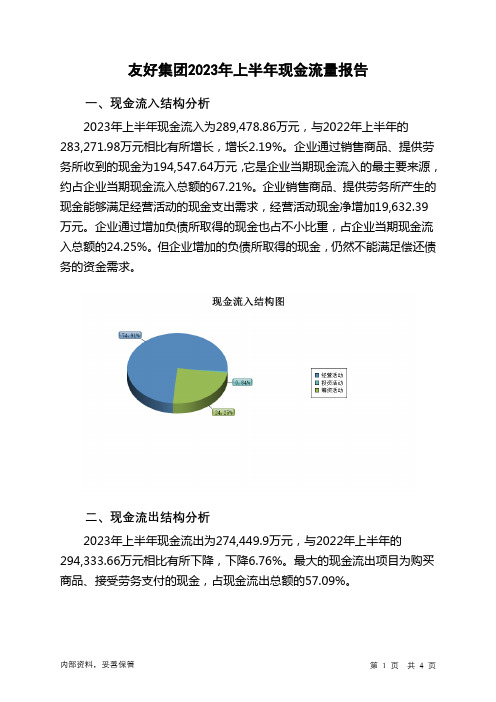

企业通过销售商品、提供劳务所收到的现金为194,547.64万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的67.21%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加19,632.39万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的24.25%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年上半年现金流出为274,449.9万元,与2022年上半年的294,333.66万元相比有所下降,下降6.76%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的57.09%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有所减少,经营活动现金流入的稳定性下降。

2023年上半年,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;收回投资收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年上半年友好集团投资活动需要资金1,566.72万元;经营活动创造资金19,632.39万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年上半年友好集团筹资活动需要净支付资金3,036.7万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2022年上半年现金净亏空11,061.68万元,2023年上半年扭亏为盈,现金净增加15,028.96万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

友好集团2020年上半年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

友好集团2020年上半年资产总额为469,236.72万元,其中流动资产为129,392.42万元,主要以存货、货币资金、交易性金融资产为主,分别占流动资产的39.05%、25.18%和10.81%。

非流动资产为339,844.3万元,主要以固定资产、长期待摊费用、长期股权投资为主,分别占非流动资产的49.08%、22.85%和11.19%。

资产构成表(万元)

项目名称

2018年上半年2019年上半年2020年上半年

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产

507,012.25 100.00

481,411.61

100.00

469,236.72

100.00

流动资产

126,263.35 24.90

125,116.67

25.99

129,392.42

27.58

存货48,855.99 9.64 49,410.68 10.26 50,529.36 10.77 货币资金37,247.95 7.35 33,615.7 6.98 32,586.92 6.94 交易性金融资产0 - 2,802.23 0.58 13,990.03 2.98

非流动资产380,748.9 75.10

356,294.93

74.01 339,844.3 72.42

固定资产

189,127.17 37.30

172,227.82

35.78

166,784.02

35.54

长期待摊费用

102,497.11

20.22 89,216.82 18.53 77,645.27 16.55

长期股权投资37,369.89 7.37 38,687.37 8.04 38,043.31 8.11

2.流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的44.6%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的36.4%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表(万元)

项目名称

2018年上半年2019年上半年2020年上半年

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产

126,263.35 100.00

125,116.67

100.00

129,392.42

100.00

存货48,855.99 38.69 49,410.68 39.49 50,529.36 39.05 货币资金37,247.95 29.50 33,615.7 26.87 32,586.92 25.18 交易性金融资产0 - 2,802.23 2.24 13,990.03 10.81 其他流动资产16,136.56 12.78 14,797.87 11.83 12,799.87 9.89

其他应收款16,656.48 13.19 14,247.73 11.39 9,482.21 7.33 预付款项5,271.39 4.17 8,523.66 6.81 7,176.66 5.55 应收账款703.15 0.56 1,520.87 1.22 2,301.36 1.78 应收票据40 0.03 197.94 0.16 526 0.41

3.资产的增减变化

2020年上半年总资产为469,236.72万元,与2019年上半年的481,411.61万元相比有所下降,下降2.53%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:交易性金融资产增加11,187.8万元,投资性房地产增加2,330.92万元,存货增加1,118.69万元,递延所得税资产增加1,085.92万元,应收账款增加780.49万元,应收票据增加328.06万元,长期应收款增加246.95万元,固定资产清理增加130.46万元,共计增加17,209.3万元;以下项目的变动使资产总额减少:长期股权投资减少644.06万元,货币资金减少1,028.78万元,预付款项减少1,347万元,无形资产减少1,909.99万元,其他流动资产减少1,998.01万元,在建工程减少4,724.22万元,其他应收款减少4,765.51万元,固定资产减少5,443.8万元,长期待摊费用减少11,571.55万元,共计减少33,432.91万元。

各项科目变化引起资产总额减少12,174.89万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年上半年应收账款所占比例基本合理,其他应收款所占比例过高,存货所占比例过高。