2007年我国柴油机市场回顾与展望

坚持自主创新 实现新的跨越 一汽解放锡柴隆重举行2007产销突破20万台庆典仪式

锡 柴 快 速 开 发 并 推 向 市 场 的康

富威 农 用 动 力

,

就 了新辉煌

。

自1 9 9 2

年开 始

等领 域 的配 套

是

汽 集 团 公 司 的柴

威

、

成为广大农

90

-

{- 国 机 电 工 业

2008

年第 2 捌

维普资讯

王 立 志 绍 帛 P 疆 送 帚 2 U h 酋 栗 稽 每k

,

从 19 4 3 年

快

、

成 长性 最 好 的 企 业 之

,

一

。

锡柴

”

解 放 锡 柴 2 0 0 7 产 销 突 破 2 0 万 台庆 典 仪 式 隆重 举 行

一

用 了整整 5 0 年 ; 从

,

产 品 荣 获 中 国名 牌 称 号

“

锡柴

,

这 是 锡 柴 发 展 史上 的 又

,

年产 l 万 台到 10 万 台 产 1 0 Z i 台 ~ fJ 2 0 万 台

维普资讯

■

企 业报道

l

坚 持 自主 创 新 实 现 新 的 跨 越

一

汽 解 放 锡 柴 隆 重 举 行 2 0 0 7 产 销 突破 2 0 万 台 庆 典 仪 式

文 /朱 健 美 许 武 英 摄 影 /毛 伟 骏

20 0 7

年

l 2 月2 1 日

一

,

汽解放 公

。

效

油 机 和 1 2 0 0 0 辆 改 装 汽车 的 能 力

品

从此

,

锡柴走 向

率是 高的

,

职 工 队伍 素质 是 好 的

牌 价值 为7 1

2007年低排放柴油机的技术要点

1 .m , 主 要 应 用 范 围 是 皮 卡 0 8 5 N ( k p) Pi u 、城 市送 货 车 、零 担 运输 车 和 C

同的扭矩输 出实现 3 3 37 4 / 7k 1/ 2 ~3 63 9w额 定功率 , 所有 的额 定功率 都在 10 rm n转 80 / i 速下 , 而全 部扭矩 都在 1O rm n转速 下发 O/ i l

平 的废气 再循环 系 统 ( G ) E R 。卡特 彼 勒除 外 ,它将 使用一种 注入洁 净气体 ( G )的 CI 第二代 提 前燃烧 废 气还 原技 术 ( C ,) A E r, R 这是一种体积更 小 的 E R G 系统 ,废气在柴油 颗粒过滤器后部 被注入系

统之中。 2 、在 额定 功 率和 扭矩 上

挥的。 万 国 ( n e n t o )暂 时 尚未 公布 I t r a n i

地 区 货 物 集 散 车 。 13L 的 D13 ( 替 代 D 2 ,将 装备 V lo N 1) o v V M和 V L牵 引车 以 N 及 VHD专 用 车 和 牵 引 车 ,额 定 功 率 将 为

26 35w 4 ~ 7 k ,扭矩 9 6 1 1N m 1 发动 9 2 7 . 。D 3

机 的的应用 范围还包 括 L L T 、单车 货运 、长

其大 缸径 发 动 机 M x F r e的额 定功 率 a x o C ( 机 型 是 该 公 司 与 德 国 MAN 公 司 合 作 本 的) 。但 如 果 其额 定 功率 与 1 . L排量 的 5 0 MN 26 A D 0 6下一代产 品数 据相 平行 的话 ( 据 称 MxF re ax oc 大缸 径发动 机是此 基础 上设计

有 些 DF P 必须 从货车 上拆 下来 ,而有些 不 必 拆 下 就 可 以清 除烟 灰 。无 论 是哪 种情

中国柴油机发展史

中国柴油机发展史一、中国柴油机的起步和发展中国柴油机的起步可以追溯到20世纪初,当时中国还处于半殖民地半封建社会,工业基础薄弱。

最早引进的柴油机主要用于船舶和铁路机车。

20世纪30年代,中国开始生产柴油机,但规模很小,技术水平也较低。

到了1949年中华人民共和国成立后,中国柴油机产业得到了快速发展的契机。

二、五十年代至六十年代中国柴油机的发展五十年代至六十年代是中国柴油机发展的重要阶段。

当时,中国政府高度重视工业化进程,柴油机作为工业发展的重要动力装置得到了大力推广和发展。

在国内,中国开始大规模建设柴油机制造厂,并引进了许多先进的柴油机制造设备和技术。

这一时期,中国柴油机技术得到了快速提升,产品质量也有了较大改善。

同时,中国还加大了对柴油机研究和开发的投入,不断推出新的柴油机产品,满足了国内工农业生产的需求。

三、七十年代至九十年代中国柴油机的改革和创新七十年代至九十年代是中国柴油机工业改革和创新的时期。

中国开始进行柴油机工业的体制改革,引入市场机制,鼓励企业进行技术创新和产品改进。

这一时期,中国柴油机企业纷纷进行技术攻关,推出了一系列新产品。

特别是在九十年代,随着中国经济的快速发展和工农业生产的需求增加,中国柴油机市场呈现出火爆的局面。

同时,中国柴油机企业还积极开拓海外市场,出口额逐年增加,柴油机产业开始走向国际。

四、二十一世纪中国柴油机的发展和未来展望进入二十一世纪,中国柴油机产业面临着新的机遇和挑战。

中国政府提出了绿色发展的理念,柴油机行业也积极响应,加大了对环保技术的研发和应用。

中国柴油机企业开始推出低排放、高效能的新产品,满足了环保要求和市场需求。

同时,中国柴油机产业也面临着国际竞争的压力,需要不断提升产品质量和技术水平,开拓更广阔的国际市场。

未来,随着中国经济的持续发展和市场需求的增加,中国柴油机产业有望实现更大的突破和发展。

总结:中国柴油机发展经历了起步和发展、改革和创新的阶段,取得了长足的进步。

(行业分析)柴油发动机行业分析

柴油发动机行业分析柴油发动机行业分析1 国内柴油机行业情况1.1 行业概述1.2 主要生产企业情况1.3 市场竞争形势2 行业分析2.1 行业特点分析2.2 行业发展方向3 玉柴竞争策略3.1 加大产品的科技含量缩短与世界先进产品的质量差距3.2 加大新产品的研发和覆盖范围以缩短与市场需求多样性的差距,来满足市场。

3.3 加强网络建设柴油发动机行业分析1 国内柴油机行业情况1.1 行业概述柴油机是我国机械行业的一个十分重要的行业,它已经成为汽车、农业机械、工程机械、船舶、内燃机车、地质和石油钻机、军用、通用设备、移动和备用电站等装备的主要配套动力,柴油机是目前产业化应用的各种动力机械中热效率最高、能量利用率最好、最节能的机型。

柴油机行业的发展对我国工业、农业、交通运输和国防建设以及人民生活都有十分重大的影响。

根据柴油机功率大小以及应用范围,我们把柴油机分为农机用柴油机、车用柴油机以及船用、地质石油用发动机。

作为一种新型的动力,车用柴油机的发展越来越受到重视,成为柴油机行业增长速度最快的行业,也是我国大力发展的一个行业。

车用柴油发动机市场按其配套车型可分为货车柴油机发动机市场和客车用柴油发动机市场两大类,当前柴油发动机企业重点角逐的市场是轻型载货车柴油机市场和客车柴油机市场。

1.2 主要生产企业情况1.2.1 东风汽车公司目前东风公司下属5个柴油机生产厂,分别是东风汽车股份公司柴油发动机厂、东风康明斯柴油发动机公司、东风朝阳柴油发动机公司、东风南充发动机公司以及东风汽车公司发动机厂(在东风载重车公司内)。

东风汽车股份公司柴油发动机厂和东风康明斯柴油发动机公司主要生产康明斯B、C系列发动机,产品功率覆盖77kW~22lkW,主要供应轻型车、大中型客车、重型载重车等,产品排放达到欧I标准,部分产品达到欧Ⅱ标准。

目前具备康明斯B系列10万台、康明斯C系列2.5万台的生产能力。

随着公司的控股公司与日本日产公司完成全面合资,公司在东风公司以及日产公司两大巨头的帮助下开始新了新的征程。

国柴油机的现状及发展趋势

新型材料和制造工艺在柴油机上的应用日益广泛。例如,高强度轻质材料、耐磨材料以及 先进的铸造和加工工艺等,有助于提高柴油机的性能和降低制造成本。

03 国柴油机行业发展趋势

柴油机市场需求预测

01

农业机械领域

随着农业现代化的推进,农业机 械用柴油机需求量将保持稳定增 长。

02

03

建筑机械领域

国柴油机行业逐步向智能化、绿色化、高 端化方向发展,市场需求持续增长。

02 国柴油机行业现状

柴油机产量与销售情况

柴油机产量

近年来,我国柴油机产量呈现稳步增 长态势。根据行业协会数据,2022年 全国柴油机产量达到历史新高,同比 增长了5%。

柴油机销售情况

随着国内基础设施建设和物流业的快 速发展,柴油机市场需求持续旺盛。 国内柴油机销售量逐年攀升,尤其在 重型和中型柴油机市场表现突出。

所在地:广西壮族自治区玉林市

典型企业案例二

主要产品

柴油发动机、燃气发动机、发 电机组等

市场份额

在国内柴油机市场中占有一定 份额,排名靠前

技术实力

拥有多项柴油机专利技术,具 备较强研发能力

未来发展方向

拓展新能源市场,加大在混合 动力和纯电动领域的投入

典型企业案例三

企业名称:东风康明斯发动机有限公司 成立时间:1986年

国际竞争加剧

国际柴油机制造商的竞争加剧,导致国内柴油机企业在技术、品质 、价格等方面面临巨大压力。

原材料成本上升

由于全球能源和原材料价格的上涨,柴油机行业的生产成本不断上升 ,对企业的盈利空间构成威胁。经济的发展和运输、工 业、农业等领域的繁荣,柴油机 的市场需求持续增长,为行业提 供了广阔的发展空间。

2007年1—9月份车用汽油发动机市场分析及展望

'

"

1 " 2 0 年 销 5 5 0 3 0 0 5 1 7 5 0 1 4 1 1 4 4 4 4 4 2 3 9 2 4 7 2 1 07 - 5 8 0 9 8 4 l8 0 0 0 5 6 3 4 8 1 7 5 4 3 7 6 8 8 3 1 ÷ 2 0 年产 3 1 7 3 7 2 4 8 l 4 2 3 8 l 6 7 9 4 4 3 3 2 8 5 1 0 5 8 0 7 5 3 2 2 1 7 I 06 4 6 1 4 2 5 4 2 1 4 1 3 8 1 3 8 3 3 5 3 3 0 5 4 5 8 3 6 8 4 2 9 4 0 6 4

…

—’’ 。 - ’。’ '- 。 _ - _。- I.

…

100 0 00

O

1 月

—

2 月

3 月

4 月

5 月

6 月

7 月

8 月

9 月

1 月 O

l, 1I l j

1月 2

◆一 2 0  ̄ 产 5 5 2 3 5 9 5 l 5 4 2 6 4 6 8 4 0 3 4 9 7 4 0 3 5 0 0 0 7F 17 8 85 2 35 3 9 9 5 5 5 1 7 34 2 17 0 79 0 24

发 动机 专 栏

造 成 主 要 为 乘 用 车 配 套 的汽 油发 动 机 的产 销 量 增

2007全国农机进出口增长近四成实现14亿美元顺差

二为排 灌机械及 零件 ,进 口 1 8 9. 1亿美元 、 占全年

农 机 进 口 比重 2 .5 ;第 三 为 农 用 动 力 及 零 件 , 进 25% 口 1 . 3 美 元 、所 占 比重 2 .8 ; 第 四为 发 电机 77 亿 01% 组及零件 , 出口 1 2 2亿 美 元 、 占全 年 农 机 进 口 比 4. 重 1 1 % ; 其 他 农 业 机 械 类 商 品 进 口所 占 比 重 很 6. 8 低 , 只有 4.4 。 3% 在 20 0 6年 首 次 出 现 贸 易 顺 差 的 基 础 上 ,2 0 0 7年 我 国农 机 对 外 贸易 顺 差 实 现 了快 速 增 长 , 达 到 1 3 4. 9 亿美 元 。其 中, 农 用 运 输 车 及 挂车 实 现 顺 差 9 1 . 6亿 美 元 、拖 拉 机 及 零 件 为 7 1 . 美 元 、收 获 机 械 及 零 5亿 件 50 . 2亿 美 元 、 畜 禽 饲 养 机 械 及 零 件 2. 3亿 美 元 0

一 多元化规模 化 已见成效

我 国 农 业 机 械 出 口到 世 界 六 大 洲 2l 1个 国 家 和 地 区 。 出 口上 亿 美 元 的 国 家 与 地 区 有 2 6个 , 上 千 万 美 元 的国家与 地 区有 3 5个 。

据 统 计, 亚洲 是 农业 机 械 出 口的传统 市 场 和最 大 市场 ,对 日本 出 口居 亚洲 之 首 、世界 第二 。对 欧

额 比重 1 7 % ; 出 口 1 2. 4亿美 元 、 增 长 4 2 , .6 0 2 6. %

一 农 机 出 口 大 幅 攀 升

2 7年 我 国农业机 械 出 口依 然保持 高速增 长 , 0 0

潍柴-玉柴_市场与命运的交错

玉柴-潍柴市场与命运的交错作者:王东升来源:汽车观察2007年05月30过去,我们不拿玉柴和潍柴PK,原因是二者的可比性不大。

随着中国汽车柴油机市场的发展,玉柴和潍柴均获得了前所未有的机遇和发展,尤其是脱离重汽后单飞的潍柴的发展势头甚为迅猛,这使得潍柴和玉柴在企业类型、产品结构等方面存在的差异在不断减少……两者在不断靠近,市场让双方发生命运的交错,也为双方对比提供了更多的话题。

今天,经过“谭大胆”变革后的潍柴已在销售额上取代了玉柴的行业老大地位,晏平接手后的玉柴将如何反击?两者之间的竞争态势和力量对比如何?未来谁更具有竞争优势?今天,让我们以数据为基础,对玉柴和潍柴作一对比分析。

产品与业务潍柴是中国内燃机行重点骨干企业,主要产品是WD615、WD618、226B、6160A、6200Z、X6170、R及95八大系列发动机产品,功率范围4.6~55lkW,年生产能力近2000万kW,共600多个变型品种,大多数是大排量柴油机。

产品广泛应用于重型汽车、大客车、各类工程机械、农用机械以及发电、排灌和船舶动力。

而玉柴的柴油发动机的产量是世界第二、中国第一。

其柴油机品种全、系列宽及性价比好,主要是中轻型柴油机,为了抢占市场,它的产量还在高速地增长,但是它同时遇到一个销售速度跟不上产量的问题。

以前,双方交手的机会并不多:在客车市场,玉柴占据8米以上客车发动机市场70%的份额;在重卡和工程机械领域,潍柴占据着75%以上的市场份额。

下表:玉柴和潍柴的产品构成注:上图为潍柴2003年度按产品种类构成的年度销售构成图(资料来源于香港证券研究报告)。

点击此处查看全部新闻图片企业名称业务范围柴油发动机业务玉柴柴油发动机是玉柴六大业务板块中最大的,主要生产汽车用柴油机,也生产其它船舶等发动机,但量很小。

柴油发动机是玉柴的核心产品,现有10大平台13大系列,功率覆盖2.21~310kw,领先达到欧Ⅳ排放标准,应用领域涵盖汽车、船舶、工程机械、发电机组和农林机械等。

中国柴油发动机市场现状及行业发展趋势分析

2016年柴油发动机市场现状及2017年行业发展趋势一、发动机泵类行业概况相关报告:中商产业研究院发布的《2017-2022年中国汽车发动机行业市场研究预测报告》发动机是汽车及机械装备的动力系统,包括内燃机、电力发动机、涡轮轴发动机等种类,其中内燃机是应用最广泛的品种。

内燃机又分为柴油发动机与汽油发动机。

下图:2011-2017年中国内燃机市场工业产值数据来源:中国汽车工业协会中商产业研究院整理21世纪以来,我国内燃机工业产值总体呈现快速发展势头。

在“十三五”发展期间,我国经济发展进入新常态,制造业面临新挑战。

资源和环境约束不断强化,规模扩展的粗放发展模式难以为继,内燃机工业调整结构、转型升级、提质增效刻不容缓。

预计到2017年,中国内燃机市场产值将达5200亿元,增长率1.5%左右。

1、柴油发动机泵类行业概述(1)柴油发动机的应用领域柴油发动机早期只是应用在农业机械、拖拉机等,现代柴油机一般采用电控喷射、共轨、涡轮增压中冷等技术,在重量、噪音、烟度等方面取得重大突破,达到了汽油机的水平,能够满足相关法律、法规及国际标准在排放和噪音方面日益严格的要求,在汽车领域得到了广泛的应用。

柴油机按气缸数目主要分为四类,即单缸柴油机、小缸径多缸柴油机、中缸径多缸柴油机和中低速柴油机,后两类通常称为中、重型柴油发动机,为目前柴油机发展的主要方向。

目前,柴油发动机应用领域相当广泛,中重型柴油发动机主要应用在中重型卡车、专用车辆、客车、工程机械、发电机组、船舶动力、矿山机械、大型农机设备、油田钻井设备等;轻型柴油发动机主要应用在拖拉机、中小型农机、轻型卡车等。

[FS:Page](2)柴油发动机的竞争格局近十几年来,我国柴油发动机在行业整体水平上和世界先进水平的差距逐渐缩小,但部分关键零部件产品仍然依靠国外提供。

2016年1-11月柴油机市场总销量达到257.8万台,累计增长10.02%。

主要的柴油机企业中,11月淮柴动力一销量43525台排名第一,同比增长达到125.68%。

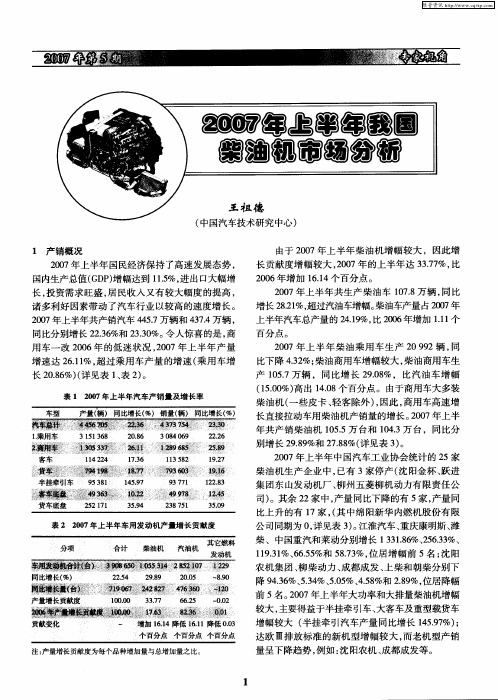

2007年上半年我国柴油机市场分析

2 0 0 7 年 上半 年柴油乘用车生产 2 0 9 9 2辆 , 同 比下降 4 . 3 2 %; 柴油商用车增幅较大 , 柴油商用车生

产 1 0 5 . 7万辆 ,同 比 增 长 2 9 . 0 8 % ,比 汽 油 车 增 幅

柴 、 中国重 汽和莱 动 分别增 长 1 3 3 1 . 8 6 %、 2 5 6 . 3 3 %、 1 1 9 . 3 1 %、 6 6 . 5 5 %和 5 8 . 7 3 %, 位 居 增 幅前 5名 ; 沈 阳

姆— 睁 睁 ≮ 0 I . 2 2 l I l

9 7 s l l ÷ _ l 2 .

4 7 l ) l l l _ : 1 2 o

6 6 . 2 5 _ 0 . o 2

农机集团、 柳柴动力 、 成都成发 、 上柴和朝柴分别下 降9 4 . 3 6 %、 5 . 3 4 %、 5 . 0 5 %、 4 . 5 8 %和 2 . 8 9 %, 位居 降 幅 前5 名。 2 0 0 7 年上半年大功率和大排量柴油机增幅 较大 , 主要得益于半挂牵引车、 大客车及重型载货车 增幅较大 ( 半挂牵引汽车产量同比增长 1 4 5 . 9 7 %) ; 达欧 Ⅲ排放标准的新机型增幅较大 , 而老机型产销 量呈下降趋势 , 例如 : 沈 阳农机 、 成都成发等。

同比分别增长 2 2 . 3 6 %和 2 3 . 3 0 %。 令人惊喜的是 , 商

用车一改 2 0 0 6年 的低 迷 状 况 , 2 0 0 7年 上 半 年 产 量

增速达 2 6 . 1 1 %, 超过乘用车产量的增速 ( 乘用车增

长2 0 . 8 6 %) ( 详见表 1 、 表2 ) 。

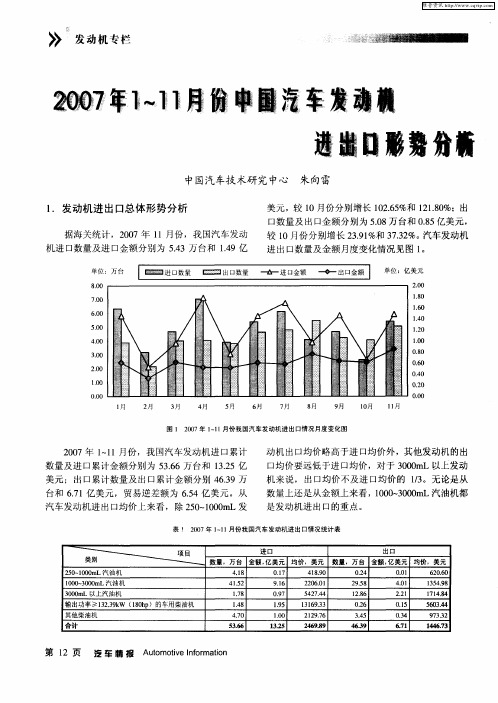

2007年1-11月份中国汽车发动机进出口形势分析

口的 T 3 6 E ( . 3 )汽 油机 ,2 0 J7 Q 09 L 9 0 7年 1 1 ~ 1月 份 ,共 出 口发 动机 2 0 4 0台 ,出 口金 额为 1 89 4. 4万 美元。 ( ) 口情 况 1 进 2 0 1 0 mL 汽 油机 的进 口情 况较 为简 单 ,主 5~0 0 要 是 上汽 通 用 五 菱 汽 车 股份 有 限 公 司从 韩 国大 宇

发动 机 ,为 S ak乐 驰配 套 ,2 0 pr 0 7年 1 1 ~ 1月份 ,

共进 口发动 机 4 7 4台 ,进 口金 额为 14 .7万 美 16 79 4

兀 。

累计数 量及金 额分 别为 4 . 1 2万 台和 91 5 .6亿美 元 , 进 口均 价为 2 0 2 6美元 。表 2中列 出了 国内主 要汽

公 司进 口的 M— E ( .9 L)和 B1S 09 5 T C 07 6 0 1( .9 L) ( )进 口情 况 1 20 0 7年 1 1 月份 1 0 ~ 0 0 ~ 1 0 0 3 0 mL汽 油机 的进 口 22 1 0 ~ 0 0 . 0 0 3 0 mL汽油 机

维普资讯

发 动机 专 栏

嬲 ~ 羼谂 糜漶 麓穗橇

中国汽车技 术研究 中心 朱向雷

发 动机 进 出 口总体 形 势分 析

据海关 统计 ,2 0 0 7年 l 1月份 ,我 国汽 车发动 机进 口数量 及进 口金额 分别 为 54 . 3万台和 1 9亿 . 4

进 口国别 美 国

数 量 ,台 16 4 30

金 额 ,美元 4 094 344 1

均价 ,美元 3 1 O7

北 京现 代汽 车有 限公 司

比亚迪 汽车 有限 公司 广 州 本 田汽 车有 限公 司 I

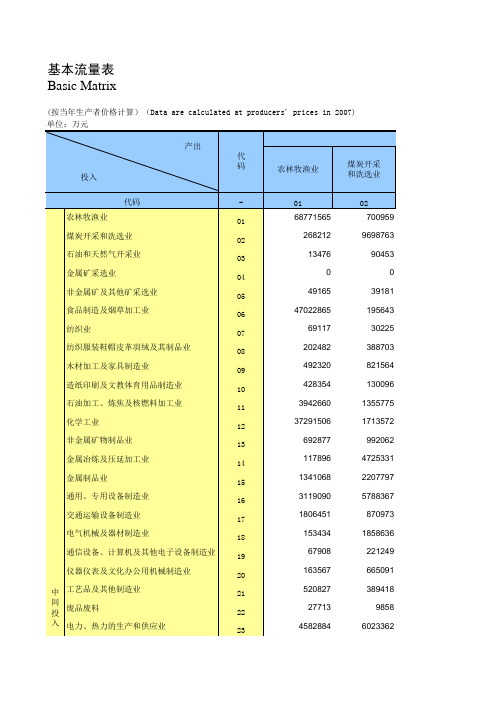

2007年中国投入产出表

造纸印刷及文教 体育用品制造业 10 5555932 784473 73112 0 0 554991 2750886 1118891 3163920 42627766 777097 20700403 411578 1897409 2269216 2009967 1227412 1069295 1531509 346966 664685 7791296 3356703

10190 88272 470581 0 2579576 111883 22762 169094 72528 87847 1558528 4086018 1485036 285196 354264 2215819 544602 426521 61021 105672 234257 327861 2509609

41029 470556 31394 3304644 67804 317317 3187564 698159 1873881 603500 961575 68533 471535 245307 292695 45393 218372 158516 18051 113759332 12412798 7941688 5471518 9744739 35570743 149330075

159461184 917597 444900 0 136632 79566496 215273 534079 443669 8798775 1299830 12303066 2827726 459762 1961252 1430364 555098 649893 203043 312393 637327 324225 4530099

7)

石油和天然气 开采业 03 1618 224913 1282450 0 49018 187764 79122 368090 391488 221611 3595764 2495815 817149 4900740 789084 5719111 722679 1008280 162947 1340284 135530 1575 6675278

2007年上半年发动机活塞市场分析及下半年预测

动机市场也 “ 水涨船高 ” ~ 月生产发动机30 台,同比增 。1 6 9万

长2 .4 2 5%。其 中汽车用柴油机1 5 台,同比增长2 .9 0万 9 8%;汽

车用汽油机2 5 8万台 ,同比增长2 .5 0 0 %。1 月销售发动机3 8 ~6 8

其三 ,随着我 国高速公路通车里程的快速增长和高等级公

用户购买重型 汽车 的重要衡量指标。发展节油型重型汽车已成

维修市场 :按照主机市场 1: .的比率计算 ,20 年上半 06 07 年活塞企业供维修 市场及少量外贸的活塞 ,产销量在 10 ̄ 只 00 左右 ,其 中2 0 年上半年 柴油机活塞维修 市场 的产右 。 8万

汽 车市场 保有量 为 1 0 9 万辆 ,全 国货运 总量平均 每年增 长约 1%。根 据车辆报 废新标准分析 ,重型 汽车报废里程约为6 万 O 0

塞市场吹来“ 暖风 ” 。 首先是国家宏观经济景气度持续保持强劲上升势头,经济

的高速发展必将对 公路物流业的需求 和要求呈现爆发式增长 , 这为我 国中重卡整 车及发动机企业迎 来了历史必然的巨大发展

每t5 4 万元。据有关专家预测 ,今年乃至今后一段时间内全球

有色金属的消费增长仍可望保持较高水平 。受主要原材料大幅

维普资讯

2 0 年 上半年 7 0

◆

口 文 /黄 为 民

2 0 年上半年 ,随着中国汽车业的迅猛发展 ,我国车用 发 07

其二 ,计重收费的进一步推广 以及全国治理超限、超载力

度的进一步加强 ,计重收费将 由 目前的地区扩展到全国绝大部 分地区 ,这必将加快 用户需求结构的调整 。

其四 ,我国固定资产投资规模快速增长 ,大型项 目上马带

柴油机论文文献参考

第一章绪论1.1 引言何谓人民币升值,人民币升值用最通俗的话讲就是人民币的购买力增强。

换句话说就是你以前用一美元能换8.27元人民币,现在只能换7.35元人民币。

到目前为止.人民币兑美元已累计上涨11.1%,作为完善社会主义市场经济体制的重要制度建设之一的人民币汇率形成机制改革取得了预期效果。

但是,还应该看到的是:人民币升值压力仍在,除了国内因素以外,还有来自主要发达国家持续不断的压力。

人民币所产生的作用会波及到经济社会的各个层面,对人们的生活稳定也会造成一定的影响。

日本就是很好的借鉴,日元汇率的大调整(大升降),把这个世界第二经济大国卷进经济混乱的深渊,从1991年泡沫经济破灭至今,日本经济始终无法复苏。

“前车之鉴,后世之师”,正确分析人民币升值的内外影响因素,把握好人民币升值节奏,坚持我们的立场,遵循我们的原则,对于我国发展经济,树立国家良好的国际形象,维护世界的和平稳定有着重要的现实意义。

第二章人民币升值还是贬值的争议2.1 人民币升值大趋势论面对中国经济过热,贸易顺差持续增长和外汇储备过高,国际社会对人民币汇率问题持续施压,近期人民币对美元汇率持续走高。

2.2 人民币相对升值论人民币对美元不断升值,对港元和日元也在升值,但另一方面,人民币对欧元却在贬值。

因此有关人士认为对人民币认识应当从对“美元汇率”转向对“一篮子货币汇率”,因为人民币汇率机制改革后,人民币汇率不在单一盯住美元,而是参考一篮子货币。

目前一篮子货币主要包括美元,日元,欧元等11种货币。

人民币对美元升值主要是因为美元在国际外汇市场上大幅贬值,但是人民币对美元升值速度实际上赶不上一些主要货币对美元升值速度,因此,人民币对一篮子货币汇率实际是在贬值。

因此,看人民币汇率不能只盯住美元,而应当多角度透视人民币汇率,特别是一篮子货币中各种货币的权重,从多方面分析人民币升值的影响。

第三章影响人民币升值的因素分析3.1 国内因素3.1.1 从某些指标看.宏观调控似乎面临一定压力2006年全年国内生产总值209407亿元比上年增长107%,居民消费价格比上年上涨15%,其中服务价格上涨18%,商品零售价格上涨10%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2007年我国柴油机市场回顾与展望

发布时间:2007-12-24 浏览次数:67

新华社信息北京电(蒋春林姜文华)2007年,我国柴油机行业运行平稳,产品质量和技术水平得到进一步提升,产销量大幅增长,进出口额增长迅速。

未来几年,我国无论是重卡、农机还是船舶市场,都将保持稳定的增长,对于柴油机的需求将保持稳定增长。

预计到2010年我国将年产单缸柴油机600万-700万台,多缸柴油机(含代用燃料发动机)420万台。

一、运行情况

(一)进出口大幅增长,但进口远大于出口

2007年,柴油机行业进出口额大幅增长。

1-9月份,全行业实现进口17.1亿美元,出口3.3亿美元。

2006年,全行业实现进口14.8亿美元,出口3.2亿美元。

2007年1-9月的进出口额已经超过2006年全年进出口额。

进口额远大于出口额,说明我国的柴油机产品国际竞争力还不强。

(二)车用柴油机稳定增长,集中度有所下降

2007年,车用柴油机行业保持了较好的增长态势。

前10个月车用柴油机共计完成产量167.65万台,实现销量167.01万台,同比分别增长30.43%和31.13%。

1-10月,产量排名前7位的分别是广西玉柴、一汽集团、昆明云内、潍柴控股、东风朝柴、东风汽车股份和江西江铃。

排名前5名企业的生产集中度为66.75%,排名前7名的生产集中度为78.66%。

与2006年的73.96%和84.74%相比,集中度有所下降。

(三)重卡用柴油机市场竞争激烈,趋向大排量、大功率

2007年,重卡用柴油机市场竞争激烈。

新的厂商陆续进入这一领域,西安康明斯发动机有限公司、道依茨一汽(大连)柴油机有限公司、上汽菲亚特红岩动力总成有限公司、北京福田康明斯发动机有限公司先后成立。

奇瑞也启动了重卡发动机项目。

新的厂商不断进入,原有企业加速发展,我国的重卡用柴油机市场竞争日趋激烈。

重卡用柴油机向大排量、大功率的方向发展。

物流的快速发展和计重收费政策的实施,使得重卡车型需求结构发生改变。

2007年前三季度,重卡市场中载重量在25吨-40吨之间的需求量最大,产、销量同比增长124%和119.6%。

大功率、重型化成为行业重点。

各个企业纷纷推出大功率的发动机产品。

预计到2010年,我国重卡发动机主打排量将达到10-12升,功率为350-450马力。

(四)轿车柴油机进展缓慢

今年,我国的轿车柴油机取得一定的发展,但是进展依然缓慢。

今年6月,国内最大的轿车柴油发动机生产基地投产,计划年产发动机100万台。

云内动力也投资建设轿车柴油机项目,将年产发动机20万台。

同时,我国轿车柴油发动机自主开发取得阶段性进展,成功开发符合国III标准的轿车用电控柴油机。

但是,轿车柴油机在市场销售方面却不尽如人意。

今年3月,大众公司启动“动力总成战略”,而搁置其一直推广的“绿色柴油机”计划就是佐证。

(五)新的排放标准带来影响

我国从今年开始实施国III标准,对柴油机行业造成影响。

按照规定,从今年7月1日起,我国全面实施国III标准,国II标准车辆将不会被审核生产。

从2008年7月1日起,国II标准轻型车将不能在我国销售和注册登记。

从国II升级到国III,柴油机需要进行较大的改进。

柴油机企业需要在技术研发、生

产组织、与上游配套等方面改进完善。

对于经济和研发实力不足的企业来说,这是一次严峻的考验。

新的标准形成新的门槛,行业出现优胜劣汰的竞争局面,制造格局将发生变化。

(六)船用柴油机供不应求

2007年,我国的船舶生产持续增长,所需要的船用柴油机严重供不应求。

2007年1-9月份,全国造船完工量达到1203万载重吨,同比增长44%;新承接船舶订单6434万载重吨,同比增长120%;手持船舶订单12935万载重吨,同比增长111%。

我国造船完工量、承接新船订单和手持船舶订单分别占世界市场份额的20.1%、38.7%和29.5%。

船用柴油机特别是大功率低速船用柴油机供不应求。

我国船用大功率低速柴油机生产企业主要有4家:沪东重机有限公司、大连船用柴油机厂、宜昌船舶柴油机厂、上海中船三井造船柴油机股份有限公司。

目前,这几家企业都在全速生产,并且扩大产能。

但是即便如此,也不能满足市场需要。

到2010年,我国低速机产能将达到800万马力。

从我国手持船舶订单来看,2010年需求量将超过1500万马力。

二者之间还相差甚远。

(七)新技术、新产品取得突破

2007年,柴油机行业新技术、新产品不断获得突破。

6月,大连柴油机厂建造成功单机功率达49680马力的超重型船用柴油机主机。

这是我国首台单机功率达到或接近5万马力的超大型船用主机,打破了日、韩在5万马力柴油机市场的垄断地位。

7月,世界柴油机领域难度最大、水平最高的核心技术——柴油机电控共轨系统被攻克,一汽研制成功拥有自主知识产权的CA6DL电控共轨柴油机。

8月,我国首台自主设计,具有自主知识产权的轻型客车柴油发动机点火成功。

12月,我国首台自主研发的欧V排放发动机由玉柴研制成功。

二、存在的问题

2007年,我国的柴油机行业取得较大发展。

但是,在很多方面特别是核心技术领域,依然存在着较大的问题。

(一)核心技术缺失,缺乏独立性

目前,我国的柴油机行业总体技术水平不高,核心技术缺失,严重影响了我国柴油机行业的竞争力。

目前,我国柴油机行业所需的核心技术主要依靠引进国外技术。

柴油机企业研发的符合国III标准的发动机当中,所用的高压共轨喷射系统或单体泵系统基本是采用国外的产品。

国外企业借机漫天要价,使企业的成本大幅上升。

船用柴油机没有自己的核心技术,只能采取国外专利许可证协议授权生产的方式。

生产受制于人,产量严重不足,55%的产品需要进口。

我国的柴油机企业缺乏独立性,同质问题严重。

大凡知名厂家都和国外厂商合资、合作。

而且一家国外厂家和多家国内企业合作。

如FEV公司和国内至少20家公司合作,康明斯在我国的合资公司就包括了东风康明斯、西安康明斯、重庆康明斯、北京康明斯。

如果任由这种情况发展,那么我国的柴油机行业将始终处于国际产业链的低端。

(二)柴油质量影响环保标准的实施,给企业运营带来不确定因素

按照环保总局的规定,我国将在2008年全面实施国III标准,2010年实施国IV标准。

但是我国的柴油质量迟迟不能达到要求。

中石油、中石化表示,在全国范围内全面供应国III标准成品油的起始日要到2009年12月31日。

国III尚且如此,国IV更不用说了。

柴油机企业运营决策的不确定性风险增加。

国III标准的实施,使得柴油机企业成本提高,单价上升。

据调查,用户在选择产品时首先考虑的还是价格因素。

另一方面,如果油品不达标,用户在使用的过程中将遇到各种问题。

在此之前,国II标准的推迟实施使得严格按照规则办事的企业蒙受损失。

从现在来看,国III、国IV的实施存在着许多变数。

相应的技术储备是必要的,但在实际生产运营中如何决策,则是柴油机企业面临的一大问题。

三、预测及建议

未来几年,我国无论是重卡、农机还是船舶市场,都将保持稳定的增长,对于柴油机的需求将保持稳定增长。

机械工业信息中心行

业研究处预计到2010年我国将年产单缸柴油机600万-700万台,多缸柴油机(含代用燃料发动机)420万台。

另一方面,市场对柴油机的技术要求也将不断提高。

(一)国家鼓励轿车柴油机的发展

面对日益严峻的环保和能源局面,国家要采取切实有效的措施促进轿车柴油机的发展。

与汽油机相比,柴油车有着明显的节能效果和环保效果。

柴油机可以降低油耗30%左右,降低二氧化碳排放量25%左右。

目前,欧洲市场上的柴油轿车占新车的比例已经超过55%。

我国柴油轿车占轿车的比例只有0.2%。

到2020年,如果柴油车占我国汽车总量的比值达到40%,每年将为国家节省石油近3000万吨,减少石油进口11%。

但目前国家对柴油轿车缺乏明确的发展规划和政策。

不少地方政府对柴油车持限制政策。

因此,国家要及早制定柴油轿车的具体发展规划,采取财政、税收等措施鼓励柴油轿车的发展。

国家要加大对公众的宣传力度,改变消费者对柴油机的原有看法,建立购车优惠制度。

国家要推动石油行业采取行动,生产保质保量的成品柴油。

(二)坚持自主创新,掌握核心技术

核心技术的缺失,是制约我国柴油机行业进一步发展的主要因素。

我们只有坚持自主创新,掌握核心技术,才能摆脱受制于人的局面。

柴油机行业要完善创新体制,建立以企业为主体的创新体系。

国家要从政策、资金等方面鼓励企业自主创新。

企业要加大研发力度,选择核心领域,实现重点突破。

全行业要重视创新型人才的培养和使用。

只有拥有自己的核心技术,我国柴油机行业的竞争力才能够得到提升,在日益激烈的市场竞争中占有一席之地。

(三)建立合理的配套体系,提升管理水平

目前,我国的柴油机企业和整车厂家之间存在着两种形式:或者加入整车企业,或者独立发展。

如何处理和整车厂的关系,如何谋。