综合实务记账凭证21-10页word

【精品】记账凭证填制的实务操作PPT课件

记账凭证书写注意事项

12 3 4 56 78 90√ 12 3 4 56 78 90 × 12 3 4 56 78 90 ×

会计机构、会计人员对不真实、不合法的原始凭证有权不予受 理,并向单位负责人报告,请求查明原因,追究有关当事人的责任; 对记载不准确、不完整的原始凭证应予以退回并要求经办人员按照 国家统一的会计制度规定进行更正、补充。

二、 记账凭证

1. 记账凭证的概念

记账凭证是会计部门根据审核无误的原始凭证 或汇总原始凭证填制的,直接据以记账的会计凭 证。

会计主管:张小雷 记账:章占 出纳:刘程 复核:葛元 制单:芮华

记账凭证格式(付款凭证)

贷方科目:银行存款 √

付款凭证

2007年8月25日

总号 108 分号 27

摘要

提取现金

应借科目

金额

∨

附

总账科目 明细科目

件

千百十万千百十元角分

现金

壹

√

100000 张

合计

¥1 0 0 0 0 0

会计主管:张小雷 记账:章占 出纳:刘程 复核:葛元 制单:芮华

二、 记账凭证

2. 记账凭证的分类

通用记账凭证

记账凭证

收款凭证:用于记载与现金或银行 存款收入有关的会计分录

专用记 账凭证

付款凭证:用于记载与现金或银行 存款付出有关的会计分录

转账凭证:用于记载与现金或银行 存款收付无关的会计分录

二、 记账凭证

2.记账凭证的基本内容与填制 (1) 记账凭证的基本内容

记账凭证 打印版 模板

会计主管:记账:审核单:附件张记 账 凭 证记 账 凭 证会计主管:记账:审核制单附件张会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴 年 月 日领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:领缴领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:领缴记 账 凭 证领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证会计主管:记账:稽核:出纳:制单:款人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴记 账 凭 证领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴会计主管:记账:稽核:纳:单:人:会计主管:记账:稽核:纳:单:人:记 账 凭 证领缴领缴记 账 凭 证会计主管:记账:稽核:纳:单:人:领缴记 账 凭 证。

记账凭证

附 件

合

计

会计主管:

摘

要

张

记账:

复核:

制证:

记账凭证

总账科目

年月 明细科目

日

字第

号

借

方

过

贷

方

亿 千 百 十 万 千 百 十 元 角 分 页亿 千 百 十 万 千 百 十 元 角 分

附 件

张

合

计

会计主管:

记账:

复核:

制证:

摘

要

记账凭证

总账科目

年月 明细科目

日

字第

号

借

方

过

贷

方

亿 千 百 十 万 千 百 十 元 角 分 页亿 千 百 十 万 千 百 十 元 角 分

附 件

合

计

会计主管:摘要来自张记账:复核:

制证:

记账凭证

总账科目

年月 明细科目

日

字第

号

借

方

过

贷

方

亿 千 百 十 万 千 百 十 元 角 分 页亿 千 百 十 万 千 百 十 元 角 分

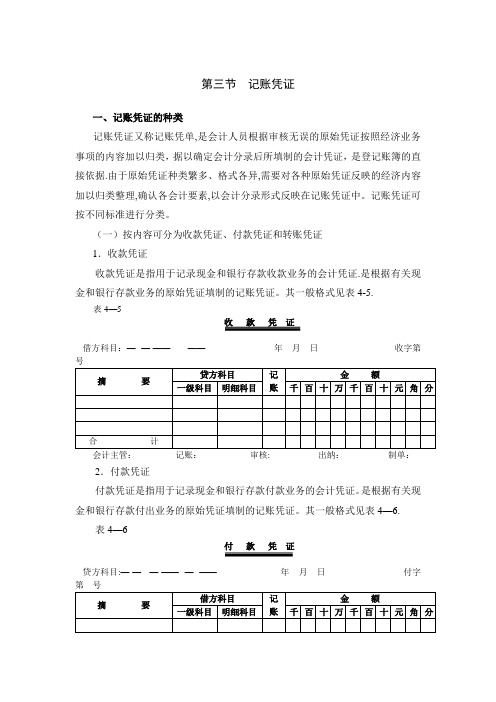

第三节 记账凭证-范本模板

第三节记账凭证一、记账凭证的种类记账凭证又称记账凭单,是会计人员根据审核无误的原始凭证按照经济业务事项的内容加以归类,据以确定会计分录后所填制的会计凭证,是登记账簿的直接依据.由于原始凭证种类繁多、格式各异,需要对各种原始凭证反映的经济内容加以归类整理,确认各会计要素,以会计分录形式反映在记账凭证中。

记账凭证可按不同标准进行分类。

(一)按内容可分为收款凭证、付款凭证和转账凭证1.收款凭证收款凭证是指用于记录现金和银行存款收款业务的会计凭证.是根据有关现金和银行存款业务的原始凭证填制的记账凭证。

其一般格式见表4-5.表4—5收款凭证借方科目:—--—-——------——-- 年月日收字第会计主管:记账:审核: 出纳:制单:2.付款凭证付款凭证是指用于记录现金和银行存款付款业务的会计凭证。

是根据有关现金和银行存款付出业务的原始凭证填制的记账凭证。

其一般格式见表4—6.表4—6付款凭证贷方科目:—-—---—-——--—--——年月日付字会计主管:记账: 审核:出纳:制单:收款凭证和付款凭证是登记现金日记账和银行存款日记账的依据。

3.转账凭证转账凭证是指用于记录不涉及现金和银行存款业务的会计凭证。

是根据现金和银行存款收付业务以外的其他原始凭证填制的记账凭证。

是登记有关总账和明细账的依据.其一般格式见表4—7.表4—7转账凭证年月日转字第号会计主管:记账: 审核: 制单: (二)按填列方式可分为复式记账凭证和单式记账凭证1.复式记账凭证复式记账凭证是指将每一笔经济业务事项所涉及的全部会计科目及其发生额均在同一张记账凭证中反映的一种凭证。

复式记账凭证可以在一张凭证上集中反映账户的对应关系,便于了解经济业务的全貌,同时可以减少制证的工作量,但不便于分工记账和归类汇总。

上例收款凭证、付款凭证、转账凭证和通用凭证的格式,均属于复式记账凭证的格式。

2.单式记账凭证单式记账凭证是指每一张记账凭证只填列经济业务事项所涉及的一个会计科目及其金额的记账凭证.填列借方科目的称为借项凭证,填列贷方科目的称为贷项凭证。

记账凭证样本

出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证财务管理:朱记账:zhuguan 审核:zhuguan 制单:朱出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证财务管理:朱记账:zhuguan 审核:zhuguan 制单:朱出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证杭州百景装饰设计有限公司 2011年9月1日第0044号附单据1张出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:(注:文档可能无法思考全面,请浏览后下载,供参考。

记账凭证填制参考答案(全部)课件

VS

详细描述

现金收款凭证是用于记录现金收入业务的 记账凭证。在填制时,需要填写日期、摘 要、贷方科目、金额等信息,并确保金额 计算准确,借贷平衡。同时,需要特别注 意核对现金收入与凭证内容是否一致,并 加盖现金收讫章。

实例二:银行存款收款凭证的填制

总结词

银行存款收款凭证的填制步骤及注意事项

详细描述

01

02

03

内容完整性审核

审核凭证内容是否完整, 包括日期、摘要、会计科 目和金额等。

准确性审核

核对凭证中的数据是否准 确,与实际经济业务是否 相符。

合规性审核

检查凭证是否符合会计准 则和会计制度的要求。

03

常用记账凭证的填 制

现金收款凭证的填制

总结词

详细记录现金收款的时间、金额、收款方式等信息。

感谢您的观看

01

02

经济业务所涉及到的会计科目 及记账方向

经济业务的金额

03

04

附原始凭证的张数

填制记账凭证人员、稽核人员、 记账人员、会计机构负责人、 会计主管人员签名或者盖章。

02

记账凭证的填制要 求

填制记账凭证的依据

经济业务发生或完成的证据

记账凭证应基于真实的经济业务,包括发票、收据、合同等 证据。

会计准则和会计制度

实例五:转账凭证的填制

总结词

转账凭证的填制步骤及注意事项

详细描述

转账凭证是用于记录转账业务的记账凭证,不涉及现 金和银行存款的收付。在填制时,需要填写日期、摘 要、借贷科目等信息,并确保金额计算准确,借贷平 衡。同时,需要特别注意核对转账业务的相关信息, 确保凭证内容的完整性和准确性。

THANKS

填制记账凭证应遵循相关的会计准则和会计制度,确保凭证 的合规性和准确性。

记账凭证

总号 分号

附单据张 会计主管:

合计 复核: 记账:

总号 分号

贷方金额 分 千 百 十 万 千 百 十 元 角 分 √

制单:

总号 分号

贷方金额 分 千 百 十 万 千 百 十 元 角 分 √

制单:

总号 分号

贷方金额 分 千 百 十 万 千 百 十 元 角 分 √

制单:

记账凭证

摘要 科目 一级科目 借方金额 二级及明细科目 千 百 十 万 千 百 十 元 角

Hale Waihona Puke 总号 分号附单据张 会计主管:

合计 复核: 记账:

记账凭证

摘要 科目 一级科目 借方金额 二级及明细科目 千 百 十 万 千 百 十 元 角

总号 分号

附单据张 会计主管:

合计 复核: 记账:

记账凭证

摘要 科目 一级科目 借方金额 二级及明细科目 千 百 十 万 千 百 十 元 角

记账凭证

附单据张壹拾贰会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:零贰附单据张会计主管: 记账: 复核: 制单:零壹附单据张零捌会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:零陆附单据张会计主管: 记账: 复核: 制单:零贰附单据张零壹会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:零壹附单据张会计主管: 记账: 复核: 制单:零贰附单据张零贰会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:零壹附单据张会计主管: 记账: 复核: 制单:零贰附单据张伍拾会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:零壹附单据张会计主管: 记账: 复核: 制单:零贰附单据张零伍会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:零贰附单据张会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:零贰附单据张会计主管: 记账: 复核: 制单:零壹附单据张会计主管: 记账: 复核: 制单:零壹附单据张会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:壹拾叁附单据张会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:零捌附单据张会计主管: 记账: 复核: 制单:壹拾附单据张会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:附单据张会计主管: 记账: 复核: 制单:。

记 账 凭 证

财务期间:

公司名称:

凭证字 凭证号 月 银 银 银 银 银 银 银 银 银 银 银 银 现 现 现 现 现 现 现 现 现 现 现 现 现 现 现 现 现 现 现 现 现 银 银 银 银 银 银 银 银 现 现 现 现 现 现 现 现 现 现 现 现 现 现 现 现 1 1 2 2 2 2 3 3 4 4 5 5 6 6 6 7 7 7 7 8 8 8 8 9 9 10 10 11 11 12 12 12 12 13 13 14 14 15 15 16 16 17 17 18 18 19 19 19 20 20 21 21 22 22 23 23 23 24 24 24 24 24 24 24 25 25 25 25 26 26 27 27 28 28 29 29 29 30 证30 证31 证31 证31 证31 31 32 证32 证33 证33 证33 证33 证34 证34 证34 证34 证34 证35 证35 36 36 36 37 37 38 38 39 39 39 39 39 39 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 日 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 1 10 10 10 10 10 10 10 12 12 12 12 12 12 12 12 12 12 13 13 13 13 17 17 17 17 17 17 17 17 17 17 17 18 18 19 19 20 20 23 23 23 23 23 23 23 23 23 23 23 23 23 23 18 18 16 16 19 19 20 20 20 20 20 20 20 20 20 20 20 20 27 27 27 27 27 27 27 27 27 30 30 30 30 30 30 30 30 30 30 30 30 30 30 30 30 摘要

2020初级会计实务记账凭证Word讲义

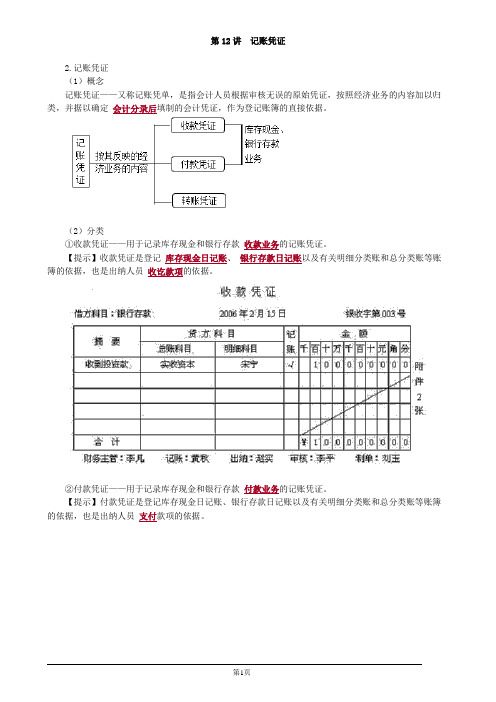

第12讲记账凭证2.记账凭证(1)概念记账凭证——又称记账凭单,是指会计人员根据审核无误的原始凭证,按照经济业务的内容加以归类,并据以确定会计分录后填制的会计凭证,作为登记账簿的直接依据。

(2)分类①收款凭证——用于记录库存现金和银行存款收款业务的记账凭证。

【提示】收款凭证是登记库存现金日记账、银行存款日记账以及有关明细分类账和总分类账等账簿的依据,也是出纳人员收讫款项的依据。

②付款凭证——用于记录库存现金和银行存款付款业务的记账凭证。

【提示】付款凭证是登记库存现金日记账、银行存款日记账以及有关明细分类账和总分类账等账簿的依据,也是出纳人员支付款项的依据。

③转账凭证——用于记录不涉及库存现金和银行存款业务的记账凭证,是登记有关明细分类账和总分类账等账簿的依据。

(3)基本内容(4)填制要求记账凭证填制的基本要求:①内容完整②书写清楚和规范③除结账和更正错账可以不附原始凭证外,其他记账凭证必须附原始凭证④记账凭证的依据⑤连续编号【提示】如果一笔经济业务需要填制两张以上(含两张)记账凭证的,可以采用“分数编号法”编号;为便于监督,反映付款业务的会计凭证不得由出纳人员编号。

⑥填制记账凭证时若发生错误,应当重新填制。

已经登记入账的记账凭证在当年内发现填写错误时,可以用红字填写一张与原内容相同的记账凭证,同时再用蓝字重新填制一张正确的记账凭证;如果会计科目没有错误,只是金额错误,也可以将正确数字与错误数字之间的差额另编一张调整的记账凭证,调增金额用蓝字,调减金额用红字;发现以前年度记账凭证有错误的,应当用蓝字填制一张更正的记账凭证。

⑦记账凭证填制完成后,如有空行,应当自金额栏最后一笔金额数字下的空行处至合计数上的空行处划线注销。

收款凭证的填制要求:2019年8月8日,丁公司向建行借入期限为三个月的借款100 000元,已存入银行,附原始凭证2张,是丁公司8月第3笔银行存款收款业务。

付款凭证的填制要求:2019年8月15日,丙公司行政部门购买办公用品支付现金500元;附原始凭证3张,是丙公司8月第7笔现金付款业务。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

付26

购伊兰特轿车

固定资产

160380.00

银行存款

160380.00

业务57

收9

收利息

银行存款

3451.68

财务费用—利息

3451.68

业务58

付27

付安装费

在建工程—设备安装工程

30000.00

银行存款

30000.00

业务59

付28

付轿车保险费

预付账款—保险公司

4800.00

银行存款

4800.00

银行存款

4650

业务82

盘亏工具一把

待处理财产损溢—待处理流动资产损益

175.5

周转材料—低值易耗品-工具

150

应交税费—应交增值税(进项税额转出)

25.5

业务83

收到陈棋个人赔偿

库存现金

175.5

待处理财产损溢—待处理流动资产损益

175.5

84

计提职工工资

管理费用—工资及福利费

58550

销售费用—工资及福利费

3641.20

银行存款

3641.20

业务64

收11

收保险赔款

银行存款

80000.00

其他应收款—平安保险

80000.00

业务65

收12

收永安华兴退货款

银行存款

24000.00

应付账款—福建永安华兴木材厂

24000.00

业务66

转31

售张氏家私会议桌椅

应收账款—厦门张氏家私有限公司

432600

长期应收款—厦门张氏家私有限公司

制造费用—油漆车间—工资及福利费

427

制造费用—装配车间—工资及福利费

357

生产成本—基本生产成本—白色会议桌

369.58

生产成本—基本生产成本—黑色会议桌

585.85

生产成本—基本生产成本—棕色会议桌

670.27

生产成本—基本生产成本—普通办公椅

271.07

生产成本—基本生产成本—高档办公椅

210.23

825.6

制造费用—油漆车间—其他

786.9

制造费用—装配车间—其他

7538.46

应收账款—厦门湖里

441000

业务75

购CRM

无形资产—CRM

10000

其他应收款—许飞

10000

业务76

收到代销清单,确认收入

应收账款—华美家具

346560

销售费用—手续费

18240

主营业务收入—黑色办公桌

225641.03

--普通办公椅

86153.85

应交税费—应交增值税(销项税额)

3846.15

制造费用—水电费(装配车间)

7692.31

生产成本—辅助生产成本(制造费用)

11538.46

管理费用—水电费

15384.62

应交税费—应交增值税(进项税额)

9807.69

银行存款

67500.00

业务70

收租金

银行存款

15000

其他业务收入—租金收入

15000

业务71

购印花税票

管理费用—其他

4787.44

生产成本—基本生产成本—普通办公椅

1936.15

生产成本—基本生产成本—高档办公椅

1502.28

应付职工薪酬—工资

102500

业务85

计提福利费

管理费用—工资及福利费

8197

销售费用—工资及福利费

2019

生产成本—辅助生产成本—机修—直接人工

812

制造费用—木工车间—工资及福利费

448

制造费用—水电费(油漆车间)

9811.32

制造费用—水电费(装配车间)

4905.66

生产成本—辅助生产成本(制造费用)

4905.66

管理费用—水电费

14716.98

应交税费—应交增值税(进项税额)

2354.72

银行存款

41600.00

业务69

付31

付电费

制造费用—水电费(木工车间)

19230.77

制造费用—水电费(油漆车间)

53005.12

业务77

收到银行汇票结余款

银行存款

200000

其他货币资金—银行汇票存款

200000

业务78

报销审计费用

管理费用—审计诉讼费

5000

银行存款

5000

业务80

预付进口高档板材款

预付账款--深圳龙兴贸易公司

400000

银行存款

400000

业务81

购买福利用品

应付职工薪酬—职工福利

4650

14300

生产成本—辅助生产成本—机修—直接人工

5800

制造费用—木工车间—工资及福利费

3200

制造费用—油漆车间—工资及福利费

3050

制造费用—装配车间—工资及福利费

2550

生产成本—基本生产成本—白色会议桌

2639.71

生产成本—基本生产成本—黑色会议桌

4184.42

生产成本—基本生产成本—棕色会议桌

1009400

主营业务收入—棕色会议桌

600000.00

主营业务收入—高档办公椅

400000.00

应交税费—应交增值税(销项税额)

209521.36

未实现融资收益

232478.64

业务67

转32

领油漆

生产成本—基本生产成本(白色办公桌)

16800.00

生产成本—基本生产成本(黑色办公桌)

12800.00

生产成本—基本生产成本(棕色会议桌)

10500.00

生产成本—基本生产成本(普通办公椅)

9600.00

生产成本—基本生产成本(高档办公椅)

3200.00

原材料—白色油漆

16800.00

原材料—黑色油漆

25600.00

原材料—棕色油漆

10500.00

业务68

付30

付水费

制造费用—水电费(木工车间)

4905.66

业务60

转30

领普通胶合板试产

在建工程—设备安装工程

2000.00

原材料—普通胶合板

2000.00

业务62

收10

售永裕会议桌椅

银行存款

34200.00

主营业务收入—棕色会议桌

14529.91

主营业务收入—高档办公椅

14700.85

应交税费—应交增值税(销项税额)

4969.24

业务63

付29

交电话费

管理费用—办公费

150.40

库存现金

150.40

业务72

销售退回

银行存款

17100

主营业务收入—棕色会议桌

7264.96

主营业务收入—高档办公椅

7350.43

应交税费—应交增值税(销项税额)

2484.61

业务73

罚款业务

库存现金

200

营业外收入—罚金收入

200

业务74

收到货款

银行存款

433461.54

财务费用--利息费

生产成本—基本生产成本—棕色会议桌

95.75

生产成本—基本生产成本—普通办公椅

38.72

生产成本—基本生产成本—高档办公椅

30.05

应付职工薪酬—工会经费

2050

业务86

计提社保费

管理费用—社会保险费

15105.9

销售费用—社会保险费

3689.4

生产成本—辅助生产成本—机修—其他

1496.4

制造费用—木工车间-其他

应付职工薪酬—福利费

143171

销售费用—工会经费

286

生产成本—辅助生产成本—机修—其他

116

制造费用—木工车间-其他

64

制造费用—油漆车间—其他

61

制造费用—装配车间—其他

51

生产成本—基本生产成本—白色会议桌

52.79

生产成本—基本生产成本—黑色会议桌

83.69