2016年会计从业资格证—账务处理程序_图文.ppt

合集下载

《账务处理程序》PPT课件

1. XXX 5. XXX 7. XXX

6. yyy 8. yyy 9. yyy

AAAA

BBBB

任务底稿 管理费用

1. XXX 5. XXX 7. XXX

6. yyy 8. yyy 9. yyy

MMM

NNN

科目汇总表账务处置程序

凭证设置: 收款凭证、付款凭证、转账凭证、科目汇总表 账簿设置:同前 登记特点:普通要求编制 “科目汇总表任务底稿〞,利 用“T字帐〞协助汇总数据。 根据科目汇总表登记总分类账;简化了总账登记任务;试 算平衡程序能保证正确性;无法反映对应关系;不利于查 账。 适用情况:适用于大中型企业

答案:BD

2、为便于填制汇总转账凭证,平常 填制转账凭证时,应尽能够使账户的 对应关系坚持〔 〕

A、一借一贷 B、一贷多借 C、一借多贷 D、多借多贷

答案:AB

四、科目汇总表账务处置程序

科目汇总表账务处置程序

原始凭证

①

原始凭证 汇总表

收款凭证 付款凭证 转账凭证

② 现 金日

⑥

记

银行存款 账

单项选择题

1、直接根据记账凭证逐笔登记总分类账 的账务处置程序是( )。

A、记账凭证账务处置程序 B、汇总记账凭证账务处置程序 C、科目汇总表账务处置程序 D、日记总账账务处置程序

答案:A

2、以下属于记账凭证账务处置 程序优点的是( )。

A、总分类账反映较详细 B、减轻了登记总分类账的任务量 C、有利于会计核算的日常分工 D、便于核对账目和进展试算平衡

科目 汇总表

科目汇总表

简化总帐试算平衡 规模大,

无对应关系

业务量多

单项选择题:

1、在各种不同账务处置程序中,不能作为登 记总账根据的是( )。

账务处理程序PPT课件

100+200

主营业务收入

300+400

9

3.登账方法。 登记总分类账时,应根据汇总收款凭证上的合

计数,记入“库存现金”或“银行存款”总分类账户的 借方,根据汇总收款凭证上各贷方科目的合计数分 别记入有关总分类账户的贷方 (二)汇总付款凭证

贷方分别设置,借方科目加以归类、汇总。

(三)汇总转账凭证 贷方分别设置,借方科目加以归类、汇总。

务简繁等相适应; 2、要使提供的会计核算资料及时、正确、系统、

全面; 3、要力求提高会计核算的效率,节约核算费用

3

定义:记账凭证账务处理程序是指对发生的经 济业务事项,都要根据原始凭证或汇总原始凭 证编制记账凭证,然后直接根据记账凭证逐笔 登记总分类账的一种账务处理程序。(判断)

地位:会计核算最基本、最基础的账务处理程 序。

6、月末,现金日记账、银行存款日记账、各种明细 账的期末余额与相应的总分类账的期末余额核对 7、月末,根据总分类账、各种明细分类账编制会 计报表

15

优点:(判断)减少登记总分类账的工作量,可 以起到试算平衡的作用,从而保证总账登记的正确 性。

缺点:(判断)在科目汇总表和总账中,不反映各 账户的对应关系,因而不便于根据账簿记录进行检 查和分析经济业务的来龙去脉,不便于核对账目。

日记账。 4、根据原始凭证、汇总原始凭证和记账凭证登

记明细分类账。 5.根据各种记账凭证编制有关汇总记账凭证;

6.根据各种汇总记账凭证登记总分类账; 7、月末,根据总分类账、各种明细分类账编制 会计报表

11

汇总记账凭证是根据记账凭证按照会计科目 的对应关系进行归类、汇总编制的,在总分类 账中也注明了对方科目,因而在汇总记账凭证 和总分类账中,可以清晰地反映科目之间的对 应关系,更便于核对和分析账目。 根据汇总记账凭证月终一次登记总分类账, 可以减轻记账凭证账务处理程序登记总分类账 的工作量。

账务处理程序课件PPT课件

汇总转账凭证

12

LOGO

根据汇总转账凭证登记总分类账

13

LOGO

第四节 科目汇总表账务处理程序

(一)定义及特点

特点:根据记账凭证定期(5天或10天)按照相同的

科目分别归类、汇总编制科目汇总表,然后根据科目 汇总表登记总分类账。

a.建立凭证、账簿和报表组织体系 b.记账步骤

2

LOGO

第一节 账务处理程序的意义和种类

二、账务处理程序的种类

记账凭证账务处理程序

1

汇总记账凭证账务处理程序

2

科目汇总表账务处理程序

3

3

LOGO

第二节 记账凭证账务处理程序

❖ (23)3月31日,以存款支付银行手续费180元。

❖ (24)3月31日,以存款支付本月水电费28000元,其中 生产产品耗用26000元,管理部门耗用2000元

❖ (25)3月31日,结转本月制造费用58900。

8

LOGO

❖ (26)3月31日,该公司仅生产甲产品,本月全部完甲产品800件给乙客户,价款 800000元,增值税额为136000元,贷款已收到存入银 行。

❖ (14)3月22日,以库存现金支付交际应酬费850元。

❖ (15)3月23日,购入辅助生产用品C材料20千克,每千

克30元,计600元,增值税额为102元,以库存现金支付

。

6

LOGO

❖ (16)3月24日,收到甲客户前欠货款100000元,已存 入银行。

❖ (17)3月25日,以银行存款支付立信公司贷款550000 元,支付洋明公司货款50000元。

❖ (18)3月26日,上缴本月应交增值税80000元。

❖ (19)3月27日,生产车间领用C材料10千克,计300元 ,供一般耗用,管理部门领用C材料5千克,计150元。

《账务处理程序》PPT课件

第九章 账务处理程序

第一节 账务处理程序的 意义和种类

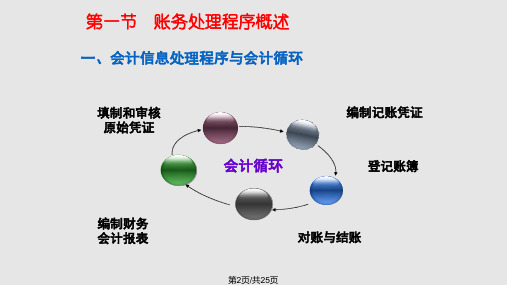

一、账务处理程序的意义: 账务处理程序(会计核算程序)指账簿组织、 记账程序和记账方法三者有机结合的方式。 账务处理程序的基本模式:

原始凭证 记账凭证 日记账、明细分类账、 总分类账 会计报表 科学的组织账务处理程序,对提高会计核算的质 量和会计工作的效率,充分发挥会计的职能,具 有重要意义。

第三节 汇总记账凭证账务处理程序

一、汇总记账凭证账务处理程序的特点: 特点:根据记账凭证编制汇总记账凭证,据以

登记总分类账。 二、汇总记账凭证账务处理程序的凭证及

账簿组织 1.汇总记账凭证的格式:汇总收款凭证、汇总付

款凭证、汇总转账凭证(分别根据收付转记账 凭证汇总编制)。

汇总收款凭证:应根据现金和银行存款的收款凭 证,分别以两个账户的借方设置,并按与其对 应的贷方账户归类汇总。

见P195图9-4 四、多栏式日记账账务处理程序的优缺点及

适用范围:

优点:可以简化总分类账的登记工作;

缺点:多栏式限制了会计科目的数量,转账凭 证科目汇总表也不能反映账户的对应关系。

一般适用于业务量大但涉及会计科目不多的企 业。

第六节 账务处理程序举例

栏式,明细分类账可以采用三栏式、数量金 额式和多栏式;

三、记账凭证账务处账凭证账务处理程序优缺点及使用范围: 优点:简单明了,便于分工记账。总分类账可

详细反映经济业务; 缺点:总分类账登记的工作量较大。 一般适用于规模较小、经济业务量较少、凭证

不多的企业。

第二节 记账凭证账务处理程序

一、记账凭证账务处理程序的特点: 特点:根据记账凭证逐笔登记总分类账。 二、记账凭证处理程序的凭证和账簿组织 1.记账凭证的格式:可采用通用格式或收付转

第一节 账务处理程序的 意义和种类

一、账务处理程序的意义: 账务处理程序(会计核算程序)指账簿组织、 记账程序和记账方法三者有机结合的方式。 账务处理程序的基本模式:

原始凭证 记账凭证 日记账、明细分类账、 总分类账 会计报表 科学的组织账务处理程序,对提高会计核算的质 量和会计工作的效率,充分发挥会计的职能,具 有重要意义。

第三节 汇总记账凭证账务处理程序

一、汇总记账凭证账务处理程序的特点: 特点:根据记账凭证编制汇总记账凭证,据以

登记总分类账。 二、汇总记账凭证账务处理程序的凭证及

账簿组织 1.汇总记账凭证的格式:汇总收款凭证、汇总付

款凭证、汇总转账凭证(分别根据收付转记账 凭证汇总编制)。

汇总收款凭证:应根据现金和银行存款的收款凭 证,分别以两个账户的借方设置,并按与其对 应的贷方账户归类汇总。

见P195图9-4 四、多栏式日记账账务处理程序的优缺点及

适用范围:

优点:可以简化总分类账的登记工作;

缺点:多栏式限制了会计科目的数量,转账凭 证科目汇总表也不能反映账户的对应关系。

一般适用于业务量大但涉及会计科目不多的企 业。

第六节 账务处理程序举例

栏式,明细分类账可以采用三栏式、数量金 额式和多栏式;

三、记账凭证账务处账凭证账务处理程序优缺点及使用范围: 优点:简单明了,便于分工记账。总分类账可

详细反映经济业务; 缺点:总分类账登记的工作量较大。 一般适用于规模较小、经济业务量较少、凭证

不多的企业。

第二节 记账凭证账务处理程序

一、记账凭证账务处理程序的特点: 特点:根据记账凭证逐笔登记总分类账。 二、记账凭证处理程序的凭证和账簿组织 1.记账凭证的格式:可采用通用格式或收付转

账务处理程序PPT课件

账簿

账格式采用

三栏式

日记账 总账 明细账

总账的账页格式 必须增设“对应 账户”栏

其格式可用数量 金额式、三栏式

和多栏式

三、汇总记账凭证处理程序的特点

定期将所有记账凭证分类汇总,编制汇总记账凭证, 然后根据汇总记账凭证登记总分类账。

四、汇总记账凭证的编制方法

汇总时间根据业务量的多 少而定,可每日汇总,定 期汇总不得超过10天

五、科目汇总表账务处理程序流程图

原始 凭证

①

②

现金、银行

存款日记账

收付转 款款账

科目 汇总表

⑥

记账 凭证

④

⑤

总账

汇总 原始凭证

⑥ ③

明细账

⑦ 报表

科目汇总表账务处理程序流程图说明: 1、根据原始凭证和汇总原始凭证,编制记账凭证。 2、根据收付款凭证,逐笔登记现金和银行存款日记账。 3、根据原始凭证和汇总原始凭证及记账凭证登记明细。 4、根据一定时期内的全部记账凭证,汇总编制科目汇总表。 5、根据定期编制的科目汇总表,登记总分类账。 6、月终,将现金及银行存款日记账的余额,以及各种明细分类账户 余额合计数,分别与总账中有关科目的余额核对相符。 7、月终,根据核对无误的总分类账和明细分类账的记录,编制会计 报表。

一、科目汇总表账务处理程序的概念

根据记账凭证定期编制科目汇总表,并据以登记总分类账的一种 会计核算形式。

定期 编制

登记

二、记账凭证和账簿的设置

记账凭证

收款凭证 付款凭证 转账凭证

科目汇 总表

另设“科 目汇总表”

账簿

日记账 总账 明细账

日记账和总 账格式采用

三栏式

其格式可用数量 金额式、三栏式

账务处理程序课件.pptx

对于规模大、业务量大、凭证数量多的大中 型企业,直接根据记账凭证逐笔登记总分类 账,工作量大且效率低。

适用

适用于规模小、业务量较少、记账凭证数量 不多的企业。

第8页/共25页

第三节 科目汇总表账务处理程序

一、科目汇总表账务处理程序的特点及凭证账簿组织

特点

定期根据记账凭证编制科目汇总表,然后再根据 科目汇总表汇总登记总分类账。

第二节 记账凭证账务处理程序

二、记账凭证账务处理程序的步骤

原始 凭证

汇总 原始 凭证

②

现金日记账

银行存款日记账

① 收付转

④

款款账

记账凭证

③

⑤

总分类帐 ⑤

明细分类账

会 ⑥计

报 表

第7页/共25页

第二节 记账凭证账务处理程序

优点 缺点

➢能够比较详细地反映经济业务发生的来龙去 脉,便于查账 ➢记账程序简洁明了,易于理解,便于操作。

登记在”应交税费” 总账的贷方

第18页/共25页

三、汇总记账凭证账务处理程序的步骤

原始 凭证

汇总 原始 凭证

②

现金日记账

银行存款日记账

收付转

收付转

⑥

① 款 款 账 ④ 款款账 ⑤

凭凭凭

汇总记账

总账

证证证

凭证

⑥

⑦

会 计

报

③

表

明细分类账

第19页/共25页

第四节 汇总记账凭证账务处理程序

四、总账的格式及登记方法

凭证及 账簿组

织

记账凭证: ➢一般采用收款凭证、付款凭证和转账凭证 三种格式

账簿: ➢总账:普通三栏式 ➢其他:与记账凭证账务处理程序相同

适用

适用于规模小、业务量较少、记账凭证数量 不多的企业。

第8页/共25页

第三节 科目汇总表账务处理程序

一、科目汇总表账务处理程序的特点及凭证账簿组织

特点

定期根据记账凭证编制科目汇总表,然后再根据 科目汇总表汇总登记总分类账。

第二节 记账凭证账务处理程序

二、记账凭证账务处理程序的步骤

原始 凭证

汇总 原始 凭证

②

现金日记账

银行存款日记账

① 收付转

④

款款账

记账凭证

③

⑤

总分类帐 ⑤

明细分类账

会 ⑥计

报 表

第7页/共25页

第二节 记账凭证账务处理程序

优点 缺点

➢能够比较详细地反映经济业务发生的来龙去 脉,便于查账 ➢记账程序简洁明了,易于理解,便于操作。

登记在”应交税费” 总账的贷方

第18页/共25页

三、汇总记账凭证账务处理程序的步骤

原始 凭证

汇总 原始 凭证

②

现金日记账

银行存款日记账

收付转

收付转

⑥

① 款 款 账 ④ 款款账 ⑤

凭凭凭

汇总记账

总账

证证证

凭证

⑥

⑦

会 计

报

③

表

明细分类账

第19页/共25页

第四节 汇总记账凭证账务处理程序

四、总账的格式及登记方法

凭证及 账簿组

织

记账凭证: ➢一般采用收款凭证、付款凭证和转账凭证 三种格式

账簿: ➢总账:普通三栏式 ➢其他:与记账凭证账务处理程序相同

第十一章--账务处理程序PPT课件

• 有利于会计工作程序的规范化;

• 提高会计核算资料的质量(会计记录正确、 完整);

• 提高会计核算工作的效率(减少不必要的核 算环节和手续)。

2020/2/15

可编辑

7

(二)选择账务处理程序的原则

1、要与本单位经济活动的特点、规模大小和业 务简繁等相适应;

2、要使提供的会计核算资料及时、正确、系统、 全面;

2020/2/15

可编辑

3

第一节 账务处理程序概述

一、账务处理程序的含义 二、 账务处理程序的种类 三、选择账务处理程序的意义

2020/2/15

可编辑

4

一、会计核算组织程序(账务处理程序)的含义

会计核算组织程序是指会计主体采用的凭证、 账簿、报表的种类、格式、以及记账程序相互结合 的方式。

从审核原始凭证开始,经过编制记账凭证、登 记账簿,直到编制出会计报表的工作程序和方法。

2020/2/15

可编辑

பைடு நூலகம்

11

三、记账凭证核算组织程序下账务处理的步骤

1、根据原始凭证或汇总原始凭证编制记账凭证

2、根据收款凭证和付款凭证逐笔登记库存现金 日记账和银行存款日记账。

3、根据记账凭证、原始凭证或汇总原始凭证 逐笔登记明细账

4、根据记账凭证逐笔登记总分类账

5、月末,库存现金日记账、银行存款日记账、 各种明细账的期末余额与相应的总分类账的期末余 额核对

2020/2/15

可编辑

18

三、一般程序

②

现金/银行存款 日记账

原始凭证

ⓛ

收 款

付 款

转收

账

款

④

付 款

转 账

⑤

⑥

原始凭证 汇总表

• 提高会计核算资料的质量(会计记录正确、 完整);

• 提高会计核算工作的效率(减少不必要的核 算环节和手续)。

2020/2/15

可编辑

7

(二)选择账务处理程序的原则

1、要与本单位经济活动的特点、规模大小和业 务简繁等相适应;

2、要使提供的会计核算资料及时、正确、系统、 全面;

2020/2/15

可编辑

3

第一节 账务处理程序概述

一、账务处理程序的含义 二、 账务处理程序的种类 三、选择账务处理程序的意义

2020/2/15

可编辑

4

一、会计核算组织程序(账务处理程序)的含义

会计核算组织程序是指会计主体采用的凭证、 账簿、报表的种类、格式、以及记账程序相互结合 的方式。

从审核原始凭证开始,经过编制记账凭证、登 记账簿,直到编制出会计报表的工作程序和方法。

2020/2/15

可编辑

பைடு நூலகம்

11

三、记账凭证核算组织程序下账务处理的步骤

1、根据原始凭证或汇总原始凭证编制记账凭证

2、根据收款凭证和付款凭证逐笔登记库存现金 日记账和银行存款日记账。

3、根据记账凭证、原始凭证或汇总原始凭证 逐笔登记明细账

4、根据记账凭证逐笔登记总分类账

5、月末,库存现金日记账、银行存款日记账、 各种明细账的期末余额与相应的总分类账的期末余 额核对

2020/2/15

可编辑

18

三、一般程序

②

现金/银行存款 日记账

原始凭证

ⓛ

收 款

付 款

转收

账

款

④

付 款

转 账

⑤

⑥

原始凭证 汇总表

第十章 账务处理程序PPT课件

核算形式 • 了解各种会计核算形式的特点 • 了解使用的会计凭证和账簿 • 了解账务处理的程序和过程. • 重点掌握科目汇总表和会计记账凭证的编

制方法

3

第一节 账务处理程序概述

• 一、账务处理程序含义

• 账务处理程序(会计核算程序或会计核算形式) 是指凭证和账簿组织、记账程序和方法相互结 合的方式。

Cr:银行存款

93600

(4)7月3日,购入需要安装的设备一台,货款20000 元,增值税3400元,均以用银行存款支付,另以银 行存款支付运费200元。

Dr:在建工程

23600

Cr:银行存款

23400

现金

200

19

(5)7月4日,安装上述生产设备共耗用乙材料 6.8千克,计150元;另以现金支付外请安装人 员工资100元。

Cr:应付账款

50544

(8) 7月9日,用银行存款支付上述购入甲材 料的采购费用800元。

14

4、根据记账凭证,定期填列科目汇总表。 5、期(月)末,根据科目汇总表逐笔登

记总分类账。 6、根据对账的具体要求,将现金日记账、

银行存款日记账和各种明细分类账定期 地与对应的总分类账进行核对。 7、期末,根据总分类账和明细分类账的 记录编制财务会计报告。

15

四、科目汇总表核算形式的评价

(一)优点: 1、由于这种核算形式是根据科目汇总表在期 (月)末一次登记总分类账,所以大大简化了 总账的登记工作。 2、由于科目汇总表本身兼有试算平衡的作用, 因此根据科目汇总表登记总账就可以大大降低 登账错误,保证总账质量。

Dr:固定资产

25000

Cr:实收资本

25000

(2) 7月2日,从银行取得半年期借款 80000元,存人银行存款账户。

制方法

3

第一节 账务处理程序概述

• 一、账务处理程序含义

• 账务处理程序(会计核算程序或会计核算形式) 是指凭证和账簿组织、记账程序和方法相互结 合的方式。

Cr:银行存款

93600

(4)7月3日,购入需要安装的设备一台,货款20000 元,增值税3400元,均以用银行存款支付,另以银 行存款支付运费200元。

Dr:在建工程

23600

Cr:银行存款

23400

现金

200

19

(5)7月4日,安装上述生产设备共耗用乙材料 6.8千克,计150元;另以现金支付外请安装人 员工资100元。

Cr:应付账款

50544

(8) 7月9日,用银行存款支付上述购入甲材 料的采购费用800元。

14

4、根据记账凭证,定期填列科目汇总表。 5、期(月)末,根据科目汇总表逐笔登

记总分类账。 6、根据对账的具体要求,将现金日记账、

银行存款日记账和各种明细分类账定期 地与对应的总分类账进行核对。 7、期末,根据总分类账和明细分类账的 记录编制财务会计报告。

15

四、科目汇总表核算形式的评价

(一)优点: 1、由于这种核算形式是根据科目汇总表在期 (月)末一次登记总分类账,所以大大简化了 总账的登记工作。 2、由于科目汇总表本身兼有试算平衡的作用, 因此根据科目汇总表登记总账就可以大大降低 登账错误,保证总账质量。

Dr:固定资产

25000

Cr:实收资本

25000

(2) 7月2日,从银行取得半年期借款 80000元,存人银行存款账户。

第七章-账务处理程序ppt课件

第七章 账务处理程序ppt课件

第三节

汇总记账凭证账务处理程序

第七章 账务处理程序ppt课件

第七章 账务处理程序

一、汇总记账凭证账务处理程序的特点

汇总记账凭证账务处理程序是根据原始凭证或汇总原始凭证编制记账凭 证,定期根据记账凭证分类编制汇总收款凭证、汇总付款凭证和汇总转账凭 证,再根据汇总记账凭证登记总分类账的一种账务处理程序。

目录

CONTENTS

1 第一节 账务处理程序概述 2 第二节 记账凭证账务处理程序 3 第三节 汇总记账凭证账务处理程序 4 第四节 科目汇总表账务处理程序

第七章 账务处理程序ppt课件

第七章 账务处理程序

学习目标

1.了解账务处理程序的概念和类型。 2.熟悉会计账务处理的一般程序。 3.掌握记账凭证账务处理程序和科目汇总表账务处理程序。

在汇总记账凭证账务处理程序下,记账凭证除要分别设置收款凭证、付 款凭证和转账凭证外,还要分别设置汇总收款凭证、汇总付款凭证和汇总转 账凭证。

第七章 账务处理程序ppt课件

第七章 账务处理程序

二、汇总记账凭证的编制方法

汇总记账凭证是按每个科目设置,并按科目一方(借方或贷方)的对应 科目进行汇总。

1.汇总收款凭证的编制

二、账务处理程序的类型

常用的账务处理程序主要有记账凭证账务处理程序、科目汇总表账务处 理程序和汇总记账凭证账务处理程序等。

第七章 账务处理程序ppt课件

第二节

记账凭证账务处理程序

第七章 账务处理程序ppt课件

第七章 账务处理程序

一、记账凭证账务处理程序的特点

记账凭证账务处理程序的主要特点是直接根据记账凭证逐笔登记总分类 账,它是各种会计核算程序中最基本的一种核算程序,其他账务处理程序都 是在这种核算程序基础上发展而成的。

第三节

汇总记账凭证账务处理程序

第七章 账务处理程序ppt课件

第七章 账务处理程序

一、汇总记账凭证账务处理程序的特点

汇总记账凭证账务处理程序是根据原始凭证或汇总原始凭证编制记账凭 证,定期根据记账凭证分类编制汇总收款凭证、汇总付款凭证和汇总转账凭 证,再根据汇总记账凭证登记总分类账的一种账务处理程序。

目录

CONTENTS

1 第一节 账务处理程序概述 2 第二节 记账凭证账务处理程序 3 第三节 汇总记账凭证账务处理程序 4 第四节 科目汇总表账务处理程序

第七章 账务处理程序ppt课件

第七章 账务处理程序

学习目标

1.了解账务处理程序的概念和类型。 2.熟悉会计账务处理的一般程序。 3.掌握记账凭证账务处理程序和科目汇总表账务处理程序。

在汇总记账凭证账务处理程序下,记账凭证除要分别设置收款凭证、付 款凭证和转账凭证外,还要分别设置汇总收款凭证、汇总付款凭证和汇总转 账凭证。

第七章 账务处理程序ppt课件

第七章 账务处理程序

二、汇总记账凭证的编制方法

汇总记账凭证是按每个科目设置,并按科目一方(借方或贷方)的对应 科目进行汇总。

1.汇总收款凭证的编制

二、账务处理程序的类型

常用的账务处理程序主要有记账凭证账务处理程序、科目汇总表账务处 理程序和汇总记账凭证账务处理程序等。

第七章 账务处理程序ppt课件

第二节

记账凭证账务处理程序

第七章 账务处理程序ppt课件

第七章 账务处理程序

一、记账凭证账务处理程序的特点

记账凭证账务处理程序的主要特点是直接根据记账凭证逐笔登记总分类 账,它是各种会计核算程序中最基本的一种核算程序,其他账务处理程序都 是在这种核算程序基础上发展而成的。

账务处理程序PPT课件

.

6

第二节不同种类账务处理程序的内容

一、记账凭证账务处理程序

概念:

对发生的经济业务事项,都要根据原始凭证或汇总 原始凭证编制记账凭证,然后直接根据记账凭证逐 笔登记总分类账的一种账务处理程序

特点:

直接根据记账凭证逐笔登记总分类账

是会计核算中最基本的一种账务处理程序

其他各种账务处理程序基本上是在这种账务处理程 序的基础上发展和演变而形成的

成都东软信息技术职业学院—基础会计

账务处理程序

张艳玲

财务教研室

第八章账务处理程序

账务处理程序的意义和种类 不同种类账务处理程序的内容

.

2

第八章账务处理程序

1. 了解账务处理程序的意义和基本程序

2. 明确各种账务处理程序的核算要求、 步骤和使用范围

3. 熟悉按不同单位的具体情况设置账务 处理程序的基础知识和操作技能

4. 熟悉记账凭证、科目汇总表账务处理 程序的编制方法

.

3

第一节账务处理程序的意义和种类

一、账务处理程序的意义

账务处理程序也称会计核算组织程序或会计 核算形式,是指在会计核算中,以账簿体系为 中心,把会计凭证、会计账簿、会计报表、记 账程序和记账方法等有机结合起来的技术组织 形式

.

4

账务处理程序

优缺点:

可以大大减少工作量,而且科目汇总表还可以起到 试算平衡的作用,从而保证总账登记的正确性

科目汇总表不能反映账户对应关系,不便于根据账 簿记录进行检查和分析经济业务的来龙去脉,不便 于查对账目

适用范围:

适用于业务量较多的中、小型企业

它是一种使用最普遍的会计核算程序,实际工作中 绝大多数企业均采用此账务处理程序

核 心 会计核算形式 or 会计核算程序

新编会计学原理之账务处理程序35页PPT

按总分类账上科目排列定期(一般不超过十天)汇 总每一账户的借方发生额和贷方发生额,登记总分类账 加以试算平衡,格式见表8-5、8-6。

表8-5

会计科目

科目汇总表

200×年10月1日至10日

总账页数

本期发生额

借方

贷方

科汇第×号

记账凭证起止 号数

无形资产 在途物资 原材料 生产成本 银行存款 应收账款 应付账款 主营业务收入

•

2、

。02:37:5702:37:5702:377/25/2024 2:37:57 AM

每天只看目标,别老想障碍

•

3、

。24.7.2502:37:5702:37Jul-2425-Jul-24

宁愿辛苦一阵子,不要辛苦一辈子

•

4、

。02:37:5702:37:5702:37Thursday, July 25, 2024

借方

贷方

贷或借

余额

借

200 000.00

22500.00

借

199500.00

31

本月发生额及余 额

×

×

×

三、科目汇总表程序的账务处理步骤

说明见教材。

第五节 多栏式日记账账务处理程序

一、多栏式日记账账务处理程序的特点和核算要求

(一)多栏式日记账账务处理程序的特点 是设置多栏式现金日记账和银行存款日记账,据以登记总分 类账。

(二)日记总账账务处理程序的账簿凭证设置

基本与前面几种核算相同,不同的是增加一本日记总账, 将所有会计科目集中在一张账页上,日记总账格式见表

8-10。

表8-10

日 记 总 账(简表)

二、日记总账核算程序的步骤

三、日记总账账务处理程序的优缺点和适用范围

表8-5

会计科目

科目汇总表

200×年10月1日至10日

总账页数

本期发生额

借方

贷方

科汇第×号

记账凭证起止 号数

无形资产 在途物资 原材料 生产成本 银行存款 应收账款 应付账款 主营业务收入

•

2、

。02:37:5702:37:5702:377/25/2024 2:37:57 AM

每天只看目标,别老想障碍

•

3、

。24.7.2502:37:5702:37Jul-2425-Jul-24

宁愿辛苦一阵子,不要辛苦一辈子

•

4、

。02:37:5702:37:5702:37Thursday, July 25, 2024

借方

贷方

贷或借

余额

借

200 000.00

22500.00

借

199500.00

31

本月发生额及余 额

×

×

×

三、科目汇总表程序的账务处理步骤

说明见教材。

第五节 多栏式日记账账务处理程序

一、多栏式日记账账务处理程序的特点和核算要求

(一)多栏式日记账账务处理程序的特点 是设置多栏式现金日记账和银行存款日记账,据以登记总分 类账。

(二)日记总账账务处理程序的账簿凭证设置

基本与前面几种核算相同,不同的是增加一本日记总账, 将所有会计科目集中在一张账页上,日记总账格式见表

8-10。

表8-10

日 记 总 账(简表)

二、日记总账核算程序的步骤

三、日记总账账务处理程序的优缺点和适用范围

第五章 账务处理程序

18

• 多栏式现金和银行存款日记账的设置 – 多栏式现金和银行存款日记账应按照现金或银行存款收支相对应的科目设置 专栏,反映现金或银行存款收入的来源渠道及其支出的去向。 – 多栏式现金和银行存款日记账,具有科目汇总表的作用,月终,可以根据这 些日记帐的本月收付发生额和各对应科目的发生额,直接登记总分类账户。

19

• 根据多栏式现金和银行存款日记账登记 总账

– 多栏式现金和银行存款日记账收入栏的本月发生额合计:记入现金(或银行 存款)总分类账户的借方,并将收入栏下各专栏对应科目的本月发生额合计 数,记入相应总分类账户的贷方

– 多栏式现金和银行存款日记账支出栏的本月发生额合计:记入现金(或银行 存款)总分类账户的贷方,并将支出栏下各专栏对应科目的本月发生额合计 数,记入相应总分类账户的借方

11

汇总记账凭证账务处理程序图

原始凭证

1

3

原始凭证汇总表

收款凭证 付款凭证

现金日记帐

2

转帐凭证4汇总记ຫໍສະໝຸດ 凭证银行存款日记帐5

核对 6

总账

明晰帐

6

核对

7

7

会计 报表

12

科目汇总表账务处理程序

特点

适用性

先根据记账凭证 编制科目汇总表, 然后根据科目汇 总表登记总分类 账; 简化登记总分类 账的工作量;

2

会计账务处理程序的选择

✓与本企业所属行业的性质、生产经营 的特点、经营规模的大小,经济业务的 繁简程度相适应 ✓账务处理程序应能够正确、及时、全 面、完整地提供本企业财务状况及其变 动和经营成果的会计信息 ✓账务处理程序既要保证会计工作的质 量,又要尽可能地简化核算手续,提高 会计工作效率,并能节约账务处理的费 用

• 多栏式现金和银行存款日记账的设置 – 多栏式现金和银行存款日记账应按照现金或银行存款收支相对应的科目设置 专栏,反映现金或银行存款收入的来源渠道及其支出的去向。 – 多栏式现金和银行存款日记账,具有科目汇总表的作用,月终,可以根据这 些日记帐的本月收付发生额和各对应科目的发生额,直接登记总分类账户。

19

• 根据多栏式现金和银行存款日记账登记 总账

– 多栏式现金和银行存款日记账收入栏的本月发生额合计:记入现金(或银行 存款)总分类账户的借方,并将收入栏下各专栏对应科目的本月发生额合计 数,记入相应总分类账户的贷方

– 多栏式现金和银行存款日记账支出栏的本月发生额合计:记入现金(或银行 存款)总分类账户的贷方,并将支出栏下各专栏对应科目的本月发生额合计 数,记入相应总分类账户的借方

11

汇总记账凭证账务处理程序图

原始凭证

1

3

原始凭证汇总表

收款凭证 付款凭证

现金日记帐

2

转帐凭证4汇总记ຫໍສະໝຸດ 凭证银行存款日记帐5

核对 6

总账

明晰帐

6

核对

7

7

会计 报表

12

科目汇总表账务处理程序

特点

适用性

先根据记账凭证 编制科目汇总表, 然后根据科目汇 总表登记总分类 账; 简化登记总分类 账的工作量;

2

会计账务处理程序的选择

✓与本企业所属行业的性质、生产经营 的特点、经营规模的大小,经济业务的 繁简程度相适应 ✓账务处理程序应能够正确、及时、全 面、完整地提供本企业财务状况及其变 动和经营成果的会计信息 ✓账务处理程序既要保证会计工作的质 量,又要尽可能地简化核算手续,提高 会计工作效率,并能节约账务处理的费 用