2010年下半年房地产市场评估报告

2010中国房地产市场分析

中国房地产市场分析目录第一部分:中国房地产业的发展现状一、目前的总体发展态势(一)房地产开发总量及增长率(二)销售总量及变化1、销售增长速度放缓,出现有效需求不足端倪2、存量住房市场火爆(三)销售价格变动状况1、总体发展态势2、第一第二季度房地产销售价格分析,重点以北京、上海为例二、地区发展态势三、房地产行业效益情况1、2001年上市公司效益分析。

2、2002年房地产上市企业业绩预测四、目前的行业运行环境第二部分:未来3到5年内房地产行业的发展趋势研究一、政策因素的影响1、土地供应政策的变化2、预售条件及开发贷款门槛的提高3、货币化分房政策的落实4、经济适用房政策的推行二、经济发展因素的影响分析1、GDP与人均GDP的高速发展对房地产行业的影响1、1、未来10年内我国GDP的增长情况预测1、2、GDP的增长将带动“十五”期间住房消费的增加1、2、1人均GDP的增长将增大住房消费支出1、2、2为了实现GDP的既定增长目标,必然要发挥房地产对经济的杠杆作用2、规模城镇化对房地产的推动。

3、西部大开发的积极影响4、加入WTO对房地产业的长期利好5、奥运带动城市建设,从而促进房地产业的发展。

三、、行业相关因素分析1、技术因素变革(交通、通讯)的影响1、1、交通技术的革新和交通工具的完善1、2、现代通讯技术的进步1、3、节能与供热方式改革。

1、4、节水、节地和治理污染。

1、5、住宅一次装修到位2、自然环境因素的影响3、消费者文化品位与生活方式的提升对房地产的影响。

第三部分、对全国房地产市场前景的总体判断一、发展态势总体判断(一)总体展望------三个判断1、我国房地产发展还处于初级阶段,发展空间很大2、我国房地产业仍将处于高速发展阶段3、未来三年房地产业将在高位上进行调整,商品房销售面积增幅将有所降低,估计,未来三年增幅在15%左右(二)未来三年房地产业运行格局1、市供需两旺,但供大于求,空置房将增加2、市场体系逐步完善3、住房金融快速发展4、住宅投资性消费将进一步增长5、行业集中度将提高6、区域性房地产泡沫已经产生二、市场需求分析专题(一)市场消费需求观念的变化(二)未来几年房地产潜在市场需求的预测1、“十五”时期房地产市场投资总量的预测。

恒大地产2010年度报告

香港交易及結算所有限公司及香港聯合交易所有限公司對本公佈的內容概不負責,對其準確性或完整性亦不發表任何聲明,並明確表示概不就因本公佈全部或任何部分內容而產生或因依賴該等內容而引致的任何損失承擔任何責任。

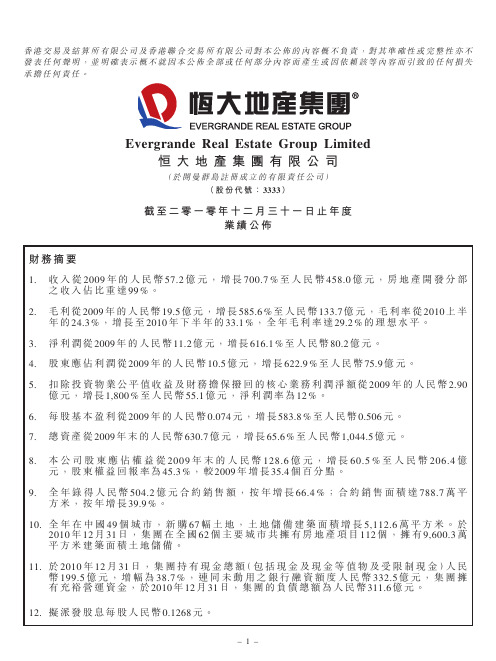

Evergrande Real Estate Group Limited恒大地產集團有限公司(於開曼群島註冊成立的有限責任公司)(股份代號:3333)截至二零一零年十二月三十一日止年度業績公佈恒大地產集團有限公司(「本公司」)董事局(「董事局」)欣然宣佈本公司及其子公司(「本集團」)截至2010年12月31日止年度的綜合業績。

年度業績已經由本公司審核委員會審閱。

綜合全面收益表截至12月31日止年度2010年2009年附註人民幣千元人民幣千元收入345,801,4015,722,657銷售成本4(32,432,232)(3,776,308)毛利13,369,1691,946,349投資物業公平值收益3,350,857842,570其他收益184,369347,554銷售及營銷成本4(1,574,262)(1,075,142)行政開支4(1,384,263)(744,960)其他經營開支4(124,957)(63,890)經營利潤13,820,9131,252,481財務擔保撥回—197,403融資收入╱(成本)淨額5271,798(3,709)除所得稅前利潤14,092,7111,446,175所得稅開支6(6,068,035)(329,371)年度利潤8,024,6761,116,804其他全面收入——年度全面收入總額8,024,6761,116,804應佔:本公司股東7,588,7861,046,428非控股權益435,89070,3768,024,6761,116,804年度本公司股東應佔利潤的每股盈利(以每股人民幣列示)每股基本盈利(人民幣)70.5060.074每股攤薄盈利(人民幣)70.5030.074股息81,902,000105,000綜合資產負債表2010年2009年2009年12月31日12月31日1月1日(已重述)(已重述)(附註2(i))(附註2(i))附註人民幣千元人民幣千元人民幣千元資產非流動資產物業及設備1,277,297395,775450,141土地使用權306,05826,76835,105投資物業10,116,6433,130,8001,741,390發展中物業454,870252,730215,763其他應收款項324,168302,964281,849無形資產37,218——遞延所得稅資產340,225522,166324,36412,856,4794,631,2033,048,612流動資產開發中物業49,133,58535,439,54317,159,558持作出售竣工物業6,213,0783,045,6602,774,592應收貿易賬款及其他應收款項以及預付款項916,092,0545,318,8933,590,360預付所得稅205,309257,90931,816受限制現金7,595,6967,044,8241,167,942現金及現金等值物12,356,2637,333,232749,71891,595,98558,440,06125,473,986資產總值104,452,46463,071,26428,522,598權益本公司股東應佔資本及儲備股本1,044,0791,044,079209,332股份溢價7,853,0227,958,0226,000,560儲備1,544,5761,219,385389,837保留盈利10,193,3492,640,3511,662,13920,635,02612,861,8378,261,868非控股權益731,199295,309321,263權益總額21,366,22513,157,1468,583,1312010年2009年2009年12月31日12月31日1月1日(已重述)(已重述)(附註2(i))(附註2(i))附註人民幣千元人民幣千元人民幣千元負債非流動負債借款24,160,0247,816,0444,226,413遞延所得稅債1,496,310600,497451,52725,656,3348,416,5414,677,940流動負債借款7,000,1106,359,7456,213,843應付貿易賬款及其他應付款項1021,780,8369,799,7614,469,168預收客戶墊款24,081,43124,306,1363,503,265財務擔保負債——197,403即期所得稅負債4,567,5281,031,935877,84857,429,90541,497,57715,261,527負債總額83,086,23949,914,11819,939,467權益及負債總額104,452,46463,071,26428,522,598流動資產淨值34,166,08016,942,48410,212,459資產總值減流動負債47,022,55921,573,68713,261,0711一般資料本公司於2006年6月26日根據開曼群島法例第22章公司法(2009年修訂,經不時綜合及修訂)在開曼群島註冊成立為獲豁免有限責任公司,從事投資控股業務。

2010年以来70个大中城市房价调控效果的差异比较

报告认为,2010年以来,楼市调控政策效果基本见成效,但未来长效机制有待建立,其中一线城市整体涨幅趋于合理,未来补涨效应明显;中西部成本轮楼市上涨主力,西北华中涨幅强劲;浙江省成为本轮调控重灾区,温州楼市泡沫破灭。

一、全国70个大中城市房价涨幅(相比2010年)总体排序

2012年12月,70个大中城市新建商品住宅价格定基均值为104.1,即新建商品住宅价格比2010年上升4.1%。其中相比2010年,房价上涨的城市有65个,下降的城市有5个。其中上涨前五位的城市分别是:乌鲁木齐、西宁、石家庄、长沙和秦皇岛,乌鲁木齐以涨幅12.2%位居全国涨幅首位。下降城市前五位的城市分别是:温州、杭州、宁波、金华和青岛,温州以降幅17.7%位居降幅首位,五个下降城市中位居前四位的均为浙江省内城市,浙江省成为本轮国家楼市调控的重灾区。

二、按东中西部分类的70个大中城市房价涨幅排名

由于70个城市数量众多,以归属省份按照国家统计局分类标准进行东中西部分类:其中东部包括辽宁、北京、天津、河北、山东、江苏、上海、浙江、福建、广东、海南;中部包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部包括四川、重庆、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、广西、内蒙古。

第二,一线城市整体涨幅趋于合理,但未来补涨效应明显。2010年以来的楼市调控政策针对一线城市的目的性更为显著,同时一线城市在政策执行上从严把握。2012年12月份房价相比2010年整体涨幅4.6%,基本与二线城市持平,楼市调控效果有所显现。同时也应注意到,随着2012年下半年楼市逐渐回暖,一线城市连续两个月领涨全国,前期压制强烈使得后期反弹也更为明显。未来楼市调控政策如不加码,目前的调控效果将很难维系。

四、按地域分类的70个大中城市房价涨幅排名

2010年房价走势

2010年房价走势如何摘要:2009年二季度以来,房价飙升再一次成为市场和舆论高度关注并热议的话题。

房价地价的快速上涨引起了中央政府的高度重视,在不到半个月的时间里,中央政府密集出台了多个楼市调控政策。

随着政府关于房地产市场相应政策的逐步推出,又引发一系列的猜测和争论,高房价能否抑制?未来房地产走势如何?文章就2010年的房地产价格走势做出简单的分析和预测。

关键词:房价;走势;预测正当全球遭遇金融危机之时,我国房地产业却率先走出低谷。

房地产业强劲的复苏势头,远远超过人们的预期。

下半年以来,70大中城市房价同比涨幅开始进入上升通道。

12月份,全国70个大中城市房屋销售价格同比上涨7.8%,涨幅比11月份扩大2.1个百分点。

根据2010年1月19日国家统计局最新公布的数据显示,2009年,商品房销售额43995亿元,比上年增长75.5%,相当于2008我国GDP的1/7。

同时,2009年新建商品房成交价格为4695元/平方米,比2008年上涨近24%,其中商品住宅价格上涨25%。

这两个涨幅,都是近15年左右最大的。

一、2009年房价高涨的原因(一)政策刺激为应对国际金融危机、促进楼市回暖,我国政府从2008年年底开始先后出台了购买首套房可享受首付两成和房贷7折的优惠、二手房营业税减免期从5年缩为2年、土地出让金可以分期付款等一系列住房、土地优惠政策。

这些政策加上开发商的降价促销力度,大大刺激了楼市的刚需阶层。

从而形成了春节后首轮以刚需为主力的购房热潮,让楼市迅速从寒冬复苏并回暖。

楼市复苏的现实重建了人们对房地产行业的信心,开发商开始买地、开工建房。

同时,银行信贷额迅速增加,通货预期也频频出现,投资者们又开始一步步进入楼市,使得我国房地产市场迅速升温,并出现超出预期的爆发式增长。

(二)地价拉动突飞猛进的地价成为房价上涨的第二大动力。

2009年地王一个接一个地产生。

就在12月,中建国际联合保利分别以17.2亿、14.7亿、16.1亿的价格包揽奥体公园南区3号地、4号地、5号地;远东新地以48.3亿打败保利龙湖等近20家房企拿下亦庄新城地块,溢价率高达467%。

【VIP专享】2010年江门房地产市场分析报告(8P)

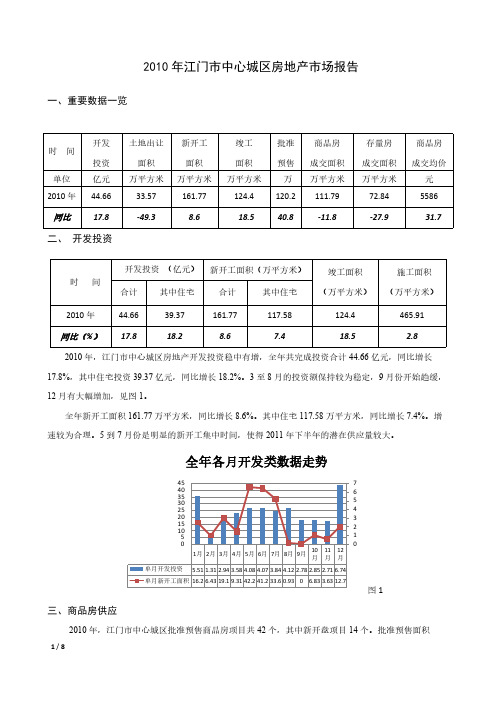

2010年江门市中心城区房地产市场报告一、重要数据一览二、 开发投资2010年,江门市中心城区房地产开发投资稳中有增,全年共完成投资合计44.66亿元,同比增长17.8%,其中住宅投资39.37亿元,同比增长18.2%。

3至8月的投资额保持较为稳定,9月份开始趋缓,12月有大幅增加,见图1。

全年新开工面积161.77万平方米,同比增长8.6%。

其中住宅117.58万平方米,同比增长7.4%。

增速较为合理。

5到7月份是明显的新开工集中时间,使得2011年下半年的潜在供应量较大。

图1三、商品房供应2010年,江门市中心城区批准预售商品房项目共42个,其中新开盘项目14个。

批准预售面积时 间开发投资(亿元)土地出让面积新开工面积竣工面积批准预售商品房成交面积(万平方米)存量房成交面积商品房成交均价单位亿元万平方米万平方米万平方米万万平方米万平方米元2010年44.6633.57161.77124.4120.2111.7972.845586同比17.8-49.38.618.540.8-11.8-27.931.7开发投资 (亿元)(亿元)新开工面积(万平方米)时 间合计其中住宅合计其中住宅竣工面积(万平方米)施工面积(万平方米)2010年44.6639.37161.77117.58124.4465.91同比(%)17.818.28.67.418.52.8120.20万平方米,其中住宅面积112.22万平方米,同比增加45.4%。

住宅合共8601套,月均717套,同比增长37.9%。

见下表今年的商品房供应主要有以下几个特点:1、总量较为合理。

据研究,近5年中心城区的年均商品房合理供应量应在90-120万平方米之间。

但观察近5年的商品房实际新批预售的情况(见图2),可发现06年和09年供应量偏少,从供求关系分析,供应少的年份会造成次年房价大幅上涨。

相反07和08年连续两年供应相对充足,则使得09年房价增速明显放缓。

2010年中国经济发展环境分析

2010年中国经济发展环境分析第一篇:2010年中国经济发展环境分析◆2010年中国经济发展环境分析2010年,中国经济增长的内在动力依然较强,经济仍具备实现平稳快速增长的有利条件。

但也应看到,经济运行仍然面临许多困难因素,一些长期性的矛盾和问题还需要通过深层次的改革和调整来加以解决。

(一)外部条件分析2010年我国经济增长的外部环境有所改善,但外部需求恢复增长需要较长时期。

在各国开出的“强力药方”作用下,全球经济出现大病初愈迹象。

美国经济在经历了前几个季度的衰退后初露增长曙光。

世界各大主要经济体均出现不同程度增长。

美、欧、日等主要经济体开始出现复苏迹象,但目前仍面临失业率飙升、财政赤字剧增和消费不振等诸多挑战,经济刺激计划也将收缩或陆续退出,经济全面复苏将是一个曲折而漫长的过程。

(二)内部条件分析1、国内消费市场拓展空间广阔,但难度增大国内消费市场仍有很大的潜力:首先,农村消费市场将会迅速启动并形成新的经济增长点。

其次,城镇居民收入和消费信心增加,有利于刺激本轮消费升级。

但是,在当前就业形势严峻、农民增收困难情况下,同时受未来支出和消费习惯等多重因素制约,我国消费增长难以持续保持在一个较高的水平上。

2、国内投资增长具备潜力,但民间投资意愿不强我国的国内投资增长具备一定的潜力,主要表现在:就业压力和改善现状的迫切愿望,形成了高涨的投资热情;房地产、汽车工业发展带来的产业规模扩大以及工业化、城市化进程加快等变化,为投资提供了广阔空间;巨大的国民总储蓄和国外投资,为投资提供了充足的资金支持。

但目前经济增长动力主要还是依靠投资拉动,政府投资增速比民间投资增速要快得多。

实现经济明显复苏的关键还是要带动民间的投资。

3、稳定出口政策成效明显,但外贸形势不容乐观首先,近期人民币升值压力有所上升,美元出现较大幅度贬值。

美元中长期弱势格局难以根本改变,而中国拥有世界第一的外汇储备和巨大的贸易顺差,人民币升值压力近期有所上升,不利于中国出口回升。

2010年全国房地产数据

一、房地产开发投资完成情况2010年,全国房地产开发投资48267亿元,比上年增长33.2%,其中,商品住宅投资34038亿元,增长32.9%,占房地产开发投资的比重为70.5%。

12月当月,房地产开发投资5570亿元,增长12.0%。

2010年,全国房地产开发企业房屋施工面积40.55亿平方米,比上年增长26.6%;房屋新开工面积16.38亿平方米,增长40.7%;房屋竣工面积7.60亿平方米,增长4.5%,其中,住宅竣工面积6.12亿平方米,增长2.7%。

2010年,全国房地产开发企业完成土地购置面积4.10亿平方米,比上年增长28.4%,土地购置费9992亿元,增长65.9%。

12月当月,房屋新开工面积1.86亿平方米,同比下降1.1%;房屋竣工面积2.75亿平方米,下降3.4%,其中,住宅竣工面积2.19亿平方米,下降4.5%;土地购置面积4889万平方米,增长1.5%,土地购置费1061亿元,增长5.8%。

二、商品房销售情况2010年,全国商品房销售面积10.43亿平方米,比上年增长10.1%,增幅比1-11月提高0.3个百分点。

其中,商品住宅销售面积增长8.0%,办公楼增长21.9%,商业营业用房增长29.9%。

2010年,商品房销售额5.25万亿元,比上年增长18.3%,增幅比1-11月提高0.8个百分点。

其中,商品住宅销售额增长14.4%,办公楼和商业营业用房分别增长31.2%和46.3%。

12月当月,全国商品房销售面积21808万平方米,同比增长11.5%;全国商品房销售额10201亿元,同比增长21.9%。

三、房地产开发企业资金来源情况2010年,房地产开发企业本年资金来源72494亿元,比上年增长25.4%。

其中,国内贷款12540亿元,增长10.3%;利用外资796亿元,增长66.0%;自筹资金26705亿元,增长48.8%;其他资金32454亿元,增长15.9%。

在其他资金中,定金及预收款19020亿元,增长17.3%;个人按揭贷款9211亿元,增长7.6%。

2010年房地产市场分析

天津经济TIANJIN ECONOMY我国房市预期在2009年中期迅速回升,随之而来的是房市超预期“V ”型反转。

房地产市场的迅速回暖和量价齐增,主要归因于我国危机前保持的低负债率以及危机爆发后“天量”信贷的刺激。

房市的过快增速使得信贷风险大量积聚,引起监管部门的重视。

2010年交际之时,政府对房地产市场的调控政策频出,本轮政策调控属于结构性调整、“有保有压”、重点在于使房价涨幅“可控”。

对2010年房市走势的基本判断:匀速上涨,增幅可控。

同时与经济增长的“前快后慢”、信贷的“前松后紧”相适应,2010年房地产行业的总投资也会呈现出前高后低逐渐放缓的态势。

一、金融危机伊始,房地产市场超预期“V ”型反转为了有效应对金融危机,2008年底国务院及各个相关部委及时出台下调普通住房契约税率、暂时免除营业税和印花税、免除个人转让出售的土地增值税、降低首付比例、下调个人贷款利率、延缓土地出让金缴纳等优惠政策,提震房地产市场。

历经了2009年初的短暂低迷,2009年中期,房地产市场迅速回暖,地产销售火热程度超出了先前的预期。

得益于上述房地产优惠政策和“天量”信贷、宽松货币政策的流动性效应,居民刚性需求、投资性需求、甚至是投机需求在短时间内释放,支撑中国房市呈现“V ”型反转。

在此大势推动下,房地产交易量、价齐增,国家统计局数据显示,1~11月,全国商品房销售面积75203万平方米,同比增长53.0%,其中,商品住宅销售面积增长54.4%;前11个月商品房销售额35987亿元,同比增长86.8%,其中,商品住宅销售额增长91.5%。

根据中国指数研究院数据信息中心统计,2009年全国主要城市房市交易量均同比上涨50%以上,天津、南京、成都等城市涨幅更是超过100%。

成交价格更是加速攀升,上海、北京两个“一线城市”成交均价分别上涨27.6%和16.4%。

相关的地产研究机构将界定上海市高档住宅的均价标准由先前的30000元/平方米提高至50000元/平方米。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

若房价回落至基本面相匹配水平…

模型预测结果显示 (见第三页),一线城市如北京和深圳由于去年房价

1

J an - 1 0

涨幅大幅超越收入增长, 未来一年半内分别需要较大调整, 分别较 2010 年 四月的高位回落 19%及 25%。然而,另一些一线城市如上海和广州由于仍 受到良好基本面的支撑, 房价在未来一年半将会出现较温和的调整, 前者至 2011 年底小幅下调 4%,后者因 2009 年涨幅相对温和,部份数据甚至显 示均价有所回软,调整压力较小,至 2011 年底反微升 7%。模型同时预测 如果房价的调整期在 2010 年底结束, 那么将需要更大幅度的下调以实现与 基本面的对接。 但我们认为除非国内外经济形势急剧恶化, 房价在未来半年 急剧下跌 30%的机会很低。 二线城市方面,由于(1)非本地居民购房比例较小; (2)加上去年涨 幅普遍较温和;及(3)银行收紧房贷政策的执行普遍较一线城市宽松,预 期房价调整幅度较北京和深圳为小。 特别是一些经济基本面强劲的城市, 例 如天津, 预期快速的收入增长可支撑房价巩固在一个稳定较高水平。 模型预 测房价至 2010 年底仅轻微下调 4%,至 2011 年底更可回升 9%。 上述的预测以收入作为一个主要参数。 当然, 收入只是影响房价的其中 一个因素, 而且资产市场的特性是价格往往偏离基本因素, 故房价会持续在 一定范围内波动。 但值得一提的是, 我们不认为复杂难明的模型会增加其预 测的准确性。我们奉行计量经济模型的第一法则:简单就是美。事实上,模 型的最大效用, 在于提供一个工具帮助我们对市场形成一个具有逻辑性和合 理性的见解和洞察。

重庆

地价已经明显及较广泛的回落。在北京,土地拍卖市场反应冷淡,土地 流拍重新出现。 上海的土地拍卖市场同样淡静。 这主要归功于政府采取的一 系列措施,包括: (1)对缴付土地金的严格要求; (2)调整土地招拍挂制 度,令政府在土地出让方面有更大的行政决定权; (3)地方政府大幅增加 土地供应;及(4)开发商对楼市前景的看法转趋审慎。 虽然传统思维认为地价是决定物业价值的主要因素, 但目前看来地价的 下跌还没有真正触及到房价。 纵然如此, 我们不应怀疑政府遏制房价上涨的 决心,特别是对去年房价上涨过快城市的调控。在各种媒体报道的噪音下, 我们应该清晰的认识到,这一轮调整期内 10 号文件是政策的最终指导,市 场调整正向这个方向进发。市场现在需要的是促使房价下跌的触发器。

资料来源:搜房、平安信托

2

中高端及“概念”楼盘影响较大

图: 房价/收入预测模型(天津)

除了不同城市基本因素的差异外, 这一轮调整对同一城市内不同区域和 (-收入指数,-房价指数) 不同档次的楼盘影响亦有显著差异。由于投资和投机性需求往往涉及杠杆, 250.00 且多集中于中高端物业,因此本轮调整中,中高端楼盘受影响较大,特别是 200.00 在去年楼市火爆时期, 一些借助“概念”优势而非实质基本因素支撑达至高 150.00 销售价格的项目。这些项目在市场调整时将面临较大的降价压力。例如:北 京的通州和大兴区以及上海川沙的楼盘等。 100.00

降价是唯一出路 …

上述分析显示开发商将要面对日益加大的现金流压力。迫于压力,开 发商不得不通过提高销售量来回笼资金。 然而, 由于去年年中房屋建造活动 的回升, 住房供给将在今年下半年增加, 此举无疑进一步扩大了市场的预售 量。在需求方面,新“国十条”(10 号文件)打击了投资和投机需求,市 场情绪的逆转及严格的二套房贷要求也打击了刚性需求。 因此, 在供给量增 加而需求量下降的双重压力下, 开发商只能通过降价来提高销量。 最近一些 大型开发商如万科和保利似乎也开始屈服于市场环境而出现降价。

2010 年 6 月 25 日

要点:

n 住宅市场将经历一个较长调整,此轮调整将持续到 2011 年中。市场正等待 催生价格下调的诱因; n 这一轮调整在不同城市,产品及地区间存在较大差异性; n 开发商下半年流动性趋紧绌。但与 2008 年的情况比较,开发商在这一轮调 整中有较强的承受能力; n 下半年端视欧洲债务危机的下行风险。国内宏观政策面不会大幅度收紧, 政策风险中度偏低,但仍需谨慎应对房地产市场风险; n 把握非住宅市场顺周期。商业及工业地产开始回暖,但潜在价值并未在市 场完全反映。

上海

220 200 180 2010.042010 年底下 调 14 %

2005

2006

2007

2008

2009

2010Apr 2010F

2011F

2005

2006

2007

2008

2009

2010Apr

2010F

2011F

深圳

240.00 220.00 200.00 180.00 160.00 140.00 120.00 100.00

A pr - 0 9

J ul - 0 9

O ct - 0 9

-15.0% 但至目前为止, 房地产市场的调整主要体现为成交量的萎缩, 一线城市 -20.0% 中国 北京 上海 广州 深圳 如北京、上海和深圳的一手房成交额在 5 月较 4 月大幅下降 50%-70%。 然而房价仍在高位徘徊,大多数开发商仍能坚守价格。除了个别项目,开发 资料来源:国家统计局、平安信托 商降价并未成为普遍现象。虽然如此,二手房的价格已经开始有所松动。中 原地产数据显示,主要一线城市二手房价格有所回落,5 月较 4 月微跌 2-3%。目前房价的调整已经成为市场的共识,许多分析师预期房价在未来 6-12 月内下调 15%-20%。

顶级豪宅受影响较小

50.00

底 下 调 2010年 4%

2010.04- 2011年 底 上 涨 9%

0.00 2005 2006 2007 2008 2009 2010Apr 2010F 2011F

而与其他国家一样, 超高端房屋的购买者大都以现款交易, 他们几乎不 资料来源:搜房、平安信托 受银行信贷政策的影响。 尽管他们的投资态度会受市场情绪左右, 但是希望 长期持有物业的投资人会考虑到产品的稀缺性 (如: 在国内如建筑面积超过 300 平方米)和独特性(如:景观和地理环境等) 。调控至今,绿城在杭州 钱江新城的蓝色钱江、长江实业在上海浦东的四季雅苑等楼盘仍受市场追 捧。

(二)房价调整的深度和阔度

鉴于在这一轮调控中, 投资及投机需求受到遏制, 假设政策的持续性 (我 们相信在没有重大的外围金融风险下, 这一轮调控政策会持续一段比较长的 时间 (见下面第 (五) 节的讨论) ) 。 房价应该回落到和基本面相匹配的水平。 在此假设下, 我们尝试用简单的房价/收入模型预测房价在未来 12-18 个月 的走势。

低档楼盘仍受需求支撑

由于地理位置和楼盘质量较逊, 很多中低档楼盘的房价在经历去年的上 升后,仍处在一个相对合理的负担水平,故仍受刚性需求支撑。而且很多这 类小户型楼盘的买家, 由于是第一套房, 仍享有相关的购房税务和房贷优惠。 因此,除了在市场调整中较悲观的心理预期外,政策和市场调整,对这环节 的刚性需求实质性影响不大。

图:房屋新开工面积(-同比(右轴) )

150,000 100,000 50,000 0

2008 2009 2010( 1- 5)

100.00% 50.00% 0.00% -50.00% -100.00%

资料来源:国家统计局、平安信托

图:房价/收入预测模型(-收入指数,-房价指数) 北京

240.00 220.00 200.00 180.00 160 160.00 140.00 120.00 100.00 2010.04 -2011年底下调19 % 140 120 100 2010.04 - 2011 年 底下调4 % 2010.042010 年底下 调27 %

J an - 0 6 A pr - 0 6 J ul - 0 6 O ct - 0 6 J an - 0 7 A pr - 0 7 J ul - 0 7 O ct - 0 7 J an - 0 8 A pr - 0 8 J ul - 0 8 O ct - 0 8 J an - 0 9 -5.0% -10.0%

(三)开发商开始感受压力 — 为回报下降作两手准备

至今为止, 开发商的流动资金仍然充裕, 这得益于去年房屋的巨额销售、 宽松的银行信贷政策和活跃的资本市场。 目前, 大多数开发商均表示未遇到 现金流问题,财务状况依然良好,资产负债表保持健康。但我们认为短期内 开发商将面临两个主要的市场风险: (1)首先是下跌的成交额; (2)其次 是融资趋困难和融资成本上升。开发商的流动性在未来两个季度将趋于紧 张,市场风险有可能转化成开发商的流动性风险和信贷违约风险。

图:上交所国债即期利率曲线 (―2010.6.10 ―2009.12.31)

资料来源:Wind、平安信托

严格清算土地增值税影响显著

此外, 虽然目前开发商对土地增值税已有全额拨备, 严格清算土地增值 税的要求不会影响开发商损益表,我们认为 5 月底出台的《关于土地增值 税清算有关问题的通知》 及 《关于土地增值税征管工作的通知》 若严格执行, 对开发商现金流的影响仍会十分显著,也会对项目投资回报产生负面影响, 特别是高端楼盘。美林证券 5 月 29 日的报告估算,在 2009 年底,部分开 发商应付土地增值税占手头现金高达 30%-75%。 值得补充的是,如果土地增值税征收严格执行,开发商会重新平衡开 发策略, 建造更多中端项目。 除了那些市区的中端项目由于新供给已接近饱 和外, 未来中端项目—特别在新兴区域的项目—供给将会增加, 市场竞争将 更加激烈。

2005 2006 2007 2008 2009 2010Apr 2010F 2011F 2010.042010 年底下 调31 % 2010.04 - 2011 年底下 调25 %

广州

190.00 180.00 170.00 160.00 150.00 140.00 130.00 120.00 110.00 100.00 2005 2006 2007 2008 2009 2010Apr 2010F 2011F 2010.04-2010 年底下调4 % 2010.04- 2011 年底上涨7 %