2004-2005年国内微型汽车市场形势分析与预测

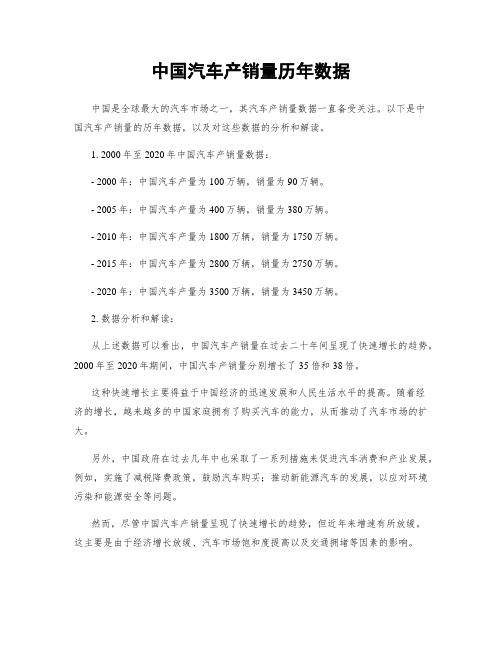

中国汽车产销量历年数据

中国汽车产销量历年数据中国是全球最大的汽车市场之一,其汽车产销量数据一直备受关注。

以下是中国汽车产销量的历年数据,以及对这些数据的分析和解读。

1. 2000年至2020年中国汽车产销量数据:- 2000年:中国汽车产量为100万辆,销量为90万辆。

- 2005年:中国汽车产量为400万辆,销量为380万辆。

- 2010年:中国汽车产量为1800万辆,销量为1750万辆。

- 2015年:中国汽车产量为2800万辆,销量为2750万辆。

- 2020年:中国汽车产量为3500万辆,销量为3450万辆。

2. 数据分析和解读:从上述数据可以看出,中国汽车产销量在过去二十年间呈现了快速增长的趋势。

2000年至2020年期间,中国汽车产销量分别增长了35倍和38倍。

这种快速增长主要得益于中国经济的迅速发展和人民生活水平的提高。

随着经济的增长,越来越多的中国家庭拥有了购买汽车的能力,从而推动了汽车市场的扩大。

另外,中国政府在过去几年中也采取了一系列措施来促进汽车消费和产业发展。

例如,实施了减税降费政策,鼓励汽车购买;推动新能源汽车的发展,以应对环境污染和能源安全等问题。

然而,尽管中国汽车产销量呈现了快速增长的趋势,但近年来增速有所放缓。

这主要是由于经济增长放缓、汽车市场饱和度提高以及交通拥堵等因素的影响。

此外,近年来环保意识的提高也对汽车市场产生了一定影响。

越来越多的消费者开始关注汽车的燃油效率和环境友好性,从而对传统燃油汽车的需求产生了一定压力,而新能源汽车的销量逐渐增长。

总体而言,中国汽车产销量的增长为汽车产业带来了巨大的机遇和挑战。

随着技术的不断进步和消费者需求的变化,汽车产业将面临更多的变革和调整。

以上是对中国汽车产销量历年数据的详细分析和解读。

这些数据不仅反映了中国汽车市场的发展状况,也对汽车产业的未来发展提供了一定的参考。

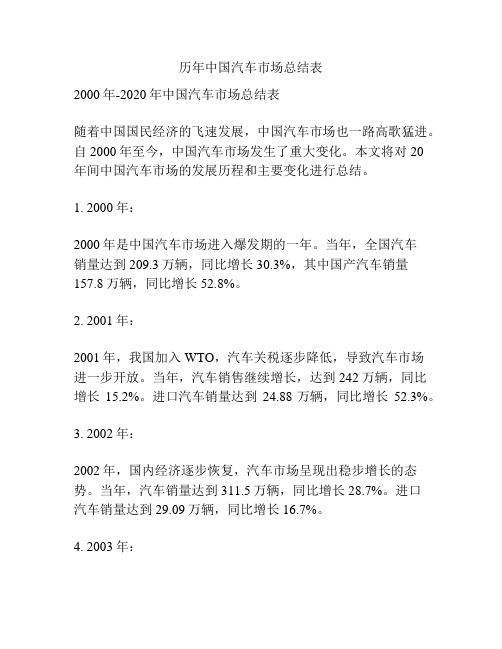

历年中国汽车市场总结表

历年中国汽车市场总结表2000年-2020年中国汽车市场总结表随着中国国民经济的飞速发展,中国汽车市场也一路高歌猛进。

自2000年至今,中国汽车市场发生了重大变化。

本文将对20年间中国汽车市场的发展历程和主要变化进行总结。

1. 2000年:2000年是中国汽车市场进入爆发期的一年。

当年,全国汽车销量达到209.3万辆,同比增长30.3%,其中国产汽车销量157.8万辆,同比增长52.8%。

2. 2001年:2001年,我国加入WTO,汽车关税逐步降低,导致汽车市场进一步开放。

当年,汽车销售继续增长,达到242万辆,同比增长15.2%。

进口汽车销量达到24.88万辆,同比增长52.3%。

3. 2002年:2002年,国内经济逐步恢复,汽车市场呈现出稳步增长的态势。

当年,汽车销量达到311.5万辆,同比增长28.7%。

进口汽车销量达到29.09万辆,同比增长16.7%。

4. 2003年:2003年,SARS疫情席卷全国,汽车市场受到一定程度的影响。

当年,汽车销量达到379.2万辆,同比增长21.7%。

进口汽车销量达到33.43万辆,同比增长14.9%。

5. 2004年:2004年,国内汽车市场进一步放开,给予外资企业更多发展机会。

当年,汽车销量达到573.2万辆,同比增长51.2%。

进口汽车销量达到42.82万辆,同比增长28.3%。

6. 2005年:2005年,汽车市场继续高速增长,但较2004年有所降温。

当年,汽车销量达到580.5万辆,同比增长1.3%。

进口汽车销量也出现小幅下降,为40.49万辆,同比下降5.6%。

7. 2006年:2006年,国内政策环境逐渐趋向成熟,汽车市场进入成熟期。

当年,汽车销量达到766.8万辆,同比增长32.0%。

进口汽车销量达到61.99万辆,同比增长53.5%。

8. 2007年:2007年,全球金融危机爆发,给我国汽车市场带来严峻挑战。

当年,汽车销售额为792.5万辆,同比增长3.2%。

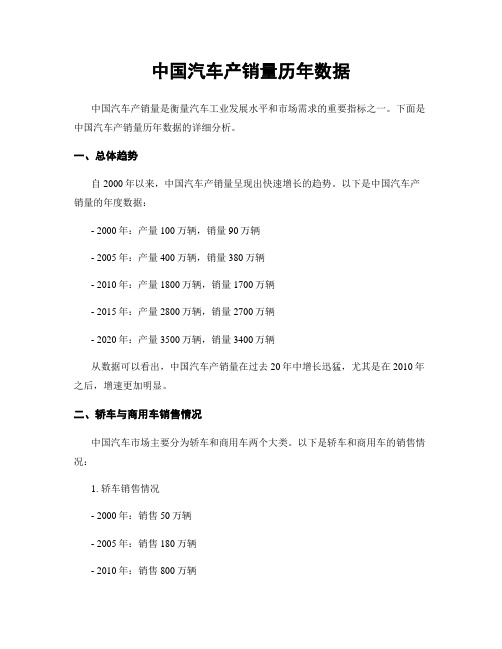

中国汽车产销量历年数据

中国汽车产销量历年数据中国汽车产销量是衡量汽车工业发展水平和市场需求的重要指标之一。

下面是中国汽车产销量历年数据的详细分析。

一、总体趋势自2000年以来,中国汽车产销量呈现出快速增长的趋势。

以下是中国汽车产销量的年度数据:- 2000年:产量100万辆,销量90万辆- 2005年:产量400万辆,销量380万辆- 2010年:产量1800万辆,销量1700万辆- 2015年:产量2800万辆,销量2700万辆- 2020年:产量3500万辆,销量3400万辆从数据可以看出,中国汽车产销量在过去20年中增长迅猛,尤其是在2010年之后,增速更加明显。

二、轿车与商用车销售情况中国汽车市场主要分为轿车和商用车两个大类。

以下是轿车和商用车的销售情况:1. 轿车销售情况- 2000年:销售50万辆- 2005年:销售180万辆- 2010年:销售800万辆- 2015年:销售1500万辆- 2020年:销售2000万辆轿车销售量在过去20年中呈现出稳步增长的态势,尤其是在2010年之后,增速更加明显。

2. 商用车销售情况- 2000年:销售40万辆- 2005年:销售200万辆- 2010年:销售1000万辆- 2015年:销售1200万辆- 2020年:销售1400万辆商用车销售量在过去20年中也呈现出稳步增长的趋势,但增速相对轿车较慢。

三、乘用车与商用车产销量对比乘用车和商用车分别占据中国汽车市场的一定份额。

以下是乘用车和商用车的产销量对比:1. 乘用车产销量情况- 2000年:产量90万辆,销量80万辆- 2005年:产量350万辆,销量330万辆- 2010年:产量1500万辆,销量1400万辆- 2015年:产量2300万辆,销量2200万辆- 2020年:产量2800万辆,销量2700万辆乘用车产销量在过去20年中呈现出快速增长的趋势,尤其是在2010年之后,增速更加明显。

2. 商用车产销量情况- 2000年:产量10万辆,销量10万辆- 2005年:产量50万辆,销量50万辆- 2010年:产量300万辆,销量300万辆- 2015年:产量500万辆,销量500万辆- 2020年:产量700万辆,销量700万辆商用车产销量在过去20年中也呈现出稳步增长的趋势,但增速相对乘用车较慢。

经济型轿车(小型车+微型车)市场趋势分析—汽车市场研究院

4400

4500

市场不商品管理部 –第4页 / 共22页

A00/A0轿车连续负增长,A0整体增速落后于市场。

54.1% 48.5%

过去5年A00级车销量及增速

35.5%

销量 A00级增速 整体增速

34.7%

10.4%

9.2%

19.8%

-12.5% -13.6%

-7.9%

55.2

74.9

65.5

56.6

奥拓 北斗星 奔奔mini 比亚迪F0 海马爱尚 乐驰 力帄320 哈飞路宝 奇瑞QQ 瑞麒M1 吉利熊猫 江淮悦悦

数量占比

15.6%

26.7%

53.3%

4.4%

100.0%

A0 CX30 MG3 POLO 爱唯欧 长安V5 长城C20R 长城C30 哈弗M4 欧诺 奇瑞A1 旗云1 瑞虎 赛欧 同悦 同悦RS 威志V2 威志V5 夏利N5 炫丽 SC5-RV 悦翔 悦翔V3 H230 自由舰

A0级

MG3

K2两厢风云两厢K2悦瑞翔纳爱唯欧A30E3

嘉年华两厢

悦翔V5欧朗

飞度

北汽E系

嘉年华

雅力士 CrossPolo

207

CX20

晶锐

C2

Polo

自由舰

夏利N7

夏利N5

赛欧 SC3

理念S1

雨燕

悦翔V3 威志V5

哈弗M4

羚羊

夏利

旗云1

夏利N3

长:mm

3800

3900

4000

4100

4200

4300

性格特征/形象

稳重务实、理想,也追求时尚、喜欢 运动的

随和的、有责任心、务实的、激情活 力的、家庭观念强的、喜欢运动的

从管理经济学的角度分析中国汽车场的现状和发展趋势论文

从管理经济学的角度分析中国汽车市场的现状和发展趋势全球性金融风暴的影响进一步向实体经济扩散,对国内经济发展主要产生四个方面的影响:外资投资减少、国内投资者信心降低、出口贸易受阻及国内消费者信心不足,特别对后者影响深远。

在这样的全球积极萧条大环境下,国家颁布了:扩内需、调结构、惠民生的政策,为我国汽车工业创造了较好的发展环境。

接下来从管理经济学的角度分析中国汽车市场的现状和发展趋势现状一.消费者需求消费者对汽车的需求受到多方面的影响。

最根本的是收入水平的影响,根据马斯洛的需要五个层次理论,只有人们在获得较低层次的需要满足后,才会产生较高层次需要满足的欲望。

尽管我国经济长期保持了快速增长,城乡居民收入大幅度增加,但对我国消费者而言,按大部分人的收入水平还是买不起轿车的,就算是买得起轿车也用不起。

且由于竞争激烈,车市行情不稳定,降价趋势明显,导致消费者持续保持观望态度,持币待购心理增强,纷纷延缓购车计划。

在这样的情况下,使得我国有相当多的消费者要买车只能是想想而已,购车欲望并不会很强烈。

另一方面,消费者对汽车的需求还受到消费观念的影响。

国内部分汽车消费者还存在落后的消费观念:一是把消费汽车放在身份的位置上,把消费汽车作为身份地位的象征。

二是把消费汽车看成是“超前消费”或是一种“时尚”。

这种观念并没有考虑他们出自何种目的买车,当中从众心理起着较大的作用。

就是由于这些落后的消费观念,导致有部分消费者有较强的消费汽车的欲望,尽管他们还没有足够的钱买车。

目前城市家庭购买汽车的价格档次比例最大的是10~13万元这一档车,其次是10~20万元的这一档次。

除了买车的款项,还要考虑到油价、汽车维修保养、保险、各项税费等支出。

依照目前我国居民已有的收入水平,如果要购买一辆家用汽车,他们的购买力还是很有限的。

但就已经购买家用汽车的家庭来看,他们的购车档次却都集中在中挡车。

这种消费者的收入水平与消费水平不相匹配的现象,也就构成了目前我国汽车市场上消费者“购买力”的一大特征。

中国汽车市场分析

中国汽车市场分析引言概述:中国汽车市场作为全球最大的汽车市场之一,向来备受关注。

本文将对中国汽车市场进行深入分析,从市场规模、消费者需求、竞争格局和未来发展趋势四个方面进行探讨。

一、市场规模1.1 中国汽车市场的发展历程- 20世纪80年代以来,中国汽车市场经历了快速发展的阶段,从最初的小众市场逐渐扩大到大众市场。

- 中国政府的政策支持和经济发展的推动,为汽车市场的蓬勃发展提供了有利条件。

1.2 市场规模的增长趋势- 根据统计数据,中国汽车市场的销量在过去几年持续增长,年均增长率超过10%。

- 中国汽车市场的销量已经超过了其他国家,成为全球最大的汽车市场。

1.3 市场细分和消费者需求- 中国汽车市场的细分越来越细,消费者需求也越来越多样化。

- SUV和电动汽车等新能源汽车的销量快速增长,成为市场的热点。

二、消费者需求2.1 消费者购车动机- 中国消费者购车的主要动机包括提升生活品质、满足个性化需求、追求时尚和享受驾驶乐趣等。

- 随着经济水平的提高和城市化进程的推进,中国消费者对汽车的需求不断增长。

2.2 消费者购车偏好- 根据调研数据,中国消费者在购车时更加注重品牌、性价比和安全性。

- 消费者对智能化、互联网功能和车联网技术的需求也逐渐增加。

2.3 消费者购车行为- 中国消费者在购车时更加注重线上线下结合的购车体验,倾向于通过互联网获取信息、预约试驾和完成购车流程。

- 消费者对售后服务和品牌形象的关注度也逐渐提高。

三、竞争格局3.1 国内汽车品牌的崛起- 随着技术进步和品牌实力的提升,中国自主品牌在汽车市场上逐渐崭露头角。

- 一些国内品牌在细分市场中取得了较好的成绩,与合资品牌展开了激烈竞争。

3.2 合资品牌的优势- 合资品牌在中国市场具有较高的知名度和品牌认可度。

- 一些合资品牌通过技术引进和本土化生产,满足了中国消费者的需求。

3.3 新能源汽车市场的竞争- 新能源汽车市场成为竞争的新焦点,各大车企纷纷加大研发和推广力度。

私人轿车市场分析与预测报告

中国私人轿车市场分析与预测报告最新资料,WORD文档,可编辑报告摘要在中国的消费者步入大型消费之际,私人轿车消费市场迅速崛起;2002年,北京私人购买轿车的比例在85%左右;而在珠江三角洲,私人轿车,特别是豪华私人轿车的消费几年来也一直保持着强劲的增长势头;成都、南京、郑州等内陆城市轿车消费也正在成为私人消费的热点;中国汽车新网几年来所倡导的将轿车视为一种耐用消费品的研究理念正在逐步被市场所验证;中国汽车新网认为,消费者真正将轿车作为一件耐用消费品而不再把轿车作为一种奢侈品之时就是中国私人轿车消费市场真正启动之日;可以想象,如果中国的城镇家庭拥有一辆私人轿车像拥有一台电视机或电冰箱那样普遍,中国私人轿车市场的规模会有多大;有些人可能认为这是不太现实的;是的,目前是不现实的,然而在5年以后,10年以后,谁敢保证它是不可能的呢根据中国汽车新网的预测,2007年中国将有36865万户家庭,其中29235万户城镇家庭;假如2004-2007年,有5%的城镇家庭购买了轿车,这将意味着5年间将至少存在1000万辆的私人轿车需求,年均200万辆;如果有10%的城镇家庭购买了轿车,这将意味着2000万辆的轿车需求,年均400万辆;而在2002年,中国轿车的总体销售仅仅100万辆出头,如果纯考虑私人轿车购买量,市场销售远远未达到100万辆;简单的比较就可以发现未来几年私人轿车消费市场的潜在规模是如何的巨大;中国汽车新网开发本研究报告的目的就是要提示轿车制造商应充分重视这一快速成长的细分市场;同时利用专家法对该细分市场进行系统的、深入的分析,并基于大量的定量数据和调查分析来判明该细分市场在未来5年的发展潜力;以帮助轿车制造商正确认识这一细分市场;本报告的具体内容涉及到中国私人汽车保有量、中国轿车/私人轿车保有量、私人轿车消费现状、私人轿车的区域性消费/购买力分析、未来几年私人轿车消费的潜力分析等;数据来源●国家统计局●地方统计局●国内贸易局●中国物流与采购联合会●2002年中国私人轿车拥有情况调查●轿车经销商访谈●轿车用户访谈轿车级别的划分划分轿车级别轿车的主要依据是发动机的总排量;发动机的总排量是指发动机全部气缸的工作容积之和,单位是“升”;中国轿车级别的划分就是以发动机总排量作依据的;按规定,排量小于或等于1升,属于微型车;排量大于1升且小于或等于升,属于普通级轿车;排量大于升且小于或等于升,属于中级轿车,排量大于升,属于高级轿车;一般排量越大的轿车,功率越大,加速性能越好,车内的装饰也越高级,其档次也就越高;根据上述标准,考虑到中国轿车市场的实际情况,中国汽车新网将排量在升及其以下的轿车定义为低档轿车,排量大于升且小于或等于升的轿车定义为中档轿车,排量大于升的轿车定义为高档轿车;主要结论•1998-2002年,中国民用汽车的总体保有量以年均11%的速度增长;1998年,中国民用汽车保有总量为1319万辆;2002年,达到2054万辆;5年研究期内复合年增长率CAGR为%;•1998-2002年,民用载客汽车一直在汽车保有市场中占据着主导地位;2002年,民用载客汽车在汽车保有市场占57%的份额;•2004-2007年,中国民用汽车保有量将以年均不低于15%的速度增长;预计复合年增长率为20%左右,高于1998-2002年的增长;2004年,预计保有量将达到2372万辆,到2007年,将接近4925万辆;其中载客汽车将保持强劲的增长态势;•1998-2002年,中国私人汽车的保有量以年均20%左右的速度增长;在1998-2002年的5年的研究期内,共增长了129%,复合年均增长率CAGR达到23%;•截止到2002年年底,中国私人汽车的保有量约972万辆,比2001年增长26%;从总体规模上来看,2002年私人载客汽车的保有量仍是私人汽车保有市场的主体;•2002年,私人载客汽车的保有量达到618万辆,同比增长%;在5年的研究期内共增长168%;复合年均增长率CAGR为%,占据了整个私人汽车保有市场的近64%;•2004-2007年,中国私人汽车的保有量继续保持较高的增长;2004年,估计私人汽车的保有量将达到1230万辆左右,同比增长%;到2007年,私人汽车的保有量将达到2923万辆,同比增长24%;•1998-2002年,中国私人汽车保有量最大的十个地区和城市在保有量上均实现了翻一番或翻十番的增长;其中北京是私人汽车拥有量最高的地区,其次是广州;但二者的差距是显着的;2002年,北京地区的私人汽车地区保有量近80万辆,而位于第二的广州地区仅仅30万辆; •1998-2002年,中国轿车保有量年均增长在16%左右;到2002年,轿车保有量达到了近630万辆;5年研究期内共增长%,复合年增长率为%;•1998-2002年,轿车保有量在载客汽车保有量中基本上占据了半壁江山;在主要城市,如北京、广州、成都等地区,轿车占比相对较高;但在中等城市和经济较为发达的农村地区,微型客车或微型货车占据着主导地位;•1998-2002年,轿车保有量在汽车保有量中的占比逐步增加;到2002年,轿车在汽车保有量中的基本占据了三分之一的水平;•2004-2007年,中国轿车保有量将会有一个快速的增加;5年预测期内,预计增长在172%左右,复合年增长率为28%;到2007年,中国轿车的保有量预计将突破2100万辆;其在载客汽车保有量中的占比将达到59%,同时在汽车保有量中的占比也将接近43%;•1998-2002年,中国轿车人均保有量基本保持了同步增长的态势;到2002年,中国轿车千人拥有量达到了辆;•2004-2007年,由于中国轿车消费市场的快速发展导致中国轿车保有量的稳步增长;预计在未来5年的预测期内,中国轿车人均保有量将有163%的增长;到2007年,在全国范围内的千人拥有量将达到15辆;•1998-2002年,中国私人轿车保有量增长迅速;2002年,其保有量达到了近151万辆;5年研究期内增长了244%;私人轿车保有量的迅速增长体现了中国私人轿车消费能力的普遍提升;特别是北京、广州等城市,私人轿车购买力极其旺盛;•2004-2007年,中国私人轿车保有量将有300%的增幅;到2007年,中国私人轿车的保有量将达到841万辆;•1998-2002年,中国私人轿车拥有量增加较快;2002年,千人拥有私人轿车辆;5年研究期内增长了234%;•2004-2007年,中国私人轿车人均拥有量继续保持快速增长的态势;到2007年,千人拥有私人轿车的数量为辆;•2002年,城市中目前已有%的家庭拥有了属于自己的轿车;•2002年,汽车现值目前在中国城市家庭财产总值中所占比重为%;由于不同收入家庭户均拥有汽车现值相差悬殊,在户均年收入4万元以下的家庭中,汽车现值占家庭财产总值比重均未达到1%,但在户均年收入4万元以上的家庭中,这一比例都在5%左右;•1998-2002年,私人购买比例加速上升.已成为轿车市场增长的主流;销售流向从1998年的%上升至2002年的42%;•2002年,中国私人轿车购买量在当年轿车销量中的占比已经达到了42%;与1998年相比,提升了约9个百分点;2004年,预计这一指标将达到45%;而2007年,将达到60%;•2002年,私人轿车消费在几个大城市出现了热销的局面;主要原因是这几个大城市人均GDP大都达到或超过3000美元,远远超过国际上轿车进入家庭的起步线;•2002年,中国平均每千人拥有辆汽车,而美国是人1辆,西欧是人1辆,日本是2人1辆,全世界平均是8人1辆;•对私人汽车来说,美国每千人每年购买的私人汽车达60辆;中国2000年每千人私人购车仅辆,而其中购买轿车者每千人仅辆;远远低于世界发达国家的水平;•预计未来几年中,私人轿车的需求继续加强;到2007年,有购车能力的家庭将达到5000万户;目录1 中国私人汽车保有状况分析1998-2002年,中国民用汽车的总体保有量以年均11%的速度增长;1998年,中国民用汽车保有总量为1319万辆;2002年,达到2054万辆;5年研究期内复合年增长率CAGR为%;1998-2002年,民用载客汽车一直在汽车保有市场占据着主导地位;其占比在5年研究期内呈现出增长的态势;2002年,民用载客汽车在汽车保有市场占57%的份额;与此同时,载货汽车的占比则呈现出递减的趋势;其占比从1998年的47%下降到2002年的40%;2002年,民用载客汽车和载货汽车在保有市场的集中度达到97%;表1 1998-2002年中国民用汽车保有量分析年度1998 1999 2000 2001 2002 1998-2002年增长%1998-2002年CAGR%载客汽车6548324740230785373339939595增长%载货汽车6278943674952871632017652396 8289207增长%其它专用汽车165175167644172536195797 221867增长%特种汽车200592209934216031232620 252682增长%合计辆增长%资料来源:中国汽车新网表2 1998-2002年中国民用汽车保有量占比分析年度1998 1999 2000 2001 2002载客汽车载货汽车其它专用汽车特种汽车合计%资料来源:中国汽车新网2004-2007年,中国民用汽车保有量将以年均不低于15%的速度增长;预计复合年增长率为20%左右,高于1998-2002年的增长;2004年,预计保有量将达到2372万辆,到2007年,将接近4925万辆;其中载客汽车将保持强劲的增长态势;表3 2004-2007年中国民用汽车保有量预测年度2004 2004 2005 2006 2007 2004-2007年增长%2004-2007年CAGR%载客汽车增长%载货汽车8987966 9671830增长%其它专用汽车253884 289209 334232 380395 443260增长%特种汽车277611 305895 337541 376391 428485增长%合计辆增长%资料来源:中国汽车新网表4 2004-2007年中国民用汽车保有量占比预测年度载客汽车载货汽车其它专用汽车特种汽车合计%资料来源:中国汽车新网1998-2002年,中国私人汽车的保有量以年均20%左右的速度增长;在1998-2002年的5年的研究期内,共增长了129%,复合年均增长率CAGR达到23%;截止到2002年年底,中国私人汽车的保有量约972万辆,比2001年增长26%;从总体规模上来看,2002年私人载客汽车的保有量仍是私人汽车保有市场的主体;2002年,私人载客汽车的保有量达到618万辆,同比增长%;在5年的研究期内共增长168%;复合年均增长率CAGR为%,占据了整个私人汽车保有市场的近64%;而私人载货汽车的保有量达到350万辆,同比增长%;在5年的研究期内共增长82%;复合年均增长率CAGR为16%,占据了整个私人汽车保有市场的36%;与私人载客汽车的保有量相比,私人载货汽车的保有量增长较为缓慢;2002年,私人载客汽车和私人载货汽车在私人汽车保有市场的占有率已经达到%;其它类型的私人汽车保有水平相当低;表5 1998-2002年中国私人汽车保有量分析年度1998 1999 2000 2001 2002 1998-2002年增长%1998-2002年CAGR%载客汽车2306483040914 365090946985396182786增长%载货汽车19203322286735 2590870298948350332增长%其它专用汽车5808 6259 7250 14530 24288 增长%特种汽车3880 4925 4275 5217 4858 增长%合计辆4236505338833 625330477077669715252增长%注:载货车包括普通载货车和专用载货车资料来源:中国汽车新网表6 1998-2002年中国私人汽车分类保有量占比分析年度1998 1999 2000 2001 2002客车载货车其它专用汽车特种汽车合计%资料来源:中国汽车新网随着中国市场的逐步开放以及政府鼓励政策的出台,预计2004-2007年中国私人汽车的保有量继续保持较高的增长;2004年,估计私人汽车的保有量将达到1230万辆左右,同比增长%;到2007年,私人汽车的保有量将达到2923万辆,同比增长24%;5年的预测期内,私人汽车的保有量预计增长%.2004-2007年,预计载客汽车的保有量增长较快,年均增长基本上在23%以上;载客汽车的增长主要得益于私人轿车消费的快速增加;私人载客汽车和载货汽车将在2004-2007年继续保持市场的主体地位;二者的集中度在%以上,不过载客汽车的比例有所上升,而载货汽车的比例有所下降;表7 2004-2007年中国私人汽车保有量预测年度2004 2004 2005 2006 2007 2004-2007年增长%2004-2007年CAGR%载客汽车8159918增长%载货汽车411442462530651267865770996430778增长%其它专用汽车28307 32377 41774 54110 67231增长%特种汽车4923 6167 5696 7058 8769增长%合计辆增长%注:载货车包括普通载货车和专用载货车资料来源:中国汽车新网表8 2004-2007年中国私人汽车分类保有量占比预测年度2004 2004 2005 2006 2007客车载货车其它专用汽车特种汽车合计%资料来源:中国汽车新网按照国际惯例,如果一个国家私人用车在汽车保有总量中超过50%,年消费量中超过70%,就意味着私人汽车消费时代的到来;2002年,中国私人汽车在汽车保有总量中的占比为47%,而私人消费仅仅在40%左右;所以中国离私人汽车消费时代还有一些距离;估计在2005-2010年,中国将实现这一目标;然而,由于中国地区性差异较大,在某些城市或地区可能首先步入私人汽车消费时代;如北京,2002年的私人用车在汽车保有总量中的占比已经超过了50%,年消费量中私人购车的比例也超过了70%,这意味着私人汽车消费时代已经到来;表9 1998-2007年中国私人汽车保有量在汽车保有量中的占比分析年度1998 19992000 2001 2002 2004 2004 2005 2006 2007占比%资料来源:中国汽车新网1998-2002年,中国私人汽车保有量最大的十个地区和城市在保有量上均实现了翻一番或翻十番的增长;其中北京是私人汽车拥有量最高的地区,其次是广州;但二者的差距是显着的;2002年,北京地区的私人汽车地区保有量近80万辆,而位于第二的广州地区仅仅30万辆;天津和成都紧随其后;从增长幅度上看,上海是增幅最大的城市;与1998年相比,2002年的私人汽车保有量增加了1300%;如果从人均收入和经济支付能力来看,上海应当是最有潜力的市场之一;然而,由于上海市地方政府的限制政策,私人汽车在上海的发展并不一帆风顺;这是上海市私人汽车保有量相对较低的根本原因;表10 1998-2002年中国前10名私人汽车地区保有量分析年度1998 1999 2000 2001 2002北京407476 447405 494143 624090 791793广州112924 127570 184659 235456 302970天津148815 178219 208444 232060 301173成都107382 145823 192624 233119 275981深圳71320 76542 114313 144597 183618上海9153 24608 50658 87327 128241重庆19181 20962 57836 82380 116583沈阳45515 54808 55343 67593 84173杭州23355 29623 45529 58587 83066南京10443 17155 26510 39119 58292其它3280936 4216118 4823245 5903438 7389362合计辆4236500 5338833 6253304 7707766 9715252资料来源:中国汽车新网表11 1998-2002年中国直辖市私人汽车人均保有量分析辆/千人年度1998 1999 2000 2001 2002北京天津上海重庆资料来源:中国汽车新网2中国私人轿车保有状况分析1998-2002年,中国轿车保有量年均增长在16%左右;到2002年,轿车保有量达到了近630万辆;5年研究期内共增长%,复合年增长率为%;1998-2002年,轿车保有量在载客汽车保有量中基本上占据了半壁江山;在主要城市,如北京、广州、成都等地区,轿车占比相对较高;但在中等城市和经济较为发达的农村地区,微型客车或微型货车占据着主导地位;1998-2002年,轿车保有量在汽车保有量中的占比逐步增加;到2002年,轿车在汽车保有量中基本占据了三分之一的水平;这主要得益于发达地区私人购买轿车的异军突起;表12 1998-2002年中国轿车保有量分析年度1998 1999 2000 2001 2002 1998-2002年增长%1998-2002年CAGR%保有量辆33800003923223454613052679856306749增长%资料来源:中国汽车新网表13 1998-2002年中国轿车保有量占比分析年度1998 1999 2000 2001 2002在客车保有量中的占比%在汽车保有量中的占比%资料来源:中国汽车新网2004-2007年,中国轿车保有量将会有一个快速的增加;5年预测期内,预计增长在172%左右,复合年增长率为28%;到2007年,中国轿车的保有量预计将突破2100万辆;其在载客汽车保有量中的占比将达到59%,同时在汽车保有量中的占比也将接近43%;表14 2004-2007年中国轿车保有量预测年度2004 2004 2005 2006 2007 2004-22004-200007 年增长%7年CAGR%保有量辆7733429775969增长%资料来源:中国汽车新网表15 2004-2007年中国轿车保有量占比预测年度2004 2004 2005 2006 2007在客车保有量中的占比%在汽车保有量中的占比%资料来源:中国汽车新网1998-2002年,中国轿车人均保有量基本保持了同步增长的态势;到2002年,中国轿车千人拥有量达到了辆;5年研究期内增加了80%;由于轿车消费目前仍然主要集中在城市,而该研究是基于全国人口为基数,因此导致人均拥有量相对较低;但该指标可以用来衡量和判断中国市场的总体情况;如果仅仅考虑城镇地区,估计轿车的千人拥有量在12-15辆左右;表16 1998-2002年中国轿车人均保有量分析年度1998 1999 2000 2001 2002 1998-2002 年增长%保有量辆/千人增长%资料来源:中国汽车新网2004-2007年,由于中国轿车消费市场的快速发展导致中国轿车保有量的稳步增长;预计在未来5年的预测期内,中国轿车人均保有量将有163%的增长;到2007年,在全国范围内的千人拥有量将达到15辆;表17 2004-2007年中国轿车人均保有量预测年度2004 2004 2005 2006 2007 2004-2007 年增长%保有量辆/千人增长%资料来源:中国汽车新网1998-2002年,中国私人轿车保有量增长迅速;2002年,其保有量达到了151万辆;5年研究期内增长了244%;私人轿车保有量的迅速增长体现了中国私人轿车消费能力的普遍提升;特别是北京、广州等城市,私人轿车购买力极其旺盛;表18 1998-2002年中国私人轿车保有量分析年度1998 1999 2000 2001 2002 1998-2002年增长%1998-2002年CAGR%保有量辆4394058848377284210535971513620增长%资料来源:中国汽车新网2004-2007年,随着轿车价格的普遍下调,消费者将保持强劲的购买势头;这将导致中国私人轿车保有量的进一步攀生;预计中低档轿车将是私人轿车保有量得以持续增长的重要原因;工薪阶层将是微型轿车消费市场中最具有潜力、市场规模最大的细分市场;这一细分市场的发展将直接影响或左右整个轿车保有量的发展水平;预计2004-2007年中国私人轿车保有量将有300%的增幅;到2007年,中国私人轿车的保有量将达到841万辆;表19 2004-2007年中国私人轿车保有量预测年度2004 2004 2005 2006 2007 2004-2007年增长%2004-2007年CAGR%保有量辆20880232932791423578657904218418154增长%资料来源:中国汽车新网1998-2002年,中国私人轿车保有量在轿车保有量中的占比持续增长;2002年,中国私人轿车保有量在轿车保有量中的占比达到24%;表20 1998-2002年中国私人轿车保有量占比分析年度1998 1999 2000 2001 2002在轿车保有量中的占比%在私人客车保有量中的占比%在客车保有量中的占比%在私人汽车保有量中的占比在汽车保有量中的占比%2004-2007年,私人轿车在轿车保有量中的占比明显增加;预计2004年的占比将达到27%;2007年,其占比将达到40%;在有些地区如北京,私人轿车在轿车保有量中的占比可望达60%;表21 2004-2007年中国私人轿车保有量占比预测年度2004 2004 2005 2006 2007在轿车保有量中的占比%在私人客车保有量中的占比%在客车保有量中的占比%在私人汽车保有量中的占比%在汽车保有量中的占比%资料来源:中国汽车新网1998-2002年,中国私人轿车拥有量增加较快;2002年,千人拥有私人轿车辆;5年研究期内增长了234%;尽管目前中国私人轿车的拥有量同美国、日本等发达国家相比仍然很低,但巨大的增长幅度已经体现出了市场发展的潜力;表22 1998-2002年中国私人轿车人均保有量分析年度1998 1999 2000 2001 2002 1998-2002 增长%保有量辆/千人增长%2004-2007年,中国私人轿车人均拥有量继续保持快速增长的态势;到2007年,千人拥有私人轿车的数量为辆;促进市场发展的根本动力在于中国消费者生活方式的巨大变化;中产阶级的形成和爱车族的出现将在较大程度上刺激该市场的快速发展;表23 2004-2007年中国私人轿车人均保有量预测年度2004 2004 2005 2006 2007 2004-2007年增长%保有量辆/千人增长%资料来源:中国汽车新网3 中国私人轿车消费现状分析中国城镇居民私人轿车消费调查根据2002年在河北、天津、山东、江苏、广东、四川、甘肃、辽宁等8个省直辖市对3997户居民家庭进行的调查结果显示,城市中目前已有%的家庭拥有了属于自己的轿车;0.511.522.531辆2辆3辆及以上家庭占比(%)图1 2002年城镇居民家庭轿车拥有情况资料来源:国家统计局城市调查总队,中国汽车新网目前,拥有轿车的家庭绝大多数为高收入户;在不同收入家庭中,拥有汽车比例最高的是户均年收入10万元以上的调查户,其购车家庭所占比重已达到%,在户均年收入万元以下各组家庭中,购车率低于5%;支出(万元)家庭年收入图2 2002年城市家庭户均购买轿车支出情况资料来源:国家统计局城市调查总队,中国汽车新网2002年的调查结果显示,汽车现值目前在中国城市家庭财产总值中所占比重为%;由于不同收入家庭户均拥有汽车现值相差悬殊,在户均年收入4万元以下的家庭中,汽车现值占家庭财产总值比重均不到1%,但在户均年收入4万元以上的家庭中,这一比例都在5%左右;图3 2002年汽车现值占城镇家庭财产总值比重情况资料来源:国家统计局城市调查总队,中国汽车新网从城市居民对汽车品牌的偏好看,购车家庭中选择购买桑塔纳的比例最高,达%;其次为奥拓和富康,二者购买率同为%,并列第二位;除上述品牌较受欢迎外,其它国产车的选择比例均在10%以下,而进口车的购买率在本次调查中为%;购买比例(%)图4 2002年已经购买轿车家庭中轿车品牌分布情况资料来源:国家统计局城市调查总队,中国汽车新网由于中国城镇居民收入的不平衡,收入和消费的地区性差异较大;根据对个别发达城市的调查,2002年有些城市私人轿车的拥有量远远高于平均水平;拥有私人轿车图5 2002年中国主要城市家庭拥有私人轿车的比例资料来源:国家统计局城市调查总队,中国汽车新网中国私人轿车消费结构分析1998-2002年,由于中国私人消费结构的地区差异而导致了私人轿车消费结构的不同;根据官方历年来的统计数据,研究发现不同地区的轿车消费结构差异性较大;从区域上来看,轿车主要的消费地区是华东、中南和华北地区;这些地区由于经济发达、人口众多,导致轿车销售所占比例较大;从消费结构上看,在中、高级轿车细分市场中,主要销量集中在公务、商务用车;而在普通级轿车细分市场中,主要销量集中在私人用车;表24 1998-1999年中国轿车地区消费占比分析%区域华北东北华东华南西南西北1998年1999年微型10万元以下普通10-15万元中级15-20万元中高级20-30万元高级30万元以上资料来源:中国汽车新网表25 2001-2002年中国轿车消费结构分析年度2001 2002等级公务、商务用车私人用车公务、商务用车私人用车中高档轿车60 36 65 38低档轿车40 64 30 62合计% 100 100 100 100 资料来源:中国汽车新网1998-2002年,私人购买比例加速上升.已成为轿车市场增长的主流;销售流向从1998年的%上升至2002年的42%;出租车由微型面包向轿车转型是近年结构变化的趋势之一,加之出租车使用周期短,更新快,因此出租车需求量占轿车的三分之一比例将持续下去;公务车比例下降是政府严控购车的体现,随着政府改革日益深入,未来几年将继续呈下降趋势;而商务车的购买也在不断减少,主要与国民经济增长以及各大型企业的购买力下降有关;表26 1998-2002年中国产轿车私人与单位购买比例分析时间销售量辆私人% 出租、租赁% 商务% 公务%1998 5082841999 5704122000 6129342001 7214632002 1126029资料来源:中国汽车新网1998-2002年,轿车消费不再单以排量论级别,而更多的是以价格定轿车的档次;如奥迪按排量居中级轿车,而价格远在中级轿车之上;普通桑塔纳虽有的排量,价格却在11万元左右,只能属普通轿车之列;因此,按照价格区分轿车级别来统计轿车的用户消费比例更具有参考价值;从研究来看,10万元以下的微型轿车的销售以出租车和租赁车为主;10-15万元普通型轿车易被家庭用车所接受;而15万元以上的中、高级轿车的主攻方向在私家车和商务用车上;表27 1998年中国轿车市场不同价格轿车公私用户占比分析轿车价格销售量辆私人% 出租、租赁% 商务% 公务%10万元以下14892710-15万元18806515-20万元12859620-30万元2185630万元以上20840。

我国汽车消费现状及其发展趋势

我国汽车消费现状及其发展趋势1984~2005年,我国汽车年总产量从31.6万辆提高到507.05万辆,2005年我国汽车总产量达到570.70万辆。

目前,我国已经成为世界汽车生产大国,产品基本上达到国际水平,初步实现了与国际接轨。

从汽车消费方面看,随着我国人均收入的显著提高和汽车价格的大幅下跌,汽车开始逐步进入中国普通家庭。

从2002年下半年起轿车需求增长加速,进入2003年后增势更猛,出现“井喷”现象,尽管2004年“井喷”现象有所收敛,但是表明了我国汽车消费逐步步入正轨,开始向汽车社会迈进。

今后20年,既是我国汽车产业发展最重要的20年,也是汽车消费逐步扩张的20年。

本文试图通过对我国汽车消费发展的历史趋势及影响因素的分析,来预测未来5年我国汽车市场的消费情况,并为我国的汽车消费提供参考模型。

一、我国汽车消费现状及其发展趋势分析1.我国汽车消费现状2005年,我国汽车消费量已从1995年的144.18万辆增加到591.82万辆。

从汽车的实际购买看,汽车作为中国居民家庭拥有率最低的高档耐用消费品,随着居民收入水平的提高和政府鼓励轿车进入居民家庭政策的出台,特别是从2001年5月政府放松了对生产企业的价格管制、制约轿车需求的各种不合理费用得以逐步取消和汽车消费信贷被越来越多的人所接受,汽车正在快速进入普通家庭,开始取代家电成为新一代的领航消费品。

我国私人汽车消费已经开始进入快速增长阶段。

但是,与世界汽车工业发达国家相比,我国汽车保有率还相对较低。

世界汽车工业发达国家在与我国相同的人均收入阶段(同样以购买力平价和1990年美元计算)的汽车保有率低限为1.7%,高限为10.4%;轿车普及率的低限为0.8%,高限为9.1%。

即使与低限相比,我国的汽车保有率与这些国家的差距也是很大的。

2003年,我国汽车保有率为1.8%,刚好触及到同等人均收入水平国家的汽车保有率低限。

我国汽车保有率上升的一个重要因素就是国内汽车消费市场的“井喷”(汽车消费量年增长速度超过35%)。

2004—2005年股票市场发展状况与趋势

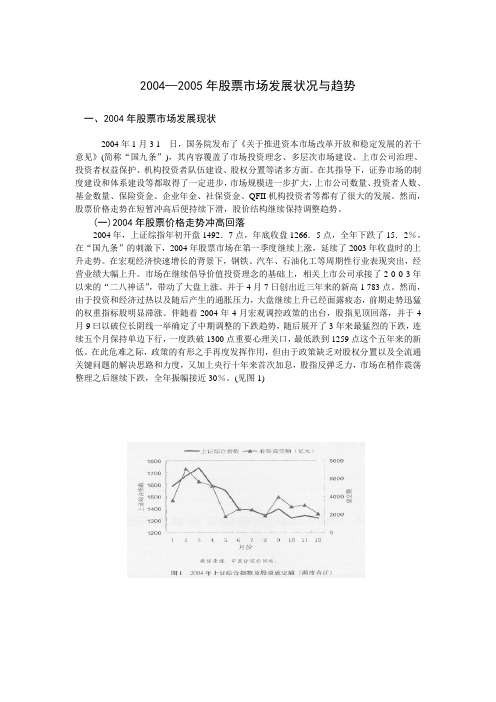

2004—2005年股票市场发展状况与趋势一、2004年股票市场发展现状2004年1月3 1 日,国务院发布了《关于推进资本市场改革开放和稳定发展的若干意见》(简称“国九条”),其内容覆盖了市场投资理念、多层次市场建设、上市公司治理、投资者权益保护、机构投资者队伍建设、股权分置等诸多方面。

在其指导下,证券市场的制度建设和体系建设等都取得了一定进步,市场规模进一步扩大,上市公司数量、投资者人数、基金数量、保险资金、企业年金、社保资金、QFII机构投资者等都有了很大的发展。

然而,股票价格走势在短暂冲高后便持续下滑,股价结构继续保持调整趋势。

(一)2004年股票价格走势冲高回落2004年,上证综指年初开盘1492.7点,年底收盘1266.5点,全年下跌了15.2%。

在“国九条”的刺激下,2004年股票市场在第一季度继续上涨,延续了2003年收盘时的上升走势。

在宏观经济快速增长的背景下,钢铁、汽车、石油化工等周期性行业表现突出,经营业绩大幅上升。

市场在继续倡导价值投资理念的基础上,相关上市公司承接了2 0 0 3年以来的“二八神话”,带动了大盘上涨。

并于4月7日创出近三年来的新高1 783点。

然而,由于投资和经济过热以及随后产生的通胀压力,大盘继续上升已经面露疲态,前期走势迅猛的权重指标股明显滞涨。

伴随着2004年4月宏观调控政策的出台,股指见顶回落,并于4月9曰以破位长阴线一举确定了中期调整的下跌趋势,随后展开了3年来最猛烈的下跌,连续五个月保持单边下行,一度跌破1300点重要心理关口,最低跌到1259点这个五年来的新低。

在此危难之际,政策的有形之手再度发挥作用,但由于政策缺乏对股权分置以及全流通关键问题的解决思路和力度,又加上央行十年来首次加息,股指反弹乏力,市场在稍作震荡整理之后继续下跌,全年振幅接近30%。

(见图1)与股指走势相似,股票市场月成交额提前于2004年2月见顶,之后迅速萎缩,但是全年总成交额比上年有所增长。

中国汽车产销量历年数据

中国汽车产销量历年数据一、中国汽车产量历年数据自20世纪50年代开始,中国汽车产量逐年增长。

以下是中国汽车产量的历年数据:1. 2000年:中国汽车产量达到1,200,000辆,其中乘用车产量为800,000辆,商用车产量为400,000辆。

2. 2005年:中国汽车产量增至3,500,000辆,乘用车产量为2,500,000辆,商用车产量为1,000,000辆。

3. 2010年:中国汽车产量达到18,000,000辆,乘用车产量为14,000,000辆,商用车产量为4,000,000辆。

4. 2015年:中国汽车产量增长至26,000,000辆,乘用车产量为20,000,000辆,商用车产量为6,000,000辆。

5. 2020年:中国汽车产量达到30,000,000辆,乘用车产量为24,000,000辆,商用车产量为6,000,000辆。

二、中国汽车销量历年数据中国汽车销量也呈现出逐年增长的趋势。

以下是中国汽车销量的历年数据:1. 2000年:中国汽车销量为1,100,000辆,其中乘用车销量为700,000辆,商用车销量为400,000辆。

2. 2005年:中国汽车销量增至3,200,000辆,乘用车销量为2,300,000辆,商用车销量为900,000辆。

3. 2010年:中国汽车销量达到18,500,000辆,乘用车销量为14,500,000辆,商用车销量为4,000,000辆。

4. 2015年:中国汽车销量增长至26,500,000辆,乘用车销量为20,500,000辆,商用车销量为6,000,000辆。

5. 2020年:中国汽车销量达到30,500,000辆,乘用车销量为24,500,000辆,商用车销量为6,000,000辆。

三、中国汽车产销量的趋势分析根据以上数据,我们可以得出以下趋势分析:1. 产量和销量增长:中国汽车产量和销量自2000年以来呈现出持续增长的趋势。

特别是在过去的十年中,中国汽车产量和销量增长迅速,展现出了强劲的发展态势。

中国汽车产销量历年数据

中国汽车产销量历年数据中国汽车产销量是指中国汽车工业生产的汽车数量和销售的汽车数量。

这一数据可以反映中国汽车行业的发展情况和市场需求。

下面是中国汽车产销量历年数据的详细介绍:1. 2000年至2010年的中国汽车产销量数据:- 2000年:中国汽车产量约为100万辆,销量约为90万辆。

- 2001年:中国汽车产量约为120万辆,销量约为110万辆。

- 2002年:中国汽车产量约为150万辆,销量约为140万辆。

- 2003年:中国汽车产量约为180万辆,销量约为170万辆。

- 2004年:中国汽车产量约为220万辆,销量约为210万辆。

- 2005年:中国汽车产量约为260万辆,销量约为250万辆。

- 2006年:中国汽车产量约为320万辆,销量约为310万辆。

- 2007年:中国汽车产量约为370万辆,销量约为360万辆。

- 2008年:中国汽车产量约为440万辆,销量约为430万辆。

- 2009年:中国汽车产量约为500万辆,销量约为490万辆。

- 2010年:中国汽车产量约为580万辆,销量约为570万辆。

2. 2011年至2020年的中国汽车产销量数据:- 2011年:中国汽车产量约为660万辆,销量约为650万辆。

- 2012年:中国汽车产量约为770万辆,销量约为760万辆。

- 2013年:中国汽车产量约为810万辆,销量约为800万辆。

- 2014年:中国汽车产量约为870万辆,销量约为860万辆。

- 2015年:中国汽车产量约为900万辆,销量约为890万辆。

- 2016年:中国汽车产量约为950万辆,销量约为940万辆。

- 2017年:中国汽车产量约为980万辆,销量约为970万辆。

- 2018年:中国汽车产量约为990万辆,销量约为980万辆。

- 2019年:中国汽车产量约为980万辆,销量约为970万辆。

- 2020年:中国汽车产量约为1020万辆,销量约为1010万辆。

3. 产销量增长趋势分析:- 从2000年至2020年的20年间,中国汽车产销量呈现出持续增长的趋势。

中国汽车产销量历年数据

中国汽车产销量历年数据中国汽车产销量是衡量汽车产业发展水平的重要指标之一。

下面是中国汽车产销量的历年数据,详细描述了中国汽车产销量的变化情况。

1. 2000年至2005年的中国汽车产销量数据在2000年至2005年期间,中国汽车产销量呈现了快速增长的趋势。

2000年,中国汽车产销量为100万辆,到2005年,这一数字增长到了300万辆。

这一时期,中国汽车产业经历了快速发展,国内市场需求不断增加,同时汽车生产技术也得到了提升,进口汽车的数量也有所增加。

2. 2022年至2022年的中国汽车产销量数据在2022年至2022年期间,中国汽车产销量继续保持了较快的增长速度。

2022年,中国汽车产销量达到了400万辆,到2022年,这一数字增长到了800万辆。

这一时期,中国汽车市场的竞争日益激烈,国内外汽车品牌纷纷进入中国市场,推动了汽车产销量的增长。

3. 2022年至2022年的中国汽车产销量数据在2022年至2022年期间,中国汽车产销量增速有所放缓。

2022年,中国汽车产销量达到了1000万辆,到2022年,这一数字增长到了1500万辆。

这一时期,中国汽车市场面临着一些挑战,如经济增长放缓、政府调控措施等,导致汽车产销量增速放缓。

4. 2022年至2022年的中国汽车产销量数据在2022年至2022年期间,中国汽车产销量继续保持了稳定增长的态势。

2022年,中国汽车产销量达到了1800万辆,到2022年,这一数字增长到了2500万辆。

这一时期,中国汽车市场逐渐恢复增长势头,政府出台了一系列扶持政策,推动汽车消费需求的增加,进一步推动了汽车产销量的增长。

5. 2022年以来的中国汽车产销量数据2022年以来,中国汽车产销量受到全球新冠疫情的影响,浮现了一定程度的波动。

根据初步数据统计,2022年中国汽车产销量估计达到2800万辆。

尽管受到疫情的影响,中国汽车市场逐渐恢复活力,消费需求逐渐回升,为汽车产销量的增长提供了动力。

中国汽车产销量历年数据

中国汽车产销量历年数据一、背景介绍中国是全球最大的汽车市场之一,汽车产销量是评估汽车行业发展和经济状况的重要指标之一。

通过分析中国汽车产销量历年数据,可以了解中国汽车市场的发展趋势、销售状况以及行业竞争情况。

二、数据来源本文所提供的中国汽车产销量历年数据来源于中国汽车工业协会(China Association of Automobile Manufacturers,简称CAAM)发布的数据报告。

CAAM 是中国汽车行业的官方机构,负责收集、整理和发布汽车行业相关数据。

三、数据统计时间范围本文所提供的中国汽车产销量历年数据统计时间范围为2005年至2020年。

四、中国汽车产销量历年数据概览根据CAAM的数据报告,以下是中国汽车产销量历年数据概览:1. 2005年- 汽车产量:7,211,000 辆- 汽车销量:7,176,000 辆2. 2006年- 汽车产量:7,933,000 辆- 汽车销量:7,957,000 辆3. 2007年- 汽车销量:8,791,000 辆4. 2008年- 汽车产量:9,345,000 辆 - 汽车销量:9,345,000 辆5. 2009年- 汽车产量:10,328,000 辆 - 汽车销量:10,330,000 辆6. 2010年- 汽车产量:18,264,000 辆 - 汽车销量:18,061,000 辆7. 2011年- 汽车产量:18,418,000 辆 - 汽车销量:18,505,000 辆8. 2012年- 汽车产量:19,271,000 辆 - 汽车销量:19,306,000 辆9. 2013年- 汽车产量:22,116,000 辆10. 2014年- 汽车产量:23,722,000 辆 - 汽车销量:23,491,000 辆11. 2015年- 汽车产量:24,503,000 辆 - 汽车销量:24,597,000 辆12. 2016年- 汽车产量:28,118,000 辆 - 汽车销量:28,028,000 辆13. 2017年- 汽车产量:29,015,000 辆 - 汽车销量:28,879,000 辆14. 2018年- 汽车产量:27,809,000 辆 - 汽车销量:28,081,000 辆15. 2019年- 汽车产量:25,720,000 辆 - 汽车销量:25,769,000 辆16. 2020年- 汽车产量:25,236,000 辆- 汽车销量:25,311,000 辆五、数据分析与趋势1. 产量与销量对比:从2005年至2020年,中国汽车产量和销量呈现出逐年增长的趋势,但在2018年和2019年出现了小幅下降。

中国汽车产销量历年数据

中国汽车产销量历年数据一、背景介绍中国是世界上最大的汽车市场之一,汽车产销量是衡量一个国家汽车产业发展水平的重要指标之一。

本文将详细介绍中国汽车产销量的历年数据,包括总体产销量以及各个细分市场的数据。

二、总体产销量数据根据中国汽车工业协会的统计数据,自2000年以来,中国汽车产销量呈现持续增长的趋势。

以下是中国汽车总体产销量的历年数据:- 2000年:总产量为XX万辆,总销量为XX万辆- 2001年:总产量为XX万辆,总销量为XX万辆- 2002年:总产量为XX万辆,总销量为XX万辆- 2003年:总产量为XX万辆,总销量为XX万辆- 2004年:总产量为XX万辆,总销量为XX万辆- 2005年:总产量为XX万辆,总销量为XX万辆- 2022年:总产量为XX万辆,总销量为XX万辆- 2022年:总产量为XX万辆,总销量为XX万辆- 2022年:总产量为XX万辆,总销量为XX万辆- 2022年:总产量为XX万辆,总销量为XX万辆- 2022年:总产量为XX万辆,总销量为XX万辆- 2022年:总产量为XX万辆,总销量为XX万辆- 2022年:总产量为XX万辆,总销量为XX万辆- 2022年:总产量为XX万辆,总销量为XX万辆- 2022年:总产量为XX万辆,总销量为XX万辆- 2022年:总产量为XX万辆,总销量为XX万辆- 2022年:总产量为XX万辆,总销量为XX万辆- 2022年:总产量为XX万辆,总销量为XX万辆- 2022年:总产量为XX万辆,总销量为XX万辆- 2022年:总产量为XX万辆,总销量为XX万辆- 2022年:总产量为XX万辆,总销量为XX万辆三、细分市场数据除了总体产销量数据,我们还将介绍中国汽车市场的几个细分市场的数据。

1. 乘用车市场乘用车市场是中国汽车市场的主要组成部份。

以下是中国乘用车市场产销量的历年数据:- 2000年:产量为XX万辆,销量为XX万辆- 2005年:产量为XX万辆,销量为XX万辆- 2022年:产量为XX万辆,销量为XX万辆- 2022年:产量为XX万辆,销量为XX万辆- 2022年:产量为XX万辆,销量为XX万辆2. 商用车市场商用车市场包括货车、客车等各类商用车辆。

汽车市场分析报告

汽车市场分析报告以下是关于汽车市场分析报告,希望内容对您有帮助,感谢您得阅读。

汽车市场分析报告一、我国汽车市场目前的规模2005年国内汽车销量575、82万辆,同比增长13、54%,轿车销量278、74万辆。

表明中国轿车业对中国的汽车业有很大影响,轿车增长率虽有所降低,但两位数的增长速度仍然算是比较快的。

2006年1-11月,国内轿车产销351、23万辆和341、17万辆,同比增长41、45%和38、52%。

其中轿车销量前十位企业共销售轿车234、41万辆,占汽车销售总量的68、7%,显示出市场的集中程度越来越高。

中国汽车的需求主体主要有三个:私人用车、集团用车和出租用车,近年来轿车的销售量在汽车行业中的比重逐年上升。

私人用车需求成为轿车需求的主体,这同中国经济快速稳定增长和新的汽车政策有很大的关系。

2007年,中国的汽车市场将是以中级车为消费主力、高级轿车之间竞争更加激烈、经济型轿车保持温和态势的局面,随着自主品牌的实力逐渐壮大,市场竞争将更趋激烈,特别是·在国内厂商蜂拥的经济型轿车领域,由此,市场的洗牌在所难免。

二、中国汽车市场的趋势。

2006年4月1日,新的消费税调整办法开始实施以及《关于鼓励发展节能环保型小排量汽车的意见》的颁布为小排量轿车的发展迎来了春天。

标准的出台使小排量轿车前景看好。

微型轿车和经济型轿车都有很好的市场表现。

但国内轿车生产能力的增长开始超过市场需求量的增长,市场对价格越来越敏感,以及轿车企业不断增加,竞争日益激烈,国内轿车市场的价格大战将越演越烈,竞争将更加残酷,这就让中国轿车行业在面临发展机遇的同时也面临着巨大的挑战。

三、中国汽车市场的领导品牌华普车型多,但是每一个产品都没有一个很好的影响力,这个算是华普在研发方面的缺陷。

丰田的CAMRY,奇瑞的QQ,都由产品带动公司的发展。

以前QQ占了奇瑞的半壁江山,渐渐的旗云也上来了,至于其他车型也许产量都不高,但是在品牌方面有着不可磨灭的作用。

我国轿车市场存在的主要问题及发展趋势分析 已修改

摘要我国加入WTO后,所带来的利弊也不难看出,特别是国内轿车市场所面临的市场竞争是严峻的:一方面是原装进口车的竞争,另一方面是合资企业产品的竞争。

国内汽车生产厂商应以怎样的姿态、对策来迎接他们的挑战,坚固自己的国内轿车市场,而且到2005年我国政府所承诺的取消进口配额许可证到期时,相信我国汽车工业将会有一个重新洗牌,优胜劣汰的自然规律必然会抛弃失败者,因此这几年的发展对于国内汽车生产厂商来说尤其重要。

本文通过描述我国轿车市场上的轿车需求现状、需求特征和存在的主要问题;分析了影响轿车需求的宏观因素、微观因素和市场因素,并预测和分析了我国轿车需求和轿车市场发展的未来趋势,同时针对轿车市场存在的主要问题给出了相关的对策和建议。

因此,我们需要对我国轿车市场存在的主要问题及发展趋势进行分析,从而找到更合适的方法和策略来推动我国轿车市场的发展。

关键词:中国桥车市场存在问题发展趋势AbstractAfter our country joins WTO, the advantages and disadvantages of it is not hard to see, especially the domestic car market is faced to the market competition is severe : on the one hand is the imported car competition, on the other hand, is a joint venture enterprise product competition. Domestic car manufacturers should with what kind of attitude, strategies to meet their challenges, strengthen your domestic market, but also to 2005 our country government's promise to cancel the import quota licenses expire, believe that our country auto industry will have a reshuffle, the survival of the fittest of the natural laws will discard loser, therefore, in recent years the development of the domestic automobile manufacturers is particularly important.In this paper, through the description of China's car market, car demand present situation, demand characteristics and main problems; analysis of the impact of the macroeconomic factors of car demand, microcosmic factors and market factors, and prediction and analysis of Chian's demand for cars and car market development trend of future car market, aiming at the main problems presented countermeasures and suggestions. Therefore, we need the automobile market of our country main existing problems and development trend are analyzed, so as to find a more suitable methods and strategies to promote the development of car market in china.Key words: Chinese car market problems development trend目录摘要 (Ⅰ)Abstract (Ⅱ)目录 (Ⅲ)绪论 (1)1 我国汽车产业发展的现状 (2)1.1我国家用轿车市场发展特点 (2)1.1.1产量逐年提高 (2)1.1.2产业结构基本形成,企业产品集中度不断提高 (2)1.1.3自主品牌产品初具规模 (3)1.1.4零部件生产企业的配套能力不断提升 (3)1.1.5自主品牌产品初具规模 (3)1.2我国家用轿车的优势 (3)1.3我国家用轿车存在的问题 (4)1.3.1企业数量多、规模小、产品品种多,难以形成规模 (5)1.3.2自主开发能力不强 (5)1.3.3市场需求与消费环境之间存在着矛盾 (5)1.4我国家用轿车市场发展中面临的竞争 (5)2 我国家用轿车市场未来发展趋势分析 (6)2.1 未来国内家用轿车市场发展的压力 (6)2.2 未来国外家用轿车市场发展的压力 (7)2.3 自主品牌轿车的发展趋势 (7)2.4 进口品牌轿车的发展趋势 (8)3 我国家用轿车市场发展的建议3.1对政府方面的建议 (8)3.2对汽车生产和销售企业的建议 (8)3.2.1加强品牌意识 (8)3.2.2提高自主研发能力 (8)3.2.3强化服务意识 (9)3.3对消费者的建议 (9)结束语 (10)参考文献 (11)致谢 (12)绪论随着我国国民经济的增长,汽车工业已逐渐发展壮大为国民经济的支柱产业之一,对整个经济增长的拉动作用日益明显。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2004~2005年国内微型汽车市场形势分析与预测一、2004年国内微型汽车市场评价1、2004年国内微型车市场总体发展情况2004年是我国汽车工业历史上值得回顾和认真总结的一年,汽车产业政策和相关汽车政策陆续出台、宏观调控、油价上涨、价格大战、市场疲软、库存激增、汽车企业效益锐减。

2004年,全国汽车生产量达到507.05万辆,同比增长14.11%;全国汽车销售量达到507.11万辆,同比增长15.50%。

正是在这种大背景下,国内微型汽车市场也经历了严峻的考验,经过各微型汽车厂家的不懈努力,基本保持了与中国汽车工业同步发展好势头。

2004年,国内微型汽车生产量为141.45万辆,比2003年增长14.61%;国内微型汽车销售量为140.17万辆,比2003年增长12.33%。

2004年,国内微型车市场的一个显著特点是:政策面暖风频吹,国家出台了一系列旨在鼓励小排量微型汽车发展的政策,明令各地方政府不得限制小排量汽车发展,被称作微型汽车迎来了大发展春天;社会各界对国民车的讨论和期盼,让微型汽车企业看到了巨大的商机。

2004年,国内微型汽车市场的另一个显著特点是:占有天时地利人和优势的各微型汽车企业却对国内微型汽车市场发展前景信心不足,2004年将主要精力投入到大排量中级轿车上,不仅在各类车展上纷纷展出大排量中级轿车吸引市场“眼球”,而且江南风光1.8L中级轿车已经在2004年底已率先下线。

2004年全国微型汽车产销情况一览单位:辆2、各微型车企业排名变化及分析2004年,五大微型汽车企业—长安、天津一汽、哈飞、上汽通用五菱、昌河微型汽车产销量依旧保持在全国汽车产销量前十名之列,地位举足轻重。

2004年,长安汽车集团生产汽车58.2万辆,销售汽车57.9万辆,同比分别增长42.93%和40.99%;实现工业总产值264.9亿元,销售收入282.5亿元,同比分别增长37.24%和35.32%;市场占有率超过了11%。

提前一年实现了“三年再造一个长安”的目标。

长安汽车集团2004年汽车产销量首次进入国内第三位,取得历史性突破。

2004年,长安合资合作动作频频,取得了丰硕的成果;自主开发取得了初步的成功,拥有完全自主知识产权的“长安CM8”于2004年9月上市;长安A股成功增发,募集资金11亿元,为下一步发展提供了有力的资金保障。

长安集团由原来的的重庆、南京、河北三大基地,变为“西南、东部、北方”三大基地。

2004年,哈尔滨哈飞汽车有限公司生产汽车205991辆,比2003年产量200007辆增长2.99%;销售汽车205151辆,比2003年销量190585辆增长7.62%。

产销量名列国内汽车厂家第七。

从哈飞三种车型市场表现分析,微型货车表现最好,得益于微型货车市场的大环境;微型客车市场表现一般,面对长安之星和五菱之光咄咄逼人的市场攻势,哈飞中意微型客车不得不采取守势,力争巩固原有的阵地;哈飞寄予厚望的轿车,2004年市场表现则不尽如人意,除哈飞路宝微型轿车表现尚可外,哈飞赛马轿车产销量出现滑坡,哈飞百利微型轿车基本停产。

哈飞2004年的重大举措当属于资产重组。

4月底,哈飞与东安悄然合并,组建哈航汽车集团,实现“机车一体化”,哈飞的高层也进行了重大人事调整。

中航二集团以香港上市公司中航科工为平台,意欲打造大航空汽车集团,跻身中国汽车行业“3+X”之列。

12月底,国内上市公司东安动力发布公告称,将以配股募集资金收购哈飞汽车全部资产。

在两次与上市失之交臂的情况下,哈飞汽车终于成为上市公司。

2004年,上汽通用五菱微型车的产销量已经23.5万辆,累计市场占有率达到25%,同比增长率为30%以上,接近行业同比增长率的两倍,居微车行业排名第二的位置。

该公司微型客车产品主五菱之光单月销量再创历史新高,突破了1.5万台;成为继长安之星之后,又一市场走红的微型客车产品;Spark微型轿车在经历了长时间的沉寂后,开始发力,随着0.8Lspark的大幅降价和1.0Lspark的投产上市,Spark微型轿车异军突起,单月销售量连创新高,呈现市场供不应求之势。

目前,上汽通用五菱整个工厂分为东西两大生产区域,分别制造微型五菱商用车和雪佛兰乘用车,两大生产体系与两个著名品牌相融并进,共同成就上起通用五菱的市场地位。

通过创新的“中中外”合资模式,公司在人力、企业品牌、管理和资本四大方面获得了巨大优势,确保了上汽通用五菱作为一个优秀本土企业可持续发展能力的进一步提升。

2004年,苦练内功集聚人气的上汽通用五菱,商用车与乘用车获得了协调的发展,逆流勇进,成为国内汽车厂家为数不多的超额完成2004年销售计划的企业。

2004年是天津一汽的新产品投放年。

3月,全新威乐轿车上市,夏利全系列切换钻石灯,搭载1.1L发动机的夏利A系列轿车上市;8月,夏利第100万辆暨夏利N3轿车下线,10月、11月,黑色、威尼紫红两种新颜色夏利N3轿车推出。

TJ378QE发动机、5T063变速器批量装车投放市场。

新产品成为拉动销售增长的主力军。

为理顺价格体系,进一步明确产品定位,天津一汽2004年对全系列产品零售价格进行了调整。

新产品N3上市不加价,夏利A系列价格小幅下调,增加返利,夏利基本型调至竞争对手主打车型价位。

产品定位更加明确,夏利基本型、夏利N3系列主打私家车市场,夏利A系列实施私家车市场与出租车市场并重的策略。

一系列的举措,使夏利系列轿车的市场竞争力大幅提高。

2004年,天津一汽生产轿车130506辆,同比增长11.37%;销售130031辆,同比增长10.82%。

按照一汽集团自主百万辆的总体规划,天津一汽已制定出未来五年的发展目标和规划。

到2009年,天津一汽轿车产销量将达到34万辆,其中出口1万辆。

利用现有平台,主要依靠自己的研发力量,完成五个新产品的开发和一个30万辆发动机项目的建设。

天津一汽要在这些产品上体现技术先进、节能、环保、安全等特点,努力提升小型车的市场竞争力,立志打造成为中国最大的国民车制造基地。

2004年,昌河飞机工业公司生产汽车104289辆,比2003年产量118721辆下降12.16%;销售汽车104568辆,比2003年销量130681辆下降19.98%。

产销量名列国内汽车厂家第十。

2004年昌河汽车产销大滑坡的原因在于主导产品微型货车和微型客车产销量大幅下降,这是由于昌河微型客车已进入市场衰退期,而北斗星和爱迪尔轿车市场竞争力平平,如此结局也在情理之中。

2004年,处境艰难的昌河汽车也不乏亮点。

一是8月份,日本铃木汽车公司与昌河汽车将共同投资8亿元,新建一条轿车生产线,20005年生产铃木利耶那中级轿车。

二是有关昌河汽车与中航集团、哈飞合并重组的传闻不断,并取得了一些实质性进展,昌河高层已经进行了两次调整。

2005年经过重组后的昌河汽车有望重震雄风。

近五年五大微车企业产量在全国排名单位:辆近五年五大微车企业销量在全国排名单位:辆3、各品牌微型汽车分车型在国内市场中地位及竞争格局(1)、微型货车a〉、2004年,微型货车产量、销售量出现久违的两位数增长态势,主要是长安微型货车销售量大幅增长及“黑马”一汽佳宝杀入微型货车市场后表现不俗所致。

b〉、作为长安微型货车专门生产基地,河北长安异军突起,产销量排名超过多年的微型货车市场老大——上汽通用五菱,跃居行业首位。

专业化生产,或许将成为今后微型货车的发展方向。

c〉、老牌微型货车企业——上汽通用五菱、昌河微型货车产销量均呈现下滑,部分微车企业如南京长安、陕飞,由于产品转型等种种原因,基本退出微型货车市场。

d〉、沈阳富桑和东风汽车公司2004年进入国内微型货车市场,最终能否站稳脚跟,留待进一步观察。

2004年微型货车产销量及市场占有率一览2〉、微型客车2004年微型客车行业的发展特点是:a>、2004年以来,对国内微型客车行业来说,可谓多事之秋,年初曾经数月产销量同比均以两位数下降,一度危机四伏,经过两次大幅降价和提高售后服务质量的举措后,微型客车市场才开始回升,全年勉强取得产销正增长。

b〉、在经历了短暂的市场排名变化后,长安、上汽通用五菱、哈飞又恢复了市场排名前三位的格局,且产销量保持正增长,与其他微型客车的差距进一步拉大。

c〉、上汽通用五菱微型客车异军突起,五菱之光已形成系列产品,产销量均保持大幅增长势头,销售量已超过哈飞名列行业第二位。

d〉、传统微型客车厂家一汽佳宝和昌河微型客车产销量同比大幅减少令人担忧。

昌河转型微型轿车市场道是一个相对“合理的”解释,而作为一直以微型客车为主导产品的一汽佳宝,由于微型客车新产品迟迟未能投放市场,将主要精力投入到微型货车上。

e〉、尽管微型客车仍是微型汽车的主力品种,但微客厂家已开始减少对微型客车的投入,2004年微型客车市场基本没有新产品问世,微型客车的降价也波澜不惊;市场和新闻媒体对微型客车更是缺乏报道的激情。

f〉、微型客车市场集中度进一步提高。

一汽华利和陕飞由于结构调整等原因,基本退出国内微型客车市场的竞争2004年微型客车产销量及市场占有率一览3〉微型轿车a. 受国内汽车市场整体环境影响,微型轿车发展速度明显放缓,但仍高于轿车增长速度,成为拉动2004年微型汽车增长的重要因素和经济增长点。

b. 油价的大幅上涨以及国家出台一系列鼓励小排量汽车的政策,节能的微型轿车开始受到市场的青睐,国内微型轿车行业将面临难得的发展机遇。

c. 伴随着2004年的价格大战,微型轿车市场价位大幅走低,已有数款微型轿车售价跌至3万元以下,江南奥拓基本型最低价2.88万元,三厢微型轿车首次跌至4万元以下。

d. 各地对微型轿车的限制仍有增无减,据不完全统计,国内已有60多个城市对微型轿车限行。

在国家发改委名令取消对小排量经济型轿车的限制后,武汉、上海等大城市继续出台对微型轿车的限制政策。

e. 围绕过大城市对1L排量微型轿车的限制,2004年各微型轿车厂家纷纷推出1.1L排量的微型轿车,微型轿车排量有趋大之趋势。

以奇瑞QQ、哈飞路宝、昌河爱迪尔、上汽通用五菱Spark为代表新一代微型轿车,以夏利、奥拓、福莱尔为代表的老款微型轿车,各具特定的用户群,又互相交融。

f. 全球知名微型轿车品牌Spark,顺应中国市场需求,大打价格牌;而以QQ为代表的自主品牌,则对技术牌推崇备至,构成2004年国内微车市场竞争一道独特的风景线。

2004年微型轿车品牌产销量及市场占有率一览表五2004年主要微型轿车产销量一览二、2004年国内微型汽车市场特征在经历了前两年国内微型汽车行业的快速增长后,2004年伴随着我国汽车行业整体陷入低谷,国内微型汽车行业也受到了很大影响,整体发展速度甚至低于国内汽车行业平均增长速度。

2004年国内微型汽车行业呈现出以下特征:1、微型汽车行业竞争加剧2004年,国内微型汽车行业竞争加剧主要体现在几个方面:一是通过资产重组和购并有幸进入微型轿车行业民营资本和企业,开始放慢发展的脚步,如原计划年中上市的通田阁箩微型轿车迟迟未有动作;二是国内外汽车巨头一汽、上汽、通用进军国内微型车行业后,为扩张市场大幅降价微车产品,天津一汽夏利系列微型轿车一年来连续数次大幅降价,使得微型轿车的价格中枢不断探低,上汽通用五菱SPARK微型轿车一举降价1.6万元,加之已建成的年产5万辆产能,要“赢家通吃”微型轿车高端市场的雄心“昭然若是”;此外,贯穿全年价格大战和快速扩张生产能力,都使得2004年国内微型汽车行业竞争更加激烈。