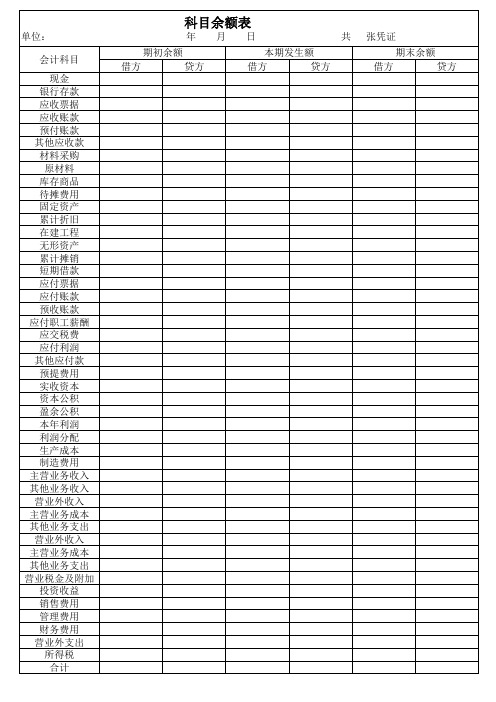

余额试算表

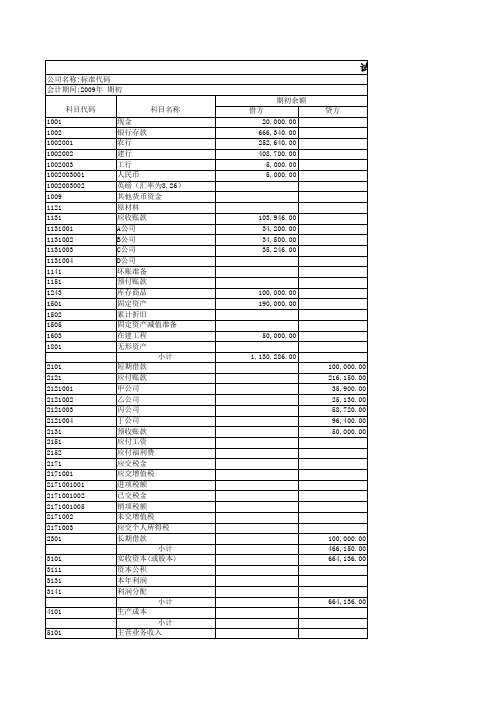

总分类账户余额及发生额试算平衡表格式[1]1

![总分类账户余额及发生额试算平衡表格式[1]1](https://img.taocdn.com/s3/m/ac5d5767172ded630a1cb622.png)

其中:对联营企业和合营企业的投资收益

10

二、营业利润(亏损以“-”号填列)

11

加:营业外收入

12

减:营业外支出

13

其中:非流动资产处置损失

14

三、利润总额(亏损总额以“-”号填列)

15

减:所得税费用

16

四、净利润(净亏损以“-”号填列)

17

五、每股收益:

18

(一)基本每股收益

19

(二)稀释每股收益

总分类账户余额及发生额试算平衡表

年 月 日 单位:元

总账科目

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

资产负债表

会企01表 编制单位:年月日单位:元

资产

期末余额

年初余额

负债和所有者权益(或股东权益)

期末余额

年初余额

流动资产:

流动负债:

货币资金

短期借款

交易性金融资产

交易性金融负债

应收票据

应付票据

应收账款

应付账款

预付款项

预收款项

应收利息

应付职工薪酬

应收股利

应交税费

其他应收款

应付利息

存货

应付股利

其中:消耗性生物资产

其他应付款

一年内到期的非流动资产

一年内到期的非流动负债

其他流动资产

其他流动负债

流动资产合计

流动负债合计

非流动资产:

非流动负债:

可供出售金融资产

长期借款

持有至到期投资

应付债券

长期应收款

其他非流动资产

所有者权益(或股东权益)合计

试算平衡表

销售费用 银行存款

0.00

28

###############

生产成本 制造费用 管理费用 原材料 生产费用 制造费用 管理费用 应付职工薪酬 制造费用 管理费用 累计折旧

0.00

29

###############

0.00

30

###############

0.00

31

###############

管理费用 累计摊销

0.00

32

###############

财务费用 应付利息

0.00

33

###############

管理费用 预付账款

0.00

34

###############

库存现金 银行存款

0.00

35

###############

应付职工薪酬 其他应收账款 应交税费 库存现金 生产成本 制造费用 管理费用

0.00

36

###############

Page 2 of 3

编 号

日期

账目 预付账款

借记 (+)

贷记 (-) 10,800.00

余额 0.00

负数余额(标 志)

37

###############

计提坏账-资产减值损失 计提坏账-资产减值损失

10,500.00 10,500.00 30,244.00 30,244.00 219,888.00 219,888.00 155,115.00 155,115.00 86,601.90 86,601.90 10,392.23 10,392.23 502,000.00 502,000.00 210,000.00 210,000.00 72,369.41 72,369.41 777,108.23 777,108.23 77,710.82 77,710.82 586,268.78 586,268.78 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

试算平衡表

累计折旧

短期借款 应付账款 应交税费 实收资本 盈余公积 利润分配 合 计 (11)

(5)

(6) (7) (8) 200 000 (9) (10) (12)

第五种题型

资料:华天公司2008年10月初有关账户的余额如下:(不考虑增值税) 账户名称 借方余额 账户名称 贷方余额 库存现金 200 短期借款 10 000 银行存款 15 800 应付账款 5 000 应收账款 3 800 实收资本 60 000 库存商品 4 200 利润分配 5 000 固定资产 56 000 该公司10月份发生如下经济业务: (1)用银行存款购入库存商品1 800元。 (2)赊购办公设备3 000元。 (3)从银行存款账户中归还银行的短期借款本金10 000元,利息120元。 (4)收回其他单位的欠款3 000元,存入银行。 (5)本月的销售商品收入10 000元全部收到,存入银行。 (6)本期库存商品期末盘存数为1 000元,其余为本期销售数。

华天公司试算平衡表 2008年12月

期初余额 会计科目 库存现金 银行存款 应收账款 库存商品 固定资产 累计折旧 短期借款 应付账款 实收资本 利润分配 合计 414 780 借方 (1) 76 500 32 100 80 700 225 000 5 000 30 000 50 000 250 000 79 780 414 780 (10) (8) 79 000 (11) (7) 15 00 贷方 本期发生额 借方 500 (2) (4) 20 000 (5) 贷方 300 12 500 期末余额 借方 680 (3) 60 600 70 700 225 000 (6) 30 000 60 000 250 000 (9) (12) 贷方

实收资本

会计试算平衡表模板

会计试算平衡表模板(最新版)目录一、会计试算平衡表的概念与作用二、会计试算平衡表的编制方法三、试算平衡表的应用举例四、试算平衡表的局限性及注意事项正文一、会计试算平衡表的概念与作用会计试算平衡表是一种通过借贷记账法来检查账户记录是否正确的财务工具。

试算平衡表可以分为两种:一种是将本期发生额和期末余额分别编制列表;另一种是将本期发生额和期末余额合并在一张表上进行试算平衡。

试算平衡表的作用在于检查账簿记录是否正确,在一定程度上可以保证财务数据的准确性。

二、会计试算平衡表的编制方法1.确定试算平衡表的格式:试算平衡表通常分为期初余额、本期发生额、期末余额三大栏,每大栏分设借方和贷方两小栏。

2.填写期初余额:将各账户的期初余额填写到试算平衡表的期初余额栏。

3.填写本期发生额:根据记账凭证,将各账户的本期借方发生额和贷方发生额分别填写到试算平衡表的本期发生额栏。

4.计算期末余额:根据等式“期初余额 + 本期借方发生额 - 本期贷方发生额=期末余额”,计算各账户的期末余额,并将结果填写到试算平衡表的期末余额栏。

5.检查试算平衡:计算借方合计与贷方合计,检查二者是否平衡相等。

如果试算不平衡,说明账户记录或计算存在错误;如果试算平衡,可以推断账户记录或计算正确,但不能完全肯定记账无误。

三、试算平衡表的应用举例以长江公司 1 月份的经济业务为例,根据各项业务发生的金额,我们可以编制一张试算平衡表来检查账户记录是否正确。

具体操作如下:1.填写期初余额:根据 1 月初各账户的余额,填写到试算平衡表的期初余额栏。

2.填写本期发生额:根据 1 月份各项经济业务的金额,填写到试算平衡表的本期发生额栏。

3.计算期末余额:根据等式计算各账户的期末余额,并将结果填写到试算平衡表的期末余额栏。

4.检查试算平衡:计算借方合计与贷方合计,检查二者是否平衡相等。

如果试算平衡,可以认为账户记录基本正确;如果试算不平衡,需要进一步检查账户记录,找出错误所在。

试算平衡表练习及答案

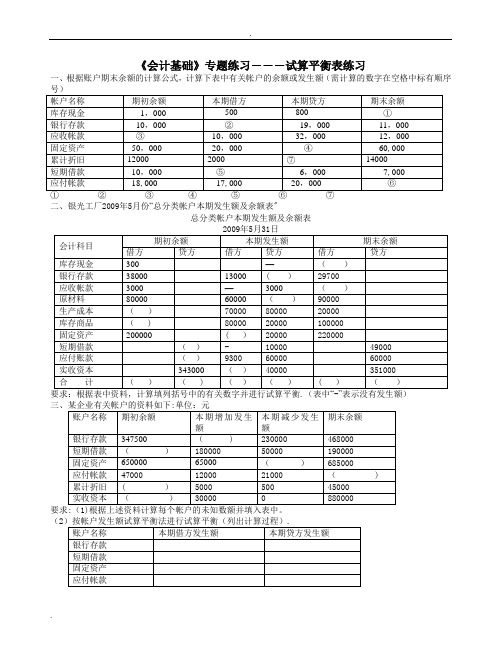

《会计基础》专题练习―――试算平衡表练习一、根据账户期末余额的计算公式,计算下表中有关帐户的余额或发生额(需计算的数字在空格中标有顺序二、银光工厂2009年5月份“总分类帐户本期发生额及余额表"总分类帐户本期发生额及余额表(2(3五、三元工厂10月份发生下列经济业务:1、10月2日,收到投资单位投入现金180000元存入银行存款户。

2、10月5日,从银行提取现金800元备用.3、10月5日,接到银行通知,某单位归还前欠货款900元。

4、10月9日,向银行申请取得流动资金借款80000元存入银行存款户。

5、10月15日,以现金300元上交税金。

6、10月28日,用银行存款50000元购买设备一台。

要求:1、给上面的业务编制会计分录。

2、根据上面的业务和所编制的会计分录填制下列的试算平衡表。

试算平衡表华天公司结账前余额试算平衡表(1)计提本月办公用固定资产折旧1600元。

(2)结转本月已售商品成本,共计290000元.(3)结转本月损益类账户至“本年利润"账户。

(4)按25%计算本月应交所得税。

(5)将本月应交所得税结转至“本年利润”账户.(6)结转“本年利润”账户.要求:根据资料,完成华天公司12月份结转后试算平衡表的编制.华天公司结账后余额试算平衡表(5)=(6)=(7)=(8)=(9)=(10)= (11)=(12)=参考答案一、根据账户期末余额的计算公式,计算下表中有关帐户的余额或发生额(需计算的数字在空21000⑦4000二、银光工厂2009年5月份“总分类帐户本期发生额及余额表”总分类帐户本期发生额及余额表五、三元工厂10月份发生下列经济业务:1、10月2日,收到投资单位投入现金180000元存入银行存款户。

借:银行存款 180000贷:实收资本 1800002、10月5日,从银行提取现金800元备用。

借:库存现金 800贷:银行存款 8003、10月5日,接到银行通知,某单位归还前欠货款900元。

试算平衡表的编制

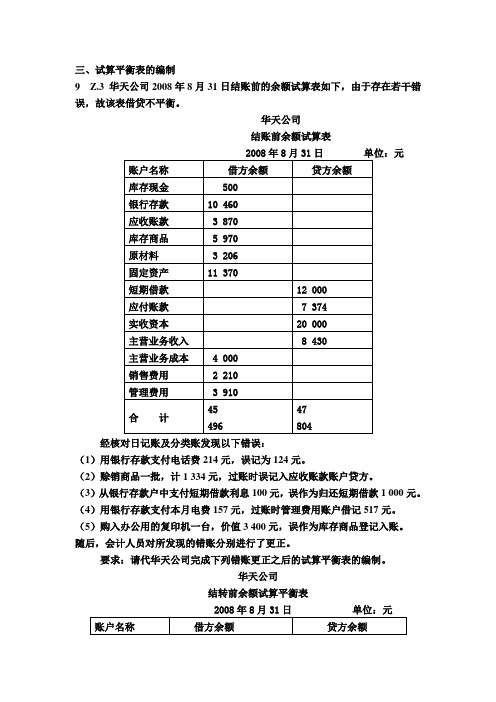

三、试算平衡表的编制9 Z.3 华天公司2008年8月31日结账前的余额试算表如下,由于存在若干错误,故该表借贷不平衡。

华天公司结账前余额试算表经核对日记账及分类账发现以下错误:(1)用银行存款支付电话费214元,误记为124元。

(2)赊销商品一批,计1 334元,过账时误记入应收账款账户贷方。

(3)从银行存款户中支付短期借款利息100元,误作为归还短期借款1 000元。

(4)用银行存款支付本月电费157元,过账时管理费用账户借记517元。

(5)购入办公用的复印机一台,价值3 400元,误作为库存商品登记入账。

随后,会计人员对所发现的错账分别进行了更正。

要求:请代华天公司完成下列错账更正之后的试算平衡表的编制。

华天公司结转前余额试算平衡表10 Z.3 资料:华天公司2008年10月末有关账户的余额如下:(不考虑增值税)账户名称借方余额账户名称贷方余额库存现金 200 短期借款 10 000银行存款 15 800 应付账款 5 000应收账款 3 800 实收资本 60 000库存商品 4 200 利润分配 5 000固定资产 56 000该公司10月份发生如下经济业务:(1)用银行存款购入库存商品1 800元。

(2)赊购办公设备3 000元。

(3)从银行存款户中归还银行的短期借款本金10 000元,利息120元。

(4)收回其他单位的欠款3 000元,存入银行。

(5)本月的销售商品收入10 000元全部收到,存入银行。

(6)本期库存商品期末盘存数为1 000元,其余为本期销售数。

要求:请代华天公司完成下列结账前的试算平衡表的编制。

华天公司结账前试算平衡表11 Z.3 资料:华天公司2008年8月末有关账户的余额如下:(不考虑增值税)账户名称借方余额账户名称贷方余额库存现金 500 短期借款 10 000银行存款 35 000 应付账款 5 000应收账款 4 500 实收资本 100 000库存商品 6 800 利润分配 15 000固定资产 83 200该公司8月份发生如下经济业务:(1)收到购货方上月所欠货款3 000元。

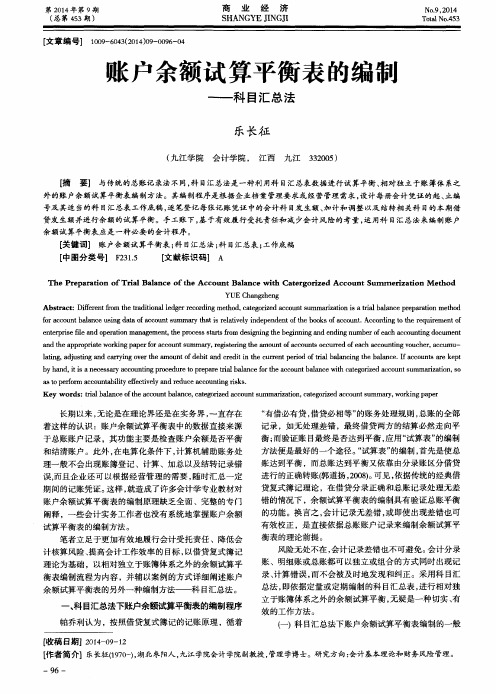

账户余额试算平衡表的编制--科目汇总法

b y h nd a , i t i s a n e c e s s a r y a c c o u n t i n g p r o c e d u r e t o p r e p re a t r i l a b la a nc e f o r he t a c c o u n t b la a nc e wi t h c a t e g o i r z e d a c c o u n t s u mma r i z a t i o n , S O a s t o p e r f o r m a c c o u n t a b i l i t y e f e c t i v e l y nd a r e d u c e a c c o u n t i n g i r s k s .

115l0应付职工薪酬3000库存现金3000会计科目借方金额贷方金额11制造费用4500银行存款4500库存现金lo65001o7l80l2管理费用5780库存现金71t0其他应收款李小平5000银行存款204762l949l5主营业务收人一a产品57600原材料5767513银行存款109512mb产品36000应收账敖7500应交税费应交增值税销项税额其他应收款5000800015912应付账款780014库存现金8500银行存款8500应付职工薪酬1ol000l5管理费用34oo其他应收敖一王云3600应交税费1519o28662库存现金4oo制造费用45o1原材料一甲材料39468管理费用1243016一乙材料28480银行存款79338主营业务收入168600应交税费一应交增值税进项税额l1390合计5148575l4857l7应收账款主营业务收人a产品24oo一资江公司2808应交税费生产成本一a产品1200应交增值税销项税额4o8第四编制期末余额试算平衡表

试算平衡表模板

试算平衡表

期初余额

期初余额借方

期初余额贷方

本期发生额

本期发生额借方

本期发生额贷方

期末余额

期末余额借方

期末余额贷方

科目代码

2231 2232

科目名称

应付利息 应付股利

试算平衡表

期初余额

期初余额借方

期初余额贷方

本期发生额

本期发生额借方

本期发生额贷方

期末余额

期末余额借方

期末余额贷方

科目代码

2241 2245 2314 2401 2501 4001 4103 4104 5001 5101 6001 6051 6101 6111 6115 6117 6301 6401 6402 6403 6601 6602 6603 6604 6701 6702

试算平衡表

期初余额

期初余额借方

期初余额贷方

本期发生额

本期发生额借方

本期发生额贷方

期末余额

期末余额借方

期6711 6801 6901

营业外支出 所得税

以前年度损益调整 合计

试算平衡表

期初余额

期初余额借方

期初余额贷方

本期发生额

本期发生额借方

本期发生额贷方

期末余额

期末余额借方

期末余额贷方

科目代码

1001 1002 1121 1122 1123 1221 1401 1402 1403 1405 1406 1407 1408 1411 1601 1602 1606 1801 1811 1901 2001 2201 2202 2203 2211 2221

科目名称

库存现金 银行存款 应收票据 应收账款 预付账款 其他应收款 材料采购 在途物资 原材料 库存商品 发出商品 商品进销差价 委托加工物资 周转材料 固定资产 累计折旧 固定资产清理 长期待摊费用 递延所得税资产 待处理财产损溢 短期借款 应付票据 应付账款 预收账款 应付职工薪酬 应交税费

试算平衡表

四、企业2005年6月份发生经济业务如下: (1)5日,从银行提取现金90 000元。 (2)5日,以现金支付本月工资90 000元。 (3)9日,购入原材料一批,增值税发票上注明价款2 800元,增值税476 元,材料已验收入库,当即以支票支付货款。 (4)10日,以银行存款支付厂部办公费3 700元。 (5)15日,职工王华报销差旅费230元,交回现金20元。 (6)25日,由银行借入短期借款3 600元。 (7)30日,结转本月厂部管理人员工资20 000元,车间管理人员工资10 000元,生产工人工资50 000元,销售部门人员5 000元,福利部门人员 5 000元。月终计提应付福利费(提取比例为14%) (8)30日,生产产品领用原材料3 000元。

(9)30日,计算并结转本月管理费用,营业费用。 要求:1)根据上述经济业务做出会计分录(“应交税金”科目须列出 各级明细科目)。

2)完整本月试算平衡表。 试算平衡表 2005年06月

科目名称

期初余额

借方

贷方

本期发生额

借方

贷方

期末余额

借方

贷方

现金

300

银行存款

96000

其他应收款

400

原材料

6800

10000元。

(3)以银行存款支付广告费200000元。

(4)计提设备折旧费,其中车间设备折旧58000元,行政管

理部门折旧3000元。

(5)支付车间水电费8000元。

(6)以现金支付办公费,其中车间300元,行政管理部门500

财务会计科目余额汇总表格试算平衡表

单位: 会计科目 现金 银行存款 应收票据 应收账款 预付账款 其他应收款 材料采购 原材料 库存商品 待摊费用 固定资产 累计折旧 在建工程 无形资产 累计摊销 短期借款 应付票据 应付账款 预收账款 应付职工薪酬 应交税费 应付利润 其他应付款 预提费用 实收资本 资本公积 盈余公积 本年利润 利润分配 生产成本 制造费用 主营业务收入 其他业务收入 营业外收入 主营业务成本 其他业务支出 营业外收入 主营业务成本 其他业务支出 营业税金及附加 投资收益 销售费用 管理费用 财务费用 营业外支出 所得税 合计 期初余额 借方 贷方 年 月 日 本期发生额 借方 贷方 共 张凭证 期末余额 借方 贷方

会计试算平衡表例题

会计试算平衡表例题会计试算平衡表是会计部门在编制年度财务报表之前,先制作的一份预估表,用于检查借方和贷方的总额是否相等,以确保账务的准确性和完整性。

下面是一个会计试算平衡表的例题:公司XYZ于2021年底编制了一份会计试算平衡表,以核对其账户余额的准确性。

下面是该公司的会计试算平衡表的例子:会计试算平衡表------------------------------------------------------------------------------------------------------------------------账户名称借方总额贷方总额------------------------------------------------------------------------------------------------------------------------现金 50,000 -应收账款 100,000 -库存 200,000-固定资产 500,000 -应付账款 - 80,000长期负债 - 200,000股东权益 - 570,000------------------------------------------------------------------------------------------------------------------------总计 850,000 850,000------------------------------------------------------------------------------------------------------------------------根据上表,我们可以看到该公司的借方总额为850,000元,贷方总额也为850,000元,两者相等,证明账务平衡。

现在我们来解读一下这个试算平衡表。

期初试算平衡表

37,300.00 209,840.00

35,000.00 1,389,650.00 254,000.00 159,660.00 26,400.00 48,560.00 48,900.00 35,800.00 20,000.00

15,000.00 1,391,600.00 201,000.00 179,200.00 35,100.00 91,420.00 31,200.00 21,480.00 24,000.00

试算平衡表期初余额本期发生期末余额借方贷方借方贷方借方贷方1001现金20000002300000250000018000001002银行存款666340008918000087990000678240001002001农行252640002513000010240000401540001002002建行408700005640000075240000220300001002003工行5000007650000251000056400001002003001人民币50000076500002510000564000010020030021009其他货币资金1121原材料1131应收账款10394600667100055700001149560011310013420000152000012800003660000113100234500002610000214500039150001131003352460025410002145000392060011310041141坏账准备1151预付账款1243库存商品10000000251300003140000037300001501固定资产190000001218400010200000209840001502累计折旧1505固定资产减值准备1603在建工程50000003500000150000070000001801无形资产小计1130286001389650001391600001128336002101短期借款10000000254000002010000047000002121应付账款216150001596600017920000235690002121001甲公司35900002640000351000044600002121002乙公司25130004856000914200067990002121003丙公司58720004890000312000041020002121004丁公司96400003580000214800082080002131预收账款50000002000000240000054000002151应付工资2152应付福利费2171应交税金公司名称

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

4、东方公司2008年12月末结账前的余额试算表如下。

(本题分数:12分)

结账前余额试算表

2008年12月单位:元

月末,东方公司的会计人员进行了以下经济事项进行了结账处理:

(1)计提本月办公用固定资产折旧1 000元。

借:管理费用 1000

贷:累计折旧 1000

(2)结转本月已售商品成本,共计100 000元。

借:主营业务成本 100000

贷:库存商品 1000000

(3)结转本月的损益类账户至“本年利润”账户。

借:主营业务收入 206000

贷:本年利润 206000

借:本年利润 131000

贷:主营业务成本 100000

销售费用 10000

管理费用 21000 (20000+1000)

(4)按25%的所得税税率计算本月应交所得税。

利润总额=206000-131000=75000

应交所得税=75000×25%=18750

借:所得税费用 18750

贷:应交税费-交税所得税 18750

(5)将本月所得税结转至“本年利润”账户。

借:本年利润 18750

贷:所得税费用 18750

(6)结转“本年利润”账户。

净利润=75000-18750=56250

借:本年利润 96250(56250+40000)

贷:利润分配-未分配利润 96250

要求:根据上述资料,完成下列东方公司12月份的结账后试算平衡表的编制。

结账后余额试算表

2008年12月单位:元。