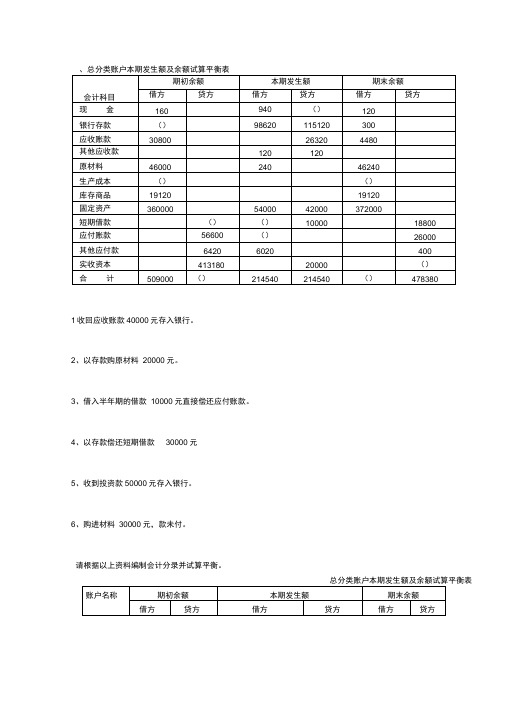

总分类账户发生额及余额试算表模板

第三章 (2)试算平衡表与总账明细账平行登记

★根据反映会计 要素需要而设置

一般为借方余额

一般为贷方余额

全部账户借方 全部账户贷方 余额合计 = 余额合计

★所有账户期末余额借方合计与其贷 方合计相等充分体现了会计等式的平 衡原理

③平衡依据:一定会计时期末全部账户 余额合计。

借方 期初余额

( 1)

银行存款

600 000 800 000 ( 2) ( 3) ( 6) ( 7)

××× ××× ××× ××× ××× ×××

一定会计期末

账户余额

资产类账户

★实务中一般不包括收入、 费用账户(期末无余额) 负债、所有者 权益类账户

②平衡原理:会计等式的平衡原理

资产 资 产 = 负债 + 所有者权益 所有者 权 益 会计等式 会计要素 会计账户

负 债

短期借款 库存现金 ××× ××× ××× ××× 银行存款 应付账款 ××× ××× ××× ××× ××× ××× 原 材 料 资本公积 ××× ××× ××× ××× ××× ××× 固定资产 实收资本 ××× ××× ××× ××× ××× ×××

本期借方发生额 40000 期末余额200000 借方

本期贷方发生额 0

原材料

41700

库存现金

300

贷方

贷方

期初余额

15000 本期贷方发生额 0

本期借方发生额 15000 期末余额56700

(4) 2000 本期借方发生额 2000 期末余额2300

本期贷方发生额 0

借方

实收资本

12000 200000

任务一:了解试算平衡的含义

任务二:掌握试算平衡的基本方法

任务三、如何试算平衡(举例说明)

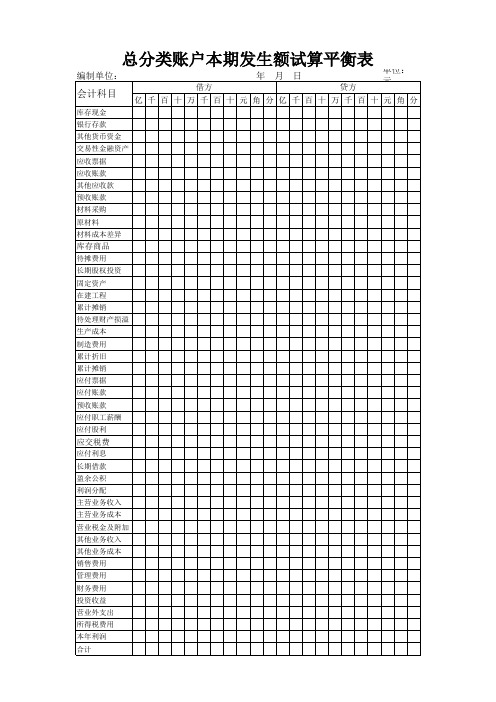

总分类账户本期发生额试算平衡表

累计折旧

累计摊销

应付票据

应付账款

预收账款

应付职工薪酬

应付股利

应交税费

应付利息

长期借款

盈余公积

利润分配

主营业务收入

主营业务成本

营业税金及附加

其他业务收入

其他业务成本

销售费用

管理费用

财务费用

投资收益

营业外支出

所得税费用

本年利润

合计

总分类账户本期发生额试算平衡表

编制单位: 会计科目

年月日

单位: 元

借方

贷方

亿千百十万千百十元角分亿千百十万千百十元角分

库存现金

银行存款

其他货币资金

交易性金融资产

应收票据

应收账款

其他应收款

预收账本差异

库存商品

待摊费用

长期股权投资

固定资产

在建工程

累计摊销

待处理财产损溢

生产成本

制造费用

总分类账户余额及发生额试算平衡表格式[1]1

![总分类账户余额及发生额试算平衡表格式[1]1](https://img.taocdn.com/s3/m/ac5d5767172ded630a1cb622.png)

其中:对联营企业和合营企业的投资收益

10

二、营业利润(亏损以“-”号填列)

11

加:营业外收入

12

减:营业外支出

13

其中:非流动资产处置损失

14

三、利润总额(亏损总额以“-”号填列)

15

减:所得税费用

16

四、净利润(净亏损以“-”号填列)

17

五、每股收益:

18

(一)基本每股收益

19

(二)稀释每股收益

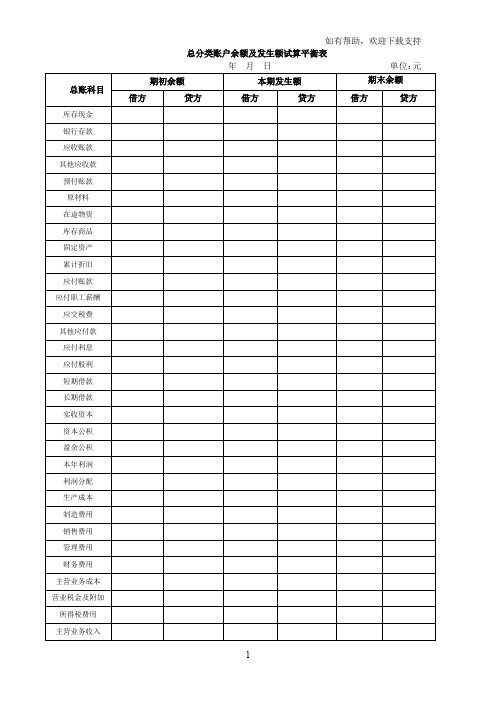

总分类账户余额及发生额试算平衡表

年 月 日 单位:元

总账科目

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

资产负债表

会企01表 编制单位:年月日单位:元

资产

期末余额

年初余额

负债和所有者权益(或股东权益)

期末余额

年初余额

流动资产:

流动负债:

货币资金

短期借款

交易性金融资产

交易性金融负债

应收票据

应付票据

应收账款

应付账款

预付款项

预收款项

应收利息

应付职工薪酬

应收股利

应交税费

其他应收款

应付利息

存货

应付股利

其中:消耗性生物资产

其他应付款

一年内到期的非流动资产

一年内到期的非流动负债

其他流动资产

其他流动负债

流动资产合计

流动负债合计

非流动资产:

非流动负债:

可供出售金融资产

长期借款

持有至到期投资

应付债券

长期应收款

其他非流动资产

所有者权益(或股东权益)合计

总分类账户余额及发生额试算平衡表格式

总分类账户余额及发生额试算平衡表年月日单位:元总账科目期初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现金银行存款应收账款其他应收款预付账款原材料在途物资库存商品固定资产累计折旧应付账款应付职工薪酬应交税费其他应付款应付利息应付股利短期借款长期借款实收资本资本公积盈余公积本年利润利润分配生产成本制造费用销售费用管理费用财务费用主营业务成本营业税金及附加所得税费用主营业务收入营业外收入合计资产负债表会企01表编制单位: 年月日单位: 元资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额流动资产:流动负债:货币资金短期借款交易性金融资产交易性金融负债应收票据应付票据应收账款应付账款预付款项预收款项应收利息应付职工薪酬应收股利应交税费其他应收款应付利息存货应付股利其中:消耗性生物其他应付款资产一年内到期的非流动负债一年内到期的非流动资产其他流动资产其他流动负债流动资产合计流动负债合计非流动资产:非流动负债:可供出售金融资产长期借款持有至到期投资应付债券长期应收款长期应付款长期股权投资专项应付款投资性房地产预计负债固定资产递延所得税负债在建工程其他非流动负债工程物资非流动负债合计固定资产清理负债合计生产性生物资产所有者权益(或股东权益):油气资产实收资本(或股本)无形资产资本公积开发支出减:库存股商誉盈余公积资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额长期待摊费用未分配利润递延所得税资产外币报表折算差额其他非流动资产所有者权益(或股东权益)合计非流动资产合计资产总计负债和所有者权益(或股东权益)总计利润表会企02表编制单位:年月单位:元项目行次本月金额本年累计金额一、营业收入 1减:营业成本 2营业税金及附加 3销售费用 4管理费用 5财务费用 6资产减值损失7加:公允价值变动收益(损失以“-”号填列)8投资收益(损失以“-”号填列)9其中:对联营企业和合营企业的投资收益10二、营业利润(亏损以“-”号填列)11加:营业外收入12减:营业外支出13其中:非流动资产处置损失14三、利润总额(亏损总额以“-”号填列)15减:所得税费用16四、净利润(净亏损以“-”号填列)17五、每股收益:18(一)基本每股收益19(二)稀释每股收益20会计分录大全一.筹资过程1.接受**投资(货币资金;固定资产,原材料;无形资产等) 借:银行存款/固定资产/原材料/无形资产贷:实收资本注意:假如固定资产无形资产要考虑以评估价入账.2.资本公积核算①资本公积转增资本金借:资本公积贷:实收资本②接受捐赠计入资本公积借:银行存款/固定资产/原材料/无形资产等贷:资本公积3.借款核算①取得借款借:银行存款贷:短期借款/长期借款②偿还借款借:短期借款/长期借款贷:银行存款二.供应过程1.采购原材料①借:物资采购—A材料(价款+各种税费-除了增值税)—B材料应交税金—应交增值税(进项税额) (价款*17%)贷:银行存款/应付账款②材料入库借:原材料—A材料—B材料贷:物资采购—A材料—B材料注意:发生共同性费用要注意分摊.(按重量或金额分配) 2.购入固定资产借:固定资产(价款+各种税费)贷:银行存款3.采购员差旅费①预借: 借:其他应收款—某人贷:现金②报销:(1)收到退回多余款借:管理费用现金贷:其他应收款—某人(2)支付不足款项借:管理费用贷:其他应收款—某人现金三.生产过程(料工费)1.领用原材料借:生产成本—××产品(产品生产耗用数)制造费用(车间一般耗用数)管理费用(管理部门耗用数)营业费用(营业部门领用)应付福利费(福利部门领用)贷:原材料—××材料(发出材料总数)2.工资核算(1)分配工资时:借:生产成本—××产名(生产工人工资)制造费用(车间一般性工人及车间管理人员工资)管理费用(行管人员工资)营业费用(销售部门人员工资)应付福利费(福利部门人员工资)贷:应付工资(工资总额)(2)提取现金:借:现金贷:银行存款(3)发放工资:借:应付工资贷:现金3.福利费核算(1)按规定提取时:应提取数= 工资总额× 14%借:生产成本—××产品(生产工人的)制造费用(车间一般性工人及管理人员的)管理费用(行政管理和福利部门的)营业费用(销售部门人员的)贷:应付福利费(合计)(2)支付福利费时:借:应付福利费贷:现金/银行存款4.制造费用核算(除了原材料、工资、福利费核算中产生的制造费用外还有以下几种情况)①折旧费:借:制造费用(车间的)管理费用(管理部门的)贷:累计折旧②修理费:借:制造费用(车间的)管理费用(管理部门的)贷:银行存款/现金/原材料预提费用等③企业支付办公费、水电费、电话费等各项费用时:借:制造费用(车间的)管理费用(管理部门的)营业费用(销售部门的)贷:银行存款、现金等④制造费用归集与分配(1)一种产品借:生产成本—甲产品贷:制造费用(2 )两种以上产品(按工人工资或工时等分配)借:生产成本—甲产品—乙产品贷:制造费用5、完工产品成本的计算:借:库存商品——××商品贷:生产成本——××商品6.期末账项核算(月底计提或摊销)预收款项预收货款——预收帐款预收租金——其他应付款预付款项预付货款——预付账款预付租金预付报刊杂志费等——待摊费用(先付款,后受益)①其他应付款核算3.1 预收半年租金(包括这个月)30003.1 预收半年租金借:银行存款3000贷:其他应付款30003月底借:其他应付款500贷:其他业务收入500②待摊费用预付: 借:待摊费用贷:银行存款月底分摊: 借:制造费用/管理费用等贷:待摊费用③预提费用:先受益,后付款(短期借款按季支付利息、预提修理费预提借:制造费用/营业费用/财务费用等贷:预提费用按实际支付时借:预提费用贷:银行存款/现金注意下面三种问法的会计分录.A,预提本月的短期借款利息300元.借:财务费用300贷:预提费用300B.支付本季度短期借款利息900元借:预提费用900贷:银行存款900C. 支付本季度短期借款利息900元(已预提利息600)借:预提费用600财务费用300贷:银行存款900四、销售过程的核算:(一)产品销售的核算:1.销售产品,取得收入时:借:银行存款贷:主营业务收入应交税金——应交增值税(销项税额)2.支付广告费、展销费、送货运费时:借:营业费用贷:银行存款/现金等3.主营业务税金及附加核算借:主营业务税金及附加贷:应交税金——应交营业税——应交消费税——应交城市维护建设税其他应交款——应交教育费附加城建税=(增值税+ 营业税+ 消费税)×7 %(或5 %、1%)教育费附加=(增值税+营业税+消费税)×3 %(二)其他业务收支的核算:1.出售材料业务:(1)取得收入时:借:银行存款等贷:其他业务收入应交税金——应交增值税(销项税额)(2)结转材料成本时:借:其他业务支出贷:原材料——××材料(3)计算各种税金时:借:其他业务支出贷:应交税金——应交营业税——应交消费税——应交城市维护建设税其他应交款——应交教育费附加五、利润的形成与分配1.营业外收支的核算(1)取得营业外收入借:银行存款(等)贷:营业外收入(2)发生营业外支出借:营业外支出贷:银行存款(等)2、将损益类账户的余额转入本年利润①将收入类账户转入本年利润借:主营业务收入其他业务收入营业外收入投资收益贷:本年利润②将费用类账户转入本年利润借:本年利润贷:主营业务成本主营业务税金及附加其他业务支出营业外支出管理费用营业费用财务费用3、所得税的核算①计算所得税借:所得税(利润总额*33%)贷:应交税金--应交所得税②结转所得税借:本年利润贷:所得税注意:本年利润总额减去所得税得出净利润(税后利润)③上交所得税借:应交税金--应交所得税贷:银行存款4、分配利润(据净利润提取一定的盈余公积及分配利润)借:利润分配——提取盈余公积——应付股利/应付利润贷:盈余公积应付股利/应付利润5、年终转帐:(1)将“本年利润”帐户余额转入“未分配利润” :借:本年利润贷:利润分配——未分配利润(2)将“利润分配”其他各明细帐户余额转入未分配利润借:利润分配——未分配利润贷:利润分配——提取盈余公积——应付股利/应付利润六、财产清查核算1.固定资产清查(1)盘盈批准前借:固定资产①0 贷:累计折旧②0 待处理财产损溢②批准后借:待处理财产损溢? 贷:营业外收入(2)盘亏①批准前借:待处理财产损溢累计折旧贷:固定资产②批准后借:营业外支出贷:待处理财产损溢2.原材料清查(1)盘盈①批准前借:原材料贷:待处理财产损溢②批准后借:待处理财产损溢贷:管理费用(2)盘亏①批准前: 借:待处理财产损溢贷:原材料②批准后借:其他应收款(保险公司赔款或责任人赔款)管理费用(合理损耗及收发计量错误引起等)营业费用营业外支出贷:待处理财产损溢错账更正方法:一、登记帐簿前发现错误—撕掉记帐凭证,重做二、登记帐簿后发现(一)记账凭证错误1、科目未错①金额少记—补充登记法②金额多记—红字更正法(一张红)2、科目错误—红字更正法(一张红,一张蓝)(二)记帐凭证没有错误—划线更正法红字更正法适用: 在记帐簿以后发现记账凭证填错, (凭证中的科目或金额写错) 方法: 填制红蓝两张凭证:红字凭证: 冲销错误内容(按原错误的凭证内容填制)蓝字凭证:按正确内容重新记入.填红字凭证:借:现金50 000贷: 营业外收入50 000填蓝字凭证:借: 现金50 000贷: 资本公积50 000补充登记法适用: 在帐簿登记后发现凭证错误科目未错, 但金额少写方法: 填制一份科目相同的凭证, 金额填应补记数注明“补记某年某月的金额”例如: 收到某单位的欠款6 000元,存入银行,记为:借: 银行存款 6 00。

账户试算平衡表

⑤85 000 ⑩100 000

初余30 000

[11] 32 000

发生额32 000 末余 62 000

发生额146 100 发生额415

末余 270 000

000

应收账款

初余2 246 000

⑤85 000

发生额 85 000 末余 2 331 000

实收资本

期初余额2 500 000 ③100 000 ①300 000

银行存款

期初余额369 000 ①300 000 ③100 000 ④130 000

实收资本

期初余额2 500 000 ③100 000 ①300 000

原材料

期初余额 375 000 ②200 000

应付账款

期初余额76 000

【例3】10日,经工商管理部门批准,减少注册资本 100 000元,以银行存款付给投资者。

借:实收资本 100 000 贷:银行存款 100 000

【例4】12日,以银行存款130 000元,偿还前欠本 市金属材料公司部分货款。

借:银行存款 130 000 贷:应付账款 130 000

【例5】15日,以银行存款购置临街商铺一间,买价 85 000元,已交付销售部门使用。

借方

贷方

369 000 30 000 48 000 375 000 2 246 000

100 000

本期发生额

借方

贷方

316 000 415 000

32 000

320 000 85 000

48 000

3 068 000

47 000

76 000 200 000

试算平衡表(电子版)

借 方 19,000.00 3,533,000.00 11,519,200.00 3,170,000.00 500,000.00 9,200.00 10,000.00 108,000.00 432,000.00 94,000.00 5,190,000.00 6,000,000.00 400,000.00 2,000,000.00 117,000.00 150,000.00

7,000.00 400,000.00 965,300.00 964,300.00 125,000.00 125,000.00 2,000.00 5,000,000.00 9,000,000.00 4,000,000.00 8,500,000.00 368,090.00 1,368,090.00 2,570,000.00 3,680,900.00 2,920,810.00 1,430,000.00 420,000.00 2,500,000.00 40,000.00 30,000.00 22,000.00 200,000.00 500,000.00 284,800.00 2,000.00 200,000.00 340,300.00 30,329,590.00 26,002,200.00 26,002,200.00

1,000,000.00 600,000.00 1,517,000.00

5,230,000.00 493,090.00 930,000.00 420,000.00 2,500,000.00 40,000.00 30,000.00 22,000.00 200,000.00 500,000.00 284,800.00 2,00091,000.00 14,991,000.00 30,329,590.00 267,000.00 500,000.00

试算平衡表例题

(会计科目)

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

银行存款

原材料

固定资产

生产成本

短期借款

应付账款

实收资本

合计

答案:

试算平衡表

账户名称

(会计科目)

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

银行存款

原材料

固定资产

生产成本

短期借款

应收账款

实收资本

300

200 000

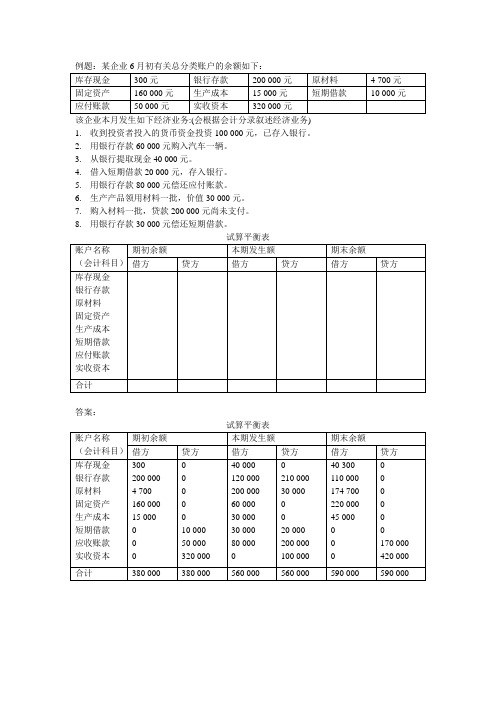

例题:某企业6月初有关总分类账户的余额如下:

库存现金

300元

银行存款

200 000元

原材料

4 700元

固定资产

160 000元

生产成本

15 000元

短期借款

10 000元

应付账款

50 000元

实收资本

320 000元

该企业本月发生如下经济业务:(会根据会计分录叙述经济业务)

1.收到投资者投入的货币资金投资100 000元,已存入银行。

45 000

0

0

0

0

0

0

0

0

0

170 000

420 000

合计

380 000

380 000

560 000

560 000

590 000

590 000

4 700

160 000

15 000

0

0

00000 Nhomakorabea0

10 000

试算平衡表练习

1收回应收账款40000元存入银行。

2、以存款购原材料20000元。

3、借入半年期的借款10000元直接偿还应付账款。

4、以存款偿还短期借款30000元5、收到投资款50000元存入银行。

6、购进材料30000元,款未付。

请根据以上资料编制会计分录并试算平衡。

三、资料:某企业2005年1月份资产、负债和所有者权益账户期初余额如下(单位:元):该企业2005年1月份发生了以下的经济业务:1、从银行取得短期借款10 000元,存入银行;2、采购员王强出差预借差旅费800元,以现金支付;3、从银行提取现金2 000元备用;4、管理部门购买办公用品500元,以现金支付;5、收回应收账款20 000元存入银行;6购入材料一批,价款40 000元,增值税6 800元,材料已验收入库,款项尚未支付;7、生产车间制造产品领用材料10 000元;8、以银行存款偿还应付账款40 000元;9、开出转账支票,上交税金28 000元;10、收到投资者投入货币资金10 000元,存入银行;11、购入生产设备一台,价值65 000元,款项已用银行存款支付;12、采购员王强报销差旅费850元,以现金支付其垫付款。

要求:(1)编制上述业务的会计分录;(2)编制该企业2005年1月份的试算平衡表。

试算平衡表2005元12、购入材料一批计30 000元,贷款尚未支付,税率17% ;3、收到某投资者投入货币资金50 000元,并存入银行;4、用银行存款归还前欠应付账款 6 000元;5、向银行借入短期借款30 000元,直接用来偿还应付账款;6、经协商,将所欠某单位的账款60 000元转作本企业的资本;7、用银行存款2 000元支付广告费;8、维修公司办公楼发生修理费8 000元,款项尚未支付;9、用资本公积20 000元,转增资本;10、用银行存款30 000元,归还银行短期借款27 500元,偿还前欠货款2 500元。

五、资料:华天公司2008年12月份发生如下经济业务(不考虑增值税):1、12月2日,对外销售商品一批,共1200件,收到购货方的金额为120000元的转账支票,已存入银行。

发生额及余额试算平衡表

账户名称 库存现金 银行存款 应收账款 原 材 料 库存商品 固定资产 累计折旧 短期借款 应付账款 预收账款 应付利息 应交税费 实收资本 资本公积 盈余公积 利润分配 主营业务收入 主营业务成本 生产成本 制造费用 管理费用 财务费用 销售费用 应付职工薪酬 营业外收入 营业外支出 预付账款 应收票据 其他应付款 其他应收款 在途材料 待处理财产损益 其他业务收入 其他业务成本 在建工程 投资收益 本年利润 营业税金及附加 所得税费用 应付股利

北京新天化工产品有限责任公司发生额及余额试算平衡表2007年12月31日期初余额本期发生额借方贷方借方贷方300000000216450002175000082000000000324537000278779600104000000004680000057200000603000000001341400001559188001500000000007644568812695746520035000000616000000000001780000000500000000150000001000000020000000000351000002840000023400000000650000009201000040000000000000250000750000005660000380042007116536800010000000000000000035000000000000000130000000006889017000521950004822312093001731000000199100000199100000000000126957465126957465000000100998600764456880000009535100953510000000018322000183220000000000000000000000000000000000000000000000000000000000000000003000000000000000000000000000000000000000000000000000001300005597200238000001000000020000008000000101000000009588047586000025880490000000632224003080000080000003071000001684040202967240001300005597200279650001000000020000004867200000307500070000075860000258804900000006322240030800000800000030710000016840402029672417222543账户名称库存现金银行存款应收账款原材料库存商品固定资产累计折旧短期借款应付账款预收账款应付利息应交税费实收资本资本公积盈余公积利润分配主营业务收入主营业务成本生产成本制造费

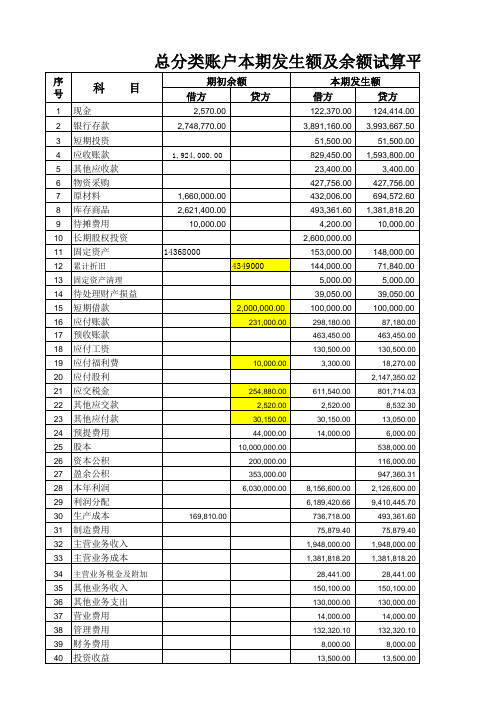

总分类帐本期发生额及余额试算平衡表

23,504,550.00

29,997,226.29

29,997,226.29

试算平衡表

期未余额 借方

526.00 2,646,262.50 1,159,650.00 20,000.00 1,397,433.40 1,732,943.40 4,200.00 2,600,000.00 14,373,000.00 4,276,840.00 2,000,000.00

8,156,600.00 6,189,420.66 736,718.00 75,879.40 1,948,000.00 1,381,818.20 28,441.00 150,100.00 130,000.00 14,000.00 132,320.10 8,000.00

2,126,600.00 9,410,445.70 493,361.60 75,879.40 1,948,000.00 1,381,818.20 28,441.00 150,100.00 130,000.00 14,000.00 132,320.10 8,000.00

20,000.00 24,970.00 2,147,350.02 445,054.03 8,532.30 13,050.00 36,000.00 10,538,000.00 316,000.00 1,300,360.31 3,221,025.04 413,166.40

贷方

24,347,181.70

144,000.00 5,000.00 39,050.00

待处理财产损益 短期借款 应付账款 预收账款 应付工资 应付福利费 应付股利 应交税金 其他应交款 其他应付款 预提费用 股本 资本公积 盈余公积 本年利润 利润分配 生产成本 制造费用 主营业务收入 主营业务成本

会计实务:总分类账科目余额表

会计实务:总分类账科目余额表

总分类账科目余额表

总账科目余额就是在总账的一级科目的余额,如现金科目,就是现金科目的余额。

每个总账科目,凡使用的都会有科目余额,这个余额要与该科目的明细账的余额之和一致。

分类登记,登记方法取决于单位企业采用账务处理程序。

1,科目余额表的标准格式如下:

表格格式

科目名称期初余额本期发生期末余额

借方贷方借方贷方借方贷方

*****

合计

2,科目余额表的具体编制方法:

1、所有已制单的单据(凭证)的余额,原理为期初余额+(或-)本期发生额(包括借方发生额和贷方发生额)=期末余额;

2、只是在选项时有无包括已记帐凭证,就是范围,一般应选择包括未记帐的凭证。

3,做科目余额表的目的主要是为了方便做财务报表。

科目余额表就是各个科目的余额,一般包括上期余额,本期发生额,期末余额.0。

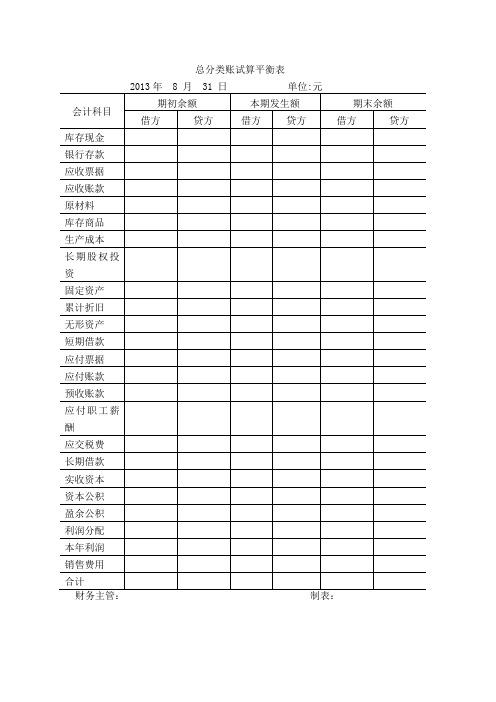

总分类账试算平衡表1

2013年 8 月31 日 单位:元

会计科目

期初余额

本期发方

贷方

借方

贷方

库存现金

银行存款

应收票据

应收账款

原材料

库存商品

生产成本

长期股权投资

固定资产

累计折旧

无形资产

短期借款

应付票据

应付账款

预收账款

应付职工薪酬

应交税费

长期借款

实收资本

资本公积

盈余公积

利润分配

本年利润

销售费用

合计

财务主管:制表:

总账1

账户名称:库存现金

2013年

凭证

字号

摘要

借方金额

贷方金额

借/贷

余额

月

日

8

1

借

4

总账2

账户名称:银行存款

2013年

凭证

字号

摘要

借方金额

贷方金额

借/贷

余额

月

日

8

1

期初余额

借

总账3

账户名称:应收帐款

2013年

凭证

字号

摘要

借方金额

贷方金额

借/贷

余额

月

日

8

1

期初余额

借

100000

总账4

账户名称:原材料

2013年

凭证

字号

摘要

借方金额

贷方金额

借/贷

余额

月

日

8

1

期初余额

借

700000