歌尔声学2012年度报告

瑞声科技 研究报告及与歌尔声学 的比较

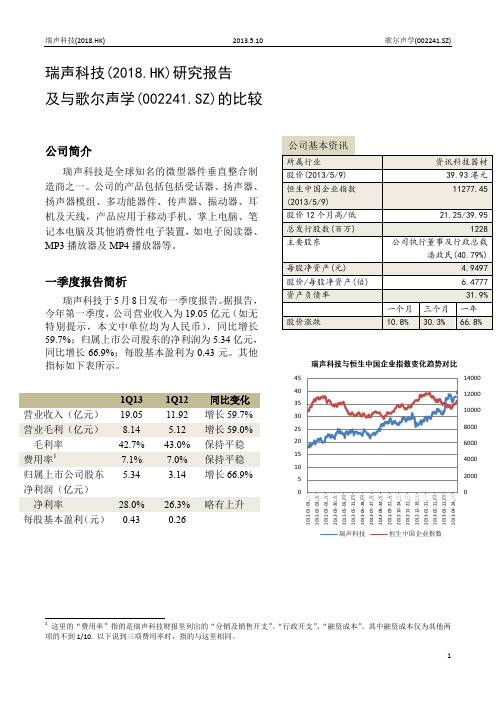

瑞声科技(2018.HK)研究报告 及与歌尔声学(002241.SZ)的比较1这里的“费用率”指的是瑞声科技财报里列出的“分销及销售开支”、“行政开支”、“融资成本”。

其中融资成本仅为其他两项的不到1/10. 以下说到三项费用率时,指的与这里相同。

1Q13 1Q12 同比变化 营业收入(亿元) 19.05 11.92 增长59.7% 营业毛利(亿元) 8.14 5.12 增长59.0% 毛利率 42.7% 43.0% 保持平稳 费用率1 7.1% 7.0% 保持平稳 归属上市公司股东净利润(亿元) 5.34 3.14 增长66.9% 净利率 28.0% 26.3% 略有上升 每股基本盈利(元) 0.430.2620004000600080001000012000140000510152025303540452012-01-03,二2012-02-03,五2012-03-02,五2012-03-30,五2012-05-03,四2012-05-31,四2012-06-28,四2012-07-27,五2012-08-24,五2012-09-21,五2012-10-24,三2012-11-21,三2012-12-19,三2013-01-21,一2013-02-21,四2013-03-21,四2013-04-24,三瑞声科技 恒生中国企业指数公司简介瑞声科技是全球知名的微型器件垂直整合制造商之一。

公司的产品包括包括受话器、扬声器、扬声器模组、多功能器件、传声器、振动器、耳机及天线,产品应用于移动手机、掌上电脑、笔记本电脑及其他消费性电子装置,如电子阅读器、MP3播放器及MP4播放器等。

一季度报告简析 瑞声科技于5月8日发布一季度报告。

据报告,今年第一季度,公司营业收入为19.05亿元(如无特别提示,本文中单位均为人民币),同比增长59.7%;归属上市公司股东的净利润为5.34亿元,同比增长66.9%;每股基本盈利为0.43元。

歌尔声学股份有限公司 GoerTek Inc

歌尔声学股份有限公司GoerTek Inc.二○一三年度企业社会责任报告证券简称:歌尔声学证券代码:002241二○一四年三月十一日关于本报告本报告为歌尔声学股份有限公司(以下简称“歌尔”、“公司”、“我们”)第4份社会责任报告,报告时间范围为2013年1月1日至12月31日。

报告使用数据来自歌尔股份有限公司2013年报,以及歌尔的正式文件和统计报告。

本报告编制遵循《深圳证券交易所上市公司社会责任指引》、《深圳证券交易所中小企业板上市公司规范运作指引》,参考国际标准化组织《ISO 26000:社会责任指南(2010)》和中国社会科学院《中国企业社会责任报告编写指南》(CASS-CSR 2.0),重点从企业社会责任战略、公司治理及改善成效方面阐述。

本报告以印刷版和电子版两种形式发布,欲获取报告电子版,请登录歌尔股份有限公司网站:。

1 公司概况歌尔成立于2001年,2008年5月在深圳A股成功上市。

目前,公司注册资本15.2亿元,总资产超过100亿元。

公司主营业务为电声器件、电子配件产品的研发、生产和销售,产品广泛应用于智能手机、平板电脑、智能电视、家用电子游戏机、个人数码电子产品和汽车电子等领域,客户涵盖了苹果、三星、松下、索尼、微软等全球3C领域顶级厂商。

近年来,歌尔坚持以提升自主创新能力为核心,以产业链垂直整合、纵深拓展为途径,以国际大客户和高端人才为保障,积极把握消费电子智能化时代下的新兴产业机会,深度融入全球高端产业链,加快科技创业创新,实现了持续快速发展。

目前公司连续8年实现高速成长,销售收入年复合增长率达到85%,净利润年复合增长率达到81%,微型麦克风、蓝牙耳机、主动式3D眼镜等产品市场占有率全球第一,先后被评为中国(含香港)科技百强企业第11名、2013年(第26届)中国电子元件百强企业第6名、中国电子信息百强企业,荣获山东省省长质量奖。

●使命追求卓越,传递美好声音。

●愿景打造全球领先的声光电整体解决方案提供商。

歌尔声学股份有限公司2011 年度监事会工作报告

歌尔声学股份有限公司2011年度监事会工作报告一、报告期内监事会会议情况2011年,公司监事会召开了4次会议,会议情况及决议内容如下:1、第二届监事会第六次会议于2011年4月18日召开,会议审议通过了《关于审议公司<2010年度监事会工作报告>的议案》等6项议案。

该次决议内容刊登在2011年4月20日的《证券时报》、《中国证券报》和巨潮资讯网上。

2、第二届监事会第七次会议于2011年4月22日召开,会议审议通过了《关于审议<歌尔声学股份有限公司2011年第一季度季度报告全文>、<歌尔声学股份有限公司2011年第一季度季度报告正文>的议案》的议案。

该次会议仅审议季度报告1项议案,根据交易所要求未单独披露。

3、第二届监事会第八次会议于2011年8月18日召开,会议审议通过了《关于审议<歌尔声学股份有限公司2011年半年度报告>、<歌尔声学股份有限公司2011年半年度报告摘要>的议案》的议案。

该次会议仅审议半年度报告1项议案,根据交易所要求未单独披露。

4、第二届监事会第九次会议于2011年10月10日召开,会议审议通过了《关于审议<歌尔声学股份有限公司2011年第三季度季度报告全文>、<歌尔声学股份有限公司2011年第三季度季度报告正文>的议案》的议案。

该次会议仅审议季度报告1项议案,根据交易所要求未单独披露。

二、监事会对有关事项的独立意见1、公司依法运作情况公司监事会严格按照《公司法》、《公司章程》等的规定,认真履行职责,积极参加股东大会,列席董事会会议,对公司2011年依法运作进行监督,认为:公司正不断健全和完善内部控制制度;董事会运作规范、决策合理、程序合法,认真执行股东大会的各项决议,忠实履行了诚信义务;公司董事、高级管理人员执行公司职务时不存在违反法律、法规、《公司章程》或损害公司利益的行为。

2、检查公司财务的情况对2011年度公司的财务状况和财务成果等进行了有效的监督、检查和审核,认为:公司财务制度健全、内控制度完善,财务运作规范、财务状况良好。

产业链分析,苹果供应商名单全曝光

电子增持/维持评级分析师卢山SAC执业证书编号:s100051106000182125092lushan@李欣SAC执业证书编号:S1000511120002(0755)8212 5064lixinsz@苹果产业链分析y近日苹果首次公布供应商名单,涵盖了其材料、生产、代工等领域97%的采购额,共156家公司,我们按照行业将其分为14个大类。

供应商数量最多的子行业依次为IC/分立器件(占21%),连接器、功能件、结构件(占19%),PCB(占9%),被动器件(6%)。

y苹果的IC/分立器件供应商主要集中在美国,部分分布在欧洲,少数在韩国、日本等亚洲国家和地区;存储器、硬盘/光驱供应商较集中;被动器件的高端领域被日本厂商垄断,台湾厂商主要提供片式器件等相对标准化、成熟化的产品;PCB供应商主要集中在台湾、日本;连接器、结构件、功能件厂商主要是欧美、日本、台湾公司;显示器件主要由日本、韩国、台湾厂商提供;ODM/OEM主要由台湾厂商承担。

y出现在此次公布名单中的A股上市公司主要是安洁科技、比亚迪等;在香港上市的总部在中国大陆的公司主要有瑞声科技等;截止目前还未上市的总部在中国大陆的公司主要有昆山长运、天津力神、蓝思科技等。

y根据行业调研,歌尔声学、立讯精密均已成为苹果供应商,但未出现在该名单中,我们认为,主要原因可能是:第一、此次名单主要是基于2011年9月前结束的2010-2011财年度的情况,对于处于成长放量中的公司覆盖不全;第二、该名单有一定不全面性,苹果公布该名单覆盖了97%的采购额,根据行业调研确认的数家供应商并不在该名单中,如音频编码芯片供应商Cirrus等。

y我们从典型苹果产品的成本构成、各国家和地区电子产业在苹果价值链中的分布比例这两个角度对苹果产品的价值分布进行了分析。

处理器、存储器、基带芯片等IC,以及液晶面板、触摸屏成本占比较高。

在利润分配中,苹果占据最大份额;韩国公司、美国其他公司也占据了一定的利润;台湾在产业链中附加值不高,利润占比较小;中国大陆同样只获得了较小的利益分配。

歌尔业绩报告

歌尔业绩报告1. 引言歌尔是一家专注于无线通信领域的科技公司,致力于为全球客户提供高质量的无线通信解决方案。

本文将对歌尔近年来的业绩进行分析和总结,以了解公司的发展状况。

2. 财务数据分析2.1 收入情况根据最近的财报数据,歌尔在过去三年中的收入持续增长。

2019年,公司的总收入达到10亿美元,比上一年增长了20%。

而在2020年,收入进一步增长至12亿美元,增长率为25%。

这一强劲的增长势头在2021年也得以延续,公司收入达到14亿美元。

2.2 利润情况与收入一样,歌尔的利润也呈现出稳步增长的趋势。

在2019年,公司的净利润为1000万美元,而在2020年增长至1200万美元,增长率为20%。

到2021年,净利润进一步增加至1500万美元,增长率为25%。

2.3 成本控制歌尔在过去三年中积极控制成本,提高了公司的盈利能力。

通过优化生产流程和采购策略,公司成功降低了生产成本。

同时,公司还注重研发投入,通过不断创新和技术提升,提高了产品附加值,增加了销售利润。

3. 市场分析3.1 竞争环境无线通信领域竞争激烈,众多科技公司争夺市场份额。

然而,歌尔凭借其优质的产品和卓越的服务,成功脱颖而出。

公司以其高性能和稳定性的无线通信解决方案在市场上取得了很大的认可。

3.2 市场需求随着信息技术的迅速发展,无线通信市场需求不断增长。

无线通信已经渗透到各个行业和领域,如物联网、智能家居和智能交通等。

歌尔凭借其创新的产品和解决方案,迎合了市场需求,并不断扩大了自己的市场份额。

3.3 市场前景未来几年,无线通信市场将继续保持增长势头。

随着5G技术的推广和应用,无线通信领域将迎来更多的机遇。

歌尔作为一家专注于无线通信领域的科技公司,将继续加大研发投入,推出更多创新产品,以满足市场需求,并进一步扩大自己的市场份额。

4. 发展战略为了保持良好的发展势头,歌尔制定了以下几项发展战略: ### 4.1 加大研发投入歌尔将加大研发投入,不断提升产品的技术水平和竞争力。

潍坊歌尔集团有限公司

3

潍坊歌尔集团有限公司 2016 年公司债券信用评级报告

概况

本次债券概况

发债主体概况

潍坊歌尔集团有限公司(以下简称“公司”)成 立于 2001 年 4 月 24 日,由姜滨、姚荣国、孙伟华、 林峰、李玉森、杨维新、王炳荣、姜敬东、刘世亮、 胡双美、段会禄、胡永江共计 12 名自然人共同出 资设立,初始注册资本 218 万元,其中控股股东姜 滨持股比例为 88.07%。后经多次增资及股权变更, 截至 2015 年 9 月 30 日,公司注册资本为 2,248 万 元,股东姜滨和姜龙持股比例分别为 92.59%和 7.41%。

电声器件和电子配件行业的大部分企业都采

5

潍坊歌尔集团有限公司 2016 年公司债券信用评级报告

用 ODM/OEM 的经营模式,主要客户多是国内外知 名的大型公司,而这些主要客户的采购策略均采用 合格供应商认证制度,通过制度化的开发、认证与 评估体系,将同类物料的供应商数量保持在少数几 家,以便有效控制采购物料的品质和采购成本。这 种机制对产品供应商提出了较高的要求,使供应商 的数量大幅减少,同时也为具有整体解决方案能力 和具有综合产品优势的企业提供了发展机遇。

募集资金 用途

偿还银行借款以及补充流动资金

资料来源:公司提供,中诚信证评整理

行业分析

电声器件和电子配件。电子元器件制造业务系公司 的核心业务,2014 年该板块的收入占比达 96.04%。 截至 2015 年 9 月末,公司拥有全资子公司 6 家, 控股子公司 1 家。

截至 2014 年 12 月 31 日,公司总资产为 204.43 亿元,所有者权益(含少数股东权益)合计为 84.53 亿元,资产负债率为 58.65%;2014 年公司实现营 业收入 129.80 亿元,净利润 15.16 亿元,经营活动 净现金流 9.55 亿元。

歌尔声学2012年度报告

歌尔声学股份有限公司2012年度报告一、概述2012年,欧美经济体经济持续低迷,全球经济复苏缓慢,消费电子行业整体发展缓慢。

但是随着消费电子智能化时代的到来,以智能手机、智能平板电脑、智能电视为代表的新型消费电子产品保持较快的增长趋势。

根据IDC、Gartner、NPD等国际调研机构的公开数据,2012年,全球智能手机出货量7.224亿部,较2011年增长46%;全球智能平板电脑出货1.28亿台,较2011年增长83%;全球智能电视出货6,900万台,较2011年增长475%。

智能终端产业发展迅速,带动电声器件及电子配件需求快速增长。

二、主营业务分析1、概述报告期内,公司各类业务增长迅速,实现营业收入725,320.51万元,同比增长77.91%;电声器件业务受智能终端需求增长的带动,实现收入562,926.56万元,同比增长94.72%,电子配件业务实现收入142,456.81万元,同比增长28.47%,带动公司主营业务实现收入705,383.37万元,同比增长76.36%。

2012年,公司营业成本538,288.25 万元,同比增长83.55%。

2012年3月,公司非公开发行股票募集资金净额 232,077.89 万元,用于微型电声器件及模组、高保真立体声耳塞式音频产品等主营业务相关产品的产能建设。

报告期内,公司投资活动支付的现金流量205,596.19 万元,其中,使用募集资金 102,489.99 万元;综合经营、投资和筹资活动的现金流量,公司全年现金和现金等价物增加 65,060.41 万元。

(1)技术创新和新产品开发。

2012年,公司继续加强在电声领域内的应用技术研究,并以数字多媒体产品开发平台为中心逐步加大智能电视、家用电子游戏机等领域的相关技术开发与创新,持续提高公司的技术和产品开发能力。

在微型电声器件产品方面,公司在现有的产品平台基础上不断加快微型数字麦克风、MEMS 麦克风、微型扬声器/受话器、扬声器模组等产品的升级换代,巩固市场领先地位。

歌尔声学官网招聘2013薪酬福利(电子设备制造业绩效考评指标)歌尔声学股份有限公司_九舍会智库

歌尔声学

营业收入

百万元 84,219 79,752 69,448 52,334 25,772 25,252 22,343 18,338 16,400 14,525 13,335 8,183 7,253 7,214 6,534 6,457 6,183 6,093 5,555 4,966

资产总计

百万元 107,446 39,184 79,745 54,546 67,105 18,251 33,702 16,563 10,181 8,199 8,136 12,534 9,382 10,589 2,692 5,388 8,467 6,716 6,526 13,025

220 210 200 190 180 170 160 150 140 130 120 110 100 90 80 70 60 50 40 30 20 10 0

单位 : 人

返回目录

第 7 页 【九舍会智库】 智在必得

报告定作

九舍会智库 8848祝您成功!

标杆企业:员工总数

标杆企业:员工总数

员工总数2012年 90000 80000 70000 60000

九舍会智库

歌尔声学股份有限公司

vs vs vs vs 标杆企业 标杆企业 标杆企业 标杆企业 员工总数 薪酬总额 人均薪酬 人均收益

人力资源

九舍会智库

用数据说话!

第 3 页 【九舍会智库】 智在必得

报告定作

九舍会智库 8848祝您成功!

全局:歌尔声学股份有限公司

财 务 报 表 经 营 指 标 人 力 资 源

薪酬•求职•晋升

C39-013 002241.SZ

• 薪酬总额 • 高管薪酬总额 • 人均薪酬 • 人均净利润 • 人均营业收入

2012年全年业绩及业务回顾.pdf

PAGE 2業務回顧年全年業績及業務回顧一、2012年全年業績及2012 Annual Results and Business ReviewPAGE 3•營業收入355.7億港元億港元,,同比增加51億港元億港元,,增長16.7% Revenue amounted to HK$35.57 billion, representing a year-on-year increase of HK$5.1billion or 16.7%•北控應佔溢利32.7億港元億港元,,同比增加4.9億港元億港元,,增長17.8%Profit attributable to shareholders of the Company amounted toHK$3.27 billion, representing a year-on-year increase of HK$490 million or 17.8%•每股基本盈利2.87港元港元,,同比增長17.6%Basic earning per share was HK$2.87, representing a year-on-year increase of 17.6%•董事局建議派發末期股息每股港幣50仙The Board of Directors proposed a final dividend of HK50 cents per share 30.47 b35.57 b3.27 b 2.78 bProfit attributable to theshareholders of the Company16.7%17.8%2012年全年業績及業務回顧2012 Annual Results and Business Review[b = billion 十億]PAGE 4Gas transmission volume (cubic meters)20112011年年20122012年年23.7b20.3b Sal es Vo l u me (cu b i c me t e rs)201120127.94 b6.47 b 20112012Profit attributable to the Company(HK$)2011201216.46 b 2.27 b 2.79b 20.64 b北京燃氣----燃氣業務在北京市推進大氣污染治理、加快清潔能源改造以及採暖季延長等多重利好因素的拉動下,天然氣購銷量創歷史最大增幅,全年實現天然氣購入量84.1億立方米。

微电声行业分析报告2012

2012年微电声行业分析报告2012年8月目录一、概要 (4)1、智能终端“轻薄化”推升SPK/RCV单价 (4)2、ECM市场大陆企业高歌猛进:ECM 麦克风行业集中度较高 (4)3、ECM老兵演绎MEMS新传 (4)4、微电声行业向好,价值链提升 (5)5、行业特性提供大陆企业崛起良机 (5)6、切入A客户奠定行业龙头地位 (6)二、微电声行业概况 (6)三、微型扬声器/受话器的发展情况 (8)1、SPK/RCV简介 (8)2、微型扬声器/受话器市场需求持续成长 (10)3、“轻薄化”推升SPK/RCV定制化程度和ASP (12)4、SPK/RCV的行业竞争格局与发展趋势 (13)四、微型麦克风的发展情况 (15)1、麦克风产品的发展变迁 (15)2、微型驻极体麦克风(ECM)市场将稳步成长 (16)3、ECM市场大陆企业高歌猛进 (20)4、MEMS麦克风迎合了移动设备的诉求而迅速成长 (21)5、手机市场是MEMS麦克风的最大应用领域 (23)6、多麦克风机型渐成主流 (25)7、数字MEMS麦克风优势明显 (26)8、2011-2015 MEMS麦克风CAGR有望挑战30% (28)9、MEMS麦克风的供应链体系 (29)10、MEMS麦克风市场竞争趋于激烈 (30)11、SiP封装形式有助ECM厂商演绎MEMS新传 (33)五、Smart时代为微电声发展提供了时代机遇 (34)1、微电声器件BOM占比小 (34)2、微电声产业价值链提升 (35)3、微电声器件成长速度快于整体移动终端 (36)4、行业特性提供大陆企业崛起良机 (39)(1)轻资产属性提供了弯道超车机遇 (40)(2)研发投入大陆企业后来居上 (41)(3)快速响应产能配套游刃有余 (42)(4)垂直一体化彰显威力 (45)5、切入A客户奠定行业龙头地位 (47)六、重点公司简况 (48)1、瑞声科技 (48)(1)Speaker box为最大成长动能 (48)(2)MEMS麦克风全线开花 (49)(3)Apple、Samsung、大陆品牌是增长看点 (49)(4)研发投入保持高水平 (49)(5)毛利率保持高水平 (49)(6)ASP有望提升 (50)2、歌尔声学 (50)(1)营收、净利迭创新高 (50)(2)客户结构正在发生显著变化 (50)(3)Smart TV业务已有突破 (51)(4)研发保持高投入 (51)一、概要1、智能终端“轻薄化”推升SPK/RCV单价智能终端内部空间的限制以及对高品质音质的追求使得SPK/RCV 产品一直在变迁,从最早的独立器件,发展到受话器、扬声器、振动器一体的多合一器件,到扬声器模组,再发展到带天线的SPK Box 产品,设计难度越来越大,同时ASP 也在提升。

2012中国富豪20强发家史

2012年中国富豪20强发家史三一重工创始人22& 51亿元No. 1梁稳根虽然账面财富缩水了40%,但在A股富犠们集体过冬的背最卜°,三一重工的创始人和实际控制人梁稳根仍然以226. 51亿元的持股市值稳稳当肖地坐在了A股T•富榜首富的位亘上,第三年成功卫冕。

梁稳根在创业之初,町不是一个安分的主。

早在上世纪80年代中期,梁稳根就放弃了人人羡慕的机械厂工作,做过“羊贩子”,卖过酒也做过玻璃纤维。

数次创业均以失败告终之后,历经磨练的梁稳根最终和志同道合的几个好友成立了H Li的涟源茅塘焊接材料厂,这就是三一集团的雏形。

在短短二十年内,梁稳根学舵的三一集团打破了中国重工行业只有洋品牌的神话。

目前,三一重工是中国最大、全球第六的工程机械制造商。

2003年7月3日,三一集团的核心企业三一重工丁・A 股上市,是中国股权分星改革首家成功并实现全流通的企业。

口前,三一重工总市值高达618. S9亿元,通过三一集团间接持有公司36. 61%股份的梁稳根成为A股千富榜的首富。

长城汽车实际控制人193. 58亿元No. 2魏建军在A股集体失血的背景之卜°,凭借着长城汽车近一年高达57. 39%的涨幅,持有长城汽车34. 94% 股份的魏建军在A股的账面财富大幅增长至193. 58亿元,从公年第十五位一跃登上A股富裁榜的第二名。

1990年,在对汽车产业前最的无限憧•憬和信心之卜°, 26岁的魏建军承包卜位丁•保定城南的南大园乡长城汽车厂(长城汽车的前身),并将这家负债累累的公司顺利实现扭亏。

稳住脚步之后,魏建军将企业的发展口标放在了皮卡上,到了1998年,长城汽车已经成为国内皮卡行业的龙头。

但魏建军似乎永远不甘人后,在长城皮卡处于市场锻峰的时候,魏建军已经进行了F—步的布局,将长城山皮卡过渡到SUV(运动型多功能车),进军大中城市市场。

2003年12月15日,魏建军带领长城汽车在吞港联交所顺利上市交易。

2012山东富豪榜及其简介

张士平(滨州邹平)财富711.2亿元山东魏桥创业集团董事长、党委书记,1981年任邹平县第五油棉厂厂长,1994年任邹平县魏桥棉纺织厂厂长,1998年任山东魏桥纺织集团有限责任公司董事长,2003年任山东魏桥创业集团有限公司董事长。

魏桥创业集团是我国最大的棉纺织企业,2010年实现销售收入1150亿元、利税115亿元、利润85亿元、自营进出口额21亿美元。

另外,魏桥铝电拥有从氧化铝、电解铝到铝加工的全套生产线。

旗下上市公司:魏桥纺织(2698.HK)宋作文(烟台龙口)财富374.1亿元现任南山集团有限公司董事长、党委书记。

历任玻璃纤维厂厂长、纺织总厂厂长、南山集团党委书记、总经理、总裁、董事长等职。

南山集团有限公司前身系成立于1979年的龙口市东江镇前宋村村办企业。

2009年3月28日,经龙口市人民政府批准,设立南山集团有限公司,注册资本10亿元。

2010年底,南山资产近400亿元,销售收入过500亿,横跨10多个行业。

旗下上市公司:南山铝业(600219.SH)朱玉国(滨州邹平)财富301.6亿元1955年4月出生,现任山东长星集团董事长、党委书记、中国化工装备协会理事,山东环境科学学会副理事长等职务。

山东长星集团是一家集机械制造、化工、造纸等于一体的大型企业,是国内最大的装饰原纸制造商。

目前已成为国内一流成套风电设备制造商及风力发电场运营商,是国内第一家将成套风电设备出口到国外的风电公司。

2010年上半年,长星风电新增装机容量达到694MW,占全国市场总份额的8.9%。

旗下上市公司:群星纸业(3868.HK)马韵升(滨州博兴)财富150.8亿元博兴县吕艺镇人,1962年12月出生,山东京博控股发展有限公司党委书记兼董事长。

山东京博控股发展有限公司是一家集科工贸于一体的大型民营企业,核心企业为京博石化,为山东地炼骨干企业,在2010中国企业500强榜单中列375位。

2010年,公司实现销售收入208亿元,利税12.8亿元,其中上缴税金4.9亿元。

歌尔声学:从规模到速度

歌尔声学:从规模到速度作者:谢海锋来源:《销售与管理》2009年第03期从产品结构的充实,到研发与生产环节的增强,一路走来,歌尔不断整合着产业链,渐渐血肉丰满。

歌尔声学(歌尔声学股份有限公司,后文简称“歌尔”),虽然是一个上市公司,但并不为被大众熟知。

不过,歌尔或许就在你身边:手机、MP3/MP4,蓝牙,还有笔记本电脑和游戏机等等,这些电子消费品里有关声音传递的器件,都在歌尔的生产范围之内。

简单地说,歌尔就是一家电声产品厂商。

歌尔2008年的上市招股书中显示,歌尔在ECM麦克风领域,市场占有率居国内同行业之首,国际同行业第三名;在手机用微型扬声器/受话器领域,公司居国内同行业第二名;在蓝牙产品领域,公司自主品牌“歌尔”已成为国内同行业的第一品牌。

不过,拼下如此“江湖地位”的歌尔却很年轻,成立于2001年6月25日,2008年5月才在内地深交所上的市;其前身是潍坊怡力达电声有限公司,成立于1997年,前后算起来,歌尔至09年也就有12年的历史。

相对之下,歌尔在国内的主要竞争对手AAC(指AAC声学科技控股有限公司)和美律(指美律实业股份有限公司),“资格”却要老得多。

AAC成立于1993年,注册地香港,2005年在香港联交所上市,歌尔刚成立那年,AAC已经拿下了摩托罗拉这个大客户,企业实力大为长进。

美律的历史更早,成立于1975年,注册地台湾,2000年就在台湾上市。

从这些公司的成长历史中可以感受到,电声产品制造业务,台湾、香港都比内地起步要早,发展要快,也更容易把握产业先机。

那么,后来的歌尔又如何拼下了现在的“江湖地位”?垂直整合产业链移动通讯设备在世界范围内的迅猛发展,催动了一轮轮春风,相关产业也尽享沐浴。

紧密相关的电声产业高速成长,在我国近年来一直保持着年均20%的增长速度。

国内电声产品制造企业的数量相应地水涨船高,金融危机之前约有3000多家。

我国也成为世界上最大的电声产品制造基地,电声行业约80%的企业有出口业务。

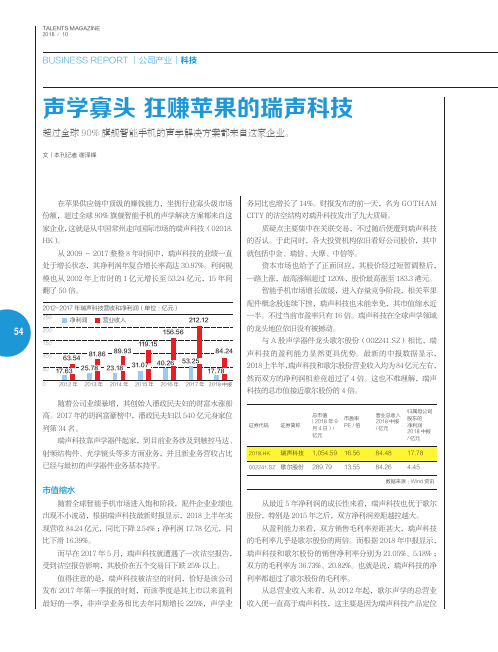

声学寡头 狂赚苹果的瑞声科技

54TALENTS MAGAZINE2018/10BUSINESS REPORT|公司产业|科技在苹果供应链中顶级的赚钱能力,坐拥行业寡头级市场份额,超过全球90%旗舰智能手机的声学解决方案都来自这家企业,这就是从中国常州走向国际市场的瑞声科技(02018.HK)。

从2009-2017整整8年时间中,瑞声科技的业绩一直处于增长状态,其净利润年复合增长率高达30.97%。

利润规模也从2002年上市时的1亿元增长至53.24亿元,15年间翻了50倍。

随着公司业绩暴增,其创始人潘政民夫妇的财富水涨船高。

2017年的胡润富豪榜中,潘政民夫妇以540亿元身家位列第34名。

瑞声科技靠声学器件起家,到目前业务涉及到触控马达、射频结构件、光学镜头等多方面业务,并且新业务营收占比已经与最初的声学器件业务基本持平。

市值缩水随着全球智能手机市场进入饱和阶段,配件企业业绩也出现不小波动,根据瑞声科技最新财报显示,2018上半年实现营收84.24亿元,同比下降2.54%;净利润17.78亿元,同比下滑16.39%。

而早在2017年5月,瑞声科技就遭遇了一次沽空报告,受到沽空报告影响,其股价在五个交易日下跌25%以上。

值得注意的是,瑞声科技被沽空的时间,恰好是该公司发布2017年第一季报的时刻,而该季度是其上市以来盈利最好的一季,非声学业务相比去年同期增长225%,声学业务同比也增长了14%。

财报发布的前一天,名为GOTHAMCITY的沽空结构对瑞升科技发出了九大质疑。

质疑点主要集中在关联交易,不过随后便遭到瑞声科技的否认。

于此同时,各大投资机构依旧看好公司股价,其中就包括中金、瑞信、大摩、中信等。

资本市场也给予了正面回应,其股价经过短暂调整后,一路上涨,最高涨幅超过120%,股价最高涨至183.3港元。

智能手机市场增长放缓,进入存量竞争阶段,相关苹果配件概念股连续下挫,瑞声科技也未能幸免,其市值缩水近一半。

不过当前市盈率只有16倍。

歌尔发展史 -回复

歌尔发展史-回复随着科技的不断发展,智能音箱成为家庭中不可或缺的一部分。

而在智能音箱市场中,歌尔发展成为备受瞩目的品牌之一。

本文将回答[歌尔发展史],从它成立初期的创业故事讲起,一直追溯到今天的辉煌成就。

歌尔公司成立于2002年,创始人是李国庆,他是中国电子科技大学的一名毕业生。

当时,李国庆看到越来越多的家庭开始使用智能设备,所以决定创办一家公司专门研发智能音箱。

他认为智能音箱将是家庭娱乐的未来,他希望通过自己的努力将歌尔发展成为领先的智能音箱品牌。

在成立初期,歌尔公司遇到了许多挑战。

当时市场上已经有一些智能音箱品牌,竞争非常激烈。

但是李国庆并没有放弃,他相信只要他们坚持不懈,研发出高质量的产品,就一定能够取得成功。

2004年,歌尔公司推出了第一款智能音箱,取名为"歌尔一号"。

这款音箱采用了先进的声音处理技术,音质清晰,音量可调。

销售效果非常好,很快就赢得了一批忠实的用户。

随着智能音箱市场的不断发展,歌尔公司也取得了长足的进步。

他们推出了更多的产品,不仅提高了音质和音量,还加入了更多的智能功能,比如语音识别、智能家居控制等。

这些创新使歌尔公司在市场上站稳了脚跟,并且逐渐赢得了更多的用户。

2012年,歌尔公司开始进军国际市场。

他们与一些海外零售商合作,将产品销售到全球各地。

他们的产品在国际市场上取得了巨大的成功,受到了消费者的一致好评。

歌尔公司逐渐发展成为智能音箱全球领先的品牌之一。

除了产品的创新,歌尔公司还注重与其他公司的合作。

他们与谷歌、亚马逊等知名科技公司合作,共同研发智能音箱的技术和功能。

这些合作使歌尔公司能够更好地满足用户的需求,提供更多更好的产品。

截至目前,歌尔公司已经发展成为智能音箱市场的领军企业。

他们的产品销售到全球各地,在各大电子产品展览会上都是炙手可热的焦点。

歌尔公司的发展获得了广大用户的认可和赞赏。

歌尔的发展史证明了一个事实,只要有梦想,只要努力,就一定能够战胜困难,取得成功。

歌尔年度总结报告(3篇)

第1篇一、前言随着我国经济的快速发展,消费电子产业得到了迅速崛起。

作为消费电子领域的领军企业,歌尔股份有限公司在过去的一年里,紧紧围绕市场需求,不断加大研发投入,提升产品质量,拓展市场空间,取得了显著的业绩成果。

现将我司2021年度工作总结如下:二、业绩回顾1. 销售收入持续增长2021年,我司实现销售收入XX亿元,同比增长XX%。

其中,消费电子业务收入XX 亿元,同比增长XX%;智能家居业务收入XX亿元,同比增长XX%;其他业务收入XX亿元,同比增长XX%。

2. 利润水平稳步提升2021年,我司实现净利润XX亿元,同比增长XX%。

其中,消费电子业务净利润XX 亿元,同比增长XX%;智能家居业务净利润XX亿元,同比增长XX%;其他业务净利润XX亿元,同比增长XX%。

3. 研发投入不断加大2021年,我司研发投入达到XX亿元,同比增长XX%。

我司持续加大研发投入,提高产品竞争力,推动企业转型升级。

4. 市场拓展取得突破2021年,我司积极拓展国内外市场,成功进入多个国家和地区。

同时,与多家知名企业建立了战略合作关系,提升了品牌影响力。

三、主要工作及成效1. 技术创新我司高度重视技术创新,加大研发投入,推动产品升级。

2021年,我司研发出多项具有自主知识产权的核心技术,为产品创新提供了有力保障。

2. 产品质量提升我司坚持“质量第一”的原则,全面提升产品质量。

通过实施全面质量管理,加强生产过程控制,确保产品符合国际标准。

3. 市场营销我司加强市场营销体系建设,提升品牌知名度。

通过线上线下渠道拓展,实现产品快速覆盖市场,提高市场份额。

4. 企业文化建设我司注重企业文化建设,强化员工凝聚力。

通过举办各类文体活动,丰富员工文化生活,提高员工归属感。

四、未来展望展望2022年,我司将继续秉承“创新、务实、共赢”的理念,紧紧围绕市场需求,加大研发投入,提升产品质量,拓展市场空间,实现以下目标:1. 销售收入实现XX亿元,同比增长XX%。

歌尔声学:2011年第一季度报告全文 2011-04-25

歌尔声学股份有限公司2011年第一季度季度报告全文§1 重要提示1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

1.2 没有董事、监事、高级管理人员对本报告内容的真实性、准确性、完整性无法保证或存在异议。

1.3 公司全体董事亲自出席了审议本次季报的董事会会议。

1.4 公司第一季度财务报告未经会计师事务所审计。

1.5 公司负责人姜滨、主管会计工作负责人及会计机构负责人段会禄声明:保证季度报告中财务报告的真实、完整。

§2 公司基本情况2.1 主要会计数据及财务指标单位:元非经常性损益项目√适用□不适用单位:元2.2 报告期末股东总人数及前十名无限售条件股东持股情况表单位:股§3 重要事项3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因3.2 重大事项进展情况及其影响和解决方案的分析说明3.2.1 非标意见情况□适用√不适用3.2.2 公司存在向控股股东或其关联方提供资金、违反规定程序对外提供担保的情况□适用√不适用3.2.3 日常经营重大合同的签署和履行情况□适用√不适用3.2.4 其他□适用√不适用3.3 公司、股东及实际控制人承诺事项履行情况上市公司及其董事、监事和高级管理人员、公司持股5%以上股东及其实际控制人等有关方在报告期内或持续到报告期内的以下承诺事项√适用□不适用3.4 对2011年1-6月经营业绩的预计3.5 其他需说明的重大事项3.5.1 证券投资情况□适用√不适用§4 附录4.1 资产负债表编制单位:歌尔声学股份有限公司2011年03月31日单位:元4.2 利润表编制单位:歌尔声学股份有限公司2011年1-3月单位:元本期发生同一控制下企业合并的,被合并方在合并前实现的净利润为:0.00元。

4.3 现金流量表编制单位:歌尔声学股份有限公司2011年1-3月单位:元4.4 审计报告审计意见:未经审计歌尔声学股份有限公司董事长:姜滨二○一一年四月二十二日。

歌尔声学有限公司营运能力分析

毕业论文(设计)毕业论文歌尔声学有限公司题目营运能力分析指导教师学生姓名二O一五年月日歌尔声学有限公司营运能力分析摘要随着经济进程的加快,电声和LED封装及应用行业越来越多的跨国企业加速了相关产业向中国内地转移的步伐。

预计未来几年是电声和LED封装及应用行业向中国大陆转移的高峰期,将为国内企业带来宝贵的发展机遇和激烈的市场竞争。

在激烈的国际竞争中,提高企业竞争实力的重要条件就是保证企业的资产能够在有效时间内从分的被周转利用。

文章以歌尔声学股份有限公司为切入点,针对公司总资产周转率、应收账款周转率、存货周转率、流动资产周转率等营运能力的各项指标暴露出来的问题,提出相应的改进对策,使企业的营运能力得到进一步的提高,并保证企业经济健康良好的发展。

关键词:营运能力;流动资产周转率;总资产周转率Analysis of the GoerTek Acoustic Limited Operation AbilityAbstractWith the accelerated process of economic, acoustic and LED packaging and application industry, more and more multinational enterprises accelerate relatedindustries to transfer China mainland pace. The next few years acoustic and LED packaging and application of industry transfer, to China peak, will bring valuableopportunities for development and fierce competition in the market for domestic enterprises. In the fierce international competition, the important condition to improve its competitive power is to ensure that the assets of the enterprise can be in the effective period of time from the points of the turnover utilization. Taking GoerTek acoustic Limited by Share Ltd as the breakthrough point, according to the company's total assets turnover, the indexes of the operational capabilities of the problems exposed in accounts receivable turnover, inventory turnover,turnover of current assets, put forward the corresponding improvement countermeasure, make the enterprise operating capacity can be further improved, and ensure the healthy development of enterprise economy good.K ey words:working ability; current assets turnover rate; total assets turnover目录摘要 (I)Abstract (I)目录 (II)绪论 (1)1 营运能力分析基本理论概述 (2)1.1 营运能力分析含义 (2)1.2 营运能力分析作用 (2)1.3 营运能力分析内容 (2)1.4 营运能力分析指标 (2)2 歌尔声学股份有限公司简介及财务现状 (4)2.1 歌尔声学公司简介 (4)2.2 歌尔声学股份有限公司营运能力现状 (4)3 歌尔声学具体营运能力分析 (6)3.1 总资产营运能力分析 (6)3.2 流动资产营运能力分析 (6)3.2.1 企业应收账款周转率分析 (6)3.2.2 企业存货周转率分析 (7)3.3 非流动资产营运能力分析 (8)3.4 同行业对比分析 (9)4 提出歌尔声学股份有限公司营运能力的对策 (11)4.1 歌尔声学股份有限公司营运能力反映出的问题 (11)4.2 提出歌尔声学股份有限公司营运能力的对策 (11)结论 (12)参考文献 (13)致谢 (14)绪论随着经济的快速发展,市场竞争的不断加剧,企业要在竞争中获取优势,就不能忽视营运能力。

企业信用报告_青岛歌尔声学科技有限公司

2013歌尔声学财务报表分析

综合案例分析——歌尔声学综合案例分析——歌尔声学一、背景分析从对歌尔声学2012年年报的综合浏览中,我们可以了解以下内容:1.企业提供年报的详略程度。

该年度报告是刊登于证监会指定的信息披露媒体上的。

在其披露的年度报告内容中,既包括上市公司自身的个别报表,也包括以上市公司为母公司的集团合并报表;对于附注的披露,在重点披露合并报表附注的同时,还披露了母公司(上市公司)的报表附注。

应该说,该公司披露的信息较为详细。

这为系统地分析其财务状况质量创造了条件。

2.企业的基本情况、生产经营特点以及所处的行业分析。

从年度报告所包含的相关信息,可以了解到:公司主要从事微型电声元器件和消费类电声产品的研发、制造和销售,主要产品包括微型麦克风、微型扬声器/受话器、蓝牙系列产品、音频系列产品、3D电子眼镜、LED系列产品。

2012年公司实现营业收入72.53亿元,比上年同期增长77.91%,实现归属于母公司所有者的净利润9.09亿元,相对于上年同期来说实现了显著增长,公司继续保持稳健、快速、健康的良好发展态势,继续保持了行业领先的地位。

3.企业自身对经营活动及经营战略的表述、企业竞争状况以及经济环境对企业的影响。

在董事会报告中,涉及经营活动及经营战略的内容,既包括对企业经营情况的描述,也包括对主要财务指标变化情况的说明。

从公司的经营战略来看,歌尔声学股份有限公司立足于消费电子领域,在做强做大微型电声器件和消费类电声配件产品的基础上,坚持蜂窝式成长,相继拓展到数字多媒体、短距离无线通讯、3D显示、LED、体感控制、可穿戴计算机等领域,为客户提供全方位的声、光、电整体解决方案,巩固公司作为全球声学龙头厂商的领先地位,提高在其他电子元器件领域的市场影响力。

从主要财务数据和财务指标来看,与2010年和2011年相比公司盈利能力方面的财务指标略有下降,这与公司营业规模扩大,人员、设备折旧和利息支出增加,公司持续加大新技术、新产品的开发力度有一定关系。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

歌尔声学股份有限公司2012年度报告

一、概述

2012年,欧美经济体经济持续低迷,全球经济复苏缓慢,消费电子行业整体发展缓慢。

但是随着消费电子智能化时代的到来,以智能手机、智能平板电脑、智能电视为代表的新型消费电子产品保持较快的增长趋势。

根据IDC、Gartner、NPD等国际调研机构的公开数据,2012年,全球智能手机出货量7.224亿部,较2011年增长46%;全球智能平板电脑出货1.28亿台,较2011年增长83%;全球智能电视出货6,900万台,较2011年增长475%。

智能终端产业发展迅速,带动电声器件及电子配件需求快速增长。

二、主营业务分析

1、概述

报告期内,公司各类业务增长迅速,实现营业收入725,320.51万元,同比增长77.91%;电声器件业务受智能终端需求增长的带动,实现收入562,926.56万元,同比增长94.72%,电子配件业务实现收入142,456.81万元,同比增长28.47%,带动公司主营业务实现收入705,383.37万元,同比增长76.36%。

2012年,公司营业成本538,288.25 万元,同比增长83.55%。

2012年3月,公司非公开发行股票募集资金净额 232,077.89 万元,用于微型电声器件及模组、高保真立体声耳塞式音频产品等主营业务相关产品的产能建设。

报告期内,公司投资活动支付的现金流量205,596.19 万元,其中,使用募集资金 102,489.99 万元;综合经营、投资和筹资活动的现金流量,公司全年现金和现金等价物增加 65,060.41 万元。

(1)技术创新和新产品开发。

2012年,公司继续加强在电声领域内的应用技术研究,并以数字多媒体产品开发平台为中心逐步加大智能电视、家用电子游戏机等领域的相关技术开发与创新,持续提高公司的技术和产品开发能力。

在微型电

声器件产品方面,公司在现有的产品平台基础上不断加快微型数字麦克风、MEMS 麦克风、微型扬声器/受话器、扬声器模组等产品的升级换代,巩固市场领先地位。

在消费类电声产品方面,公司专注于蓝牙、WiFi等技术的研究,在产品方面继续做强做大蓝牙系列产品,扩大高端无线音频传输技术产品的研发和产品系列化。

(2)自动化能力提升。

公司立足于微型电声元器件自动化生产线方面积累的设计和制造经验,提升公司的生产设备自动化程度,加快实现产品制造技术的升级换代,提高了产品的成品率、一致性和人均产值效率。

截至2012年末,已经申请相关专利26项。

(3)市场开拓。

2012年,公司坚持自主创新,凭借扎实的研发能力、高效率的运营能力和优秀的品质控制能力,不断深耕行业高端客户,增加供应国际大客户的产品种类。

公司不断加强美国、日本等现有海外分支机构的建设,整合全球人才与技术,及时把握国内外消费类电子市场动态。

推动电声器件的数字化产品、模组类产品等在智能平板电脑、家庭娱乐平台等产品领域的应用。

(4)人才引进与培养。

(5)管理提升。

2、收入

公司主营业务收入主要为电子元器件行业销售收入,按照产品分为电声器件和电子配件类。

2012年度,受智能终端产业快速增长的影响,公司主营业务收入增长76.36%.公司其他业务收入主要为销售原材料、工装、模具等,2012年同比增长158.05%。

单位:元

3、研发支出

报告期内,公司坚持自主创新,加大在电声器件、电子配件领域新技术新产品的开发力度,研发投入持续增加,全年研发项目总支出27,892.60万元,占营业收入的3,85%。

报告期公司申报专利533项。

其中,发明专利180项。

以下是关于3D眼镜的发明专利名称:

序号专利号发明专利名称

申请日申请地

104 201210055096.2 一种蓝牙 3D 眼镜

2012/3/5 中国

107 201210382121.8 一种3D 眼镜

2012/10/10 中国

108 201210466475.0 一种 3D 眼镜和一种3D 眼镜的制作方法

2012/11/16 中国

109 201210484598.7 终端设备用视频采集器和终端设备获取三维视频的方法2012/11/23 中国

110 201210545804.0 3D 眼镜、3D 影像系统及其使用方法

2012/12/14 中国

111 201210546038.X 一种 3D 眼镜及其制作方法

2012/12/14 中国

三、主营业务构成情况单位:元

四、投资状况分析

1、对外股权投资情况

2、募集资金承诺项目情况

2012年,在智能电视配件扩产项目上募集资金承诺投资总额为43,739万元,本报告期投入金额为25750.85,截至期末投资进度为58.87%,项目达到预定可使用状态日期为2013年12月31日。

3、主要子公司、参股公司情况(选取了部分)

五、公司未来发展的展望

1、行业竞争格局和发展趋势

近年来,智能消费电子行业快速成长。

根据IDC、Gartner、NPD等国际调研机构的公开预测数据,2013年消费电子智能终端产业仍将保持快速发展,预计2013年智能手机出货量将达到9.38亿部,较2012年增长37%,将占据整体手机出货量的一半以上;智能平板电脑出货量将超过笔记本电脑,达到2.1亿台,较2012年增长72%;智能电视的出货量将达到1.08亿台,同比增长57%。

随着消费电子产品朝着智能化、轻薄化、便携化发展,新的智能终端产品层出不穷,为电声器件和电子配件提供了广阔的市场前景和发展机遇。

消费电子行业市场集中度高,且呈进一步集中趋势。

如智能手机市场,苹果、三星、诺基亚等厂商的市场份额进一步提高,智能平板电脑逐步向苹果、三星、微软等厂商集中;智能电视逐步向三星、索尼、松下等厂商集中。

智能终端上游之电声器件和电子配件行业也呈现同样的马太效应竞争格局。

2、未来发展战略

公司立足于消费电子领域,在做强做大微型电声器件和消费类电声配件产品的基础上,坚持蜂窝式成长,相继拓展到数字多媒体、短距离无线通讯、3D显示、LED、体感控制、可穿戴计算机等领域,为客户提供全方位的声、光、电整体解决方案,巩固公司作为全球声学龙头厂商的领先地位,提高在其他电子元器件领域的市场影响力。

公司坚持自主创新,加强在电声、微机电系统(MEMS)、短距离无线通信、音频数字信号处理(DSP)、主动式3D、体感智能交互以及LED 封装与应用等领域的技术领先地位。

积极开展与国内外一流的科研院所和创新型高科技公司的合作,快速整合行业内外的相关技术。

公司将以市场和客户需求为导向,在强化品质管理、成本管理以及价值链垂直整合等方面能力的基础上,构建基于应变能力领先的核心竞争力;用一流人才,造一流产品,服务一流客户,成为世界一流的电子产品制造商与服务商。

3、下一年度经营计划

2013年,歌尔将继续扩大市场份额,积极推进与主要客户的合作,提升电声器件类产品在智能手机、平板电脑、智能电视等行业市场的占有率,加快推动电声器件的数字化产品、模组类产品以及数字音频产品等在只能平板电脑、家庭娱乐平台、智能汽车等产品领域的应用,积极布局家用电子游戏机配件、智能电视配件、可穿戴计算机等新兴消费电子领域,抢占新兴高端市场。

为了实现上述经营目标,公司主要措施为:

(1)加强技术创新。

2013 年,公司将继续加强在电声和短距离无线通信领域内的应用技术研究,逐步加大光电领域的相关技术开发与创新,持续提高公司的技术和产品开发能力。

(2)提升作业自动化水平。

2013 年,公司将进一步提升微型电声元器件尤其是微型扬声器的自动化生产水平;与此同时,公司将进一步提升电子配件产品在装配和测试等环节的自动化程度。

(3)加大市场开拓力度。

2013 年,公司将进一步深耕行业高端客户,不断增加供应国际大客户的产品种类,为行业高端客户提供一站式解决方案。

(4)加强人才队伍建设。

2013 年,公司将积极推动高端技术及管理人才引进,扩大与国内外知名高校合作开展培训项目,组织高级技术及管理人员参加 MBA 课程进修,组织广大员工参加以学历教育、职业技能教育为主的在职教育。

(5)增强文化凝聚力。

2013 年歌尔将积极构建以技能水平为基础、以工作业绩为核心、物质与精神激励相结合的机制,充分释放企业创新创造活力,健全利润创造与分享机制,实现员工与企业共成长。

(6)公司将根据整体发展战略以及未来发展方向,必要时采用收购兼并等方式整合行业内具有一定技术特长的企业,整合创新技术,提升公司竞争地位。

4、资金需求及使用计划

随着国际大客户的深度开发,公司营业规模快速扩大。

为了及时满足国际大客户的订单需求,公司2012年采用非公开发行股票的方式募集资金净额

232,077.89万元,2013年,公司将继续利用募集资金进行承诺项目的产能建设。

另外,为了进一步拓宽公司融资渠道,改善公司债务结构,补充公司经营所需流动资金,2012年9月5日,公司2012年第三次临时股东大会审议通过《关于公开发行不超过人民币19亿元公司债券的议案》等议案。

根据《公司法》、《证券法》、《公司债券发行试点办法》等法律法规及规范性文件的有关规定,并结合公司的具体情况,同意公司公开发行不超过人民币19亿元公司债券。

2013年,公司将按照计划完成上述公司债的发行工作。