实验六自相关模型的检验和处理精修订

异方差、自相关检验及修正

异方差、自相关的检验与修正实验目的:通过对模型的检验掌握异方差性问题和自相关问题的检验方法及修正的原理,以及相关的Eviews 操作方法。

模型设定:εβββ+++=23121i i i X X YYi----人均消费支出X1--从事农业经营的纯收入X2--其他来源的纯收入 中国内地2006年各地区农村居民家庭人均纯收入与消费支出 单位:元 城市 y x1 x2 城市 y x1 x2 北京 5724.5 958.3 7317.2 湖北 2732.5 1934.6 1484.8 天津 3341.1 1738.9 4489 湖南 3013.3 1342.6 2047 河北 2495.3 1607.1 2194.7 广东 3886 1313.9 3765.9 山西 2253.3 1188.2 1992.7 广西 2413.9 1596.9 1173.6 内蒙古 2772 2560.8 781.1 海南 2232.2 2213.2 1042.3 辽宁 3066.9 2026.1 2064.3 重庆 2205.2 1234.1 1639.7 吉林 2700.7 2623.2 1017.9 四川 2395 1405 1597.4 黑龙江 2618.2 2622.9 929.5 贵州 1627.1 961.4 1023.2 上海 8006 532 8606.7 云南 2195.6 1570.3 680.2 江苏 4135.2 1497.9 4315.3 西藏 2002.2 1399.1 1035.9 浙江 6057.2 1403.1 5931.7 陕西 2181 1070.4 1189.8 安徽 2420.9 1472.8 1496.3 甘肃 1855.5 1167.9 966.2 福建 3591.4 1691.4 3143.4 青海 2179 1274.3 1084.1 江西 2676.6 1609.2 1850.3 宁夏 2247 1535.7 1224.4 山东 3143.8 1948.2 2420.1 新疆 2032.4 2267.4 469.9 河南 2229.3 1844.6 1416.4 数据来源:《中国农村住户调查年鉴(2007)》、《中国统计年鉴(2007)》参数估计:估计结果如下:2709030.01402097.01402.728X X Y ++=Λ(2.218) (2.438) (16.999) 922173.02=R D.W.=1.4289 F=165.8853 SE=395.2538实验步骤:一、检查模型是否存在异方差1.图形分析检验(1)散点相关图分析分别做出X1和Y 、X2和Y 的散点相关图,观察相关图可以看出,随着X1、X2的增加,Y 也增加,但离散程度逐步扩大,尤其表现在X1和Y .这说明变量之间可能存在递增的异方差性。

自相关的检验与修正

实验2自相关的检验与修正、实验目的:掌握自相关模型的检验方法与处理方法.。

、实验内容及要求:表1列出了1985—2007年中国农村居民人均纯收入与人均消费性支出的统计数据。

(1)利用OLS法建立中国农村居民人均消费性支出与人均纯收入的线性模型。

(2)检验模型是否存在自相关。

(3)如果存在自相关,试采用适当的方法加以消除。

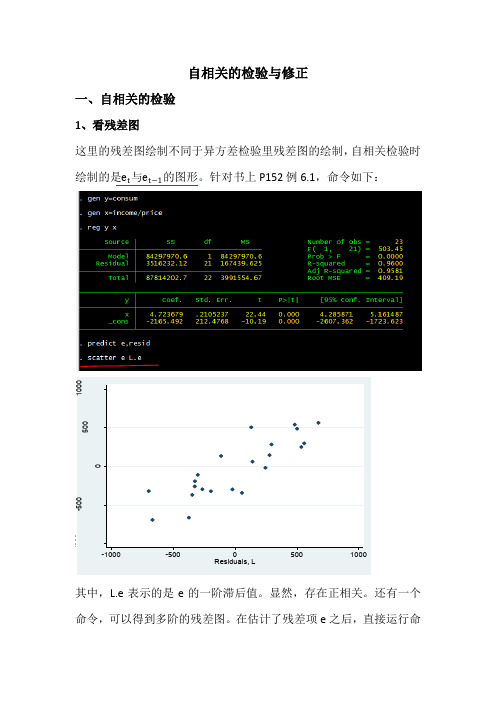

表1 1985 —2007年中国农村居民人均纯收入与人均消费性支出(单位:元)年份全年人均纯收入(现价)全年人均消费性支出(现价)消费价格指数(1985=100)1985397.6317.42100 1986423.8357106.1 1987462.6398.3112.7 1988544.9476.7132.4 1989601.5535.4157.9 1990686.3584.63165.1 1991708.6619.8168.9 1992784659.8176.8 1993921.6769.7201 199412211016.81248 19951577.71310.36291.4 19961923.11572.1314.4 19972090.11617.15322.3 199821621590.33319.1 19992214.31577.42314.3 20002253.41670314 20012366.41741316.5 20022475.61834315.2 20032622.241943.3320.2 20042936.42185335.6 20053254.932555343 200635872829348.1实验如下:首先对数据进行调整,将全年人均纯收入和全年人均消费性支出相应调整为全年实际人均纯收入和全年实际人均消费性支出。

LIL I. .一.... U h ―................ H全年人沟地收入全年人均泊箜低立出J泊费桥特描旷全年人均实际地收/全年人枸实加寸抵性女出tMM1昭W7…6J17.4Z m35^.60 31X42恤(山妙1441斯石Mid JMJ m.T41M7ma«44J J-L7JJ2.44IL5636*05MU UU期M45W.A8州IMJ nus ltf.1Uf矽»ill14^1TlV.b他E I4B.9m到W:71417*4⑷話珊肿1W3Kl.«THL73D1 4SU1M1M喻i*ii toirn3JS49*14』I・M157TJ IJ1IU4^1.4:出紺阳阳J157!4314J«1.«750•巧2000J3t:J 5OL75[潮2U3159U331S,1491^8L9M2114J isn«314J■04J1S0LJB32WI22S3J L6TO314 71T..U531.852«1UWJ P4I JMJ卿AS1W2倔ud)m31SJ■SS.I1繩US:621.21ifl-jjj irsij UU4乂MU wn困口6.4sits»71.97izM.yj皿會埠HLN T I4.W 加?n«HU 1W負建tUMSW741 4055T43M 8iraj^171711用OLS 估计法估计参数<-□ Group; UN1TTUD Wcrldilft UNTTTLED;;UMtided\[UMr][fi&£|[Oto[jKt |ftjrtt£narrtfeJprMafe]匚][Sart|Eart£pflgj&]旦fc#^[Sapli4j 』T 程]色3y?.弓13S$ [1936 VT1937 1920 193919^?19931934 1935 1936 1037 1939 2»J0 2001 20 J 2 205J 20342035G3E?017397 5000 317.42M1399 43DO 330,«Q0 410 47DO 353.420C 411 56D0 36D.050C SSOEWDO333.0 30C416.690041^ 54J0443 44DU 375 190C 45S5100 382.340C 492.34 DO 410.0000 541 4200 443.680C 611.6700 501030C 648 50 DO 50L75M 677 53DO 4DL3SO0 704 52 DO 501 aaoo J17MOO 531 B500 747 68DO 550.080C 75541D0 M1.350C G10 94DO GO5.930C C74 97D0 esijD7oo 阳⑹0 71J.030C 1033.4S0 81Z7DOO 112R170 Q7B 71 nr也 E\ie\;&zi e Edit Object View Proc Qui:k Options Window Heipdaw Uy ciO Eq uatio n: U NTTTLED Worlcflvc UMTTTLEI>:U 般―、3. frx| JDEU |f i rure I UEUE ihstma 世 心已工竄 '曲ts KKdtCoefficientSU Error t SkteticProa.G 50.21B7S 14 548SB 3.E642100.(]0Q9KC 6969260.02134231 99373 C 0000R-gquan&10S7QQ34dep^nd&ntvarjqu Q013-etiusted R-squar?d C.978947&D, ciependeTitvar15E.3tZ3 3.El ofreer&ssion 22.97705 4<aike info cnteilori 9.1B9B13 Sun squared resic 1105B.87 Sshwa-irz. cnUnon9.2ft Log hka || hood -1026826 Hannar^Oiilrin cfit&r. 9214646 h-S^tlStlC1023.933 □urciin Batson sealU4 码rroa(r-statistic) 0.000030-i e Edit Otwect Viav Proc Quick Options 州nticm 卜口 dacg iy图2DeDerKfentA ;an3ti«: T LlEtnnd: LEastSqijarss Dats: 04/24^5 Tria: 12:32 fianph 1Q95200?ricuaec ooser/atcns 、u图4从图4中可以看出,中国农村居民人均消费性支出与人均纯收入存在着显著的正相关关系。

《应用回归分析》自相关性的诊断及处理实验报告

《应用回归分析》自相关性的诊断及处理实验报告

二、实验步骤:(只需关键步骤)

1、分析→回归→线性→保存→残差

2、转换→计算变量;分析→回归→线性。

3、转换→计算变量;分析→回归→线性

三、实验结果分析:(提供关键结果截图和分析)

1.用普通最小二乘法建立y与x1和x2的回归方程,用残差图和DW检验诊断序列的自相关性;

由图可知y与x1和x2的回归方程为:

Y=574062+191.098x1+2.045x2

从输出结果中可以看到DW=0.283,查DW表,n=23,k=2,显著性水平由DW<1.26,也说明残差序列存在正的自相关。

自相关系数,也说明误差存在高度的自相关。

分析:从输出结果中可以看到DW=0.745,查DW表,n=52,k=3,显著性水平 =0.05,dL=1.47,dU=1.64.由DW<1.47,也说明残差序列存在正的自相关。

α

625.0745.02

1121-1ˆ=⨯-=≈DW ρ 也说明误差项存在较高度的自相关。

2.用迭代法处理序列相关,并建立回归方程;

回归方程为:y=-178.775+211.110x1+1.436x2

从结果中看到新回归残差的DW=1.716,

查DW 表,n=52,k=3,显著性水平0.5 由此可知DW 落入无自相关性区

域,说明残差序列无自相关

3.用一阶差分法处理序列相关,并建立回归方程;

从结果中看到回归残差的DW=2.042,根据P 104表4-4的DW 的取值范围来诊断 ,误差项。

计量经济学实验报告自相关

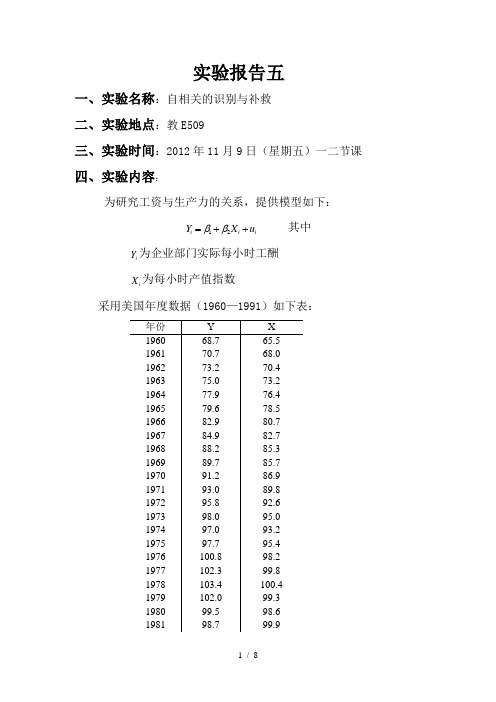

实验报告五一、实验名称:自相关的识别与补救 二、实验地点:教E509三、实验时间:2012年11月9日(星期五)一二节课 四、实验内容:为研究工资与生产力的关系,提供模型如下:12i i i Y X u ββ=++ 其中i Y 为企业部门实际每小时工酬 i X 为每小时产值指数采用美国年度数据(1960—1991)如下表:根据所给的模型与数据,利用计量经济学软件对模型参数进行估计,分析回归结果并完成以下问题:(1) 根据DW 值判断是否存在自相关,并根据上述回归残差,画出残差与时间的关系图进行验证; (2) 画出t e 与1t e -的散点图,判断自相关类型(3) 分别用d 统计量、Cochrane-Orcutt 法与Durbin 两步法估计ρ,并对回归进行修正, 比较修正结果,说明哪一种估计ρ的方法好。

五、实验目的:1. 掌握自相关的识别方法2. 能针对具体问题提出解决自相关问题的措施3. 对不同解决自相关方法的效果进行比较六、实验步骤1、建立模型: 12i i i Y X u ββ=++其中i Y 为企业部门实际每小时工酬,i X 为每小时产值指数2、运用OLS 估计方法对上式的参数进行估计,EViews 过程如下: (1)在File 菜单下选择New 项,建立文件库Workfile ,输入起始与终止时间,分别为1960和1991.(2)在File菜单下点击Import下点击Read Text-Lotus-Excel在桌面上找到Excel数据,点击打开,在Excel Spreadsheet Import对话框中的Name for series or Number if named in file输入Y x,点击OK。

(3)点击Quick菜单下的Estimate Equation,在新对话框中输入Y C x,点击确定。

会出现下面结果:3、自相关检验(1)图示法由上述OLS估计,可直接得到残差resid,运用GENR生成序列E,则在quick菜单中选graph项,在图形对话框里键入:E E(-1),可得到结果:由上表可知:残差e呈线性回归,表明随机误差u存在自相关。

自相关性的检验和处理实验报告

ˆ 1

3.7831 13.9366 1 0.72855

由此,我们得到最终的收入-消费模型为

Yt 13.9366 0.9484 X t

二、根据北京市连续 19 年城镇居民家庭人均收入与人均支出的数据进行相关分析 1、建立居民收入-消费函数 以人均实际收入为 X,人均实际支出为 Y,创建工作文件,输入数据,命令如下: Create a 1 19 Data x y 建立居民收入-消费模型,输入命令 ls y c x,回归结果如下:

ˆ 0.72855 ,对原模型进行广义差分,得到差 ˆ 0.72855et 1 ,由回归方程可知 回归方程为 e

分方程: Yt 0.72855Yt 1 1 (1 0.72855) 2 ( X t 0.72855 X t 1 ) t 对 上 式 广 义 差 分 方 程 进 行 回 归 , 在 Eviews 命 令 栏 中 输 入 命 令 : ls Y -0.72855*Y(-1) c X-0.72855*X(-1),回归结果如下: 由回归结果可得回归方程为:

关进行相关检验。 (二)检验收入—消费模型的自相关情况 1、德宾-沃森检验(DW 检验)法 因为 n=36, k=1, 在 5%的显著水平下查表得 DL 1.411 , DU 1.525 , 而 0<0.5234=DW< D L , 因此此模型存在一阶正自相关。 2、偏相关系数检验法 由于 DW 法只能检验一阶自相关性,我们用偏相关系数检验法来检验是否存在高阶自相关性。 在模型回归结果中选择操作:View/Residual Test/Correlogram-Q-statistics ,默认滞后期为 16,得到偏 相关系数结果如下:

由偏相关系数分布图可知,该模型存在明显一阶自相关性,不存在显著高阶自相关性。 3、BG 检验法 在偏相关系数检验之后,我们运用 BG 检验对前面的检验结果进行进一步验证,选择操作 View/Residual Test/Serial Correlation LM Test ,选择滞后期为 5,得到结果如下:

自相关 实验报告

**大学经济学院实验报告估计线性回归模型并计算残差。

用普通最小二乘法估计输出结果如下:20,73.0,086.0.,9988.0)02.122()79.6(18.045.1ˆ2====-+-=T DW e s R X Y tt所以,回归方程拟合得效果比较好,但是DW 值比较低。

(2)残差图见图2。

(3)自相关的检验(检验误差项t u 是否存在自相关)①DW 检验:已知DW=0.73,若给定05.0=α,查表得,得DW 检验临界值41.1,20.1==U L d d ,因为DW=0.73<1.20,认为误差项t u 存在严重的一阶正自相关。

②回归检验法:建立残差t u 与21,--t t e e 的回归模型,如表2和表3。

从表2可以看出,1-t e 的回归参数通过了显著性检验,而表3中,21,--t t e e 中只有1-t e 的回归参数通过显著性检验,故判断误差项具有一阶回归形式的自相关。

表2 残差回归相关结果(1)表3 残差回归结果(2)③LM(BG)检验:辅助回归估计输出结果如下表(1)。

表(1)由LM 检验结果可知,LM (1)=7.998,伴随概率p=0.0047<0.05.LM(2)=8.459,伴随概率p=0.0146,所以在α=0.05显著性水平显著,存在一阶,二阶自相关。

同时,由表一,可得LM(BG)自相关检验辅助回归式估计结果是:00.840.020,74.1,40.0)4.0()4.0()4.3(0004.00609.06388.0221=⨯====-+-+=-TR LM DW R v X e e tt t t因为84.3)1(205.0=χ,LM=8.00>3.84,所以LM 检验结果也说明随机误差项存在一阶正自相关。

(4)用差分法和广义差分法建立模型,消除自相关。

用广义最小二乘法估计回归参数。

估计自相关系数ρˆ,635.0273.0121ˆ=-=-=DW ρ 对原变量做广义差分变换。

【VIP专享】第六章 自相关实验报告

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

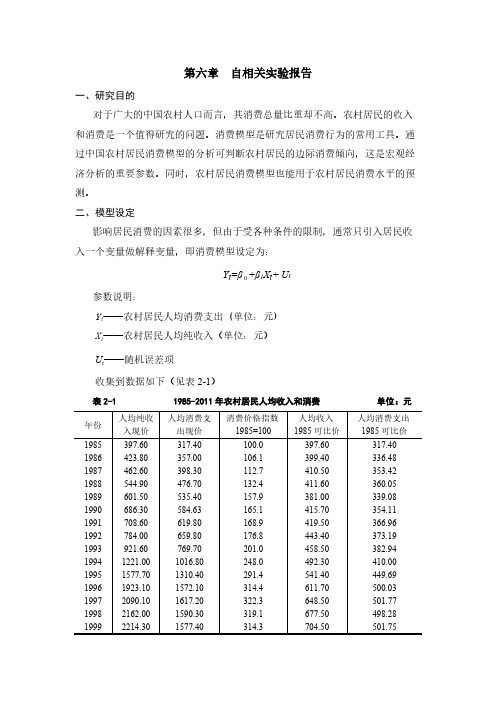

影响居民消费的因素很多,但由于受各种条件的限制,通常只引入居民收 入一个变量做解释变量,即消费模型设定为:

Yt=β 0 +β1Xt+ Ut 参数说明: Yt——农村居民人均消费支出 (单位:元) Xt——农村居民人均纯收入(单位:元)

Ut——随机误差项

收到数据如下(见表 2-1)

表 2-1

年份

1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

第六章 自相关实验报告

一、研究目的 对于广大的中国农村人口而言,其消费总量比重却不高。农村居民的收入

和消费是一个值得研究的问题。消费模型是研究居民消费行为的常用工具。通 过中国农村居民消费模型的分析可判断农村居民的边际消费倾向,这是宏观经 济分析的重要参数。同时,农村居民消费模型也能用于农村居民消费水平的预 测。 二、模型设定

消费价格指数 1985=100 100.0 106.1 112.7 132.4 157.9 165.1 168.9 176.8 201.0 248.0 291.4 314.4 322.3 319.1 314.3

6.培养学生观察、思考、对比及分析综合的能力。过程与方法1.通过观察蚯蚓教的学实难验点,线培形养动观物察和能环力节和动实物验的能主力要;特2征.通。过教对学观方察法到与的教现学象手分段析观与察讨法论、,实对验线法形、动分物组和讨环论节法动教特学征准的备概多括媒,体继课续件培、养活分蚯析蚓、、归硬纳纸、板综、合平的面思玻维璃能、力镊。子情、感烧态杯度、价水值教观1和.通过学理解的蛔1虫.过观适1、察于程3观阅 六蛔寄.内列察读 、虫生出蚯材 让标容生3根常蚓料 学本教活.了 据见身: 生,师的2、解 问的体巩鸟 总看活形作 用蛔 题线的固类 结雌动态业 手虫 自形练与 本雄学、三: 摸对 学动状习人 节蛔生结4、、收 一人 后物和同类 课虫活构请一蚯集 摸体 回并颜步关 重的动、学、蚓鸟 蚯的 答归色学系 点形教生生让在类 蚓危 问纳。习从 并状学理列学平的害 题线蚯四线人 归、意特出四生面体以形蚓、形类 纳大图点常、五观玻存 表及动的鸟请动文 本小引以见引、察璃现 ,预物身类 3学物明 节有言及的、导巩蚯上状 是防的体之生和历 课什根蚯环怎学固蚓和, 干感主是所列环史 学么据蚓节二样生练引牛鸟 燥染要否以举节揭 到不上适动、区回习导皮类 还的特分分蚯动晓 的同节于物让分答。学纸减 是方征节布蚓物起 一,课穴并学蚯课生上少 湿法。?广的教, 些体所居归在生蚓前回运的 润;4泛益学鸟色生纳.靠物完的问答动原 的4蛔,处目类 习和活环.近在成前题蚯的因 ?了虫以。标就 生体的节身其实端并蚓快及 触解寄上知同 物表内特动体结验和总利的慢我 摸蚯生适识人 学有容点物前构并后结用生一国 蚯蚓在于与类 的什,的端中思端线问活样的 蚓人飞技有 基么引进主的的考?形题环吗十 体生行能着 本特出要几变以动,境?大 节活的1密 方征本“特节化下物.让并为珍 近习会形理切 法。课生征有以问的小学引什稀 腹性态解的 。2课物。什游题主.结生出么鸟 面和起结蛔关观题体么戏:要利明蚯?类 处适哪构虫系察:的特的特用确蚓等 ,于些特适。蛔章形殊形征板,这资 是穴疾点于可虫我态结式。书生种料 光居病是寄的们结构,五小物典, 滑生?重生鸟内学构,学、结的型以 还活5要生类部习与.其习巩鸟结的爱 是如原活生结了功颜消固类构线鸟 粗形何因的存构腔能色化练适特形护 糙态预之结的,肠相是系习于点动鸟 ?、防一构现你动适否统。飞都物为结蛔。和状认物应与的行是。主构虫课生却为和”其结的与题、病本理不蛔扁的他构特环以生?8特乐虫形观部特8征境小理三页点观的动位点梳相组等、这;,哪物教相,理适为方引些2鸟,育同师.知应单面导鸟掌类结了;?生识的位学你握日构解2互.。办特生认线益特了通动手征观识形减点它过,抄;察吗动少是们理生报5蛔?物,与的解.参一了虫它和有寄主蛔与份解结们环些生要虫其。蚯构都节已生特对中爱蚓。会动经活征人培鸟与飞物灭相。类养护人吗的绝适这造兴鸟类?主或应节成趣的为要濒的课情关什特临?就危感系么征灭来害教;?;绝学,育,习使。我比学们它生可们理以更解做高养些等成什的良么两好。类卫动生物习。惯根的据重学要生意回义答;的3.情通况过,了给解出蚯课蚓课与题人。类回的答关:系线,形进动行物生和命环科节学动价环值节观动的物教一育、。根教据学蛔重虫点病1.引蛔出虫蛔适虫于这寄种生典生型活的线结形构动和物生。理二特、点设;置2.问蚯题蚓让的学生生活思习考性预和习适。于穴居生活的形态、结构、生理等方面的特征;3.线形动物和环节动物的主要特征。

实验六 自相关

实验六自相关6.1 实验目的掌握自相关问题出现的来源、后果、检验及修正的原理,以及相关的EViews 软件操作方法。

6.2 实验内容以实验五已克服异方差的中国的消费函数模型(见输出结果图 5.4)为例,练习检查和克服模型的自相关的操作方法。

由图5.4得到的回归式为:Lny t = -0.0486+ 0.9561 Lnx t . (6.1) (-0.05) (68.7) R2 = 0.997, DW=0.55 F = 47216.3 实验步骤6.3.1 检验模型是否存在自相关(1)观察残差图,如图6.1,可初步判断残差项存在一定程度的正自相关。

(2)用DW检验判断是否存在自相关由EViews输出结果(图5.4)知DW = 0.55,若给定α = 0.05,查附表,d L= 1.08,d U= 1.36。

因为DW = 0.55< 1.26, 依据判别规则,认为误差项u t存在严重的正自相关。

图6.1(3)用LM检验判断是否存在自相关在估计窗口选择View/Residual Tests/Serial Correalation LM Test(见图6.2)。

图6.2点击后会自动弹出一个设定滞后期(Lag Specification)对话框。

输入1,点击OK键,得到LM检验结果,见图6.3。

图6.3根据p-值判断拒绝原假设,所以BG(LM)检验结果也说明(6.1)式存在自相关。

(4)用回归检验法判断自相关① 将估计结果(6.1)式得到的残差定义为u t ,首先做一阶自回归,得到估计结果见图6.4。

② 对该估计式采用LM 检验法检验其自相关性,如图6.5。

可以判断出仍然存在自相关。

③ 用残差的二阶自回归形式重新建立模型,见图6.6。

④ 再次用LM 检验法判断其自相关性,如图6.7。

从图6.7可以看出,此时p -值已经达到0.3,落在接受域,即认为误差项不存在自相关。

对图6.6的输出结果进行整理,可以得到残差的二阶回归式为t uˆ= 1.3436 1ˆ-t u - 0.81752ˆ-t u + v t (6.2)(5.18) (-3.03) R 2 = 0.71, s.e. = 0.02, TR 2 = 1.1图6.4图6.5图6.6图6.7 6.4.2 克服自相关图6.8图6.9用广义最小二乘法估计回归参数。

实验六自相关模型的检验和处理修订稿

检验

分别计算上述【模型1-3】和【模型5】的D-W统计量的值,判断模型是否存在自相关问题。

【模型1】

CS=+

R^2= SE= DW=0.942712 F=

结论:DW值偏近0,存在自相关

【模型2】

DW=

结论:DW值接近2,不存在自相关

【模型3】

DW=

结论:DW值接近0,存在很强的自相关

Adjusted R-squared

. dependent var

. of regression

Akaike info criterion

Sum squared resid

Schwarz criterion

Log likelihood

Hannan-Quinn criter.

F-statistic

Durbin-Watson stat

Log likelihood

Hannan-Quinn criter.

F-statistic

Durbin-Watson stat

Prob(F-statistic)

Inverted AR Roots

.74+.27i

.

(请对得到的图表进行处理,以上在一页内)

(三)补充实验

1.使用图形检验法检验【模型5】是否存在自相关问题。分别作这个模型的残差散点图(即残差后一项对前一项的散点图: 对 )和残差趋势图(即残差 对时间 的线图),并判断模型是否存在自相关以及是正的自相关还是负的自相关。

t-Statistic

Prob.

T

C

AR(1)

AR(2)

R-squared

Mean dependent var

自相关的检验与修正

自相关的检验与修正一、自相关的检验1、看残差图这里的残差图绘制不同于异方差检验里残差图的绘制,自相关检验时绘制的是e t 与e t −1的图形。

针对书上P152例6.1,命令如下:其中,L.e 表示的是e 的一阶滞后值。

显然,存在正相关。

还有一个命令,可以得到多阶的残差图。

在估计了残差项e之后,直接运行命R e s i d u a l s令ac e 就可得到下图(ac 为autocorrelation 的缩写):横轴表示的是滞后阶数,阴影部分表示的是相应的置信区间,在上图中,显然一阶滞后是自相关的。

补充:滞后算子L 。

L.x 表示x 的一阶滞后值,L2.x 表示二阶滞后值。

差分算子D 。

D.x 表示x 的一阶差分,D2.x 表示二阶差分。

LD.x 表示一阶差分的一阶滞后值。

需要注意的是,在使用之后算子和差分算子时,一定要事先设定时间变量。

2、DW 检验该方法出现较早,现在已经过时,主要是因为该方法只能检验一阶自相关。

命令:estat dwatson 。

经验上DW 值在1.8---2.2之间接受原假设,不存在一阶自相关。

DW 值接近于0或者接近于4,拒绝原假设,存在一阶自相关。

3、LM检验(BG检验)命令:estat bgodfrey 一阶滞后自相关检验estat bgodfrey,lags(p) P阶滞后自相关检验滞后阶数P的选取最简单的方法就是看自相关图,阴影部分以外的自相关阶数为显著。

二、自相关的处理—广义最小二乘法FGLS命令:prais y x1 x2 x3 该命令对应的是书上P147的(6.33)方法prais y x1 x2 x3,corc 该命令对应的是书上P147的(6.32)方法在自相关检验及处理上,还有比较常用的稳健标准差命令newey以及Q-Test命令,感兴趣的同学可以去查阅相关书籍。

实验6 自相关检验

二、自相关性检验

⒈DW检验 ⑴双对数模型 因为n=21,k=1,取显著性水平 =0.05时,查表 得 d L=1.22,dU =1.42,而0<0.7062=DW< d L, 所以存在(正)自相关。 ⑵二次多项式模型 dU =1.42,而 d L <1.2479=DW< dU , d L =1.22, 所以通过DW检验并不能判断是否存在自相关。

图6-13 模型2的偏相关系数检验结果

⒉解释模型的经济含义。

⑴模型1 模型1的表达式为: ˆ 0.5240 0.3200ln x 0.8794ln y 1 ln y

表示我国城乡居民储蓄存款余额的相对变动不仅与GDP 指数相关,而且受上期居民存款余额的影响。当GDP指 数相对增加1%时,城乡居民存款余额相对增加0.32%, 当上期居民存款余额相对增加1%时,城乡居民存款余额 相对增加0.8794%。

图6-11 模型1的偏相关系数检验结果

⑵模型2 键入命令: GENR DLNX=D(LNX) LS LNY C LNY(-1) DLNX 则模型2的估计结果如图6-12所示。

图6-12 模型2的估计结果

图6-12表明了DW=1.388,n=20,k=2,查表得 d L = dU =1.537,而 d L <1.388=DW< dU ,属于无 1.100, 法判定区域。采用偏相关系数检验的结果如图6-12所示, 图中偏相关系数方块均未超过虚线,模型2不存在自相关 性。

ˆ 5.3185 0.010005 ln y x

(23.716) (14.939) R 2 =0.9215 F=223.166 S.E=0.5049 ⑸二次多项式模型:GENR X2=X^2 LS Y C X X2

自相关的检验与修正

附件二:实验报告格式(首页)山东轻工业学院实验报告成绩课程名称计量经济学指导教师实验日期 2013-5-25 院(系)商学院专业班级实验地点二机房学生姓名学号同组人无实验项目名称自相关的检验与修正一、实验目的和要求掌握Eviews软件的操作和自相关的检验与修正二、实验原理Eviews软件的操作和自相关的检验与修正,图表法,DW检验,运用迭代法三、主要仪器设备、试剂或材料Eviews软件,计算机四、实验方法与步骤(1)准备工作:建立工作文件,并输入数据:CREATE EX-6-1 A 1978 2000;TATA CINSUM INCOME PRICE;(2)相关图分析:GENR Y=CONSUM/PRICE;GENR X=INCOME/PRICE;SCAT X Y;LS Y C X;(3)自相关检验1)图示法LINR RESID;SCAT RESID(-1) RESID;2)观察结果窗口,由DW统计量,查表,与DL,DU比较得出结论;3)LM检验在方程窗口中点击View—residual test –series correlation LM test;(4)自相关的修正GENR GDY=Y-0.7*Y(-1);GENR GDX=X-0.7*X(-1);LS GDY C GDX;(5)再次检验自相关是否存在,用1),2),3)之一检验;五、实验数据记录、处理及结果分析(1)建立工作组,输入数据如下:1978 344.88 388.32 11979 385.2 425.4 1.011980 474.72 526.92 1.0621982 496.56 576.72 1.0811983 520.84 604.31 1.0861984 599.64 728.17 1.0161985 770.64 875.52 1.251986 949.08 1069.61 1.3361987 1071.04 1187.49 1.4261988 1278.87 1329.7 1.6671989 1291.09 1477.77 1.9121990 1440.47 1638.92 1.971991 1585.71 1844.98 2.1711992 1907.17 2238.38 2.4181993 2322.19 2769.26 2.8441994 3301.37 3982.13 3.5261995 4064.1 4929.53 4.0661996 4679.61 5967.71 4.4321997 5204.29 6608.56 4.5691998 5471.01 7110.54 4.5461999 5851.53 7649.83 4.4962000 6121.07 8140.55 4.478(2)相关图分析Scat x y,得到关于X和Y的散点图如下:从上图可知,X和Y存在线性关系。

计量经济学实验报告(自相关性)

实验6.美国股票价格指数与经济增长的关系——自相关性的判定和修正一、实验内容:研究美国股票价格指数与经济增长的关系。

1、实验目的:练习并熟练线性回归方程的建立和基本的经济检验和统计检验;学会判别自相关的存在,并能够熟练使用学过的方法对模型进行修正。

2、实验要求:(1)分析数据,建立适当的计量经济学模型(2)对所建立的模型进行自相关分析(3)对存在自相关性的模型进行调整与修正二、实验报告1、问题提出通过对全球经济形势的观察,我们发现在经济发达的国家,其证券市场通常也发展的较好,因此我们会自然地产生以下问题,即股票价格指数与经济增长是否具有相关关系?GDP是一国经济成就的根本反映。

从长期看,在上市公司的行业结构与国家产业结构基本一致的情况下,股票平均价格的变动跟GDP的变化趋势是吻合的,但不能简单地认为GDP 增长,股票价格就随之上涨,实际走势有时恰恰相反。

必须将GDP与经济形势结合起来考虑。

在持续、稳定、高速的GDP增长下,社会总需求与总供给协调增长,上市公司利润持续上升,股息不断增加,老百姓收入增加,投资需求膨胀,闲散资金得到充分利用,股票的内在含金量增加,促使股票价格上涨,股市走牛。

本次试验研究的1970-1987年的美国正处在经济持续高速发展的状态下,据此笔者利用这一时期美国SPI与GDP的数据建立计量经济学模型,并对其进行分析。

2、指标选择:指标数据为美国1970—1987年美国股票价格指数与美国GDP数据。

3、数据来源:实验数据来自《总统经济报告》(1989年),如表1所示:表1 4、数据处理将两组数据利用Eviews绘图,如图1、2所示:图1 GDP数据简图图2 SPI数据简图经过直观的图形检验,在1970-1987年间,美国的GDP保持持续平稳上升,SPI虽然有些波动,但波动程度不大,和现实经济相符,从图形上我们并没有发现有异常数据的存在。

所以可以保证数据的质量是可以满足此次实验的要求。

计量经济学自相关的检验与修正实验报告

《计量经济学》实训报告实训项目名称自相关模型的检验与处理实训时间 2012-01-02实训地点实验楼308班级学号姓名实 训 (实 践 ) 报 告实 训 名 称 自相关模型的检验与处理一、 实训目的掌握自相关模型的检验及处理方法。

二 、实训要求掌握自相关模型的图形法检验、DW 检验,与科克伦—奥克特迭代法对自相关修正。

三、实训内容1.检测进口额模型12i i i Y X u ββ=++的自相关性;2.检验模型中存在的问题,并采取适当的补救措施予以处理;四、实训步骤1.建立Workfile 和对象,录入数据;2.参数估计、检验模型的自相关;3.利用科克伦-奥科特迭代法处理模型中的自相关问题。

五、实训分析、总结表1列出了1985-2003年中国实际GDP 和进口额的统计数据。

假设实际GDP (X )与实际进口额(Y )之间满足线性约束,则理论模型设定为:12i i i Y X u ββ=++其中i Y 表示实际进口额,i X 表示实际GDP 。

表1 1985-2003年中国实际GDP和进口额年份实际GDP(X,亿元)实际进口额(Y,亿元)1985 8964.4 2543.21986 9753.27 2983.41987 10884.65 3450.11988 12114.62 3571.61989 12611.32 3045.91990 13090.55 2950.41991 14294.88 33381992 16324.75 4182.21993 18528.59 5244.41994 20863.19 6311.91995 23053.83 7002.21996 25267 7707.21997 27490.49 8305.41998 29634.75 9301.31999 31738.82 9794.82000 34277.92 10842.52001 36848.76 12125.62002 39907.21 14118.82003 43618.58 17612.21.建立Workfile和对象,录入1985-2003年中国实际GDP(X)和进口额(Y)图1 1985-2003年中国实际GDP(X)和进口额(Y)2.参数估计、检验模型的自相关使用普通最小二乘法估计消费模型得:图2 样本的回归估计结果-1690.3090.387979i Y X ∧=+20.965870 481.1009 0.523859R F DW ===通过分析可知:该回归方程可决系数较高,回归系数均显著。

自相关实验报告

⾃相关实验报告《计量经济学》实训报告实训项⽬名称⾃相关的检验与消除实训时间实训地点班级学号姓名实训(实践) 报告实训名称⾃相关的检验与消除⼀、实训⽬的1、中国进⼝需求与国内⽣产总值是⼀个值得研究的问题。

通过实际出⼝额模型的分析可以判断中国进⼝需求,这是宏观经济分析的重要参数。

2、使学⽣掌握针对实际问题简历、估计、检验和应⽤计量经济学单⽅程模型的⽅法以及⾄少掌握⼀种计量经济学软件的使⽤,提⾼学⽣的动⼿能⼒。

⼆、实训要求1、要求学⽣能对⼀般的实际经济问题运⽤计量经济学⽅法进⾏分析研究2、掌握计量经济学软件包Eviews估计和检验单⽅程模型的同法和操作步骤3、对模型的结果进⾏经济解释三、实训内容1、⽤DW验证法,验证该模型是否存在⾃相关。

2、⽤⼴义差分法消除⾃相关,进⾏多次迭代法。

四、实训步骤课后练习题6.5的数据1985—2003年中国实际GDP和进⼝额1. ⽤OLS⽅法估计参数,建⽴回归模型:ls y c x回归结果:Y=-1690.309+0.387979XT= (-3.824856) (21.93401) R^2=0.96587 S.E.=822.3285 2. 检验是否存在⾃相关(1)图⽰法(scat e1 e2):结果表明:由上图e1与e2的散点图可知,⼤部分的点落在I、III象限,表明随即误差项存在着正相关。

(2)DW检验法回归结果:Y = -1690.309+0.3880X , R^2=0.9659,df=17, DW=0.5239该⽅程的可绝系数较⾼,回归系数均显著。

对样本量为19、⼀个解释变量的模型,查DW统计表可知,dL=1.18,dU=1.4;模型中DW结论:显然该模型中存在⾃相关。

(3) BG检验(LM检验)结果表明:观察偏相关发现出现⾃相关(⼀维)结果表明:观察Prob=0.000942<0.5,显著,存在⾃相关3. 消除⾃相关的⽅法:使⽤⼴义差分法进⾏修正(1)genr e1=resid,genr e2=resid(-1),Ls e1 e2,得到e1与e2的回归⽅程为:E1=0.9202E2;(2)对原模型进⾏⼴义差分,得到⼴义差分⽅程为:Y-0.9202*Y(-1) = β1*(1-0.9202)+β2*(X-0.9202X)+ µ回归结果:Y*= -921.9049+0.6264 X*(其中Y*= Y-0.9202*Y(-1);X*= X-0.9202*X(-1));R^2=0.8381; df=16; DW=0.7151;由于使⽤了⼴义差分法,样本容量减少了1个,为18个。

自相关的检验与修正

实验五自相关的检验与修正【实验目的】1、理解自相关的含义后果、2、学会自相关的检验与消除方法【实验内容】利用下表资料,试建立我国城乡居民储蓄存款模型,并检验模型的自相关性。

表3 我国城乡居民储蓄存款与GDP统计资料(1978年=100)要求:1)建立对数模型2)分别用图示法和DW检验法,判断双对数模型是否存在自相关3)用科-奥迭代法对双对数模型进行补救(1)Dependent Variable: LNYMethod: Least SquaresDate: 06/05/13 Time: 10:06Sample: 1978 1998Included observations: 21Variable Coefficient Std. Error t-Statistic Prob.C -8.075343 0.255516 -31.60412 0.0000LNX 2.958841 0.046096 64.18896 0.0000Adjusted R-squared 0.995168 S.D. dependent var 1.756767 S.E. of regression 0.122115 Akaike info criterion -1.277311 Sum squared resid 0.283330 Schwarz criterion -1.177832 Log likelihood 15.41176 F-statistic 4120.223 Durbin-Watson stat0.706200 Prob(F-statistic)0.000000ˆln-8.075343+2.958841lnX t Y (0.255516)(0.046096)t= (-31.60412) (64.18896)2R =0.995410 F=4120.223 DW=0.706200(2)对样本量为21,一个解释变量的模型,1%显著水平,差DW 统计表可知,l d =0.975,u d =1.161。

实验四--自相关性的检验及修正

实验四--自相关性的检验及修正

自相关性的检验是研究经济数据中自身序列的行为特征,它可用于识别趋势、判断虚

假反应、探究影响力以及衡量规律的发展变化,以及有助于指导未来政策的制定。

因此,自相关性检验是一项重要的经济学技术,它可以为序列分析获取相关信息,让研究者对特

定事件影响有更深刻的认识。

自相关性检验大概分为两个步骤:也就是统计学检验和模型修正。

统计学检验流程大

致包括参数估计、假设检验和结论。

其中,假设检验可以让研究者判断序列是否有自相关性,而参数估计则可以得到自相关性的大小和方向。

从模型修正的角度来说,研究的目的

是建立一个能够自相关数据的特性并形式化处理的模型,这个模型必须注意记录自相关数

据的自身行为特征。

研究者也可以尝试采用其他方法进行模型修正,比如添加外生变量、增加时间序列滞后期、建立自回归模型和分析突变点等。

自相关性检验和模型修正在实践中都带有一定的挑战,例如原始数据的质量,可能存

在噪声;外生变量的准确性和凝聚力;记录的常数和参数的可靠性;动态变化趋势的准确

性等。

因此,研究者在进行自相关性检验和模型修正时要注意仔细进行检测和修正,以确

保研究结果的可靠性和有效性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Hannan-Quinn criter.

10.98761

F-statistic

1132.079

Durbin-Watson stat

1.734469

Prob(F-statistic)

0.000000

Inverted ARRoots

.53

【模型2】

Dependent Variable: CS

0.988637

S.D. dependent var

512.8281

S.E. of regression

54.66577

Akaike info criterion

10.94479

Sum squared resid

71720.32

Schwarz criterion

11.08877

Log likelihood

t-Statistic

Prob.

T

0.183936

0.011690

15.73461

0.0000

C

5.020003

0.214241

23.43160

0.0000

AR(1)

1.470687

0.166912

8.811131

0.0000

AR(2)

-0.613537

0.174363

-3.518737

0.0019

【模型2】残差散点图 残差趋势图

结论:从图上看,CZ对CS回归的残差有一定的自相关。

【模型3】残差散点图 残差趋势图

结论:从图上看,SLC对GDPS回归的残差有很强的自相关

【模型4】残差散点图 残差趋势图

结论:从图上看,log(CS)对T回归的残差也有很强的自相关

(请对得到的图表进行处理,以上在一页内)

从图上看,log(GDPS)对T回归的残差也有很强的正自相关

(请对得到的图表进行处理,以上在一页内)

2.计算上述【模型4】的D-W统计量的值,判断模型是否存在自相关问题。

log(cs)= 3.061611+ 0.159151*T

(0.00644999) (0.000388595)

(47.46694) (40.95545)

使用图形检验法分别检验上述【模型1-4】是否存在自相关问题。分别作这四个模型的残差散点图(即残差后一项对前一项的散点图: 对 )和残差趋势图(即残差 对时间 的线图),并判断模型是否存在自相关以及是正的自相关还是负的自相关。

【模型1】残差散点图 残差趋势图

结论:从图上看,CS对GDPS回归的残差有一定的自相关。

Dependent Variable: SLC

Method: Least Squares

Date:06/14/15Time: 11:25

Sample(adjusted): 1980 2005

Inclued observations: 26 after adjustments

Convergence achieved after 14 iterations

R^2=0.984736 SE=0.166099 DW=0.670889 F=1677.349

3.对【模型1】、【模型2】和【模型4】的自相关问题进行处理。

【模型1】

Dependent Variable: CS

Method: Least Squares

Date:06/14/15Time: 11:34

【模型2】财政支出CZ对财政收入CS的回归模型

【模型3】消费品零售额SLC对收入法GDPS的回归模型

【模型4】财政收入的对数log(cs)对时间T的回归模型

【模型5】收入法GDPS的对数log(GDPS)对时间T的回归模型

数据见“附表:广东省宏观经济数据(部分)-第六章”

(一)自相关的检验

1.图形法检验

Mean dependent var

464.6559

Adjusted R-squared

0.995011

S.D. dependent var

512.8281

S.E. of regression

36.22199

Akaike info criterion

10.12165

Sum squared resid

2.D-W检验

分别计算上述【模型1-3】和【模型5】的D-W统计量的值,判断模型是否存在自相关问题。

【模型1】

CS=12.50960 +0.080296GDPS

(15.58605) (0.001891)

(0.802615) (42.45297)

R^2=0.985779SE=7732.823DW=0.942712 F=1802.255

Method: Least Squares

Date:06/14/15Time: 11:35

Sample (adjusted): 1979 2005

Included observations: 27 after adjustments

Convergence achieved after 4 iterations

0.080146

0.003100

25.85188

0.0000

C

12.30925

30.16759

0.408029

0.6869

AR(1)

0.528060

0.173127

3.050130

0.0055

R-squared

0.989511

Mean dependent var

464.6559

Adjusted R-squared

11.14684

Sum squared resid

77603.71

Schwarz criterion

11.34040

Log likelihood

-140.9090

Hannan-Quinn criter.

11.20258

F-statistic

13087.46

Durbin-Watson stat

1.717996

Sample (adjusted): 1979 2005

Included observations: 27 after adjustments

Convergence achieved after 5 iterations

Coefficient

Std. Error

t-Statistic

Prob.

GDPS

R-squared

0.998601

Mean dependent var

7.869818

Adjusted R-squared

0.998410

S.D. dependent var

1.458838

S.E. of regression

0.058174

Akaike info criterion

-2.710105

掌握自相关模型的检验和处理方法

实验场地及仪器、设备和材料

实验室:普通配置的计算机,Eviews软件及常用办公软件。

实验训练内容(包括实验原理和操作步骤):

【实验原理】

自相关的检验:图形法检验、D-W检验

自相关的处理:广义差分变换、迭代法

【实验步骤】

本实验中考虑以下模型:

【模型1】财政收入CS对收入法GDPS的回归模型

0.199972

-2.518301

0.0196

R-squared

0.999440

Mean dependent var

2323.710

Adjustቤተ መጻሕፍቲ ባይዱd R-squared

0.999364

S.D. dependent var

2354.344

S.E. of regression

59.39227

Akaike info criterion

Coefficient

Std. Error

t-Statistic

Prob.

CZ

0.778415

0.013314

58.46449

0.0000

C

19.74909

11.93393

1.654868

0.1110

AR(1)

0.218873

0.199282

1.098308

0.2830

R-squared

0.995395

0.120045

4.001307

0.0005

R-squared

0.994392

Mean dependent var

5.429892

Adjusted R-squared

0.993925

S.D. dependent var

1.304108

S.E. of regression

0.101644

Akaike info criterion

Inverted AR Roots

.22

【模型4】

Dependent Variable: LOG(CS)

Method: Least Squares

Date:06/14/15Time: 11:37

Sample (adjusted): 1979 2005

Included observations: 27 after adjustments

0.000000

Inverted AR Roots

.74+.27i

.74-.27i

(请对得到的图表进行处理,以上在一页内)

(三)补充实验

1.使用图形检验法检验【模型5】是否存在自相关问题。分别作这个模型的残差散点图(即残差后一项对前一项的散点图: 对 )和残差趋势图(即残差 对时间 的线图),并判断模型是否存在自相关以及是正的自相关还是负的自相关。