一汽股利政策分配报告

《2024年我国上市公司股利分配现状分析及政策建议》范文

《我国上市公司股利分配现状分析及政策建议》篇一一、引言随着中国资本市场的不断发展和壮大,上市公司股利分配问题逐渐成为投资者、企业及监管部门关注的焦点。

股利分配不仅是公司回报投资者的重要方式,也是衡量企业盈利能力及经营管理水平的重要指标。

本文将针对我国上市公司股利分配的现状进行深入分析,并提出相应的政策建议。

二、我国上市公司股利分配现状1. 股利分配水平总体偏低当前,我国上市公司股利分配水平相对偏低,多数公司倾向于将盈利留存,进行再投资或扩大生产规模。

这主要是由于国内资本市场尚未完全成熟,投资者对于股票的投资回报期望值较高,而股利分配往往难以满足这一期望。

2. 股利分配方式单一目前我国上市公司股利分配方式相对单一,主要以现金分红为主,股票股利等其他分配方式应用较少。

这种单一的分配方式在一定程度上限制了企业的灵活性,也难以满足不同投资者的需求。

3. 政策法规对股利分配的影响政策法规对上市公司股利分配具有重要影响。

近年来,监管部门出台了一系列政策,鼓励上市公司进行股利分配,以提高资本市场的投资回报。

然而,由于执行力度及企业自身因素等影响,政策效果尚未完全显现。

三、政策建议1. 提高股利分配水平为提高投资者信心及资本市场的投资回报,建议上市公司提高股利分配水平。

企业应根据自身经营状况、盈利能力及未来发展需求,制定合理的股利分配政策,确保投资者获得稳定的投资回报。

2. 丰富股利分配方式为满足不同投资者的需求,上市公司应丰富股利分配方式。

除了现金分红外,可适当增加股票股利、股票回购等方式,提高企业的灵活性。

同时,企业应加强与投资者的沟通与交流,了解投资者的需求和期望,制定符合投资者利益的股利分配政策。

3. 加强监管与执行力度监管部门应加强对上市公司股利分配政策的监管与执行力度。

一方面,要完善相关政策法规,明确股利分配的规范与要求;另一方面,要加强执行力度,对违反规定的公司进行严肃处理,确保政策的有效实施。

4. 推动资本市场健康发展为促进资本市场健康发展,应加强市场教育及投资者保护。

一汽轿车财务战略分析

上海汽车

一汽轿车

Your company slogan

营运资本——资金的流动性 营运资本——资金的流动性 ——

由于2008年公司加大了对各种项目的投资 由于2008年公司加大了对各种项目的投资, 年公司加大了对各种项目的投资, 而销售收款又多以票据为主,所以2009年公司 而销售收款又多以票据为主,所以2009年公司 将面临较大财务压力。公司2008年销售收入增 将面临较大财务压力。公司2008年销售收入增 随之而来的就是应收账款的大幅上升, 加,随之而来的就是应收账款的大幅上升,所以 一汽轿车应对其应收账款的管理给予足够的重视。 一汽轿车应对其应收账款的管理给予足够的重视。

Your company slogan

营运资本——资金的流动性 营运资本——资金的流动性 ——

报告期

2008-122008-12-31

2007-12-31 2007-12-35378340.9 -210724519

2006-12-31 2006-12374056623.2 -345825356 -75137597.9 43161380.52 -3744950.6 -7489901.2

Your company slogan

资本结构——权益融资情况 资本结构——权益融资情况 ——

(1)负债权益比在2003年达到最高值,为0.83; (2)2008年EPS上涨96.7%,达到历史最高点;

Your company slogan

资本结构——权益融资情况 资本结构——权益融资情况 ——

总结: 总结: 这样的成绩与一汽轿车不断提升产品质量, 这样的成绩与一汽轿车不断提升产品质量, 针对市场环境及时应对,制定有效的营销策略; 针对市场环境及时应对,制定有效的营销策略; 充分利用现有资产,持续推进降低成本工作, 充分利用现有资产,持续推进降低成本工作,提 升管理水平,调控经营节奏,缩短生产节拍, 升管理水平,调控经营节奏,缩短生产节拍,实 现产能突破, 现产能突破,形成了规模效益的方针政策密不可 分。

一汽轿车股份有限公司财务报告盈利能力分析

一汽轿车股份有限公司财务报告盈利能力分析摘要近年来,作为汽车生产强国和消费大国的中国,国内市场销量同比下降2.76%,加上市场经济逐渐发展起来,全球经济趋向一体化,汽车市场并不景气。

作为主要生产乘用车的一汽轿车股份有限公司也受到了一定程度的影响。

汽车行业的发展同时也给社会带来了不可忽视的问题,例如空气环境受到污染、交通道路堵塞和越来越多的安全问题等等。

政府在面对这些社会问题也采取了加强驾驶教育、取消税收优惠政策等措施。

本文分析各种相关指标并切合实际情况,对一汽轿车股份有限公司的财务报告进行分析其盈利能力,包括与同行业的广汽集团进行横向对比,找出与同行业的比较,并为公司提供合理的建议,有效地促进企业持续发展,提高一汽集团的公司价值。

关键词:一汽轿车;盈利能力;财务分析Profitability Analysis of FAW Car Co., Ltd.AbstractIn recent years, as a car production and consumption of country, China, that domestic sales declining 2.76%.With the gradual development of the market economy, the global economy is becoming more and more integrated. Auto market is cooling. As a major passenger car producing company, FAW Car Co., Ltd.’s economy was also affected.At the same time, the development of the automobile industry has brought some problems that cannot be ignored, such as air pollution, traffic congestion and more and more safety problems. In the face of these social problems, the government has also taken measures to strengthen driving education and abolish preferential tax policies.This article use correlated indicators to analyze the profitability of FAW Car Co., Ltd. Combined with the actual ,Including with the same industry Guangzhou Automobile Group Co., Ltd. horizontal comparison, to find out the comparison with the same industry I will offer some rational advices for helping the enterprise to develop and increasing company value.Key words:FAW CAR;Profitability;Financial analysis目录摘要 (I)Abstract ................................................................................................................................................. I I 一、绪论. (1)(一)研究背景和意义 (1)1.研究背景 (1)2.研究意义 (1)(二)国内外研究现状 (1)1.国外研究 (1)2.国内研究 (2)3.文献综述 (2)(三)创新点 (2)二、盈利能力分析概述 (2)(一)盈利能力的概念 (2)(二)盈利能力理论基础 (3)(三)盈利能力的分析作用 (3)三、一汽集团盈利能力分析 (3)(一)一汽轿车股份有限公司简介 (3)(二)资本经营盈利能力分析 (4)(三)资产经营盈利能力分析 (5)(四)商品经营盈利能力分析 (6)(五)上市公司盈利能力分析 (6)四、分析一汽集团存在的不足与建议 (8)(一)存在的不足 (8)1.公司市场定位模糊,集团品牌竞争力弱 (8)2.公司创新速度较慢,创新不能及时获利 (9)3.过度利用股权筹资,资本结构不合理 (9)4.公司经营管理不善,营业外支出上涨较快 (9)5.每股收益较低,不利于集团长远发展 (9)(二)解决问题的方法与建议 (10)1.做好市场定位,提升集团品牌的竞争力 (10)2.重视新能源汽车开发,吸引创新人才,加快研发脚步 (10)3.优化资本结构,重视财务杠杆作用 (10)4.加强集团控制,合理控制降低营业外支出 (10)5.合理利用闲置资产,增强资产的有用性 (11)五、总结 (11)参考文献 (12)致谢 (13)一、绪论(一)研究背景和意义1.研究背景随着我国制造业行业不断壮大,加上居民收入水平稳步提升,消费能力不断提高,相信在未来,每家每户都拥有汽车不是什么奇怪的事。

汽车制造业上市公司股利分配政策研究【开题报告】

开题报告汽车制造业上市公司股利分配政策研究一、立论依据1.研究意义、预期目标研究意义:随着经济的飞速发展,越来越多的股份制上市公司涌入人们的视野。

据统计,截至2009年底,我国的上市公司已有一千多家,其所产生的经济效益也占了国民经济的很大比重。

因此,这些公司的经营状况和财务制度也得到了人们的更多关心,尤其是财务制度中的股利分配政策。

股利分配政策作为上市公司财务制度的三大核心之一,它关系到每一个股东的切身利益,股东把钱投入该公司,就是希望能够从中得到更多的回报。

同时,采取怎样的股利分配政策也关系到公司未来的发展。

而就目前状况来看,上市公司对股利分配政策不够重视,制定的随意性和盲目性较大,股利只是被动地反映公司当年利润状况。

因此,制定出一项合理的股利分配政策,无论是对股东还是公司都是十分重要和有意义的。

预期目标:希望通过本文的研究,能够引起上市公司对股利分配政策的重视,能够通过对汽车制造业这个行业的股利分配政策的一些案例分析,找出其它公司在股利分配政策制定方面存在的问题和不合理的地方,并提出解决方案。

同时希望本文能够引起政府的关注,使他们继续完善这方面的法律,规范股利分配行为,从而规范市场秩序。

2.国内外研究现状国外研究现状Jean-Paul Decamps,Stephane Villeneuve(2007)在《Optimal dividend policy and growth option》首次提出了公司股利政策分配行为的理论模型,还用无母数统计分析方法进行检验,实证结果表明行业因素会影响公司的股利发放水平。

Mihir A Desai;C Fritz Foley;James R Hines Jr(2006)在《Dividend Policy inside the Multinational Firm》中指出股利政策是一个政策的一个组成部分,包括整体财务决策关于净借款,资本支出,以及其他资金来源和用途。

我国汽车制造业上市公司股利分配政策探析

我国汽车制造业上市公司股利分配政策探析【摘要】目前,中国上市公司的股利政策的制定和实施存在很大随意性,超能力派息或无派息的状况时有发生,这不仅给投资者进行股票投资带来不小的困惑,损害了广大投资者的利益,同时也对监管机构提出了不小挑战。

所以,确定会对上市公司的股利政策产生显著影响的因素,对于上市公司制定公司发展战略和指导广大投资者进行合理投资具有很强的实际意义。

【关键词】汽车制造业上市公司股利政策一、引言改革开放以来,我国汽车制造业经历了快速增长的时期,对我国国民经济的发展和综合国力的提高有重要的贡献,解决了大量人口的就业问题。

但近年来,我国汽车制造业发展也面临很多挑战,在国际产业链分工中,我国汽车制造业一直处于利润低,消耗资源、破坏环境的低端制造环节,投资回报率较低,加上有效需求的不足和投资营商环境的恶化,使很多汽车制造业企业的投融资水平和成长能力不断下降。

在这种情况下,我国汽车制造业企业非常需要提高自身的经营管理水平。

股利政策是现代公司理财的核心内容之一,制定适宜的股利分配政策可以使汽车制造业公司更加合理地运用资金,更好地处理管理当局、投资者、债权人等各方面的利益关系,更好地促进上市公司长远健康发展。

由于汽车制造业企业在生产经营和外部环境上具有一定的相似性,其股利分配的选择会受到一些因素的共同影响。

二、我国汽车制造行业状况分析尽管我国汽车制造业已有50余年的发展历史,但至今仍处于“幼稚期”。

在世界各主要发达国家汽车产业已经走过了批量生产、促销竞争阶段,而进入以产品设计为中心的阶段时,我国汽车产业仍处于技术引进、零件国产化的初级装配加工阶段,汽车产业的劳动密集程度仍较高。

因此,我国汽车产业是一个高投入、低产出、非完全技术密集型产业。

具体来说,我国汽车制造业主要具有以下三个特点:(1)从投资主体角度分析:国有投资占主体。

我国汽车生产企业从投资主体看,基本都是国家直接投资的,已经形成规模的一汽集团、上汽集团、东风汽车公司,其资产都是国家的。

一汽财务报告分析详解(3篇)

第1篇一、引言中国第一汽车集团公司(以下简称“一汽”或“公司”)作为中国汽车工业的领军企业,其财务报告的发布对于市场分析、投资者决策以及行业研究具有重要意义。

本文将通过对一汽财务报告的详细分析,探讨其财务状况、经营成果、现金流及未来发展潜力。

二、财务状况分析1. 资产负债表分析一汽的资产负债表反映了公司在一定时期内的资产、负债和所有者权益状况。

以下是几个关键点:资产结构:一汽的资产以流动资产为主,主要包括货币资金、应收账款、存货等。

固定资产和无形资产占比较小,表明公司对流动资产的管理较为重视。

负债结构:一汽的负债以流动负债为主,主要包括短期借款、应付账款等。

长期负债较少,说明公司负债风险相对较低。

所有者权益:一汽的所有者权益占比较高,表明公司具有较强的盈利能力和偿债能力。

2. 利润表分析一汽的利润表反映了公司在一定时期内的收入、成本和利润状况。

以下是几个关键点:营业收入:一汽的营业收入呈稳定增长趋势,表明公司市场竞争力较强。

营业成本:一汽的营业成本控制较好,毛利率水平较高。

期间费用:一汽的期间费用控制合理,费用率较低。

净利润:一汽的净利润持续增长,表明公司盈利能力较强。

三、经营成果分析1. 销售收入分析一汽的销售收入主要来源于汽车销售业务。

以下是几个关键点:产品结构:一汽的产品线较为丰富,包括乘用车、商用车等。

其中,乘用车销售收入占比最高。

市场占有率:一汽在国内汽车市场占有较高的份额,具有较强的市场竞争力。

区域分布:一汽的销售收入在全国范围内分布较为均衡,表明公司市场拓展能力较强。

2. 研发投入分析一汽高度重视研发投入,以下为几个关键点:研发投入金额:一汽的研发投入金额逐年增长,表明公司持续加大技术创新力度。

研发成果:一汽在新能源汽车、智能网联汽车等领域取得了一系列创新成果,为公司未来发展奠定了坚实基础。

四、现金流分析一汽的现金流状况反映了公司在一定时期内的现金流入和流出情况。

以下是几个关键点:经营活动现金流:一汽的经营活动现金流稳定,表明公司主营业务盈利能力较强。

我国汽车制造业上市公司股利政策分析

一、引言股利政策是把公司的利益进行分配的一种策略。

正确制定符合公司情况的股利政策,将对公司的经营情况产生一定的影响,提升公司的形象、取得投资者的信任,激发投资者的投资热情,使公司保持长期稳定的发展。

公司在制定股利政策时,需要站在全方位的角度思考影响股利政策的因素,这样可以给公司的股利政策制定者一些可靠的依据,也便于实现公司的理财目标。

改革开放以后,我国在汽车制造业方面迎来了飞速发展的新阶段,不仅解决了我国当时大量人口就业的问题,而且在一定程度上促进了我国经济的发展,提升了我国的综合国力。

但是,近年来我国汽车制造业的发展遭遇瓶颈期,在国际分工中,我国汽车制造业主要是从事低利润、高污染、高消耗的低端制造活动,投资的回报率不高,再加上投资环境的日益恶化以及国内外有效需求的不足,使得很多汽车制造业公司的投资及融资水平下降,成长能力也在不断下降。

在这种情况下,公司需要提高自身的经营管理水平。

股利政策是公司分配股利、协调利益的一种方式,适当的股利政策可以使汽车制造业公司能够更加合理地运用资金,更好地协调公司内外部利益相关者的关系,从而实现公司发展的长远目标。

二、我国汽车制造业上市公司股利分配的特点由于我国的证券市场发展仍不成熟,存在不合理的股权结构,与其他国家相比,我国上市公司的股利分配带有中国特色的特点:股利分配形式比较多样但不稳定,出现普遍的不分配股利的现象,少数上市公司出现异常高派现的现象,股利分配政策的波动性较大,股利分配缺乏连续性、现金股利支付率较高等。

汽车制造业上市公司与整个上市公司总体相比,既有共同性又有自己的特点。

我国汽车制造业上市公司在股利政策上一般做出两种选择:一种是采用不分配的方式;另一种是采用派现的方式。

选择采取不分配方式的公司比选择单独派现的公司较少,还有部分公司采取的是派现和送股及转赠相结合的方式进行股利的分配。

大部分的公司采取股利分配的政策,包括派现的分配方式。

中国上市公司的一个股利政策的特点是分配方式比较多样,而汽车制造业上市公司主要采取的是现金分配的方式,分配股利的形式比较单一。

一汽轿车财务报告分析

一汽轿车财务报告分析引言本文将对一汽轿车的财务报告进行分析。

通过对财务报表的研究,我们可以了解一汽轿车的财务状况、盈利能力和偿债能力等关键指标,以便更好地评估该公司的经营状况和未来发展趋势。

财务报表概览一汽轿车的财务报告包括资产负债表、利润表和现金流量表等。

下面将逐个报表进行分析。

资产负债表资产负债表显示了一汽轿车在特定日期的资产、负债和股东权益的状况。

根据最新的财务报告,一汽轿车的总资产为X亿元,总负债为Y亿元,股东权益为Z 亿元。

利润表利润表反映了一汽轿车在特定时期内的收入、成本和利润。

根据最新的财务报告,一汽轿车上一财年的总收入为P亿元,净利润为Q亿元。

现金流量表现金流量表显示了一汽轿车在特定时期内的现金流入和流出情况。

通过分析现金流量表,我们可以了解一汽轿车的经营活动、投资活动和筹资活动的现金流动情况。

财务指标分析为了更全面地了解一汽轿车的财务状况,我们将对一些重要的财务指标进行分析。

盈利能力盈利能力是评估一汽轿车盈利能力的关键指标之一。

其中,净利润率、毛利率和营业利润率都可以反映一汽轿车的盈利能力。

通过对这些指标的分析,我们可以判断一汽轿车的盈利能力是否稳定和可持续。

偿债能力偿债能力是评估一汽轿车还债能力的关键指标之一。

通过分析资产负债表中的负债比率和利息保障倍数等指标,我们可以判断一汽轿车的偿债能力是否健康。

较低的负债比率和较高的利息保障倍数通常表示公司具有较强的偿债能力。

现金流量现金流量是评估一汽轿车经营状况的关键指标之一。

通过分析现金流量表中的经营活动现金流量、投资活动现金流量和筹资活动现金流量,我们可以了解一汽轿车的现金流动情况和现金储备能力。

结论通过对一汽轿车的财务报告进行分析,我们可以得出以下结论:•一汽轿车在过去一财年取得了较高的总收入和净利润,表明公司的盈利能力较强。

•一汽轿车的资产负债状况相对健康,负债比率较低,股东权益较高。

•一汽轿车的现金流量状况良好,具有较强的现金储备能力。

上市公司股利分配政策的研究与分析报告(DOC 58页)

摘要股利分配是现代公司理财的主要内容之一,它是当前上市公司和财务管理领域的一个敏感的热点问题,一直受到各方面的极大关注,是公司筹资、投资活动的逻辑延续,其理财活动的必然结果。

好的股利政策不仅可以树立良好的公司形象,而且能增加广大投资者对公司信心及激发其持续追加投资的热情,从而使公司获得长期、稳定的发展条件和机会。

这就使得制定一个合理有效的股利分配政策对公司而言是十分重要的,尤其是在像中国这样一个处于转型期经济的国家,股市还是个不十分成熟的市场,规模较小,结构单一,市场效率性还较弱,需要进一步的发展和规范。

对我国上市公司的股利分配这一问题进行探讨,是具有深远的理论和显示意义的。

本文以股利分配理论为基础,在借鉴国内外相关研究成果的基础上,对现阶段我国上市公司股利分配的现状和特点进行了分析和研究,总结了我国上市公司股利分配中存在的问题并对其根源做了剖析。

最后,对完善我国上市公司股利分配政策、规范我国上市公司的股利分配行为提出了对策建议,用有关知识分析了用友软件的股利分配政策。

关键词:股利分配,股利政策,上市公司ABSTRACTDividends distribution is one of important contents about financial management of modern companies and a hot topic in the field of listed company and financial management. It is subject to much attention from parties. It is logic extension of the company raise funds and investment activities and the inevitable outcome of financial. Good dividend policy can establish good corporate image, can increase the masses of investor to company confidence and their exciting to add the enthusiasm invested in continuously, and thus make the company get long-term, steady development condition and chance. It is very important to the company make one rational effective dividend distribution policy. Especially like China in the economic country of transforming period, the stock market is not very ripe and the scale is relatively small and the structure is very single, market efficiency is still relatively weak. It needs further development and standardize. This question of dividend distribution to the listed company of our country carries on the discussion is to have far-reaching theory and show the meaning.This text is based on theory of dividend distribution, on the basis of drawing lessons from domestic and international relevant research results, have analyzed and studied the current situationand characteristic of dividend distribution of listed company of our country of the present stage, have summarized the question existing in the dividend distribution of listed company of our country and analyzed its origin. Finally,put forward the countermeasure and suggestion in perfecting the dividend distribution policy of listed company of our country , behavior of dividend distribution of the listed company of our country of the norm, use the dividend distribution policy about the UFIDA Software of knowledge analysis.KEY WORDS: Dividends distribution, Dividends policy, List company前言一、研究背景自我国20世纪90年代初创建证券市场以来,证券市场对我国经济发展做出了巨大贡献。

股利政策情况汇报范文

股利政策情况汇报范文

近年来,公司股利政策一直备受关注,对于股东和投资者来说,股利政策的制定和执行对于公司的财务状况和发展前景具有重要意义。

因此,我将在本文中对公司股利政策的情况进行汇报,以便大家对公司的股利政策有更清晰的了解。

首先,我们来看一下公司近几年的股利政策执行情况。

从2018年至今,公司一直保持着稳健的股利政策,每年都会根据公司的盈利情况和资金需求制定相应的分红方案。

在过去的三年中,公司的股利发放情况表现稳定,每年都能够按时足额发放股利,这得益于公司良好的盈利能力和财务状况。

其次,我们需要关注的是公司股利政策的调整情况。

随着公司业务的发展和市场环境的变化,股利政策也需要不断进行调整。

在过去的几年中,公司对于股利政策进行了多次调整,以适应公司的发展和股东的利益。

这些调整主要是根据公司的盈利情况、资金需求、行业发展趋势等因素进行的,旨在保证公司的可持续发展和股东的长期利益。

另外,我们还需要关注公司股利政策的未来展望。

在当前的市场环境下,公司将继续坚持稳健的股利政策,保证股东的合理利益的同时,也会加大对公司业务的投资和发展。

未来,公司将继续关注市场的变化和公司的盈利情况,根据实际情况灵活调整股利政策,以最大程度地满足股东的利益和公司的发展需求。

综上所述,公司股利政策的情况总体来看是稳健和积极的。

公司将继续秉持稳健的股利政策,保证股东的合理利益的同时,也会加大对公司业务的投资和发展。

希望大家能够对公司的股利政策有更清晰的了解,也期待公司未来的发展能够取得更好的成绩。

感谢大家的关注和支持!。

股利政策情况汇报材料

股利政策情况汇报材料

尊敬的领导:

根据公司股利政策的要求,我们对公司股利政策情况进行了汇报。

现将相关情

况详细说明如下:

一、股利政策执行情况。

公司股利政策的执行情况良好。

根据公司章程规定,公司每年将股利的30%用

于现金分红,70%用于资本公积金或其他用途。

在过去的三年中,公司按时足额向

股东发放了现金股利,并将剩余的部分转入资本公积金中,用于公司的发展和扩张。

二、股利发放情况。

公司每年都会按照股利政策的要求,及时向股东发放现金股利。

在过去三年中,公司的盈利稳步增长,因此股利发放金额也在逐年增加。

公司注重回报股东,通过稳定的现金股利发放,增强了股东对公司的信心,也提高了公司的股东满意度。

三、股利政策调整情况。

在过去的三年中,公司的盈利稳步增长,因此并没有出现对股利政策进行调整

的情况。

公司认为当前的股利政策能够很好地满足股东的需求,也有利于公司的稳健发展,因此暂时没有对股利政策进行调整的计划。

四、未来股利政策展望。

随着公司业绩的进一步提升,公司将继续保持稳健的股利政策,保持现金股利

的稳定发放,并将剩余的盈利转入资本公积金中,用于公司的发展和扩张。

公司将继续注重回报股东,保持良好的股利政策,提高股东的满意度和公司的竞争力。

以上是对公司股利政策情况的汇报,如有任何疑问或建议,请及时与我们联系。

感谢领导的关注和支持。

此致。

敬礼!。

股利政策情况汇报材料模板

股利政策情况汇报材料模板尊敬的领导:

根据公司要求,我对公司股利政策情况进行了汇报,具体情况如下:

一、股利政策执行情况。

自去年以来,公司一直坚持稳健的股利政策,根据公司盈利情况和资金需求,合理确定每年的股利发放比例。

在去年,公司盈利较好,因此决定向股东发放了丰厚的股利。

而今年,受到宏观经济形势的影响,公司盈利略有下降,因此股利发放比例相应做出了调整,以保障公司的稳健发展。

二、股利发放方式。

公司股利的发放方式主要采取现金分红和股票分红相结合的方式。

通过现金分红,公司可以直接向股东发放利润,而通过股票分红,可以更好地激励员工,提高公司的股价,增加公司的市值。

同时,公司也根据股东的意愿,提供了可自由选择的股利发放方式,以满足不同股东的需求。

三、股利政策对公司发展的影响。

公司的股利政策对公司的发展起着重要的作用。

合理的股利政策可以稳定股东的信心,提高公司的股价,增加公司的市值,吸引更多的投资者。

同时,通过股利的发放,可以回报股东对公司的支持,增强股东的认同感,促进公司的稳健发展。

四、未来股利政策展望。

面对未来,公司将继续坚持稳健的股利政策,根据公司盈利情况和资金需求,合理确定股利发放比例,保障公司的稳健发展。

同时,公司也将不断优化股利发放方式,提高股利的灵活性,满足不同股东的需求,促进公司的长期发展。

以上就是我对公司股利政策情况的汇报,希望能够得到领导的认可和支持。

公司将继续努力,保持良好的盈利水平,稳健的发展态势,为股东创造更多的价值。

谢谢!。

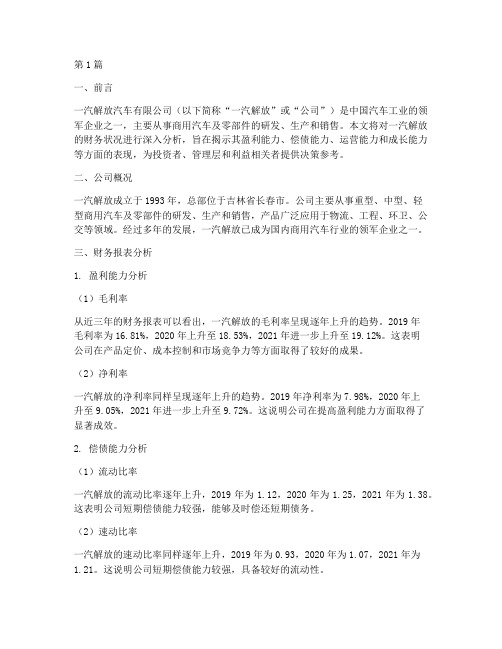

一汽解放财务分析报告(3篇)

第1篇一、前言一汽解放汽车有限公司(以下简称“一汽解放”或“公司”)是中国汽车工业的领军企业之一,主要从事商用汽车及零部件的研发、生产和销售。

本文将对一汽解放的财务状况进行深入分析,旨在揭示其盈利能力、偿债能力、运营能力和成长能力等方面的表现,为投资者、管理层和利益相关者提供决策参考。

二、公司概况一汽解放成立于1993年,总部位于吉林省长春市。

公司主要从事重型、中型、轻型商用汽车及零部件的研发、生产和销售,产品广泛应用于物流、工程、环卫、公交等领域。

经过多年的发展,一汽解放已成为国内商用汽车行业的领军企业之一。

三、财务报表分析1. 盈利能力分析(1)毛利率从近三年的财务报表可以看出,一汽解放的毛利率呈现逐年上升的趋势。

2019年毛利率为16.81%,2020年上升至18.53%,2021年进一步上升至19.12%。

这表明公司在产品定价、成本控制和市场竞争力等方面取得了较好的成果。

(2)净利率一汽解放的净利率同样呈现逐年上升的趋势。

2019年净利率为7.98%,2020年上升至9.05%,2021年进一步上升至9.72%。

这说明公司在提高盈利能力方面取得了显著成效。

2. 偿债能力分析(1)流动比率一汽解放的流动比率逐年上升,2019年为1.12,2020年为1.25,2021年为1.38。

这表明公司短期偿债能力较强,能够及时偿还短期债务。

(2)速动比率一汽解放的速动比率同样逐年上升,2019年为0.93,2020年为1.07,2021年为1.21。

这说明公司短期偿债能力较强,具备较好的流动性。

(3)资产负债率一汽解放的资产负债率逐年下降,2019年为60.72%,2020年为58.92%,2021年为57.14%。

这表明公司在降低财务风险、优化资本结构方面取得了较好的成果。

3. 运营能力分析(1)应收账款周转率一汽解放的应收账款周转率逐年上升,2019年为6.98次,2020年为7.12次,2021年为7.25次。

股利政策情况汇报

股利政策情况汇报尊敬的领导:我是公司财务部的一名财务人员,负责了解和分析公司的股利政策情况,特向您汇报。

首先,我对公司股利政策进行了详细的了解。

根据公司章程和股东大会决议,公司股利政策为稳健的现金股利政策,每年分配的股利稳定且持续增长。

公司将通过稳定的股利政策提高股东的回报,增加股东对公司的信心,并形成良好的股东关系。

其次,我对公司近几年的股利数据进行了统计和分析。

根据统计数据显示,公司在过去五年内的股利分配呈现持续增长的趋势。

2016年,公司实施了每股1元的股利派发政策;2017年,股利分配提高到每股1.2元;2018年,公司进一步提高股利分配至每股1.5元;2019年,公司股利每股增加至1.8元;在2020年,公司分配了每股2.2元的股利。

通过数据的对比可以看出,公司的股利分配在近几年逐渐增加,增长速度稳定且较为平稳。

此外,我还对公司股利政策与行业标准进行了比较分析。

根据行业标准,公司的股利分配处于中等偏上位置,具备竞争力。

与同行业公司相比,公司的股利分配额度相对较高,显示出公司对股东的重视和回报。

最后,我对公司的股利政策提出了一些建议。

首先,建议公司继续保持现金股利政策,稳定现金流是企业可持续发展的基石。

其次,建议公司注重股利的可持续增长,提高股利分配额度的同时,也要确保企业的盈利能力和偿债能力。

此外,建议公司加强与投资者的沟通,及时向股东披露股利政策的变化和分配情况,增强投资者的信心和满意度。

以上是我对公司股利政策情况的汇报,希望能对您了解公司的股利政策有所帮助。

如有任何问题或需要进一步了解的地方,请随时告知,我将会及时进行回复。

谢谢!财务部员工。

上海汽车历史股票收益分配方案

上海汽车历史股票收益分配方案

上海汽车历史股票收益分配方案可以分为以下几个阶段:

1. 成立阶段:上海汽车成立初期,在没有上市之前,股东的收益主要来自于公司的经营利润的分配。

根据公司的盈利能力和经营状况,股东可以获得相应的股息。

2. 上市阶段:上海汽车在1997年首次在香港交易所上市。

在上市后,公司的收益主要来自于股票的升值和分红。

股东可以通过股价的上涨来获得资本增值收益,也可以通过公司分红政策获得分红收益。

3. 股息分配:上海汽车的股息分配一般以每股派息金额或分红率的形式进行。

公司通常会根据公司的盈利能力、资金需求和股东利益等因素,决定每年的分红政策。

股东持有的股票数量越多,将获得相应比例的股息分配。

4. 股票回购:除了分红分配外,上海汽车还可能通过股票回购的方式回购公司股票,然后注销或用于员工持股计划等用途。

股票回购有助于提高每股收益和股东权益,从而对股票价格产生积极影响。

需要注意的是,上海汽车的股息分配方案可能会根据公司的经营状况、市场环境和决策层的决策进行调整。

因此,具体的收益分配方案还需要查看公司的年度报

告和公告,以获取最准确和实时的信息。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《一汽轿车股利分配政策分析报告》报告人:指导教师:班级:学号:总评成绩:一汽轿车股利分配政策分析报告一、一汽轿车公司概况一汽轿车股份有限公司(筹)(以下简称公司)是经国家体改委体改生199755号文件批准设立的。

一汽轿车股份有限公司是中国第一汽车集团的控股子公司。

一汽轿车是一汽集团发展自主品牌乘用车的核心企业,是中国轿车制造业第一家股份制上市公司。

公司的主营业务为开发、制造、销售乘用车、发动机、变速箱及其配件。

证券代码:000800证券简称:一汽轿车注册资本:162750万元成立日期1997-06-10上市日期1997-06-18发行市盈率(倍) 15网上发行日期1997-05-29发行方式网下定价发行每股面值(元) 1.00发行量(股) 3.00亿每股发行价(元) 6.80发行费用(元) 2314万发行总市值(元) 20.4亿募集资金净额(元) 20.1亿首日开盘价(元) 16.00首日收盘价(元) 15.49首日换手率67.50%首日最高价(元) 16.80定价中签率 1.98%经营管理层:高管列表1 王国强男51 硕士董事长,法定代表人,非独立董事2 柳长庆男47 硕士总经理,董事3 隋忠剑男51 硕士副总经理4 杨大勇男46 硕士副总经理5 张建帮男56 本科副总经理6 李冲天男53 本科董事7 李艰男58 硕士董事8 徐世利男55 本科董事9 陈清华男46 本科董事会秘书10 管欣男57 博士独立董事11 罗玉成男53 硕士独立董事12 王爱群女54 博士独立董事13 高波男58 本科监事会主席,非职工代表监事14 陈凤军男48 硕士职工监事15 刘辉男47 硕士职工代表监事16 佘为民男55 本科职工代表监事17 孙中军男54 硕士职工代表监事主营业务:主营:开发、制造、销售轿车、旅行车及其配件以及其他种类的汽车及其配件;兼营:汽车修理,机械加工和技术咨询服务、普通货运、物流服务。

盈利情况:股本结构:资本结构:分析:由以上流动资产各组成项目,可知公司的流动资产以货币资金,应收票据,存货为主。

从数值上看,货币资金的规模有所降低,应收账款的规模有所上降,但存货的比重及数量上升都很大。

结合利润表分析其原因,与经济大环境有关。

因为经济走势有所提高,导致企业营业收入大幅上升,所以货币资金及应收账款数额及规模均上调。

且由于需求量的增加,存货积压,导致存货的绝对数及百分比猛增。

负债表:分析:从以上数据可以看出,公司负债相对稳定应付股利呈现上升趋势,应付股利也呈现上升趋势,各项指标中流动负债占据比例较大,非流动负债占据比例较少。

二、证监会对上市公司所在版块股权法律法规1.《公司法》对股利分配的规定与救济我国《公司法》第四条和第一百六十六条分别规定股东享有利润收益权和公司的分配制度,并且第一百六十六条对利润分配的顺序做了比较概括的规定;公司分配当年税后利润时,首先应弥补亏损,然后提取公司法定公积金(利润的10%),其次经股东会或者股东大会决议,可自主决定是否从税后利润中提取任意公积金,并且没有规定计提比例.上限。

另外,我国公司法还规定了股利分配的救济性措施,虽然第二十条、七十五条分别规定了确认股东会违法决议无效、可撤销的权利以及股东针对股东会连续五年不分红的异议回购请求权,以此来保障股东的股息收益权,但是均缺乏实质性,比如通过诉讼确认股东会不分配股利的决议无效或可撤销后,司法尊重公司自治,其无限制股东会在做出新的相同的决议的权利:股东异议回购请求权的三要件的要求也极为苛刻,要求公司连续5年不分配股利并且连续5年有盈佘且符合分配股利的条件,很多公司利用此“连续”和“五年”来规避股利分配,此种做法严重损害了股东作为一个经济人持股的收益性要求。

因此,我国《公司法》关于股利分配的救济性措施的设计并不能从实质上保护弱势的利益相关人的合法权益。

2.《会计法》对股利分配的规定《企业财务通则》第49、50条分别具体规定了企业应按《税法》规定用连续五年税前利润补亏,并且详细规定了股利分配的顺序,依次为计提法定盈余公积→优先股股利→任意盈余公积→普通股股利→“利润分配一未分配利润”账户口。

3.《证券法》及相关法律文件规制机制证监会从法律角度解决分红问题,如2001 年中国证监会颁布的《上市公司新股发行管理办法》第一次将分红作为上市公司再融资的条件之一; 2006年.首次对分红进行了量化的规定,最近三年累计分红不得少于年均利润的 20%;2008年又修改为30%进而到50%的规定。

如此众多的规范性文件的出台,对半强制股利进行规定,可见证监会对股利分配的重视<文件详见附录1>。

迄今为止,我国已经颁布了《公司法》、《企业所得税法》、《企业会计准则》《企业财务通则》、《证券法》等多项法律法规及证监会出台的规范性文件来规范公司的股利分配行为。

但从规定的实质内容可以看出,虽然我国《公司法》经历数次修订,仍不能与《企业会计准则》中的股利分配细则并轨,对于股利分配的法定公积金计提比例、累计计提比例过高的强制以及缺乏对任意公积金的限制等问题并存的现状仍未改变,从而从利润的源头上影响中小股东权益的实现。

三、股利分配事件2017年:分红总额3255万元2016年:分红派息税前0.43元每股2015年:分红总额6998.25万元2014年:分红总额1627.5万元2013年:分红总额3092。

25万元股东大会通知公告日期:2018-05-26 公司名称一汽轿车公告日期2018-05-26会议类型年度股东大会召开方式网络投票,现场投票议题1.00 提案1《2017年度董事会工作报告》2.00 提案2《2017年度监事会工作报告》3.00 提案3《2017年度财务决算》4.00 提案4《2017年年度报告及其摘要》5.00 提案5《2017年度利润分配方案》6.00 提案6《公司资产处置的议案》7.00 提案7《预计2018年日常关联交易金额的议案》8.00 提案8《关于授权向一汽财务有限公司进行日常短期融资的议案》9.00 提案9《关于在一汽财务有限公司进行日常存款业务的议案》10.00 提案10《关于选举高波先生为公司监事的议案》审议内容利润分配方案,年度报告(摘要)议案股东大会通知公告日期:2017-06-08 公司名称一汽轿车公告日期2017-06-08会议类型年度股东大会召开方式网络投票,现场投票议题(1)审议《2016年度董事会工作报告》;(2)审议《2016年度监事会工作报告》;(3)审议《2016年度财务决算》;(4)审议《2016年年度报告及其摘要》;(5)审议《2016年度利润分配方案》;(6)审议《关于短期融资授权的议案》;(7)审议《关于调整未来新能源产品实施地点暨终止建设新能源工厂技术改造项目的议案》;(8)审议《2016年日常关联交易计划和完成情况的议案》;(9)审议《预计2017年日常关联交易金额的议案》;(10)审议《关于授权向一汽财务有限公司进行日常短期融资的议案》;(11)审议《关于在一汽财务有限公司进行日常存款业务的议案》;(12)审议《关于授权向中国第一汽车股份有限公司申请委托贷款业务的议案》;(13)审议《关于选举姚景超先生为公司监事的议案》;(14)审议关于选举公司非独立董事的议案14.1 《关于选举王国强先生为公司非独立董事的议案》;14.2 《关于选举付炳锋先生为公司非独立董事的议案》;14.3 《关于选举胡咏先生为公司非独立董事的议案》;14.4 《关于选举汪玉春先生为公司非独立董事的议案》;审议内容利润分配方案,年度报告(摘要)议案股东大会通知公告日期:2016-06-04 公司名称一汽轿车公告日期2016-06-04会议类型年度股东大会召开方式网络投票,现场投票议题1、本次股东大会会议审议的提案:(1)审议《2015年度董事会工作报告》;(2)审议《2015年度监事会工作报告》;(3)审议《2015年度财务决算》;(4)审议《2015年年度报告及其摘要》;(5)审议《2015年度利润分配方案》;(6)审议《预计2016年日常关联交易金额的议案》;(7)审议《关于续聘财务审计机构的议案》;(8)审议《关于续聘内控审计机构的议案》;(9)审议《关于修订<公司章程>的议案》;(10)审议《关于修订<股东大会议事规则>的议案》;(11)审议《关于修订<董事会议事规则>的议案》;(12)审议《关于中国第一汽车股份有限公司变更承诺事项履行期限的议案》;审议内容利润分配方案,年度报告(摘要)议案股东大会通知公告日期:2015-06-04公司名称 一汽轿车 公告日期 2015-06-04会议类型 年度股东大会 召开方式 网络投票,现场投票 议题(1)审议《2014年度董事会工作报告》; (2)审议《2014年度监事会工作报告》; (3)审议《2014年度财务决算》; (4)审议《2014年年度报告及其摘要》;(5)审议《2014年度利润分配方案》;(6)审议《预计2015年日常关联交易金额的议案》; (7)审议关于聘任公司独立董事的议案;7.1 《关于聘任管欣先生为公司独立董事的议案》; 7.2 《关于聘任王爱群女士为公司独立董事的议案》; (8)听取2014年度独立董事述职报告。

审议内容 利润分配方案,年度报告(摘要)议案股东大会通知 公告日期:2014-05-27公司名称 一汽轿车 公告日期 2014-05-27 会议类型 年度股东大会 召开方式网络投票,现场投票议题(1)审议《2013年度董事会工作报告》; (2)审议《2013年度监事会工作报告》; (3)审议《2013年度财务决算》; (4)审议《2013年年度报告及其摘要》;(5)审议《2013年度利润分配方案》;(6)审议《预计2014年日常关联交易金额的议案》; (7)审议《关于续聘财务审计机构的议案》; (8)审议《关于续聘内控审计机构的议案》;(9)审议《关于聘任宋传学先生为公司独立董事的议案》; (10)听取2013年度独立董事述职报告。

审议内容关联交易议案,利润分配方案,年度报告(摘要)议案股东大会通知 公告日期:2013-05-09公司名称 一汽轿车公告日期2013-05-09:股利分配的程序、股利支付形式和股利支付率 (1)股利分配的程序会议类型 年度股东大会 召开方式网络投票,现场投票议题(1)审议《2012年度董事会工作报告》; (2)审议《2012年度监事会工作报告》; (3)审议《2012年度财务决算》; (4)审议《2012年年度报告》 (5)审议《2012年度利润分配预案》;(6)审议《预计2013年日常关联交易金额的议案》; (7)审议《关于续聘财务审计机构的议案》; (8)审议《关于续聘内控审计机构的议案》; (9)审议《关于更换公司董事的议案》; (10)听取2012年度独立董事述职报告。