农村合作社excel盈余及盈余分配表

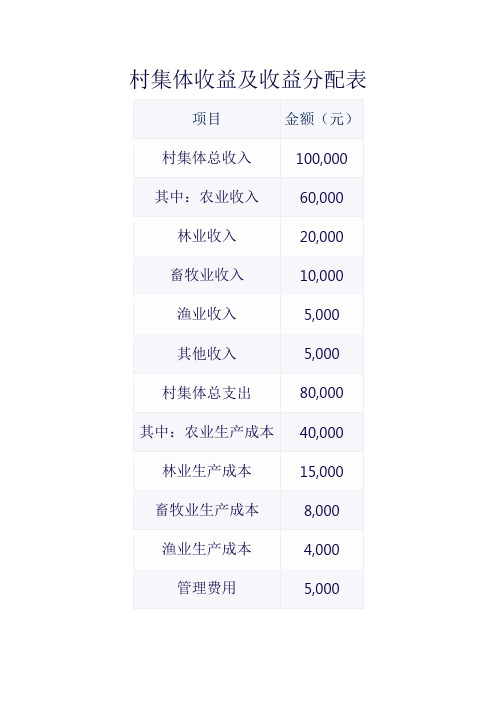

村集体收益及收益分配表

村集体收益及收益分配表

在这个示例中,村集体总收入为100,000元,包括农业、林业、畜牧业、渔业和其他收入。

总支出为80,000元,涵盖各种生产成本和管理费用。

因此,村集体净收益为20,000元。

在收益分配计划中,村民分红共计10,000元,村集体留存5,000元用于未来发展,3,000元用于农村公益事业支出,剩余的2,000元可用于其他分配。

这样的分配方案旨在平衡村民利益与村集体发展需求,同时关注农村公益事业的推进。

请注意,上述表格仅为示例,实际村集体收益及收益分配表应根据具体情况进行调整。

盈余及盈余分配表

编制单位:单位:元项目金额项目金额:本年度盈余1.营业收入加:投资收入减:营业费用销售费用管理费用2.营业收入加:其他收入减:其他费用3.本年盈余1011 12 15盈余分配4.本年盈余加:年初未分配盈余,其他转入5.可供分配盈余减:提取盈余公积,提取应付福利盈余,返还应付盈余6.附注年末未分配盈余和盈余分配报表的编制1.该表反映了一定时期内盈余及其分配的实际情况。

二,本表主要项目的内容和填写方式如下:(一)“营业收入”项目是合作社从生产,销售,服务,劳务,服务等活动获得的总收入。

该项目应根据“营业收入”主题的金额分析填写。

(2)“投资收益”是指各种投资项目的收益。

该项目应根据“投资收益”帐户的金额填写;如果是投资损失,则应使用“-”填充。

(三)“营业支出”是合作社在生产,销售,服务,劳务,服务及其他活动中发生的支出。

此项目应根据“运营费用”帐户的金额填写。

(4)“销售费用”项目是合作社因生产经营活动所发生的费用。

该项目应根据“销售费用”帐户的金额分析填写。

(5)“管理费用”是合作社组织和管理生产经营服务活动所发生的支出。

该项目应根据对“行政费用”金额的分析填写。

(六)“其他收入”和“其他支出”反映的是合作社获得的除主要生产经营活动外的收入和支出。

该项目应按“其他收入”和“其他支出”项目的金额填写。

(7)“当年盈余”项目反映了合作社今年实现的盈余总额。

如果是总损失,则此项目的编号用“-”填充。

(8)“年初未分配盈余”项目反映了合作社上年未分配盈余。

该项目应根据上年盈余和盈余分配表中“年末未分配盈余”的数额填写。

(九)“其他转入”项目,是合作社按照规定用公积金补足损失的金额。

该项目应根据实际转入的公积金填写。

(10)“可分配的盈余”项目反映了年底可分配的盈余总额。

应根据“本年盈余”,“年初未分配盈余”和“从公积金转出”的总额填写。

(十一)“提取盈余公积”是合作社按规定提取的盈余公积。

该项目应根据盈余公积金的实际额填写。

农民专业合作社会计报表(含公式)

XXXX年

会农社03表

编制单位:XXXX专业合作社 项目

年初余额 本年增加数

其中: 资本公积 转增 盈余公积 转增 成员增加 出资 其中: 国家财政 直接补助 接收捐赠 转入 资产评估增值 其中: 股金溢价 其中: 从盈余中提取

单位:元

股金

专项基金

资本公积

盈余公积

未分配盈余

合计

本年减少数

其中: 按交易量额) 分配的盈余变动表编制说明: (1)本表反映合作社报告年度成员权益增减变动情况。 (2)本表格项目应根据“股金”、“专项基金”、“资本公积”、“盈余公积”科目的发生额分析填列。 (3)未分配盈余的本年增加数是指本年实现盈余数(净亏损以“-”号填列)。

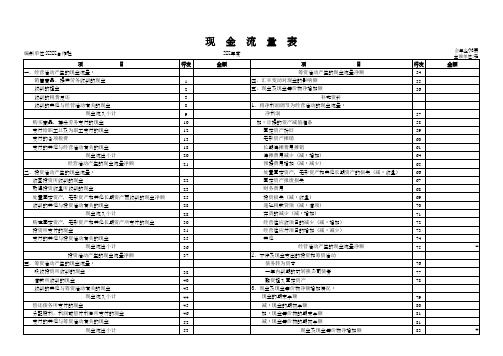

合作社财务会计全套报表(含资产负债表、盈余及盈余分配表、成员账户及权益变动表、现金流量表,已设公式)

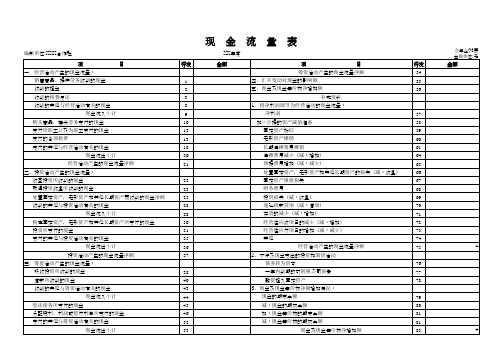

金Hale Waihona Puke 金额流XX年度

量

项

表

会年企03表 金额单位:元

目 筹资活动产生的现金流量净额

行次 54 55 56

金额

四、汇率变动对现金的影响额 五、现金及现金等价物净增加额 补充资料 1、将净利润调节为经营活动的现金流量: 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用增加(减:减少) 处置固定资产,无形资产和其他长期资产的损失(减:收益) 固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 经营活动产生的现金流量净额 2、不涉及现金支出的投资和筹资活动 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产 3、现金及现金等价物净额增加情况: 现金的期末余额 减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额 现金及现金等价物净增加额

57 58 59 60 61 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 81 83 -

现

编制单位:XXX合作社 项 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的租金 收到的税费反还 收到的其他与经营活动有关的现金 现金流入小计 购买商品,接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金 处置固定资产,无形资产和其他长期资产而收到的现金净额 收到的其他与投资活动有关的现金 现金流入小计 购建固定资产,无形资产和其他长期资产所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 借款所收到的现金 收到的其他与筹资活动有关的现金 现金流入小计 偿还债务所支付的现金 分配股利、利润或偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 38 40 43 44 45 46 52 53 22 23 25 28 28 30 31 35 36 37 1 2 3 8 9 10 12 13 18 20 21 目 行次

运用Excel进行合作社年终盈余分配

'

,

ii f

~)

输 入 序 号 姓 名 交 易 额 股 金 ( 禽公

积 金 ) 等 联 小 价息 资 料

,

0 州 盥 余 的7 0 % 按 成 员 j 本 社 的交 踢

~i :Dtl 卡 JIl÷ ¨

、

额 比例 返 逐 这项

… 利 川 Ii w

.

j 30 %

按股金 ( 禽

ff l 完 成 农 义设 苜

“

“

栏 然

,

“

:

0

r

.

3

11 4 /$ 1)

聍 倍 其 t f l输 入 义 夺 如

,

片冈星 火蜂

”

,

”

;

伽 单元 恪

*

.

F 4

lf 输 人公 式

”

业 合作 } k " F 终 盈 余 分 配 表

设 胃其

:

18 0 0 0 0

0 7 ‘ ( ; / ( : 19 4 $ $

“

;

”

和竹九

。 哆为 16 ‘

返还额

4 I ) f 】).J f 】 『【

O 4 ( } 0 0 1】

.

盈 利迈 还

利返 还 额

"

额 合计

l ^ ? 31

.

4 5

6 7

12 7 3

7

.

JJ

1J

‘ \X \

3

4

18 4 l I) 1) O

.

)() l )I 二J 【 川 【

.

8 74 9 6 4

.

1 2 7 4 ~1 6 4

.

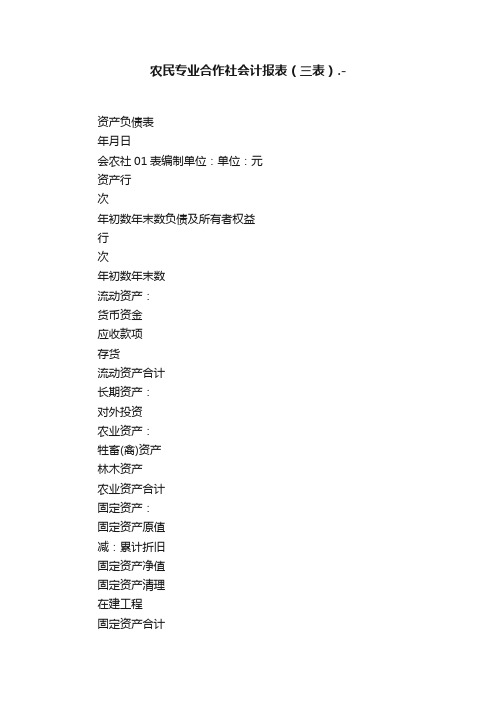

农民专业合作社会计报表(三表).-

农民专业合作社会计报表(三表).-资产负债表年月日会农社01表编制单位:单位:元资产行次年初数年末数负债及所有者权益行次年初数年末数流动资产:货币资金应收款项存货流动资产合计长期资产:对外投资农业资产:牲畜(禽)资产林木资产农业资产合计固定资产:固定资产原值减:累计折旧固定资产净值固定资产清理在建工程固定资产合计其他资产:无形资产长期资产合计资产总计1 561011121315161720212225272829流动负债:短期借款应付款项应付工资应付盈余返还应付剩余盈余流动负债合计长期负债:长期借款专项应付款长期负债合计负债合计所有者权益:股金专项基金资本公积盈余公积未分配盈余所有者权益合计负债和所有者权益总计3031323335364041424344454647505154补充资料:项目金额无法收回、尚未批准核销的应收款项盘亏、毁损和报废、尚未批准核销的存货无法收回、尚未批准核销的对外投资死亡毁损、尚未批准核销的农业资产盘亏、毁损和报废、尚未批准核销的固定资产毁损和报废、尚未批准核销的在建工程注销和无效、尚未批准核销的无形资产— 1 —盈余及盈余分配表年会农社02表编制单位:单位:元项目行次金额项目行次金额本年盈余一、经营收入加:投资收益减:经营支出管理费用二、经营收益加:其他收入减:其他支出三、本年盈余125610111215盈余分配四、本年盈余加:年初未分配盈余其他转入五、可分配盈余减:提取盈余公积盈余返还剩余盈余分配六、年末未分配盈余1617182122232428— 2 —成员权益变动表年会农社03表编制单位:单位:元项目股金专项基金资本公积盈余公积未分配盈余合计年初余额35443.40本年增加数525864.71 其中:其中:其中:其中:资本公积转赠国家财政直接补助股金溢价从盈余中提取盈余公积转赠接受捐赠转入资产评估增值成员增加出资本年减少数其中:按交易量(额)分配的盈余:剩余盈余分配年末余额成员权益变动表编制说明(1)本表反映合作社报告年度成员权益增减变动的情况。

合作社财务会计全套报表(含资产负债表、盈余及盈余分配表、成员账户及权益变动表、现金流量表-已设公式)

现金的期末余减:现金等价物的期初余额

现金及现金等价物净增加额

行次 54 55 56

57 58 59 60 61 64 65 66 67 68 69 70 71 72 73 74 75

76 77 78

79 80 81 81 83

会年企03表 金额单位:元 金额

现金流量表

XX年度

金额

项

目

筹资活动产生的现金流量净额

四、汇率变动对现金的影响额

五、现金及现金等价物净增加额

补充资料

1、将净利润调节为经营活动的现金流量:

净利润

加:计提的资产减值准备

固定资产折旧

无形资产摊销

长期待摊费用摊销

待摊费用减少(减:增加)

预提费用增加(减:减少)

处置固定资产,无形资产和其他长期资产的损失(减:收益)

收回投资所收到的现金

取得投资收益所收到的现金

处置固定资产,无形资产和其他长期资产而收到的现金净额

收到的其他与投资活动有关的现金

现金流入小计

购建固定资产,无形资产和其他长期资产所支付的现金

投资所支付的现金

支付的其他与投资活动有关的现金

现金流出小计

投资活动产生的现金流量净额

三、筹资活动产生的现金流量:

吸收投资所收到的现金

编制单位:XXX合作社

项

目

一、经营活动产生的现金流量:

销售商品、提供劳务收到的现金

收到的租金

收到的税费反还

收到的其他与经营活动有关的现金

现金流入小计

购买商品,接受劳务支付的现金

支付给职工以及为职工支付的现金

支付的各项税费

支付的其他与经营活动有关的现金

现金流出小计

3合作社财务报表(资产负债表、盈余分配表、成员权益变动表)

资产评 估增值

其他 转入

成员增加出资 本年减少数

00

0.00 其中: 按交易量 (额)分配的 盈余

剩余盈余分配

0.00

提取盈余公积

0.00

0.00

单位:元 合计 0.00 0.00

0.00

0.00

1、绿色、蓝色区域数字为公式合成数字,不用手工填列。 2、年初余额和本年增加数根据科目余额表填列,其中数根据发生具体业务填列

成员权益变动表

编制单位:*********专业合作社

项目

股金

专项基金

资本公积

****年 盈余公积

年初余额

0.00

0.00

本年增加数

0

0.00

0.00

其中:

其中:

其中:

其中:★

未分配盈余 0 0

其中:

资本公 积转增

国家财 政直接 补助

股金 溢价

从盈余 中提取

0.00

本年产 生盈余

0

盈余公积转增

接受捐 赠转入

本年产生盈余=年末科目余额表盈余分配本期贷方发生额 按交易量(额)分配的盈余=年末科目余额表应付盈余返还本期发生额 剩余盈余分配=年末科目余额表应付剩余盈余本期发生额 提取盈余公积=年末科目余额表盈余公积本期贷方发生额

《盈余及盈余分配表(适用执行农民专业合作社财务会计制度的单位)》

盈余及盈余分配表(适用执行农民专业合作社财务会计制度的单位)年会农社02表编制单位:单位:元【表单说明】1.本表反映合作社一定期间内实现盈余及其分配的实际情况。

2.本表主要项目的内容及填列方法如下:(1)“经营收入”项目,反映合作社进行生产、销售、服务、劳务等活动取得的收入总额。

本项目应根据“经营收入”科目的发生额分析填列。

(2)“投资收益”项目,反映合作社以各种方式对外投资所取得的收益。

本项目应根据“投资收益”科目的发生额分析填列;如为投资损失,以“﹣”号填列。

(3)“经营支出”项目,反映合作社进行生产、销售、服务、劳务等活动发生的支出。

本项目应根据“经营支出”科目的发生额分析填列。

(4)“管理费用”项目,反映合作社为组织和管理生产经营服务活动而发生的费用。

本项目应根据“管理费用”科目的发生额分析填列。

(5)“其他收入”项目和“其他支出”项目,反映合作社除从事主要生产经营活动以外而取得的收入和支出,本项目应根据“其他收入”和“其他支出”科目的发生额分析填列。

(6)“本年盈余”项目,反映合作社本年实现的盈余总额。

如为亏损总额,本项目数字以“﹣”号填列。

(7)“年初未分配盈余”项目,反映合作社上年度未分配的盈余。

本项目应根据上年度盈余及盈余分配表中的“年末未分配盈余”数额填列。

(8)“其他转入”项目,反映合作社按规定用公积金弥补亏损等转入的数额。

本项目应根据实际转入的公积金数额填列。

(9)“可分配盈余”项目,反映合作社年末可供分配的盈余总额。

本项目应根据“本年盈余”项目、“年初未分配盈余”项目和“其他转入”项目的合计数填列。

(10)“提取盈余公积”项目,反映合作社按规定提取的盈余公积数额。

本项目应根据实际提取的盈余公积数额填列。

(11)“盈余返还”项目,反映按交易量(额)应返还给成员的盈余。

本项目应根据“盈余分配”科目的发生额分析填列。

(12)“剩余盈余分配”项目,反映按规定应分配给成员的剩余可分配盈余。

农业专业合作社常用帐表

目录

一、成员账户表 二、农民专业合作社会计科目 三、会计档案保管期限 四、资产负债表 五、盈余及盈余分配表

成员姓名:

一、成员账户表

联系地址:

第 页

年

编号

摘要 成员出资 公积金份额

形成财产的财政补 助资金量化份额

捐赠财产量化 份额

编制单位:

项目

年 行次

六、盈余及盈余分配表

会农社 02 表 单位:元

金额

项目

本年盈余 一、经营收入

加:投资收益 减:经营支出

管理费用 二、经营收益

加:其他收入 减:其他支出 三、本年盈余

盈余分配 四、本年盈余 1

加:年初未分配盈余 2

其他转入 5

五、可分配盈余 6

减:提取盈余公积 10

盈余返还 11

年初数

年末数

流动资产: 货币资金 应收款项 存货 流动资产合计

长期资产: 对外投资 农业资产: 牲畜(禽)资产 林木资产 农业资产合计 固定资产: 固定资产原值 减:累计折旧 固定资产净值 固定资产清理 在建工程 固定资产合计

其他资产: 无形资产 长期资产合计

资产总计

补充资料:

1 5 6 10

11

30 31 32 33 35 36

40 41 42 43

44 45 46 47 50 51 54

金额

无法收回、尚未批准核销的应收款项 盘亏、毁损和报废、尚未批准核销的存货 无法收回、尚未批准核销的对外投资 死亡毁损、尚未批准核销的农业资产 盘亏、毁损和报废、尚未批准核销的固定资产 毁损和报废、尚未批准核销的在建工程 注销和无效、尚未批准核销的无形资产

15年

包括日记总账 固定资产报废清理后保存5年