营改增后的费用报销

营改增后费用报销注意增值税进项税额的抵扣事项

营改增后费用报销1、住宿费营改增后发生的差旅费中住宿费可以凭专票抵扣。

注意:开专票,并且公司税号、名称必须明确。

案例:情况一、公司员工出差,收到小规模纳税人酒店自行开具的“住宿费”增值税专用发票可以按照3%进行抵扣。

借:管理费用-差旅费 300元应交税费-应交增值税(进项税额)9元贷:库存现金 309元情况二、公司员工出差,收到一般纳税人酒店自行开具的“住宿费”增值税专用发票可以按照6%进行抵扣。

借:管理费用-差旅费 300元应交税费-应交增值税(进项税额)18元贷:库存现金 318元2、餐费营改增后,餐饮招待费不可以抵扣,餐费开票无太大区别。

3、交通费营改增后,变化不大,按照增值税要求,不可以抵扣,报销发票也没有太大区别。

4、员工福利费作为福利费购买的物品、服务不可以抵扣。

即使取得增值税专用发票,也不可抵扣并且不可报销。

5、会议费营改增后会议费取得专用发票是可以抵扣的。

如果会议期间的餐费包含在合同或者发票中,是不可以抵扣的。

案例:会议费企业所得税前扣除要点有哪些?答:《企业所得税税前扣除办法》对企业的会议费列支规定为:纳税人发生的与其经营活动有关的合理的会议费,主管税务机关要求提供证明资料的,应能够提供证明其真实的合法凭证,否则不得在税前扣除。

会议费证明材料应包括:(1)会议费的协议(2)会议时间(3)地点(4)出席人员(签到簿、到场的会议照片)(5)会议的内容(6)会议的目的(7)会议的费用标准或预算(8)银行存款的支付凭证6、办公用品费营改增后购买办公用品可以区分不同情况部分可抵扣增值税进项税额。

1、必须取得专用发票2、汇总开具发票的,清单必须加盖发票专用章。

案例:购买的办公用品等费用既用于一般计税也用于简易计税项目,能否抵扣增值税?答:对于一般纳税人既有简易计税项目又有一般计税项目的,其取得进项税额的抵扣问题应分为以下情况:(1)纳税人取得的进项税额专用于简易计税项目的,不得抵扣;(2)纳税人取得的进项税额既用于简易计税项目又用于一般计税项目的,其中涉及固定资产、无形资产、不动产的进项税额可全额抵扣;(3)其他进项税额应按下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额主管国税机关可以按照上述公式依据年度数据对不得抵扣的进项税额进行清算。

营改增后可抵扣费用要点大全

营改增后可抵扣费用要点大全营改增后,企业为增值税一般纳税人,可就取得的增值税专用发票上注明的税款进展抵扣,具体的工程及税率分别如下:一、差旅费员工因公出差、洽谈业务、拜访客户等所发生的机票费、车船费等交通费用不得抵扣;因公出差所发生的餐费、业务招待费不得抵扣。

所发生的住宿费可抵扣的进项抵扣税率为6%。

二、办公费办公费指单位购置文具纸张等办公用品以及与电脑、机、墨盒、配件、复印纸等发生的费用。

可抵扣的进项抵扣税率:17%。

三、通讯费主要指公司各种通讯工具发生的话费及效劳费、初装费、网络费等,如公司统一托收的办公费、IP费、会议电视费、费等。

包含办公费、收发费、网络使用费、邮寄费。

具体的进项税率如下:1、办公费、网络使用、维护费、收发费增值税率为11%、6%;提供根底电信效劳,税率为11%;提供增值电信效劳,税率为6%。

2、物品邮寄费增值税率为11%,6%。

交通运输业抵扣税率11%,物流辅助效劳抵扣税率6%。

铁路运输效劳按照运费11%进项抵扣。

四、租赁费主要包括房屋租赁费、设备租赁、植物租赁等。

进项税税率分别为:1、房屋、场地等不动产租赁费:11%;2、其他租赁,如汽车、设备、电脑、打印机等租赁费:17%;五、车辆维修费1、车辆修理费:购置车辆配件、车辆装饰车辆保养维护及大修理等,进项抵扣税率:17%;2、车辆保险费:进项税税率:6%;六、物业费主要指单位支付的办公楼物业、保洁等费用。

进项税税率:6%;七、书报费指单位购置的图书、报纸、杂志等费用。

进项税税率:13%;八、水、电、暖、气、燃煤费进项税率分别为:1、电费:17%,小型水力发电单位生产的电力且供给商采用简易征收,税率为3%。

2、水费:13%;实行销售自来水采用简易征收的,税率为3%。

3、燃料、煤气等:17%。

九、会议费指单位各类会议期间费用支出,包括会议场地租金、会议设施租赁费用、会议布置费用等。

进项税税率分别为:1、外包给会展公司统一筹办并取得增值税专用发票,进项抵扣税率为6%。

营改增后可抵扣费用要点大全

营改增后可抵扣费用要点大全营改增后,企业为增值税一般纳税人,可就取得的增值税专用发票上注明的税款进行抵扣,具体的项目及税率分别如下:一、差旅费员工因公出差、洽谈业务、拜访客户等所发生的机票费、车船费等交通费用不得抵扣;因公出差所发生的餐费、业务招待费不得抵扣。

所发生的住宿费可抵扣的进项抵扣税率为6%。

二、办公费办公费指单位购买文具纸张等办公用品以及与电脑、传真机、墨盒、配件、复印纸等发生的费用。

可抵扣的进项抵扣税率:17%。

三、通讯费主要指公司各种通讯工具发生的话费及服务费、电话初装费、网络费等,如公司统一托收的办公电话费、IP电话费、会议电视费、传真费等。

包含办公电话费、传真收发费、网络使用费、邮寄费。

具体的进项税率如下:1、办公电话费、网络使用、维护费、传真收发费增值税率为11%、6%;提供基础电信服务,税率为11%;提供增值电信服务,税率为6%。

2、物品邮寄费增值税率为11%,6%。

交通运输业抵扣税率11%,物流辅助服务抵扣税率6%。

铁路运输服务按照运费11%进项抵扣。

四、租赁费主要包括房屋租赁费、设备租赁、植物租赁等。

进项税税率分别为:1、房屋、场地等不动产租赁费:11%;2、其他租赁,如汽车、设备、电脑、打印机等租赁费:17%;五、车辆维修费1、车辆修理费:购买车辆配件、车辆装饰车辆保养维护及大修理等,进项抵扣税率:17%;2、车辆保险费:进项税税率:6%;六、物业费主要指单位支付的办公楼物业、保洁等费用。

进项税税率:6%;七、书报费指单位购买的图书、报纸、杂志等费用。

进项税税率:13%;八、水、电、暖、气、燃煤费进项税率分别为:1、电费:17%,小型水力发电单位生产的电力且供应商采用简易征收,税率为3%。

2、水费:13%;实行销售自来水采用简易征收的,税率为3%。

3、燃料、煤气等:17%。

九、会议费指单位各类会议期间费用支出,包括会议场地租金、会议设施租赁费用、会议布置费用等。

进项税税率分别为:1、外包给会展公司统一筹办并取得增值税专用发票,进项抵扣税率为6%。

营改增后费用报销事项

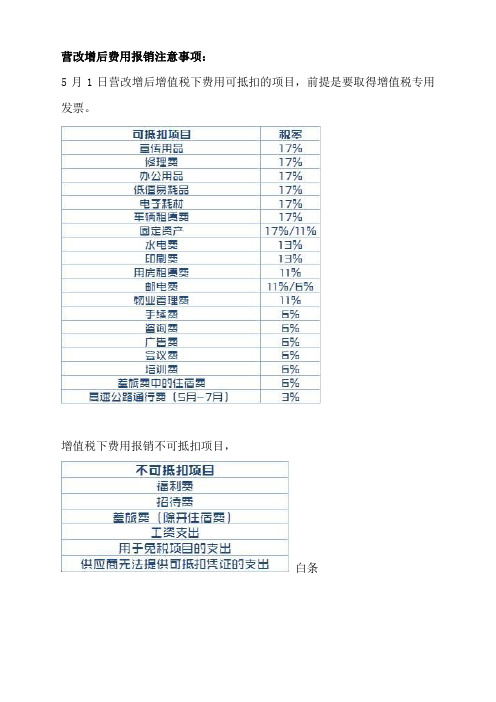

营改增后费用报销注意事项:5月1日营改增后增值税下费用可抵扣的项目,前提是要取得增值税专用发票。

增值税下费用报销不可抵扣项目,白条案例解析:一、招待费:公司接待来考察人员,发生招待费1000元,其中的税金可以抵扣么?不可以抵扣,即使开具专票也不行,并且招待费超额部分需要缴纳25%的所得税。

(收入的5‰或不高于招待费的60%)二、差旅费:公司员工出差一周,营改增后,应该注意些什么?出差过程中会发生的费用是:餐费、住宿费、交通费、其中只有住宿费可以凭专票抵扣。

三、福利费:公司采购的过节物资分发,并且开具了专票。

作为福利费购买的物品是不可以抵扣税金的,想要节约成本,就要在相同质量的情况下,选择最便宜的。

四、会议费:公司召开业务推动会,共发生会议费4000元,其中餐饮费2000元,都可以抵扣么?会议费可以抵扣,但是发票上面有餐费字样的部分,是不可以抵扣的。

五、办公用品:公司购买办公用品,供应商A开专票价格为1170元,供应商B开普票价格也是1170元,应该怎么选择?办公用品专票是可以抵扣的,选择供应商A,可以参照比价工具表。

六、宣传费:公司购买一批宣传用品,供应商A(一般纳税人)1170元,供应商B(小规模纳税人)1170,该怎么选择,我们一起算算。

A(一般纳税人)=(1170/(1+17%)+销项税1170/(1+17%)*17%)=1170 B(小规模专票)=(1170/(1+3%)+销项税1170/(1+3%)*17%)=1329.03 B(小规模普票)=(1170+销项税1170*17%)=1368.9计算中涉及销项税是因为无偿赠送的宣传用品视同销售,所以要计算销项税额七、免税险种:农险印刷费开了专票,可以为公司节省成本?用于免税险种的费用支票,不可以抵扣进项税,还有一年以上人身保险,卫星险,农险,为出口货物提供的保险都是免税的。

八、营改增前未处理完的报销事项:在营改增后还能报销么?可以,但是6月30日前要报销完毕,且5月1日后发生的费用支出尽可能的索取专票。

营改增后如何报销

招待费

差旅费中的餐饮、交通

增值税普通发5 6 7 8 会议费中的餐饮费 职工福利费 鲜活肉产品;鲜活蛋产 品 交通费 停车费 ETC 充值 无法抵扣进项 无法抵扣进项 无法抵扣进项 无法抵扣进项 无法抵扣进项 无法抵扣进项 增值税普通发票 增值税普通发票 增值税普通发票 增值税定额发票 增值税定额发票 增值税普通发票

一般纳税人

小规模纳税人 一般纳税人 小规模纳税人 一般纳税人 小规模纳税人 一般纳税人 小规模纳税人

3

4

5

6

印刷费 软件、汽油费;绿

一般纳税人 小规模纳税人 一般纳税人 小规模纳税人 一般纳税人 小规模纳税人 一般纳税人 小规模纳税人 一般纳税人 小规模纳税人 一般纳税人

16% 6% 16% 3% 16% 3% 16% 3% 10% 3% 10% 3% 10% 3% 6% 3% 6% 3% 6% 3%

13

14

15

维护等;购买依靠 信息技术提供的流

程管理服务等 仓储费;装卸费; 一般纳税人 6%

16

搬运费;快递费;

代理报关费;运输 代理费 产品认证、技术认 一般纳税人 小规模纳税人 一般纳税人 小规模纳税人 一般纳税人 小规模纳税人 一般纳税人 小规模纳税人 一般纳税人 小规模纳税人 一般纳税人 小规模纳税人 一般纳税人 小规模纳税人 一般纳税人 小规模纳税人 6% 3% 6% 3% 16% 3% 13% 3% 10%、6% 3% 10%、6% 3% 3% 5% 16% 3% 小规模纳税人 3%

可抵扣增值税进项税的项目(开增值税专票) 序号 1 常见报销事项 办公用品、办公耗 材 供应商类型 一般纳税人 小规模纳税人 税率或征收率 16% 3% 16% 3% 10% 3% 10% 6% 10% 3%

营改增后的费用报销x

营改增后的费用报销1. 介绍2016年5月1日,中国营业税被消费税所替代,营业税改为增值税的政策被正式实施,这一政策被称为“营改增”。

这项政策的实施对企业和个人的经济活动产生了重要影响,包括费用报销方面的操作也发生了变化。

在营改增政策下,企业在办理费用报销时需要了解新的政策规定和操作流程。

本文将针对营改增后的费用报销进行详细介绍和说明。

2. 费用报销的基本流程在营改增后的费用报销流程中,主要包含以下几个基本步骤:2.1 费用凭证的收集企业在报销费用前,首先需要收集相关的费用凭证,包括发票、费用报销单、合同等。

在收集凭证时,需要注意凭证的真实性和合规性。

2.2 费用归集和分类收集到的费用凭证需要进行归集和分类,按照不同的项目或部门进行分类存档,以便后续的审核和审计。

2.3 费用报销申请在填写费用报销申请时,需要详细填写费用的内容、金额、归属部门等信息,并附上相关凭证和说明。

费用报销申请一般需由费用的承担者填写并提交给财务部门进行审核。

2.4 财务审核和审批财务部门在收到费用报销申请后,会进行审核和审批。

审核的内容包括凭证的真实性、费用的合规性以及金额的合理性等。

审批通过后,财务部门会进行报销款项的支付。

2.5 费用报销记录和存档在费用报销申请审核完成后,需将相关的申请记录和费用凭证进行存档。

这是为了后续的审计和查询。

3. 营改增后的费用报销注意事项在营改增后,企业在进行费用报销时需要注意以下几个重要事项:3.1 发票的类型营改增后,企业需要了解不同类型发票的使用规定。

例如,增值税专用发票主要用于纳税人之间相互开具和商户向消费者提供服务时开具。

而普通发票则适用于非增值税纳税人,如个体工商户等。

3.2 发票的填写和保管在进行费用报销时,企业需要认真填写各类发票的相关信息,如发票号码、购买方名称、纳税人识别号等。

同时,也需要妥善保管好发票的副本和相关凭证,以备后续的审计和查询。

3.3 营业税与增值税税率的变化营改增后,企业需注意不同项目所适用的税率变化。

关于实行营改增后增值税发票报销的有关规定

徐州中煤百甲重钢科技股份有限公司

徐中煤百甲重科字〔2016〕第68号

关于实行营改增后

增值税发票报销的有关规定

公司各部门、各事业部、宁夏公司、汉泰公司、新疆公司:

2016年全面实行营改增后,公司编纂了《公司营改增实操手册》,结合公司行业特点对全行业营改增政策进行了较为详细的政策解读,对营改增后公司的涉税事项提出了

重要提示和明确要求,现就增值税发票报销做出如下规定:

一、公司所有涉税经济活动支出(包括出差住宿费)中,需凭发票报销的,都应开

具增值税发票并凭增值税发票在财务报销;

二、按规定应开具增值税专用发票的应开具增值税专用发票在财务报销,按规定应

开具增值税专用发票,实际开具增值税普通发票的,以及虽开具增值税专用发票但税率

不符合行业税率规定的,应在报销时向财务说明情况,财务根据实际情况酌情处理,涉

税发票价税总额超过一万元的,应作出书面说明并经分管领导审批签字后在财务报销。

凡按规定应开具增值税专用发票,实际开具增值税普通发票,且不能提供合理正当理由

的,税款由经办人个人承担,财务只报销发票票面价款部分。

三、增值税专用发票应在经济活动发生后及时向对方索取,并及时报销,一般应在

一个月内报销(以开票日期为准),超过三个月(90天)的根据票面价值给予50-500元

罚款,超过六个月(180天)造成税款不能抵扣的,税款全部由经办人承担。

四、公司审计部在2017年元月15日前对公司营改增增值税发票报销进行一次专项

审计,对审计发现的问题按本文件规定提出处理意见和整改要求。

二〇一六年十二月二十三日

主题词:报销规定

报:董事长送:总经理、副总经理发:公司各部门、各级下属公司

存档:2份。

12.12关于实施“营改增”后发票报销预演的

联通渝财函…2013‟54号关于实施“营改增”后发票报销预演的相关规定各分公司、市公司各部门(各中心)、网络公司各部门: 为确保我司在实施“营改增”后增值税发票抵扣的及时性和规范性,公司在2012年下发的《重庆联通“营改增”现阶段重点工作安排及综合财务组工作分工的通知》(联通渝财字…2012‟635号)文件中,对具有增值税一般纳税人资质的外部合作伙伴均需提供增值税专用发票作了明确的要求。

2014年“营改增”实施在即,公司拟从2013年12月起开展“营改增”的相关预演工作,现将预演期间发票的收取注意事项及报账时限等相关事宜作如下规定,请各部门、各分公司遵照执行。

一、发票的分类我司收取的外部发票根据经济业务性质、行业特点和出票方纳税的税种,区分为国税发票或地税发票,收票经办人首先要予以区分。

增值税纳税人使用的发票由国家税务局管理,如销售货物、提供加工、修理修配劳务、交通运输业、部分现代服务业中研发和技术服务、信息技术服务、广告服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务等开具的增值税专用发票、增值税普通发票;营业税纳税人使用的发票由地方税务局管理,如建筑安装业、金融保险业等开具的普通发票。

增值税专用发票只限于增值税一般纳税人领购使用,增值税小规模纳税人和非增值税一般纳税人不得领购使用,但增值税小规模纳税人可向主管国税机关申请代开增值税专用发票。

二、应取得增值税发票的费用项目及税率公司“营改增”后属于增值税一般纳税人,按销项税额与进项税额之差缴纳增值税,成本费用和资本性支出只能在取得增值税专用发票的情况下,才能实现进项税额的抵扣。

同时,只有一般纳税人开具的增值税专用发票才能抵扣进项税额,增值税小规模纳税人开具的增值税普通发票不能抵扣(增值税小规模纳税人申请国税机关代开的增值税专用发票也可以抵扣,但可抵扣税率较低)。

“营改增”后,我司收取的外部发票中以下经济事项必须向对方收取增值税专用发票,实现公司税额应抵尽抵。

营改增报销注意事项

费用报销第一部分业务人员取得发票总体要求1.原则上应选择具备一般纳税人资格的供应商/分包方签订合同,取得增值税专用发票,并确保“货物、劳务及服务流”即合同、“资金流”、“发票流”三流一致。

2.业务经办人员对取得的增值税专用发票,应在开票之日起30天内连同其他资料提交给财务部门。

3.收到的发票抬头应为营业执照单位全称,其他子公司的应开具子公司的全名,内容应完整,打印要清晰,且必须保持票面干净、整齐, 发票的正反两面均不能留下任何脏、乱及签字的痕迹。

4.增值税发票抵扣联不可折叠,不能污损,密码区不能出格、压线,盖章不能压住发票金额。

5.专用发票真伪的查询:可登陆瑞宏网()或国家税务局官网查询,两者查询结果应一致。

6.对于一些购买礼品、烟酒等的业务,不要开具“烟”“酒”“礼品”等发票,尽量开具如“办公用品”“耗材”“劳保用品”“食品”等名目,如无法判断可与财务部及时沟通。

7.对于5月1日前已开具的发票,在6月30日前到财务报销完毕。

第二部分营改增后各类发票要求及报销注意事项关于增值税:1.增值税进项税与销项税:增值税税额=销项税额-进项税额。

(销项税是一般纳税人(企业)在销售货物时向购货方收取的增值税款;进项税是一般纳税人(企业)购进货物或应税劳务所支付的增值税款。

2.增值税专用发票与普通发票增值税专用发票可以用来抵扣增值税进项税额,但增值税普通发票不可以。

一、劳务分包和专业分包序号类别税率注意事项1 劳务分包11%老项目采用简易计税法,税率为3%2 专业分包(总承包方将所承包的专业工程分包给具有专业资质的其他建筑企业,主要形式体现为包工包料,总包对分包工程实施管理)11%老项目采用简易计税法,税率为3%6%(一般计税方法)以取得的全部价款和价外费用为销售3 一般纳税人劳务派遣服务5%(差额纳税)以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额4小规模纳税人劳务派遣服务3%(简易计税)以取得的全部价款和价外费用为销售额5%(差额纳税)注:选择差额纳税的纳税人,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票。

营改增一个月了你还不懂怎么报销 [税务筹划优质文档]

![营改增一个月了你还不懂怎么报销 [税务筹划优质文档]](https://img.taocdn.com/s3/m/21bc8f91a0116c175f0e4887.png)

【精品优质】价值文档首发!“营改增”一个月了你还不懂怎么报销? [税务筹划优质文档] 自2016年5月1日起,建筑业、房地产业、金融业、生活服务业四大行业纳入营业税改征增值税试点范围,营业税正式退出历史舞台,全面增值税时代来临.

随之而来的是,企业员工报销方式和流程也有了相应变化,不少白领对此也是一知半解.近段时间,”营改增费用报销指南”、”营改增来了,员工报销怎么办”等类型文章在微信朋友圈内广泛传播.南都记者了解到,为了配合”营改增”政策,有公司还专门制作出”营改增报销专用小卡片”,方便员工索取增值税专用发票.

增值税专用发票可抵扣税额

“营改增”,即营业税改征增值税,是指以前缴纳营业税的应税项目改成缴纳增值税,减少了重复纳税的环节,加快了财税体制改革,进一步减轻企业税负.

减轻企业税负表现在哪里?首先,需要知道增值税是如何计算出来的.据了解,增值税税额为销项税额(一般纳税人在销售货物时向购货方收取的增值税款)与进项税额(一般纳税人在购进货物或应税劳务所支付的增值税款)两者的差.按照相关规定,增值税发票分为增值税普通发票和增值税专用发票两种,二者在外观上并没有区别,但增值税专用发票可以用来抵扣增值税进项税额,但”普票”不可以.

据了解,包括了办公用品、办公耗材、差旅费中的住宿费、会议费中的场租会务费、印刷费等在内的20多种常见报销事项,都属于可抵扣增值税进项税的项目.而差旅费中的餐饮费、会议费中的餐饮费、招待费等常见报销事。

营改增费用报销办法最新.

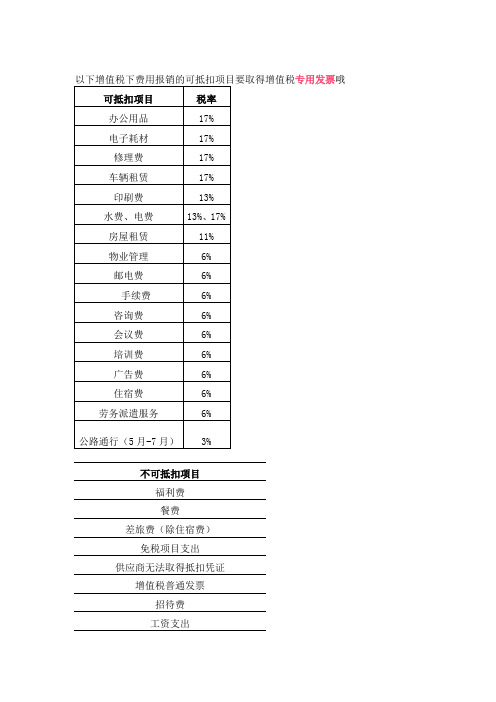

专用发票哦不可抵扣项目福利费餐费差旅费(除住宿费)免税项目支出供应商无法取得抵扣凭证增值税普通发票招待费工资支出栗子1:业务招待费招待客户吃了3000元的餐费,列支“业务招待费” ,能抵扣吗?餐费、娱乐全都是不能抵扣的,即使增值税专用发票也不行,酒店住宿期间发生的餐费也要抠出,无法抵扣的。

招待费不可以抵扣,即使开了专票也不可以。

并且招待费超额部分需缴纳25%的所得税。

在业务招待费的范围上,不论是财务会计制度还是新旧税法都未给予准确的界定。

在税务执法实践中,招待费具体范围如下:(1)企业生产经营需要而宴请或工作餐的开支。

(2)企业生产经营需要赠送纪念品的开支。

(3)企业生产经营需要而发生的旅游景点参观费和交通费及其他费用的开支。

(4)企业生产经营需要而发生的业务关系人员的差旅费开支。

第一句话:不是所有的餐费都是业务招待费正常经营中,餐费产生的原因各种各样,不少企业将餐费和业务招待费划等号,如果将不属于业务招待费的餐费计入业务招待费,这样势必会导致企业多缴税,因此企业要把握以下几点:1、员工年终聚餐,午餐费、加班餐费应计入应付福利费;2、出差途中符合标准的餐费计入差旅费;3、员工培训时合规的餐费计入职工教育经费;4、企业管理人员在宾馆开会发生的餐费,列入会议费;5、企业开董事会发生的餐费,列入董事会会费;6、影视企业拍影视过程中“影视剧中的餐费”,属于影视成本;7、企业委托加工的,对企业的形象、产品有标记宣传作用的,作为业务宣传费;企业因业务洽谈会、展览会的餐饮住宿费用作为业务宣传费;企业在搞促销活动时赠送给顾客的礼品,作为业务宣传费。

业务招待费包括餐费,但餐费不一定都是业务招待费。

在税收监管越来越严格的环境中,这个问题要搞清楚;不然,吃亏的肯定是企业。

第二句话:业务招待费不仅仅是餐费在税务执法实践中,税务机关通常将招待费的支付范围界定为餐饮、住宿费、香烟、食品、礼品、正常的娱乐活动、安排客户旅游等项目,《企业所得税法实施条例释义》中解释,招待客户的住宿费和景点门票可以作为业务招待费核算。

营改增后的费用报销XXXX0602

3 %

建筑 服务

修缮服 务

11%

原营业税“航道疏浚”转到增值税 “现代服务-物流辅助服务-港口码头

服务”。

装饰服 务

其他工程作业

其他建 筑服务

3、“营改增”前后税率对比表(金融保险业)

原营业税税目税率

征税范围

税 率

营改增后税目税率

征税范围

税 率

特别事项

金融贷款(包括 自有资金贷款和

转贷)

贷款服务

转入“金融服务-贷款服务”适用6%税率。

四、 “营改增”后费用发票索取的问题-之二

营改增后员工出差需 要注意什么呢?

出差在外无非“吃喝住行”,其中只有

住宿费、过路费可以凭专票抵扣!

住宿费记得开具专票! 报销过路费时记得按类别贴好!

四、 “营改增”后费用发票索取的问题-之三

端午节到了,准备给 员工购买粽子了,税

金能抵扣吗?

作为福利费购买的物品是不可以抵扣税金的。

服务

务

5、“营改增”前后税率对比表(部分服务业)

原营业税税目税率

征税范围

税 率

营改增后税目税率 征税范围

广播影视服务

税

特别事项

率

“文化体育业”的“制作、发行、播映”转到 “现 代服务-广播影视服务-广播影视作品播映服务”

七、 服务 业

续上表:其他服务 业

其他工程作业

代理业 广告业(含广告播

映)

仓储业

三、 “营改增”后可用于报销的增值税发票 1、增值税专用发票

三、 “营改增”后可用于报销的增值税发票 2、增值税普通发票

三、 “营改增”后可用于报销的增值税发票 3、增值税电子普通发票

三、 “营改增”后可用于报销的增值税发票 4、机动车销售统一发票

日常业务营改增后的账务处理,小白必看

日常业务营改增后的账务处理,小白必看营改增有利于降低企业的税负,弄好营改增的账务处理,会使自己在工作上更加得心应手,为企业创造更多的价值,成为领导赏识的会计。

日常费用营改增后的账务处理一、营改增以后的各种项目及税率:日常费用不能抵扣的项目:购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务。

纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。

不能抵扣项目,取得了增值税专用发票的,先抵扣再转出。

二、招待餐费报销公司及公司员工外出吃饭的费用,不能抵扣进项税,一般对方开普通发票过来。

规模大一点的,管理比较规范的公司,餐费报销,除了发票以外,还需要业务费用申请单,先审批业务费用申请单后,再进行餐饮招待,再进行报销签字,出纳付款,经办人同时签字,餐费一般入“业务招待费”明细科目。

要看部门,如果是管理部门(财务部、人力资源、行政、物流、采购等),放入“管理费用-业务招待费”;如果是销售部门(销售部),放入“销售费用-业务招待费”如果是生产相关部门,放入“制造费用-业务招待费”在企业所得税汇算清缴时候分录:借:管理费用-业务招待费销售费用-业务招待费制造费用-业务招待费贷:现金/银行存款三、差旅费报销公司员工出差相关费用,一般有差旅发票,包括火车票、住宿发票、餐饮发票等;大企业,一般会有专门的差旅申请单,还有专门的差旅申请审批流程,先申请审批了,再进行差旅,然后再报销付款。

一般差旅会先借款,会计凭借盖有现金付讫的暂支凭证做分录借:其他应收款-个人贷:现金(1)差旅回来,进行报销,餐饮发票不能抵扣。

(2)住宿发票是可以开具专用发票的,可以抵扣的,如果对方是小规模纳税人开具的是3%的发票(税务局代开可抵扣),如果对方是一般纳税人,开具的是6%的专用发票。

(3)取得注明旅客身份信息的航空运输电子客票行程单,可以抵扣具体公式:航空旅客运输进项税额=(票价+燃油附加费)/(1+9%)*9%(4)取得注明旅客身份信息的铁路车票,可以抵扣具体公式:铁路旅客运输进项税=票面金额/(1+9%)*9%(5)取得注明旅客身份信息的公路、水路等其他客票的,可以抵扣具体公式:公路、水路等其他旅客运输进项税额=票面金额/(1+3%)*3%差旅过程中的餐饮,一般不能作为差旅费用处理,一般做福利费或是业务招待费处理。

营改增影响及报销注意事项

增值税专用发票(一般为3联票): 记账联、发票联、抵扣联; 我们在取得专用发票时,应取得“发 票联”及“抵扣联”。

发票联

抵 扣 联

如有不明之处,请及时咨 询当地财务人员或总部财务管 理部。

谢谢!

谢谢!

营改增影响及报销注意事项

前言提示1:

问:为什么要取得增值税专用发票?

答:因为增值税专用发票,可以 抵扣。从而可以减少成本。

前言提示2: 全面营改增后,对我们公司成本有什么影响?

1问:全面营改增的政策依据是什么? 财税〔2016〕36号文《关于全面推开营业税改征增值税试点的通知》,自2016年5月1日起, 在全国范围内全面推开营业税改征增值税试点,建筑业、房地产业、金融业、生活服务业等全 部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。

提 增值税普票不能抵扣;

示

增值税专票才能抵扣;

普及信息:

增值税普票和专票票面主要的区 别在于,发票上面的排头。 普通发票为:**增值税普通发票; 专用发票为:**增值税专用发票, 多了“专用”两字。

增值税专用发票与普通发票区别

增值税专用发票(网络截图)。

增值税普通发票(网络截图)。

增值税专用发票报销注意事项

2

收到发票后2个工作日内提单报销并跟进流程进度。 报销时:发票联粘贴报销,抵扣联回形针夹好,一并寄回。

营改增:选择供应商四点法则

营业税的票据用到什么时候? 答:过渡到6月30号,这以后 取得的营业税票是不能用的了。 5月1日以后,尽量要专票啊!

特别提示:

公司产品(含 资产、物品、原材料)技

术、服务、信息的采购(含 制作、印刷。

温馨提示:

增专票有效认证期限 为180天,经办人员在 取得专票(抵扣联、 记账联)时需注意开 票时间。

营改增报销指南

营改增费用报销指南The cost of reimbursement guidelines for “Business Tax Replaced with VAT”一、营改增后可以进项抵扣的费用(必须取得增值税专用发票)Deductible expenses after replacing business tax with VAT (special VAT invoices must be taken)1、行政类Administrative expenses(1)办公用品费office supply(2)房屋租赁费office rental(3)水电费the utilities(4)修理费repairs(5)电话费office telephone bill(6)电子耗材费electronic consumable material fee(7)固定资产申购purchase fixed assets2、业务类Business class costs(1)广告宣传费advertising expenses(2)住宿费hotel expenses(3)培训费training fee(4)会议费conference fee(5)咨询费consulting fee(6)银行手续费bank charge(7)车辆租赁费Vehicle rental fee二、不可进项抵扣的费用Not deductible expenses after replacing business tax with VAT(1)福利费welfare funds(2)差旅费(住宿费除外)Travel expenses (not including hotel expenses)(3)业务招待费(包括餐费)Business entertainment (including meals)(4)会议费取得的专用发票可以抵扣,但注明了是餐费的部分不能抵扣Conference fees to obtain special invoices for VAT deductible, but not including meals(5)免税项目支出expenditure for tax free items(6)供应商无法取得抵扣凭证Supplier could not obtain the deduction certificate (7)增值税普通发票VAT invoice注:Tips:增值税下签合同Sign the contract under the VAT management(1)一定要注明是含税价格还是不含税价格Make sure the price inclusive or exclusive of tax should be clearly(2)约定提供增值税专用发票还是增值税普通发票Agreed to provide value-added tax invoices or ordinary invoices。

营改增后如何报销

营改增后如何报销?1、招待费企业接待小明来考察,发生招待费1000元,其中的税金可以抵扣吗?招待费,当然不可以抵扣呀!即便开了专票也不行。

并且招待费超额部分需要缴纳25%的所得税.2、差旅费出差会发生的费用是,餐费、住宿费、交通费,其中只有住宿费可以凭专票抵扣.3、会议费企业近期要开业务推动会,我负责会议组织,共发生会议费4000元,其中餐饮费2000元,都能抵扣吗?会议费中的场租费、会务费可以抵扣,但是餐饮费是不可以抵扣的.4、福利费企业让我来负责彩后节日物资,我买了好多礼品和食品,还开了专票呢!作为福利费购买的物品时不可以抵扣税金的,想要节约成本,就要在相同质量的情况下,选择最便宜的啦!5、办公用品购买办公用品,供应商C开专票,价格1060元,供应商B开普票也是1060元。

办公用品专票是可以抵扣的,供应商B不可以抵扣还那么高价格,当然选择供应商C了。

6、营改增前,未处理的报销我今年还有些费用未报销,营改增后还能报销吗?能啊,但是6月30日前要报销完毕哦。

5月1日后,发生费用支出尽可能的索取专票!7、集中采购、开票注意事项公司需要集中采购一批商品,要注意一些什么?合同总著名价格是包含税金,约定什么类型的发票,取得发票时也要注意发票内容是否与合同一致。

8、开票、报销从供应商处获得发票后,应注意些什么呢?取得发票时,要仔细核对发票联和抵扣联是否齐全;开票信息是否齐全、准确无误;字迹是否清晰;是否有压线、错格;发票联合抵扣联是否加盖发票专用章,不要忘记了哦。

另外,专票管理要求严格,必须自开具之日起180天内认证通过方可抵扣进项税,而且,报销时要同时持发票联和抵扣联才可以。

不可抵扣增值税进项税的项目(开增值税普票、定额票)可抵扣增值税进项税的项目(开增值税专票)。