盈亏测算表

盈亏平衡点测算模型(填入数据自动测算出利润额)

序号固定成本(万元)

单位变动成本

(元/米)

年销量(万米)

销售单价(元/米)

销售收入(万元)

变动成本(万元)

1

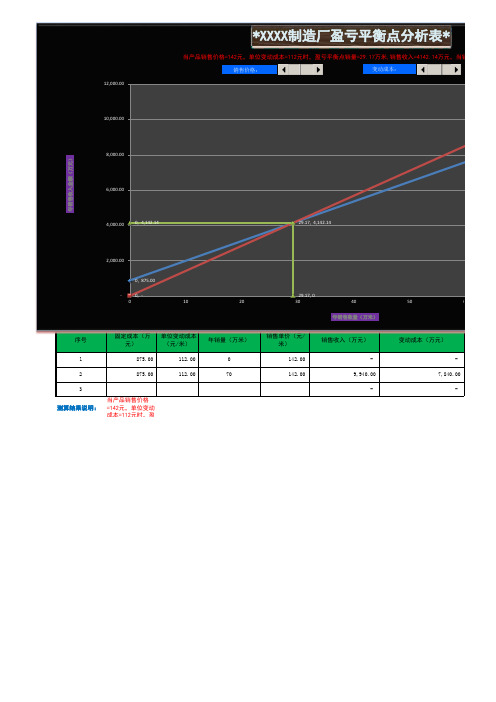

875.00 112.00 0142.00 - - 2875.00

112.00

70

142.00

9,940.00 7,840.00 3

-

-

测算结果说明:当产品销售价格=142元,单位变动成本=112元时,盈亏平衡点销量=29.17万米,销售收入=4142.14万元,当销售收入达9940万元时,利润额=1225万元

0, 875.00

0, -

0, 4,142.14 29.17, 4,142.14

29.17, 0 -

2,000.00

4,000.00

6,000.00

8,000.00

10,000.00

12,000.00

0 10

20

30

40

50 60

年销售收入金额(万元)

年销售数量(万米)

*XXXX 制造厂盈亏平衡点分析表*

总成本(万元)盈亏平衡点X轴值盈亏平衡点Y轴值利润总额

875.0004,142.14

8,715.0029.174,142.141,225.00

-29.170

4142.14万元,当销售收入达9940万元时,利润额=1225万元。

70, 8,715.00 70, 9,940.00

60 70 80 总成本

销售收入盈亏平衡点

点销量=29.17万米,销售收入=4142.14万元,当销售收入达9940万元时,利润额=1225万元。

加盟商利润盈亏测算表5.0

销量 (单月.元) 0 房租 (财年. 元) 0 固定人工 (单月. 元) 0 杂费(单月.元) 物流费用 物流费用 物流费用 物流费用 面积 (水电、税务、折旧 (5%. (6%. (7%. (8%. (㎡ 等) 元) 元) 元) 元) ) 0 0 0 0 0 1 单位租金 (元/月. ㎡) 0.00

单月毛利 财年毛利 0 0 (物流5%. (物流5%.元) 元) 单月毛利 财年毛利 0 0 (物流6%. (物流6%.元) 元) 单月毛利 财年毛利 0 0 (物流7%. (物流7%.元) 元) 单月毛利 财年毛利 0 0 (物流8%. (物流8%.元) 元) 单月纯利 财年纯利 0 0 (物流5%. (物流5%.元) 元) 单月纯利 财年纯利 0 0 (物流6%. (物流6%.元) 元) 单月纯利 财年纯利 0 0 (物流7%. (物流7%.元) 元) 单月纯利 财年纯利 0 0 (物流8%. (物流8%.元) 元) 说明:表格中黄色填充单元格输入加盟店的销量、房租、固定人工、杂费、面积等相关数据既可得出相关盈亏数据信 息。 郑重声明:本表格之所有内容仅供参考;具体盈亏依据实际情况而定。 制表人:彭义均

盈亏平衡点测算图表-1

新海工业有限公司公司产品盈亏平衡测算明细图表

总成本 销售收入 盈亏平衡点

当产品销售价格=40千元,单位变动成本==16000千元

销售价格:

30000

变动成本:

25000

20000

15000

10000

5000

0

0

100

200

300

400

500

600

700

800

新海工业有限公司公司产品盈亏平衡测算明细图表

2012-8-10

序号 固定成本 单位变动成本 月销量 销售单价 销售收入 变动成本 总成本 盈亏平衡点x轴 值

1 11200 12 0 40.00 0 0 11200 0.00 2 11200 12 2000 40.00 80000 24000 35200 400.00 3 400.00 测算结果说明:当产品销售价格=40千元,单位变动成本=12千元时,盈亏平衡点销量=400吨,销售收入=16000千元

细图表

单位:千元、吨

盈亏平衡点y轴值

30000

25000

16000.00 16000.00 0.00

20000

售收入=16000千元

15000

10000

算明细图表

5000

0 0 200 400

售收入=16000千元

800

900

1000

总成本

销售收入

盈亏平衡点

600

800

1000

盈亏平衡表(含固定成本,变动成本分类)

项目

金额:万元

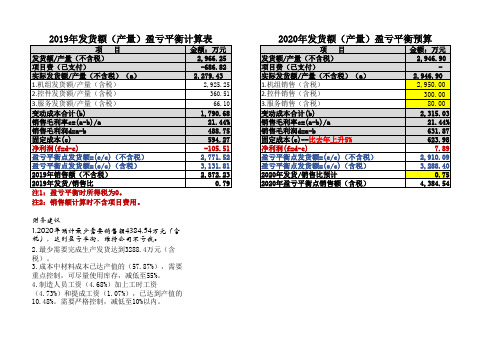

发货额/产量(不含税) 项目费(已支付) 实际发货额/产量(不含税)(a) 1.机组发货额/产量(含税)

2,966.25 -686.82

2,279.43 2,925.25

2.控件发货额/产量(含税)

360.Hale Waihona Puke 13.服务发货额/产量(含税)

66.10

2020年发货额(产量)盈亏平衡预算

项目

金额:万元

发货额/产量(不含税) 项目费(已支付) 实际发货额/产量(不含税)(a)

2,946.90 -

2,946.90

1.机组销售(含税)

2,950.00

2.控件销售(含税) 3.服务销售(含税) 变动成本合计(b)

300.00 80.00 2,315.03

销售毛利率c=(a-b)/a 销售毛利润d=a-b 固定成本(e)--比去年上升5%

21.44% 631.87 623.98

净利润(f=d-e) 盈亏平衡点发货额=(e/c)(不含税)

7.89 2,910.09

盈亏平衡点发货额=(e/c)(含税) 2020年发货/销售比预计 2020年盈亏平衡点销售额(含税)

3,288.40 0.75

4,384.54

5.固定成本占产值(26.07%)比例过高,应有计 划地调整至20%。

2,872.23 0.79

注1:盈亏平衡时所得税为0。

注2:销售额计算时不含项目费用。

财务建议

1.2020年预计最少需要销售额4384.54万元(含 税),达到盈亏平衡,维持公司不亏钱。

2.最少需要完成生产发货达到3288.4万元(含 税)。 3.成本中材料成本已达产值的(57.87%),需要 重点控制,可尽量使用库存,减低至55%。 4.制造人员工资(4.68%)加上工时工资 (4.73%)和提成工资(1.07%),已达到产值的 10.48%。需要严格控制,减低至10%以内。

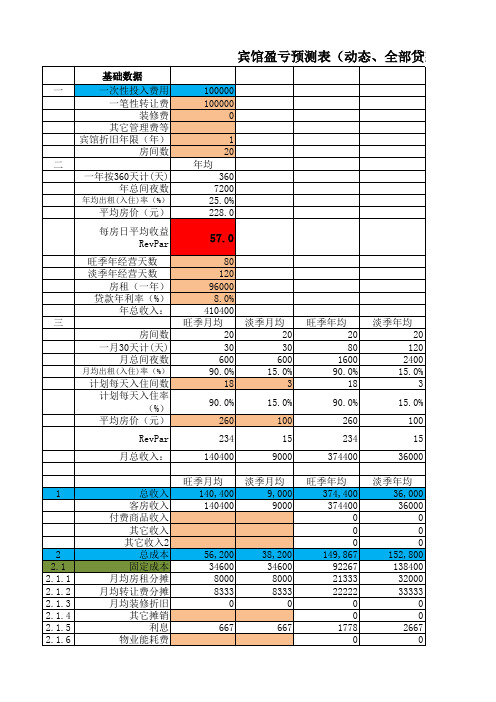

公司盈亏平衡分析表

38,200

149,867

152,800

2.1

固定成本

34600

34600

92267

138400

2.2

可变成本

21600

3600

57600

14400

平均房价(元)

260

100

260

100

计划每天入住间数

18

3

18

3

单位可变成本

40

40

40

40

单位边际贡献

220

Hale Waihona Puke 6022060

边际贡献

118800

5400

32000 0

5333 1600

1067

533

0

0

0

计划2人,工资6000-8000,放假工资3000

备注:变动成本中,客房能耗费、客耗品 、洗涤费成本均按单间耗用来算, 客房能耗费按10元/间,客耗品按7元/ 间,布草洗涤费按7元/间, 在淡季可自行整理,节约成本

-131200 0

¥-131,200

36936 如何合理避税 ¥-60,403

47709 如何合理避税 ¥-108,112

-26.3%

放假休息年均 一年盈亏情况

0

410,400

131,200

433,867 每间日均成本为60.3元

131200

361867

0

72000

160

228.0

0

5.0

0

40.0

160

188.0

0

338400

-131200 ¥-60,403

0.0% 5.1

-26.3% 5.3

盈亏平衡表模板

盈亏平衡表模板营利组织(可以是一个公司、企业、机构等)在财务管理过程中,经常需要做出决策,评估企业的财务状况以及制定相应的业务计划。

而盈亏平衡表(也称为收入表、利润表)作为一种重要的财务报表,在这个过程中扮演着关键角色。

它能够提供详细的财务信息,包括企业的收入、支出和利润情况,以帮助管理层做出准确的财务决策。

盈亏平衡表通常按照以下模板进行设计,以便清晰、明确地呈现相关财务信息:标题:- 盈亏平衡表(或者采用合适的企业名称进行替换)表头:- 列表明年度财务信息的时间段,通常是一个财务年度- 可以包括公司名称、报表日期等附加信息表格内容:- 收入部分:列出企业在特定年度期间的所有收入项,如销售收入、服务收入、出租收入等。

这些收入可以按照不同的类别进行分组,并在每个类别下列出具体的金额。

- 支出部分:列出企业在特定年度期间的所有支出项,如原材料采购成本、人员工资、运输费用等。

同样,这些支出也可以按照不同的类别进行分组,并在每个类别下列出具体的金额。

- 利润部分:通过将总收入减去总支出,计算出企业在特定年度期间的净利润。

这一部分一般包括营业利润、税前利润和税后利润等指标。

注释和附加信息:- 在表格下方可以附上一些对于财务信息的解释和说明,以帮助读者更好地理解报表内容。

这些解释可以包括特殊项目的说明、财务指标的计算公式等。

- 如果有需要,还可以附上其他财务报表,如资产负债表、现金流量表等,以提供更全面的财务信息。

通过这样的盈亏平衡表模板,企业可以更直观、细致地了解其财务状况,并在此基础上进行进一步的分析与决策。

此外,还可以通过对比不同年度的盈亏平衡表,评估企业的发展趋势和财务稳定性,为未来的规划和发展提供依据。

需要注意的是,每个企业的盈亏平衡表可能会根据自身的特点和财务需求进行适当的调整和定制。

因此,在使用盈亏平衡表模板时,需要根据实际情况进行相应的修改和补充,以确保报表的准确性和可读性。

总之,盈亏平衡表作为财务管理过程中的重要工具,对于企业的财务状况评估和决策制定具有至关重要的作用。

5、盈亏测算表

店铺地址: 项目 序号 明细项目 销售总额(零售价) 1 收入项 2 其中:老款 新款 货品成本(进货结算价) 其中:老款 新款 销售毛利 (销售总额-货品成本) 1 2 3 4 5 支出项 6 7 8 9 10 11 专卖店租金(联营店填写联营分成) 水电费 营业员工资(保底+提成2%左右) 广告宣传费(电视广告、短信、DM单页等) 促销赠品费 运输费 办公费(办公设备、办公用品等) 通讯费(固定电话、手机) 服装盗损等损失费用 税金 其他费用(城管、营业员服装费、餐费等) 支出费用合计 其他收入 净利润 1 2 经营非羽绒类产品收入 季节性转租收入 平均毛利率 年租金占营业总收入百分比(或联营 分成占总收入百分比) #DIV/0!

直营专卖店盈亏测算表

经营面积: 金额(万元) 店铺类型: 直营专卖店( )直营旗舰店( 参考指标 经营平效(销售总额÷店铺经营面积) 老款毛利率 新款毛利率 )联营专卖店( ) 备注 万 元/㎡ % %

收入项-支出项+其他收入

纯利占营业总收入百分比

#DIV/0!

备注:销售公司申请开设直营店应进行市场调研,填报销售公司直营专卖店盈亏测算表,报总公司审批后才能开设; 业务主管: 财务经理: 销售经理:

盈亏平衡计算表

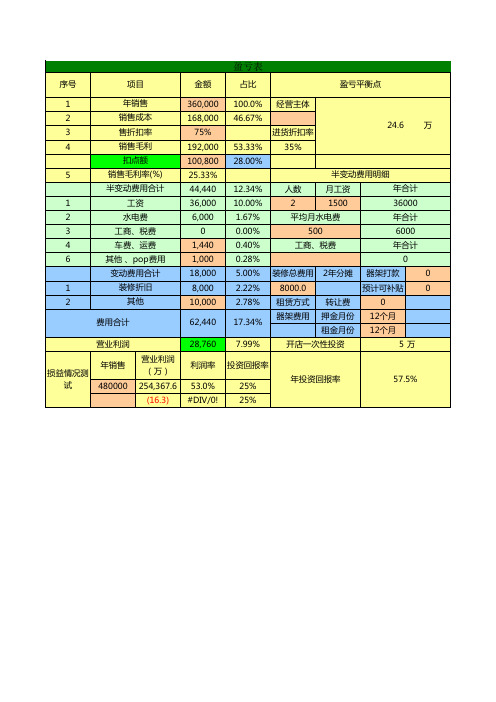

7.99%

经营主体

进货折扣率 35%

24.6 万

半变动费用明细

人数

月工资年合计2150036000

平均月水电费

年合计

500

6000

工商、税费

年合计

0

装修总费用 2年分摊 器架打款

0

8000.0

预计可补贴

0

租赁方式 转让费

0

器架费用 押金月份 12个月

租金月份 12个月

开店一次性投资

5万

投资回报率

75% 192,000 100,800 25.33% 44,440 36,000

6,000 0

1,440 1,000 18,000 8,000 10,000

62,440

28,760

利润率

53.0% #DIV/0!

100.0% 46.67%

53.33% 28.00%

12.34% 10.00% 1.67% 0.00% 0.40% 0.28% 5.00% 2.22% 2.78%

盈亏表

序号

项目

金额

占比

盈亏平衡点

1

年销售

2

销售成本

3

售折扣率

4

销售毛利

扣点额

5

销售毛利率(%)

半变动费用合计

1

工资

2

水电费

3

工商、税费

4

车费、运费

6

其他 、pop费用

变动费用合计

1

装修折旧

2

其他

费用合计

营业利润

年销售 损益情况测

试

480000

营业利润 (万)

254,367.6 (16.3)

盈亏表实用范本

盈亏表实用范本盈亏表是一种用于记录和展示公司或个人经营业绩的财务报表。

通过盈亏表,我们可以清晰地了解企业或个人在特定时间段内的收入、成本、费用和利润等情况。

本文将为您提供一个实用的盈亏表范本,帮助您更好地掌握财务状况。

公司名称:__________日期:__________收入:销售收入:_______其他收入:_______合计收入:_______成本:直接成本:_____间接成本:_____其他成本:_____合计成本:_____费用:营销费用:_____管理费用:_____财务费用:_____其他费用:_____合计费用:_____利润:营业利润:_____其他利润:_____合计利润:_____解读盈亏表:收入部分:记录了特定时间段内的销售收入和其他收入。

销售收入通常指产品或服务的销售额。

其他收入可能包括利息收入、股息收入等。

成本部分:分为直接成本、间接成本和其他成本。

直接成本指与产品或服务直接相关的成本,如原材料成本、人工成本等。

间接成本是与经营活动间接相关的费用,如设备折旧费用、租金等。

其他成本可能包括运输成本、税费等。

费用部分:包括营销费用、管理费用、财务费用和其他费用。

营销费用主要用于推广和销售产品或服务,如广告费用、销售人员工资等。

管理费用用于公司管理层面的开支,如办公室租金、人事费用等。

财务费用主要指利息支出和手续费等。

其他费用包括各种不属于营销、管理和财务的费用。

利润部分:包括营业利润和其他利润。

营业利润是指扣除成本和费用后的利润数额,即收入减去成本和费用部分。

其他利润可能包括非经常性收入或费用的影响。

通过盈亏表,我们可以清晰地看到企业或个人的收入来源、成本构成以及利润情况。

盈亏表是衡量企业或个人经营业绩的重要指标,能够帮助我们及时了解盈利和亏损的情况,为决策提供参考依据。

注意:以上盈亏表范本仅供参考,具体情况需根据实际财务状况进行调整和填写,确保准确性和全面性。

对于不熟悉财务的个人或公司,建议寻求专业财务人员的帮助,确保编制的盈亏表的准确性和可靠性。

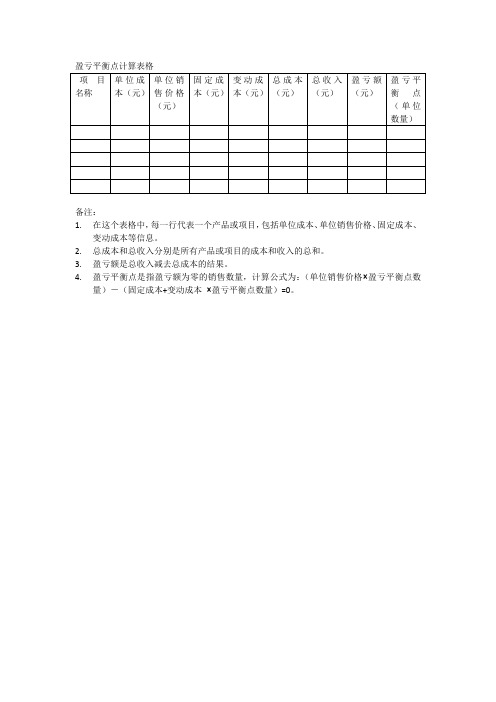

盈亏平衡点计算表格

4.盈亏平衡点是指盈亏额为零的销售数量,计算公式为:(单位销售价格×盈亏平衡点数量)-(固定成本+变动成本×盈亏平衡点数量)=0。

盈亏平衡点计算表格

项目名称

单位成本(元)

单位销售价格(元)

固定成本(元)

变动成本(元)

总成本(元)

总收入(元)

盈亏额(元)

盈亏平衡点(单位数量)

备注:

1.在这个表格中,每一行代表一个产品或项目,包括单成本、单位销售价格、固定成本、变动成本等信息。

2.总成本和总收入分别是所有产品或项目的成本和收入的总和。

出口合同盈亏核算及盈亏分析表编制

出口合同盈亏核算及盈亏分析表编制

表格名称:出口合同盈亏核算及盈亏分析表

表格用途:对出口合同进行盈亏核算,并进行盈亏分析,以便于管理者了解出口业务的盈利情况。

表格内容如下:

序号项目名称金额(单位:人民币)

1 出口货物成本XXX

2 运输费用XXX

3 保险费用XXX

4 包装费用XXX

5 关税及其他税费XXX

6 出口退税XXX

7 出口合同售价XXX

8 出口合同签订费XXX

9 业务招待费XXX

10 人工费用XXX

11 市场推广费用XXX

12 研发费用XXX

13 其他费用XXX

14 合计XXX

表格说明:

1. 金额列填写具体的金额数目。

2. 项目名称列填写对应的费用项目。

3. 合计栏汇总各项费用项目的金额,即总成本。

盈亏分析:

1. 出口货物成本、运输费用、保险费用、包装费用、关税及其他税费,这些项目都

是成本项目,对盈亏有负面影响。

2. 出口退税是国家给予出口企业的一种优惠政策,可以减轻成本,对盈亏有正面影响。

3. 出口合同签订费、业务招待费、人工费用、市场推广费用、研发费用、其他费用,这些项目是营业费用,对盈亏有负面影响。

4. 出口合同售价是出口货物的销售收入,对盈亏有正面影响。

5. 最终的盈亏结果可以通过计算出口合同售价减去各项成本与费用的差额得到。

通过以上表格和盈亏分析,管理者可以了解出口业务的盈利情况,及时进行调整和决策,以提高企业的盈利能力。

也可以通过比较不同出口合同的盈亏情况,找出盈利较高的

合同模式,为企业的出口业务发展提供参考。

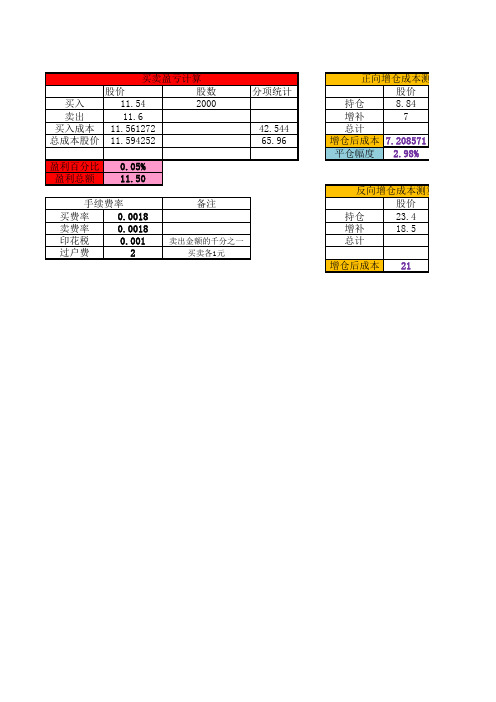

炒股(盈亏、补仓成本、减仓成本)快速计算表格

300

7020

300 5560.99 10.99

600 12580.99

减仓成本计算

股价 股数 净值

持仓

23.4 1000 23400

减仓

20.4

500 10229.56

总计

500 13170.44

减仓后成本 26.34088

平仓幅度 29.12%

算 减仓手续费

29.4

2000

卖出

11.6

买入成本 11.561272

总成本股价 11.594252

分项统计

42.544 65.96

盈利百分比 盈利总额

0.05% 11.50

手续费率

买费率

0.0018

卖费率

0.0018

印花税

0.001

过户费

2

备注

卖出金额的千分之一 买卖各1元

正向增仓成本测算(从增仓的股

股价

持仓

8.84

增补

7

总计

增仓后成本 7.208571

平仓幅度 2.98%

反向增仓成本测算(从增仓后的

股价

持仓

23.4

增补

18.5

总计

增仓后成本 21

增仓成本测算(从增仓的股数考虑)

股数 净值 增仓手续费

600

5304

5000 35064

64

5600 40368

增仓成本测算(从增仓后的成本考虑)

股数 净值 增仓手续费