2018中级《财务管理》考试教材公式汇总

2018年中级财管公式汇总大全(重要可打印)

2018年中级财管公式汇总大全(重要可打印)D四、总成本模型总成本=固定成本总额+变动成本总额=固定成本总额+(单位变动成本×业务量)1).高低点法 b=最低点业务量最高点业务量最低点业务量成本最高点业务量成本--=xy ∆∆ a=最高点业务量成本-b ×最高点业务量或:=最低点业务量成本-b ×最低点业务量2). 回归分析法 a=∑∑∑∑∑∑--222)(x x n xy x y x b=∑∑∑∑∑--22x n x xy n y x )( 第三章 预算管理一.现金预算可供使用现金=期初现金余额+现金收入可供使用现金-现金支出=现金余缺现金余缺+现金筹措-现金运用=期末现金余额二.生产预算预计生产量=预计销售量+预计期末存货-预计期初存货三.直接材料预算1.某种直接材料预计生产需要量=某产品耗用该材料的消耗定额×该产品预计产量2.某种直接材料预计采购量=某种直接材料预计生产需要量+该材料预计的期末库存量-该材料预计的期初库存量3.购买材料支付的现金=本期含税采购金额×本期付现率+前期含税采购金额×本期付现率4.期末应付账款余额=期初应付账款余额+本期预计含税采购金额-本期全部采购现金支出(包括支付前期的采购支出)四.直接人工预算1.某种产品直接人工总工时=单位产品定额工时×该产品预计生产量2.某种产品直接人工总成本=单位工时工资率×该种产品直接人工总工时五.制造费用预算1.变动制造费用预算=变动制造费用分配率×业务量预算总数2.制造费用预计现金支出=制造费用预算总额-折旧费用六、单位生产成本预算1.单位产品预计生产成本=单位产品预计直接材料成本+单位产品预计直接人工成本+单位产品预计制造费用2.期末结存产品成本=期初结存产品成本+本期生产成本-本期销售成本七.销售及管理费用预算销售及管理费用预计现金支出=销售及管理费用预算总额-折旧及摊销费用第四章 筹资管理(上)融资租赁租金的计算:(按等额年金法)(1)、租金在期末支付租金=【设备原价-残值*(P/F,i,n)】/(P/A,i,n)(2)、租金在期初支付租金=【设备原价-残值*(P/F,i,n)】/【(P/A,i,n-1)+1】【提示】这两个公式都是在假定预计残值归出租人所有的情况下得出的。

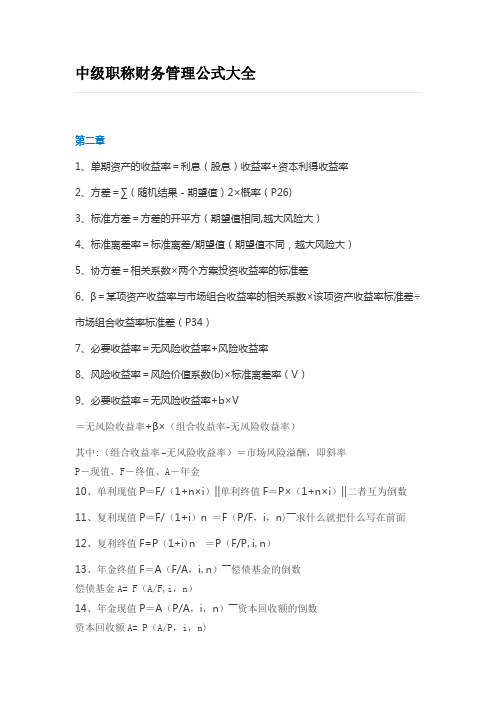

中级职称财务管理公式大全(所有章节)

中级职称财务管理公式大全第二章1、单期资产的收益率=利息(股息)收益率+资本利得收益率2、方差=∑(随机结果-期望值)2×概率(P26)3、标准方差=方差的开平方(期望值相同,越大风险大)4、标准离差率=标准离差/期望值(期望值不同,越大风险大)5、协方差=相关系数×两个方案投资收益率的标准差6、β=某项资产收益率与市场组合收益率的相关系数×该项资产收益率标准差÷市场组合收益率标准差(P34)7、必要收益率=无风险收益率+风险收益率8、风险收益率=风险价值系数(b)×标准离差率(V)9、必要收益率=无风险收益率+b×V=无风险收益率+β×(组合收益率-无风险收益率)其中:(组合收益率—无风险收益率)=市场风险溢酬,即斜率P-现值、F-终值、A-年金10、单利现值P=F/(1+n×i)‖单利终值F=P×(1+n×i)‖二者互为倒数11、复利现值P=F/(1+i)n =F(P/F,i,n)――求什么就把什么写在前面12、复利终值F=P(1+i)n=P(F/P,i,n)13、年金终值F=A(F/A,i,n)――偿债基金的倒数偿债基金A= F(A/F,i,n)14、年金现值P=A(P/A,i,n)――资本回收额的倒数资本回收额A= P(A/P,i,n)15、即付年金终值F=A〔(F/A,i,n+1)-1〕――年金终值期数+1系数—116、即付年金现值P=A〔(P/A,i,n—1)+1〕――年金现值期数—1系数+17、递延年金终值F=A(F/A,i,n)――n表示A的个数18、递延年金现值P=A(P/A,i,n)×(P/F,i,m)先后面的年金现再前面的复利现19、永续年金P=A/i20、内插法瑁老师口诀:反向变动的情况比较多同向变动:i=最小比+(中-小)/(大—小)(最大比-最小比)反向变动:i=最小比+(大-中)/(大-小)(最大比—最小比)21、实际利率=(1+名义/次数)次数—1股票计算:22、本期收益率=年现金股利/本期股票价格23、不超过一年持有期收益率=(买卖价差+持有期分得现金股利)/买入价持有期年均收益率=持有期收益率/持有年限24、超过一年=各年复利现值相加(运用内插法)25、固定模型股票价值=股息/报酬率――永续年金26、股利固定增长价值=第一年股利/(报酬率-增长率)债券计算:27、债券估价=每年利息的年金现值+面值的复利现值28、到期一次还本=面值单利本利和的复利现值29、零利率=面值的复利现值30、本期收益率=年利息/买入价31、不超过持有期收益率=(持有期间利息收入+买卖价差)/买入价持有期年均收益率=持有期收益率/持有年限(按360天/年)32、超过一年到期一次还本付息=√(到期额或卖出价/买入价)(开持有期次方)33、超过一年每年末付息=持有期年利息的年金现值+面值的复利现值与债券估价公式一样,这里求的是i,用内插法第四章:34、固定资产原值=固定资产投资+资本化利息35、建设投资=固定资产投资+无形资产投资+其他36、原始投资=建设投资+流动资产投资37、项目总投资=原始投资+资本化利息项目总投资=固定资产投资+无形资产投资+其他+流动资产投资+资本化利息38、本年流动资金需用数=该年流动资产需用数-该年流动负债需用数39、流动资金投资额=本年流动资金需用数-截至上年的流动资金投资额=本年流动资金需用数-上年流动资金需用数40、经营成本=外购原材料+工资福利+修理费+其他费用=不包括财务费用的总成本费用—折旧—无形和开办摊销单纯固定资产投资计算:41、运营期税前净现金流量=新增的息税前利润+新增的折旧+回收残值42、运营期税后净现金流量=税前净现金流量-新增的所得税完整工业投资计算:43、运营期税前净现金流量=税前利息+折旧+摊销+回收—运营投资44、运营期税后净现金流量=息税前利润(1-所得税率)+折旧+摊销+回收-运营投资更新改造投资计算:45、建设期净现金流量=-(新固投资—旧固变现)46、建设期末的净现金流量=旧固提前报废净损失递减的所得税47、运营期第一年税后净现金流量=增加的息税前利润(1-所得税率)+增加的折旧+旧固提前报废净损失递减的所得税48、运营期税后净现金流量=增加的息税前利润(1-所得税率)+增加的折旧+(新固残值—旧固残值)建设期为0,使用公式45、47、48--;建设期不为0,使用公式45、46、48静态指标计算:投资回收期PP/PP`、投资收益率ROI49、不包括建设期的回收期=原始投资合计/投产后每年相等的净现金流量50、包括件设计的回收期=不包括建设期的回收期+建设期51、包括建设期的回收期=最后一个累计负值的年份+|最后一个累计负值|/下年净现金流量52、投资收益率=息税前利润/项目总投资动态指标计算:净现值NPV、净现值率NPVR、获利指数PI、内部收益率IRR53、净现值=NCF0+净现金流量的复利现值相加54、净现金流量相等,净现值=NCF0+净现金流量的年金现值55、终点有回收,净现值=NCF0+净现金流量n-1的年金现值+净现金流量n 的复利现值或=NCF0+净现金流量n的年金现值+回收额的复利现值54、建设期不为0的时候,按递延年金来理解55、净现值率=项目的净现值/|原始投资的现值合计|56、获利指数=投产后净现金流量的现值合计/原始投资的现值合计,或=1+净现值率57、(P/A,IRR,n)=原始投资/投产后每年相等的净现金流量NPV、NPVR、PI、IRR四指标同向变动第五章:58、基金单位净值=基金净资产价值总额/基金单位总份数59、基金认购价(卖出价)=基金单位净值+首次认购费60、基金赎回价(买入价)=基金单位净值+基金赎回费61、基金收益率=(年末持有份数×年末净值—年初持有分数×年初净值)/(年初持有分数×年初净值)――(年末-年初)/年初62、认股权证价值=(股票市价-认购价格)×每份认股权证可认购股数63、附权认股权价值=(附权股票市价-新股认购价)/(1+每份认股权证可认购股数)64、除权认股权价值=(除权股票市价-新股认购价)/每份认股权证可认购股数65、转换比率=债券面值/转换价格=股票数/可转换债券数66、转换价格=债券面值/转换比率第六章:现金管理:67、机会成本=现金持有量×有价证券利率(或报酬率)68、最佳现金持有量Q=√2×需要量×固定转换成本/利率(开平方)69、最低现金管理相关成本TC=√2×需要量×固定转换成本×利率(开平方),持有利率在下,相关利率在上70、转换成本=需要量/Q×每次转换成本71、持有机会成本=Q/2×利率72、有价证券交易次数=需要量/Q73、有价证券交易间隔期=360/次数74、分散收帐收益净额=(分散前应收投资-分散后应收投资)×综合资金成本率-增加费用――小于0不宜采用应收账款管理:75、应收账款平均余额=年赊销额/360×平均收帐天数76、维持赊销所需资金=应收平均余额×变动成本/销售收入77、应收机会成本=维持赊销所需资金×资金成本率存货管理:78、经济进货批量Q=√2×年度进货量×进货费用/单位储存成本(开平方)79、经济进货相关总成本T=√2×年度进货量×进货费用×单位储存成本(开平方)80、平均占用资金W=进货单价×Q/281、最佳进货批次N=进货量/Q82、存货相关总成本=进货费用+储存成本83、试行数量折扣时,存货相关总成本=进货成本+进货费用+储存成本84、允许缺货的经济进货批量=√2×(存货需要量×进货费用/储存成本)×〔(储存+缺货)/缺货成本〕(开平方)85、平均缺货量=允许缺货进货批量×〔(储存/(储存+缺货)允许缺货:经济量Q×缺货在下;平均量储存在上86、再订货点=每天消耗原始材料数量(原始材料使用率)×在途时间87、订货提前期=预期交货期内原材料使用量/原材料使用率)88、保险储备量=1/2×(最大耗用×最长提前期—正常量×正常提前期)89、保险储备下的再订货点=再订货点+保险储备量第七章:90、对外筹资需要量=〔(随收入变动的资产-随收入变动的负债)/本期收入〕×收入增加值-自留资金91、资金习性函数y=a+bx92、高低点法:b=(最高收入对应资金占用—最低收入对应资金占用)/(最高收入-最低收入)93、回归直线法:结合P179页例题中的表格和数字来记忆a=(∑x2∑y-∑x∑xy)/[n∑x2-(∑x)2]b=(n∑xy-∑x2∑y)/[n∑x2-(∑x)2]――注意,a、b的分子一样=(∑y—na)/∑x普通股筹资:94、规定股利筹资成本=每年股利/筹资金额(1—筹资费率)95、固定增长率筹资成本=〔第一年股利/筹资金额(1—筹资费率)〕+增长率96、资本资产定价模型K=无风险收益率+β(组合收益率+无风险收益率)97、无风险+风险溢价法K=无风险收益率+风险溢价留存收益筹资:无筹资费率98、股利固定筹资成本=每年股利/筹资金额99、固定增长率筹资成本=(第一年股利/筹资金额)+增长率负债筹资:有低税效应100、长期借款筹资成本=年利息(1-所得税率)/筹资总额(1—筹资费率)101、融资租赁:后付租金用年资本回收额公式,先付租金用即付年金现值公式102、补偿性余额实际利率=名义利率/(1—补偿性余额比例)103、贴现贷款实际利率=利息/(贷款金额-利息)104、加息贷款实际利率=贷款额×利息率/贷款额÷2105、现金折扣成本=折扣百分比/1-折扣百分比)×360/(信用期—折扣期)信用期指最长付款期,折扣期指折扣百分比对应的天数第八章:综合资金成本的公式参考第七章106、筹资总额分界点=某筹资方式成本分界点/该筹资方式所占比重杠杆公式:107、边际贡献M=销售收入px-变动成本bx=单位边际贡献m×产销量x108、息税前利润EBIT=边际贡献M-固定成本a固定成本和变动成本中不应包括利息费用109、经营杠杆=M/EBIT=M/(M-a)110、财务杠杆=EBIT/(EBIT-利息I)111、复合杠杆=经营杠杆×财务杠杆=M/(EBIT-I-融资租赁租金)112、每股收益无差别点法:每股收益的计算方法参见教材P229例8-12 113、每股利润无差别点公式EBIT加线=(股方案股数×债方案利息—债方案股数×股方案利息)/(股方案股数—债方案股数)114、公司价值=长期债务现值+公司股票现值115、公司股票现值=(M-I)(1—T)/普通股资金成本率普通股资金成本率见公式95、96、97第十章:本章公式需与例题结合记忆116、成本的弹性预算=固定成本预算+Σ(单位变动成本预算×预计业务量)日常业务预算之一销售预算的编制公式:117、预计销售收入=预计单价×预计销售量118、预计销项税额=预计销售总额×增值税税率119、含税销售收入=117预计销售收入+118预计销项税额120、第一期经营现金收入=该期含税销售收入×比率+该期回收以前的应收账款121、某期经营现金收入=该期含税销售收入×收现率+前期剩余应收121、预算期末应收账款余额=期初应收余额+含税销售收入合计-经营期现金收入合计日常业务预算之二生产预算的编制公式:122、预计生产量=预计销售量+预计期末存货—预计期初存货日常业务预算之三直接材料预算的编制公式:123、某产品耗用某直接材料需用量=某产品耗用该材料的消耗定额(已知)×预计产量124、某材料直接采购量=123预计需用量+期末库存-期初库存125、某材料采购成本=该材料单价×124预计采购量126、预计采购金额=125采购成本+进项税额127、采购现金支出=某期预计采购金额×付现率+前期剩余应付128、预算期末应付账款余额=期初应付余额+预计采购金额合计-预计采购支出合计日常业务预算之四应交税金及附加预算的编制公式:129、应交税金及附加=130营业税金及附加+增值税130、营业税金及附加=营业税+消费税+资源税+城建税+教育费附加注:城建税+教育费附加=(营业税+消费税+增值税)×税率日常业务预算之五直接人工预算的编制公式:131、某产品直接人工工时=单位产品工时定额(已知)×产量132、某产品耗用直接工资=单位工时工资率(已知)×131该产品直接人工工时总数133、某产品其他直接费用=132某产品耗用直接工资×计提标准(已知)134、某产品直接人工成本=132某产品耗用直接工资+133某产品其他直接费用135、直接人工成本现金支出=直接工资总额+其他直接费用总额日常业务预算之六制造费用预算的编制公式:136、变动性制造费用预算分配率=制造费用预算总额(已知)/ Σ直接人工工时总数137、变动性制造费用现金支出=变动性制造费用预算分配率×131直接人工工时138、固定性制造费用现金支出=固定性制造费用-年折旧费139、制造费用现金支出=137变动性制造费用+138固定性制造费用日常业务预算之七产品成本预算的编制公式:140、单位生产成本=141单位直接材料成本+142单位直接人工成本+143单位变动性制造费用141、单位耗用直接材料成本=平均采购单价×平均单位耗用材料数量142、单位产品直接人工成本=平均单位工时直接人工成本×平均产品工时定额143、单位变动性制造费用制造费用=136变动性制造费用预算分配率×平均产品工时定额144、直接材料成本=全部直接材料成本+耗用直接人工成本+耗用变动性制造费用145、耗用某直接材料成本=141单位耗用直接材料成本×产量146、产品生产成本=本期发生生产成本+在产品期初余额—在产品期末余额147、产品销售成本=146产品生产成本+产成品期初余额-产成品期末余额日常业务预算之九销售费用预算的编制公式:148、变动性销售费用现金支出=单位变动性销售费用分配额×预计销售量日常业务预算之十管理费用预算的编制公式:149、管理费用现金支出=管理费用—年折旧—年摊销现金预算公式:150、可运用现金=期初现金余额+121经营现金收入151、经营现金支出=144直接材料+135直接人工+139制造费用+148销售费用+149管理费用+129税金及附加+预交所得税+预分股利152、现金支出合计=151经营现金支出+资本性现金支出153、现金余缺=150可运用现金合计—152现金支出合计154、资金筹措及运用=短期借款+普通股+债券-短期借款利息—长期借款利息—债券利息—归还贷款-购买有价证券155、期末现金余额=现金余缺+154资金筹措及运用第十一章:156、成本变动额=实际责任成本—预算责任成本(注意教材P328例1上面的那句话)157、成本变动率=156成本变动额/预算责任成本(费用的计算方法一致)157、利润中心边际贡献总额=销售收入总额-变动成本总额158、利润中心责任人可控利润总额=157边际贡献总额-责任人可控固定成本159、利润中心可控利润总额=158责任人可控利润总额—责任人不可控固定成本160、公司利润总额=159利润中心可控利润总额—公司不可分摊的费用投资中心考核指标:161、投资利润率=利润/投资额投资额是投资中心的总资产扣除负债后的余额,即净资产,也就是所有者权益。

2018中级会计财务管理公式汇总

2018年中级会计师考试《财务管理》教材公式汇总说明:1. 根据公式的重要程度,前面标注★★★;★★;★2. 标注页码的依据是2018版中级财管教材;3. 对于该类公式的复习说明,请参阅教材进行把握。

第二章财务管理基础货币时间价值★P23:复利终值: F =P X★★★ P24:复利现值puFx(l+i) ■ n★★★P25:普通年金现值:P= A X (P/A, i , n),逆运算:年资本回收额,A= P ( F/A, i , n)★★ P26:预付年金现值:P= A X( P/A, i , n)x( 1 + i )★★★ P27:递延年金现值:P=A X( P/A , i , n)x( P/F , i , m★★ P29:永续年金现值:P= A/i★P30:普通年金终值:F=A X (F/A, i , n),逆运算:偿债基金,A= F/ (F/A, i , n)★P31:预付年金终值:F= A X( F/A, i , n)x( 1 + i )【提示】1.永续年金没有终值;2.递延年金终值的计算和普通年金类似,不过需要注意确定期数n (也就是年金的个数)。

【要求】1.判断是一次支付还是年金;2.注意期数问题,列岀正确表达式;3.对于系数,考试会予以告诉,不必记系数的计算公式,但是其表达式必须要掌握; 4.在具体运用中,现值比终止更重要,前者需要理解并灵活运用,后者可以作一般性地了解。

【运用】1. 年资本回收额的计算思路,可以运用于年金净流量(P149),年金成本(P161)中;2. 递延年金现值的计算,可以运用在股票价值计算中,阶段性增长模式下,求正常增长阶段股利现值和(P173);3. 普通年金现值的计算,可以运用在净现值的计算(P148),内含报酬率的列式(P151),债券价值计算(P168) 等地方。

★★★ P34:插值法解决下面的问题:当折现率为12%时,净现值为-50 ;当折现率为10%时,净现值为150,求内含报酬率为几何?(12%-10%”(12%-IRR)=(-50-150)/(-50-0) 。

2018年-中级会计职称-财务管理-公式注解(修正版).pdf

设非知利率 i 为 x

B − ������1 ������2 − ������1

=

x i2

− ������1 − i1

⇒

x

=

i1

+

B − ������1 ������2 − ������1

×

(i2

−

i1)

同向变动:

实际利率 = 最小比 + (中-小) × (最大比 − 最小比)) (大 − 小)

反向变动:

预付年金现值

1 − (1 + i)−n

PA = A ×

������

× (1 + i) = A × (P/A, i, n) × (1 + i) = A × [(P/A, i, n − 1) + 1]

预付年金现值系数=普通年金现值系数的期数减 1,系数加 1

预付年金现值=普通年金现值×(1+i)=年金×预付年金现值系数

1+名义利率= (1+实际利率) × (1+通货膨胀率) ⇒ 实际利率 =

−1

1 + 通货膨胀率

实际率收益

预期收益率 (期望值)

资产价值 (价格) 的增值

单项资产的收益率 =

= 利息 (股息) 收益+

资本利得

期初资产价值 (价格)

期初资产价值 (价格)

= 利息(股息)收益率+资本利得收益率

������

风险收益率 方差

风险收益率=必要报酬率-无风险收益率

(风险收益率的大小取决于两个因素:风险的大小;投资者对风险的偏好)

������

������2 = ∑(������������ − ���̅���)2 × ������������

中级《财务管理》公式大全

中级《财务管理》公式大全1. 资产回报率(Return on Assets,ROA):ROA=(净利润/平均总资产)×100%2. 股东权益回报率(Return on Equity,ROE):ROE=(净利润/平均股东权益)×100%3. 总资本回报率(Return on Total Capital,ROTC):ROTC=(净利润/平均总资本)×100%4. 息税前利润(Earnings Before Interest and Taxes,EBIT):EBIT=净利润+利息费用+税收5. 息税前息前利润(Earnings Before Interest, Taxes, Depreciation and Amortization,EBITDA):EBITDA=EBIT+折旧费用+摊销费用6. 资本结构(Capital Structure):资本结构=长期负债/(长期负债+股东权益)7. 权益乘数(Equity Multiplier):权益乘数=总资产/股东权益8. 高低杠杆比率(Leverage Ratio):高低杠杆比率=(资产总额-长期负债)/股东权益9. 流动比率(Current Ratio):流动比率=流动资产/流动负债10. 速动比率(Quick Ratio):速动比率=(流动资产-存货)/流动负债11. 现金比率(Cash Ratio):现金比率=现金及现金等价物/流动负债12. 应收账款周转率(Accounts Receivable Turnover):应收账款周转率=净收入/平均应收账款13. 应收账款平均收回期(Days Sales Outstanding,DSO):DSO=(平均应收账款/净收入)×36514. 存货周转率(Inventory Turnover):存货周转率=成本销售/平均存货15. 存货平均持有期(Days Sales Of Inventory,DSI):DSI=(平均存货/成本销售)×36516. 固定资产周转率(Fixed Assets Turnover):固定资产周转率=净收入/平均固定资产17. 总资产周转率(Total Asset Turnover):总资产周转率=净收入/平均总资产18. 盈余市值比(Earnings Per Share,EPS):EPS=净利润/发行股份19. 本益比(Price Earnings Ratio,PER):PER=股价/每股收益20. 股息支付比率(Dividend Payout Ratio):股息支付比率=股息/净利润这些公式可以用于评估企业的财务状况、经营绩效和盈利能力,帮助管理者做出正确的财务决策。

2018财务成本管理公式精编版

1. 营运资本=流动资产-流动负债=长期资本-长期资产2. 流动比率=流动资产/流动负债3. 速动比率=速动资产/流动负债4. 现金比率=货币资金/流动负债5. 现金流量比率=经莒活动现金济量净额浣动负债6. 资产负债率=(负债总额冷产总额)X100%7. 长期资本负债率=非流动负债讯非流动负债+股东权益)8. 产权比率=负债总额新有者权益X100%9. 权益乘数=滾产总埶股仝权益总额=1+产权比率=1-费产旬债率10. 利息保障倍数=息税前利润讶熄费用11.12. 资产周转次数(周转率)=营业收入-平均资产13. 资产收入比=平均资产噹业收入14. 应收账款周转率=营业收入讦均应收账款15. 存货周转率=营业收入(营业成本)-平均存货16. 流动资产周转率=营业收入讦均流动资产17. 营运资本周转率=营业收入讦均营运资本18. 非流动资产周转率=营业收入讦均非流动资产19总资产周转率=营业收入讦均总资产20. 营业净利率=净利润一营业收入X100%21. 总资产净利率=净利润述、资产22. 权益净利率=净利润目投东权益X100%股利支付率=股东权益吕争利润23. 每股收益=普通股东净利润三流通在外普通股加权平均股数24. 市盈率=每股市价/每股收益25. 每股净资产(每股账面价值)=普通股股东权益航通在外普通股股数26. 权益净利率=总资产净利率X权益乘数27. 总资产净利率=营业净利率X、资产周转率28. 权益净利率=营业净利率X、资产周转率X权益乘数29. 融资总需求=净经营资产的增加=预计净经营资产-基期净经营资产30. 融资总需求=净经营资产的增加=增加的经营资产-增加的经营负债31. 外部融资额=增加的营业收入Xg营资产销售百分比-增加的营业收入>经营负债销售百分比-可动用金融资产-预计营业收入X 预计税后经营净利率X1-预计股利支付率)32. 外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-[(1 +销售增长率)峙肖售增长率]>预计税后经营净利率X1-预计股利支付率)33. 内含增长率=【(税后经营净利润詡经营资产)X利润留存率】/【1-【(税后经营净利润静经营资产)X利润留存率】34. 可持续增长率=股东权益增长率=本期留琴收益的増加般初股生权益=营业净利率X期末总资产周转率X期末总资产期初权益乘数X本期利润留存率35. 可持续增长率=本期留存收益的増加期初股东权益=(营业净利率X期末总资产周转率X期末权益乘数X本期利润留存率)/(1-营业净利率X期末总资产周转率X期末权益乘数X本期利润留存率)=(期末权益净利率X本期利润留存率)/(1-期末权益净利率X本期利润留存率)36. 外部融资额=外部融资额占销售增长百分比X肖售增长额37. 销售增长率=(1 +通货膨胀率)X1 +销量增长率)-1X100%1. 计息期利率=报价利率/年内复利次数=r/m2. 有效年利率(i)=[1+(r/m)]m-13. 总期望报酬率=QX(风险组合的期望报酬率)+(1 - Q)X(无风险利率)4. 总标准差=QX风险组合的标准差组合其中:Q代表投资者自有资本总额中投资于风险组合的比例;(1 - Q)代表投资于无风险资产的比例。

[实用参考]2018财务管理及公式汇总

![[实用参考]2018财务管理及公式汇总](https://img.taocdn.com/s3/m/4c9b9e597e21af45b207a80b.png)

财管注意事项求股权现金流量的四种方法推导实体现金流量的过程营业收入→减营业成本(含折旧摊销)→减销售,管理费(含折旧摊销)→税前营业利润→增加)股权现金流量=净利润—净经营资产净投资×(1—负债率)注:前提是按照固定的负债率(即)筹集资本流动资产+长期资产=流动负债+长期负债+所有者权益权益乘数=1+产权比率=权益净利率=的净利润,如果有优先股股利,值营运能力比注:一般情某资产周转天数=况下,使用年末数。

特殊情况可使某资产与收入比=权益净利率=销售净利率×总资产周转率×权益乘数财管公式总结(二):六项周转率20PP注会财管公式总结(三):管理用报表五大公式利润表负债=金融负平均所得税率=营业现金毛流量=税后经营+股份回购)20PP注会财管公式总结(四):现金流量四项基本等式关系实体现金流量=融资现金流量20PP注会财管公式总结(五):九项改进的财务管理公式主要财务比率权益净利率=税后经营净利率=净经营资产周转次数=净经营资产净利率=税后利息率=注意:净财务杠杆==净经营资产净利率+杠杆贡献率20PP注会财管公式总结(六):五项权益净利率的计算公式权益净利率=销售净利率×总资产周转率×权益乘数权益净利率=权益净利率=销售净利率×净经营资产周转率×净经营资产权益乘数权益净利率=20PP注会财管公式总结(七):长期计划与财务预测七类公式设外部融资销售增长比=0,则:所有者权益增加额=净利润×利润留存率本年实际增长率=本年股东权益增长率=本年的可持续增长率20PP注会财管公式总结(八):货币时间价值九大公式。

2018年-中级财务管理公式总结

中级财务管理公式大全1.复利模式下的终值和现值复利终值:F=P(1+i)n复利现值:P=F/(1+i)n【结论】复利终值复利现值复利终值和复利现值互为逆运算;2.年金的终值和现值(一)普通年金现值P=A(P/A,i,n)(二)预付年金现值P=A(P/A,i,n)(1+i)(三)递延年金现值方法一:PA=A×(P/A,i,n)×(P/F,i,m)方法二:PA=A×[(P/A,i,m+n)-(P/A,i,m)](四)永续年金现值P=A/i(五)普通年金终值 F=A×(F/A,i,n)(六)即付年金终值F=A(F/A,i,n)(1+i)(七)递延年金终值F=A(F/A,i,n)(八)年偿债基金额和年资本回收额,求年金A1、年偿债基金:已知普通年金终值FA,求年金A2、年资本回收额:已知普通年金现值PA3. 名义利率与实际利率名义利率(r)周期利率=名义利率/年内计息次数=r/m实际利率 i=(1+r/m)m-1【结论】当每年计息一次时:实际利率=名义利率当每年计息多次时:实际利率>名义利率通货膨胀情况下的名义利率与实际利率1+名义利率=(1+实际利率)×(1+通货膨胀率)实际利率=(1+名义利率)/(1+通货膨胀率)-14.必要收益率(投资者对某资产合理要求的最低收益率)必要收益率=无风险收益率+风险收益率无风险收益率=纯粹利率(资金时间价值)+通货膨胀补偿率5.风险的衡量6. 资本资产定价模型的基本原理 资产组合的必要收益率=无风险收益率+资产组合的β×(市场组合的平均收益率-无风险收益率)【提示】R m 表示市场组合收益率,还可以称为平均风险的必要收益率、市场组合的必要收益率等。

(R m -R f )称为市场风险溢酬,也可以称为市场组合的风险收益率或股票市场的风险收益率、平均风险的风险收益率等。

7. 混合成本的分解方法-高低点法第三章:1. 弹性预算的编制(1)公式法 Y=a+bX2.滚动预算3.业务预算的编制(一)销售预算的编制(二)生产预算(三)直接材料预算(四)现金预算第四章:1.融资租赁的租金计算(1)计算方法租金的计算大多采用等额年金法。

中级财务管理计算公式汇总

中级财务管理计算公式汇总

1.企业价值计算公式:

企业价值=净资产+(1-债务置换税率)*非经营性资产-净负债

2.投资回报率计算公式:

投资回报率=(投资收益-投资成本)/投资成本

3.资产负债率计算公式:

资产负债率=总负债/总资产

4.流动比率计算公式:

流动比率=流动资产/流动负债

5.速动比率计算公式:

速动比率=(流动资产-存货)/流动负债

6.应收账款周转率计算公式:

应收账款周转率=营业收入/平均应收账款余额

7.存货周转率计算公式:

存货周转率=营业成本/平均存货余额

8.资本成本计算公式(加权平均资本成本):

资本成本=(权益资本的市场价值/总资本的市场价值)*权益资本的预期回报率+(债务资本的市场价值/总资本的市场价值)*债务资本的预期回报率*(1-债务置换税率)

9.净现值计算公式:

净现值=投资现金流的现值-投资成本

10.内部收益率计算公式:

将净现值公式中的净现值设为0,解方程得到的根即为内部收益率

11.股息支付比率计算公式:

股息支付比率=现金股利/净利润

12.ROE(净资产收益率)计算公式:

ROE=净利润/净资产

13.ROA(总资产收益率)计算公式:

ROA=净利润/总资产

14.EPS(每股收益)计算公式:

EPS=净利润/总股本

15.PE(市盈率)计算公式:

PE=市价/EPS

16.成本效益比(C/B)计算公式:

成本效益比=投资成本/年度收益

17.等额本金还款计算公式:

每期还款本金=总贷款金额/还款期数

每期还款利息=剩余本金*年利率/还款期数

每期还款金额=每期还款本金+每期还款利息。

中级会计职称《财务管理》公式总结汇总 高清PDF

【要求】不要记忆公式,直接记住证券资产组合的预期收益率等于各项资产收益率的加权平均数。 【提示】涉及到加权计算的还有:1.资产组合贝塔系数的计算(P42);2.加权平均资本成本的计算(P122); 3.加权平均边际贡献率的计算(P230)。

★★P40:两项资产组合方差的计算

σp2=W12σ12+W22σ22+2W1W2ρ12σ1σ2 【要求】需要注意的是,对于相关系数的不同范围,两项资产的组合风险如何变化。相关系数在-1 和 1 之间,当相关系数为 1,完全正相关,不会分散任何风险;只要小于 1,就能够分散风险,并且越小分 散效应越明显。

★★★P43:资本资产定价模型 证券资产组合的必要收益率=Rf+βP×(Rm-Rf)

【要求】重要公式,必须记忆并灵活运用; 【提示】如果考题中告诉的收益率前面有“风险”定语,如市场股票的平均风险收益率,市场上所有资产 的平均风险收益率,那么这个收益率即为“(Rm-Rf)”(风险溢酬)。 【运用】1.求证券组合的必要收益率(P44);2.计算股权资本成本的方法之一(P122);3.确定公司价值分析 法中,就股权价值计算的折现率的确定(P136);4.计算股票价值时,投资人要求的必要报酬率 Rs 的确定 (P173)。

★★★P34:插值法

解决下面的问题: 当折现率为 12%时,净现值为-50;当折现率为 10%时,净现值为 150,求内含报酬率为几何?

(12%-10%)/(12%-IRR)=(-50-150)/(-50-0)。解得:IRR=11.5% 【要求】不必死记公式,列出等式,两端分别是折现率和对应的系数,只要一一对应起来,就能得到最终

★★★P120:资本成本贴现模式

现金流入的现值等于现金流出现值的折现率(思路同内含报酬率)。 如:银行借款为:借款额×(1-手续费率)=年利息×(1-所得税税率)×(P/A,Kb,n)+借款额× (P/F,Kb ,n) 公司债券为:贴现模式(每年支付一次利息):筹资总额×(1-手续费率)=年利息×(1-所得税税率) ×(P/A,Kb ,n)+债券面值×(P/F,Kb ,n) 融资租赁为:年末支付租金:设备价款-残值×(P/F,Kb,n)=年租金×(P/A,Kb,n)

2018财务管理公式整理

一、资金需要预测:1、因素分析法:资金需要量=(基期资金平均占用额-不合理资金占用额)X(1+预测期销售增长率)x(1-预测期资金周转速度增长率)2、销售百分百法:需要增加的资金=增加的敏感性资.-增加的敏感性负债外部融资需求量=增加的敏感性资.-增加的敏感性负债-留存收益增加3、资金习性预测法:Y=a+bx4、高低点法二、资本成本必要报酬率=无风险收益率+风险收益率计算模式:1、一般模式资本成本率=年资金占用费/筹资总额X(1-筹资费率)2、贴现模式实际筹资金额X(1-筹资费率)=筹资总额x筹资利率x(1-所得税税率)x (P/A,I,N)+筹资总额x(P/F,I,N)3、优先股优先股资本成本率K=年固定股息/发行价格x(1-筹资费用率)4、普通股(普通股资本成本只能按贴现模式计算)股利增长模型法:普通股资本成本率K=股利*(1+股利增长率)/股价*(1-筹资费用率)注:普通股股利备注有预计、下年的,分子直接用股利原值计算,不再乘以(1+增长率)资本资产定价模型法普通股资本成本率=无风险报酬率+βx(市场平均报酬率-无风险报酬率)三、杠杆效应1、息税前利润(EBIT)=销售量x(单价-单位变动成本)-固定成本息税前利润=边际贡献总额-固定成本2、经济杠杆(固定经营成本、业务量、息税前利润有关)DOL=息税前利润变动率/产销售变动率DOL=基期边际贡献/基期息税前利润=EBIT+F(固定成本)/EBIT3、财务杠杆(固定利息费用、息税前利润、净利润有关)DFL=每股收益变动率/息税前利润变动率DFL=基期息税前利润/基期息税前利润-基期利息=EBIT/EBIT-利率4、总杠杆(固定经营成本、固定资本成本、业务量、普通股每股收益有关)DTL=DOLxDFL四、资本结构1、每股收益分析法EPS=(EBIT-利息)x(1-所得税率)-股利/K(普通股股数)2、公司价值分析法(债务资本价值与权益资本价值)债务资本价值:假设债务市场价值等于面值权益资本价值:假设公司割弃的EBIT不变S=(EBIT-利息)x(1-所得税率)/资本资产定价模型(K)五、营业现金流量直接法:营业收入-付现成本-所得税间接法:税后营业利润(营业收入-阜新成本-非付现成本-所得税)+非付现成本分算法:营业现金流量(NCF)=收入*(1-所得税税率)-付现成本*(1-所得税税率)+非付现成本*所得税税率2、净现值(NPV)=未来现金净流量现值-原始投资额现值3、年金净流量(ANCF)=净现值/年金现值系数4、现值指数(PVI)=未来现金净流量现值/原始投资额现值。

中级职称《财务管理》计算公式

中级职称《财务管理》计算公式中级财务管理重要计算公式(中级会计职称考试专用)编辑:王世雄第二章一、时间价值的计算(终值与现值):F-终值 P-现值 A-年金 i-利率 n-年数1、单利和复利:单利与复利终值与现值的关系:终值=现值×终值系数现值=终值×现指系数终值系数现指系数单利: 1+ni 1/(1+ni)复利:(F/P,i,n)=(1+i)n (P/F,i,n)=1/(1+i)n2、二个基本年金:普通年金的终值与现值的关系:年金终值=年金×年金终值系数年金现值=年金×年金现值系数F=A(F/A,i,n) P=A(P/A,i,n)年金系数:年金终值系数年金现值系数普通年金: (F/A,i,n)=[(1+i)n-1]/i (P/A,i,n)=[1-(1+i)-n]/i即付年金: (F/A,i,n+1)-1 (P/A,i,n-1)+13、二个特殊年金:递延年金 P=A[(P/A,i,m+n)-(P/A,i,m)]=A[(P/A,i,n)(P/F,i,m))] 永续年金 P=A/i4、二个重要系数:偿债基金(已知F,求A)A=F/(F/A,i,n)资本回收(已知P,求A)A=P/(P/A,i,n)5、i、n的计算:折现率、期间、利率的推算:折现率推算(已知终值F、现值P、期间n,求i)单利 i=(F/P-1)/n复利 i=(F/P)1/n-1普通年金:首先计算F/A=α或P/A=α,然后查(年金终值F/A)或(年金现值P/A)系数表中的n列找出与α两个上下临界数值(β1<α<β2)及其相对应的i1和i2。

用内插法计算i:(i-I1)/(α-β1)=(I2-I1)/(β2-β1)永续年金:i=A/P期间的推算(已知终值F、现值P、折现率i,求n)单利 n=(F/P-1)/i复利:首先计算F/P=α或P/F=α,然后查(复利终值F/P)或(复利现值P/F)系数表中的i行找出与α两个上下临界数值(β1<α<β2)及其相对应的n1和n2。

2018中级会计财务管理公式汇总

2018中级会计财务管理公式汇总2018 年中级会计师考试《财务管理》教材公式汇总说 明 : 1.根据公式的重要程度,前面标注★★★;★★;★2.标注页码的依据是 2018 版中级财管教材;3.对于该类公式的复习说明,请参阅教材进行把握。

第二章 财务管理基础货币时间价值★P23:复利终值: ★★★P24:复利现值★★★P 25:普通年金现值:P =A ×(P /A ,i ,n ),逆运算:年资本回收额,A = P /(P /A ,i ,n ) ★★P26:预付年金现值:P =A ×(P/A ,i ,n )×(1+i )★★★P27:递延年金现值:P =A ×(P/A ,i ,n )×(P/F ,i ,m ) ★★P29:永续年金现值:P =A/i★P 30:普通年金终值:F =A ×(F /A ,i ,n ),逆运算:偿债基金,A = F /(F /A ,i ,n ) ★P31:预付年金终值:F =A ×(F/A ,i ,n )×(1+i )【提示】1.永续年金没有【要求】1.判断是一次支付还是年金;2.注意期数问题,列出正确表达式;3.对于系数,考试会予以告诉, 不必记系数的计算公式,但是其表达式必须要掌握;4.在具体运用中,现值比终止更重要,前者需要理解并灵活运用,后者可以作一般性地了解。

【运用】 1.年资本回收额的计算思路,可以运用于年金净流量(P149),年金成本(P161)中; 2.递延年金现值的计算,可以运用在股票价值计算中,阶段性增长模式下,求正常增长阶段股利现值和 (P 173); 3.普通年金现值的计算,可以运用在净现值的计算(P148),内含报酬率的列式(P151),债券价值计算(P168) 等地方。

★★★P34:插值法解决下面的问题:当折现率为 12%时,净现值为-50;当折现率为 10%时,净现值为 150,求内含报酬率为几何?(12%-10%)/(12%-IRR)=(-50-150)/(-50-0)。

中级财管公式汇总

2018财务管理公式汇总第二章财务管理基础一、货币时间价值●复利终值与现值★复利终值(1)复利终值的计算公式:F=P(1+i)n(2)基本公式不变,只是将年利率调整为期利率(r/m),将年数调整为期数。

★复利现值(1)复利现值的计算公式:P=F/(1+i)n=F(1+i)-n(2●普通年金终值与现值★普通年金终值F A = A×(1+i)0+A×(1+i)1+0+A×(1+i)2+……+A×(1+i)n+ A×(1+i)n-1【提示】★普通年金现值【提示】【口诀】现值回收、终值偿债。

●预付年金终值与现值★预付年金终值方法1:F=普通年金终值×(1+i)=A×(F/A,i,n)×(1+i)方法2:F=[(F/A,i,n+1)-1]★预付年金现值方法1:P=同期的普通年金现值×(1+i)=A×(P/A,i,n)×(1+i)方法2:P=[(P/A,i,n-1)+1]●递延年金终值与现值★递延年金终值:与普通年金的终值计算公式一致。

★递延年金现值1)方法一:先将递延年金视为n期的普通年金,求出在m期的普通年金现值,然后再折算到第一期期初。

2)方法二:先计算m+n期的年金现值,再减去m期的年金现值。

3)方法三:先求递延年金终值,再折算为现值。

●永续年金★永续年金终值:无★永续年金现值:P=A/i●年偿债基金——已知年金终值,求年金A。

●年资资本回收额——已知年金现值,求年金A。

二、利率的计算●系数已知的利率计算思路——插值法(i-i1)/(i2-i1)=(B-B1)/(B2-B1)●系数未知的利率计算思路——查表法【步骤】:①列出关系式;②查表逐步测试;③利用插值法求解。

逐步测试的规律:现值系数随着i变大而变小,终值系数随着i变大而变大!●实际利率的计算★一年多次计息时的实际利率实际利率=(1+名义利率/年内复利次数)年内付复利数-1i=(1+r/m)m-1★通货膨胀情况下的实际利率1+名义利率=(1+实际利率)×(1+通货膨胀率)实际利率=(1+名义利率)/(1+通货膨胀率)-1若通货膨胀率大于名义利率,则实际利率为负数。

中级职称财务管理公式大全(所有章节)

中级职称财务管理公式大全第二章1、单期资产的收益率=利息(股息)收益率+资本利得收益率2、方差=∑(随机结果-期望值)2×概率(P26)3、标准方差=方差的开平方(期望值相同,越大风险大)4、标准离差率=标准离差/期望值(期望值不同,越大风险大)5、协方差=相关系数×两个方案投资收益率的标准差6、β=某项资产收益率与市场组合收益率的相关系数×该项资产收益率标准差÷市场组合收益率标准差(P34)7、必要收益率=无风险收益率+风险收益率8、风险收益率=风险价值系数(b)×标准离差率(V)9、必要收益率=无风险收益率+b×V=无风险收益率+β×(组合收益率-无风险收益率)其中:(组合收益率-无风险收益率)=市场风险溢酬,即斜率P-现值、F-终值、A-年金10、单利现值P=F/(1+n×i)‖单利终值F=P×(1+n×i)‖二者互为倒数11、复利现值P=F/(1+i)n =F(P/F,i,n)――求什么就把什么写在前面12、复利终值F=P(1+i)n=P(F/P,i,n)13、年金终值F=A(F/A,i,n)――偿债基金的倒数偿债基金A= F(A/F,i,n)14、年金现值P=A(P/A,i,n)――资本回收额的倒数资本回收额A= P(A/P,i,n)15、即付年金终值F=A〔(F/A,i,n+1)-1〕――年金终值期数+1系数-116、即付年金现值P=A〔(P/A,i,n-1)+1〕――年金现值期数-1系数+17、递延年金终值F=A(F/A,i,n)――n表示A的个数18、递延年金现值P=A(P/A,i,n)×(P/F,i,m)先后面的年金现再前面的复利现19、永续年金P=A/i20、内插法瑁老师口诀:反向变动的情况比较多同向变动:i=最小比+(中-小)/(大—小)(最大比-最小比)反向变动:i=最小比+(大-中)/(大—小)(最大比—最小比)21、实际利率=(1+名义/次数)次数-1股票计算:22、本期收益率=年现金股利/本期股票价格23、不超过一年持有期收益率=(买卖价差+持有期分得现金股利)/买入价持有期年均收益率=持有期收益率/持有年限24、超过一年=各年复利现值相加(运用内插法)25、固定模型股票价值=股息/报酬率――永续年金26、股利固定增长价值=第一年股利/(报酬率-增长率)债券计算:27、债券估价=每年利息的年金现值+面值的复利现值28、到期一次还本=面值单利本利和的复利现值29、零利率=面值的复利现值30、本期收益率=年利息/买入价31、不超过持有期收益率=(持有期间利息收入+买卖价差)/买入价持有期年均收益率=持有期收益率/持有年限(按360天/年)32、超过一年到期一次还本付息=√(到期额或卖出价/买入价)(开持有期次方)33、超过一年每年末付息=持有期年利息的年金现值+面值的复利现值与债券估价公式一样,这里求的是i,用内插法第四章:34、固定资产原值=固定资产投资+资本化利息35、建设投资=固定资产投资+无形资产投资+其他36、原始投资=建设投资+流动资产投资37、项目总投资=原始投资+资本化利息项目总投资=固定资产投资+无形资产投资+其他+流动资产投资+资本化利息38、本年流动资金需用数=该年流动资产需用数-该年流动负债需用数39、流动资金投资额=本年流动资金需用数-截至上年的流动资金投资额=本年流动资金需用数-上年流动资金需用数40、经营成本=外购原材料+工资福利+修理费+其他费用=不包括财务费用的总成本费用-折旧-无形和开办摊销单纯固定资产投资计算:41、运营期税前净现金流量=新增的息税前利润+新增的折旧+回收残值42、运营期税后净现金流量=税前净现金流量-新增的所得税完整工业投资计算:43、运营期税前净现金流量=税前利息+折旧+摊销+回收-运营投资44、运营期税后净现金流量=息税前利润(1-所得税率)+折旧+摊销+回收—运营投资更新改造投资计算:45、建设期净现金流量=-(新固投资-旧固变现)46、建设期末的净现金流量=旧固提前报废净损失递减的所得税47、运营期第一年税后净现金流量=增加的息税前利润(1-所得税率)+增加的折旧+旧固提前报废净损失递减的所得税48、运营期税后净现金流量=增加的息税前利润(1-所得税率)+增加的折旧+(新固残值-旧固残值)建设期为0,使用公式45、47、48--;建设期不为0,使用公式45、46、48静态指标计算:投资回收期PP/PP`、投资收益率ROI49、不包括建设期的回收期=原始投资合计/投产后每年相等的净现金流量50、包括件设计的回收期=不包括建设期的回收期+建设期51、包括建设期的回收期=最后一个累计负值的年份+|最后一个累计负值|/下年净现金流量52、投资收益率=息税前利润/项目总投资动态指标计算:净现值NPV、净现值率NPVR、获利指数PI、内部收益率IRR53、净现值=NCF0+净现金流量的复利现值相加54、净现金流量相等,净现值=NCF0+净现金流量的年金现值55、终点有回收,净现值=NCF0+净现金流量n-1的年金现值+净现金流量n 的复利现值或=NCF0+净现金流量n的年金现值+回收额的复利现值54、建设期不为0的时候,按递延年金来理解55、净现值率=项目的净现值/|原始投资的现值合计|56、获利指数=投产后净现金流量的现值合计/原始投资的现值合计,或=1+净现值率57、(P/A,IRR,n)=原始投资/投产后每年相等的净现金流量NPV、NPVR、PI、IRR四指标同向变动第五章:58、基金单位净值=基金净资产价值总额/基金单位总份数59、基金认购价(卖出价)=基金单位净值+首次认购费60、基金赎回价(买入价)=基金单位净值+基金赎回费61、基金收益率=(年末持有份数×年末净值-年初持有分数×年初净值)/(年初持有分数×年初净值)――(年末-年初)/年初62、认股权证价值=(股票市价-认购价格)×每份认股权证可认购股数63、附权认股权价值=(附权股票市价-新股认购价)/(1+每份认股权证可认购股数)64、除权认股权价值=(除权股票市价-新股认购价)/每份认股权证可认购股数65、转换比率=债券面值/转换价格=股票数/可转换债券数66、转换价格=债券面值/转换比率第六章:现金管理:67、机会成本=现金持有量×有价证券利率(或报酬率)68、最佳现金持有量Q=√2×需要量×固定转换成本/利率(开平方)69、最低现金管理相关成本TC=√2×需要量×固定转换成本×利率(开平方),持有利率在下,相关利率在上70、转换成本=需要量/Q×每次转换成本71、持有机会成本=Q/2×利率72、有价证券交易次数=需要量/Q73、有价证券交易间隔期=360/次数74、分散收帐收益净额=(分散前应收投资-分散后应收投资)×综合资金成本率-增加费用――小于0不宜采用应收账款管理:75、应收账款平均余额=年赊销额/360×平均收帐天数76、维持赊销所需资金=应收平均余额×变动成本/销售收入77、应收机会成本=维持赊销所需资金×资金成本率存货管理:78、经济进货批量Q=√2×年度进货量×进货费用/单位储存成本(开平方)79、经济进货相关总成本T=√2×年度进货量×进货费用×单位储存成本(开平方)80、平均占用资金W=进货单价×Q/281、最佳进货批次N=进货量/Q82、存货相关总成本=进货费用+储存成本83、试行数量折扣时,存货相关总成本=进货成本+进货费用+储存成本84、允许缺货的经济进货批量=√2×(存货需要量×进货费用/储存成本)×〔(储存+缺货)/缺货成本〕(开平方)85、平均缺货量=允许缺货进货批量×〔(储存/(储存+缺货)允许缺货:经济量Q×缺货在下;平均量储存在上86、再订货点=每天消耗原始材料数量(原始材料使用率)×在途时间87、订货提前期=预期交货期内原材料使用量/原材料使用率)88、保险储备量=1/2×(最大耗用×最长提前期-正常量×正常提前期)89、保险储备下的再订货点=再订货点+保险储备量第七章:90、对外筹资需要量=〔(随收入变动的资产-随收入变动的负债)/本期收入〕×收入增加值—自留资金91、资金习性函数y=a+bx92、高低点法:b=(最高收入对应资金占用—最低收入对应资金占用)/(最高收入—最低收入)93、回归直线法:结合P179页例题中的表格和数字来记忆a=(∑x2∑y—∑x∑xy)/[n∑x2-(∑x)2]b=(n∑xy—∑x2∑y)/[n∑x2-(∑x)2]――注意,a、b的分子一样=(∑y—na)/∑x普通股筹资:94、规定股利筹资成本=每年股利/筹资金额(1-筹资费率)95、固定增长率筹资成本=〔第一年股利/筹资金额(1-筹资费率)〕+增长率96、资本资产定价模型K=无风险收益率+β(组合收益率+无风险收益率)97、无风险+风险溢价法K=无风险收益率+风险溢价留存收益筹资:无筹资费率98、股利固定筹资成本=每年股利/筹资金额99、固定增长率筹资成本=(第一年股利/筹资金额)+增长率负债筹资:有低税效应100、长期借款筹资成本=年利息(1-所得税率)/筹资总额(1—筹资费率)101、融资租赁:后付租金用年资本回收额公式,先付租金用即付年金现值公式102、补偿性余额实际利率=名义利率/(1-补偿性余额比例)103、贴现贷款实际利率=利息/(贷款金额-利息)104、加息贷款实际利率=贷款额×利息率/贷款额÷2105、现金折扣成本=折扣百分比/1-折扣百分比)×360/(信用期—折扣期)信用期指最长付款期,折扣期指折扣百分比对应的天数第八章:综合资金成本的公式参考第七章106、筹资总额分界点=某筹资方式成本分界点/该筹资方式所占比重杠杆公式:107、边际贡献M=销售收入px-变动成本bx=单位边际贡献m×产销量x108、息税前利润EBIT=边际贡献M-固定成本a固定成本和变动成本中不应包括利息费用109、经营杠杆=M/EBIT=M/(M-a)110、财务杠杆=EBIT/(EBIT—利息I)111、复合杠杆=经营杠杆×财务杠杆=M/(EBIT-I-融资租赁租金)112、每股收益无差别点法:每股收益的计算方法参见教材P229例8—12 113、每股利润无差别点公式EBIT加线=(股方案股数×债方案利息—债方案股数×股方案利息)/(股方案股数—债方案股数)114、公司价值=长期债务现值+公司股票现值115、公司股票现值=(M—I)(1-T)/普通股资金成本率普通股资金成本率见公式95、96、97第十章:本章公式需与例题结合记忆116、成本的弹性预算=固定成本预算+Σ(单位变动成本预算×预计业务量)日常业务预算之一销售预算的编制公式:117、预计销售收入=预计单价×预计销售量118、预计销项税额=预计销售总额×增值税税率119、含税销售收入=117预计销售收入+118预计销项税额120、第一期经营现金收入=该期含税销售收入×比率+该期回收以前的应收账款121、某期经营现金收入=该期含税销售收入×收现率+前期剩余应收121、预算期末应收账款余额=期初应收余额+含税销售收入合计-经营期现金收入合计日常业务预算之二生产预算的编制公式:122、预计生产量=预计销售量+预计期末存货—预计期初存货日常业务预算之三直接材料预算的编制公式:123、某产品耗用某直接材料需用量=某产品耗用该材料的消耗定额(已知)×预计产量124、某材料直接采购量=123预计需用量+期末库存-期初库存125、某材料采购成本=该材料单价×124预计采购量126、预计采购金额=125采购成本+进项税额127、采购现金支出=某期预计采购金额×付现率+前期剩余应付128、预算期末应付账款余额=期初应付余额+预计采购金额合计-预计采购支出合计日常业务预算之四应交税金及附加预算的编制公式:129、应交税金及附加=130营业税金及附加+增值税130、营业税金及附加=营业税+消费税+资源税+城建税+教育费附加注:城建税+教育费附加=(营业税+消费税+增值税)×税率日常业务预算之五直接人工预算的编制公式:131、某产品直接人工工时=单位产品工时定额(已知)×产量132、某产品耗用直接工资=单位工时工资率(已知)×131该产品直接人工工时总数133、某产品其他直接费用=132某产品耗用直接工资×计提标准(已知)134、某产品直接人工成本=132某产品耗用直接工资+133某产品其他直接费用135、直接人工成本现金支出=直接工资总额+其他直接费用总额日常业务预算之六制造费用预算的编制公式:136、变动性制造费用预算分配率=制造费用预算总额(已知)/ Σ直接人工工时总数137、变动性制造费用现金支出=变动性制造费用预算分配率×131直接人工工时138、固定性制造费用现金支出=固定性制造费用-年折旧费139、制造费用现金支出=137变动性制造费用+138固定性制造费用日常业务预算之七产品成本预算的编制公式:140、单位生产成本=141单位直接材料成本+142单位直接人工成本+143单位变动性制造费用141、单位耗用直接材料成本=平均采购单价×平均单位耗用材料数量142、单位产品直接人工成本=平均单位工时直接人工成本×平均产品工时定额143、单位变动性制造费用制造费用=136变动性制造费用预算分配率×平均产品工时定额144、直接材料成本=全部直接材料成本+耗用直接人工成本+耗用变动性制造费用145、耗用某直接材料成本=141单位耗用直接材料成本×产量146、产品生产成本=本期发生生产成本+在产品期初余额—在产品期末余额147、产品销售成本=146产品生产成本+产成品期初余额-产成品期末余额日常业务预算之九销售费用预算的编制公式:148、变动性销售费用现金支出=单位变动性销售费用分配额×预计销售量日常业务预算之十管理费用预算的编制公式:149、管理费用现金支出=管理费用—年折旧-年摊销现金预算公式:150、可运用现金=期初现金余额+121经营现金收入151、经营现金支出=144直接材料+135直接人工+139制造费用+148销售费用+149管理费用+129税金及附加+预交所得税+预分股利152、现金支出合计=151经营现金支出+资本性现金支出153、现金余缺=150可运用现金合计-152现金支出合计154、资金筹措及运用=短期借款+普通股+债券—短期借款利息—长期借款利息—债券利息-归还贷款-购买有价证券155、期末现金余额=现金余缺+154资金筹措及运用第十一章:156、成本变动额=实际责任成本-预算责任成本(注意教材P328例1上面的那句话)157、成本变动率=156成本变动额/预算责任成本(费用的计算方法一致)157、利润中心边际贡献总额=销售收入总额-变动成本总额158、利润中心责任人可控利润总额=157边际贡献总额—责任人可控固定成本159、利润中心可控利润总额=158责任人可控利润总额—责任人不可控固定成本160、公司利润总额=159利润中心可控利润总额-公司不可分摊的费用投资中心考核指标:161、投资利润率=利润/投资额投资额是投资中心的总资产扣除负债后的余额,即净资产,也就是所有者权益。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

搞定财管公式就相当于搞定了财管,搞定了财管中级会计考试还用发愁吗,快收藏这篇干货吧!说明:1.根据公式的重要程度,前面标注★★★;★★;★2.标注页码的依据是2018版中级财管教材;3.对于该类公式的复习说明,请参阅教材进行把握。

第二章财务管理基础货币时间价值【提示】1.永续年金没有终值;2.递延年金终值的计算和普通年金类似,不过需要注意确定期数n(也就是年金的个数)。

【要求】1.判断是一次支付还是年金;2.注意期数问题,列出正确表达式;3.对于系数,考试会予以告诉,不必记系数的计算公式,但是其表达式必须要掌握;4.在具体运用中,现值比终止更重要,前者需要理解并灵活运用,后者可以作一般性地了解。

【运用】1.年资本回收额的计算思路,可以运用于年金净流量(P149),年金成本(P161)中;2.递延年金现值的计算,可以运用在股票价值计算中,阶段性增长模式下,求正常增长阶段股利现值和(P173);3.普通年金现值的计算,可以运用在净现值的计算(P148),内含报酬率的列式(P151),债券价值计算(P168)等地方。

★★★P34:插值法解决下面的问题:当折现率为12%时,净现值为-50;当折现率为10%时,净现值为150,求内含报酬率为几何?(12%-10%)/(12%-IRR)=(-50-150)/(-50-0)。

解得:IRR=11.5%【要求】不必死记公式,列出等式,两端分别是折现率和对应的系数,只要一一对应起来,就能得到最终的结果。

【运用】1.实际利率的计算(P34);2.内含报酬率的计算(P152);3.资金成本贴现模式的计算(P120);4.证券投资收益率的计算(P171债券,P174股票)。

【提示】涉及到插值法,共计四个步骤:1.列式;2.试误;3.内插;4.计算。

对于试误这一步,如果题目有提示利率的范围,是最好;如果没有提示,可以从10%开始,如果现值太低,降低折现率;反之亦然。

测试完毕的标志是:1.两个结果分布于“标准”的两边;2.利率之差不能超过2%。

★★★P35:利率的计算一年内多次计息,有效年利率的推算:★实际利率=(1+名义利率)/(1+通货膨胀率)-1【要求】上述第一个公式必须掌握,第二个公式需要明确名义利率、通货膨胀率和实际利率之间的关系。

★P36:证券资产组合的风险与收益证券资产组合的预期收益率:【要求】不要记忆公式,直接记住证券资产组合的预期收益率等于各项资产收益率的加权平均数。

【提示】涉及到加权计算的还有:1.资产组合贝塔系数的计算(P42);2.加权平均资本成本的计算(P122);3.加权平均边际贡献率的计算(P230)。

★★P40:两项资产组合方差的计算【要求】需要注意的是,对于相关系数的不同范围,两项资产的组合风险如何变化。

相关系数在-1和1之间,当相关系数为1,完全正相关,不会分散任何风险;只要小于1,就能够分散风险,并且越小分散效应越明显。

★★★P43:资本资产定价模型证券资产组合的必要收益率=R f+βP×(R m-R f)【要求】重要公式,必须记忆并灵活运用;【提示】如果考题中告诉的收益率前面有“风险”定语,如市场股票的平均风险收益率,市场上所有资产的平均风险收益率,那么这个收益率即为“(R m-R f)”(风险溢酬)。

【运用】1.求证券组合的必要收益率(P44);2.计算股权资本成本的方法之一(P122);3.确定公司价值分析法中,就股权价值计算的折现率的确定(P136);4.计算股票价值时,投资人要求的必要报酬率Rs的确定(P173)。

★★P53:高低点法(成本性态分析)单位变动成本=(最高点业务量成本-最低点业务量成本)/(最高点业务量-最低点业务量)【要求】不必死记硬背,根据高低点,结合成本性态公式,列出二元一次方程组,解之即可。

【提示】选择高低点一定是业务量(自变量)的高低点,而不是资金(成本)(因变量)的高低点。

【运用】1.对混合成本进行分解(P51);2.用资金习性预测法来预测资金的占用(逐项分析)(P117)。

★P60:回归直线法【要求】考试之前进行瞬间记忆即可,考的概率低。

注意X是自变量,Y是因变量。

【运用】1.用资金习性预测法来预测资金的占用(回归分析)(P116);2.因果预测分析法进行销售预测(P268)。

★★★P53:总成本模型总成本=固定成本总额+单位变动成本×业务量【要求】公式简单,必须掌握,这是量本利分析的基础。

第三章预算管理★★P66:生产预算预计生产量=预计销售量+预计期末产成品存货-预计期初产成品存货【备注】等式右边前两者是需求量,第三项是存货来源之一,差值即为当期的生产量(来源之二)。

★★P66:直接材料预算编制预计采购量=生产需用量+期末存量-期初存量★★★P71:可供使用现金=期初现金余额+现金收入可供使用现金-现金支出=现金余缺现金余缺+现金筹措-现金运用=期末现金余额【备注】注意利息的支付属于现金筹措及运用范畴,计算现金余缺的时候不考虑利息支出。

第四章筹资管理(上)★★P106:可转换债券:转换比率=债券面值/转换价格【提示】转换比率是指“每张”债券可以转成普通股的股数。

需要关注三个指标之间的关系。

第五章筹资管理(下)★P113:因素分析法:资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)×(1-预测期资金周转速度增长率)【提示】如果周转速度增加,用减号,反之用加号(周转速度越快,资金占用越少)★★★P114:销售百分比法:外部融资额=敏感性资产增加额-敏感性负债增加额-预期利润留存预计利润留存=预测期销售收入×预测期销售净利率×(1-预计股利支付率)【提示】如果题目涉及到固定资产的投入,在外部筹资额中还需要加上固定资产购买的资金需求。

对于敏感性资产和负债,考试会直接告诉,或者告诉哪些资产负债和销售收入成正比例变化(这就是敏感性资产和负债)。

★★★P120:资本成本一般模式资本成本率=年资金占用费/(筹资总额-筹资费用)【提示】该公式主要用于银行借款和公司债券资本成本的计算,尤其注意如果分母是利息,则需要考虑抵税的问题,即“年利息×(1-所得税税率)”;如果是优先股股息,则不能考虑抵税,因为股息是税后利润中支付。

做如下两小题:1.银行借款总额100万,筹资费率为1%,年利率为10%,所得税税率为25%,资金成本率为几何(7.58%)2.发行公司债券筹资,面值总额为100万,票面利率10%,所得税税率为25%,溢价发行,发行价为120万,筹资费率为3%,资金成本率为几何(6.44%)——计算中,分子一律用票面要素,分母用发行要素。

★★★P120:资本成本贴现模式现金流入的现值等于现金流出现值的折现率(思路同内含报酬率)。

如:银行借款为:借款额×(1-手续费率)=年利息×(1-所得税税率)×(P/A,K b,n)+借款额×(P/F,K b,n)公司债券为:贴现模式(每年支付一次利息):筹资总额×(1-手续费率)=年利息×(1-所得税税率)×(P/A,K b,n)+债券面值×(P/F,K b,n)融资租赁为:年末支付租金:设备价款-残值×(P/F,K b,n)=年租金×(P/A,K b,n)年初支付租金:设备价款-残值×(P/F,K b,n)=年租金×(P/A,K b,n)×(1+i)【提示】以上公式不必死记硬背,关键是要区分现金流量,并且能正确予以折现列示。

★★★P122:普通股资本成本计算之股利增长模型法:K S=预计第一期股利/[当前股价×(1-筹资费率)]+股利增长率【提示】第一期的股利一定是未发放的,发放的股利不能纳入资本成本的计算范畴,也不能纳入证券价值的计算范畴。

【运用】这个公式和股票投资的内部收益率的计算类似(P174),只不过筹资费是筹资方承担,故资金成本中予以体现;投资者不承担筹资费(对于投资费,很少涉及,故省略)。

★★★P125~129杠杆效应【提示】如果存在优先股,那么在财务杠杆系数和总杠杆系数的分母,还需要扣除“Dp/(1-T)”,即需要把优先股股息转换为税前。

【要求】1.明白是哪两项变化率之比;2.给出基期数据,能否计算当期的杠杆系数(不能,用基期的数据计算的是下一期的杠杆系数);3.如果引入了优先股股息,需要在财务杠杆系数后总杠杆系数分母的I0后面再扣除[D p0÷(1-所得税税率)]★★P133:每股收益无差别点的计算【提示】决策思路是,如果规模小,息税前利润低(小于无差别点),用权益资本;反之用债务资本。

第六章投资管理★★★P145:项目现金流量营业现金净流量=营业收入-付现成本-所得税=税后营业利润+非付现成本=收入×(1-所得税税率)-付现成本×(1-所得税税率)+非付现成本×所得税税率【备注】很重要的公式,建议自己推导一下几个公式之间的关联性。

★★★P145:固定资产变现的税收问题纳税额:(变现价值-账面价值)×企业所得税税率,如果为正,纳税(现金流出);反之抵税(现金流入)。

★★★几个计算指标:【提示】净现值≥0,那么年金净流量≥0,现值指数≥1,内含报酬率≥必要报酬率;方案可行。

反之,方案不可行,以上几个指标原则上越大越好,但回收期原则上越小越妙。

★★P168:债券投资债券价值=债券各年利息现值之和+债券到期日面值现值【提示】利息的计算,本金的归还,一律用票面要素。

★★P172:股票投资股票的价值=未来第一期股利/(折现率-增长率)当增长率=0时,股票的价值=股利/折现率【提示】价值就是未来现金净流量的现值之和,对于证券价值适合,甚至对于项目价值,企业价值均适合。

可以看出,《财务管理》的第五章是非常重要的一章,而且公式也比较复杂,这往往是考试中的重难点,当然,光看和背是很难讲公式全记住的,还是要在运用中才能记得牢靠第七章营运资金管理★P183:目标现金余额的确定之成本模型最佳现金持有量=min(管理成本+机会成本+短缺成本)【提示】管理成本往往是固定的,机会成本随着现金持有量增加而增加,短缺成本随着现金持有量减少而增加,故核心就是找到机会成本和短缺成本之和最低的现金持有量。

★P186:存货模式【提示】考虑了交易成本和机会成本。

★★P186:随机模型H(最高控制线)=3R-2L回归线:【提示】对于第二个公式,记住最高限到回归线的距离为回归线到最低限的距离的两倍即可,即H-R=2(R-L)。

涉及到现金转换,只有达到或超出控制线才予以转换,转换后现金为回归线数值。