煤炭行业分析(精品ppt版)

煤炭行业改革发展有关情况PPT(共 41张)

三是煤炭产业集中度提高。上半年,前4家煤炭企 业产量占全国煤炭总产量的26.1%,同比增加3.5 个百分点;前8家煤炭企业产量占全国煤炭总产量 的38.5%,同比增加4.9个百分点。其中7家亿吨 级企业产量占全国煤炭产量的35.9%,同比增长 4.5%。近期,河南煤化与义马煤业实施重组,重 组后企业煤炭规模将超亿吨。

一、前7个月全国煤炭经济运行情况

2013年以来,全国煤炭市场继续呈现总量宽松、 结构性过剩的态势。需求低速增长,产能持续释 放,进口不断增加,全社会煤炭库存上升,价格 下滑,效益下降,企业经营压力加大。近期,煤 炭市场出现了一些积极的迹象。

(一)产销量下降。据统计,前7个月全国煤炭产 量21.3亿吨,同比减少7800万吨,下降3.5%。全 国煤炭销量20.7亿吨,同比减少8400万吨,下降 3.9%。

二、煤炭行业改革发展取得的成绩

(一)行业改革取得新进展。一是实现了电煤价 格并轨。在国务院领导同志的关心、支持下,在 国家发展改革委的积极推动下,自今年开始,取 消了煤炭重点合同,实现了电煤价格并轨,煤炭 市场化改革取得实质进展。二是推进了市场体系 建设。区域煤炭交易市场逐步建立,全国煤炭交 易市场合作组织正在发挥作用,全国煤炭交易市 场体系建设工作正在有序推进。

三是利润继续大幅下降。前6个月规模以上煤炭企业利润 同比下降43.3%;大型煤炭企业利润同比下降40.8%,黑 龙江、吉林、重庆、四川、云南、安徽、江西等7个省份 出现煤炭全行业亏损。四是资产负债率上升。前6个月规 模以上煤炭企业资产负债率62.44%,同比上升2.52%,大 型企业资产负债率65.83%,同比上升2.5%,有的企业超 过75%。企业偿债能力下降,经营风险增大。五是部分困 难企业职工收入受到影响。部分老矿区的困难企业已经出 现了贷款发工资和推迟发工资的现象。

煤炭行业下游产业分析

钢铁 26% 水泥 14%

汽车 21%

房地产 36%

机械 21%

有色 16%

基础建设 Leabharlann 2%水泥下游行业:基础建设(35%)、房地产(30%)。

水泥下游行业

其他 15% 农村 20% 基础设施 35%

房地产 30%

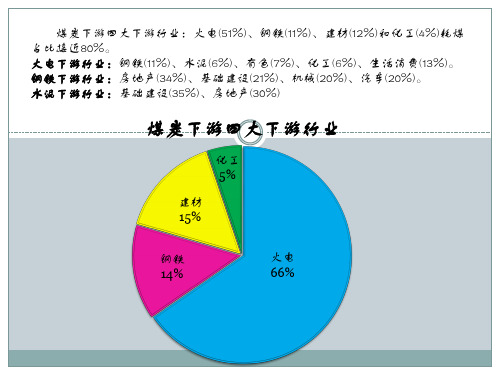

煤炭下游四大下游行业:火电(51%)、钢铁(11%)、建材(12%)和化工(4%)耗煤 占比接近80%。 火电下游行业:钢铁(11%)、水泥(6%)、有色(7%)、化工(6%)、生活消费(13%)。 钢铁下游行业:房地产(34%)、基础建设(21%)、机械(20%)、汽车(20%)。 水泥下游行业:基础建设(35%)、房地产(30%)

煤炭下游四大下游行业

化工 5% 建材 15% 钢铁 14% 火电 66%

火电下游行业:钢铁(11%)、水泥(6%)、有色(7%)、化工(6%)、生活消费(13%)。 钢铁下游行业:房地产(34%)、基础建设(21%)、机械(20%)、汽车(20%)。

火电下游行业

钢铁下游行业

生活 消费 30%

化工 14%

煤炭行业分析

目录初步结论12004年全年煤炭市场保持相对活跃的运行态势,煤炭生产持续增长,煤炭销量有所增加,社会库存提升,但行业供求矛盾仍很严重,煤炭价格继续上涨,其中优质动力煤、炼焦煤、贫瘦煤的交易更加旺盛,价格高位运行。

但是与2003年相比,煤炭产量的增长速度有所下降,资源总量与需求总量的水平有所接近。

2003年以来,国民经济持续快速增长,带动用电需求全面高涨; 2004年我国钢铁市场需求保持了比较旺盛的态势,钢产量达到2.6亿吨;在建材行业中,由于目前水泥产销两旺,价格上涨,投资回报率高,各方面投资水泥的积极性很高,这些都导致了对煤炭需求的提高。

煤炭资源紧缺,煤炭开采成本越来越高,国际上一些国家采取政策限制煤炭的开采,导致煤炭产量下降,煤炭的需求量却持续增加。

2005年初步预计全年煤炭生产量在18.3亿吨左右,比2004年增加3000-4000亿吨;煤炭进出口与2004年大致持平,煤炭供需缺口在7000-8500万吨之间。

随着节能技术的不断进步和新能源的不断开发利用,煤炭消费弹性系数还会不断降低。

根据神经网络和其他方法所进行的测算,未来10年内我国煤炭需求将不会超过15亿吨,而原煤生产能力却可达19亿吨,如不加以科学控制将仍呈现供大于求的态势。

煤炭属于基础能源行业,目前我国对煤炭的需求较大,煤炭行业的风险不是很高,国家鼓励对其投资,所以,银行对煤炭的投资可能会不断加大。

煤炭行业的利润水平可接受程度一般,近几年,我国煤炭供需紧张的局面有所加剧,目前,山西、内蒙、陕西、山东等地的煤炭产业呈现良好的发展态势,建议银行方面应多关注这些地方重点企业的发展,比如,山西煤焦集团、山东兖矿集团等,并对其持续保持信贷项目。

1本报告如无特殊说明数据均根据统计局2004年1~11月份数据数据整理计算而得,单位如无特殊说明均为万元人民币,本报告中全国特指该行业全国统计值,工业特指全部工业行业统计值。

报告中涉及的企业以及行业的资金需求数据均为2003年年度数据,单位为为千元,数据来源均为国家统计局。

煤炭工业PPT幻灯片课件

工业生产过程概论-2011

- 19 -

北京科技大学经济管理学院

一、煤炭资源概述

1. 煤的形成和工业分类

形成:长期、地质 分类:无烟煤、烟煤和褐煤。其中烟煤又可分为贫

斜井开拓法

• 适用于开采缓倾斜矿体,特别适用于开采矿 体埋藏不太深而且矿体倾角为20º~40º的矿 床。

• 特点:施工简便、中段石门短、基建少而短、 见效快、生产能力较低。因此更适用于中小 型金属矿山,尤其是小型矿山。

工业生产过程概论-2011

- 39 -

北京科技大学经济管理学院

二、煤炭的开采

工业生产过程概论-2011

北京科技大学经济管理学院

一、煤炭资源概述

早在古代人类就认识到了煤炭的燃烧价值

试扫其煤以为墨,黑光如漆,松墨也。——宋· 沈括《梦溪笔谈》

如今煤炭已经成为发电、冶金、化工、建材、民用 取暖必不可少的基本能源

特别是由于石油的日渐枯竭和价格攀升,加之煤炭 气化、液化等新技术日趋成熟,煤炭基本能源地位 难以改变

煤、瘦煤、肥煤、焦煤、气煤、弱粘煤、不粘煤、 长焰煤等。不同工业部门对煤种和煤质都有各自的 要求。

工业生产过程概论-2011

- 20 -

北京科技大学经济管理学院

一、煤炭资源概述

2.中国煤炭的储量和产量

• 根据第三次全国煤田资料,垂深2000米以浅的煤炭 资源总量为55697.49亿吨,其中,露天矿几乎占可 采储量的一半,60%在内蒙、山西和辽宁。

• 以平硐为主要开拓巷道,是一种最方便、最 安全、最经济的开拓方法。但只有在矿床埋 藏在周围平地地平面以上才能使用。

国内煤炭年度市场形势分析(ppt 25页)

三、对2011年煤炭市场变化趋势的预测

(一)煤炭需求增长的不确定性增加

2011年,我国国民经济将继续保持较快发展,国内煤炭 需求将保持适度增长。考虑到我国节能减排政策的执行力度, 煤炭需求增长的不确定性在增加。一方面,随着国家推进经 济结构调整和节能减排、淘汰落后产能,抑制高耗能产业发 展,煤炭需求增幅应有所趋缓。另一方面,从各省级地方人 民政府“十二五”规划发展目标看,各地经济指标仍将继续 保持较快增长,如果满足各地发展的需要,煤炭还将继续保 持大幅增长态势。

8

(三)煤炭企业库存下降,用户及港口库存增加 截止12月末,全国煤炭企业库存5100万吨,比

年初减少686万吨,下降11.9 %;全国重点发电企业 存煤5607万吨,比年初增加1777万吨,增长46.4%, 可耗用天数15天,比年初增加7天;全国主要煤炭发 运港口煤炭库存2373万吨,比年初增加 980万吨, 增长70.4%。

9

(四)煤炭进口增加,出口减少 全国煤炭累计出口1903万吨,同比下降15%;

累计进口煤炭1.65亿吨,同比增长31%;进口金额 169亿美元,增长60.1%;全年净进口煤炭1.46亿 吨,同比增加4300万吨。

10

进口/出口(万吨)

我国煤炭进出口情况

18000

出口

15000

进口

12000

系列1 系列2

18

“十一五”期间,在科技创新方面,煤层气开 发利用关键技术研究与产业化、特大型矿区资源与 环境协调开发技术等取得重大突破,煤炭液化、煤 制烯烃等现代煤化工投入产业化运营;各种难采煤 层的开采技术及工艺装备得到了广泛应用,煤矿重 大灾害防治技术取得突破性进展。

19

“十一五”期间,在煤矿安全生产方面,形势 在稳步好转,全国煤矿百万吨死亡率由2005年的 2.811下降到2010年的0.749。

煤炭行业市场分析

煤炭行业未来展望

能源转型:煤 炭行业将逐步 转型为清洁能 源行业,减少 对环境的负面

影响。

技术创新:煤 炭开采和利用 技术将不断升 级,提高能源 利用效率和安

全性。

智能化发展: 煤炭行业将加 快智能化发展, 提高生产效率 和安全性,降 低人工成本。

未来趋势:随着环保意 识的提高和新能源的崛 起,煤炭行业将面临更 大的挑战和机遇。

煤炭企业市场份额

煤炭企业数量及规模

市场份额排名前五的企 业

市场份额占比情况

未来市场份额变化趋势

煤炭企业竞争策略

降低成本:通过提高生产效率和优化供应链降低成本 开发新产品:研发新的煤炭产品,满足市场需求 拓展市场份额:通过兼并收购和战略合作拓展市场份额 提高煤炭质量:提高煤炭质量,增强产品竞争力

添加文档副标题

煤炭行业市场分析

汇报人:XXX

目录

01 煤 炭 行 业 概 述 03 煤 炭 行 业 政 策 环 境 05 煤 炭 行 业 竞 争 格 局

02 煤 炭 市 场 供 需 分 析

04 煤 炭 行 业 技 术 发 展

06

煤炭行业发展趋势与展 望

01

煤炭行业概述

煤炭行业定义

煤炭行业是指以开采、 加工、销售煤炭为主 要业务的产业

政策调整可能导致煤炭行业出现短期波动,但长期来看,有利于促进行业健康发 展。

政策环境的变化将影响煤炭行业的竞争格局,促使企业提高生产效率和环保标准。

政策环境对煤炭行业的影响是复杂而深远的,需要企业密切关注政策动向,以便 及时调整经营策略。

煤炭行业政策法规

煤炭产业政策:调整产业结构, 提高产业集中度

专家分析中国煤炭行业分析报告(PPT58张)

以煤炭为主体、电力为中心,油气和新 能源全面发展。

关注聚煤网微信号jcoalwx,尽享VIP特权

——2004年制定的新能源战略

一、中国煤炭行业基本情况

中国煤炭行业分析

2、煤炭与其他能源的对比

原煤 原油 天然气 水电 原煤 原油 天然气 水电

2、煤炭与其他能源的对比

2.9% 7.7% 15.2% 22.7% 2.8% 7.4%

关注聚煤网微信号jcoalwx,尽享VIP特权

三、矿产资源管理

中国煤炭行业分析

3、矿业权的主要内容

矿业权登记有探矿权登记和采矿权登记。分为申请登记、

变更登记、延续登记、撤消登记和保留登记等。

关注聚煤网微信号jcoalwx,尽享VIP特权

国际上通用的管理办法。

在登记方法中,强调了勘查矿产资源按区块进行登记的

二、中国煤炭资源

中国煤炭行业分析

5、煤炭资源的可行性评价 煤炭资源可行性评价分为:

1、概略研究: 根据勘探得到的数据进行概略 研究,确定有无投资机会,没有进行标准的经济评价, 其结果为内蕴经济意义

关注聚煤网微信号jcoalwx,尽享VIP特权

2、预可行性研究:初步评价矿床开发的经济意 义,为该矿床是否需要勘探或可行性研究提供依据。 3、可行性研究:对矿床开发进行详细评价,得 出项目的技术经济可靠性。

中国煤炭行业分析

3、矿业权的主要内容 矿业权流转就是矿业权的运动,包括矿业权的出让、转 让、出租和抵押。 矿业权出让是由代表国家进行矿业权管理的机构负责, 采用批准申请、招标、拍卖等方式出让矿业权。

关注聚煤网微信号jcoalwx,尽享VIP特权

矿业权转让是矿业权人之间横向依法流转。采取出售、

作价出资、合作勘查或开采、上市等方式依法转让矿业权。

煤炭行业分析

煤炭行业分析初步结论 (3)I煤炭行业信贷背景知识 (5)一、煤炭行业概述 (5)二、国际煤炭行业的进展状况和特点分析 (32)II从煤炭行业特点分析信贷特点 (38)一、从煤炭行业PEST分析看信贷特点 (38)二、煤炭行业总资产、销售收入、利润总额与GDP相关性分析 (55)三、从煤炭行业生命周期分析看信贷特点 (56)四、从煤炭行业增长性与波动性分析看信贷特点 (58)五、从煤炭行业进入退出壁垒分析看信贷特点 (59)III从煤炭行业财务特点看信贷特点 (64)一、从煤炭行业盈利分析与工业平均值对比看信贷特点 (64)二、从煤炭行业营运能力与工业平均值对比看信贷特点 (65)三、从煤炭行业偿债能力与工业平均值对比看信贷特点 (65)四、从煤炭行业进展能力与工业平均值对比看信贷特点 (66)五、从煤炭行业利润率与工业平均值对比看信贷特点 (67)六、从煤炭行业亏损系数看信贷特点 (67)七、从煤炭行业规模看信贷特点 (67)八、从煤炭行业集中度看信贷特点 (68)IV从煤炭行业绩效看信贷特点 (69)一、从我国煤炭行业中不同规模企业之间的绩效比较看信贷特点 (69)二、从我国煤炭行业中不同所有制企业之间的绩效比较看信贷特点 (69)V从煤炭行业市场与消费情形看信贷特点 (70)一、要紧产品市场情形看信贷特点 (70)二、要紧产品生产情形看信贷特点 (73)三、要紧产品价格变动趋势看信贷特点 (73)VI从煤炭行业投融资特点看信贷特点 (75)一、从我国煤炭行业投融资体制变化状况分析信贷特点 (75)二、从我国煤炭行业外资进入状况分析信贷特点 (79)三、从我国煤炭行业兼并重组分析看信贷特点 (80)VII从煤炭行业3~10年进展趋势推测看信贷特点 (82)一、对煤炭行业市场需求推测分析 (82)二、对煤炭行业供给因素推测分析 (83)三、煤炭行业进展趋势数据推测分析 (84)VIII从煤炭行业子行业特点看信贷特点 (91)一、从煤炭行业子行业波士顿矩阵分析看信贷特点 (91)二、从煤炭行业子行业财务数据及财务能力汇总分析看信贷特点 (94)IX从煤炭行业区域进展情形看信贷特点 (95)一、从煤炭行业优势区域选择与评判看信贷特点 (95)二、从区域煤炭行业营运能力看信贷特点 (95)三、从区域煤炭行业盈利能力看信贷特点 (96)四、从区域煤炭行业偿债能力看信贷特点 (97)五、从区域煤炭行业进展能力看信贷特点 (98)六、从区域煤炭行业利润率与工业平均值对比看信贷特点 (100)七、从区域煤炭行业亏损系数看信贷特点 (101)八、从区域煤炭行业规模看信贷特点 (102)X从煤炭企业进展情形看信贷特点 (104)一、煤炭行业企业较好值、中间值、较差值指标分析 (104)二、从煤炭行业龙头企业财务指标分析看信贷特点 (104)三、从煤炭行业龙头企业财务能力分析看信贷特点 (104)XI煤炭行业对银行资金需求推测分析 (107)一、煤炭行业对银行长期资金需求推测 (107)二、煤炭行业对银行短期资金需求推测 (108)三、银行对煤炭行业中间业务量推测 (108)初步结论12004年全年煤炭市场保持相对活跃的运行态势,煤炭生产连续增长,煤炭销量有所增加,社会库存提升,但行业供求矛盾仍专门严峻,煤炭价格连续上涨,其中优质动力煤、炼焦煤、贫瘦煤的交易更加旺盛,价格高位运行。

我国煤矿产业现状介绍PPT

2019-2019年我国原煤产量增长情况

单位:亿吨 30.00

25.00 20.00

15.00 10.00

5.00

0.00 2002

2003

数据来源:国家统计局,正略钧策研究

2004

2005

2006

2007

煤炭生产总量 年增长速度

25.00%

20.00%

15.00%

10.00%

5.00%

2008

0.00%

年产量(万吨) 28161.0 11411.0 8029.1 6890.5 6043.3 6040.0 5495.0 4209.2 4120.0 3970.3

同比增长率 19.4% 8.7% 10.9% 5.2% 66.4% 20.2% 1.7% 13.2% 10.1% 2.2%

数据来源:中国煤炭工业协会,正略钧策研究

煤矿行业介绍

一. 我国煤炭行业的基本特点 二. 现阶段煤炭行业发展的主要趋势 三. 低碳经济发展模式下的政策影响 四. 我国煤炭企业面临的战略选择 五. 煤基清洁能源的发展现状与市场机遇

docin/sundae_meng

第1页

我国煤炭储量居世界第三位,占全球已探明储量的13.9%,但由于开采 量过大,储采比低于世界平均水平,未来可供持续开采的资源十分有限

数据来源:国家统计局,正略钧策研究

• 随着我国经济的 持续增长,无论 是能源生产总量, 还是煤炭产量都 呈现出逐年攀升 的态势

• 我国煤炭产量与 能源生产总量的 上升趋势,体现 出高度的相关性, 这与我国的能源 消费结构有着密 切关联

第4页

从能源结构的角度看,煤炭作为我国第一大能源,占各类能源生产总量 的比例长期稳定在70%左右

煤炭供需情况及价格分析 PPT课件

03. 煤炭价格影响因素的计量检验

EViews 模型整体拟合效果较好,解释 变量通过了t检验,说明石油对 煤炭价格的影响是显著的。模 型的自相关检验没有通过, DW值表明模型存在较强的正 相关关系,这与解释变量的系 数的符号是一致的。尽管存在 问题,但本模型建立的目的在 于分析两者的关系.

3/29/2020

3/29/2020

16

请大家批评指正

3/29/2020

Tha

17

• 国际因素 全球钢铁业回暖带动煤炭需求增加;油价上涨

2020/3/29

ቤተ መጻሕፍቲ ባይዱ

10

2012年:

• 政策因素 需求:2012年国家加大了宏观调控的力度。我国以前是投资驱动模式,但是现在这种模式已经难以为继。我国正在逐渐调整经济 结构,转变经济发展方式。其中节能减排成为重要突破口,水电、风电、核电等清洁能源等投资比例上升。在经济转型的大背景 下,对煤炭消费减少大势所趋。供给:上一轮政策刺激给火电、钢铁、水泥等很多行业带来产能过剩,需要长时间来消化。

8

2009年:

• 国际因素

受国际金融危机的影响导致的需求减少,四大耗煤企业需求降低。

次贷危机同样影响到了国际油价,油价的下跌使得煤炭价格下跌。

2020/3/29

9

2010年-2011年:

• 政策因素 2008年经济危机以来国家投入了四万亿的投资以刺激经济经济。2010年, 在我国继续坚持加大投资力度的大背景下,主要用煤行业仍将保持一定速度 的正增长,煤炭需求仍将十分旺盛。(固定资产投资) 加快煤炭企业兼并重组

煤炭能源消费总量(万吨) 152,282.70 180,587.00 207,561.30 231,851.10 255,065.50 272,745.90 281,095.90 295,833.10 312,236.50 342,950.20 352,647.10

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

煤炭行业分析(三)——投资篇

目录

煤炭产业链分析,基本面都是滞后指标 股价驱动因素拆分,宏观政策是先行指标 目前煤炭行业出了什么问题?去库存、再均衡,静待四大信号 四大信号逐渐清晰,建议战略性建仓煤炭股

煤炭产业链图谱——最下游指向房地产和基础建设

钢铁占11% 水泥占6% 有色占7% 化工占8% 生活占13% 房地产占34% 钢铁占11% 煤炭 基础建设占21% 机械占20% 汽车占7% 水泥占50% 建材占12% 其他占50% 化工占4% 合成氨占40% 其他占60% 基础建设占35% 基础建设占煤炭消费 的9%,占固投21% 房地产占30% 工程占机械占10% 房地产和基建占煤炭消费 20%,占固定资产投资45% 房地产占煤炭消费 11%,占固投24%

800பைடு நூலகம்

煤价和水泥价格基本上是同步指标

09年5月份钢材价格上涨,而煤价到09年9月份才开始确立上涨趋势,时滞大约4个月。

宏观政策变动

3个月

3个月 下游行业变动 中游行业变动

4个月

上游行业变动

宏观政策变动——煤炭行业变动,时间需要大约10个月

钢材上涨传导至煤价上涨滞后时间大约4个月

1000 秦皇岛山西优混 Myspic 240 220 200 180 600 160 400 140 120 200 Feb-03 Jan-04 Dec-04 Nov-05 Oct-06 Aug-07 Jul-08 Jun-09 Apr-10 Mar-11 Jan-12 100

宏观政策传导至煤炭大约需要10个月

宏观政策变动——下游变动:传导时间大约3个月。 08年9月16日第一次降低贷款利息,08年10月8日第一次降准,10月9日第一次降存款利率。08年11月5日推出4万亿投 资,基础建设投资增速于09年1-2月份大幅度跳跃至46%,时滞大约3个月。 下游行业——中游行业,传导时间大约3个月 从09年1-2月份基础建设投资提速,5月钢材价格开始上涨,时滞大约3个月 中游行业——上游行业,传导时间大约4个月

占比 房地产 生铁(万吨) 水泥(万吨) 电(亿千瓦时) 基础建设 生铁(万吨) 水泥(万吨) 电(亿千瓦时) 生铁水泥耗电 生铁耗电(亿千瓦时) 水泥耗电(亿千瓦时) 合计 生铁(万吨) 水泥(万吨) 电(亿千瓦时) 生铁单耗(吨/吨) 水泥单耗(吨/吨) 火电单耗(千克/千瓦时) 冶金煤消耗量(万吨) 水泥耗煤量(万吨) 电力耗煤量(万吨) 全国冶金煤消耗量(万吨) 全国动力煤消耗量(万吨) 房地产和基建耗冶金煤占比 房地产和基建耗动力煤占比 房地产耗煤(万吨) 基础建设耗煤(万吨) 房地产耗煤占比 基础建设耗煤占比 55.0% 65.0% 18.1% 62969 206316 38138 34633 134106 6903 0.66 0.11 0.33 22858 14752 37176 57752 315119 40% 16% 42673 32112 11% 9% 11.0% 6.0% 38138 38138 4195 2288 20.0% 35.0% 3.0% 62969 206316 38138 12594 72211 1144 35.0% 30.0% 1.1% 62969 206316 38138 22039 61895 420 2011 年产量 2011 年消耗量

基础建设和房地产占煤炭消费20%

房地产和基础建设共耗煤7.5亿吨,占比高达20%。其中,房地产耗煤4.3亿吨,占全国煤炭消费量的11%。基础 建设耗煤3.2亿吨,占全国煤炭消费量的9% 。 房地产和基础建设耗冶金煤2.3亿吨,占冶金煤的比例高达40%。 房地产和基础建设耗动力煤5.2亿吨,占动力煤的比例16% 。

火电占51%

基础建设和房地产占固投的45%

单位:亿元 全国固投 固投增速 水电气 交通运输、仓储和邮政 水利、环境和公共设施管理 基础设施合计 基础设施增速 水电气占比 交通等占比 水利及公共设施占比 基础设施占比 房地产 房地产增速 房地产占比 基础设施和房地产占固投比 20.2% 44.8% 6.8% 10.2% 7.6% 24.6% 11217 2003 55567 27.7% 3805 5669 4220 13694 2004 70477 26.8% 5460 6815 4827 17102 24.9% 7.7% 9.7% 6.8% 24.3% 14481 29.0% 20.5% 44.8% 2005 88774 26.0% 7246 8670 5984 21899 28.0% 8.2% 9.8% 6.7% 24.7% 17527 20.5% 19.7% 44.4% 2006 109998 23.9% 8196 11140 7453 26790 22.3% 7.5% 10.1% 6.8% 24.4% 21446 25.4% 19.5% 43.9% 2007 137324 24.8% 9070 12844 9177 31091 16.1% 6.6% 9.4% 6.7% 22.6% 28543 32.2% 20.8% 43.4% 2008 172828 25.9% 10484 15552 12262 38298 23.2% 6.1% 9.0% 7.1% 22.2% 35215 23.0% 20.4% 42.5% 2009 224846 30.1% 13482 23278 17814 54574 42.5% 6.0% 10.4% 7.9% 24.3% 43065 19.9% 19.2% 43.4% 2010 278140 23.7% 14591 27883 22334 64808 18.8% 5.2% 10.0% 8.0% 23.3% 57633 33.6% 20.7% 44.0% 2011 311022 23.6% 14607 27260 24537 66404 2.5% 4.7% 8.8% 7.9% 21.4% 75685 29.7% 24.3% 45.7%