最新增值税行业税负

增值税税负率 行业标准

增值税税负率行业标准增值税税负率是指企业在销售商品或提供劳务过程中所需要缴纳的增值税额与其销售额的比率。

对于企业来说,增值税税负率直接影响着其经营成本和盈利能力。

因此,了解行业标准的增值税税负率对企业的经营决策具有重要意义。

一、不同行业的增值税税负率差异。

不同行业的增值税税负率存在较大差异,主要取决于行业的性质、生产流程和销售模式。

一般来说,生产型行业的增值税税负率相对较高,而服务型行业的增值税税负率相对较低。

这是因为生产型行业往往涉及较多的原材料采购和生产环节,导致其增值税税负率较高;而服务型行业则主要依靠人力和技术,增值税税负率相对较低。

二、影响增值税税负率的因素。

1. 销售额大小,一般来说,销售额越大的企业,其增值税税负率相对较低。

这是因为大规模企业通常能够享受到政府给予的优惠政策和税收减免。

2. 行业性质,不同行业的增值税税负率存在差异,生产型行业通常税负率较高,而服务型行业税负率较低。

3. 产品结构,产品结构的复杂程度也会影响增值税税负率,一般来说,产品结构越复杂,增值税税负率越高。

4. 政策调整,政府的税收政策调整也会直接影响增值税税负率,企业需要及时了解并适应政策变化。

三、如何降低增值税税负率。

1. 合理规划生产流程,优化生产流程,降低生产成本,从而降低增值税税负率。

2. 提高销售额,通过拓展市场、产品创新等方式提高销售额,降低增值税税负率。

3. 主动了解政策,及时了解并适应政府的税收政策,争取享受到政府给予的税收优惠政策。

4. 优化产品结构,简化产品结构,降低增值税税负率。

四、结语。

增值税税负率是企业经营中不可忽视的重要指标,了解行业标准的增值税税负率对企业制定经营策略、降低成本、提高盈利能力具有重要意义。

企业应根据自身行业特点和经营状况,合理规划生产流程、优化产品结构,主动了解政策,从而降低增值税税负率,提升竞争力。

同时,政府也应继续完善税收政策,为企业的发展创造良好的税收环境。

行业预警税负率(增值税、企业所得税)

行业预警税负率增值税:(1)一般纳税人税负率=当期应纳增值税/当期应税销售收入当期增值税=本期销项税+进项税转出-本期进项税-上期留底税额+免抵退应退税额+简易征收增值税(2)行业税负率1.农副产业加工 3.5%2.食品饮料 4.5%3.纺织品(化纤) 2.25%4.纺织服装、皮革羽毛 2.91%5.造纸及造纸品业 5%6.建材产品 4.98%7.化工产品 3.35%8.医药制造业 8.5%9.卷烟加工 12.5%10.塑料制品业 3.5%11.非金属矿物制品业 5.5%12.金融制品业 2.2%13.机械交通运输设备 3.7%14.电子通信设备 2.65%15.工艺品及其他制造业 3.5%16.电器机械及器材 3.7%17.电力、热力的生产和供应业 4.95%18.商品批发 0.9%19.商业零售 2.5%20.其他 3.5%企业所得税:(1)税负率=年度应纳所得税税额(包含预缴)/企业收入总额(2)行业税负率1.租赁业 1.5%2.专用设备制造业 2%3.专用技术服务业 2.5%4.专用机械制造业 2%5.造纸及造纸品业 1%6.印刷业和记录媒介的复制印刷 1%7.饮料制造业 2%8.医药制造业 2.5%9.畜牧业 1.2%10.通用设备制造业 2%11.通信设备、计算机及其他电子设备制造业 2%12.塑料制品业 3%13.食品制造业 1%14.商务服务业 2.5%15.其他制造业——管业 3%16.其他制造业 1.5%17.其他建筑业 1.5%18.其他服务业 4%19.其他采矿业 1%20.皮革、毛皮、羽毛(绒)及其制造品业 1%21.批发业 1%22.农副食品加工业 1%23.农、林、牧、渔服务业 1.1%24.木材加工及木、竹、藤、棕、草制品业 1%25.零售业 1.5%26.居民服务业 1.2%27.金属制品业——轴瓦 6%28.金属制品业——弹簧 3%29.金属制品业 2%30.建筑材料制造业——水泥 2%31.建筑材料制造业 3%32.建筑安装业 1.5%33.家具制造业 1.5%34.计算机服务业 2%35.化学原料及化学制品制造业 2%36.工艺品及其他制造业——珍珠 4%37.工艺品及其他制造业 1.5%38.废弃资源和废旧材料回收加工业 1.5%39.非金属矿物制品业 1%40.纺织业——袜业 1%41.纺织业 1%42.纺织服装、鞋、帽制造业 1%43.房地产业 4%44.电气机械及器材制造业 2%45.电力、热力的生产和供应业 1.5%46.道路运输业 2%注1:不同行业,不同地区,有不同的税负率,如果企业低于这个税负,系统就会发出预警,税局就会让企业自查,甚至稽查。

各行业税负情况

各行业税负情况一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业 1.5%左右),各行业的税负率是不同的,具体的税负率表是:增值税税负率={[年度销项税额合计+免抵退货物销售额*应税货物实用税率-(年度进项税额合计-年度进项税额转出合计+年初留抵税额-年末留抵税额)]/[年度应税货物或劳务销售额+免抵退货物销售额]}*100%1 农副食品加工 3.502 食品饮料 4.503 纺织品(化纤) 2.254 纺织服装、皮革羽毛(绒)及制品 2.915 造纸及纸制品业 5.006 建材产品 4.987 化工产品 3.358 医药制造业8.509 卷烟加工12.5010 塑料制品业 3.5011 非金属矿物制品业 5.5012 金属制品业 2.2013 机械交通运输设备 3.7014 电子通信设备 2.6515 工艺品及其他制造业 3.5016 电气机械及器材 3.7017 电力、热力的生产和供应业 4.9518 商业批发0.9019 商业零售 2.5020 其他 3.5企业税负率计算目前一般指增值税:理论税负率:销售毛利*17%除以销售收入实际税负率:实际上交税款除以销售收入税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例.对小规模纳税人来说,税负率就是征收率:商业4%,工业6%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算:税负率=当期应纳增值税/当期应税销售收入当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额注:1 对实行"免抵退"的生产企业而言,应纳增值税包括了出口抵减内销产品应纳税额2 通常情况下,当期应纳增值税=应纳增值税明细账"转出未交增值税"累计数+"出口抵减内销产品应纳税额"累计数企业增值税税负率问:1.我单位是进出口贸易公司,以自营出口为主,取得进出口权及出口业务已有3年,但最近业务比较少,不知现在对销售收入方面是否还有规定,比如说,年销售额最少要达到180万.2.外销收入占总销售收入的95%以上的自营生产企业的增值税税负率如何计算.征税率为17%,退税率为13%.请列计算公式。

各行业税负率

增值税行业平均税负率参照表序号行业平均税负率1 农副食品加工 3.52 食品饮料 4.53 纺织品(化纤) 2.254 纺织服装、皮革羽毛(绒)及制品 2.915 造纸及纸制品业 56 建材产品 4.987 化工产品 3.358 医药制造业 8.59 卷烟加工12.510 塑料制品业 3.511 非金属矿物制品业 5.512 金属制品业 2.213 机械交通运输设备 3.714 电子通信设备 2.6515 工艺品及其他制造业 3.516 电气机械及器材 3.717 电力、热力的生产和供应业 4.9518 商业批发0.919 商业零售 2.520 其他 3.5(一般工业企业不低于2%,商业不低于0.8%就可以了)什么是税负?税负是怎么计算的?公司一般纳税人辅导期,上月认证了50万的增值税发票,这个月能开出多少票?怎么计算呢?是贸易企业一般税负在多少比较合适?简单的说,税负就是税收造成的负担,税负率是指企业在一定时期内(一般一年)已交税金除以销售收入的百分比,但是由于各个企业的具体情况不同,因此说负率也有所差异。

如果是小规模纳税人一般就是指税率的3%;如果是一般纳税人因为有抵扣,所以税率不固定,但在行业间会有一个平均数,税务机关也是依此评估纳税人的。

也就是通常所说的税负率其计算公式为:税负率=应缴税金/销售收入*100%一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业1.5%左右),各行业的税负率是不同的,具体的税负率表是:税负怎么计算??比如:月底交税前对经理要求要多少理论税负率:销售毛利*17%除以销售收入实际税负率:实际上交税款除以销售收入税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例. 对小规模纳税人来说,税负率就是征收率:3%(以前是商业4%,工业6%),而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例,具体计算:税负率=当期应纳增值税/当期应税销售收入当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额注:1 对实行"免抵退"的生产企业而言,应纳增值税包括了出口抵减内销产品应纳税额2 通常情况下,当期应纳增值税=应纳增值税明细账"转出未交增值税"累计数+"出口抵减内销产品应纳税额"累计数问:1.我单位是进出口贸易公司,以自营出口为主,取得进出口权及出口业务已有3年,但最近业务比较少,不知现在对销售收入方面是否还有规定,比如说,年销售额最少要达到180万.2.外销收入占总销售收入的95%以上的自营生产企业的增值税税负率如何计算.征税率为17%,退税率为13%.请列计算公式。

各行业增值税税负率2篇

各行业增值税税负率第一篇:1. 零售行业增值税税负率零售行业是指商店、超市和其他零售企业销售各类商品给最终消费者的行业。

在中国,零售业是经济的重要组成部分,对就业和国内生产总值的贡献都非常大。

然而,由于销售环节较多,零售行业的增值税税负率相对较高。

根据《中华人民共和国增值税暂行条例》规定,零售业的增值税税负率为17%。

这意味着,零售商在销售商品时要支付17%的增值税并从消费者那里收取税款。

例如,一件售价100元的商品,零售商需要向国家税务部门缴纳17元的增值税。

零售业的增值税税负率相对较高的原因之一是销售环节较多。

从生产到最终消费,商品经过了生产、批发和零售等多个环节。

在每个环节,企业都要支付一定比例的增值税。

零售商在最终销售时需要将之前支付的增值税包含在售价中,并从消费者那里收取对应的税款。

此外,零售业增值税税负率高还与商品成本结构有关。

一般来说,零售商品的成本主要包括生产成本、运输成本和销售成本等。

在这些成本中,生产成本和运输成本已经在之前的环节中缴纳了增值税,因此最终的增值税主要由零售商承担。

总而言之,零售行业的增值税税负率相对较高,这是由于销售环节较多以及商品成本结构的影响。

这也说明了零售业在税收贡献方面的重要性。

第二篇:2. 制造业增值税税负率制造业是指将原材料或组件转化为成品的行业。

在中国,制造业作为支撑国民经济的重要组成部分,对GDP贡献较大且有很高的就业率。

然而,由于所涉及的加工和生产环节较多,制造业的增值税税负率相对较高。

根据《中华人民共和国增值税暂行条例》规定,制造业的增值税税负率为17%。

制造业企业在生产过程中需要支付17%的增值税,并将这部分税负转嫁给消费者。

在销售环节,制造商会将支付的增值税包含在商品售价中,并从消费者那里收取税款。

制造业的增值税税负率相对较高的原因之一是加工和生产环节较多。

制造商在生产过程中需要购买原材料和组件,并进行加工和装配,最终生产出成品。

在这个过程中,企业需要支付增值税,且每个环节都需要计算并缴纳相应的税款。

各行业税负测算标准

税负计算及各行业税负一览表一般税负率过低往往会引起税务局的关注,可以掌握在不低于行业平均税负率1%左右(商业企业1.5%左右)。

目前一般指增值税:理论税负率:销售毛利*13%除以销售收入实际税负率:实际上交税款除以销售收入税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

对小规模纳税人来说,税负率就是征收率3%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是13%或3%,而是远远低于该比例,具体计算如下:税负率=当期应纳增值税/当期应税销售收入当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额注1:对实行“免抵退”的生产企业而言,应纳增值税包括了“口抵减内销产品应纳税额”。

注2:通常情况下,当期应纳增值税=应纳增值税明细账“转出未交增值税”累计数+“出口抵减内销产品应纳税额”累计数补充知识:“出口抵减内销产品应纳税额”是指生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等所含应予退还的进项税额,抵顶内销货物的应纳税额。

“退税”是指国家按规定对纳税人已纳税款的退还,优惠退税是税收支出的一种形式,即国家为鼓励纳税人从事或扩大某种经济活动而给予的税款退还。

通常包括出口退税、再投资退税、复出口退税、溢征退税等多种形式。

什么是“免、抵、退”:实行“免、抵、退”税管理办法的“免”税,是指对生产企业出口的自产货物,免征本企业生产销售环节的增值税;“抵”税,是指生产企业出口的自产货物所耗用原材料、零部件等应予退还的进项税额,抵顶内销货物的应纳税款;“退”税,是指生产企业出口的自产货物在当期内因应抵顶的进项税额大于应纳税额而未抵顶完的税额,经主管退税机关批准后,予以退税。

一般税负率过低往往会引起税务局的关注,可以掌握在不低于1%(商业企业1.5%左右),各行业的税负率是不同的,下面列示各行业的具体的税负率。

行业增值税税负率

2679 5.22

其他日用化学产品制造

27

医药制造业

271 2710 5.84 化学药品原药制造

非食用植物油加工

134 1340 5.81 制糖

135

屠宰及肉类加工

1351 0.30

畜禽屠宰

1352 1.33

肉制品及副产品加工

136

水产品加工

1361 1.35

水产品冷冻加工

1362 1.82

鱼糜制品及水产品干腌制加工

1363 1.71

水产饲料制造

1364 2.22

鱼油提取及制品的制造

1369 2.08

1092 7.92

石墨、滑石采选

1093 13.3

宝石、玉石开采

1099 7.71

其他非金属矿采选

11

其他采矿业

110 1100 4.80 其他采矿业

C

制造业

13

农副食品加工业

131 1310 0.32 谷物磨制

132 1320 0.57 饲料加工

133

植物油加工

1331 0.39

食用植物油加工

1332 0.84

中乐器制造

2432 3.45

西乐器制造

2433 1.90

电子乐器制造

2439 3.19

其他乐器及零件制造

244 2440 3.74 玩具制造

245

游艺器材及娱乐用品制造

2451 2.73

露天游乐场所游乐设备制造

2452 1.50

游艺用品及室内游艺器材制造

25

石油加工、炼焦及核燃料加工业

251

精炼石油产品的制造

0421 0.95

内陆养殖

企业所得税、增值税的税负率

税负都是有计算方法的,所以税负怎么算?只要知道税负的计算方法,按照计算方法计算就可以得出税负,税负 可以单指某一种税的税负,税负的高低可以反应出企业的经营状况,如果企业的经营效益比较高,管理比较规范, 那么一般企业的税负就比较高,另外,企业还有预警的税负率需要引起注意,具体的预警税负率可以到有关机构查 询。

一、税负的意义

1、税负也称为税收负担率,是应交税费与主营业务收入的比率。

2、如果每个月都进项大于销项,那要提交一份有关这种情况的说明。说明是因为材料或者产品的库存增加而引 起的,这种情况时有发生,能够说明原因就行,但是前提条件是各项材料、电费等成本项目都很正常。

二、税负的计算方法

1、税负率=应交增值税/销售收入)×100%

2、对小规模纳税人来说,税负率就是征收率:3%,而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是 17%或13%,而是远远低于该比例,具体计算:

税负率=当期应纳增值税/当期应税销售收入×100%

当期应纳增值税=当期销项税额一实际抵扣进项税额

实际抵扣进项税额二期初留抵进项税额本期进项税额一进项转出一出口退税一期末留抵进项税额

3、税负就是税收负担率,是纳税人对应期间的应纳增值税与销售收入的比例,但如果是出口企业或免税企业, 主要把出口收入和免税收入按应税税率算出销项税加入计算缴纳增值税,如果有进料加工的话,还要考虑这部份的 税金,具体公式如下:

增值税税负率=[销项税-免退税收入一适用税率一(进项税一进项税转出一期初留抵期末留抵以及海关核销免 税进口料件组成的计税价格χl7%)]/(计征增值税的销售额-免抵退销售额),以上公式是通用的,如果是业务简 单的公司,上式中没有涉及的就是0税负了。

最新全行业平均税负率参考值+预警指标

6.09 5.01 1.75 8.13 7.65 6.42 12.22 6.02 4.45 6.97 3.26

3.07

4.42 1.63 2.64 7.98 0.46 0.82 3.89 3.41 3.56 4.35 4.88 4.79 1.82 1.56 3.34 2.09 2.93 3.62 4.16 3.65 3.65 2.53 4.43

有机肥料及微生物肥料制 241 造 242 其他肥料制造 243 化学农药制造

生物化学农药及微生物农 244 药制造 245 涂料制造 246 油墨及类似产品制造 247 颜料制造 248 染料制造 249 密封用填料及类似品制造

初级形态塑料及合成树脂 250 制造 251 合成橡胶制造

合成纤维单(聚合)体制 252 造 253 其他合成材料制造 254 化学试剂和助剂制造 255 专项化学用品制造 256 林产化学产品制造 257 信息.34 8.39 5.16 1.93 3.95 3.0 1.07 5.82 6.95 6.48 3.92 5.5 4.61 7.3 4.11

3.76

1.69 4.81 2.6 12.33 15.99 8.67 2.11 1.84 2.63 3.49 2.56 1.69 3.0 1.67 1.5

方便面及其他方便食品制 93 造 94 乳制品制造 95 肉、禽类罐头制造 96 水产品罐头制造 97 蔬菜、水果罐头制造 98 其他罐头食品制造 99 味精制造

5.59 0.36 1.28 0.27 0.79 2.56 0.19 0.27 2.14 1.66

1.24

9.3 5.61 1.36 2.13 1.33 1.53 2.35 1.16 2.32 4.81 6.27 3.03 2.21 2.93 2.42

制造业增值税税负率是多少

一、制造业增值税税负率是多少1、一般增值税的税负率是销售总额的1%。

对小规模纳税人来说,税负率就是征收率:商业4%,工业6%(现统一按3%征收),而对一般纳税人来说,由于可以抵扣进项税额,税负率就不是17%或13%,而是远远低于该比例。

2、具体计算:税负率=当期应纳增值税/当期应税销售收入当期应纳增值税=当期销项税额-实际抵扣进项税额实际抵扣进项税额=期初留抵进项税额+本期进项税额-进项转出-出口退税-期末留抵进项税额一般来讲,各个行业的毛利率是趋于同化,保持在一个波动区间之内的,这也就形成了增值税有一个行业的平均税负率,税务机构习惯把各个行业的税负率做为考核企业经营是否有异常的一个指标。

二、增值税滞纳金怎么算滞纳金的计算方法是:应纳滞纳金=滞纳税款×滞纳天数×0.5%。

滞纳天数是从税务机关规定缴纳税款的期限届满次日起到税款缴纳入库之日止。

根据《中华人民共和国税收征收管理法》(中华人民共和国主席令第四十九号)第三十二条:纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

因此,滞纳金的法律本质是源于经济学对于税收的定义。

认为税是纳税人对国家的负债。

故而滞纳金的本质是对欠缴税款人加收的占用国家税款的利息。

滞纳金的计算与税种无关,计算方法都是从滞纳税款之日起,至解缴税款之日至,每天日加收滞纳税款万分之五。

三、增值税税目有哪些1、增值税税目指的是增值税税法对课税对象分类规定的应税品目。

各税目的具体征税范围,按国家税务局有关增值税税目注释的规定执行。

增值税税目按大类产品设置,并根据税收政策需要规定若干子目与细目。

2、增值税的税目主要包括:销售和进口货物,提供加工及修理修配劳务。

这里的货物是指有形动产,包括电力、热力、气体等,不包括不动产。

加工是指受托加工货物,即委托方提供原料及主要材料,受托方按照委托方的要求制造货物并收取加工费的业务;修理修配是指受托对损伤和丧失功能的货物进行修复,使其恢复原状和功能的业务。

增值税税负率的计算公式

增值税税负率的计算公式在企业的财务管理和税务筹划中,增值税税负率是一个非常重要的指标。

它能够反映企业在一定时期内增值税的缴纳情况,帮助企业评估自身的税务负担,以及与同行业企业进行比较。

那么,什么是增值税税负率?它又是如何计算的呢?增值税税负率,简单来说,就是企业在一定时期内缴纳的增值税税额占同期销售收入的比例。

通过计算增值税税负率,企业可以了解自身的增值税纳税情况是否合理,是否存在潜在的税务风险,以及是否有优化税务筹划的空间。

增值税税负率的计算公式有多种,具体的选择取决于企业的实际情况和计算目的。

以下是几种常见的计算公式:1、增值税税负率=本期应纳税额 ÷本期应税销售收入 × 100%在这个公式中,“本期应纳税额”是指企业在本期实际缴纳的增值税税额,包括本期销项税额减去本期进项税额,再减去上期留抵税额等。

“本期应税销售收入”则是指企业在本期内销售货物、提供应税劳务和应税服务等取得的不含增值税的收入。

例如,某企业在一个月内,销售货物取得收入100 万元(不含税),销项税额为 13 万元,本期购进原材料等取得进项税额 8 万元,上期留抵税额为 1 万元。

那么,本期应纳税额= 13 8 1 = 4 万元,增值税税负率= 4 ÷ 100 × 100% = 4%。

2、增值税税负率=(销项税额进项税额)÷不含税销售收入 ×100%这个公式与第一个公式类似,但更侧重于从销项税额和进项税额的角度来计算税负率。

假设某企业某月的销项税额为 20 万元,进项税额为 15 万元,当月的不含税销售收入为 150 万元。

则增值税税负率=(20 15)÷ 150 ×100% = 333%需要注意的是,在计算进项税额时,要确保取得的进项发票是合法合规的,并且符合增值税抵扣的相关规定。

否则,可能会导致进项税额无法抵扣,从而增加企业的增值税税负。

3、增值税税负率=实缴增值税税额 ÷同期营业收入 × 100%这里的“实缴增值税税额”是指企业实际缴纳到税务机关的增值税金额,“同期营业收入”是包括增值税的总收入。

增值税一般纳税人增值税税负率的行业标准

增值税一般纳税人增值税税负率的行业标准在企业的经营过程中,纳税是不可避免的一环。

而增值税作为我国主要的税收方式之一,对于一般纳税人来说,了解并掌握增值税税负率的行业标准至关重要。

本文将对增值税一般纳税人增值税税负率的行业标准进行探讨。

一、何谓增值税税负率增值税税负率是指企业在销售货物或提供劳务过程中,所需缴纳的增值税与企业增加值之间的比率。

它直接反映了一个企业所承担的增值税负担有多重。

二、增值税税负率的计算方法增值税税负率的计算方法是将纳税人应纳税额与纳税人的销售额或销售行政费用的比率。

公式如下:税负率 =(纳税人应纳税额 / 销售额或销售行政费用)× 100%其中,纳税人应纳税额是指纳税人实际需要缴纳的增值税税额,销售额是指纳税人销售货物或提供劳务的收入金额,销售行政费用是指纳税人在销售过程中支出的相关费用。

三、增值税税负率与行业标准不同行业的企业所承担的增值税负担有所差异,这是由于行业特点和经营模式的不同导致的。

为了更好地适应不同行业的特点,我国对于一般纳税人增值税税负率进行了行业分类和标准制定。

具体来说,我国将一般纳税人的业务范围分为工业、商业、贸易和服务业等多个行业,并根据各行业的经营特点和科学分析,制定了相应的税负率标准。

举例来说,对于工业企业,增值税的税负率通常会比较高,这是因为工业企业往往具有较高的利润率和销售额。

而对于服务业企业,增值税的税负率相对较低,这主要是因为服务业企业往往具有较高的人工成本,相对较低的销售额。

同时,我国还鼓励和支持一些鼓励发展的行业,为这些行业提供了更加优惠的税收政策,以减轻企业的税收负担,促进行业的快速发展。

四、如何合理降低增值税税负率在实际经营中,企业可以通过一些合法合规的方式来合理降低增值税税负率,例如:1. 合理利用税收优惠政策:根据我国相关政策,企业可以根据自身情况选择适用的税收优惠政策,从而降低增值税税负率。

2. 优化供应链管理:通过优化供应链管理,降低采购成本和销售成本,有效减少企业的销售额,从而降低增值税税负率。

2023年企业所得税及增值税税负率

30 建筑材料制造业-水泥

31 建筑材料制造业

32 建筑安装业

33 家具制造业

34 计算机服务业

35 化学原料及化学制品制造业

36 工艺品及其他制造业--珍珠

37 工艺品及其他制造业

第 1 页,共 2 页

税负率 1.50% 2.00% 2.50% 2.00% 1.00% 1.00% 2.00% 2.50% 1.20% 2.00% 2.00% 3.00% 1.00% 2.50% 3.00% 1.50% 1.50% 4.00% 1.00% 1.00% 1.00% 1.00% 1.10% 1.00% 1.50% 1.20% 6.00% 3.00% 2.00% 2.00% 3.00% 1.50% 1.50% 2.00% 2.00% 4.00% 1.50%

2023 年企 业所 税种 序号 行业

1 租赁业

2 专用设备制造业

3 专业技术服务业

4 专业机械制造业

5 造纸及纸制品业

6 印刷业和记录媒介的复制印刷

7 饮料制造业

8 医药制造业

9 畜牧业

10 通用设备制造业

11 通信设备、计算机及其他电子设备制造业

12 塑料制品业

13 食品制造业

14 商务服务业15 其他造业一管业16 其他制造业

17 其他建筑业

18 其他服务业

19 其他采矿业

20 皮革、毛皮、羽毛(绒)及其制品业

21 批发业

企 业

22 农副食品加工业

所 23 农、林、牧、渔服务业

得 税

24 木材加工及木、竹、藤、棕、草制品业

25 要售业

26 居民服务业

27 金属制品业一轴瓦

28 金属制品业弹

各行业税负及计算公式

各行业税负及计算公式在经济活动中,不同行业面临着不同的税负,了解各行业的税负及计算公式对于企业的财务管理和决策至关重要。

税负不仅影响着企业的成本和利润,也反映了国家税收政策对各个行业的调控和引导。

首先,我们来谈谈制造业。

制造业是国民经济的重要支柱,其税负主要包括增值税、企业所得税等。

增值税是制造业中常见的税种之一。

对于一般纳税人而言,增值税的计算公式为:应纳税额=当期销项税额当期进项税额。

销项税额=销售额 ×适用税率,而进项税额则是企业购进货物、劳务、服务、无形资产、不动产支付或者负担的增值税额。

例如,一家制造企业当月销售额为 100 万元,适用税率为 13%,销项税额即为 13 万元。

如果当月购进原材料等取得的进项税额为 8 万元,那么该企业当月应缴纳的增值税为 5 万元(13 8)。

企业所得税也是制造业不可忽视的税负。

其计算公式为:应纳税所得额=收入总额不征税收入免税收入各项扣除允许弥补的以前年度亏损。

企业所得税税率一般为 25%。

假设一家制造企业年度收入总额为 500 万元,各项成本、费用等扣除总计 400 万元,没有不征税收入、免税收入和以前年度亏损,那么其应纳税所得额为 100 万元,应缴纳的企业所得税为 25 万元(100 × 25%)。

接下来是服务业。

服务业涵盖了广泛的领域,如金融、物流、餐饮等。

在金融服务业中,增值税的计算与制造业类似。

但对于一些特定的金融业务,如贷款服务,其增值税的计算方式有所不同。

企业所得税方面,金融企业的计算原则与其他行业相同。

物流行业的税负也包含增值税和企业所得税。

增值税方面,物流企业的运输服务适用 9%的税率,仓储服务适用 6%的税率。

企业所得税的计算与其他行业一致。

餐饮服务业通常以小规模纳税人居多。

对于小规模纳税人,增值税的计算公式相对简单,应纳税额=销售额 ×征收率。

目前,小规模纳税人的征收率通常为 3%(疫情期间有优惠政策)。

2024年5月1日起最新增值税税率

2024年5月1日起最新增值税税率在经济生活中,增值税作为一种重要的税种,其税率的调整一直备受关注。

自 2024 年 5 月 1 日起,我国增值税税率迎来了新的变化,这些变化对于企业和个人的经济活动都将产生深远的影响。

首先,我们来了解一下增值税的基本概念。

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。

实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

那么,2024 年 5 月 1 日起的最新增值税税率具体有哪些调整呢?在一般纳税人方面,税率主要分为 13%、9%和 6%三档。

其中,销售或者进口货物、提供加工修理修配劳务、有形动产租赁服务等,适用 13%的税率。

而像粮食等农产品、食用植物油、食用盐;自来水、暖气、冷气、热水、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品;图书、报纸、杂志、音像制品、电子出版物;饲料、化肥、农药、农机、农膜;国务院规定的其他货物,以及提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权等,则适用9%的税率。

另外,提供增值电信服务、金融服务、现代服务(租赁服务除外)、生活服务,销售无形资产(转让土地使用权除外)等,适用 6%的税率。

对于小规模纳税人,增值税征收率通常为 3%。

但在一些特殊情况下,可能会有相应的税收优惠政策,比如在一定销售额范围内免征增值税。

这些税率的调整并非孤立的,而是与国家的经济政策和发展战略紧密相关。

一方面,通过合理调整税率,可以促进产业结构的优化升级。

例如,对于一些鼓励发展的行业,如高新技术产业、环保产业等,给予相对较低的税率,有助于引导资源向这些领域流动,推动经济的高质量发展。

另一方面,税率的调整也有助于减轻企业的税收负担,增强企业的市场竞争力,促进企业的创新和发展。

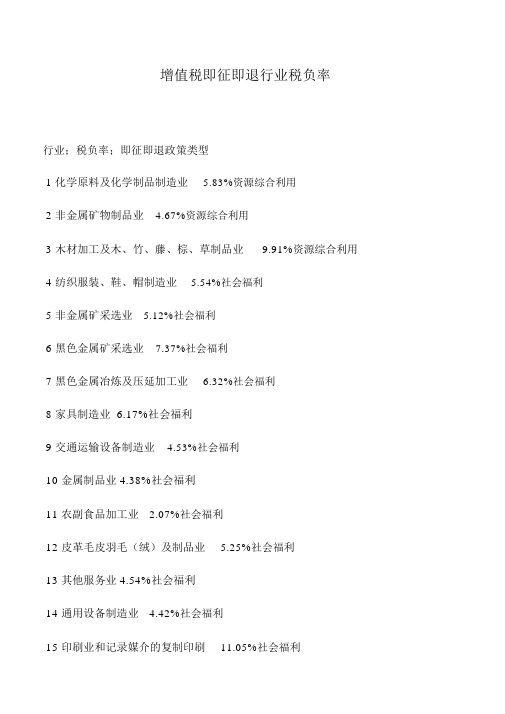

会计实务:增值税即征即退行业税负率

增值税即征即退行业税负率

行业;税负率;即征即退政策类型

1 化学原料及化学制品制造业 5.83%资源综合利用

2 非金属矿物制品业 4.67%资源综合利用

3 木材加工及木、竹、藤、棕、草制品业9.91%资源综合利用

4 纺织服装、鞋、帽制造业 5.54%社会福利

5 非金属矿采选业 5.12%社会福利

6 黑色金属矿采选业7.37%社会福利

7 黑色金属冶炼及压延加工业 6.32%社会福利

8 家具制造业 6.17%社会福利

9 交通运输设备制造业 4.53%社会福利

10 金属制品业 4.38%社会福利

11 农副食品加工业 2.07%社会福利

12 皮革毛皮羽毛(绒)及制品业 5.25%社会福利

13 其他服务业 4.54%社会福利

14 通用设备制造业 4.42%社会福利

15 印刷业和记录媒介的复制印刷11.05%社会福利

16 有色金属冶炼及压延加工业 3.31%社会福利

17 造纸及纸制品业 4.18%社会福利

18 专用设备制造业 3.63%社会福利。

以上适用辽宁省朝阳市企业

小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

因为它是一门技术很强的课程,主要阐述会计核算的基本业务方法。

诚然,困难不能否认,但只要有了正确的学习方法和积极的学习态度,最后加上勤奋,那样必然会赢来成功的曙光。

天道酬勤嘛!。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0241 木材采运0242 竹材采运025 林产品采集0251 木竹材林产品采集0252 非木竹材林产品采集03畜牧业031 牲畜饲养0311 牛的饲养0312 马的饲养0313 猪的饲养0314 羊的饲养0315 骆驼饲养0319 其他牲畜饲养032 家禽饲养0321 鸡的饲养0322 鸭的饲养0323 鹅的饲养0329 其他家禽饲养0330 狩猎和捕捉动物0390 其他畜牧业04渔业041 水产养殖0411 海水养殖0412 内陆养殖042 水产捕捞0421 海水捕捞0422 内陆捕捞05农、林、牧、渔服务业051 农业服务业0511 农业机械服务0512 灌溉服务0513 农产品初加工服务0519 其他农业服务052 林业服务业0521 林业有害生物防治服务0522 森林防火服务0523 林产品初级加工服务0529 其他林业服务0530 畜牧服务业0540 渔业服务业B采矿业06煤炭开采和洗选业0690 其他煤炭采选07石油和天然气开采业0710 石油开采0720 天然气开采08黑色金属矿采选业0810 铁矿采选0820 锰矿、铬矿采选0890 其他黑色金属矿采选09有色金属矿采选业091 常用有色金属矿采选0911 铜矿采选0912 铅锌矿采选0913 镍钴矿采选0914 锡矿采选0915 锑矿采选0916 铝矿采选0917 镁矿采选0919 其他常用有色金属矿采选092 贵金属矿采选0921 金矿采选0922 银矿采选0929 其他贵金属矿采选093 稀有稀土金属矿采选0931 钨钼矿采选0932 稀土金属矿采选0933 放射性金属矿采选0939 其他稀有金属矿采选10非金属矿采选业101 土砂石开采1011 石灰石、石膏开采1012 建筑装饰用石开采1013 耐火土石开采1019 粘土及其他土砂石开采1020 化学矿开采1030 采盐109 石棉及其他非金属矿采选1091 石棉、云母矿采选1092 石墨、滑石采选1093 宝石、玉石采选1099 其他未列明非金属矿采选11开采辅助活动1120 石油和天然气开采辅助活动1190 其他开采辅助活动12其他采矿业1200 其他采矿业C制造业13农副食品加工业1310 谷物磨制1320 饲料加工133 植物油加工1331 食用植物油加工1332 非食用植物油加工1340 制糖业135 屠宰及肉类加工1351 牲畜屠宰1352 禽类屠宰1353 肉制品及副产品加工136 水产品加工1361 水产品冷冻加工1362 鱼糜制品及水产品干腌制加工1363 水产饲料制造1364 鱼油提取及制品制造1369 其他水产品加工137 蔬菜、水果和坚果加工1371 蔬菜加工1372 水果和坚果加工139 其他农副食品加工1391 淀粉及淀粉制品制造1392 豆制品制造1393 蛋品加工1399 其他未列明农副食品加工14食品制造业141 焙烤食品制造1411 糕点、面包制造1419 饼干及其他焙烤食品制造142 糖果、巧克力及蜜饯制造1421 糖果、巧克力制造1422 蜜饯制作143 方便食品制造1431 米、面制品制造1432 速冻食品制造1439 方便面及其他方便食品制造1440 乳制品制造1451 肉、禽类罐头制造1452 水产品罐头制造1453 蔬菜、水果罐头制造1459 其他罐头食品制造146 调味品、发酵制品制造1461 味精制造1462 酱油、食醋及类似制品制造1469 其他调味品、发酵制品制造149 其他食品制造1491 营养食品制造1492 保健食品制造1493 冷冻饮品及食用冰制造1494 盐加工1495 食品及饲料添加剂制造1499 其他未列明食品制造15酒、饮料和精制茶制造业151 酒的制造1511 酒精制造1512 白酒制造1513 啤酒制造1514 黄酒制造1515 葡萄酒制造1519 其他酒制造152 饮料制造1521 碳酸饮料制造1522 瓶(罐)装饮用水制造1523 果菜汁及果菜汁饮料制造1524 含乳饮料和植物蛋白饮料制造1525 固体饮料制造1529 茶饮料及其他饮料制造1530 精制茶加工16烟草制品业1610 烟叶复烤1620 卷烟制造1690 其他烟草制品制造17纺织业171棉纺织及印染精加工1711 棉纺纱加工1712 棉织造加工1713 棉印染精加工172 毛纺织及染整精加工1721 毛条和毛纱线加工1723 毛染整精加工173 麻纺织及染整精加工1731 麻纤维纺前加工和纺纱1732 麻织造加工1733 麻染整精加工174 丝绢纺织及印染精加工1741 缫丝加工1742 绢纺和丝织加工1743 丝印染精加工175化纤织造及印染精加工1751化纤织造加工1752化纤织物染整精加工176 针织或钩针编织物及其制品制造1761 针织或钩针编织物织造1762 针织或钩针编织物印染精加工1763 针织或钩针编织品制造177 家用纺织制成品制造1771 床上用品制造1772 毛巾类制品制造1773 窗帘、布艺类产品制造1779 其他家用纺织制成品制造178 非家用纺织制成品制造1781 非织造布制造1782 绳、索、缆制造1783 纺织带和帘子布制造1784 篷、帆布制造1789 其他非家用纺织制成品制造18纺织服装、服饰业1810 机织服装制造1820 针织或钩针编织服装制造1830 服饰制造19皮革、毛皮、羽毛及其制品和制鞋业1910 皮革鞣制加工192 皮革制品制造1921 皮革服装制造1922 皮箱、包(袋)制造1923 皮手套及皮装饰制品制造1929 其他皮革制品制造193 毛皮鞣制及制品加工1931 毛皮鞣制加工1932 毛皮服装加工1939 其他毛皮制品加工2223 加工纸制造223 纸制品制造2231 纸和纸板容器制造2239 其他纸制品制造23印刷和记录媒介复制业231 印刷2311 书、报刊印刷2312 本册印制2319 包装装潢及其他印刷2320 装订及印刷相关服务2330 记录媒介复制24文教、工美、体育和娱乐用品制造业241 文教办公用品制造2411 文具制造2412 笔的制造2413 教学用模型及教具制造2414 墨水、墨汁制造2419 其他文教办公用品制造242 乐器制造2421 中乐器制造2422 西乐器制造2423 电子乐器制造2429 其他乐器及零件制造243 工艺美术品制造2431 雕塑工艺品制造2432 金属工艺品制造2433 漆器工艺品制造2434 花画工艺品制造2435 天然植物纤维编织工艺品制造2436 抽纱刺绣工艺品制造2437 地毯、挂毯制造2438 珠宝首饰及有关物品制造2439 其他工艺美术品制造244 体育用品制造2441 球类制造2442 体育器材及配件制造2443 训练健身器材制造2444 运动防护用具制造2449 其他体育用品制造2450 玩具制造246 游艺器材及娱乐用品制造2461 露天游乐场所游乐设备制造25石油加工、炼焦和核燃料加工业251 精炼石油产品制造2511 原油加工及石油制品制造2512 人造原油制造2520 炼焦2530 核燃料加工26化学原料和化学制品制造业261 基础化学原料制造2611 无机酸制造2612 无机碱制造2613 无机盐制造2614 有机化学原料制造2619 其他基础化学原料制造262 肥料制造2621 氮肥制造2622 磷肥制造2623 钾肥制造2624 复混肥料制造2625 有机肥料及微生物肥料制造2629 其他肥料制造263 农药制造2631 化学农药制造2632 生物化学农药及微生物农药制造264 涂料、油墨、颜料及类似产品制造2641 涂料制造2642 油墨及类似产品制造2643 颜料制造2644 染料制造2645 密封用填料及类似品制造265 合成材料制造2651 初级形态塑料及合成树脂制造2652 合成橡胶制造2653 合成纤维单(聚合)体制造2659 其他合成材料制造266 专用化学产品制造2661 化学试剂和助剂制造2662 专项化学用品制造2663 林产化学产品制造2664 信息化学品制造2665 环境污染处理专用药剂材料制造2666 动物胶制造267 炸药、火工及焰火产品制造2671 炸药及火工产品制造2672 焰火、鞭炮产品制造268 日用化学产品制造2681 肥皂及合成洗涤剂制造2682 化妆品制造2683 口腔清洁用品制造2684 香料、香精制造2689 其他日用化学产品制造27医药制造业2710 化学药品原料药制造2720 化学药品制剂制造2730 中药饮片加工2740 中成药生产2750 兽用药品制造2760 生物药品制造2770 卫生材料及医药用品制造28化学纤维制造业281 纤维素纤维原料及纤维制造2811 化纤浆粕制造2812 人造纤维(纤维素纤维)制造282 合成纤维制造2821 锦纶纤维制造2822 涤纶纤维制造2823 腈纶纤维制造2824 维纶纤维制造2825 丙纶纤维制造2826 氨纶纤维制造2829 其他合成纤维制造29橡胶和塑料制品业291 橡胶制品业2911 轮胎制造2912 橡胶板、管、带制造2913 橡胶零件制造2914 再生橡胶制造2915 日用及医用橡胶制品制造2919 其他橡胶制品制造292 塑料制品业2921 塑料薄膜制造2922 塑料板、管、型材制造2923 塑料丝、绳及编织品制造2924 泡沫塑料制造3082 云母制品制造3089 耐火陶瓷制品及其他耐火材料制造309 石墨及其他非金属矿物制品制造3091 石墨及碳素制品制造3099 其他非金属矿物制品制造31黑色金属冶炼和压延加工业3110 炼铁3120 炼钢3130 黑色金属铸造3140 钢压延加工3150 铁合金冶炼32有色金属冶炼和压延加工业321 常用有色金属冶炼3211 铜冶炼3212 铅锌冶炼3213 镍钴冶炼3214 锡冶炼3215 锑冶炼3216 铝冶炼3217 镁冶炼3219 其他常用有色金属冶炼322 贵金属冶炼3221 金冶炼3222 银冶炼3229 其他贵金属冶炼323 稀有稀土金属冶炼3231 钨钼冶炼3232 稀土金属冶炼3239 其他稀有金属冶炼3240 有色金属合金制造3250 有色金属铸造326 有色金属压延加工3261 铜压延加工3262 铝压延加工3263 贵金属压延加工3264 稀有稀土金属压延加工3269 其他有色金属压延加工33金属制品业331 结构性金属制品制造3311 金属结构制造3312 金属门窗制造332 金属工具制造3322 手工具制造3323 农用及园林用金属工具制造3324 刀剪及类似日用金属工具制造3329 其他金属工具制造333 集装箱及金属包装容器制造3331 集装箱制造3332 金属压力容器制造3333 金属包装容器制造3340 金属丝绳及其制品制造335 建筑、安全用金属制品制造3351 建筑、家具用金属配件制造3352 建筑装饰及水暖管道零件制造3353 安全、消防用金属制品制造3359 其他建筑、安全用金属制品制造3360 金属表面处理及热处理加工337 搪瓷制品制造3371 生产专用搪瓷制品制造3372 建筑装饰搪瓷制品制造3373 搪瓷卫生洁具制造3379 搪瓷日用品及其他搪瓷制品制造338 金属制日用品制造3381 金属制厨房用器具制造3382 金属制餐具和器皿制造3383 金属制卫生器具制造3389 其他金属制日用品制造339 其他金属制品制造3391 锻件及粉末冶金制品制造3392 交通及公共管理用金属标牌制造3399 其他未列明金属制品制造34通用设备制造业341 锅炉及原动设备制造3411 锅炉及辅助设备制造3412 内燃机及配件制造3413 汽轮机及辅机制造3414 水轮机及辅机制造3415 风能原动设备制造3419 其他原动设备制造342 金属加工机械制造3421 金属切削机床制造3422 金属成形机床制造3423 铸造机械制造3424 金属切割及焊接设备制造3429 其他金属加工机械制造343 物料搬运设备制造3431 轻小型起重设备制造3432 起重机制造3433 生产专用车辆制造3434 连续搬运设备制造3435 电梯、自动扶梯及升降机制造3439 其他物料搬运设备制造344 泵、阀门、压缩机及类似机械制造3441 泵及真空设备制造3442 气体压缩机械制造3443 阀门和旋塞制造3444 液压和气压动力机械及元件制造345 轴承、齿轮和传动部件制造3451 轴承制造3452 齿轮及齿轮减、变速箱制造3459 其他传动部件制造346 烘炉、风机、衡器、包装等设备制造3461 烘炉、熔炉及电炉制造3462 风机、风扇制造3463 气体、液体分离及纯净设备制造3464 制冷、空调设备制造3465 风动和电动工具制造3466 喷枪及类似器具制造3467 衡器制造3468 包装专用设备制造347 文化、办公用机械制造3471 电影机械制造3472 幻灯及投影设备制造3473 照相机及器材制造3474 复印和胶印设备制造3475 计算器及货币专用设备制造3479 其他文化、办公用机械制造348 通用零部件制造3481 金属密封件制造3482 紧固件制造3483 弹簧制造3484 机械零部件加工3489 其他通用零部件制造3490 其他通用设备制造业35专用设备制造业351 采矿、冶金、建筑专用设备制造3512 石油钻采专用设备制造3513 建筑工程用机械制造3514 海洋工程专用设备制造3515 建筑材料生产专用机械制造3516 冶金专用设备制造352 化工、木材、非金属加工专用设备制造3521 炼油、化工生产专用设备制造3522 橡胶加工专用设备制造3523 塑料加工专用设备制造3524 木材加工机械制造3525 模具制造3529 其他非金属加工专用设备制造353 食品、饮料、烟草及饲料生产专用设备制造3531 食品、酒、饮料及茶生产专用设备制造3532 农副食品加工专用设备制造3533 烟草生产专用设备制造3534 饲料生产专用设备制造354 印刷、制药、日化及日用品生产专用设备制造3541 制浆和造纸专用设备制造3542 印刷专用设备制造3543 日用化工专用设备制造3544 制药专用设备制造3545 照明器具生产专用设备制造3546 玻璃、陶瓷和搪瓷制品生产专用设备制造3549 其他日用品生产专用设备制造355 纺织、服装和皮革加工专用设备制造3551 纺织专用设备制造3552 皮革、毛皮及其制品加工专用设备制造3553 缝制机械制造3554 洗涤机械制造356 电子和电工机械专用设备制造3561 电工机械专用设备制造3562 电子工业专用设备制造357 农、林、牧、渔专用机械制造3571 拖拉机制造3572 机械化农业及园艺机具制造3573 营林及木竹采伐机械制造3574 畜牧机械制造3575 渔业机械制造3576 农林牧渔机械配件制造3577 棉花加工机械制造3579 其他农、林、牧、渔业机械制造3581 医疗诊断、监护及治疗设备制造3582 口腔科用设备及器具制造3583 医疗实验室及医用消毒设备和器具制造3584 医疗、外科及兽医用器械制造3585 机械治疗及病房护理设备制造3586 假肢、人工器官及植(介)入器械制造3589 其他医疗设备及器械制造359 环保、社会公共服务及其他专用设备制造3591 环境保护专用设备制造3592 地质勘查专用设备制造3593 邮政专用机械及器材制造3594 商业、饮食、服务专用设备制造3595 社会公共安全设备及器材制造3596 交通安全、管制及类似专用设备制造3597 水资源专用机械制造3599 其他专用设备制造36汽车制造业3610 汽车整车制造3620 改装汽车制造3630 低速载货汽车制造3640 电车制造3650 汽车车身、挂车制造3660 汽车零部件及配件制造37铁路、船舶、航空航天和其他运输设备制造业371 铁路运输设备制造3711 铁路机车车辆及动车组制造3712 窄轨机车车辆制造3713 铁路机车车辆配件制造3714 铁路专用设备及器材、配件制造3719 其他铁路运输设备制造3720 城市轨道交通设备制造373 船舶及相关装置制造3731 金属船舶制造3732 非金属船舶制造3733 娱乐船和运动船制造3734 船用配套设备制造3735 船舶改装与拆除3739 航标器材及其他相关装置制造374 航空、航天器及设备制造3741 飞机制造3742 航天器制造3743 航空、航天相关设备制造375 摩托车制造3751 摩托车整车制造3752 摩托车零部件及配件制造376 自行车制造3761 脚踏自行车及残疾人座车制造3762 助动自行车制造3770 非公路休闲车及零配件制造379 潜水救捞及其他未列明运输设备制造3791 潜水及水下救捞装备制造3799 其他未列明运输设备制造38电气机械和器材制造业381 电机制造3811 发电机及发电机组制造3812 电动机制造3819 微电机及其他电机制造382 输配电及控制设备制造3821 变压器、整流器和电感器制造3822 电容器及其配套设备制造3823 配电开关控制设备制造3824 电力电子元器件制造3825 光伏设备及元器件制造3829 其他输配电及控制设备制造383 电线、电缆、光缆及电工器材制造3831 电线、电缆制造3832 光纤、光缆制造3833 绝缘制品制造3839 其他电工器材制造384 电池制造3841 锂离子电池制造3842 镍氢电池制造3849 其他电池制造385 家用电力器具制造3851 家用制冷电器具制造3852 家用空气调节器制造3853 家用通风电器具制造3854 家用厨房电器具制造3855 家用清洁卫生电器具制造3856 家用美容、保健电器具制造3857 家用电力器具专用配件制造3859 其他家用电力器具制造386 非电力家用器具制造3861 燃气、太阳能及类似能源家用器具制造387 照明器具制造3871 电光源制造3872 照明灯具制造3879 灯用电器附件及其他照明器具制造389 其他电气机械及器材制造3891 电气信号设备装置制造3899 其他未列明电气机械及器材制造39计算机、通信和其他电子设备制造业391 计算机制造3911 计算机整机制造3912 计算机零部件制造3913 计算机外围设备制造3919 其他计算机制造392 通信设备制造3921 通信系统设备制造3922 通信终端设备制造393 广播电视设备制造3931 广播电视节目制作及发射设备制造3932 广播电视接收设备及器材制造3939 应用电视设备及其他广播电视设备制造3940 雷达及配套设备制造395 视听设备制造3951 电视机制造3952 音响设备制造3953 影视录放设备制造396 电子器件制造3961 电子真空器件制造3962 半导体分立器件制造3963 集成电路制造3969 光电子器件及其他电子器件制造397 电子元件制造3971 电子元件及组件制造3972 印制电路板制造3990 其他电子设备制造40仪器仪表制造业401 通用仪器仪表制造4011 工业自动控制系统装置制造4012 电工仪器仪表制造4013 绘图、计算及测量仪器制造4014 实验分析仪器制造4015 试验机制造4019 供应用仪表及其他通用仪器制造4021 环境监测专用仪器仪表制造4022 运输设备及生产用计数仪表制造4023 导航、气象及海洋专用仪器制造4024 农林牧渔专用仪器仪表制造4025 地质勘探和地震专用仪器制造4026 教学专用仪器制造4027 核子及核辐射测量仪器制造4028 电子测量仪器制造4029 其他专用仪器制造4030 钟表与计时仪器制造404 光学仪器及眼镜制造4041 光学仪器制造4042 眼镜制造4090 其他仪器仪表制造业41其他制造业411 日用杂品制造4111 鬃毛加工、制刷及清扫工具制造4119 其他日用杂品制造4120 煤制品制造4130 核辐射加工4190 其他未列明制造业42废弃资源综合利用业4210 金属废料和碎屑加工处理4220 非金属废料和碎屑加工处理43金属制品、机械和设备修理业4310 金属制品修理4320 通用设备修理4330 专用设备修理434 铁路、船舶、航空航天等运输设备修理4341 铁路运输设备修理4342 船舶修理4343 航空航天器修理4349 其他运输设备修理4350 电气设备修理4360 仪器仪表修理4390 其他机械和设备修理业D电力、热力、燃气及水生产和供应业44电力、热力生产和供应业441 电力生产4411 火力发电4412 水力发电4413 核力发电5223 果品、蔬菜零售5224 肉、禽、蛋、奶及水产品零售5225 营养和保健品零售5226 酒、饮料及茶叶零售5227 烟草制品零售5229 其他食品零售523 纺织、服装及日用品专门零售5231 纺织品及针织品零售5232 服装零售5233 鞋帽零售5234 化妆品及卫生用品零售5235 钟表、眼镜零售5236 箱、包零售5237 厨房用具及日用杂品零售5238 自行车零售5239 其他日用品零售524 文化、体育用品及器材专门零售5241 文具用品零售5242 体育用品及器材零售5243 图书、报刊零售5244 音像制品及电子出版物零售5245 珠宝首饰零售5246 工艺美术品及收藏品零售5247 乐器零售5248 照相器材零售5249 其他文化用品零售525 医药及医疗器材专门零售5251 药品零售5252 医疗用品及器材零售526 汽车、摩托车、燃料及零配件专门零售5261 汽车零售5262 汽车零配件零售5263 摩托车及零配件零售5264 机动车燃料零售527 家用电器及电子产品专门零售5271 家用视听设备零售5272 日用家电设备零售5273 计算机、软件及辅助设备零售5274 通信设备零售5279 其他电子产品零售528 五金、家具及室内装饰材料专门零售5281 五金零售。