定向增发新股与盈余管理_来自中国证券市场的经验证据_章卫东

定向增发新股长期股东财富效应的实证研究_来自中国上市公司定向增发新股的经验证据

定向增发新股长期股东财富效应的实证研究*———来自中国上市公司定向增发新股的经验证据章卫东赵安琪(江西财经大学会计发展研究中心、会计学院330013)内容摘要:本文通过对2006年1月1日到2008年6月31日期间中国上市公司定向增发新股的长期股东财富效应进行了研究。

研究发现:中国上市公司定向增发新股有正的长期股东财富效应。

并且向关联股东定向增发新股的长期股东财富效应要好于向非关联股东定向增发新股的长期股东财富效应。

这一研究对检验定向增发新股的政策具有一定意义。

关键词:上市公司定向增发新股股东财富效应中图分类号:F832.5文献标识码:A文章编号:1005-1309(2012)1-0042-011引言在美国,80年代以后配股这种融资方式基本消失,取而代之的股权再融资方式主要是公开增发新股,但到90年代以后私募发行新股却成为美国证券市场一种流行的股权再融资方式①。

如美国的私募融资从1990年的81亿美元增长到了2000年的1539亿美元②,并且私募融资是初创性企业、处于财务困境中的企业以及寻求收购融资的上市公司的一个重要的资金来源(David,2004)。

随着私募发行在美国证券市场的流行,关于私募发行的研究也越来越多,最初的研究主要集中在私募发行的动因及宣告效应。

学者的研究发现,在美国证券市场,私募发行新股宣告有正的股东财富效应(Wruck,1989;Hertzel and Smith,1993)。

但随后的研究主要关注私募发行后的长期股东财富效应,国外学者关于美国证券市场私募发行新股后的长期股东财富效应的研究,大多数学者认为私募发行新股后的长期股东财富效应为负(Krishnamurthy et al.,2005)。

并且在日本,私募发行新股也出现了类似的情况(Kato et al.,1993)。

但在新加坡、新西兰等国家却出现了相反的情况,新加坡公司私募发行新股的宣告有负的宣告效应(Chen等,2002;Lawrence,and Steven,2006)。

定向增发股份解锁后机构投资者减持_省略_市公司定向增发新股解锁的经验数据_章卫东

的 Jones 模型 ( 考虑业绩) 来估计认购定向增发新股股东

实际减持股份前一季度 ( t 季度) 的盈余管理程度。其具

体的估计过程如下:

( 1) 计算总应计利润 ( Total Accruals,TA)

TAi,t = NIi,t - CFOi,t

( 1)

其中,TAi,t 为 i 公司第 t 季度的总应计利润; NIi,t 为 i

根据上面的分析,本文提出以下假设: 假设 1: 在关联股东与非关联股东认购的定向增发股 份解锁后实际减持前,上市公司会进行正的盈余管理。并 且关联股东认购的定向增发股份在解锁后实际减持前的盈 余管理程度显著高于非关联股东认购的定向增发股份解锁 后实际减持前的盈余管理程度。 假设 2: 在关联股东与非关联股东认购的定向增发股 份解锁后,关联股东的减持比例与盈余管理的程度正相关, 而非关联股东的减持比例与盈余管理的程度关系不显著。

定向增发股份解锁后机构投资者

*

减持行为与盈余管理

———来自我国上市公司定向增发新股解锁的经验数据

章卫东 邹 斌 廖义刚

( 江西财经大学会计发展研究中心 / 会计学院 330013)

【摘要】 我国上市公司股权再融资中普遍存在盈余管理问题。我国上市公司在认购的定向增发新股股份解锁前存 在正的盈余管理现象,但是上市公司在不同类型投资者实际减持前所进行的盈余管理程度存在着差异: 在关联 股东实际减持认购的股份前,上市公司进行正向盈余管理的程度更高,并且关联股东的减持比例与上市公司盈 余管理存在显著的正相关关系,表明上市公司利用盈余管理向关联股东在实际减持中进行利益输送的程度更高, 而非关联股东在实际减持中,非关联股东的减持比例与盈余管理程度无显著关系,上市公司利用盈余管理向非 关联股东进行利益输送的效应不明显。 【关键词】 定向增发新股 股份解锁 盈余管理 利益输送

大股东控制与定向增发折价——来自中国上市公司的经验证据

0 0 期 l M o n t h l y 刚 E

大股 东控 制 与定向增发折价

来 自 中 国 上 市 公 司 的 经 验 证 据

朱 臻

( 广 东 省 科 技 干 部 学 院 财 金 学院 , 广东 珠海 5 1 9 0 9 0 )

摘 要: 本 文 系统 研 究 了上 市公 司在 定 向增 发 前 后 股 权 结 构 的 变 化 , 以及 大股 东 的认 购 比例 和 认 购 方 式 等 因素 对

固其 控 制 权 地 位 以及 大 股 东 认 购 行 为 与 定 向增 发 折 价

基金项目 : 本 文 系教 育部人 文社会 科 学研 究青年基 金项 目( 1 2 Y J C 7 9 0 1 1 3 ) ; 广 东高校优 秀青年 创新人 才培 养计 划项 目( 2 0 1 2 WY M一 0 0 9 8 ) 国 家 自然 科 学 基 金 青 年科 学基 金 项 目( 7 l 1 0 3 0 4 5 ) 。

从2 0 0 6年 中 国证 监 会 放 松 了上 市 公 司股 权 融 资 的 门 槛

后, 定 向增 发 凭 借 发 行 门 槛 低 、 流 程 简便 、 利 于重 组 、 并 购 等 不 可 替 代 的优 势 而 备 受 上 市 公 司青 睐 , 成 为 资本 市 场 再 融 资 的主 流 。 由于 定 向 增 发 的 一个 资产 包 一 般 需 要 几 千 万甚 至几亿 资金 , 参 与 门槛 较 高 , 上 市 公 司 小 股 东 无

最新 管理会计理论文参考文献-精品

管理会计理论文参考文献的引用是一次严谨的科研探索,下面是小编为大家搜集整理的管理论文参考文献,欢迎阅读参考。

参考文献一:[1]魏明海.盈余管理基本理论及其研究述评[J].,2000,9(5).[2]王春峰,李吉栋.IPO企业盈余管理的实证检验[J].天津大学学报:社会科学版,2004,5(4):324-328.[3]张宗益,黄新建.我国上市公司首次公开发行股票中的盈余管理实证研究[J].中国软科学,2004(10):37-39.[4]李彬,张傻瑞.生产操控与未来经营业绩关系研究:来自中国证券市场的证据[J].现代管理科学,2008(9):94-95.[5]李增福,郑友环.避税动因的盈余管理方式比较--基于应计项目操控和真实活动操控的研究[J].财经研究,2010(6).[6]赵环.上市公司业绩预告“变脸”下的中小股东权益保护研究[J].经济研究导刊,2011(002):93-95.[7]徐华新.新会计准则背景下的盈余管理及其经济后果研究[J].生产力研究,2009(21):163-165.[8]林舒,魏明海.中国A股发行公司首次公开募股过程中的盈利管理[J].中国会计与财务研究,2000,2(2):87-130.[9]李增福,郑友环,连玉君.股权再融资,盈余管理与上市公司业绩滑坡[J].中国管理科学,2011,19(2).参考文献二:[1]Ajzen,I.(1991).“Thetheoryofplannedbehavior.”Organizationalbehavi orandhumandecisionprocesses50(2):179-211.[2]Egger,N.5etal.(2008).Corporate-Performance-ManagementmitSAP,GalileoPress.[3]Bailey,J.E.andS.W.Pearson(1983).“Developmentofatoolformeasuringan danalyzingcomputerusersatisfaction.”Managementscience29(5):530-545.[4]Dillard,J.(2008).“Respondingtoexpandingaccountabilityregimesbyre-presentingorg anizationalcontext.”InternationalJournalofAccountingInf ormationSystems9(1):21-42.[5]Brynjolfsson,E.(1993).“Theproductivityparadoxofinformationtechnol ogy.”CommunicationsoftheACM36(12):66-77.[6]Davis,F.D.(1989).“Perceivedusefulness,perceivedeaseofuse,a ndusera cceptanceofinformationtechnology.”MISquarterly:319-340.[7]Caglio,A.(2003).“Enterpriseresourceplanningsystemsandaccountants: towardshybridization?”EuropeanAccountingReview12(1):123-153.[8]Ballou,D.P.andH.L.Pazer(1985).“Modelingdataandprocessqual ityinmul ti-input,multi-outputinformationsystems.”Managementscience31(2):150-162.参考文献三:[1]陈祥有,万寿义.A股发行公司IPO前盈余管理与IPO后市场表现的实证研究[J].现代管理科学,2009,(10):107-109.[2]宁亚平.盈余管理的定义及其意义研究[J].会计研究,2004,(9).[3]陆建桥.中国亏损上市公司盈余管理实证研究[J].会计研究,1999,(9):26-35.[4]王化成,佟岩.控股股东与盈余质量--基于盈余反应系数的考察[J].会计研究,2006,(2):66-74.[5]章卫东.定向增发新股与盈余管理--来自中国证券市场的经验证据[J].管理世界,2010,(01):54-73[6]青木昌彦.转轨经济中的公司治理结构[M].北京:出版社,1995.[7]杨海燕,韦德洪,孙健.机构投资者持股能提高上市公司会计信息质量吗--兼论不同类型机构投资者的差异[J].会计研究,2012(9):16-23.[8]蔡春,朱荣,和辉,谢柳芳.盈余管理方式选择、行为隐性化与濒死企业状况改善来自A股特别处理公司的经验证据[J].会计研究,2012,(09):31-96.[9]刘立国,杜莹.公司治理与会计信息质量关系的实证研究[J].会计研究,2003,(2):28-37.[10]李善民,王媛媛,王彩萍.机构投资者持股对上市公司盈余管理影响的实证研究[J],管理评论,2011,23(7):17-24.。

盈余管理-国内研究综述

盈余管理:国内研究综述摘要:盈余管理问题是会计关注的话题,也是实证研究的热点。

本文从盈余管理的动机、盈余管理的手段与程度、盈余管理的研究角度等方面,对国内相关研究进行了梳理与述评,并探讨了未来研究方向。

关键词:盈余管理动机手段研究角度盈余管理一直是国内外会计学术界的热点话题,魏明海(2000)从经济收益观和信息观两个角度研究发现,盈余管理是管理者企图改变会计信息其他使用者对公司报表数据的理解,或扭转基于经营状况的契约结果,通过构造部分事项、改变财务数据而在编制财务报告时作出会计判断和会计选择的过程。

自此关于盈余管理问题的实证研究一直是学者们研究的焦点。

我国上市公司主要基于什么动机进行盈余管理?上市公司采用何种手段来进行盈余管理?我国学者都从那些角度进行研究,盈余管理具体受到那些因素影响?对国内现有的研究的梳理有助于进一步深入探讨盈余管理问题。

一、盈余管理动机(一)首发股票或上市后配股我国上市公司通过首次公开发行只能取得有限的融资配额,其他获取资金途径如银行借款或债券发行等很少,因此配股再融资的愿望强烈。

为了限制过度配股,引导资源的合理分配,保证优质公司能进人资本市场进行融资,证监会对申请配股的公司进行了资格限定,只有关键绩效指标达到要求的公司才有资格申请配股。

这样的高门槛使得许多上市公司具有很强的操纵关键指标的动机,许多研究都通过数据为上市公司在其配股前进行盈余管理提供了证据。

徐晋和张祥建(2005)发现上市公司年报数据中,配股当年及其前三年的可操纵性应计利润金额都非常高,并且配股后的业绩与可操纵性应计利润之间显著的负相关。

可操纵性应计利润具有不可持续性,配股后公司业绩急剧下降。

也就是说,这些上市公司为了使公司业绩达到配股要求而操纵应计利润。

魏涛和陆正飞(2006)结果表明上市公司在配股前确实存在盈余管理行为,配股后在无后续触资行为的情况下公司业绩下降。

1998年至2001年间上市公司财务数据实证表明配股后操控性应计利润发生反转,公司会计业绩下降。

我国上市公司定向增发过程中的盈余管理研究

我国上市公司定向增发过程中的盈余管理研究我国上市公司定向增发过程中的盈余管理是一个重要的研究课题。

盈余管理是指通过一系列会计手段,改变财务报表中的盈余数字,以达到特定目的的行为。

在定向增发的过程中,上市公司可能会通过盈余管理来提高公司的盈利水平,以提高公司的估值和吸引更多的投资者。

盈余管理在定向增发中的作用主要体现在两个方面。

首先,盈余管理可以通过提高公司的盈利水平来提高公司的估值。

在定向增发之前,上市公司往往会通过过度计提准备、提前确认收入等手段,增加当期盈余。

这样可以使公司的盈利能力看起来更好,吸引更多的投资者参与定向增发。

其次,盈余管理还可以通过维持公司的稳定盈利水平来增加投资者的信心。

在定向增发过程中,如果公司的盈利波动较大,投资者可能会对公司的经营状况产生疑虑,从而降低对公司股票的认购意愿。

因此,通过盈余管理手段,控制盈利波动可以稳定投资者的信心,提高定向增发的成功率。

然而,盈余管理也存在一定的问题和风险。

首先,过度的盈余管理可能会导致财务报表的失真和信息不对称。

如果公司在定向增发过程中过度进行盈余管理,可能会掩盖公司真实的经营状况,给投资者带来误导。

其次,盈余管理的目的往往是提高公司的估值和吸引更多的投资者,但这种通过短期的盈余提高公司估值的方式并不能持续,一旦盈余管理手段暴露,可能会导致投资者的恐慌和信心的丧失。

针对以上问题和风险,我国上市公司定向增发过程中的盈余管理应该加强监管和规范。

首先,监管部门应加大对上市公司盈余管理行为的监管力度,及时发现和处罚违规行为。

其次,上市公司自身也应提高风险意识,建立健全内部控制和风险管理机制,避免过度和不当的盈余管理。

此外,投资者也应加强对上市公司财务信息的分析和研究,提高风险识别和判断能力,减少因盈余管理误导带来的投资风险。

综上所述,我国上市公司定向增发过程中的盈余管理是一个值得研究的课题。

在定向增发中,盈余管理可以提高公司的估值和吸引投资者,但也存在财务报表失真和信息不对称的问题。

《定向增发限售股解禁前的盈余管理及其影响研究》范文

《定向增发限售股解禁前的盈余管理及其影响研究》篇一一、引言随着中国资本市场的不断发展,定向增发已成为上市公司筹集资金、优化股权结构的重要手段。

然而,在定向增发过程中,限售股的解禁问题一直是市场关注的焦点。

限售股解禁前,公司为达到预期的财务目标,往往会采取盈余管理策略。

本文旨在研究定向增发限售股解禁前的盈余管理行为及其对公司财务状况、市场反应和投资者决策的影响。

二、文献综述盈余管理是公司为达到特定目标而调整财务报告的过程。

在定向增发过程中,公司为吸引投资者、提高股价,常会采取盈余管理策略。

前人研究表明,盈余管理行为可能对公司的财务状况、市场反应和投资者决策产生重要影响。

然而,关于定向增发限售股解禁前盈余管理的研究尚不充分,需要进一步探讨。

三、研究设计(一)研究问题本文将研究以下问题:定向增发限售股解禁前,公司如何进行盈余管理?这种盈余管理行为对公司的财务状况、市场反应和投资者决策有何影响?(二)样本选择与数据来源本文选取了A股市场上市公司在定向增发过程中限售股解禁前的数据作为研究对象。

数据来源于CSMAR数据库和公司年报。

(三)研究方法采用文献分析、实证研究和案例分析相结合的方法。

首先,通过文献分析了解盈余管理的相关理论和研究现状;其次,通过实证研究分析定向增发限售股解禁前盈余管理的行为特征;最后,通过案例分析研究这种行为对公司财务状况、市场反应和投资者决策的影响。

四、盈余管理行为分析(一)盈余管理的手段公司主要通过调整资产减值准备、利用非经常性损益、改变会计政策等方式进行盈余管理。

在定向增发限售股解禁前,公司通常会通过这些手段提高报告期的净利润,以达到吸引投资者的目的。

(二)盈余管理的动机公司进行盈余管理的动机主要包括提高股价、吸引投资者、满足监管要求等。

在定向增发过程中,公司为成功筹集资金、优化股权结构,往往会采取盈余管理策略。

五、盈余管理的影响分析(一)对财务状况的影响盈余管理虽然能在短期内提高公司的财务指标,但长期来看可能掩盖公司的真实经营状况。

公司增发过程中经营活动真实盈余管理程度

一、文献综述与假设阐述1.应计利润盈余管理。

国内外研究盈余管理时,一般都会把盈余管理与会计、股票市场联系起来。

大量实证研究发现,公司在配股、增发新股后会出现较差的经营业绩和较低的股票收益,一般认为公司在配股和增发时进行了向上的盈余管理,而之后应计项目的转回促使公司经营业绩下降。

Rangan(1998)发现,通常公司在增发当年都会有正向的异常应计利润,并且这些应计利润会在以后年份发生转回,导致较低的股票收益率。

Teoh等(1998)得出和Rangan一致的结论,并发现公司向上盈余管理牵涉的数额越大,就会有越低的股票收益率。

这些研究都把增发新股后的业绩下降归咎于应计项目的转回。

周天芸等(2009)对2006~2008年间有股权再融资的公司进行检验发现,出现财务紧张的上市公司在进行股权再融资前,为了融入更多资金普遍存在着明显的盈余管理现象。

王茂超、干胜道(2009)研究发现不论是从全部样本来看,还是从区分公开增发与非公开增发的部分样本来看,上市公司在增发新股前三年及增发当年均存在显著向下盈余管理的行为。

章卫东(2010)研究发现,我国上市公司在定向增发新股前一年存在盈余管理的动机,并且盈余管理程度与第一大股东的持股比例正相关。

从相关文献可以看出,公司增发新股期间普遍存在盈余管理操作,而且这些文献基本上是从应计利润的角度进行研究的。

2.经营活动真实盈余管理。

虽然对经营活动真实盈余管理的研究没有应计利润盈余管理的研究广泛,但Graham等(2005)发现管理层为满足盈利目标,比较喜欢利用经营活动进行操作,例如削减可操纵支出或资本投资。

Roychowdhury (2006)以Dechow(1998)提出的模型为基础建立了经营现金流量、生产成本和可操纵费用的估计模型,研究表明上市公司存在着利用超量生产减少销售成本、削减费用开支,进而增加利润的行为。

黄世忠(2004)指出收入操纵是国内外企业广泛利用的利润操纵手段,价格折扣、延长付款期限等是上市公司操纵收入的一个重要手段。

分析师跟踪与企业盈余管理——来自中国上市公司的证据

分析师跟踪与企业盈余管理——来自中国上市公司的证据分析师跟踪与企业盈余管理——来自中国上市公司的证据摘要:企业盈余管理一直是财务领域的研究热点之一。

本文通过分析中国上市公司的数据,探讨了分析师跟踪与企业盈余管理之间的关系。

研究结果表明,分析师跟踪对企业盈余管理具有显著影响,分析师跟踪程度越高,企业更倾向于进行盈余管理。

进一步分析发现,企业规模、财务困境状况以及机构投资者结构等因素也会对这一关系产生调节作用。

这些发现对于进一步研究企业盈余管理行为以及完善分析师监管政策具有一定的借鉴意义。

关键词:分析师跟踪;企业盈余管理;中国上市公司1. 引言企业盈余管理是指企业在财务报告中有意调整盈余水平以达到某种目标的行为,既包括合法的会计政策选择,也可能包括无形的甚至不合法的操作。

盈余管理行为的存在对分析师、投资者以及监管机构都具有一定的负面影响,因此引起了广泛的关注。

分析师作为市场信息的搜集者和传递者,在发现并解读公司财务数据方面发挥着重要作用。

他们对财务报告的解读和评估对于投资者的决策具有重要影响。

因此,分析师对企业盈余管理具有一定的监督和约束作用。

在中国股市的快速发展过程中,分析师们的角色也越发受到关注。

然而,由于信息不对称、监管缺失等原因,中国上市公司普遍存在盈余管理的现象。

因此,分析师跟踪与企业盈余管理之间的关系很值得探讨。

2. 分析师跟踪与企业盈余管理的理论基础2.1 市场监管理论市场监管理论指出,股市中的有关方面通过高质量的信息获取和公开披露来提高市场透明度,并在信息对称的情况下降低企业的盈余管理。

而分析师作为信息的搜集者和解读者,其关注和跟踪程度对企业盈余管理行为具有一定的监督作用。

2.2 分析师监管理论分析师监管理论认为,分析师的研究报告对投资者决策有重要影响,这种影响能够减少企业盈余管理的行为。

分析师通过对企业财务报告的解读和分析,及时发现并揭示企业盈余管理行为,使投资者能够更好地理解企业真实的盈余状况。

定向增发对象对上市公司财务绩效影响研究

定向增发对象对上市公司财务绩效影响研究以我国2013年定向增发的101家上市公司为研究样本,运用因子分析法对实施定向增发企业的经营绩效进行综合分析,发现上市公司定向增发对增发当年企业经营绩效有明显提升作用,且对增发以后年度的绩效存在正面影响,并且向控股股东或关联方定向增发的企业绩效优于向外部投资者增发。

标签:定向增发;增发对象;经营绩效;因子分析1 引言定向增发与公开发行证券相比,在发行条件以及审核要求等方面更加宽松,融资门槛更低,因而受到上市公司的热情追捧,但对公司经营绩效影响如何呢?定向增发的对象不同导致的经营绩效影响又如何呢?对于这些问题,虽然已有少数学者对此进行了研究,但结论也不尽相同。

2 研究目的章卫东(2010)通过对中国上市公司在2006-2007年间定向增发新股注入资产的研究发现,投资者所获累计超额收益率与注入资产类型有关,当注入资产与公司业务相关时,投资者的长期持有期累计超额收益率高于注入资产与业务不相关时的累计超额收益率。

定向增发上市公司的长期市场表现与控股股东注入资产类型相关,但也仅限于定向增发对上市公司市场业绩的研究,没有对企业的经营绩效进行分析。

张萍、俞静(2015)以2009-2010年定向增发的上市公司作为研究样本,从定向增发前后股权结构变化的角度出发,发现定向增发实施当年上市公司经营绩效明显上升,增发后经营绩效持续下滑。

国外研究发现,对外部投资者定向增发会影响上市公司市场业绩的表现。

Hertzel(2006)通过对机构投资者在定向增发前后不同持股比例的研究发现,增发后机构投资者持股比例下降的公司,其长期绩效明显差于持股比例上升的上市公司。

Wruck&Wu(2007)从增发对象角度出发,对引入外部投资者对企业的市场表现进行了研究,通过与未引入外部投资者的公司对比,发现上市公司在引进外部投资者以后市场表现更优。

然而,一些上市公司为了防御机构投资者对公司管理的干涉,而向一些消极投资者定向增发股票,这些消极的投资者不会监督或者参与公司的管理行为,而只是帮助现有管理层巩固经营权,因而没有达到监控管理层的目的,机构投资者的引入没有对公司经营绩效显出正的影响。

上市公司定向增发股票和盈余管理的关系的开题报告

上市公司定向增发股票和盈余管理的关系的开题报告一、研究背景及意义上市公司是市场经济中的重要组成部分,其股票发行与定向增发对资本市场、公司治理和公司绩效等方面都有着深远的影响。

在股票发行和定向增发过程中,盈余管理是一种重要的财务行为,被认为是管理层为了达到某种目的而人为干扰公司的财务度量,进而影响公司财务表现的做法。

尽管盈余管理对于上市公司股票发行及定向增发等方面的影响较为明显,但是其现象却普遍存在于市场经济中,因此需要深入研究盈余管理对上市公司的影响。

二、研究内容本文将研究上市公司定向增发股票和盈余管理的关系。

主要包括以下几方面内容:1. 上市公司盈余管理的概念和特点,分类以及主要表现形式。

2. 上市公司定向增发的含义、目的和方法。

探讨定向增发的条件以及上市公司在定向增发过程中的股票定价方法和策略。

3. 上市公司定向增发和盈余管理之间的关系。

分析定向增发和盈余管理对公司财务表现的影响,探讨盈余管理在定向增发中的作用,从而了解盈余管理对定向增发的影响。

三、研究方法1. 文献资料法:通过收集阅读文献资料,归纳整理经验性和理论性的知识,总结上市公司股票发行和定向增发的相关研究成果,并分析盈余管理的经济学本质和特点。

2. 实证分析法:以实证分析为主要研究方法,通过构建定向增发和盈余管理的模型,在实证分析的基础上,探讨定向增发和盈余管理之间的关系。

四、论文结构1. 引言:介绍上市公司定向增发与盈余管理的研究背景和意义。

2. 相关研究综述:综述国内外学者对上市公司发行股票和定向增发以及盈余管理的研究成果,探讨该领域研究现状,并指出研究的不足之处。

3. 定向增发的基本概念和盈余管理的商业价值:阐述定向增发和盈余管理的基本概念和原理,介绍其商业价值。

4. 上市公司定向增发与盈余管理的理论分析:分别阐述定向增发和盈余管理的理论基础和相关机制,分析定向增发和盈余管理的关系。

5. 实证研究:基于研究对象的数据和经济模型,对定向增发和盈余管理的相关问题进行实证研究。

定向增发新股_整体上市与股票价格短期市场表现的实证研究_章卫东

定向增发新股、整体上市与股票价格短期市场表现的实证研究*章卫东(武汉大学经济与管理学院430072)【摘要】定向增发新股成为股权分置改革之后中国上市公司股权再融资的主要工具,本文从理论上解释这种现象,并运用中国证券市场定向增发新股、整体上市的数据,对宣告定向增发新股、定向增发新股实现集团公司整体上市的公司股票价格的短期市场表现进行了实证研究。

实证研究结果表明,上市公司宣告定向增发新股和宣告定向增发新股实现集团公司整体上市都有正的财富效应,并且上市公司通过向控股股东或控股股东的关联企业定向增发新股实现集团公司整体上市的宣告效应要好于其他类型的定向增发新股的宣告效应。

【关键词】增发新股定向增发新股整体上市市场表现一、引言私募发行是美国、欧盟、日本和东南亚等国家和地区上市公司常见的一种增发新股融资方式。

国外私募发行的对象包括:外部投资者和内部投资者。

有三个理论解释了国外的私募发行现象:(1)监控假说。

Wruck (1989)认为上市公司通过私募发行方式引入了一个有动机和监控能力去监控发行公司管理层的积极投资者,从而可以降低经理人的代理成本。

(2)信息不对称假说。

Myers and Majluf(1984)逆向选择假说认为,只有在管理层认为公司股票价格被高估时,才愿意发行新股。

Hertzel and Smith(1993)在前者的基础上进行了扩展,认为当公司的不对称信息程度高的时候,公司会选择私募发行方式,因为私募发行的投资者有能力发现或花一定代价获知真实的公司价值,而且可以从不错的发行折扣中得到补偿。

同时,有好的投资机会但资金短缺的被低估的公司会选择向内部投资者私募发行来解决投资不足问题。

(3)防御假说。

Barclay等(2007)认为管理层在公司需要通过发行股票筹资时,会选择私募发行给消极投资者来防御其对公司管理的干涉,达到不影响大股东的投票权和管理者利益的目的。

并且在公司价值被低估的情况下,管理者也会购买私募发行的股票。

定向增发与公开增发新股融资股东财富效应的实证研究

ECONOMIC

REVIEW

No. 6

2011

定向增发与公开增发新股 融资股东财富效应的实证研究

邹 斌 章卫东 周冬华 王珏伟

*

摘要: 公开增发新股和定向增发新股是上市公司增发新股融资的两种方式 。研究发 我国上市公司公开增发新股后 1 ~ 3 年股东获得的长期超额收益率均为负, 而定向增 现, 发新股后两年股东获得的长期超额收益率均为正 , 表明我国上市公司宣告公开增发新股 股东获得负的股东财富效应, 而宣告定向增发新股股东能获得正的股东财富效应。 从保 本文的研究结果表明在股权分置改革之后证券管理部门推 护投资者长期利益的视角看, 出的定向增发新股融资方式和上市公司青睐定向增发新股融资方式具备其适时性和合理 性。 关键词: 上市公司 公开增发新股 定向增发新股 股东财富效应

一、 引言

公开增发新股和定向增发新股 ①是上市公司增发新股的两种方式 。20 世纪 50 年代以前, 成熟资本市场 ( 如美国、 日本等) 上市公司股权再融资的方式主要是配股 , 而到 60 年代以后采用配股方式再融资的上市公 80 年代以后配股这种再融资方式基本消失 , 取而代之的股权再融资方式主要是公开增发新股 , 司逐渐减少, 90 年代以后私募发行新股进行再融资开始广为流行 ( 章卫东、 2010 ) 。如美国的私募融资从 1990 年 周伟武, 的 81 亿美元增长到了 2000 年的 1 539 亿美元 ②, 并且私募融资是初创性企业、 财务出现困境的企业以及寻 2004 ) 。配股和公开增发新股是我国上市公 求收购融资的上市公司的一种重要的资金来源 ( Brophy,et al. , 司在股权分置改革前主要采用的股权再融资方式 , 而在股权分置改革以后, 虽然也有公司选择公开增发进行 但定向增发新股逐渐成为股权再融资方式选择的主流 , 并且定向增发的股权再融资上市公司受 股权再融资, 到投资者关注的程度更高。那么同为增发新股的股权再融资, 为何定向增发更受到投资者的追捧和上市公 司的青睐呢? 本文从上市公司在股权再融资中增发新股对股东短期财富和长期财富影响的视角 , 对定向增 揭示我国上 发与公开增发对股东财富效应影响进行了实证检验 。通过对增发新股的股东财富效应的研究, 也可以检验我国上市公司股权再融资中定向增发与公开增发两种方 市公司股权再融资中的方式选择问题 , , 式的效率 从而为证券监管部门制定我国上市公司股权再融资政策提供理论依据 , 也可以为我国上市公司选 择股权再融资方式提供新的启示 。 本文余下部分的结构安排如下: 第二部分是文献回顾与假设的提出; 第三部分是实证设计; 第四部分是 实证结果与分析; 第五部分是研究结论与政策建议 。

公开增发新股与定向增发新股中盈余管理的比较研究

A Comparative Study of Earnings Managenent between Seasoned Public Offering and Directional

Seasoned Offering

作者: 章卫东[1] 刘珍秀[2] 孙一帆[1]

作者机构: [1]江西财经大学会计发展研究中心/会计学院,江西南昌330013 [2]中国人民大学商学院,北京100872

出版物刊名: 当代财经

页码: 118-128页

年卷期: 2013年 第1期

主题词: 上市公司 控股股东 代理成本 增发新股 盈余管理

摘要:文章采用大股东与小股东代理理论对我国上市公司公开增发新股与定向增发新股中的盈余管理问题进行了研究。

研究发现,由于大股东在股权再融资中存在获取私人利益的动机,上市公司在公开增发新股和定向增发新股前都存在盈余管理现象,但公开增发新股前进行的是正的盈余管理,而定向增发新股前进行盈余管理的方式与定向增发新股的类型有关。

用手投票还是用脚投票

“用手投票”还是“用脚投票”?——来自中国上市公司定向增发的证据摘要:股东更关注什么类型的定向增发方案?中小股东能否通过股东大会上投反对票来抵制定向增发中的“掏空”行为?股东的“用手投票”和“用脚投票”之间存在怎样的联系?基于中国沪深证券交易所关于非公开定向增发的统计数据,本文研究发现:当上市公司对大股东1定向增发时,股东参会的积极性显著增强,相关议案投票通过率显著降低,即中小股东选择“用手投票”,维护自身利益;然而,当其“用手投票”途径失败时,则采取消极的“用脚投票”妥协,这将引起上市公司短期内市场价值降低。

关键词:定向增发;股东积极主义;投票;大股东;市场反应中图分类号:F830.9 文献标识码:AVoting with hands or voting with feet? Evidence from Equity Private Placementsin China(Business Administration, School of Management, Xiamen University, Xiamen 361005,China) Abstract: What type of equity private placement proposals do shareholders pay closer attention to? Are minority shareholders capable of resisting the entrenchment effects within equity private placements by voting against the proposals in shareholder meetings? What’s the relationship between “voting with hands” and “voting with feet”? By examining equity private placements in china over the period of 2007-2011, this paper finds that: shareholders attend the meeting more positively and the passing rates of the proposals drop down significantly when large shareholders participate in the placements, which means minority shareholders are “voting with hands” to defend. However, when minority shareholders fail to do so, they will take negative steps --“vote with feet”, which has negative impact on firm value follow ing theannouncement.Key words:Private placement; Shareholder activism; V oting; Large shareholders; Stock market reactions1 引言自2012年以来,数家上市公司的再融资议案在股东大会中遭投票否决。

公司内部治理、审计师监督与定向增发公司的盈余管理--来自我国A股市场的经验数据

Internal Corporate Governance,Auditor Supervision and Earnings Management in Private Equity Placement: Empirical Data from A Stock Market in

China

作者: 罗国民[1,2];章卫东[1,2];王珏玮[1,2]

作者机构: [1]江西财经大学会计发展研究中心,江西南昌330013;[2]江西财经大学会计学

院,江西南昌330013

出版物刊名: 财贸研究

页码: 99-110页

年卷期: 2018年 第11期

主题词: 内部治理;外部审计师监督;盈余管理;定向增发新股

摘要:基于2006-2015年我国A股市场实施定向增发新股公司的数据,实证分析公司内部治

理和外部审计师监督对定向增发新股公司盈余管理的抑制作用。

结果表明:(1)当定向增发新股公司向本公司关联股东发行新股时,公司定向增发新股前会进行负向的盈余管理;当定向增发新股公司仅向非关联股东定向增发新股时,公司定向增发新股前会进行正向的盈余管理。

(2)高水平的公司内部治理和高质量的外部审计均能抑制公司定向增发新股前的盈余管理程度。

(3)进一步,公司内部治理与外部审计师监督对公司定向增发新股前盈余管理的抑制具有互补关系。

上述结论拓

展和深化了内部治理与外部审计师监督对公司盈余管理的研究,同时为我国上市公司进一步完善内部治理机制和强化审计监督提供了经验证据。

定向增发、盈余管理与公司绩效

定向增发、盈余管理与公司绩效

王晓亮;王鑫

【期刊名称】《财会通讯:下》

【年(卷),期】2018(0)6

【摘要】本文以2013年进行定向增发的上市公司为研究对象,实证分析2013当年及前两年盈余管理对公司2014年业绩的影响。

研究发现:在当年及前一年,定向增发的上市公司进行了盈余管理,管理层实施了向上的盈余操纵;同时,增发当年的盈余管理使公司之后一年的业绩上升,而增发前一年的没有产生影响。

这一发现将可以为政府加强对定向增发公司的监督提供参考,同时丰富完善现有的研究成果。

【总页数】4页(P30-33)

【关键词】定向增发;盈余管理;公司业绩

【作者】王晓亮;王鑫

【作者单位】山西财经大学会计学院

【正文语种】中文

【中图分类】F832.5

【相关文献】

1.定向增发股份解锁后机构投资者减持行为与盈余管理——来自我国上市公司定向增发新股解锁的经验数据 [J], 章卫东;邹斌;廖义刚

2.上市公司定向增发与盈余管理方式选择 [J], 阴越栋

3.定向增发中的大股东认购、盈余管理与公司长期绩效 [J], 黄晓薇;文熠

4.大股东认购定向增发新股对公司盈余管理方式选择的影响 [J], 阴越栋

5.公司内部治理、审计师监督与定向增发公司的盈余管理——来自我国A股市场的经验数据 [J], 罗国民;章卫东;王珏玮

因版权原因,仅展示原文概要,查看原文内容请购买。

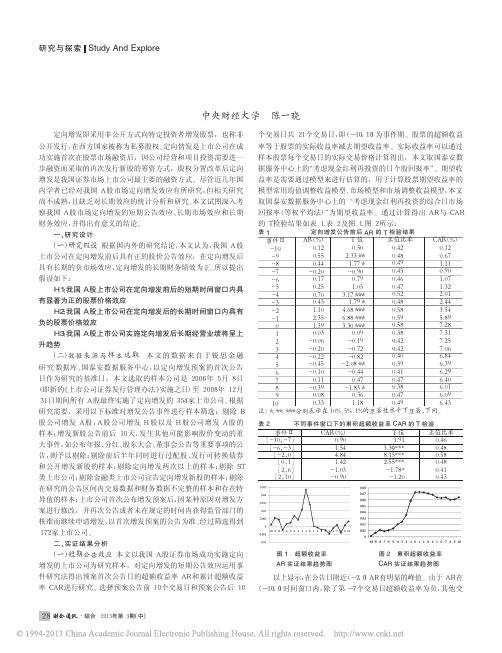

定向增发的行为及绩效研究

率,并且通过了显著性检验。即论证了假设 H1: 我国 A 股上市公司

在定向增发前后的短期时间窗口内具有显著为正的股票价格效应。

(二)长期市场效应 对定向增发长期市场效应的检验仍采用事

件研究法,事件期的选择为预案首次信息公告后的 24 个月,即

(1,24)为事件期。仍用 AR 表示超额收益率,AR 等于股票收益率减

本各年业绩之间的差额即为配对调整后的业绩。最终得到 115

对配对成功的样本,检验后表明配对样本与研究样本之间均不

存在显著的差异。

(2)研究样本与配对样本财务绩效比较。由表 5 及图 5、图 6、

图 7 可以看出,定向增发前后 ROA、ROE、OROE 大体上都呈上升

趋势,且配对调整后的 ROA、ROE、OROE 都在定向增发后的第 2

AR(%)

T值

正值比率

0.12

0.50

0.42

0.55

2.33**

0.48

0.44

1.77*

0.49

-0.20

-0.90

0.45

0.17

0.79

0.46

0.25

1.05

0.47

0.70

3.17***

0.52

0.43

1.79*

0.48

1.10

4.68***

0.58

2.35

6.88***

0.59

1.39

年分别在 10%、5%、10%的显著性水平下显著,这说明研究样本和

配对样本显著不同,定向增发事件对公司的财务绩效是有影响的。

另外,配对调整后的 ROA、ROE、OROE 基本均大于 0,且都在定向

表5

配对调整后的 ROA、ROE、OROE T 检验结果