2012年1-3月份土地情况

2012年第一季度国土资源统计数据发布

国土资源部等五部 门召开座谈会

落实国土资源执法监管共同责任

机 制

6 1 国土资源部执法监察局 、 月 日, 最高人民法院

同比增长 3 3 环比增长 0 6 。 国共发现违 法用地 刑 事审判第 四庭 、最高人民检 察院渎职侵权检 察厅 、 . %, 5 .% 全 2 行为 96 件 , 4 2 涉及±地面积 3 8 . 10 公顷 ( 7  ̄ 13 . 11 公 公 安部治安管理局 、监察部执法 监察室等部 门召开座 7

根据四部门联合下发 的有关文件要求 ,四部门建

立制止和 查处 国土资源违法犯罪行为联席会议 工作 制

度 ,并在 国土资源部设 立办公室 。 彝

展示会在南宁国际会展中心盛大开幕。国土资源部副

部长汪民提出三点建议 :一是巩 固合作平 台;二是拓

我国将尽快 制定 页岩气储 量评价 技术规范

5 8日~2 月2 9日, 全国页岩气 资源储量评价及相

宽合作领域;三是加强人才建设。 量

广州投 12亿元推进农村集体 .

土地 登 记

5 2 月 9日,广东 省广州市政府发布 《 关于开展广

关技术研讨会在陕 西省延安市 召开 。 会议认为 , 国页岩气勘探开发 总体处 于起步阶 我

段 ,随着勘探 开发工作 的推进 ,迫切 需要尽快 制定 页

E

/ X

"Io ia

。

87 3 .

一

要

黜 用 0 保 占 障 ; 享 7 黜 的 。 术 , 静 茹 , 一 一

岩溶研 究基地 落户武 隆

由中国地质科学院 、 联合国教科文组织 国际岩溶研 究中心联合建设的岩溶科普研究基地于近 日落户武隆 。

这是中国地 质科学院在岩溶科学领域首次与地方合作建

成都土地市场年报2012年

《农用地质量分等 9月29日 国土资 源部 规程》、《农用地 定级规程》和《农 用地估价规程》 10月1日

国土资源部:三项国家土地标准 10月1日起正式实施。国土资源部透露, 由该部制定的《农用地质量分等规程》、《农用地定级规程》和《农用地 估价规程》三项国家标准,将于10月1日起正式实施。

锐评三:年底强调土地调控依然不放松,加强土地储备及融资管理

国土部新政:建立房地产企业大地块跟踪督查制,国土资源部透露,由该 部制定的《农用地质量分等规程》、《农用地定级规程》和《农用地估 价规程》三项国家标准,将于10月1日起正式实施。这是国土资源部首 次以国家标准形式发布农用地质量等别评定和价格评估的技术标准,标志 着我国农用地质量管理和“等级价”体系建设再上一个新台阶。

40.12%

锦江区

成华区

金牛区

青羊区

武侯区

高新区

锐评四:近郊供销有放大但低于往年平均值,新都、郫县溢价率过高

2007-2012年近郊土地市场供销量及楼面地价走势图(单位:亩)

18000 16000 14000 12000 10000 8000 6000 4000 2000 0 2007年 2008年 2009年 2010年 2011年 2012年 715.85 10913 499.34 10818.83 13088.62 731.71 10199.99 16357.68 891.97 供应面积(亩) 成交面积(亩) 16542.88 1027.51 840.48 楼面地价(元/平米) 1200 1000 800 600 400 8331.99 200 0

40000 35000 30000 25000 20000 22353.28 19686.03 36671.15 25865.65 20632.24 598.44 31583.42 13634.96 24519.3 16432.22 1562.12 1117.02 27471.18 22780.99 1303.4 22519.09 1394.95 供应面积(亩) 成交面积(亩) 楼面地价(元/㎡) 1450.37 1800 1600 1400 1200 1000 800 600 400 200 0 2007年 2008年 2009年 2010年 2011年 2012年

2012年土地成交量

18156

1951

2012/5/17

44-94-129

长春市隆德房地产开发有限公司、吉 林省广居房地产开发有限公司、吉林 万晟房地产开发有限公司 吉林省冠金衡房地产开发有限公司 中国石油天然气股份有限公司吉林长 春销售分公司 吉林省国兴汽车贸易有限公司

74062

2663

2012/6/8

56-2882.83.84.8 5.89.90.92 15-94-36 92-24-5 14-75-12

12592 3500 5211

1.0-2.3 ≤0.3 <3

2958

<2.3

109313

<1.8

1516

<1.0 1.0<r≤ 2.0 ≤2.5

58940

53051 3660 ≤0.5

33

116830

<3.5

34

宽城区

3896

<3.3

35

绿园区

10707

<1.5

36

二道区

92601

≤2.85

37

净月开发区

17354

≤5.5

38

经开区

东至空地、西至空地、南至长 其他普通商 吉北线、北至兴隆丙三路 品住房用地

68451

≤2

39

南关区

东至甲三路、南至丙五十一路 其他普通商 、西至丙七十路、北至乙三路 品住房用地

111603

≤2.3

40

南关区

东至丙七十路、南至丙五十路 其他普通商 、西至丙六十八路、北至乙三 品住房用地 路

长春高薪开 东至空地、南至空地、西至乙 商服 发区 五路、北至丙二十六路 东至规划路、南至君怡酒店、 长春高新开 商服 西至吉林省冶金研究院、北至 发区 吉林省冶金研究院 东至现状空地、南至102国道、 南关区 商服 西至丙二十七路、北至现状空 东至临河街、南至乙八路、西 南关区 商住 至规划路、北至102国道 东至规划路、南至黑嘴村住宅 南关区 住宅商服 、西至新城雅苑、北至隆德华 东至空地、南至惠工路、西至 二道区 商服 广德街、北至空地 东至规划路、南至君怡酒店、 高新开发区 西至吉林省冶金研究院、北至 商服 吉林省冶金研究院 东至空地、南至空地、西至乙 高新开发区 商服 五路、北至丙二十六路 东至九台路、南至富城路、西 宽城区 商服 至供电用地、北至规划路 东至丙十二路、南至丙十路、 住宅 南关区 西至幸福街、北至丙九路 商服 东至丁十一街、南至福祉大路 净月开发区 其他商服 、西至彩宇大街、北至空地 东至新城大街、南至空地、西 净月开发区 商服 至空地、北至丁二十二路 南关区 东至空地、南至乙八路、西至 住宅商服 (棚户 规划路、北至102国道 区), 南关区(棚 东至规划路、南至乙八路、西 住宅、其他 户区) 至规划路、北至102国道 商服 东至天波路、南至规划路、西 宽城区 商住 至九台路、北至住宅 东至空地、南至丙十二路、西 净月开发区 商业 至丁十二街、北至福祉大路 宽城区 东至凯旋北路、南至北三环路 、西至丙六街、北至丙六街 长春西新开发区,东至长沈 路,南至信邦汽车专卖店,西 至空地,南至丙十四街 住宅 商业

海南岛2012年全年土地成交资料

—— 海口 ——

长流起步区1701号

其他普通商品住房用 地 其他普通商品住房用 地 中低价位、中小套型 普通商品住房用地

1.64533

长流起步区1701号

1.647504

乐东

——

抱由镇昌化江北岸

3.200255

文国土储(2006)- 文城镇文航路东北侧 中低价位、中小套型 13-2(1)号 地段 普通商品住房用地 文昌 文国土储(2006)- 文城镇文航路东北侧 中低价位、中小套型 13-2(2)号 地段 普通商品住房用地 三亚市海棠湾C6片区 住宿餐饮用地 D-3-8号地块

10.0969

海口

——

海口市府城镇东门街

0.709942

三亚

SY2012-08

三亚市田独高新技术 工业用地 产业园区A13-1地块 海南老城经济开发区 南二环路3.2公里处 工业用地 南侧

1.759946

澄迈

——

6.6836

文国土储[2006]-13- 文城文航路东北侧地 中低价位、中小套型 2 段 普通商品住房用地 文昌

兴隆旅游区兴梅大道 中低价位、中小套型 万让2011-34号地块 东侧,碑头水库西南 普通商品住房用地 侧 兴隆旅游区兴梅大道 中低价位、中小套型 万让2011-35号地块 东侧,碑头水库西南 普通商品住房用地 侧 兴隆旅游区兴梅大道 中低价位、中小套型 万让2011-36号地块 东侧,碑头水库西南 普通商品住房用地 侧 兴隆旅游区兴梅大道 中低价位、中小套型 万让2011-40号地块 东侧,碑头水库西南 普通商品住房用地 侧

0.524703

文昌 文国土储[2006]-13- 文城文航路东北侧地 中低价位、中小套型 2(2) 段 普通商品住房用地 三亚市创意产业园 A23-2/2地块 0.373047

2012.1.11-2012.1.16重点城市土地市场动态

2012.1.11-2012.1.16重点城市土地市场动态一、北京土地市场情况2012年1月11日-2012年1月16日,北京无新增成交经营性用地。

2012年1月11日-2012年1月16日,北京无新增出让经营性用地。

二、上海土地市场情况2012年1月11日-2012年1月16日,上海无新增成交经营性用地。

2012年1月11日-2012年1月16日,上海新增出让经营性用地1宗。

本次出让的真如城市副中心A1、A2商业办公地块位于上海市普陀区,出让起始价17亿元。

由于出让方明确了该地块定位为包含“科技企业总部基地、科技孵化中心、IT主题商业城、物联网智能化住宅”等功能的“信息科技产业城市综合体”项目,符合其条件的开发商寥寥无几,地块很可能底价成交。

真如城市副中心是上海“一主四副”多核心中心城区战略布局的最后一环,将重点发展物流贸易、商务会展、文化旅游功能。

详情请见下表:三、天津土地市场情况2012年1月11日-2012年1月16日,天津新增成交经营性用地共计6宗。

2012年1月11日-2012年1月16日,天津新增出让经营性用地共计13宗,其中有9宗位于武清区。

详情请见下表:四、南京土地市场情况2012年1月11日-2012年1月16日,南京无新增成交经营性用地。

2012年1月11日-2012年1月16日,南京无新增出让经营性用地。

五、成都土地市场情况2012年1月11日-2012年1月16日,成都无新增成交经营性用地。

2012年1月11日-2012年1月16日,成都新增出让经营性用地共计7宗,新增地块均位于远郊区县。

详情请见下表:总部投资发展部2012.1.17。

2012 年1月份房地产销售及新增土地储备简报

2012年1月份房地产销售及新增土地储备简报

股份代码:00688.HK

简报编号:(中海IR)2012-1C

一、2012年1月份房地产销售情况

2012年1月份实现房地产销售额39.4亿港元,同比下降49.3%;实现销售面积25.6万平方米,同比下降52.3%。

附表一:2012年1月份销售数据

二、公司新增土地储备情况

中国海外宏洋集团有限公司(股份代码:00081.HK)于2月3日在赣州市新增项目1个,总权益发展面积1,233,801.4平方米,共需支付地价9.7亿元人民币。

公司累计新增土地储备140.2万平方米,其中新增权益土地储备123.4万平方米。

项目具体情况如下:

备注:* 中国海外宏洋集团有限公司新增土地储备。

鉴于销售和投资过程中存在各种不确定性,上述销售及新增土地储备数据与定期报告披露的数据可能存在差异,因此此简报数据仅作为阶段性数据供投资者参考。

特此公告。

中国海外发展有限公司

对外关系部总经理

2012年2月13日。

中国2012年地级及以上城市行政区域土地面积及人口密度统计(一)

20275 1316 54

21239 1339 22

660500 23511 877

17453 2065 210

27768 2965 186

1754 1754 63

90021 7077 89

59535 3212 87

86752 2530 134

253356 1440 28

64413 2354 38

59448 114

152.25 1006.40 1098.12 2878.81 8074.84 2637.99 2408.54 3552.52 7415.65 3472.12 2393.88 762.39 2926.23 2797.60 1848.72 615.75 1926.31 753.70 1076.84 2116.77 2530.07 174.58 456.37 565.68 278.46 612.16 212.70 285.95 590.85 489.58 312.66 174.18 264.04 103.99 191.46 238.62 2820.18 1074.47 1504.24 1165.45 1917.68 1017.73 620.49 835.49 2150.92 1302.71

中国2012年地级及以上城市行政区域土地

面积及人口密度统计(一)

行政区域土地而积(平方公里)

城市

全市 市辖区 建成区面积(平方公里)市辖区

城市合计 北京市 天津市 河北省 石家庄市 唐山市 秦皇岛市 邯郸市 邢台市 保定市 张家口市 承德市 沧州市 廊坊市 衡水市 山西省 太原市 大同市 阳泉市 长治市 晋城市 朔州市 晋中市 运城市 忻州市 临汾市 吕梁市 内蒙古自治区 呼和浩特市 包头市 乌海市 赤峰市 通辽市 鄂尔多斯市 呼伦贝尔市 巴彦淖尔市 乌兰察布市 辽宁省 沈阳市 大连市 鞍山市 抚顺市 本溪市 丹东市 锦州市 营口市 摘编自《中933

郑州市2012年土地市场半年报

郑州2012年上半年土地市场分析报告1、宗数2012年上半年郑州市成交52宗土地,其中住宅用地28宗,商服用地10宗,商住混合用地14宗。

2011年同期郑州仅出让14宗土地,同比上涨271%。

分月来看,郑州市上半年土地成交出现前热后冷的态势。

2012年1-6月成交的52宗土地中,主要集中在前四个月,合计成交48宗,占全部土地成交的9成以上。

5、6两月一共才成交两宗土地。

2、出让面积2012年上半年,郑州市成交约2220亩,成交建筑面积656.6万㎡。

其中6月份成交259亩,成交建筑面积34.3万㎡分类型看,2012年上半年出让住宅用地1268亩,建筑面积357.8万㎡;商服用地209亩,建筑面积61.8万㎡;混合用地743亩,建筑面积237万㎡。

三者土地面积占比分别为57.1%、9.4%和33.5%。

3、出让价格(公开出让):2012年上半年,郑州土地市场成交总额62.22亿元,2011年上半年成交金额为55.54亿元,同比增长12.03%。

住宅用地成交总额31.84亿元,环比减少5.97%,成交面积1268亩,环比增长11.92%,土地单价251万元/亩,环比降低15.98%,楼面地价890元/㎡,环比降低17.61%;2011年同期住宅用地成交38.9亿元,同比降低18.14%,成交面积1173亩,同比增长8.16%,土地单价332万元,同比下降24.32%,楼面地价1771元/㎡,同比下降49.73%。

2012年上半年,商服用地成交总额8.04亿元,环比减少64.45%,成交面积209亩,环比减少44.39%,土地单价万元385万/亩,环比减少46.31%,楼面地价1301元/㎡,环比减少29.49%;2011年同期商服用地成交16.3亿元,同比降低50.75%,成交面积228亩,同比下降8.27%,土地单价717万元,同比下降46.31%,楼面地价1845元/㎡,同比下降29.49%。

2012年上半年商住混合用地成交总额22.3亿元,环比增长56.14%,成交面积743亩,环比增长61.3%,土地单价301万/亩,环比下降3.22%,楼面地价942元/㎡,环比下降18.2%。

2012年一季度全国房地产开发和销售情况

2012年一季度全国房地产开发和销售情况一、房地产开发投资完成情况2012年1-3月份,全国房地产开发投资10927亿元,同比增长23.5%,增速比1-2月份回落4.3个百分点。

其中,住宅投资7443亿元,增长19.0%,增速回落4.2个百分点,占房地产开发投资的比重为68.1%。

1-3月份,东部地区房地产开发投资6593亿元,同比增长20.6%,增速比1-2月份回落5.4个百分点;中部地区房地产开发投资2070亿元,增长25.7%,增速回落3.7个百分点;西部地区房地产开发投资2264亿元,增长30.5%,增速回落1.4个百分点。

1-3月份,房地产开发企业房屋施工面积409221万平方米,同比增长25.0%,增速比1-2月份回落10.5个百分点;其中,住宅施工面积307653万平方米,增长22.2%。

房屋新开工面积39946万平方米,增长0.3%,增速回落4.8个百分点;其中,住宅新开工面积29427万平方米,下降5.2%。

房屋竣工面积17880万平方米,增长39.3%,增速回落5.9个百分点;其中,住宅竣工面积14325万平方米,增长40.0%。

1-3月份,房地产开发企业土地购置面积7859万平方米,同比下降3.9%,降幅比1-2月份扩大3.4个百分点;土地成交价款1555亿元,增长2.5%,增速回落3.3个百分点。

二、商品房销售和待售情况1-3月份,商品房销售面积15239万平方米,同比下降13.6%,降幅比1-2月份缩小0.4个百分点;其中,住宅销售面积下降15.5%,办公楼销售面积增长11.4%,商业营业用房销售面积增长5.9%。

商品房销售额8672亿元,下降14.6%,降幅缩小6.3个百分点;其中,住宅销售额下降17.5%,办公楼销售额下降10.2%,商业营业用房销售额增长10.5%。

1-3月份,东部地区商品房销售面积7351万平方米,同比下降17.5%,降幅比1-2月份缩小6.8个百分点;销售额5215亿元,下降19.9%,降幅缩小11.1个百分点。

北京市2012年土地成交一览表

43058.39

43058.39

0

49

50

丰台区王 佐镇F3其 他类多功 能用地 (A-03、 A-04地 块) 北京市怀 柔区雁栖 镇(雁栖 湖生态发 展示范区 E1地块) C8旅游设 施项目用 地

丰台区王佐 镇

2012年11月7日

0

191561.9

140919.5

50642.43

怀柔区雁栖 镇

9579.25

6017.92

3561.33

北京经济技 术开发区河 西区X48C1地 块

2012年8月1日

34500

61102.5

61102.5

0

29

30

31

32

33

34

北京市顺 义新城第 12街区西 马坡政策 性住房项 目 北京市通 州区台湖 镇104地 块F3其他 类多功能 用地 北京市通 州区台湖 镇109地 块F3其他 类多功能 用地 北京经济 技术开发 区河西区 X83R1地 块二类居 住用地建 设用地使 用权出让 公告 北京经济 技术开发 区河西区 X86R1地 块二类居 住用地建 设用地使 用权出让 公告 北京市西 城区月坛 南街地块 三商业金 融用地和 体育用地 项目

中关村电子 城西区A10-2 地块

2012年4月11日

0

32865.89

18672.13

14193.76

东城区香河 园3号

2012年3月30日

133870

32647.96

14297.81

18350.15

丰台区卢沟 桥乡

2012年4月1日

35800

57349

33019

24330

通州区西海 子公园东南 侧

2012年土地交易信息

城镇住宅

70年

商服

40年

城镇住宅

70年

商服

40年

城镇住宅

70年

城镇住宅

70年

1

2012/11/10 2012/12/10

大港区

27606.2

城镇住宅

70年

1

2012/11/10 2012/12/10

塘沽区

43071.6

商服

40年

1

2012/11/28

2012/12/7

河北区

33596.6

城镇住宅70 城镇住宅、 年、商服40 商服 年

1

2012/11/6

2012/12/6

宁河县

23529.8

商服

40年

1

2012/11/6

2012/12/6

宁河县

47118.4

城镇住宅

70年

1

2012/11/6

2012/12/6

宁河县

宁河县桥北 津宁(挂) 新区 2011-20号 宁河县桥北 津宁(挂) 新区 2011-18号 宁河县桥北 津宁(挂) 新区 2011-19号 宁河县桥北 津宁(挂) 新区 2011-10号 宁河县桥北 津宁(挂) 新区 2011-14号 宁河县桥北 津宁(挂) 新区 2011-15号 宁河县桥北 津宁(挂) 新区 2011-16号

津宁(挂) 2012-12号

65915.4

商服

40年

1

2012/11/5

2012/12/14

宁河县

1

2012/11/9

2012/12/13

西青区

1

2012/11/9

2012/12/13

西青区

2012年一季度上海土地市场报告

H N H IU I 场 追 踪 S A G AT D 市

2 年 02 1 季度上海土地市场报告

一

刘 光 东

进入 2 1 0 2年 . 随着 中央 进 一 步

21 0 2年第 1 度 土 地 市 场 供 求 情 况表 季 供 求 对 比 幅数 成 交 16 2 供 应 8 4 比例 101 . : 5

大 幅减 小 , 地市 场 遭 冷 遇 ( 下表 土 如

所 示 ) 。

巩 固调 控成 果 .土 地 市场 供 求 格局 也逐 步 发生 了变 化 。从 上 海 土 地市 场来 看 , 商 办类 用 地 供 、 规 模 皆 住 求 大 幅减 小 ,工 业 用 地 比重 进 一 步 凸

显 , 求 热点 区域 外移 。 供

的地块 为工业 用地 :商办 类用地 平均 溢

郊 环 外 总 计

8 4 4 3 78 1 7 7 8 1 55 4 7 1 . 0 279 . . 6 097. 2 2 71 1 6 5 8 7 38 1 4 1 0 9 1 . 2 778. . 0 6 7 49 7 2 1

占地 面 积 5 8 7 38 6 6 0 . 1 7: 7 7 8 . 3 8 3 29 . 1 5

建 筑 面 积 0 6 7 49 6 8 7 66 . : 10 9 1 . 3 2 2 . 5 1 1 8

成 交情况 : 点 区域外 移 。 热 商 办 类 用 地 溢 价 率 显 著

而另外 2块 则 因缺 乏市场 竞争 所致 。

类型 幅数 占 地面积 平均 建筑面积

( m) 容 积 率 ( m) |

荔 出 让底价

。 总额 ( 万元 )

幅地 块 中 , 位处 中心城 区 ( 外环 以内)

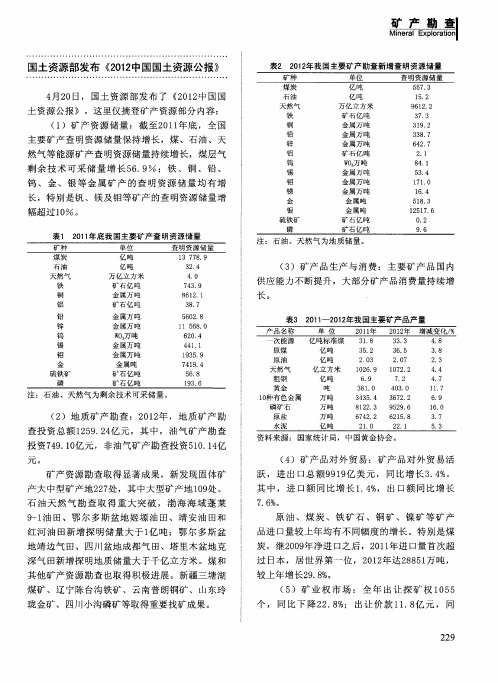

国土资源部发布《2012中国国土资源公报》

元。 资料来源 :国家统计局 ,中国黄金协会 。

( 4 )矿 产 品 对 外 贸 易 :矿 产 品对 外 贸 易 活

跃 ,进 出 口总 额 9 9 1 9 亿 美 元 , 同 比增 长 3 . 4 % 。

( 1 )矿 产 资 源 储量 :截 至2 0 1 1 年 底 ,全 国

表2 2 0 1 2 年我国主要矿产勘查新增查明资源储量

主 要矿 产 查 明 资源储 量 保 持增 长 ,煤 、石油 、天 然 气 等 能源矿 产 查 明 资源 储量 持 续增 长 ,煤 层 气

剩余 技术可采储量增 长5 6 . 9 % ;铁 、铜 、 铅 、 钨 、 金 、银 等 金 属 矿 产 的 查 明 资源 储 量 均 有 增 长 ,特 别 是钒 、镁及 钼 等矿 产 的查 明资源 储 量 增

原 油 、煤 炭 、 铁 矿 石 、铜 矿 、 镍 矿 等 矿 产

品进 口量 较上 年 均有 不 同幅度 的增 长 。特 别是 煤 炭 ,继2 0 0 9 年净 进 口之 后 ,2 0 1 1 年 进 口量 首 次超 过 日本 ,居世 界 第 一 位 ,2 0 1 2 年达 2 8 8 5 1 万吨 , 较 上年 增长 2 9 . 8 % 。 ( 5 )矿 业 权 市 场 :全 年 出 让 探 矿 权 1 0 5 5

其 中 , 进 口额 同 比增 长 1 . 4 % , 出 口额 同 比增 长

7. 6 %。

矿 产 资源 勘 查取 得 显 著成 果 ,新 发现 固体 矿

产 大 中型矿 产 地 2 2 7 处 ,其 中大型 矿产 地 1 0 9 处。

石 油 天 然 气 勘 查 取 得 重 大 突 破 ,渤 海 海 域 蓬 莱

2012年度苏州土地市场分析

2012年全年,苏州土地市场共举行 了18次土地拍卖会(其中市区12次, 园区6次,不含吴江区),共推出 141宗土地(不包含工业用地及公共 建筑用地等),成功出让125宗,出 让土地总面积562.7231万平方米,土 地出让金总年来苏州市保障性住房建设力度逐年加大,政府对保 障房不遗余力的支持,开发商对保障房用地也开始显现出极 大的热情。如今年上半年,25宗用地中7宗进入现场竞价的 用地全为保障房用地,包括阳山新城、东桥置业、斜港置业、 市房地产开发有限公司、土地储备开发、科技城发展等房企 都积极参与到了保障房用地的竞拍中来, 之所以保障性住房地块获得房企的追捧,业内人士认为,一 方面开发资金能够得到政府支持,而保障性住房地块,一般 本身的地价也低于普通商品房住宅地块,因此对于目前市场 不景气的情况下,低总价的保障房用地,受到了更多的关注。 另一方面保障房的建设更可以不必过于担心后期销售,这相 当于给楼市调控下的开发商吃了一颗定心丸。因此虽然保障 房利润率相对较小,但风险也比较小,还是受到了很多开发 商的关注,尤其是一些本土开发商。

土地市场与房产市场的关系,一向都非常紧密,相互作用。 常常是土地一拍出高价,房价就应声而涨,而反之,房产销 售形势不畅,也会影响到土地的成交。去年史上最严厉调控 带来的销售滞缓,资金链紧张,使得年初一度土地市场非常 冷清。现在尽管随着楼市销售的变好,开发商对未来市场也 持乐观的态度,但还是越来越谨慎,在拿地方面也变得更加 的理性。 这种理性表现在“地王”的对比上,虽然同是地王,但今年 年终陆续出现的地王,整体来看,土地价格均比较合理,地 价叠加合理地开发成本后,单价很少有超过在售物业价格的, 因此实际溢价并不高,成交价格并没有失去理性。不像前几 年地王那样有虚高的泡沫所在,而开发商在拿地时对自身所 承担的风险也进行了更客观的评估。

近期各地房地产市场情况_11页_2012年_促销政策_走势研判

近期各城市房地产市场情况2012年3月一、近期各地土地市场:供应低迷,成交略有回升,多以底价成交1、供应情况:土地市场正值年初低谷期,本月仍延续前期低迷状态,市场供应乏力,全国多个城市土地供应量环比、同比均有所下滑,住宅用地市场同样难有起色。

2、成交情况:受春节后周期性市场回暖影响,全国多个城市土地成交面积及住宅用地面积环比略有回升,较上月均有10%左右的涨幅。

成交价格方面,受资金压力影响,多数以底价成交。

⏹广州:表现平平,价格持续走低2月份,广州共成交12宗土地,较上月有所增加;成交面积202.57万㎡。

其中仅1宗住宅用地,位于萝岗。

本月溢价率依旧未能摆脱长达一年的低迷状态,均为底价成交。

⏹深圳:市场持续冷清,前景依然惨淡2月份,深圳共成交3宗土地;成交9万㎡。

其中住宅用地0成交,已连续3个月空白。

在调控不放松,土地紧缺的大背景下,前景依然不容乐观。

⏹佛山:受政府“反季节推地”影响,罕有的出现一波成交小高潮2月份,佛山共成交12宗住宅用地,其中禅城区5宗,南海区4宗,顺德区3宗,三水、高明0成交;成交面积约49㎡,同比增长超过30倍。

其中南海23万㎡,禅城约15万㎡,顺德约11万㎡;2012年2月份各城市土地市场供求情况一览二、近期各地住宅市场:节后回升,但仍未走出低谷,楼价开始下降1月楼市历经春节与调控双重因素影响,成交陷入历史性低点。

元宵节过后市场虽然逐渐恢复,各地楼市开盘、促销大幅增加,成交量开始回升,但仍远不及去年同期,总体仍未能走出低谷。

另外各地开发商虽火爆促销降价,但主要是郊区楼盘,中心城区均价仍然坚挺,城市整体均价并未出现大幅下滑,刚需购房者也并未大规模出手购房。

由此可见,虽然楼市压力与日俱增,但市场各方博弈还处于胶着状态。

成交价格方面,表现出稳中有降的态势。

(一)广州市场情况:1、总体市场情况:供应及成交均以3房及以下户型为主,成交价格跌幅10%2月,广州住宅市场供应15.15万㎡,集中在90-125㎡3房。

郑州市2012一季度土地成交简单分析(2稿)

修改意见:郑州一季度成交土地的价格,不要说均价,就同区域可比的比较比较,地价有没有变动?还有政府对地价和付款预期有没有松动?一、成交量(公开出让):1、宗数2012年一季度郑州市成交34宗,2011年一季度郑州市成交土地4宗,同比增长750%。

分类型看,2012年一季度郑州市成交住宅用地19宗,商服用地7宗,商住混合用地8宗,而2011年同期成交住宅用地2宗、商服用地2宗。

2、出让面积2012年一季度郑州市成交约1205.62亩土地,2011年同期成交土地为319亩,同比增长277.94%。

从成交建筑面积上看,2012年一季度成交建筑面积419.86万平方米,2011年同期成交量为73.04平方米,同比增长474.84万平方米,大于面积增幅,说明2012年一季度公开出让土地容积率大幅提高。

分类型看,2012年一季度出让住宅用地693.64亩,商服用地151.78亩,混合用地360.20亩,占比分别为57.53%、12.59%和29.88%。

2011年同期出让的319亩土地中,住宅用地为282亩,商服用地37亩,同比住宅用地供应量增加145.89%,商服用地供应量增加310.22%二、出让价格(公开出让):2012年一季度郑州市公开出让土地总价款为38.37亿元,2011年同期为25.81亿元,同比增长48.67% 。

土地出让金增幅变化小于土地土地面积增幅的主要原因为受2011年一季度出让的郑政东出(2010)057号影响,该地块成交额为19.62亿元分类型看,2012年一季度住宅用地成交总额18.92亿元,成交面积693.64亩,土地单价273万元/亩,楼面地价877元/平方米;2011年同期住宅用地成交总额24.52亿元,成交面积282亩,土地单价869万元/亩,楼面地价4035元/平方米,土地单价和楼面地价大幅波动同样来自于郑政东出(2010)057影响(土地单价1504万/亩,楼面地价6445元/平米)。

2012年郑州土地市场热而不火 成交低开高走

2012年郑州土地市场热而不火成交低开高走作者:宗禾来源:《资源导刊》 2013年第1期回顾2012年郑州土地市场,有人会用“转暖”、“厮杀”等字眼形容全年土地市场的情况。

通过克而瑞研究中心(简称CRIC)数据统计显示,全年郑州土地市场表现并不稳定,央企纷纷进驻郑州房地产市场,谁将成为真正的“地主”?1月:龙年到未抬头郑州市新增土地供应9幅;总供地面积75.00万m2,同比增长587%,环比下降29%;全市住宅、商服、工业用地供应占比分别为22%、33%、44%,工业用地占据绝对份额。

郑州市土地成交19幅;总成交面积61.70万m2,同比下降25%,环比下降59%;全市土地用地成交占比达到43%,工业、商服用地占比分别为37%、20%。

2月:成交小复苏郑州市土地供应以商服用地为主,全市土地(不含工业用地)成交总金额为14.2亿元,同比上涨160%,环比上涨16%;土地楼板价为847元/m2,同比下降44%,环比下降25%。

郑州市新增土地供应7幅;总供地面积27.40万m2,同比增长330%,环比下降63%;全市住宅、商服、工业用地供应比分别为14%、72%、14%。

3月:供应量走高郑州市新增土地供应13幅;总供地面积44.65万m2,同比增长32%,环比增长63%。

无工业土地供应,全市住宅、商业、商住混合用地供应占比分别为46%、15%、39%。

郑州市土地成交5幅;总成交面积20.15万m2,成交量同环比降幅明显;本月成交量下降受2月份供应量较少直接影响;全市成交土地均为商住用地。

4月:城中村改造用地成主角郑州3块土地入市,新增面积10.92万m2,环比减少75.5%,成交方面则量价齐涨,共计完成15块用地的交易、实现18.3亿的成交金额。

郑州土地市场完成15块的成交量,总成交面积为51.92万m2,同比、环比增幅均较明显;15块土地共计促成18.3亿元的成交金额(不含工业用地),同比增长444.6%,环比上涨72.6%。

2012年一季度天津土地市场分析报告

2012年一季度天津土地市场综合分析报告说明:本文所分析的一季度土地市场分为供应、成交两部分,供应土地分析的时间为2012年1月至2012年3月;而由于土地在推出后通常有20至40天的公示期,所以当月推出的土地通常在下月成交,为了统计成交率等核心数据,在计算成交数据时,提前一个月,一季度成交分析所采用的原始数据为2011年12月至2012年2月所推出的土地的成交情况。

本文数据统计的截止时间为2012年3月30日2012年一季度土地供应情况如下:一季度共计供应土地59宗(注:不包括工业用地,公共设施用地,批发市场、加油站等特殊商业用地,下同),其中住宅用地19宗,商服用地25宗,综合用地10宗,建筑面积合计4061941平米,挂牌总额617132万元(包含拍卖,不包含招标),折合当季度供应的平均楼面地价为1519.3元/平米。

成交方面:截止到2012年3月26日为止,2011年12月至2012年2月共计供应土地46宗,其中包括住宅用地17宗,商业用地23宗,综合用地6宗,总供应面积为4332988.5平米。

在本统计周期内共成交32宗土地,占总供应比例的69.57%,其中住宅成交13宗,成交率76.47%,商业成交16宗,成交率69.56%,综合成交3宗,成交量50%,总成交面积为2522514.97,占比68.76%,综合溢价率为0.78%。

一、土地市场量能分析1、土地供应分析表1-2 本季度土地供应建筑面积面积表表1-4 对比表2011年一季度各类土地出让宗数和建筑面积面积占总量比值表表1-5 对比表2011年全年各类土地出让宗数及建筑面积占总量比值表特点分析:A、本季度的土地供应量上来看,相较上季度和去年同期,无论是宗数还是建筑面积都有了较大幅度的下降,非常明显的验证了房地产调控的延续对土地市场造成的影响。

B、从供应宗数比值与建筑面积出让比值来看,供应宗数占比下降远小于建筑面积的下降,可见单宗土地出让的建筑面积较之前由较大的负增长,而本季度核心城区及热点地区的地块出让并不多。

2012年上半年合肥土地市场成交总结

2012年上半年合肥土地市场成交总结:48宗揽金79亿据统计,2012年1-6月份合肥市(包括县市)共出让48宗地块,面积达3824.187亩,土地出让金达790376.173万元。

其中合肥市出让36宗,土地面积达2799.957亩,土地出让金达644076.425万元。

从区域宗数来看,高新和滨湖各9宗,包河和肥东各6宗,长丰5宗,庐阳和经开各4宗,瑶海2宗,蜀山、新站和肥西各1宗。

1月:零成交2月据统计,2012年2月份合肥市(包括县市)共出让4宗地块,面积达79.875亩,土地出让金达10024.775万元。

其中,合肥市出让3宗地块,面积达26.475亩,土地出让金达7354.775万元。

从区域宗数来看,包河1宗,蜀山1宗,瑶海1宗,肥东1宗。

3月据统计,2012年3月份合肥市(包括县市)共出让3宗地块,面积达262.31亩,土地出让金达60997.9万元。

其中,合肥市出让1宗地块,面积达120.02亩,土地出让金达31205.2万元。

从区域总数来看,包河1宗,肥东2宗。

4月据统计,2012年4月份合肥(包含各县市)共出让15宗地块,面积达1272.25亩,土地出让金达254203.21万元。

其中,合肥市出让14宗地块,面积达1242.25亩,土地出让金达249403.21万元。

从区域宗数来看,滨湖5宗,经开4宗,高新3宗,庐阳1宗,新站1宗,肥西1宗。

》》》4月合肥土地市场成交总结:15宗揽金25亿5月据统计,2012年5月份合肥(包括县市)共出让15宗土地,面积达1335.912亩,土地出让金达298802.718万元。

其中,合肥市出让11宗地块,面积达1170.692亩,土地出让金达280169.23万元。

从区域宗数来看,高新6宗,包河2宗,滨湖2宗,肥东2宗,长丰2宗,瑶海1宗。

》》》5月合肥土地市场成交总结:15宗揽金逾29亿6月据统计,2012年6月份合肥(包括县市)共出让11宗土地,面积达873.84亩,土地出让金达166347.57万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1-3月份全国房地产开发和销售情况

2012-06-07 16:25:57| 分类:观察| 标签:|字号大中小订阅

统计局网站/20120413

一、房地产开发投资完成情况

2012年1-3月份,全国房地产开发投资10927亿元,同比增长23.5%,增速比1-2月份回落4.3个百分点。

其中,住宅投资7443亿元,增长19.0%,增速回落4.2个百分点,占房地产开发投资的比重为68.1%。

1-3月份,东部地区房地产开发投资6593亿元,同比增长20.6%,增速比1-2月份回落5.4个百分点;中部地区房地产开发投资2070亿元,增长25.7%,增速回落3.7个百分点;西部地区房地产开发投资2264

亿元,增长30.5%,增速回落1.4个百分点。

1-3月份,房地产开发企业房屋施工面积409221万平方米,同比增长25.0%,增速比1-2月份回落10.5个百分点;其中,住宅施工面积307653万平方米,增长22.2%。

房屋新开工面积39946万平方米,增长0.3%,增速回落4.8个百分点;其中,住宅新开工面积29427万平方米,下降5.2%。

房屋竣工面积17880万平方米,增长39.3%,增速回落5.9个百分点;其中,住宅竣工面积14325万平方米,增长40.0%。

1-3月份,房地产开发企业土地购置面积7859万平方米,同比下降3.9%,降幅比1-2月份扩大3.4个百分点;土地成交价款1555亿元,增长2.5%,增速回落3.3个百分点。

二、商品房销售和待售情况

1-3月份,商品房销售面积15239万平方米,同比下降13.6%,降幅比1-2月份缩小0.4个百分点;其中,住宅销售面积下降15.5%,办公楼销售面积增长11.4%,商业营业用房销售面积增长5.9%。

商品房销售额8672亿元,下降14.6%,降幅缩小6.3个百分点;其中,住宅销售额下降17.5%,办公楼销售额下降

10.2%,商业营业用房销售额增长10.5%。

1-3月份,东部地区商品房销售面积7351万平方米,同比下降17.5%,降幅比1-2月份缩小6.8个百分点;销售额5215亿元,下降19.9%,降幅缩小11.1个百分点。

中部地区商品房销售面积3704万平方米,下降7.3%,1-2月份为增长1.8%;销售额1592亿元,下降1.9%,1-2月份为增长8.2%。

西部地区商品房销售面积4185万平方米,下降11.7%,降幅扩大6.8个百分点;销售额1865亿元,下降7.6%,降幅扩大

4.8个百分点。

3月末,商品房待售面积30122万平方米,比2月末减少404万平方米。

其中,住宅待售面积减少227

万平方米,商业营业用房减少150万平方米。

三、房地产开发企业资金来源情况

1-3月份,房地产开发企业本年资金来源20847亿元,同比增长8.2%,增速比1-2月份回落8.0个百分点。

其中,国内贷款4319亿元,增长12.6%;利用外资112亿元,下降22.4%;自筹资金8910亿元,增长25.0%;其他资金7506亿元,下降8.0%。

在其他资金中,定金及预收款4380亿元,下降9.2%;个人按

揭贷款1963亿元,下降5.5%。

四、房地产开发景气指数

3月份,房地产开发景气指数(简称“国房景气指数”)为96.92,比上月回落0.97点。

附注

1.指标解释

房地产开发企业本年完成投资:指报告期内完成的全部用于房屋建设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投资。

该指标是按照形象进度原则统计累计数据。

商品房销售面积:指报告期内出售新建商品房屋的合同总面积(即双方签署的正式买卖合同中所确认

的建筑面积)。

该指标是累计数据。

商品房销售额:指报告期内出售新建商品房屋的合同总价款(即双方签署的正式买卖合同中所确认的合同总价)。

该指标与商品房销售面积同口径,也是累计数据。

房地产开发企业本年资金来源:指房地产开发企业报告期内实际可用于房地产开发的各种货币资金及来源渠道。

具体细分为国内贷款、利用外资、自筹资金和其他资金。

该指标是累计数据。

房屋施工面积:指房地产开发企业报告期内施工的全部房屋建筑面积。

包括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期停缓建在本期恢复施工的房屋面积、本期竣工的房屋面积以及本期施工后又停缓建的房屋面积。

多层建筑物的施工面积指各层建筑面积之和。

房屋新开工面积:指房地产开发企业报告期内新开工建设的房屋面积,以单位工程为核算对象。

不包括在上期开工跨入报告期继续施工的房屋建筑面积和上期停缓建而在本期复工的建筑面积。

房屋的开工以房屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。

房屋新开工面积指整栋房屋的全部建筑面积,

不能分割计算。

房屋竣工面积:指报告期内房屋建筑按照设计要求已全部完工,达到住人和使用条件,经验收鉴定合格或达到竣工验收标准,可正式移交使用的各栋房屋建筑面积的总和。

土地购置面积:指房地产开发企业在本年内通过各种方式获得土地使用权的土地面积。

土地成交价款:指房地产开发企业进行土地使用权交易活动的最终金额。

在土地一级市场,是指土地最后的划拨款、“招拍挂”价格和出让价;在土地二级市场是指土地转让、出租、抵押等最后确定的合同价格。

土地成交价款与土地购置面积同口径,可以计算土地的平均购置价格。

2.统计范围:全部房地产开发经营法人单位。

3.调查方式:按月(1月份除外)进行全面调查。

4.全国房地产开发景气指数简要说明

全国房地产开发景气指数遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素和随机因素的影响,采用增长率循环方法编制而成。

国房景气指数选择2000年为基年,将其增长水平定为100。

通常情况下,国房景气指数100点是最合适的水平,95至105点之间为适度水平,95以下为较低水平,105以上为偏高水平。

5.东、中、西部地区划分标准

东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南11个省(市);中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南8个省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(市、自治区)。